Título de deuda pública

Miedo y codicia — Oferta y demanda

Por Andrew Chorlton

30 enero 2025

El próximo 7 de septiembre vencen 38.000 millones de libras esterlinas en bonos soberanos británicos (gilt 2015 al 4,75%). El Banco de Inglaterra (BoE) posee algo menos de la mitad de esta emisión, que adquirió en el marco de su programa de expansión cuantitativa (QE). De momento, el BoE ha indicado estar dispuesto a mantener el tamaño del programa en 375.000 millones de libras, con lo que tras vencer el bono 2015, la entidad tendrá alrededor de 17.000 millones para invertir nuevamente en el mercado de deuda soberana británica.

En mi opinión, esto equivale a una relajación de la política monetaria. El motivo es que la duración media de las posiciones de gilts del BoE aumentará, por lo que la reinversión de 17.000 millones de libras tendrá un mayor efecto (a la baja) sobre las rentabilidades (TIR) de la deuda soberana británica que hoy en día.

El BoE ha optado por la claridad, estableciendo varias reglas sobre cómo ejecutar este tipo de reinversiones. Para empezar, la liquidez disponible se invertirá a partes iguales (de 5.600 millones) en tres tramos de vencimiento: de 3 a 7 años, de 7 a 15 años y más de 15 años. En segundo lugar, el BoE ha declarado que no comprará más del 70% de una emisión individual de deuda.

En igualdad del resto de circunstancias, una entrada de 17.000 millones de libras en el mercado de deuda gubernamental británica ejercerá claramente una presión a la baja sobre las TIR a lo largo de toda la curva, y eso sin tener en cuenta los otros 21.000 millones para los que los inversores particulares deberán encontrar un nuevo destino. Al haber menos bonos con vencimientos de 7 a 15 años que en los tramos a corto o a largo plazo, creo que la reinversión debería tener un efecto desproporcionadamente positivo en esta parte de la curva de tipos.

Como es natural, los bonos individuales que comprará el banco –y cuyas TIR sufrirán la mayor caída– están suscitando cierto debate en el mercado de gilts. Si nos concentramos en dicho tramo de vencimiento, podemos ver que el banco posee una parte considerable del bono 2027 al 4,25%, pero un porcentaje muy bajo (o nulo) de algunos de las demás emisiones en circulación.

Mi opinión es que los gilts en los que el BoE ya tiene una posición bastante sustancial (superior al 60%) pero todavía alejada de su techo del 70% serán probablemente los que más se beneficien (como por ejemplo los bonos 2025 al 5% y 2028 al 6%). De cara a las próximas semanas, los inversores en deuda soberana británica podrían beneficiarse de esta dinámica técnica elevando su duración y concentrándose en la parte intermedia de la curva de tipos.

Siempre me ha costado entender el concepto del oro como instrumento de inversión. Cabe asumir que si uno compra oro con este fin, deseará almacenarlo en un lugar seguro y asegurarlo. Así, quienes invierten en este metal precioso deberían tener en cuenta el hecho de que dormir tranquilos conlleva un coste, ya que las cajas fuertes y las pólizas de seguros no son gratuitas. Estos costes de almacenamiento y protección, la llamada «sobrestadía», podrían verse como una rentabilidad negativa del oro.

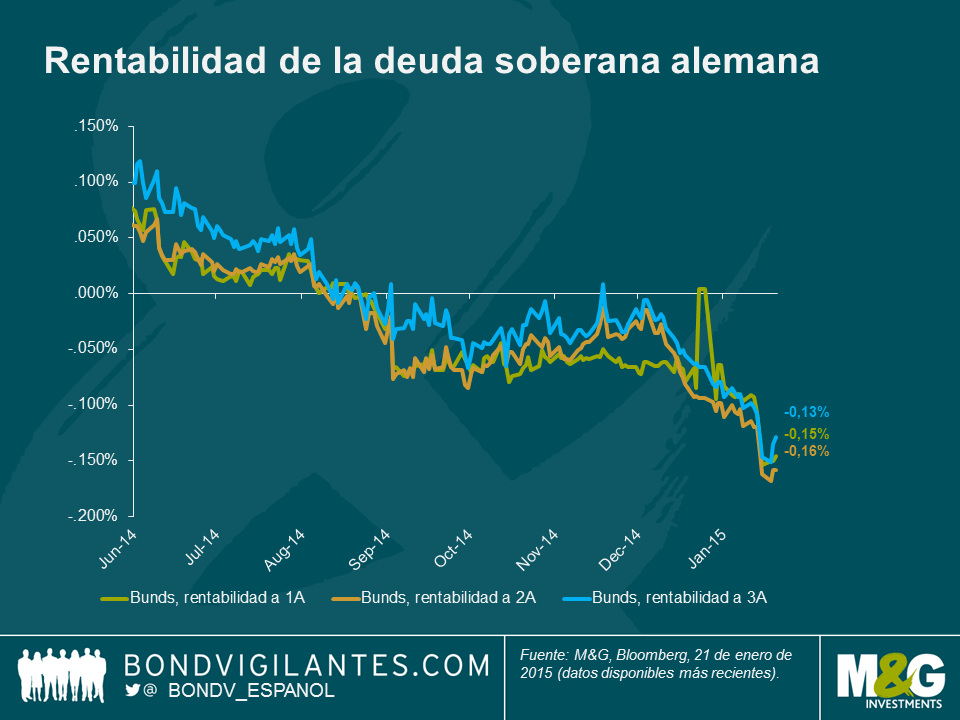

Como gestor de fondos de renta fija, solía considerar anatema cualquier inversión que brindara una renta negativa. Ese «solía» de la oración anterior es bastante esclarecedor, pues los inversores de renta fija llevan ya un tiempo viviendo en un mundo en el que algunos bonos ofrecen rentabilidades negativas. Desde finales del verano pasado, por ejemplo, los inversores con posiciones en el tramo corto de la curva de tipos alemana han estado pagando por el placer de tener esos bonos en cartera.

Esto me llevó a plantearme la siguiente pregunta: ¿cuán negativas tienen que ser las rentabilidades de la deuda para que invertir en oro comience a ser relativamente barato desde una perspectiva de renta? Una búsqueda rápida en Google revela que si uno desea almacenar menos de 15 lingotes de oro (más de 7,5 millones de USD a precios de hoy), los costes de almacenamiento y seguro ascenderían a unos 12 puntos básicos (pb) al año. Como puede verse en el gráfico, actualmente no existe un gran diferencial entre el oro y los bunds alemanes a corto plazo.

Para los inversores en renta fija tradicionales que se preocupan por mantener, cuando menos, el valor nominal de su inversión, el oro no es el activo más fiable. Quizá la solución sea simplemente mantener dinero líquido, pero ahora que los intereses que ofrecen las cuentas bancarias europeas también están entrando en territorio negativo, ¿qué puede hacer un inversor conservador?

Buscando un poco más en Google logré averiguar lo que cuesta alquilar una caja de seguridad en un banco, y cuánto espacio ocupa un montón de dólares. De este modo pude calcular cuánto cuesta mantener durante un año una caja de seguridad llena de billetes. Evidentemente, la rentabilidad negativa del efectivo almacenado de esta manera depende en gran medida de cuánto dinero hay en la caja. En el caso del banco cuyas cajas examiné en mi búsqueda, toda cantidad inferior a 400.000 USD costaría alrededor de 7 pb al año, mientras que importes superiores a los 3 millones de USD tendrían un coste anual de 3 pb.

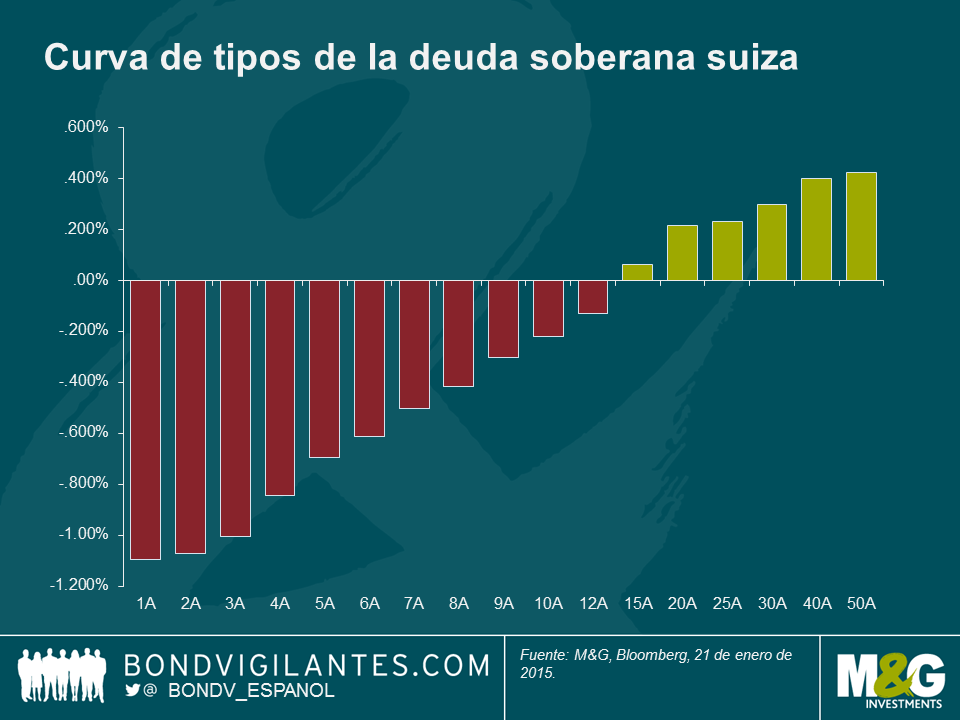

Como era de esperar, no soy la primera persona a la que se le haya ocurrido esto, tal como indica la página web del Banco Nacional Suizo. El banco señala que un 61% de todos sus billetes en circulación son de 1.000 CHF, y que «la elevada proporción de denominaciones altas indica que los billetes no solo se usan como medio de pago, sino también –de forma considerable– como reserva de valor». En una economía afectada por la deflación y con una importante proporción de bonos soberanos ofreciendo rentabilidades negativas, invertir en una caja de seguridad bancaria que apenas cuesta unos pocos puntos básicos al año puede parecer sensato…, hasta que a alguien se le ocurra robarla, claro.

Lamentablemente, no he encontrado a nadie dispuesto a asegurar una caja de seguridad llena de billetes. No obstante, si realmente quisiéramos almacenar una gran cantidad de efectivo, supongo que podríamos construir una fortaleza y contratar a unos cuantos mercenarios para protegerla. Reconozco que a estas alturas el tema comienza a ser un tanto hipotético (espero que me perdonen por no solicitar ofertas mientras trabajo), pero creo que podemos afirmar con bastante certeza que lo anterior costaría algo más que unos pocos puntos básicos al año. Independientemente del coste de semejante instalación, seguramente serviría para establecer un suelo respecto al nivel que podrían alcanzar los tipos de interés negativos. Solo la adopción absoluta del dinero electrónico y el fin del almacenamiento físico podrían eliminar este límite (además de poner fin a muchas actividades criminales y de evasión fiscal).

Volviendo la realidad: si, tal como está previsto, Mario Draghi anuncia un programa de expansión cuantitativa en toda regla esta tarde, creo que veremos un mayor número de activos negociándose con rentabilidades negativas, y por consiguiente un mayor debate en torno a la sobrestadía relativa de los activos. En un mundo caracterizado por rentabilidades negativas de la deuda soberana, aversión al riesgo y deflación, el efectivo manda.

El viernes constatamos nuevas pruebas de fortalecimiento del mercado laboral estadounidense: en septiembre se crearon 248.000 nuevos puestos de trabajo y la tasa de paro se situó por debajo del 6% por primera vez en seis años. En cambio, las cifras generales de desempleo en Europa son mucho menos halagüeñas: en agosto, el paro en la zona euro se situó en torno al 11,5%.

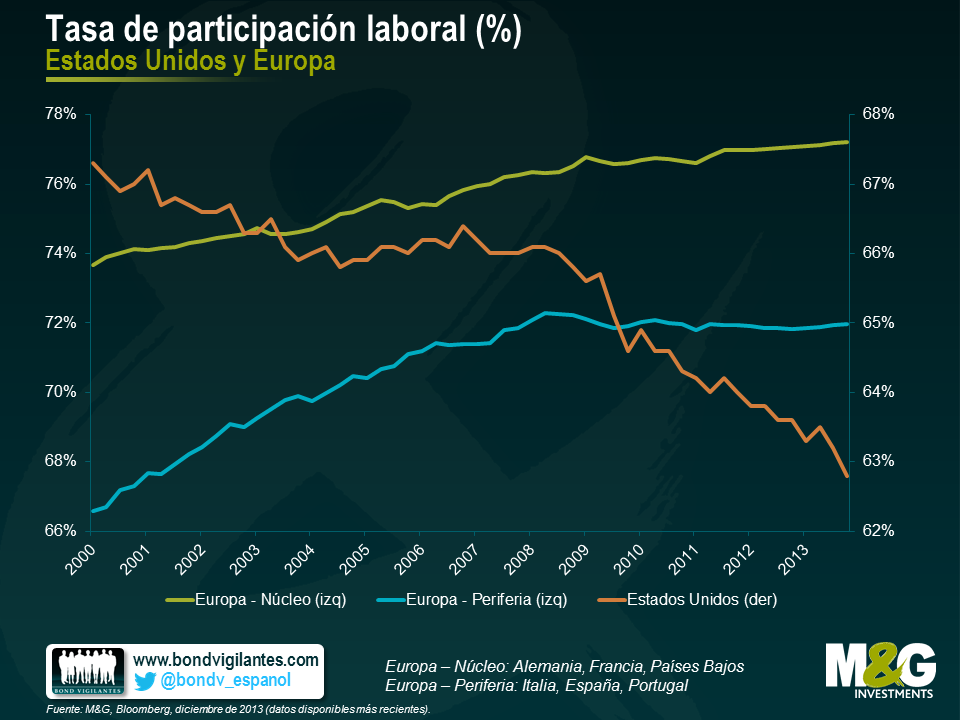

No obstante, un dato menos alentador para Estados Unidos es que la tasa de participación laboral cayó hasta su nivel más bajo desde 1978. La tasa de participación mide el número de personas que están empleadas o que buscan empleo, como porcentaje de la población en edad de trabajar. Para tener una idea mucho más completa de lo que está ocurriendo, en realidad deben analizarse las tasas de paro y de participación de manera conjunta. El siguiente ejemplo, aunque sea un poco extremo, nos puede ayudar a entenderlo mejor: una economía puede dar la impresión de estar en una situación de pleno empleo (cero desempleo), pero si la tasa de participación también es igual a cero, significaría que nadie trabaja.

Esta caída de la tasa de participación en Estados Unidos ha sido un tema ampliamente debatido, especialmente porque la presidenta de la Reserva Federal, Janet Yellen, hace referencia a ella sistemáticamente cuando responde preguntas relacionadas con la solidez de la economía estadounidense. Las causas pueden ser múltiples; quizás haya gente que ha dejado de buscar trabajo al perder toda esperanza de encontrarlo, mientras que otros pueden haberse jubilado anticipadamente, y una parte podría estar prolongando (o volviendo) a algún tipo de estudio o formación. En Europa, sin embargo, el tema de la tasa de participación ha tenido menos difusión, motivo por el cual estoy muy agradecido con Erik Nielsen de Unicredit por haber destacado lo que ocurre en la región.

Aunque las cifras de desempleo esbozan una situación bastante sombría, la tasa de participación viene siguiendo una trayectoria por lo general alcista. Además, esta tendencia se viene observando tanto en el núcleo como en la periferia de Europa (ver gráfico), de modo que no es que los datos alemanes estén maquillando el letargo de otros países. Nuevamente, las causas pueden ser diversas. En cualquier caso, factores como la incorporación de una mayor proporción de mujeres a las filas de trabajadores en los últimos años y el aumento de la edad de jubilación en algunos países podrían jugar un papel a este respecto.

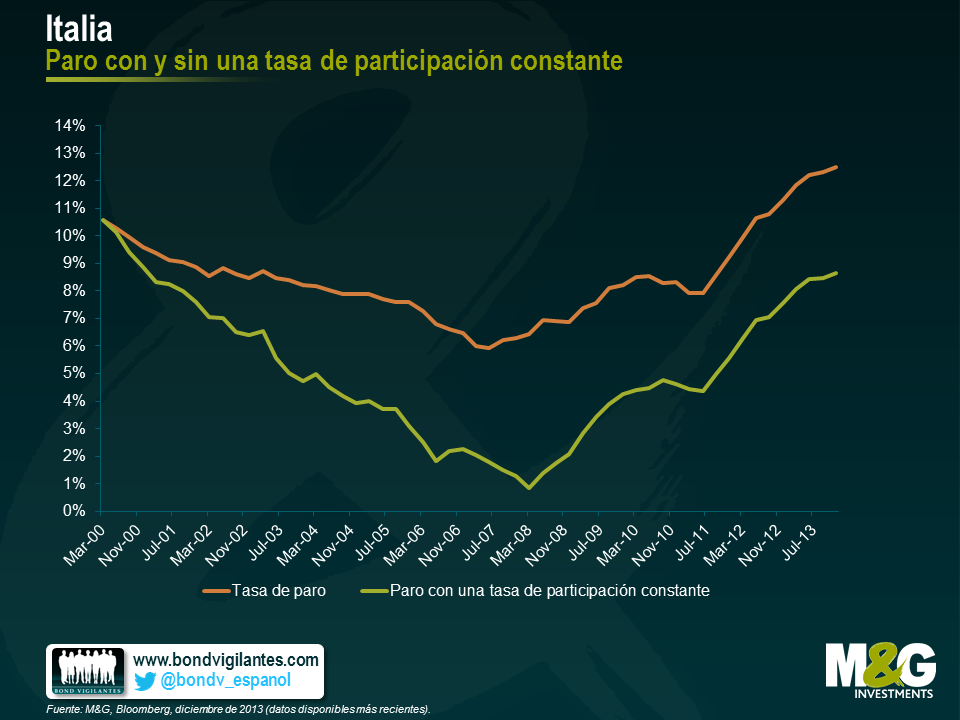

A fin de evaluar la situación real en varios países y el avance relativo de cada uno, decidimos mantener constantes sus tasas de participación a sus niveles de 2000 y proyectar cómo habría evolucionado el paro si el número de personas en la fuerza laboral se hubiese mantenido al mismo nivel que en 2000.

Como se desprende de los siguientes gráficos, los resultados son esclarecedores. A fin de 2013 (la última lectura disponible) el desempleo general de Italia se situaba en el 12,5%, pero una vez considerada la tasa de participación de 2000, se produce un descenso de un 3,8%, hasta el 8,7%. Lo mismo puede decirse de España, país en que la diferencia asciende a un enorme 13,3%. Esto contrasta marcadamente con Estados Unidos, país sobre el que disponemos de datos más recientes: si aplicamos la tasa de participación de 2000, el nivel actual de desempleo general del 5,9% se eleva al 12,5%.

Me sorprendió bastante la magnitud de esta divergencia, así como el hecho de que Estados Unidos se encuentra en peor situación comparado con 1999 que los países de la periferia europea. No estoy del todo convencido de que la zona euro esté a las puertas de un periodo de mayor crecimiento, o si por el contrario su economía comenzará a parecerse a la de Japón. Ahora bien, estos gráficos hacen que me incline decididamente más hacia la primera posibilidad.

El Banco Central Europeo (BCE) por fin se une a la fiesta del quantitative easing (QE). Las compras no esterilizadas de activos han sido una importante herramienta en la mayor parte del mundo desarrollado en los últimos años, pero el BCE realizará su primera incursión en el mundo de la QE poniendo en marcha un programa de compras de titulizaciones de activos (precisamente cuando la Reserva Federal estadounidense pone fin al suyo).

A través de este programa, concentrado en titulizaciones de activos (ABS) “sencillas, transparentes y reales”, el BCE espera estimular el crédito a la economía real y con ello alejar la amenaza de la deflación. Un mercado de ABS sano debería ofrecer a los bancos una alternativa a largo plazo a la financiación barata ofrecida por el banco central, ya que estos instrumentos están respaldados por activos tan variados como préstamos para la compra de automóviles, hipotecas y pagos de tarjetas de crédito.

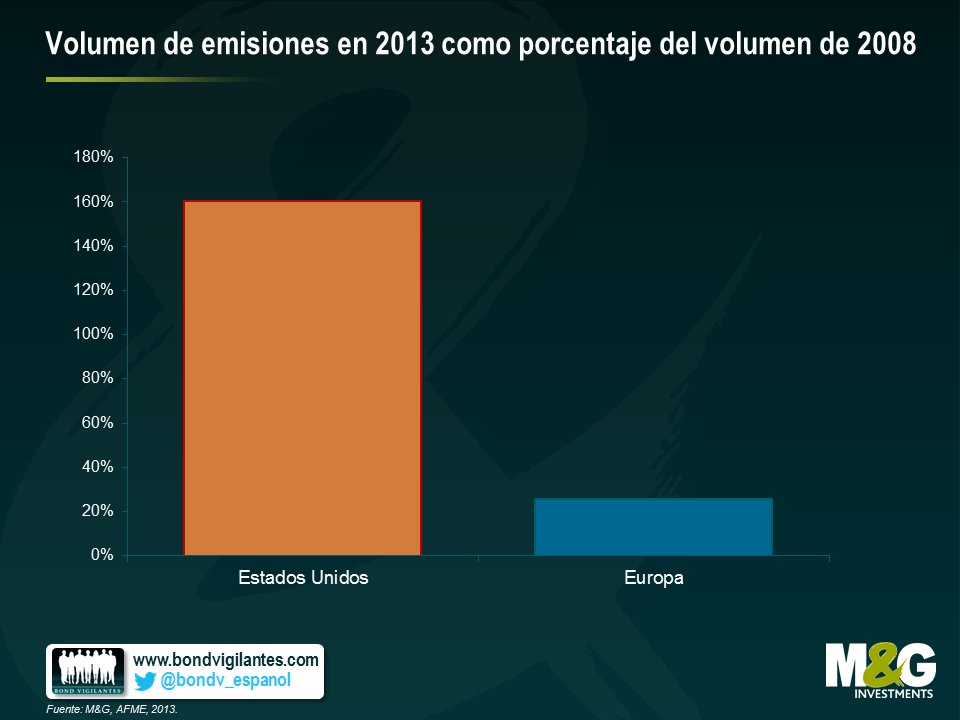

No cabe duda de que el mercado europeo necesita revitalizarse, debido al drástico descenso de la actividad desde la crisis financiera. En 2013 se emitieron tan solo 183.000 millones de euros en ABS (según datos de la Asociación de Mercados Financieros en Europa, AFME), frente a 711.000 millones en 2008. En cambio, el mercado estadounidense goza de una salud incomparable: en 2013 se emitió un total de 1,5 billones de euros en ABS, volumen que superó con creces el nivel de 2008, de 934.000 millones.

Sin embargo –no podía ser de otra forma– el BCE se enfrenta a un obstáculo muy considerable, esta vez de naturaleza regulatoria: el tratamiento de las titulizaciones bajo la propuesta más reciente de Solvencia II. Según esta Directiva, en su forma actual, las compañías de seguros (uno de los principales inversores con anterioridad a la crisis) deben tener el doble de capital para invertir en un RMBS holandés a 5 años, de categoría AAA, del que deberían tener en el caso de una cédula hipotecaria de igual calificación y vencimiento, respaldada por activos similares. Para los emisores de la periferia de la eurozona, la situación es más onerosa todavía: el cargo de capital sobre un RMBS español con calificación A+ a 5 años es aproximadamente del 20%, frente a un cargo del 7% para una cédula hipotecaria de características similares. Aunque esto no es aplicable a las gestoras de activos como nosotros, sí presenta un obstáculo muy real para las aseguradoras, que seguramente llegarán a la conclusión de que pueden lograr mayores rentabilidades invirtiendo en otros activos.

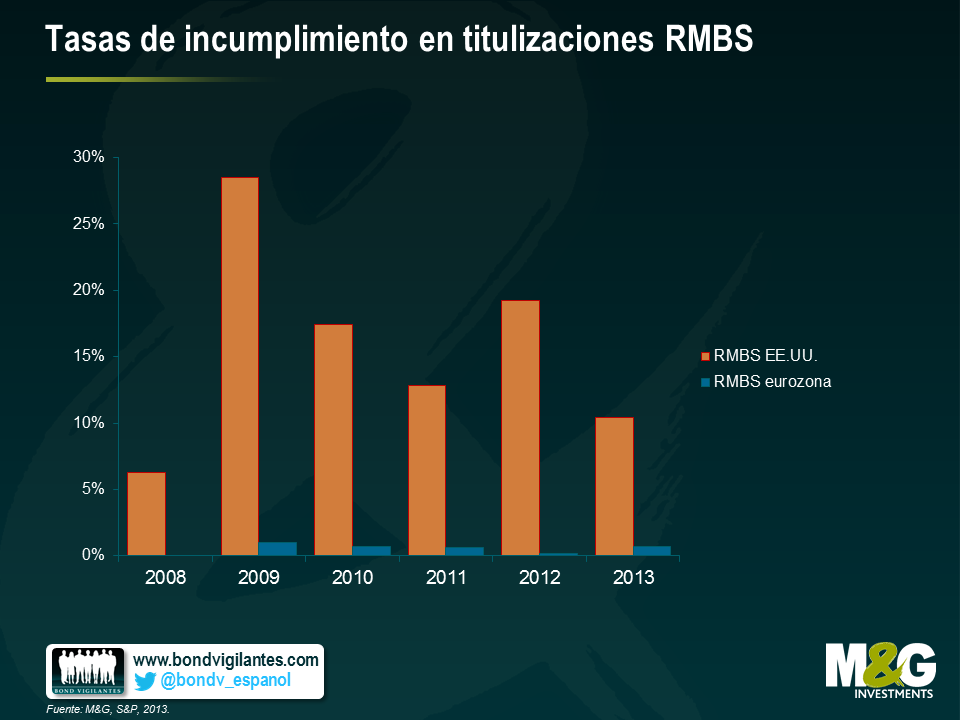

Sin duda, la idea detrás de unos cargos de capital tan elevados es proteger los balances frente a la posibilidad de incumplimiento, pero un rápido vistazo a los datos de default es muy interesante. Según un estudio de Standard & Poor’s, los niveles de incumplimiento en RMBS europeos han alcanzado un máximo ligeramente superior al 1% en los últimos seis años. Sin embargo, en Estados Unidos –donde los cargos de capital están más en línea con los de la deuda corporativa– los niveles de incumplimiento en RMBS han sido muy superiores: hasta el 28,5% en 2009, y un poco superiores al 10% en 2013. En general, aunque existe cierta diferenciación entre las clasificaciones regulatorias de ABS, los cargos de capital estadounidenses son significativamente inferiores a los europeos en todos los instrumentos.

Este es un tema particularmente urgente por partida doble: el BCE espera poner en marcha su programa de compras de ABS en octubre, y el borrador de la legislación Solvencia II se someterá a voto a finales de septiembre. A no ser que la Comisión Europea adapte rápidamente la propuesta legislativa existente, cualquier intento del BCE por estimular el mercado será probablemente en vano. Como mínimo, el BCE necesita igualar el tratamiento de capital de instrumentos como los RMBS con el de otros productos respaldados por activos, como las cédulas hipotecarias.

Al fin y al cabo, sin la demanda de una base de clientes más amplia que el propio BCE, los emisores tendrán pocos incentivos para emitir estos instrumentos. En este caso, el mercado continuará estancado y probablemente se desperdiciará una valiosa oportunidad para revigorizar el crédito a la economía real.

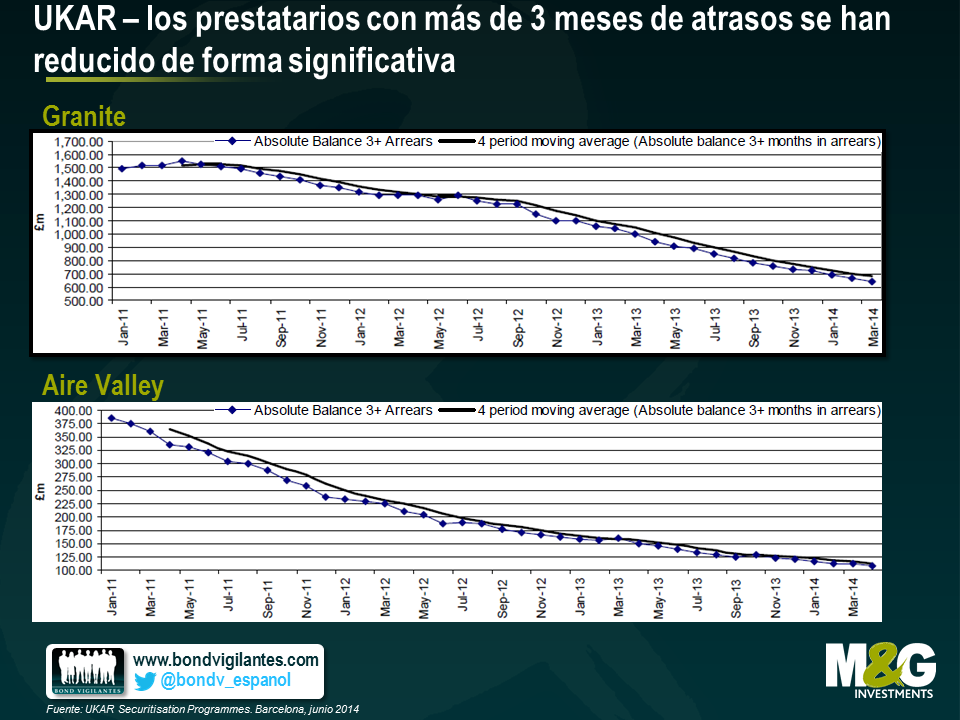

U.K. Asset Resolution (UKAR) se fundó a finales de 2010 como un holding de Bradford & Bingley (B&B) y la parte de Northern Rock que iba a ser de propiedad pública (NRAM). A diferencia de otras entidades rescatadas – RBS y Lloyds – de cuya situación nos han informado puntualmente los medios de comunicación, UKAR ha pasado en cierto modo desapercibida. Para darse una idea del tamaño del rescate, a pesar de que ninguna de estas entidades ha concedido hipotecas desde 2008, UKAR sigue siendo, a día de hoy, la 7ª mayor entidad emisora de hipotecas de Reino Unido, con un balance de 74.000 millones de libras. En torno a una tercera parte de los activos del balance de UKAR es el legado de operaciones RMBS titulizadas de las dos firmas, Aire Valley, de B&B y el complejo Granite de Northern Rock. Otro 26% de los activos son primeras hipotecas y el 22% bonos con garantía.

Nos preguntamos si se ha utilizado bien el dinero de nuestros impuestos y si vamos a recibir alguna rentabilidad por nuestro dinero.

La semana pasada, nos reunimos con la directiva y nos expusieron su estrategia para el futuro. Nos explicaron que se están centrando en ayudar a los que pueden refinanciar su hipoteca en otros bancos a un precio mejor. También detallaron la mejora de los procesos de cobro de morosos y de atrasos. Esta tendencia puede observarse más abajo, ya que ha descendido significativamente el número de prestatarios de ambas operaciones titulizadas que no han hecho ningún pago en tres meses.

Más específicamente, UKAR tiene una triple estrategia para tratar a cada uno de los tres grupos de activos (RMBS, hipotecas sin cargas y covered bonds):

Además de reducir los atrasos, UKAR ha conseguido lograr estos objetivos obteniendo un beneficio apreciable. Evidentemente, este beneficio es donde nosotros como contribuyentes (o el gobierno) extraemos valor. A diferencia de los casos de RBS y Lloyds, en los que el gobierno adoptó una posición de accionista, aquí nacionalizó completamente las instituciones y extendió un préstamo. El pasado año fiscal UKAR devolvió al gobierno 5.100 millones de libras de deuda y 1.100 millones en intereses, comisiones e impuestos.

Otro punto que hay que destacar, algo más técnico, es que las estructuras RMBS han alcanzado un punto desencadenante “non-asset”. Este trigger (desencadenante) especifica que los títulos emitidos fuera de UKAR tienen que devolverse secuencialmente, por orden de prioridad, hasta que se haya pagado toda la operación. En ese momento quedará un tramo de capital disponible para el Tesoro, casi 8.000 millones de libras en total.

Por eso, creo que sí, que están cuidando bien la inversión de los contribuyentes. También creo que la gestión comercial de las obligaciones y las ventas de carteras de préstamos completos seguirán maximizando el valor. Y, por supuesto, contribuir a que la gente no pierda su casa es también un muy buen negocio.

En nuestra edición del “Panoramic” del año pasado llamada “The Power of Duration”, utilicé la experiencia del mercado de bonos de Estados Unidos en 1994 para explicar la repercusión que la duración puede tener en un momento de acusadas subidas de tipos. Haciendo un breve recordatorio: en 1994, la mejora en la economía animó a la Fed a aumentar los tipos de interés varias veces, lo que desembocó en un periodo que llegó a ser conocido como la “gran masacre” en el mercado de bonos.

Con frecuencia he utilizado este ejemplo para demostrar la importancia que tiene hoy gestionar el riesgo de tipos de interés en los mercados de renta fija. En un fondo de bonos corporativos de grado inversión sin posiciones de divisas, las variaciones en los tipos de interés (y por tanto en la duración del fondo) pueden ensombrecer las variaciones en los diferenciales de crédito. Dicho de otro forma, por muy buen seleccionador de valores que seas, si te equivocas con la duración, todo ese buen trabajo no habrá servido de nada.

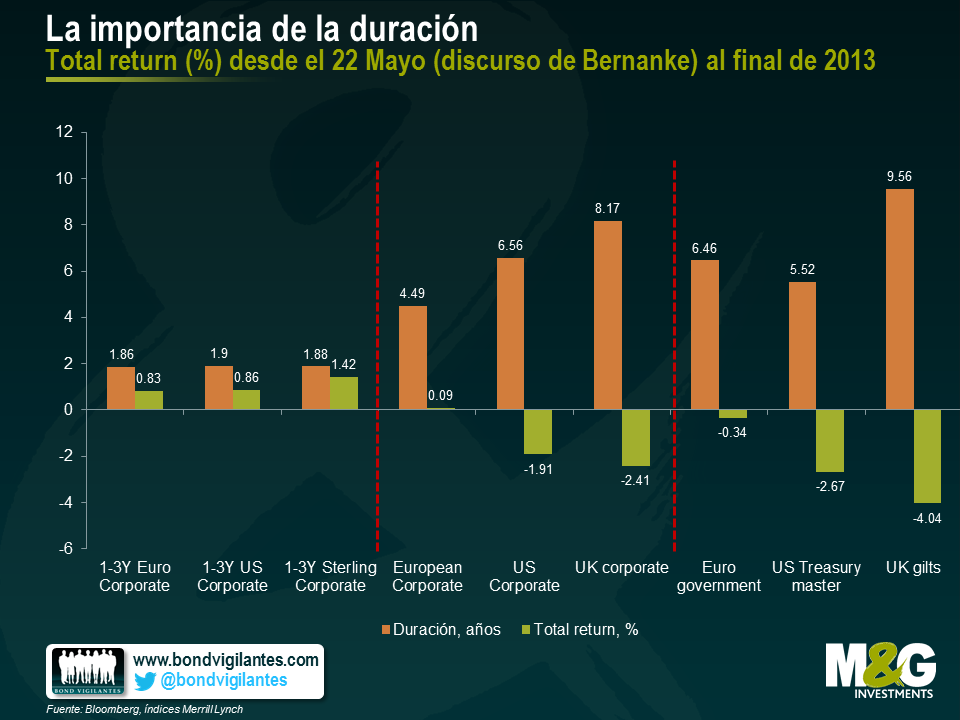

Hoy día tenemos un buen ejemplo de los efectos que una subida de las rentabilidades puede tener sobre las diferentes clases de activos de renta fija. En mayo del año pasado, Ben Bernanke, entonces presidente de la Reserva Federal, pronunció un discurso en el que hizo alusión a que se iba a empezar a pensar en reducir las compras de activos (QE) mensuales. Desde ese momento, hasta el final de 2013, los bonos del Tesoro americano a 10 años y los gilts a 10 años repuntaron más de 100pbs.

¿Cómo afectó este alza del 1% en las rentabilidades a las inversiones en renta fija? Bien, como muestra el gráfico a continuación, realmente depende de la duración inherente a cada clase de activo. Utilizando índices en representación de las diversas clases de activos, podemos apreciar como los activos con mayor duración (representados por las barras naranja) sufrieron más que el crédito equivalente de menor duración, que en realidad ofreció una rentabilidad positiva (representados por las barras verdes).

Aunque esto es cierto tanto para los mercados en dólares como en libras, los índices europeos, con vencimiento más largo, no se comportaron de modo tan mediocre a lo largo de este periodo. La razón es sencilla – los bunds han estado separándose de los gilts y los bonos del Tesoro americano, debido a la creciente probabilidad de que la eurozona pueda estar contemplando la introducción de su propia forma de estímulos financieros en los próximos meses. En consecuencia, la rentabilidad del bund a 10 años se elevó sólo un 0,5% en el segundo semestre de 2013.

Los inversores en renta fija, sea cual sea su opinión sobre cuándo y cómo se endurecerá la política monetaria, siempre tendrán que tener muy en cuenta su exposición a la duración, tanto a nivel de bonos individuales, como en la totalidad del fondo.

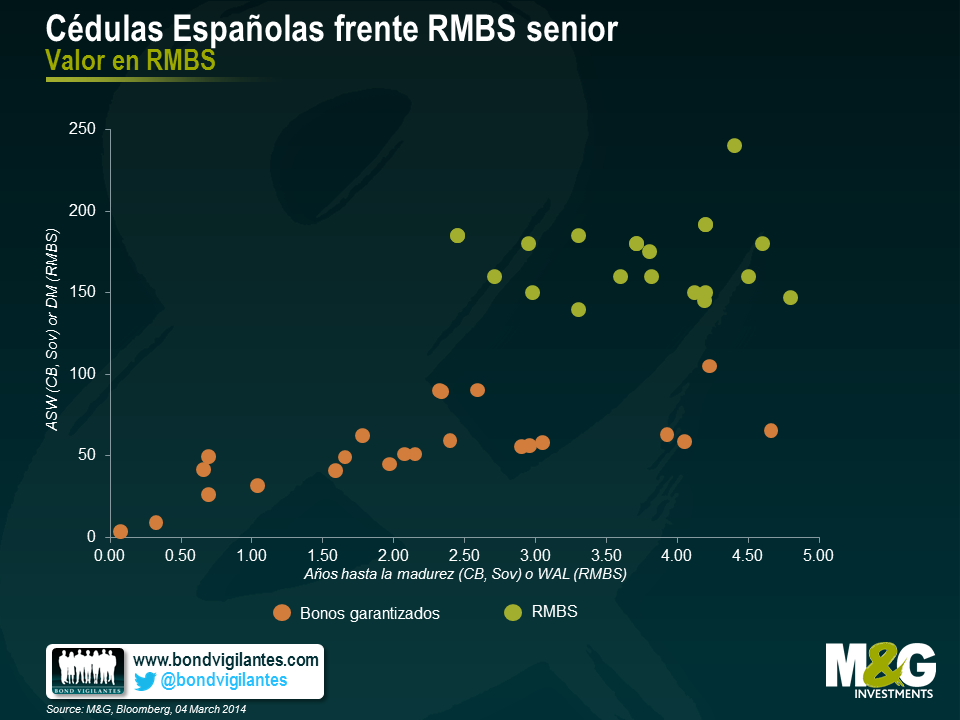

Como gestores de fondos, nuestro trabajo consiste en asumir riesgo cuando y donde vamos a obtener una compensación (y preferiblemente una compensación extraordinaria) por ello. Un terreno en el que creo que en estos momentos se está dando esa circunstancia es en el de las titulizaciones hipotecarias (RMBS), especialmente RMBS españoles.

Es bastante fácil encontrar RMBS senior españoles que cotizan a nada menos que 100pbs sobre cédulas equivalentes en este momento. El colateral en estas operaciones ha sido originado por los mismos bancos que en las cédulas, devuelven el principal a lo largo de un horizonte temporal comparable, y tienen características que serán beneficiosas para los inversores si el mercado de la vivienda español empieza a debilitarse otra vez.

El gráfico que aparece a continuación ilustra muy bien esta relación. Aquí aparecen (excluyendo nombres de bonos concretos) cédulas a corto plazo emitidas por tres bancos españoles y que consideramos que son similares en calidad a los RMBS senior. El pickup que mencioné antes es claramente evidente en el tramo de vencimiento medio de 2,5 a5 años:

La principal razón para esta discrepancia es la regulación. Los reguladores financieros han considerado que los RMBS conllevan mayor riesgo que las cédulas y, por lo tanto, exigen que los bancos y las compañías aseguradoras tengan más capital en su balance para compensar.

Aunque considero que los bonos garantizados ofrecen a los inversores un recurso doble y que la legislación sobre los bonos garantizados en España es sólida, no estoy seguro de hasta qué punto tendría valor un crédito extra senior no asegurado en un banco español en quiebra. Por lo tanto, en general, prefiero tener bonos senior en una operación RMBS en la que tenemos buena visibilidad del colateral, y que incluye disposiciones estructurales que suponen que los tenedores de bonos senior recuperan su capital antes si el mercado de la vivienda se deteriora.

El BCE aparentemente adopta el mismo punto de vista que los reguladores y cobra a todos los que desean usar un RMBS como colateral para transacciones repo más de lo que cobra para cédulas.. Aplican un recorte del 10% a los RMBS y sólo del 4,5-6% a las cédulas por instrumentos de grado inversión, con un vencimiento de entre cinco y siete años. Lo que realmente estoy diciendo es que no estoy de acuerdo con los reguladores, y por lo tanto veo esto como una oportunidad para generar una rentabilidad más alta con un nivel de riesgo similar.

Es interesante que el Banco de Inglaterra aplique el mismo recorte del 12-15% tanto a RMBS como a bonos garantizados a corto plazo. La distancia entre diferenciales existe también aquí – aunque los dos mercados cotizan de forma considerablemente más ajustada – lo que demuestra que es la regulación la que realmente está distorsionando estos mercados.

No estoy afirmando que invertir en el mercado de hipotecas español no tenga riesgo. Pero sí creo que los inversores que, como nosotros, no hacen operaciones repo con sus bonos, ni necesitan tener capital frente a ellos, pueden y deben aprovechar este tipo de consecuencias regulatorias involuntarias.

Benjamin Franklin dijo que la muerte y los impuestos eran las únicas cosas inevitables en la vida. Yo añadiría a su lista el debate sobre el «efecto enero». Cada año recibo al menos un comentario de mercado diciéndome que enero siempre es un buen mes para los activos de riesgo (nosotros tampoco tenemos nada de ingenuos – véase aquí).

Basar las decisiones de inversión únicamente en las anomalías estacionales no es un proceso de inversión particularmente fiable y el inversor prudente debería tener en cuenta información más sólida a la hora de introducir cambios en su cartera.

La mejora de las perspectivas económicas para Europa y la ausencia general de pesimismo deberían propiciar la recuperación del mercado de deuda europeo este mes, al igual que el hecho de que para finales de mes se vaya a producir el vencimiento de títulos de grado de inversión por valor de 64.000 millones de euros. Considero poco probable que el mercado vaya a ofrecer suficiente nueva emisión como para compensar los títulos que vencen en los próximos meses. J.P. Morgan ha publicado recientemente una investigación que revela que, en el pasado, la emisión bruta europea de grado de inversión solamente ha logrado superar los 64.000 millones de euros en cuatro ocasiones, y todas ellas han sido anteriores a 2008.

J.P. Morgan señala, además, que enero ha sido de media el mes en el que más emisiones se producen durante el año. El mercado primario ha seguido el guión de nuevas emisiones desde el comienzo de 2014, pero tendrá que luchar por mantener el ritmo de aproximadamente 16.000 millones de euros observado durante la primera semana del año, para poder ofrecer al mercado alternativas en las que invertir el principal de los títulos vencidos.

Si la emisión neta resulta negativa en enero podrá interpretarse como un nivel de soporte técnico clave, que podría, a su vez, provocar una nueva reducción de los diferenciales de crédito europeo de grado de inversión.. Este hecho, además, nos daría a todos un buen dato del que hablar el próximo mes.

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.