Título de deuda pública

Miedo y codicia — Oferta y demanda

Por Andrew Chorlton

30 enero 2025

Ayer, el Banco Popular de China (BPC) anunció un nuevo recorte de la tasa de interés preferencial de los préstamos a un año (uno de sus principales tipos de intervención), del 4,05% al 3,85%. Esta relajación de la política monetaria demuestra que, mientras China intenta escapar de la crisis del COVID-19, las presiones domésticas e internacionales sobre la segunda potencia económica mundial siguen siendo elevadas y su panorama permanece muy incierto. Las cifras de crecimiento del PIB, producción industrial, inversión en activos fijos y ventas minoristas en el primer trimestre publicadas la semana pasada ilustraron esta realidad: algunos inversores detectaron señales de que la economía estaba llegando a un punto de inflexión, mientras que otros los interpretaron como una confirmación de que la demanda global continúa deprimida y que la reapertura de la economía china tras el confinamiento será un proceso lento y gradual.

Para obtener cierta claridad en torno al futuro, puede ser útil examinar la evolución de los mercados financieros chinos. Desde un punto de vista de renta variable, mi colega Rob Secker expuso su perspectiva sobre las acciones chinas en una reciente entrada de blog (aquí).

Por lo que respecta a la renta fija, dada la segmentación de los mercados de deuda chinos y el enorme abanico de activos disponibles, es natural que se hayan registrado rentabilidades muy divergentes.

En su conjunto, los bonos soberanos denominados en renminbi (BSR) han mostrado una evolución relativamente buena, respaldados por los recortes implementados por el banco central en las tasas de interés preferenciales de los préstamos a 1 y a 5 años, el tipo de los servicios de préstamo bancario a medio plazo (MLF, a 1 año) y las tasas de las repos inversas a 7 y 14 días. Además, el BPC también ha inyectado directamente billones de yuanes en el sistema bancario, a través de operaciones monetarias de compraventa (OMC) y reduciendo el coeficiente de caja de los bancos.

Pese a estas medidas, el banco central chino ha sido relativamente comedido en su enfoque de la crisis del COVID-19, con lo que todavía tiene margen de maniobra para relajar más si cabe su política monetaria de empeorar la situación. Esto debería impulsar a la deuda soberana china a corto plazo, especialmente si tenemos en cuenta que las TIR de los BSR permanecen más elevadas que las de títulos equivalentes como los treasuries (actualmente, la TIR del bono chino a 5 años en CNY es del 2,0%, y la del bono a 10 años es del 2,6%). Dicho esto, y pese a estas TIR relativamente más altas, la liquidez tan reducida de los BSR frente a los bonos estadounidenses y las restricciones aún presentes sobre los flujos de capital en China hacen probable que los inversores se muestren todavía reacios a elevar de forma significativa su participación en emisiones de deuda china denominada en renminbi en el corto plazo.

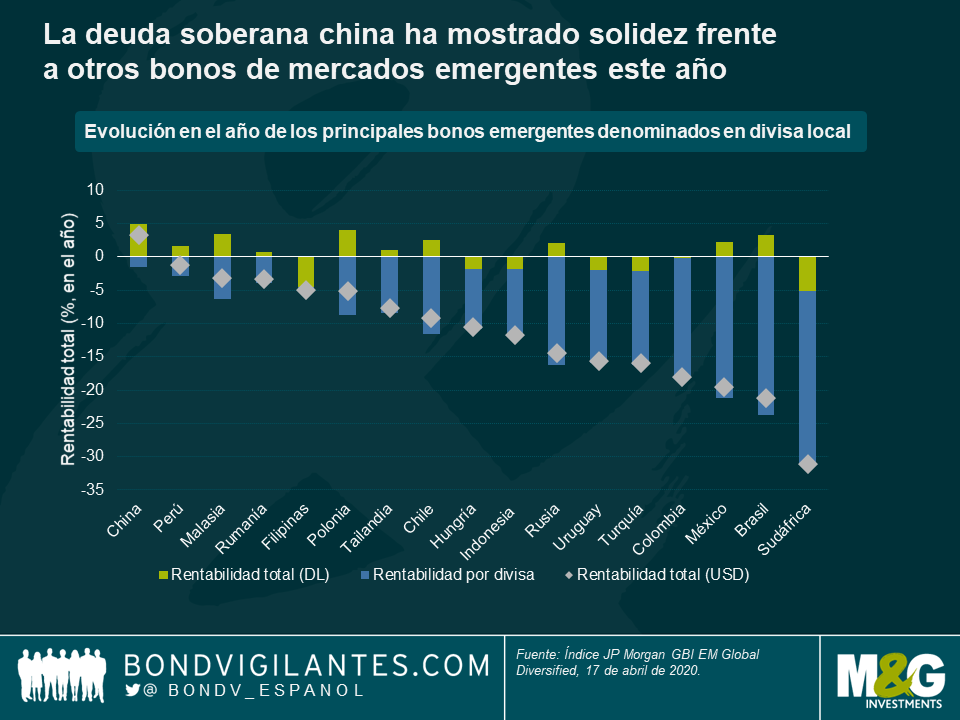

La divisa china ha sido una de las más destacadas de 2020, sobre todo comparada con las de otros mercados emergentes. Por este motivo, los BSR figuran entre los bonos soberanos de mejor comportamiento en el índice deuda emergente local de JP Morgan (si se calcula en dólares) en lo que va de año.

Debido a esta evolución superior, el renminbi parece caro comparado con otras divisas emergentes (sobre todo aquellas que se han depreciado de forma considerable este año) y es probable que quede rezagado de mejorar sustancialmente el sentimiento en torno a la demanda global y la crisis del COVID-19.

En lo que va de año, la divisa china se ha depreciado frente al dólar estadounidense, y hace poco volvió a romper la barrera de los 7 yuanes por dólar. En mi opinión, esto se debe más bien a la reciente fortaleza del USD que a debilidad fundamental del CNY, cuyo panorama sigue siendo relativamente sólido. Además, el BPC ha declarado a menudo que no tiene intención de devaluar el CNY para impulsar el crecimiento, y que su objetivo es mantener la estabilidad de la divisa a largo plazo. Por este motivo, ahora que el CNY cotiza muy cerca de mínimos multianuales frente al USD, su recorrido a la baja frente al billete verde parece limitado en cierta medida. Al mismo tiempo, de normalizarse las valoraciones del dólar, es probable que el CNY tenga un potencial al alza considerable.

Por lo que respecta al crédito, la gran segmentación de los mercados chinos ha conducido a discrepancias bastante pronunciadas en las rentabilidades en 2020. Pese a los altos niveles de endeudamiento de muchas compañías de capital estatal, el mercado en renminbi onshore (continental) ha mostrado solidez durante esta crisis, e incluso ha registrado pequeñas subidas según el índice S&P China Corporate Bond, una medida muy amplia de la deuda corporativa china. En parte, esta evolución positiva puede atribuirse al hecho de que muchos inversores en crédito denominado en yuanes tienden a tener enfoques de compra y retención (buy and hold), con lo que la clase de activos no ha sufrido las mismas presiones de venta forzada y tensiones de financiación en dólares que hicieron estragos en los mercados financieros en marzo. Muchos bonos corporativos en CNY también se benefician en cierta medida de una garantía estatal implícita, lo cual en general eleva la solidez del mercado. No obstante, hay excepciones, por supuesto.

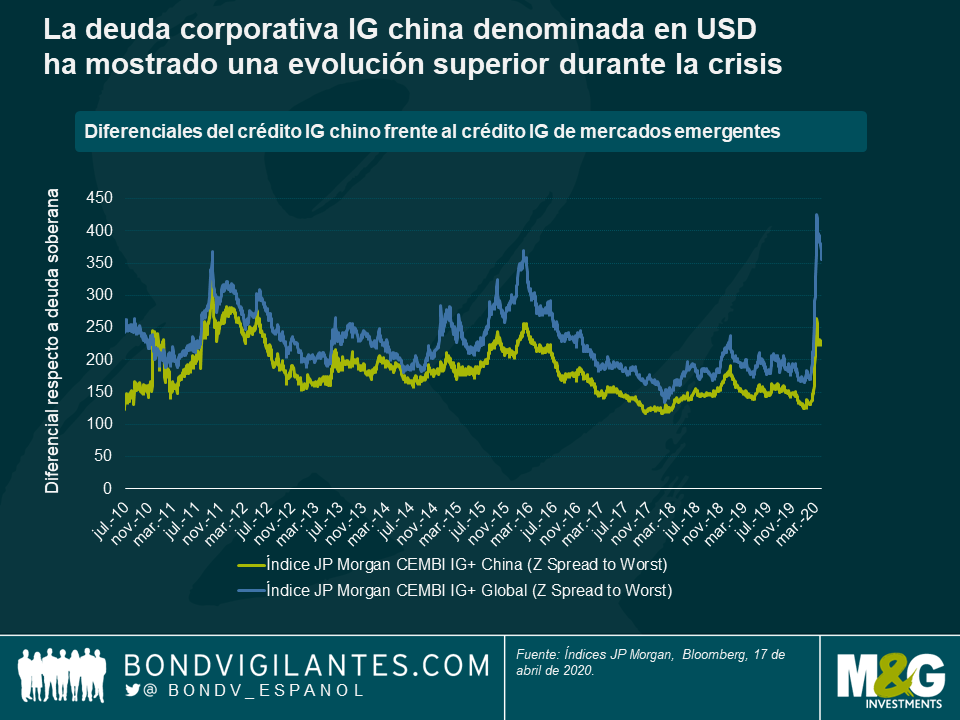

En cuanto al crédito chino denominado en dólares, los diferenciales se ensancharon en todo el espectro de riesgo. En el segmento con grado de inversión, dicho ensanchamiento ha sido relativamente comedido, y los bonos corporativos chinos han batido al índice emergente IG global en más de 100 puntos básicos (pb) de diferencial en lo que va de año. Parte de este resultado superior está probablemente justificado por las discrepancias de sector y calidad entre los bonos chinos y el índice de mercados emergentes en su conjunto, y por la solidez general histórica de los primeros. Pero en su conjunto, significa que —desde una perspectiva de valoración pura— hoy en día existen oportunidades de compra más atractivas para los inversores en emergentes fuera de China. Esta exuberancia relativa del crédito chino con grado de inversión también se ve exacerbada por la falta de transparencia de algunas compañías chinas y por los menores niveles de liquidez.

Por su parte, los bonos chinos high yield denominados en USD fueron objeto de una enorme oleada de ventas y vieron sus diferenciales superar los 1100 pb en marzo, pero ahora se han rehecho en parte de dichas caídas y cotizan en torno a 850 pb de media (índices JP Morgan CEMBI+). La mayoría de estos bonos son de compañías inmobiliarias muy apalancadas que se han visto afectadas directamente por el brote de coronavirus, con lo que todavía conllevan riesgos. Pero si uno se concentra en las empresas con balances más saneados, menores requisitos de liquidez y acceso a financiación doméstica, es posible encontrar oportunidades de inversión interesantes mediante un enfoque selectivo.

En última instancia, y aunque la crisis del COVID-19 no tiene precedentes y ha asestado un duro golpe a los mercados financieros, la solidez mostrada este año por la deuda soberana china y por el renminbi es tranquilizadora para los inversores. El crédito chino denominado en USD podría ofrecer oportunidades individuales atractivas, sobre todo en el segmento high yield, de naturaleza más especulativa. Naturalmente, invertir en China no está exento de riesgos. Sus autoridades siguen recibiendo duras críticas a nivel internacional por su aparente gestión inicial de la crisis, y es probable que las tensiones comerciales que surgieron el año pasado vuelvan a un primer plano tarde o temprano. En este momento tampoco está claro si el virus puede contenerse solamente mediante medidas de distanciamiento social, análisis masivos y cuarentenas. Sin disponerse de una cura adecuada o de una vacuna fácilmente disponible, podría producirse una segunda oleada de infecciones.

Sea cual sea su opinión, China fue el primer país afectado por el virus y ahora ha sido capaz de limitar su propagación (al menos de forma transitoria). En este contexto, es importante seguir prestando atención al gigante asiático en su avance hacia la normalización y la reapertura de su economía.

En su último informe semestral, la Autoridad Monetaria de Singapur (MAS, por sus siglas en inglés) apuntó a un leve endurecimiento de su política monetaria al aumentar la pendiente de apreciación de la horquilla del tipo de cambio efectivo nominal del dólar de Singapur (S$ NEER). Se trata de la segunda subida del año, tras la de abril, y confirma el endurecimiento monetario general recientemente observado en muchas economías asiáticas, como Corea del Sur, Malasia, Indonesia, India y Filipinas: todas han subido los tipos últimamente para controlar la inflación.

Parece muy poco convencional que la herramienta principal de la MAS para ajustar la política monetaria sea la intervención directa en los mercados de divisas al contado y a plazo, en lugar de recurrir a los tipos de interés. Sin embargo, Singapur no está solo: Costa Rica, Laos, Líbano, Nigeria y Vietnam han actuado de forma similar, aunque estos países normalmente gestionan su divisa con respecto al dólar estadounidenses y no frente a una cesta ponderada en función de comercio como hace Singapur. Un estudio publicado en 2014 por Chow y otros¹ confirmó que para las economías pequeñas y abiertas como Singapur (el comercio supuso más del 300% del PIB en 2017, los marcos monetarios basados en tipos de cambio eran más apropiados para afrontar los shocks externos que un enfoque centrado en los tipos de interés.

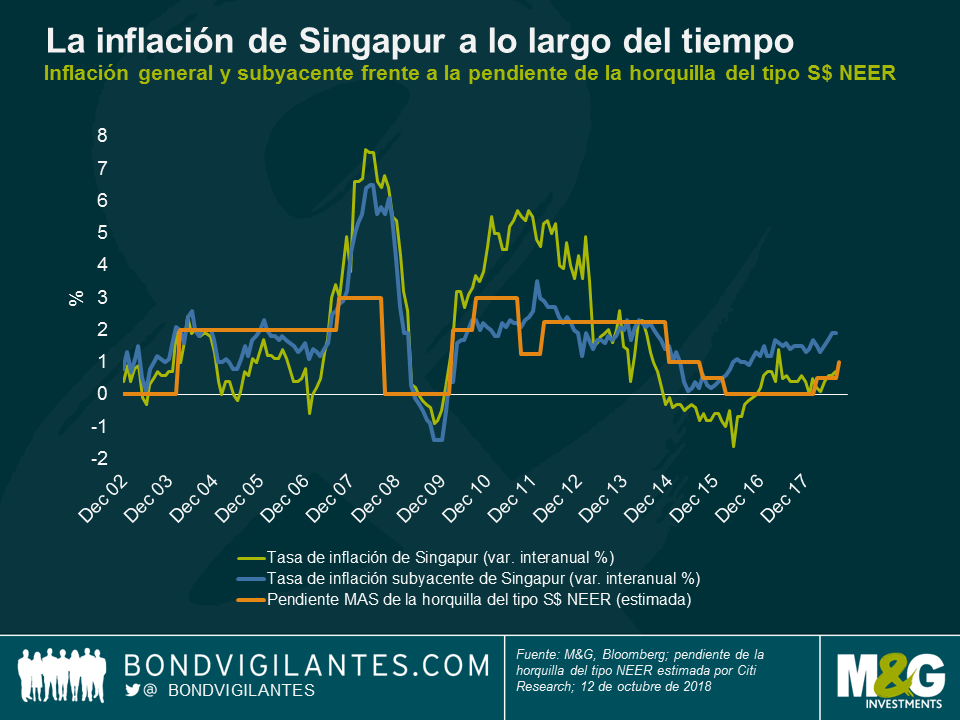

El sistema de tipo de cambio flotante regulado de Singapur está vigente desde 1981 y, como se muestra en el gráfico de abajo, tiene un historial relativamente bueno en cuanto a la estabilidad de los precios.

En el gráfico vemos también la pendiente estimada de la horquilla del S$ NEER (línea naranja), expresada como porcentaje de apreciación del dólar de Singapur frente a la cesta ponderada en función de comercio por año (según la estimación de Citi Research). Tradicionalmente, la MAS ha elevado esta pendiente cuando la inflación superaba el objetivo de inflación implícito del 2% (por ejemplo, en octubre de 2007 u octubre de 2010) y la ha reducido cuando la inflación ha sido más baja (en octubre de 2008 o enero de 2015). Con la perspectiva que vemos en el gráfico, también vemos que, a pesar de las subidas de este año, la política monetaria sigue siendo sumamente laxa: la pendiente del S$ NEER se mantiene relativamente baja, probablemente en torno al 1%, según Citi Research.

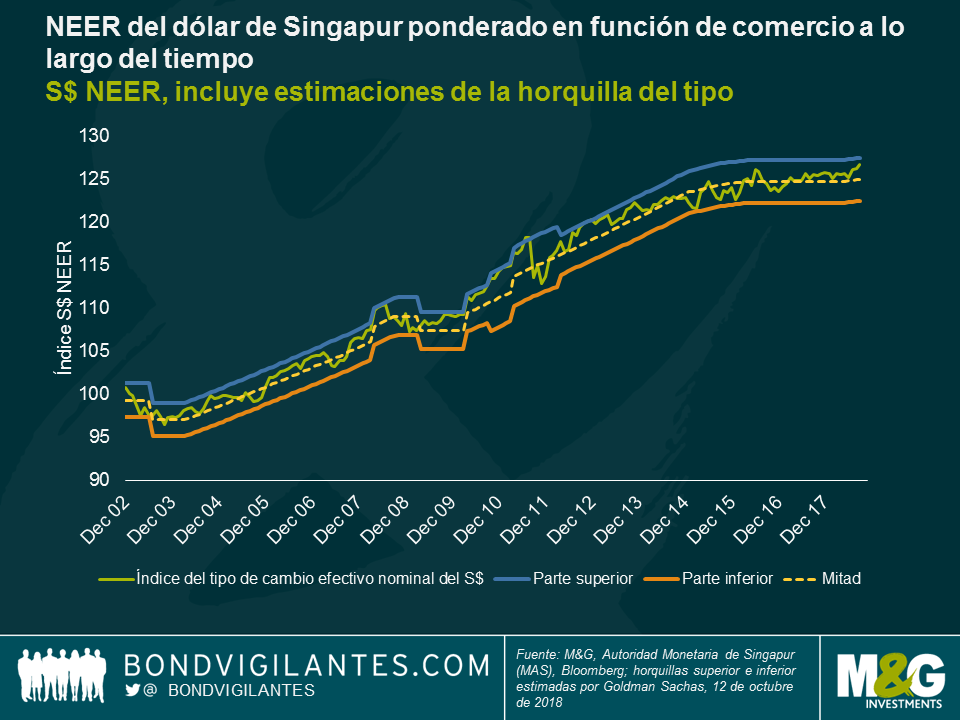

En cuanto a la propia divisa, en los últimos dos años el dólar de Singapur se ha mantenido relativamente estable frente a la cesta ponderada en función de comercio, aunque ha empezado a subir en los últimos meses. Es lo que podemos ver en el gráfico de abajo, que muestra el tipo de cambio ponderado en función de comercio del dólar de Singapur calculado por la MAS, así como las previsiones de la horquilla del tipo según Goldman Sachs. El objetivo de la MAS de lograr una apreciación gradual del dólar de Singapur con el tiempo refleja los excelentes fundamentales y el elevado crecimiento de la productividad del país, lo que ayuda a garantizar la estabilidad de los flujos de capitales.

El uso del tipo de cambio como herramienta principal para ajustar la política monetaria supone que la MAS cede el control sobre los tipos de interés del país, que ahora se guían por las fuerzas del mercado y las expectativas de los inversores acerca de los movimientos de la divisa. Esto corrobora un principio conocido denominado «la Trinidad imposible», según el cual un país no puede tener a la vez un libre movimiento de capitales, un tipo de cambio de divisas fijo y el control de los tipos de interés.

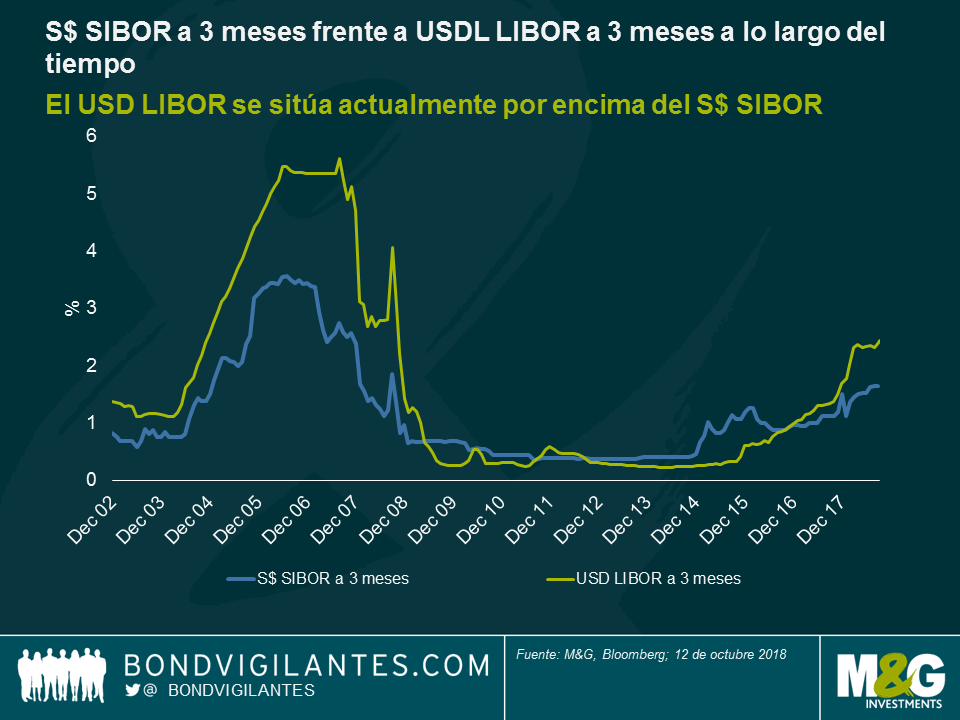

En el gráfico de abajo se muestra una medida de los tipos de interés en Singapur, el tipo S$ SIBOR a tres meses comparado con el tipo USD LIBOR a tres meses de EE. UU.. Aunque existe una relación positiva entre ambos, este se ha apartado últimamente, y el USD LIBOR está ahora por encima del S$ SIBOR. Esto se debe en parte a que los inversores esperan ahora que el S$ se revalorice con el tiempo y, por tanto, están dispuestos a aceptar una rentabilidad más baja del S$, ya que la revalorización de la divisa compensará el diferencial de rentabilidad. A este concepto se le denomina «paridad del tipo de interés no cubierta».

Mirando hacia delante, aparte de los obstáculos internos provocados por los elevados precios de la vivienda y el envejecimiento de la población, las perspectivas económicas siguen siendo relativamente sólidas para Singapur. Se espera que el crecimiento se ralentice algo, pero seguirá por encima de la tendencia, y la inflación subyacente debería volver a subir y estabilizarse justo por encima del objetivo de inflación del 2%, al descender la inactividad del mercado laboral. Además, el banco central ha acumulado enormes cantidades de reservas de divisas a lo largo del tiempo y la deuda pública de Singapur es una de las pocas del mundo a la que las tres grandes agencias de calificación otorgan un rating de AAA.

Por ello, la tenencia de activos en dólares de Singapur dentro de una cartera de renta fija global podría ser muy ventajoso a la larga. Si el crecimiento global mantiene su senda alcista, el dólar de Singapur probablemente continuará apreciándose frente a la cesta de divisas, tal y como pretende la MAS. En cambio, si las tensiones comerciales globales y los riesgos geopolíticos cambian a peor, los sólidos fundamentales de Singapur y las intervenciones de la MAS probablemente limiten el alcance de la depreciación. Por ejemplo, el dólar de Singapur superó con holgura al euro y a la libra esterlina durante la última crisis financiera global.

¹ Monetary Regime Choice in Singapore: Would a Taylor Rule Outperform Exchange-Rate Management? (Elección del marco monetario en Singapur: ¿funcionaría mejor la regla de Taylor que la gestión de los tipos de interés?)

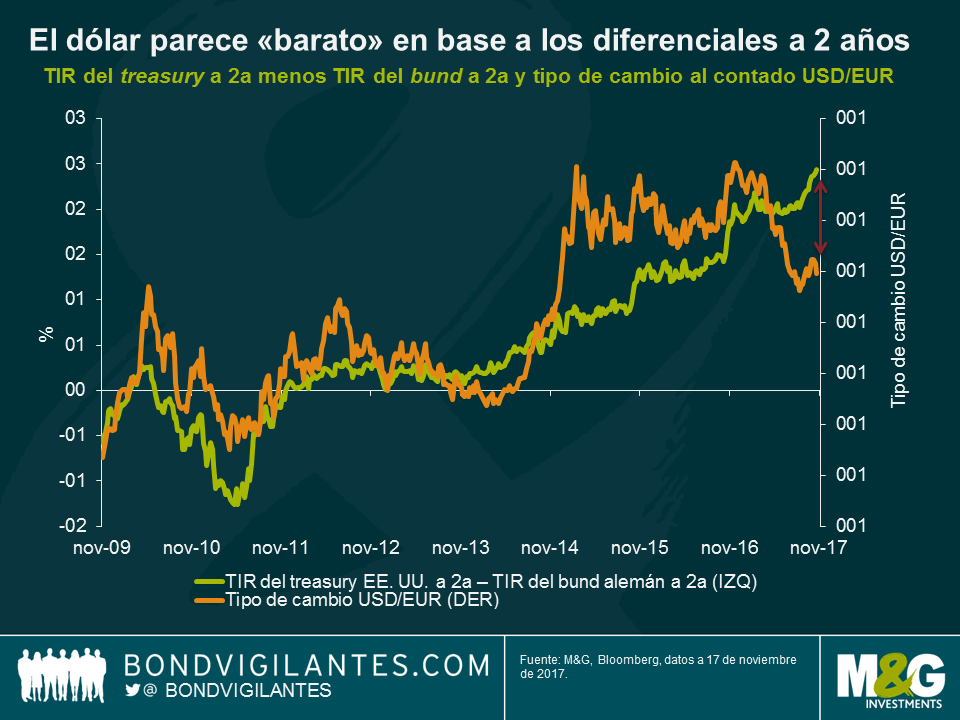

Tras cuatro años al alza, parece que el dólar estadounidense cerrará 2017 con una fuerte caída. En lo que va de año, el billete verde se ha depreciado más de un 12% frente al euro, y en torno a un 8% en términos ponderados por comercio exterior. Pero lo más sorprendente es que esta fuerte depreciación ha tenido lugar en un periodo de divergencia entre las políticas monetarias de ambas regiones. Las medidas de los bancos centrales han hecho que el diferencial de TIR entre el treasury estadounidense a 2 años y el bund alemán equivalente se haya ensanchado, en contra de la tendencia general de los últimos diez años.

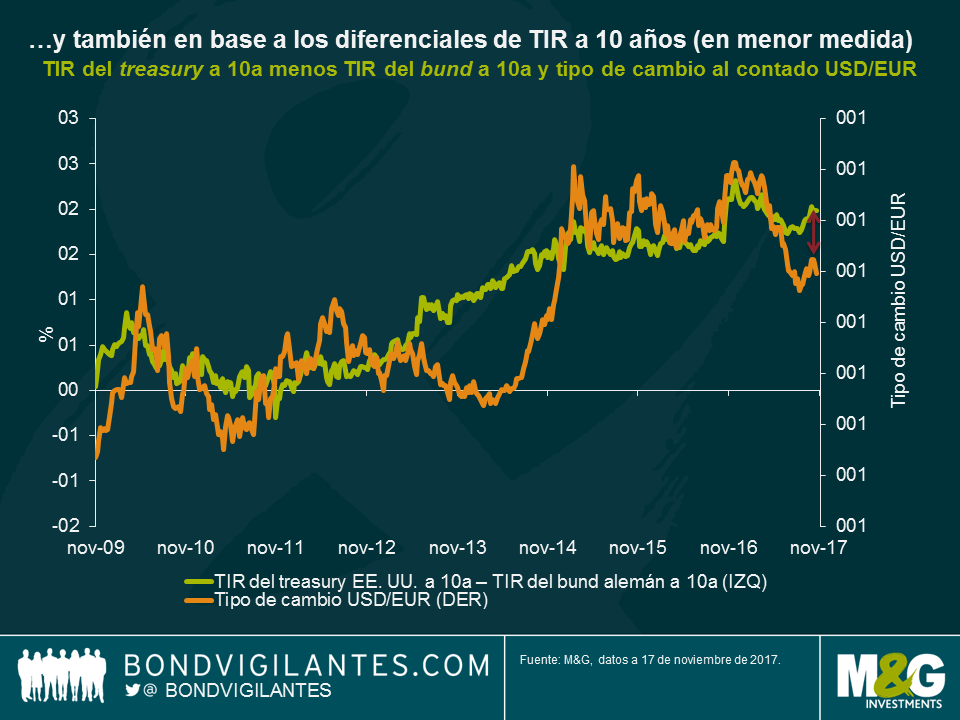

Hace poco abordamos algunas de las razones por las que el dólar ha mostrado debilidad frente al euro pese al aumento de los diferenciales de rentabilidad (aquí). Además, cabe destacar que la actual desconexión entre las TIR de la deuda soberana estadounidense y europea y sus divisas se ve probablemente exacerbada por dos factores adicionales y algo más técnicos. Para empezar, dado que el BCE ha venido comprando una cantidad desproporcionada de bunds respecto a otros bonos soberanos europeos, la TIR actual de la deuda alemana está significativamente deprimida, lo cual eleva su diferencial respecto a los bonos estadounidenses. Si el diferencial de TIR entre Estados Unidos y Europa se calcula mediante una media ponderada según la clave de capital de los bonos soberanos a 2 años de Alemania, Francia, Países Bajos, Bélgica, España, Italia, Portugal e Irlanda, la desconexión respecto al tipo de cambio EUR/USD no parece tan extrema. Calculadas de este modo, las TIR europeas a 2 años serían aproximadamente unos 20 puntos básicos más altas, lo cual reduciría el diferencial respecto a los treasuries estadounidenses en una cantidad similar. En segundo lugar, la baja pendiente de la curva de tipos estadounidense sugiere que el dólar no es tan barato respecto al euro como sugiere expone el gráfico del diferencial a 2 años. Si se emplean los diferenciales de TIR entre los bonos a 10 años de Estados Unidos y Alemania, el dólar todavía parece infravalorado, pero aunque en menor medida.

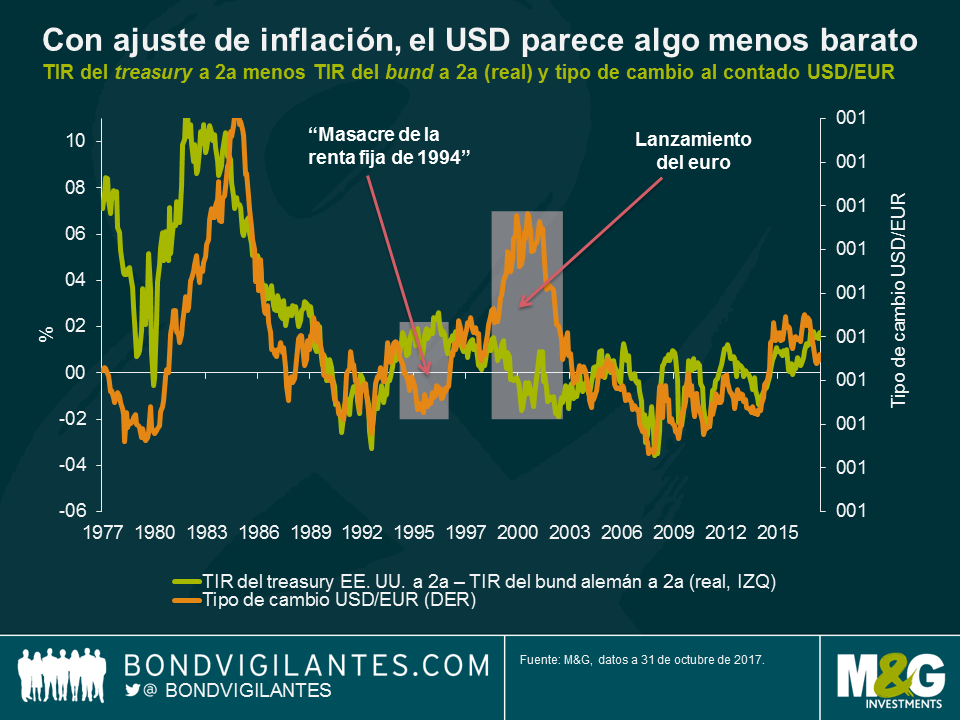

No obstante, incluso utilizando las metodologías ligeramente modificadas antes descritas, la divisa estadounidense aún parece infravalorada frente al euro en base al diferencial de TIR. Dado que esta relación ha sido bastante sólida desde la crisis financiera global, es interesante examinarla en términos históricos a fin de comparar la actual brecha de valoración con lo acontecido en el pasado. Encadenando los movimientos de las divisas subyacentes al euro con anterioridad a 1999 y comparándolos con la diferencia de TIR entre el bund alemán y el treasury estadounidense a 2 años, he generado el siguiente gráfico, que se remonta hasta mediados de los setenta.

Esta perspectiva a más largo plazo confirma que existe una relación positiva entre los diferenciales de TIR y el tipo de cambio USD/EUR, pero también revela que en los últimos 40 años ha habido momentos en que dicha relación se ha roto de forma considerable. Uno de los motivos de tales rupturas podría ser que en los setenta y en los ochenta, los mercados de capitales no eran tan globales como en la actualidad, con lo que los inversores eran menos capaces de implementar operaciones de arbitraje para explotar los diferenciales de TIR entre Estados Unidos y Europa (y antes de 1999, Alemania) del mismo modo.

Además, el hecho de que las TIR de la renta fija hayan caído de forma tan significativa durante el periodo dificulta la interpretación del gráfico, pues hoy en día es menos probable que tenga lugar el mismo grado de divergencia que en el pasado. Un modo de ajustar los datos para tener en cuenta este factor –al menos en parte– es emplear las diferencias entre las TIR reales (que he aproximado en el gráfico inferior restando las tasas de inflación interanual a las TIR nominales) y compararlas con el tipo de cambio histórico entre el dólar y el euro.

Este gráfico ilustra que el ajuste en base a las diferencias de inflación entre Estados Unidos y Alemania mejora significativamente la relación entre ambas variables, especialmente cuando se producen sorpresas de inflación o existe una divergencia significativa en las tasas de inflación entre ambos países. Así, otro argumento que puede blandirse para explicar lo barato que es el dólar estadounidense hoy en día a la luz de los diferenciales de TIR es que ello podría obedecer a las expectativas de inflación cada vez más altas en Estados Unidos en comparación con Europa en el pasado reciente.

Durante los últimos cuarenta años, la relación entre las TIR y los tipos de cambio se ha desmoronado durante un periodo considerable un par de veces. La primera de ellas tuvo lugar entre el primer trimestre de 1994 y el primer trimestre de 1996, coincidiendo con lo que se conoce como «la Masacre de la renta fija» (sobre la que hemos escrito anteriormente, aquí), un periodo en que la Reserva Federal subió tipos en 250 puntos básicos en un solo año e hizo estragos en los mercados de renta fija. La segunda se prolongó desde comienzos de 1999 hasta finales de 2002, y corresponde a una gran crisis de confianza en el euro, que se había introducido hacía poco (la moneda única tuvo un comienzo difícil, como puede verse aquí, por ejemplo).

Pese a la reciente ruptura de la relación, el diferencial de TIR entre treasury y bund a 2 años sigue siendo un predictor relativamente bueno de la evolución de los tipos de cambio en el largo plazo. Quienes pronostican nuevas depreciaciones del dólar respecto al euro en 2018 (el mercado de forwards sugiere que el cruce EUR/USD será de 1,21 en el cuarto trimestre de 2018 pese a las expectativas de nuevas subidas de tipos por parte de la Fed) harían bien en recordar esta relación.

Los mercados emergentes están viviendo un año bastante movido. Desarrollos como la caída de los precios del petróleo y de las materias primas, la perspectiva de mayores tipos de interés en Estados Unidos, el escándalo de corrupción en Brasil, y sobre todo la ralentización del crecimiento en China, han contribuido a la incertidumbre en torno al universo emergente. Como es natural, esta incertidumbre ha mermado las rentabilidades de los inversores en deuda tanto local como denominada en divisas fuertes. Por ejemplo, tras protagonizar un considerable rally en octubre, los bonos emergentes en moneda local todavía acumulan una caída cercana al 10% en 2015 (calculado en dólares). Por lo que respecta a los títulos en divisa fuerte, el índice JP Morgan EMBI Global Diversified ha subido cerca de un 3% este año (también en dólares), aunque las rentabilidades muestran una dispersión significativa: los bonos rusos han subido más de un 20%, mientras que los brasileños han sufrido una caída de casi un 10%.

Pero un aspecto más interesante si cabe, y desconocido para muchos inversores, ha sido el crecimiento inadvertido de un segmento bastante peculiar de la renta fija de mercados emergentes: los bonos cuasisoberanos. Estos instrumentos son bonos emitidos por compañías en las que un gobierno tiene una participación mayoritaria. En este sentido, muestran características tanto del universo corporativo como del gubernamental. Su crecimiento en los últimos tiempos ha sido fenomenal: el volumen neto de emisiones pasó de 40.000 millones de dólares en 2005 a más de 180.000 millones en 2014. Además, la clase de activos muestra uno de los ratios de Sharpe más elevados de los mercados emergentes.

En esta edición del Outlook General de M&G, Charles de Quinsonas –gestor adjunto del M&G Emerging Markets Bond Fund– explica en detalle los entresijos de esta clase de activos creciente y las oportunidades que presenta.

La Cumbre de la Eurozona que tuvo lugar en Bruselas hace un par de semanas parece haber brindado finalmente un cierre temporal a la crisis de deuda de Grecia. Por el momento, se evitó el temido escenario Grexit (salida de Grecia de la eurozona), y el gobierno griego cubrió sus deudas impagas con el FMI y el BCE, recurriendo al préstamo puente de 7.200 millones de euros concedido por el Consejo Europeo. De cara al futuro, este préstamo a corto plazo brindará a Grecia y sus acreedores cierto margen de maniobra para establecer un «memorando de entendimiento» con miras al establecimiento de un paquete de rescate más exhaustivo, que se estima ascenderá a 85.000 millones de euros en los próximos tres años. En lo relativo a las concesiones que tuvo que hacer el gobierno griego, el primer ministro Tsipras se vio obligado a quebrantar varias de las consignas de su partido en materia de impuestos y recortes del gasto público, por lo que es probable que estas medidas de austeridad sigan ejerciendo presión sobre la economía griega en los próximos meses y años.

Si bien las dilatadas negociaciones hasta el momento se han centrado principalmente en las reformas que el gobierno griego tendrá que poner en práctica, me llama la atención lo poco que se ha hecho para aliviar de alguna manera la carga de deuda que pesa sobre el gobierno de Grecia y su población. Sin duda, a pesar de su significativa reducción en 2012, la relación deuda/PIB de Grecia ha aumentado nuevamente de menos de un 130% en 2009 a más de un 180% en la actualidad, y según el FMI debería alcanzar su mayor nivel en torno a un 200% en los próximos dos años. Más alarmante aún es la continuación de una dinámica sumamente preocupante de la deuda griega: los reveses del lado fiscal y el perfil decepcionante de las cifras de crecimiento (la Comisión Europea recientemente redujo sus previsiones de crecimiento de Grecia en 2015, de un 2,5% a un 0,5%) implican que la situación seguirá empeorando antes de que comience a mejorar. Recientemente, el cierre forzado de los bancos y la imposición de controles de capitales simplemente exacerbaron las dificultades en el país, y que ahora será necesaria una inyección de capital incluso mayor que la prevista para mantener a flote el sector bancario.

En vista de los recientes desarrollos, actualmente todos parecen haber aceptado la noción de que la estructura actual de la deuda soberana griega es insostenible. Esto no solo fue mencionado de manera bastante explícita por el FMI en la versión actualizada de su «análisis preliminar de sostenibilidad de la deuda» (publicado el pasado 14 de julio), sino también por muchas otras personas involucradas en el asunto, como el Comisionado de Asuntos Económicos y Financieros de la UE, Pierre Moscovici. El tema crucial que ha sido objeto de intensos debates es si el alivio de la deuda griega debería brindarse mediante una reducción anticipada de la deuda (también conocida como «quita» o «condonación de deuda») como lo han solicitado Tsipras y el gobierno griego, o a través de una reestructuración de la deuda (la opción preferida por el Eurogrupo liderado por Angela Merkel), que mantendría inalterado el valor total de la deuda, pero que implicaría la extensión de sus vencimientos y la reducción de los costes de intereses.

Desde el principio de la crisis, Angela Merkel y sus socios de la Eurozona siempre han descartado la opción de «quita» de la deuda de Grecia, manteniendo una postura intransigente que ha suscitado críticas de los observadores internacionales y el pueblo griego propiamente dicho. Para ser justos, no deja de ser cierto que una condonación de deuda tiene ciertos aspectos negativos:

Personalmente, creo que se trata de un argumento algo cuestionable por parte de la misma Angela Merkel que respondió «querer es poder» ante las propuestas de reforma del tratado de la UE planteadas por David Cameron el pasado 29 de mayo. Anecdóticamente, repitió la misma frase a Tsipras el 12 de junio cuando las negociaciones estaban paralizadas, de modo que esta expresión parece ser una de sus predilectas en la actualidad. Sin embargo, la realidad parece ser que el Tratado de Lisboa puede ser objeto de enmiendas para las reformas de inmigración y pensiones en Europa propuestas por David Cameron, pero no para aliviar la deuda de Grecia.

Creo que es una lástima, porque pese a las connotaciones negativas, hay un par de argumentos muy convincentes a favor de una «quita» en el caso de la deuda griega

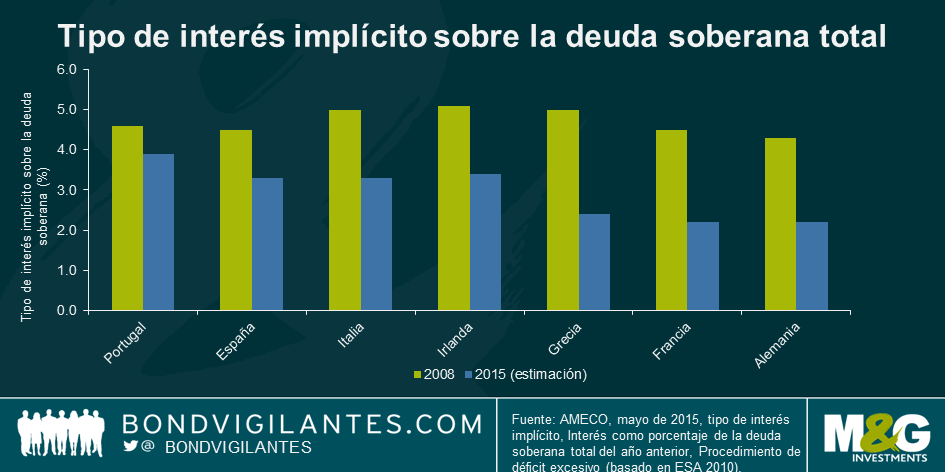

1. Si tenemos en cuenta que la deuda griega ya había sido reestructurada en 2010 y después en 2012, el tipo de interés medio que el gobierno griego actualmente paga sobre su deuda a es bastante bajo (alrededor de un 2,4% según la Comisión Europea), solo un 0,2% mayor que el de Francia y Alemania, como lo muestra el siguiente gráfico:

Además, el vencimiento medio de la deuda también es bastante largo: más de 20 años. Debido a ello, la reestructuración solo reduciría marginalmente el coste de la deuda, a lo que se sumaría la necesidad de supervisión financiera de Grecia durante varias décadas y la continuación de las medidas de austeridad. Por ejemplo, un recorte del tipo de interés medio sobre la deuda griega de un 2,4% a un 1,4%, y la extensión del vencimiento medio en unos 30 años (como lo han recomendado algunas instituciones), solo reduciría el valor presente neto de la deuda en aproximadamente un 30%1. Puede que se trate de un paso en la dirección correcta, pero es probable que no represente un alivio significativo para el país.

Y, de reducirse los tipos de interés y extenderse los vencimientos para Grecia, ¿cómo reaccionarían los partidos populistas en Europa? ¿Sin duda los argumentos a favor de un alivio de la deuda son igual de sólidos en el caso de la «quita» como en el de la reestructuración?

2. Ahora que entramos al séptimo año de la recesión griega, podría decirse que el país y sus habitantes han llegado al final de su capacidad de resistencia en lo que a medidas de austeridad se refiere. Una «quita» en Grecia allanaría el camino para el necesario incremento del gasto a corto plazo, impulsando así la inversión y reduciendo el desempleo.

Ojalá que Alemania y sus socios del Eurogrupo consideren los posibles beneficios de la condonación de una parte de la deuda griega, y ojalá que la razón por la que no lo han hecho hasta ahora sea simplemente porque consideran que no se trata del momento oportuno. Ciertamente, considerando las próximas elecciones nacionales en Portugal, España e Irlanda, así como las elecciones federales en Alemania, quizás este no sea el mejor momento para materializar las pérdidas incurridas sobre los préstamos concedidos a Grecia.

En este sentido, puede que la estrategia de Alemania sea sensata, y esperamos que dentro de pocos años –si Grecia ha demostrado un sólido compromiso con las reformas y se han atenuado las presiones políticas en Europa– se vuelva a considerar seriamente la idea de condonación de la deuda. ¿Quién sabe, puede que en ese momento volvamos a escuchar la frase predilecta de Angela Merkel… después de todo, querer es poder… no es así, Sra. Merkel?

1 Si suponemos un tipo de descuento plano de un 2,4%

Francia tiene un modelo social único. Se inició al final de la Segunda Guerra Mundial, cuando el Consejo Nacional de la Resistencia (NCR) puso en marcha a toda prisa un plan para reconstruir el país tras cinco años de ocupación nazi. A pesar de no tener una afiliación política oficial, el NCR estaba influenciado de hecho por personas de la izquierda y del “Frente Nacional”, un partido comunista. El “plan de acción” del NCR ayudó a formar Francia en la etapa posterior a la guerra y es una de las razones de que hoy los sindicatos gocen de una posición tan prominente en la sociedad y por las que los franceses están tan apegados a sus “derechos sociales establecidos”.

Desde entonces, reformar Francia siempre ha sido una tarea difícil. La semana pasada se anunció que el país ha tenido un segundo trimestre consecutivo sin crecimiento, por lo que parece obvio que se necesita urgentemente algún tipo de reforma. Francia ha crecido tan solo un 0,1% el año pasado. A pesar del nivel extremadamente bajo de tipos de interés y del endurecimiento fiscal, el presupuesto estatal sigue en déficit estructural y el ratio de la deuda frente al PIB ha aumentado desde el 77% hasta el 93%. Más preocupante es que a pesar de la afirmación del presidente francés Hollande de que “invertiría la curva de desempleo” a finales de 2013, el número de demandantes de empleo sigue aumentando a un ritmo alarmante, dañando la confianza del consumidor y el gasto empresarial.

¿Qué puede hacer el gobierno de Hollande en un país tan difícil de reformar y donde el alcance para el gasto público es limitado?

En primer lugar debería intentar simplificar el complejo régimen fiscal de Francia, que a lo largo de años se ha hecho casi ilegible. Este ir y venir de impuestos sigue dañando a la economía francesa, creando incertidumbre y perjudicando la inversión empresarial Sólo en los últimos dos años, los legisladores franceses han creado 84 impuestos nuevos, por un total de 60.000 millones de euros.

En segundo lugar, el gobierno debe reducir la carga de las aportaciones a la seguridad social que pesa sobre el sector empresarial. Hoy día, Francia gasta el 17% de su PIB en cuotas a la seguridad social, la cantidad más alta de los 28 países de la UE. Aunque mucha gente cree que esto es el precio que hay que pagar para financiar el generoso sistema de bienestar francés, su financiación descansa demasiado sobre las empresas. En el resto de Europa, la carga de los pagos a la seguridad social se comparte a partes iguales entre empleados y patronos. En Francia, casi el 70% de estos pagos los realizan las empresas. Esto tiene un efecto directo sobre el coste laboral y disminuye la capacidad de las compañías para competir en un mundo cada vez más globalizado. El gobierno francés ha comenzado a encarar este tema concediendo una desgravación fiscal de 20.000 millones de euros (CICE) a todas las empresas francesas, pero hay que hacer mucho más. De hecho, para poner a Francia en pie de igualdad con su vecina Alemania, las aportaciones a la seguridad social de la empresa tendrían que reducirse en 80.000 millones de euros más.

Por último, el gobierno debería también resolver la excesiva burocracia del mercado laboral. Por ejemplo, muchas empresas pequeñas se niegan a crecer más allá del umbral de los 50 empleados porque si se supera este número se activan toda una serie de obligaciones legales y regulatorias. Sería razonable elevar ese umbral hasta los 250 empleados y poner a Francia en la misma línea de la norma europea. El Código Laboral Francés tiene 3500 páginas y pesa 1,5 kilos, mientras el Código Suizo, donde el índice de desempleo es del 3%, tiene 130 páginas y pesa 150 gramos (puede que dedique un post a comparar los índices de desempleo con el número de páginas de los códigos laborales de los distintos países). Esta excesiva burocracia es en parte la razón de que la competitividad de Francia haya estado descendiendo en los últimos años. En su último informe de Competitividad Global, el Foro Económico Mundial colocó a Francia en el puesto 23, en 2013, en el 21 y en 2012 en el 18. Más alarmante es que el país ocupa el puesto 116 en “eficiencia del mercado laboral” (de un total de 148 países), el 135 en “cooperación en las relaciones entre empresario y empleado” y 144 en “prácticas de contratación y despido”. La respuesta más frecuente de los participantes en una encuesta sobre cuál era el factor más problemático para hacer negocios en el país, fue “la restrictiva regulación laboral”.

Francia se mantiene en equilibrio al borde de la recesión, y Hollande está en una posición muy difícil. Una reforma completa del modelo social francés crearía gran inestabilidad ciudadana y, probablemente, empujaría al país a la recesión. Por otro lado, si no se hace nada también es muy posible que se acabe en recesión, ya que Francia sigue perdiendo competitividad a escala global. En un estudio reciente publicado por “Le Monde”, el 60% de los encuestados dijeron que estaban “satisfechos” con el modelo social francés, pero el 64% también declaró que el modelo debería ser por lo menos parcialmente reformado. El gobierno francés debería interpretar esto como un signo de que puede introducir algunos ajustes en el sistema fiscal francés, sin perjudicar sus posibilidades de ser reelegido dentro de dos años. Con su popularidad en mínimos históricos y un desempleo en máximos, no hay más tiempo que perder.

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.