Título de deuda pública

Miedo y codicia — Oferta y demanda

Por Andrew Chorlton

30 enero 2025

Las recesiones, ya sean reales o potenciales, suelen seguir un patrón típico. Son engendradas por condiciones financieras tensas, por el reventón de una burbuja de mercado o de la economía real, por una subida espectacular del precio del petróleo, o por una combinación de estos desarrollos. Sin embargo, esta vez nos hallamos ante una recesión por toque de queda.

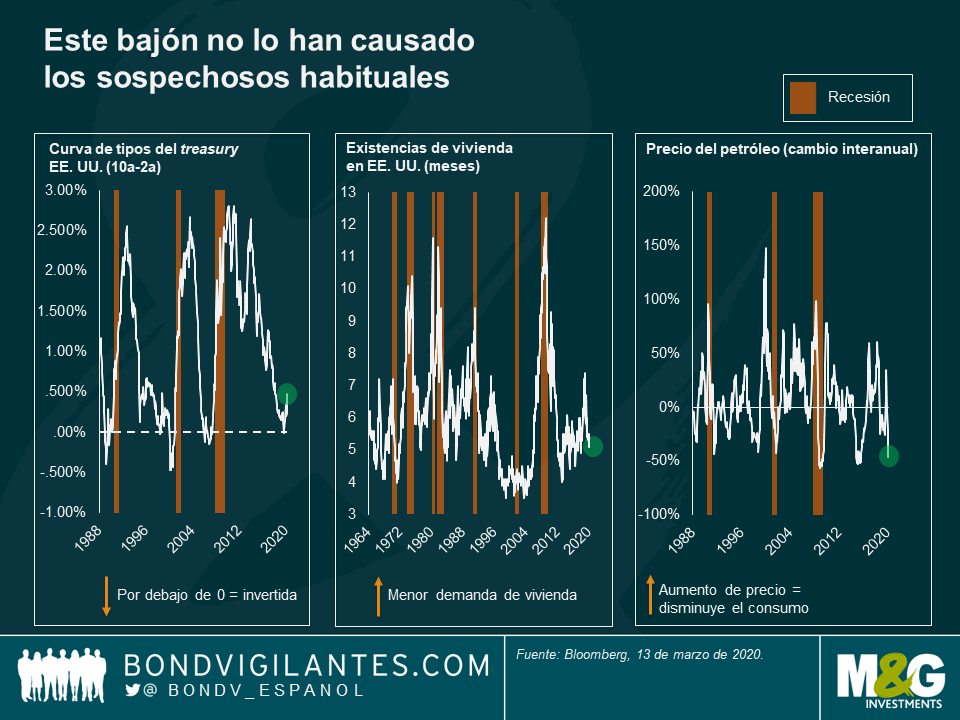

El bajón económico de 2020 no se debe a ninguno de los sospechosos habituales (una curva de tipos con pendiente invertida en Estados Unidos, una ralentización del mercado de la vivienda en dicho país o un precio del petróleo elevado). Esta recesión obedece a las medidas implementadas por las autoridades, no por error, sino para combatir el brote de coronavirus. La respuesta comprensible de los gobiernos de todo el mundo ha sido animar a sus poblaciones a restringir sus actividades cotidianas. Por ejemplo, estoy escribiendo estas líneas durante mi trayecto habitual al trabajo, y tanto el aparcamiento como el tren están desiertos. Todos tenemos nuestras propias anécdotas de este cambio dramático en nuestras vidas cotidianas, que conducirá a un desplome del PIB. Los diferenciales de crédito, muy correlacionados con el crecimiento económico, ya han respondido de forma agresiva a las perspectivas de menor PIB.

Afortunadamente, entramos en esta recesión con una postura muy acomodaticia de los bancos centrales. La política monetaria tarda unos dos años en tener efecto en la economía. En 2018, por ejemplo, fuimos testigos de una ralentización económica un par de años después de que la Reserva Federal estadounidense subiera sus tipos de interés en 2016. Ahora, la economía va por delante: la Fed dejó de subir el precio del dinero a comienzos de 2019 y comenzó a recortarlo poco después. Aunque el Banco Central Europeo tiene un margen de respuesta limitado al tener ya sus tipos de interés en mínimos, este no es el caso de la Fed ni del Banco de Inglaterra.

Una recesión tiene tres fases. ¿Cómo va a ser diferente la que afrontamos actualmente?

Fase 1: entrada en recesión

Esta es la recesión más indiscutible que hayamos visto: la dramática caída de la actividad diaria a nuestro alrededor es evidente. El gasto discrecional se ha reducido, y el de mayor coste —los viajes y el turismo— ha sido el más afectado. No se trata de una evolución lenta en la que la gente descubre gradualmente la nueva realidad económica, sino de una directiva que instruye a todo el mundo a dejar de consumir. Esta orden ha sido instantánea y de ámbito mundial, algo que nunca había ocurrido en el pasado.

Las recesiones suelen describirse como en forma de V o de U, y la primera fase de la actual se parecerá a la segunda categoría. El descenso será vertical y muy pronunciado: asistiremos al mayor colapso semanal y mensual del PIB de la historia en muchos países.

Fase 2: fin de la recesión

Dado que la rapidez y profundidad de la recesión se deben al virus y a las medidas gubernamentales resultantes que nos impiden confraternizar, también tenemos una idea inusualmente clara de cuándo y cómo terminará. Este virus parece mostrar patrones estacionales como la gripe, y una vez se haya propagado por todas las capas de la población, podrá surgir inmunidad al mismo. Así, llegará un momento —probablemente en el plazo de tres meses— en que el gobierno cambiará su política y podríamos volver a nuestro comportamiento habitual. Esta recuperación será enorme una vez la población deje de verse obligada a permanecer en sus casas, y se traducirá en un rápido repunte visible en los datos económicos: no tendrá forma de V o de U, sino de I. Veremos el mayor salto semanal y mensual del PIB de la historia en muchos países.

Fase 3: tras la recesión

Esta combinación de desplome y recuperación dramáticos causará daños a largo plazo al sistema económico, primeramente a nivel de confianza general de empresas e individuos, y en segundo lugar debido al marcado e inaudito dolor a corto causado por la recesión. El comportamiento humano puede cambiar, y las compañías vulnerables que dependen del gasto discrecional inmediato se verán debilitadas, y potencialmente dañadas de forma permanente. Aunque ciertos tipos de consumo solamente se verán aplazados (como por ejemplo la compra de un coche), mucho se perderá para siempre (como las visitas al cine). Dicho esto, a diferencia de la recesión típica, las economías desarrolladas exhiben niveles de paro muy bajos, y un número considerable de personas mantendrán su empleo: muchos negocios pueden permanecer estables. Esperemos que los gobiernos brinden respaldo fiscal a quienes pasen más apuros.

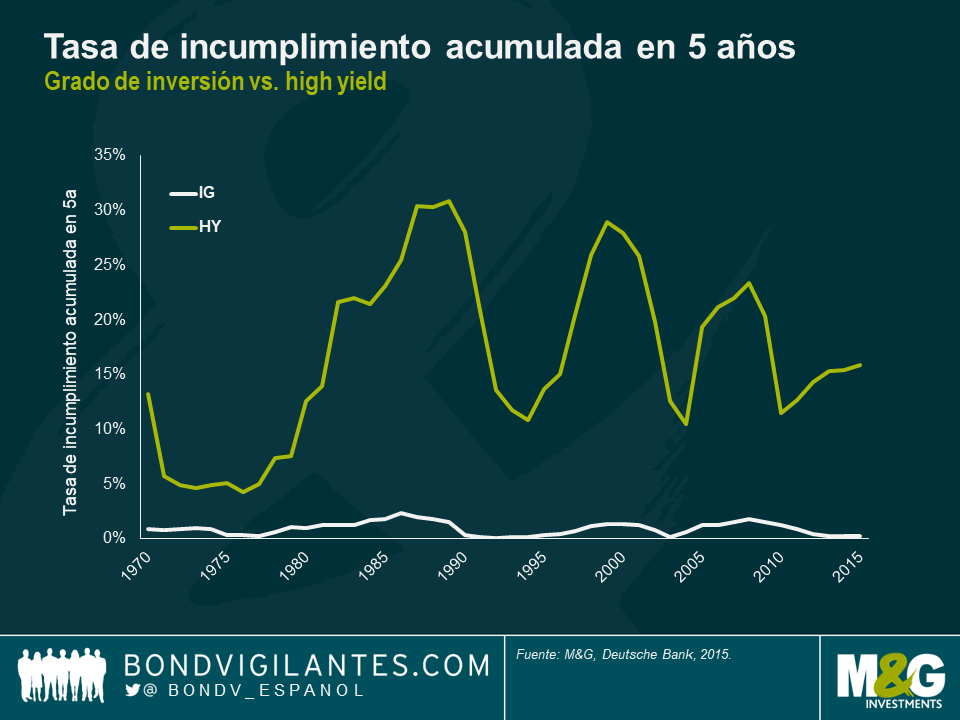

Así, el crecimiento económico volverá a la normalidad tras la recesión, pero es poco probable que alcance sus niveles previos inicialmente. Esto hace que este tipo de recesión tenga forma de T: un desplome marcado y repentino, seguido de un repunte igualmente pronunciado y una vuelta al ciclo económico normal, probablemente con un menor nivel de actividad económica (a no ser que la respuesta de las autoridades compense con creces el retroceso, con lo que volveríamos al nivel de partida). Las economías más afectadas experimentarán un mayor desplome y repunte, aunque el daño permanente podría ser mayor. Para los inversores en deuda corporativa, en tal coyuntura es importante —como siempre— diferenciar entre las distintas calidades de deuda. Aunque en el segmento high yield cabe esperar un aumento de los incumplimientos (en recesiones previas, el porcentaje de compañías high yield que han incumplido en un plazo de cinco años ha alcanzado hasta el 30%), a las compañías con grado de inversión se las llama así porque deberían sobrevivir (cerca de un 2% de ellas incumple a cinco años en momentos de tensión).

Esta recesión es diferente. Al saber por qué está ocurriendo, tenemos una idea mucho más clara de su duración y podemos postular con convicción cómo va a llegar a su fin. Por este motivo, distintos gobiernos y bancos centrales están trabajando en medidas para superar el golpe inminente que va a sufrir el PIB. Esto ha permitido a las autoridades actuar con una contundencia y agresividad diferentes. Es probable que este estímulo sin precedentes se mantenga tras la conmoción, para permitir a la economía acercarse lo máximo posible a su nivel previo.

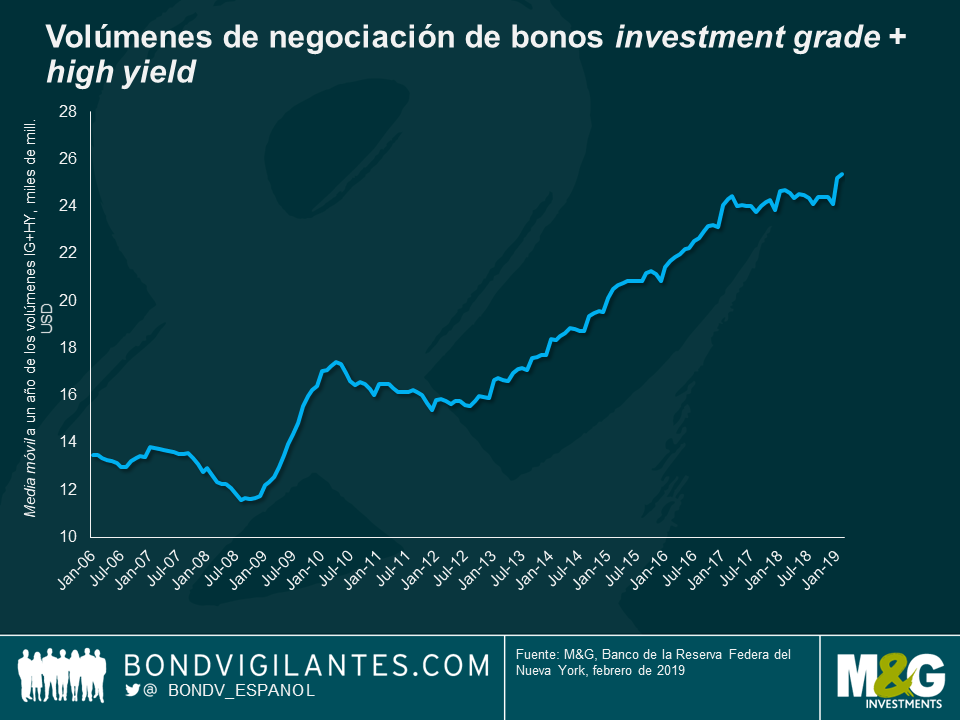

Cuando analizamos la prima de riesgo integrada en la rentabilidad extra que proporciona la inversión en deuda corporativa frente a los bonos de gobierno «libres de riesgo», uno de los factores que debemos tener en cuenta es la naturaleza menos líquida de los bonos corporativos. Esto incrementa la prima riesgo potencial desde el punto de vista de la liquidez y el coste de las transacciones. Una temática constante desde la crisis financiera ha sido la creencia de que el crac eliminó la abundante liquidez del mercado de bonos corporativos y, por tanto, los diferenciales corporativos deberían ser ahora intrínsecamente más amplios.

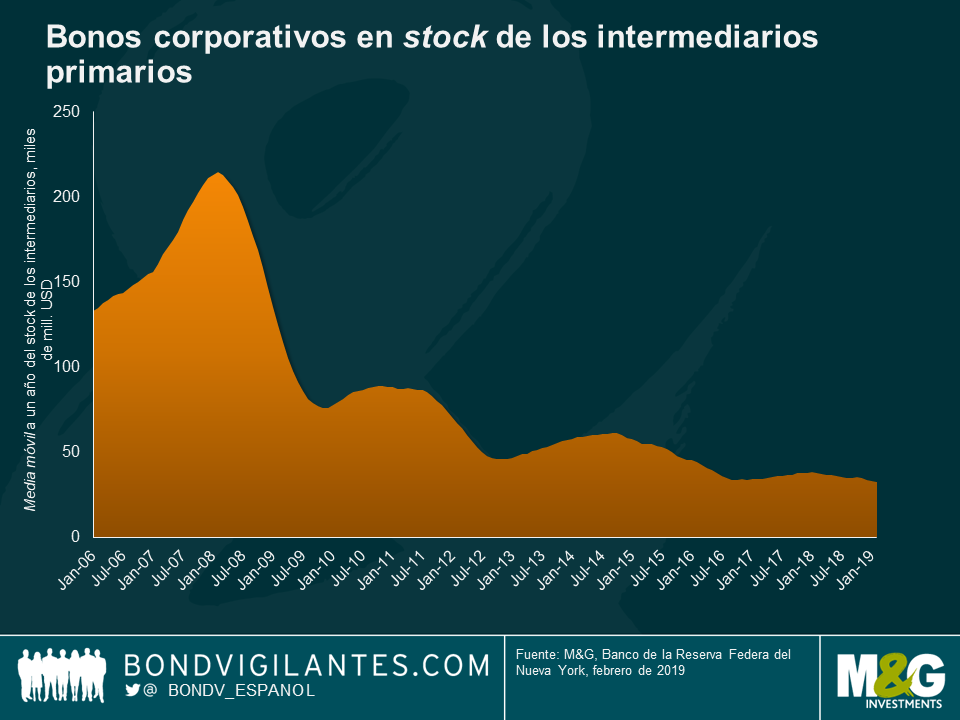

En el primer gráfico de abajo se muestra la media móvil anual de los bonos corporativos en stock de los intermediarios desde 2006 hasta la fecha, que alcanzó su punto más alto en 200.000 millones de dólares y se ha desplomado hasta los 20.000 millones, lo que supone una disminución del capital comprometido del 90%. Por definición, no parece que sea bueno para la liquidez y las primas de riesgo de los bonos corporativos.

En el segundo gráfico se muestra el volumen real de los intermediarios durante ese mismo periodo, que se ha duplicado prácticamente desde el nivel más alto hasta el nivel más bajo, de aproximadamente 12.500 a 25.000 millones de dólares.

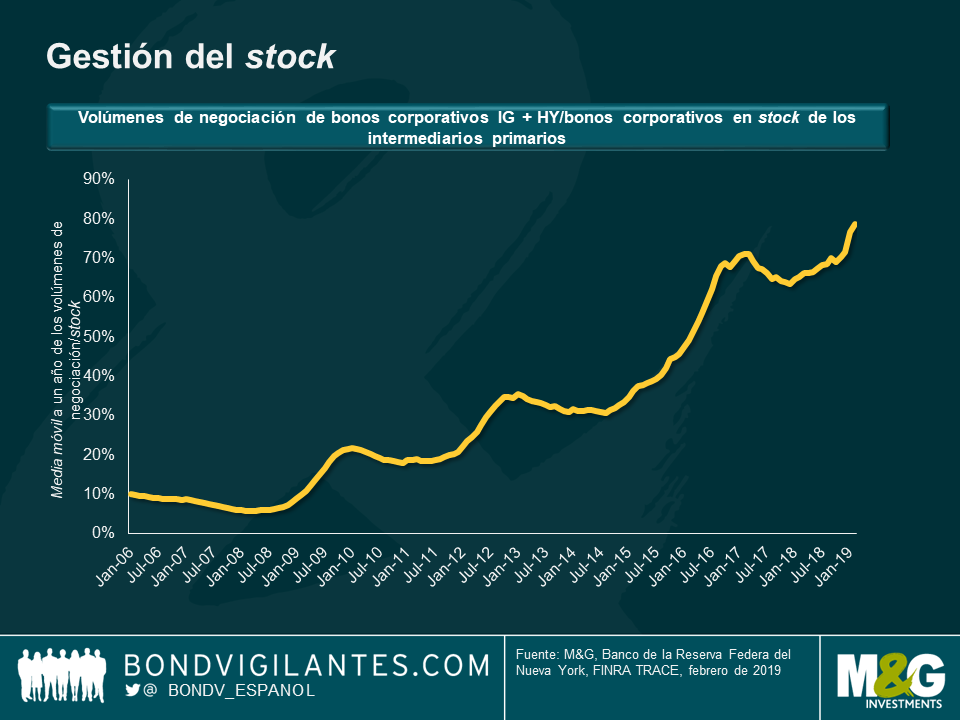

La conclusión evidente es que mientras que el capital comprometido se desplomó, la rotación real ha aumentado. Es lo que vemos en el gráfico final de abajo.

La gestión del stock ha mejorado significativamente, de una rotación del 5% en el verano de 2008 al 80% actual, una variación enorme. Sin embargo, este cambio resulta totalmente comprensible, debido al aumento del coste de capital de los bancos, desde el punto de vista del mercado y de la normativa, tras la crisis financiera. Resulta bastante evidente que el abultado stock del pasado no estaba pensado para facilitar la negociación, sino que era más indicativo de la naturaleza de los préstamos bancarios tradicionales de estas instituciones (por entonces, se concedía a los libros de negociación una exención «disponible para la venta» de la que no gozaban los préstamos tradicionales). Actualmente parece que el stock sirve principalmente para negociar y no invertir. Se trata de un buen resultado para el mercado: la debilidad de los bonos corporativos en la crisis financiera fue exacerbada por los bancos al eliminar su stock de inversiones de sus abultados balances, en medio de una crisis de financiación. Ya no estamos en ese entorno técnico, lo que es una buena noticia para la clase de activos de los bonos corporativos.

Los analistas mencionan constantemente el desplome de los balances de los bancos de inversión como una Casandra por lo que respecta a los diferenciales de los bonos corporativos. Estas preocupaciones resultan comprensibles, pero el análisis de las cifras demuestra que los abultados balances del pasado no eran una buena indicación de la liquidez probable, y podría decirse que en realidad esas posiciones incrementaron la volatilidad y los daños de la crisis financiera.

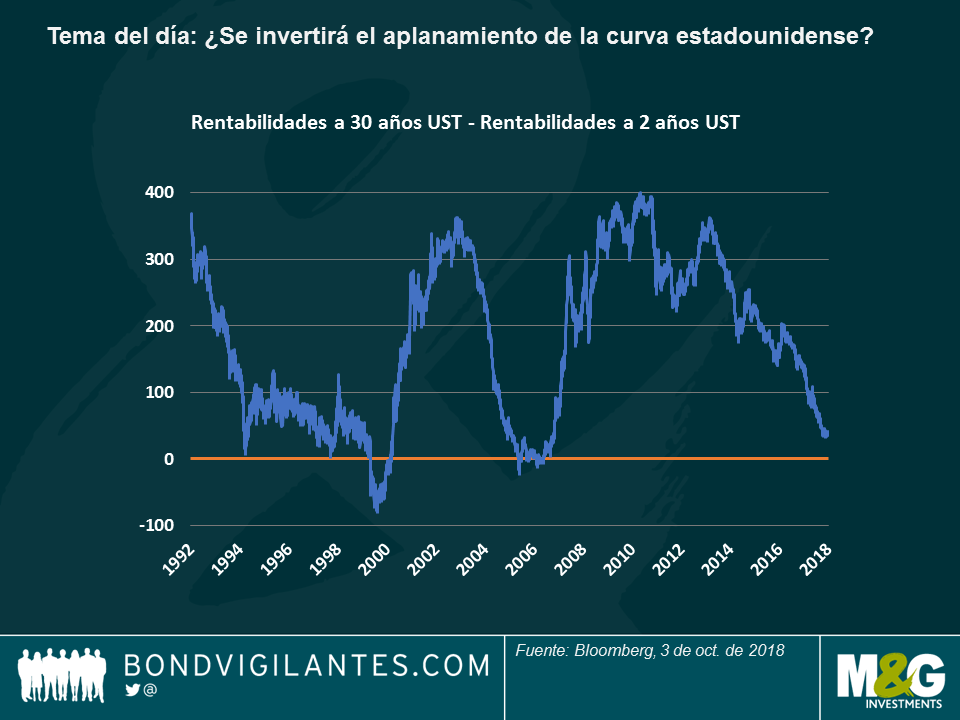

El tramo largo del mercado de los treasuries estadounidenses se ha descrito a menudo como una anaconda gigante: llama poco la atención cuando duerme la mayor parte del tiempo, pero cuando despierta, todo el mundo tiembla. Los bonos de EE. UU. a 30 años no muerden, pero no por ello sus movimientos son menos peligros, ya que básicamente determinan millones de tipos hipotecarios y el precio al que pagan su deuda gobiernos y empresas de todo el mundo. ¿Están a punto de subir las rentabilidades?

Hasta la fecha, en general las rentabilidades de los treasuries a 30 años han dado bastantes satisfacciones a los inversores: la subida de 600 pb durante los últimos 30 años ha hecho que el dinero sea relativamente barato y la prima de plazo se ha desplomado, lo que ha provocado un aplanamiento de la curva de tipos hasta niveles que no se veían desde la crisis financiera de 2007-08, tal como se aprecia en el siguiente gráfico:

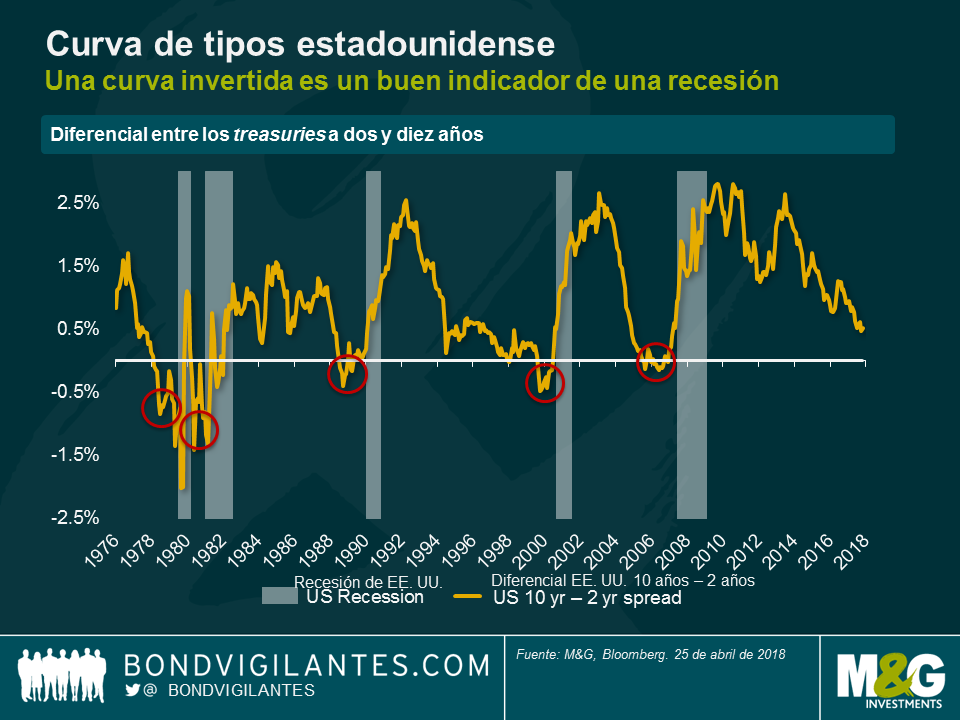

Ahora los inversores observan este allanamiento con preocupación, temiendo que pueda indicar una inminente recesión: cuando los anteriores aplanamientos se convirtieron en una inversión en el año 2000 y en el 2006, a continuación se produjo una recesión.

No creo que este sea el caso en estos momentos; más bien, pienso que se trata de todo lo contrario. Esto es así por:

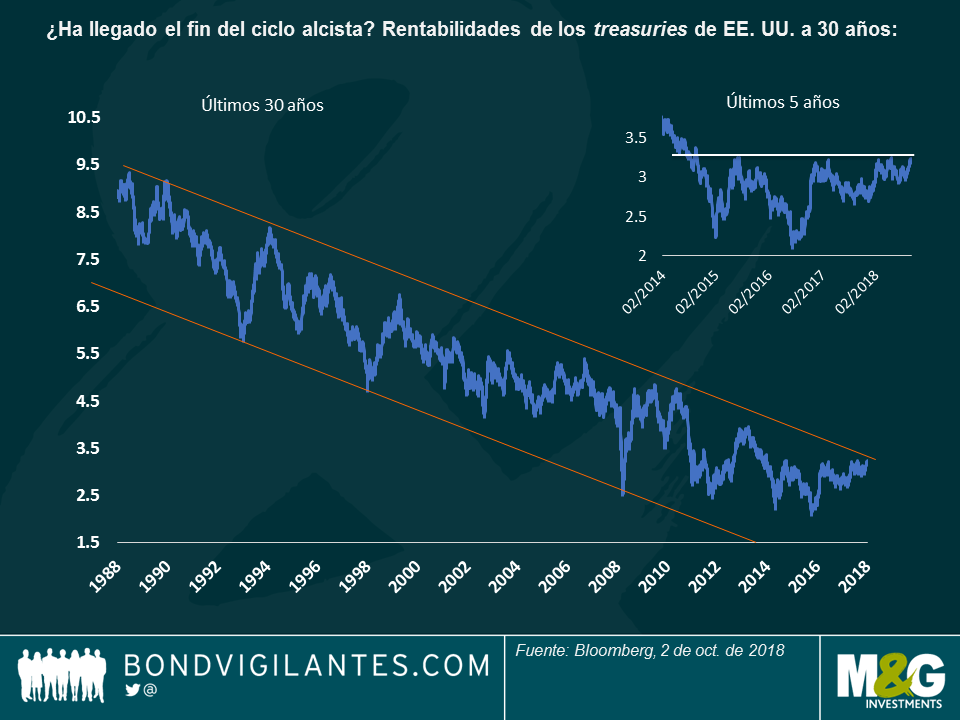

Motivos técnicos: Las rentabilidades de los treasuries a 30 años podrían repetir el comportamiento que ya vimos en sus homólogos a 10 años a principios de año, y del que ya publiqué una breve entrada en el blog antes de que cambiara el mercado: después de cuatro años intentando superar el nivel del 2,64%, las rentabilidades a 10 años finalmente lograron superar el nivel en cuestión en febrero después de la subida del salario mínimo por hora (por fin una señal de inflación tras una década de precios congelados). Esto fue un cambio considerable tanto de la tendencia a corto como a largo plazo.

¿Es posible que se reproduzca un patrón similar en las rentabilidades a 30 años, que, por naturaleza, se mueven con mayor lentitud que el mercado a 10 años, más volátil? Tal como ilustra el siguiente gráfico, los treasuries a 30 años también han disfrutado de tres décadas de recorrido alcista y han cotizado en un rango de entre el 2% y el 3.25% durante los últimos cuatro años.

Creo que este nivel se podría superar en breve: aparte de una mejora en la perspectiva fundamental (véase párrafo siguiente), la modificación del impuesto de sociedades de principios de año alentó a los fondos de pensiones con fondos insuficientes a adquirir valores de renta fija a largo plazo a mediados de septiembre. A continuación, la demanda de esta clase de activo podría caer, lo que haría subir las rentabilidades.

Motivos fundamentales: Creo que, como argumento más duradero que los posibles desencadenantes o tecnicismos, los tipos estadounidenses a largo plazo, podría subir como un reflejo natural de una economía sólida. Si bien es cierto que la economía estadounidense no está creciendo a un ritmo espectacular, los datos son positivos, hecho que puede generar más inflación próximamente y, por lo tanto, provocar a la larga una subida de las rentabilidades como es habitual. Veamos qué indica el mercado laboral.

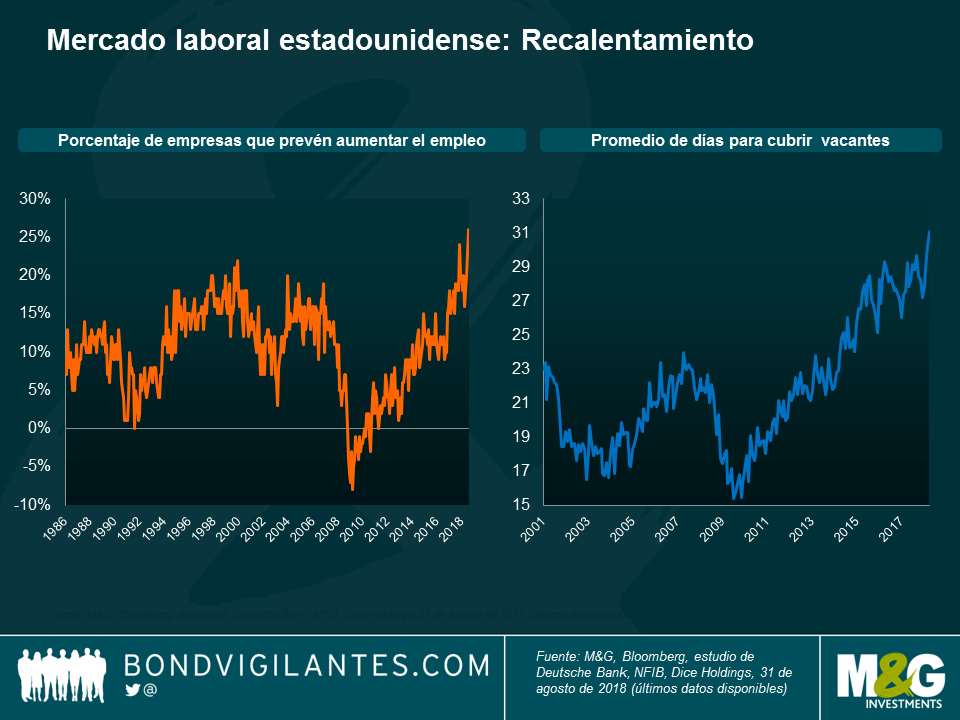

Según el gráfico, las empresas estadounidenses han aumentado sus planes de contratación, a la vez que se tarda más en encontrar talento. Todos sabemos que un mercado laboral restringido suele alimentar la inflación y, en última instancia, provocar la subida de tipos. A modo de anécdota, el gigante tecnológico Amazon acaba de anunciar un aumento salarial para sus empleados, una clara señal de que el mercado está ajustado. Si alguien conoce las perspectivas de la economía y cómo de ajustados están los mercados laborales, ese es Amazon. Puede que nos esté dando otra pista del despertar de la anaconda de la subida de los tipos.

Los inversores están prestando mucha atención al aplanamiento de la curva de tipos, ya que tradicionalmente ha sido un buen indicador de las desaceleraciones económicas. Sin embargo, siempre tenemos que cuestionar la opinión generalmente aceptada y si hay algo que podemos decir acerca de la gran crisis financiera y de la gran recuperación financiera es que las medidas que han adoptado los bancos centrales para cumplir sus mandatos esta vez han sido muy diferentes.

La Fed ha liderado la respuesta política de los bancos centrales a la crisis, con fuertes rebajas de los tipos de interés, la expansión cuantitativa y la Operación Twist, el proceso mediante el que la Fed vendía bonos a corto plazo al tiempo que compraba bonos a largo plazo para ayudar a reducir los costes de endeudamiento e impulsar el crecimiento económico. Estas políticas han funcionado: el desempleo ha caído a niveles muy bajos y las restricciones de capacidad se han alcanzado o están a punto de alcanzarse. En un entorno así, la flexibilidad monetaria —convencional o no convencional— debe eliminarse.

Los bancos centrales decidieron primero revertir la flexibilidad de la política monetaria convencional, elevando los tipos de interés a corto plazo hasta un nivel más «normal» tras haberlos mantenido prácticamente a cero desde el principio de la crisis financiera. La Fed ha hecho buenos progresos hasta llegar a ese nivel. Cuando el tipo oficial se acerque al nivel deseado, la política debería centrarse finalmente en revertir las medidas poco convencionales adoptadas. Por tanto, la Fed ha confiado en una serie de subidas graduales de los tipos para evitar un sobrecalentamiento de la economía: la consiguiente subida de los tipos de interés a corto plazo ha provocado un aplanamiento de la curva de tipos.

En ciclos económicos normales, este aplanamiento implica mayores probabilidades de que la curva de tipos se dé la vuelta, algo que históricamente ha tenido consecuencias importantes. La Fed ha subido los tipos de forma periódica y transparente en la primera fase de la normalización, junto con una reducción muy ligera del balance. El programa monetario de la Fed incluye ciertamente nuevas reducciones de las posiciones de su balance, a medida que los treasuries actuales vayan venciendo. Sin embargo, lo que la Fed no ha hecho ha sido resolver la distorsión que provocó en la curva de tipos mediante la Operación Twist.

Creo que la siguiente fase de la política dependerá menos de las subidas de los tipos de interés. Incluirá una reducción más contundente de la expansión cuantitativa y una retirada de la Operación Twist. Este repliegue puede ir acompañado de una reorganización del balance de la Fed comprando títulos a corto plazo y vendiendo títulos a más largo plazo. Esto tendría la ventaja de reducir el riesgo de duración del balance de la Fed y provocaría un pronunciamiento de la curva de tipos.

Al mercado le preocupa mucho el aplanamiento de la curva y sus consecuencias, y la propia Fed también está preocupada si tenemos en cuenta el historial predictivo de la curva. Supongo que la Fed quiere endurecer la política, mantener el crecimiento, eliminar los estímulos no convencionales aplicados y reducir el riesgo de su balance. Al comprar activos a corto plazo y vender activos a largo plazo, la Fed ayudará a cumplir sus objetivos políticos y a que la curva vuelva a pronunciarse. Es probable que esto reduzca la necesidad de subir los tipos a corto plazo para contrarrestar las operaciones de política no convencionales restantes que pesan sobre el mercado.

La Fed lanzó la Operación Twist en primer lugar para distorsionar la curva de tipos a principios de la década de 1960. Esta vez esperamos la operación salga a la perfección y la Fed alcance sus objetivos de política monetaria: maximizar el empleo, precios estables y tipos de interés a largo plazo moderados. Creo que pueden lograrlo.

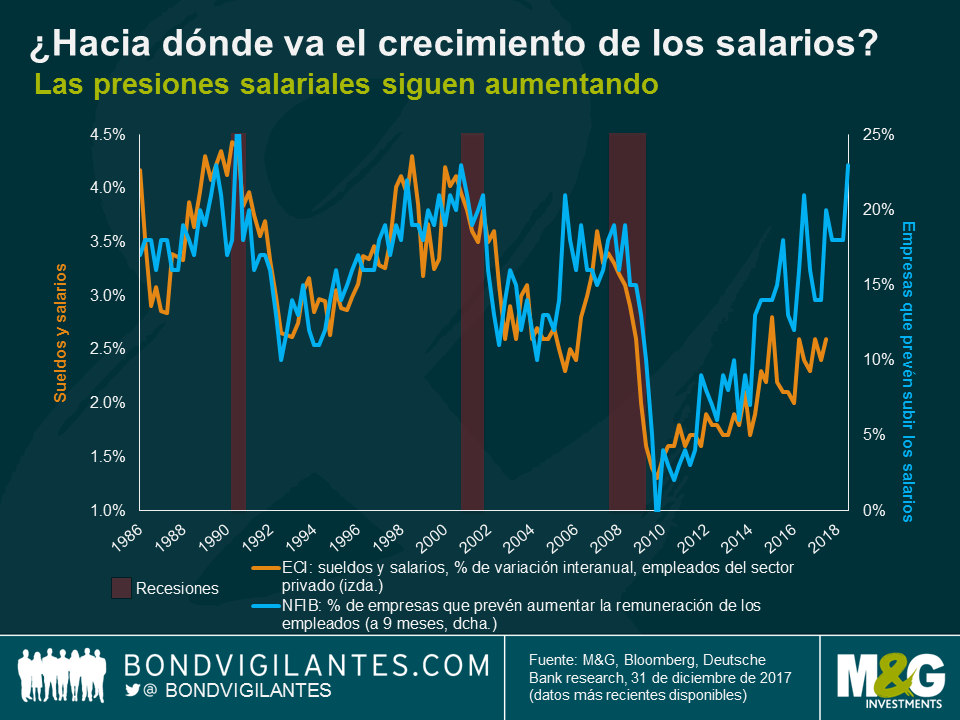

En mi opinión, la economía estadounidense está más cerca de un sobrecalentamiento que de una recesión. La fortaleza de la economía estadounidense se refleja en muchos aspectos del mercado laboral. Para poner parte de fortaleza en contexto, echemos un vistazo al informe de recortes de empleo de Challenger, Gray & Christmas. El año pasado, 2017, el número de despidos en términos nominales fue extraordinariamente bajo y, ajustado para tener en cuenta el tamaño del mercado laboral en términos reales, las empresas estadounidenses despidieron al menor número de empleados en los 25 años de historia de la encuesta. Dada la fortaleza de la economía estadounidense, la mano de obra es un bien muy demandado y las empresas están reteniendo a sus empleados actuales.

Los datos del mercado laboral son un indicador con carácter retrospectivo, por lo que es importante determinar cuáles serán las perspectivas para los trabajadores estadounidenses en 2018. Una de las formas de analizar esto es fijarse en los indicadores adelantados de probabilidad de contratación. Abajo figura un gráfico que suelo utilizar cada cierto tiempo. En él se ve la fuerte correlación entre la confianza empresarial y el crecimiento de los beneficios a futuro. Parece que va a ser un buen año para el crecimiento de los salarios.

Los tipos de interés estadounidenses empezaron a normalizarse hace tiempo y el aplanamiento de la curva sugiere que los mercados creen que los tipos alcanzará un pico pronto. Desde una perspectiva técnica, como señalaron Gross y Gundlach, nos encontramos en un punto de inflexión crucial. ¿Está a punto de reanudarse el prolongado ciclo alcista estructural que se muestra en el gráfico de la rentabilidad a diez años o ha terminado?

Debido a los datos de los indicadores adelantados de EE. UU., el impulso añadido de las rebajas fiscales, el sólido crecimiento global sincronizado y la vuelta del eslabón perdido de la confianza estadounidense, como apunté el año pasado, creo que hay pocas probabilidades de que el reciente ciclo bajista del mercado de bonos se detenga ahora mismo y por eso mantengo una duración corta en mis carteras.

Quien invierte en valores cotizados, ya sean de renta variable o de renta fija, lo hace por dos motivos primarios: la necesidad de ahorrar de cara al futuro, y el deseo de que estos ahorros crezcan. Esto lleva a los inversores a optar por inversiones de bajo riesgo y alto crecimiento. Para comprender estos riesgos, los activos se clasifican en distintas categorías en base a sus características de riesgo potencial e histórico. En términos generales, activos como los bonos y obligaciones suelen considerarse defensivos, mientras que las acciones se perciben como más especulativas. Con el propósito de profundizar más si cabe en estas características se han creado subconjuntos de inversiones, y lógicamente, los índices han evolucionado para reflejar la evolución de dichos subconjuntos. Hoy en día, los índices se han convertido en una alternativa significativa de lograr exposición a clases de activos determinadas, a través de fondos basados en dichos indicadores. Esto funciona bien si el universo de títulos disponibles para el público está bien definido, pero, ¿lo está realmente?

Los proveedores de índices tratan de emplear reglas comprensibles y transparentes a la hora de construirlos. Una de ellas es asegurar que el índice refleja el llamado free float (o capital flotante) de instrumentos disponibles al público, con objeto de que no se produzcan distorsiones. Por ejemplo, si una porción significativa del capital de una compañía no fuera negociable en el mercado, pero la ponderación de la compañía en el índice estuviera basada en la totalidad de su capital accionario, el índice exageraría la cantidad de instrumentos en los que el público puede invertir.

Esto es lo que ocurre con los planes actuales de la salida a bolsa de Saudi Aramco. Los proveedores de índices reducirán la ponderación de la acción en el índice a su nivel real de free float, que es un pequeño porcentaje de todas las acciones emitidas, a fin de evitar distorsiones. Dicho de otra forma: si no se ajusta en base a dicho capital flotante, el índice no representará los instrumentos verdaderamente disponibles para los inversores. De lo contrario, los fondos índice (index trackers en terminología anglosajona) impulsarían al alza el precio de las acciones con free float limitado (es decir, el volumen realmente disponible para los inversores en el mercado) al intentar alcanzar la “ponderación” que tienen en el índice.

¿Qué importancia tiene esto? La respuesta monetaria a la crisis financiera ha sido tanto convencional (a través de los tipos de interés) como no convencional (mediante la expansión cuantitativa, o QE, por sus siglas inglesas). Esta última consiste en la compra de deuda soberana por parte de los bancos centrales, con objeto de crear dinero, reducir el perfil temporal de los tipos de interés y elevar la confianza. Dicho mecanismo está diseñado para retirar bonos gubernamentales del mercado, reduciendo de este modo el free float de valores disponibles. Estas posiciones no se cancelan, pero al permanecer en el balance del banco central, los inversores ya no pueden invertir en los bonos adquiridos por este. Incluso los proveedores de índices reconocen que esto podría ser un problema potencial.

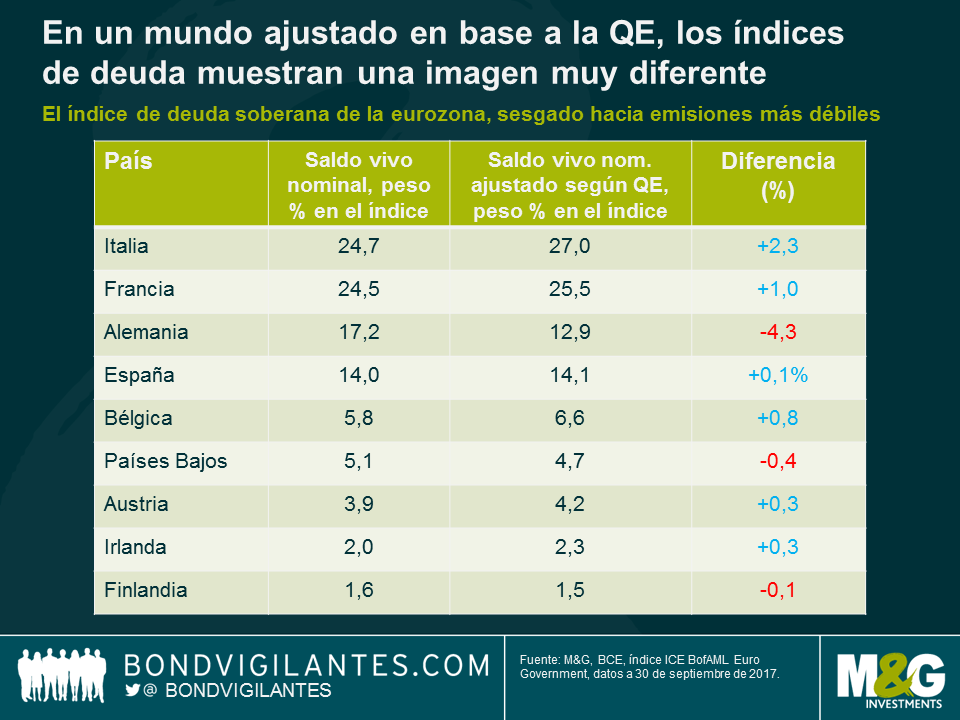

¿Qué aspecto tendrían los índices de renta fija a nivel mundial si sus proveedores trataran los bonos comprados por las autoridades monetarias en el marco de sus programas de QE del modo antes descrito, y en mi opinión adecuado? El mercado de deuda soberana de la eurozona se presta muy bien a evaluar lo anterior, al estar actualmente distorsionado por la QE implementada por el Banco Central Europeo. Si tomamos el índice ICE Bank of America Merrill Lynch Euro Government Bond, vemos que los bonos soberanos que lo integran están ponderados en base a capitalización, según su saldo vivo. No obstante, con los programas de QE todavía en marcha, esto ya no equivale al volumen de bonos a disposición de los inversores en el mercado. Así que, si se efectúa un ajuste en el tiempo teniendo en cuenta las posiciones de deuda soberana del BCE y se recalcula la ponderación del índice de forma acorde, su composición cambia.

En un mundo ajustado en base a la QE, los índices de deuda revelan una imagen muy diferente. El de deuda soberana de la eurozona, en particular, muestra cierto sesgo hacia las emisiones más débiles. Lo que de manera inmediata salta a la vista es el aumento de la ponderación de los títulos soberanos de menor calidad, como Italia, a expensas de los alemanes con calificación AAA: en el índice ajustado, los bunds pasan de ser la tercera mayor posición (17,2%) a la cuarta (12,9%). Dado que el BCE implementa su QE comprando bonos soberanos en línea con la clave de capital (calculada en base al tamaño del estado miembro en términos de población y PIB), la deuda soberana alemana representa más de un 20% de todas las posiciones acumuladas en el marco de la QE, lo cual reduce de forma significativa el free float del índice.

La compra de bonos por parte de los bancos centrales tiene implicaciones importantes para los fondos que reproducen la composición de un índice. Si las ponderaciones del índice no reflejan la realidad, los fondos índice y los fondos cotizados (ETF) tratan de comprar instrumentos cada vez más escasos, impulsando sus precios al alza en su afán de recrear un universo de inversión falaz. Los trackers y los ETF podrían estar distorsionando el precio de valores sobrerrepresentados en los índices, pero infrarrepresentados en el universo invertible real.

Este análisis tiene dos implicaciones de inversión claras. Para empezar, ¿deberían los proveedores cambiar el modo en que construyen sus índices para reflejar las compras de activos por parte de los bancos centrales? En segundo lugar, ¿ha conducido la QE a una rentabilidad excesiva de emisiones soberanas (de mayor calidad) con menor saldo vivo en la eurozona y en otros mercados? La QE está diseñada para que disminuyan las TIR de la deuda, aunque la construcción de índices en su forma actual y los fondos referenciados a dichos índices han contribuido a exacerbar este proceso. Esta podría ser otra consecuencia imprevista de la decisión de los bancos centrales de intervenir en los mercados de renta fija. En caso extremo, ¿superarán los bonos soberanos de menor calificación a sus homólogos de mayor calidad como consecuencia de la suspensión y desmantelamiento de la QE, al desaparecer la distorsión que esta representa?

El 4 de agosto del año pasado, el Banco de Inglaterra anunció una serie de medidas de flexibilización en respuesta a los resultados del referéndum sobre el Brexit. Les preocupaba sobremanera una posible desaceleración y posterior desplome tanto de la economía como de la confianza corporativa y, para evitarlo, pusieron en marcha una serie de medidas, tales como la reducción de los tipos de interés, el aumento de las líneas de liquidez para los bancos y la reintroducción de los programas de compra de bonos corporativos y gilt británico. Desde entonces, el crecimiento ha seguido arrojando datos positivos y la tasa de desempleo se mantiene baja. Parece que las medidas sirvieron de ayuda.

Con todo, estas medidas de «respuesta a una crisis» no son nuevas, puesto que ya fueron implementadas previamente en el año 2008 con efectos equivalentes, en respuesta a la crisis financiera, mucho más duradera. Sin embargo, esta vez, puesto que en 2016 los tipos rozaban el límite de cero, el Banco de Inglaterra se ha apoyado sobre todo en medidas de políticas monetarias no convencionales, tal como ilustra la siguiente tabla.

| PosLehman | PosBrexit | |

| Recortes de tipos | 4,50% | 0,25% |

| Compras de Gilt | 375.000 millones de £ | 60.000 millones de £ |

| Compras de bonos corporativos | 2.300 millones de £ | 10.000 millones de £ |

| Préstamos Term Funding Scheme | 41.836 millones de £ | 33.828 millones de £ |

| Cambio en la tasa de desempleo | + 2,17% * | – 0,26% ** |

| Cambio en la inflación (IPC interanual) | – 2,2% * | +2,1% ** |

* Noviembre de 2008 – Noviembre de 2009

** Junio de 2016 – Agosto de 2017

La tabla anterior ilustra las diferencias económicas y de respuesta política. El Banco empleó las mismas herramientas políticas, aunque más equilibradas de forma no convencional, para hacer frente a una crisis menos importante. La medida que más llama la atención en estos momentos es la compra desproporcionada de bonos corporativos, que supera en cuatro veces a las medidas de alivio cuantitativo de adquisición de deuda corporativa aplicadas durante la grave crisis económica. Esto se debe al miedo de que las empresas no fueran capaces de autofinanciarse y se produjera una dislocación económica. En parte gracias a las acciones de emergencia del Banco de Inglaterra, los mercados, tanto nacionales como internacionales, permanecieron bien abiertos para las empresas británicas.

Si echamos la vista atrás para ver las puntuaciones que ponen de manifiesto la estabilidad de los mercados durante el último año (p. ej., con el continuo descenso de la tasa de desempleo), vemos que se ha reducido la necesidad de aplicar políticas monetarias agresivas y medidas de emergencia. En el siguiente gráfico, vemos los diferenciales de los bonos corporativos del Reino Unido. Aunque se estrecharon después de los impactantes resultados del referéndum sobre el Brexit, desde entonces han vuelto a la posición en la que estaban tras la crisis financiera. El Banco ha decidido que ya no es necesario aplicar medidas de emergencia agresivas, ha finalizado y cerrado su programa de compra de bonos corporativos y, recientemente, los miembros del comité han estado defendiendo la anulación del recorte de los tipos de interés aplicado como solución de urgencia en 2016. Este panorama contrasta de forma llamativa con el que se vivió en esta época el año pasado, cuando el Banco se inclinaba por las medidas de alivio. Se prevé un cambio de política.

Desde la perspectiva de los tipos de interés, eliminar el recorte del cuarto de punto no es tan grave como la limitación a la que se veía sometida la respuesta de la política convencional el año pasado. Sin embargo, desde el punto de vista de los bonos corporativos, la venta de deuda corporativa podría lastrar el rendimiento de los bonos corporativos en libra esterlina del Banco.

Durante la gran crisis financiera, el Banco compró bonos en marzo de 2009 y terminó de venderlos en abril de 2013; esta vez, los adquirió en un plazo de siete meses desde septiembre de 2016 hasta abril de 2017. ¿Venderá el banco estas posiciones? De ser así, ¿cuándo?

Respondiendo a la primera pregunta, creo que sí que lo hará. Lo más importante en la política de emergencia aplicada durante la gran crisis financiera era vender los bonos no gubernamentales y devolverlos al mercado, así que no veo por qué ahora debería ser diferente. De hecho, ahora que el Banco quiere endurecer la política, no parece necesario aplicar una financiación de emergencia y ha manifestado recientemente que las condiciones de los préstamos se están volviendo demasiado laxas desde un punto de vista prudencial. Una posible solución sería permitir que el sector privado financiara la deuda corporativa, después de habérsele negado esta opción mientras estaba en marcha el generoso programa de compra de bonos corporativos del Banco.

En el futuro, el Brexit acarreará nuevas incertidumbres, pero quizá hay un aspecto más claro: en algún momento, en las reuniones del Banco de Inglaterra, además de hablar de la dirección de los tipos de interés, tendrán que decidir cuándo vender sus posiciones en bonos corporativos.

El mundo no tardará en centrar su atención en la inauguración de Donald Trump. Los mercados de inversión mundiales estarán muy atentos a su presidencia durante al menos los próximos cuatro años. Esto siempre ocurre cuando un nuevo presidente toma las riendas del país más poderoso del mundo en el aspecto económico, pero ¿por qué parece más importante esta vez?

En primer lugar, la parálisis política ha llegado a su fin. Por primera vez desde 1928, los Republicanos tienen el control de la Casa Blanca, la Cámara y el Senado; por tanto, es más probable que la política del gobierno se vuelva radical, desde su moderación actual.

En segundo lugar, tener un presidente que carece de antecedentes en el mundo político va a suponer tener un tipo de dirigente distinto del que históricamente ha existido en el sistema político estadounidense, lo que hará más impredecible su presidencia respecto a otros mandatos tradicionales.

Estas dos cuestiones vienen siendo objeto de debate regular y figuran entre las más comunes en los círculos de analistas políticos. El concepto que examino a continuación es una posible tercera dinámica que se deriva de las dos anteriores.

Las características de su liderazgo son poco corrientes. En una democracia el líder es un funcionario nombrado por el electorado, pero al mismo tiempo el presidente, cuando es nombrado, supuestamente empleará el poder ejecutivo que le fue otorgado para gobernar. La combinación de un político sin bagaje en política y la contundente victoria que obtuvo en las elecciones del país implican que el electorado ha elegido al líder que quieren que gobierne y a un sistema político que facilitará la implantación de su programa. Esto contribuye a crear una etapa potencialmente interesante.

No sabemos las medidas concretas que pondrá en marcha la administración Trump, y aunque lo supiéramos no podríamos calcular los efectos exactos que tendrán. Parece inevitable que a corto plazo veamos un giro hacia la derecha en políticas económicas y sociales. De momento, una cosa está clara: el liderazgo ha vuelto.

Las sociedades y los mercados se han visto sumidos en un decenio de baja confianza en el liderazgo económico y político. ¿Por qué los economistas no vieron venir la recesión? ¿Por qué los gobernantes permitieron que se formasen burbujas de activos? ¿Dónde está la recuperación económica entre las clases media y baja? Existe mucho escepticismo respecto a si los políticos, y los bancos centrales, podrán ejercer un liderazgo económico eficaz. La causa y efecto de las decisiones en materia política (como la expansión cuantitativa) suelen verse como algo turbio en el mejor de los casos, e irrelevante para el mundo real, en el peor caso. La conexión entre las decisiones y sus consecuencias se ha vuelto confusa. Sin embargo, con la elección de Donald Trump esta situación está a punto de cambiar.

Donald Trump, en su condición de presidente, hará que los mercados vuelvan a poner el foco en la conexión entre las decisiones políticas y las acciones del mercado. Ya tenemos indicios de cómo este enfoque directo puede influir en los resultados económicos, siendo el ejemplo más obvio la correlación que existe entre su ascenso al poder y el deterioro del peso mexicano. El nuevo presidente emplea un estilo breve y directo, y la política la establecerá un hombre de pocas palabras, en vez de prolijo. Las relaciones informales volverán a ser la nota dominante entre la administración y los mercados. Esto se evidencia de distintas formas, ya sea en su gran variedad de decisiones económicas o en las críticas mordaces que lanza sobre una determinada empresa. A corto y medio plazo estas declaraciones tendrán efectos en las economías y los mercados. Con el tiempo se verá si sus medidas son buenas o malas, y a quién ayudarán o perjudicarán. Lo único que se definirá en los próximos meses es la intención de restablecer en los mercados la psicología del liderazgo político y económico.

En diversos círculos se mencionó ampliamente el espíritu animal que surgió al inicio de la crisis financiera. Este espíritu se marcó como culpable de fomentar el boom del crédito y su posterior derrumbe que originó una recuperación anémica. Ahora probablemente veamos un regreso de la confianza en el gobierno estadounidense, no necesariamente porque sus decisiones sean correctas, sino porque las acciones políticas producirán un resultado identificable. El escepticismo en las medidas políticas desaparecerá al volver a cobrar interés el vínculo entre las decisiones políticas y los resultados económicos/bursátiles, algo que ha estado ausente en la etapa posterior a la crisis financiera.

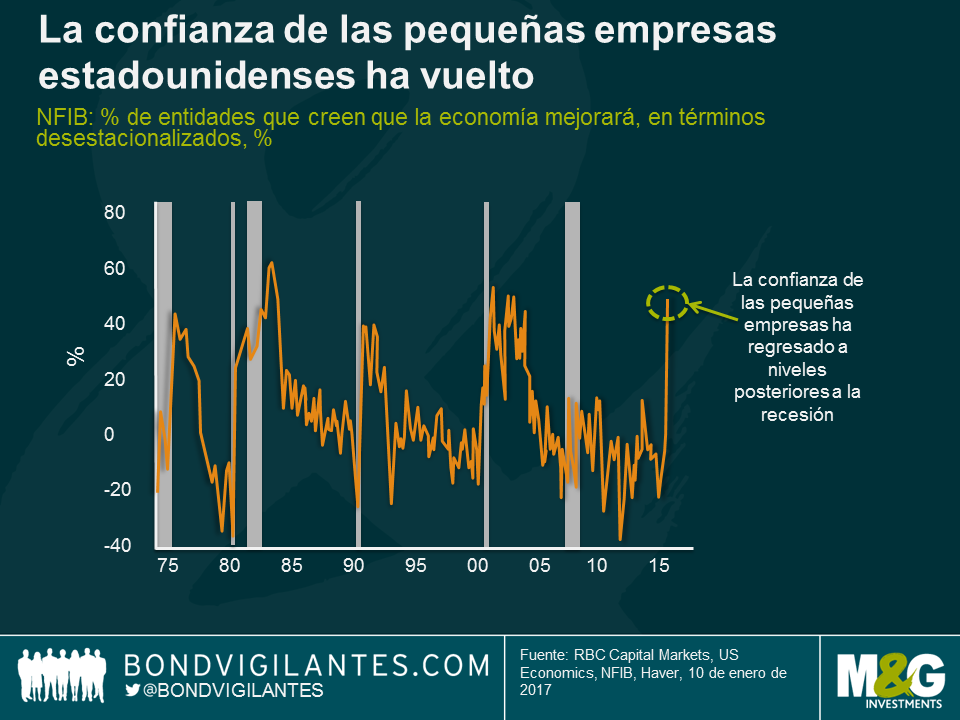

De hecho, la confianza ya está cambiando de orientación dentro de la economía estadounidense. El gráfico adjunto muestra la escalada de la confianza en las pequeñas empresas, un sector que constituye un sólido catalizador de la inversión, el empleo y el crecimiento en Estados Unidos. Esta nueva orientación de la confianza es el cambio más fuerte del que se tiene constancia. Las anteriores escaladas de la confianza de las pequeñas empresas marcaron el final de recesiones previas y apuntaron a un periodo futuro de crecimiento económico en EE.UU.

No es la primera vez que ocurre un cambio en las expectativas de liderazgo. Por ejemplo, en su discurso de inauguración, Franklin. D. Roosevelt pronunció su famosa cita: «a lo único que hay que temer es al propio miedo». La administración FDR pasó a embarcarse en un programa directo en el cual se vinculaban las medidas del gobierno con los resultados económicos.

A diferencia de esos días oscuros, actualmente la economía de EE.UU por fortuna se aproxima al pleno empleo. El redescubrimiento de la fe en el liderazgo impregnará en el resto del nuevo gobierno y se reflejará en el comportamiento de los responsables de empresas del sector privado, lo cual debería alentar el espíritu animal, la confianza de los consumidores y la economía. En los mercados de activos esto supondrá que la necesidad de mantener la política monetaria laxa será menor, mientras que la inversión empresarial en empresas ya creadas o constituidas a través de fusiones y adquisiciones tenderá a aumentar. El liderazgo ha vuelto y se tomarán decisiones; ojalá que sean acertadas.

La semana pasada, el Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal de los Estados Unidos decidió que, pese a las bajas cifras de desempleo y al aumento sostenido de las expectativas de inflación implícita desde septiembre, era apropiado mantener la tasa de fondos federales entre el 0,25% y el 0,50%. Con objeto de comprender esta decisión y de explicar por qué la Fed está dispuesta a esperar hasta diciembre antes de subir tipos, la comunidad financiera ha planteado varias teorías, entre ellas las siguientes:

Si han leído mis opiniones en entradas previas en el blog, sabrán que yo estoy de acuerdo con la razón número 4. La escasez de mano de obra en el mercado laboral, el desarrollo de presiones salariales y la disipación de los efectos deflacionarios del desplome de los precios del petróleo me llevan a pensar que la economía estadounidense necesita tipos de interés más elevados.

Algo no tan conocido como la tasa oficial de fondos federales es que, bajo la superficie, se ha estado produciendo un endurecimiento constante de la política en el mundo real, que el FOMC ha aceptado de buena gana.

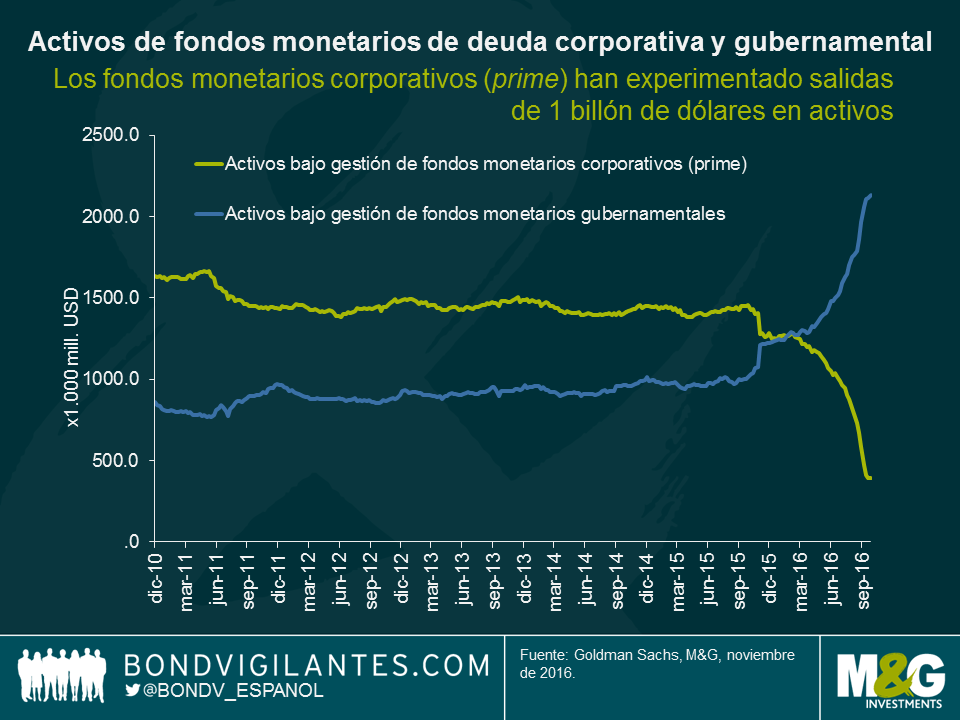

Como consecuencia de cambios regulatorios, en octubre se aprobaron reformas de los mercados monetarios que obligan a los fondos que invierten en activos no gubernamentales a valorarse a precios de mercado, con objeto de proteger a los inversores. Los cambios normativos se diseñaron con la idea de elevar la robustez de los fondos monetarios ante la volatilidad del mercado, y proporcionar una mayor protección al inversor en un fondo cuyo valor liquidativo pasa a ser inferior a 1 dólar o 1 euro por participación (lo cual se conoce en la jerga anglosajona como «breaking the buck»). Por supuesto, los inversores prefieren rentabilidad sin riesgo, y estas reformas significan que la volatilidad de los precios pasa a estar presente explícitamente en el mercado monetario no gubernamental. Así, no sorprende que los inversores en fondos monetarios a corto plazo hayan salido volando de los que invierten en deuda corporativa (o prime, que ahora tienen un valor liquidativo flotante) hacia fondos monetarios concentrados en deuda soberana (que no tienen un valor liquidativo explícitamente variable). Según Lotfi Karoui y Marty Young, de Goldman Sachs, casi 1 billón de dólares en activos han rotado de fondos monetarios prime hacia fondos monetarios de deuda pública a lo largo del pasado año.

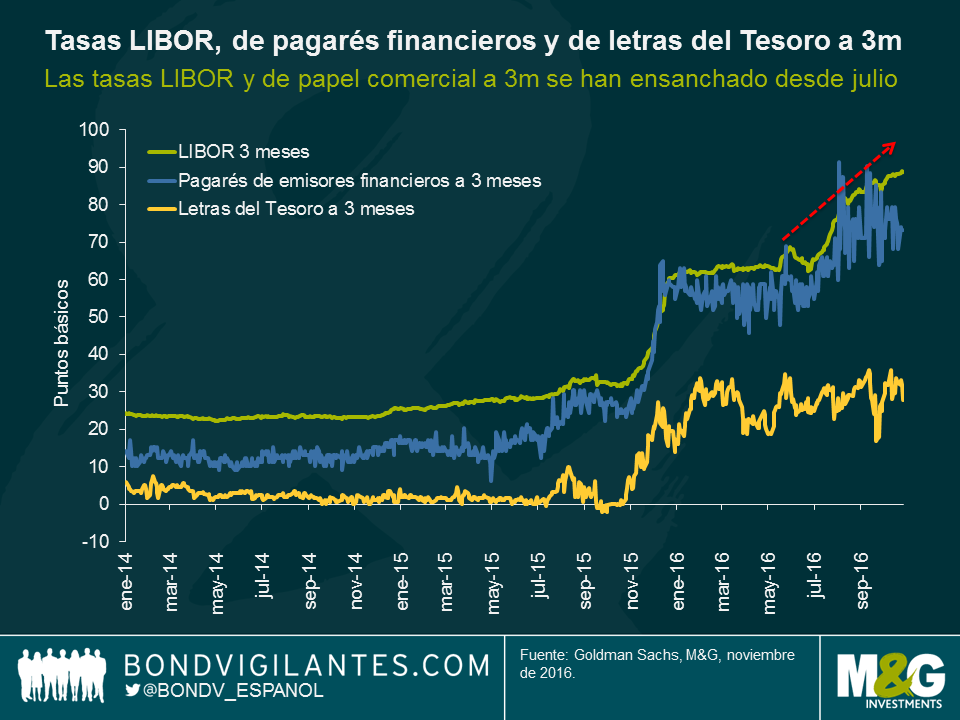

Esto significa que, pese al hecho de que el tipo de interés oficial no se ha elevado, el coste real de financiación a corto plazo medido por la tasa LIBOR ha aumentado casi 30 puntos básicos desde junio, lo cual ha elevado considerablemente el precio del dinero para los bancos y otros emisores de papel comercial.

Los inversores siempre se concentran en los titulares convencionales, pero suele ser útil tener en cuenta la narrativa real. La reforma del mercado monetario le está haciendo parte del trabajo al FOMC, al representar una forma no convencional de subida de los tipos de interés. Por consiguiente, la Fed podría adoptar una postura más rigurosa de lo que prevén los economistas, al aceptar de buena gana un desarrollo que ha tenido un impacto similar sobre el LIBOR del que tendría una subida tradicional de la tasa de fondos federales. Este endurecimiento efectivo de la política monetaria significa que las opiniones del FOMC y las mías están menos alejadas de lo que pueda parecer.

Cuando los inversores compran o venden activos financieros, tratan de analizar los resultados probables, lo que consiste básicamente en tres cuestiones.

La impresionante caída de las rentabilidades (TIR) de los bonos obliga a replantearse este enfoque de inversión tradicional.

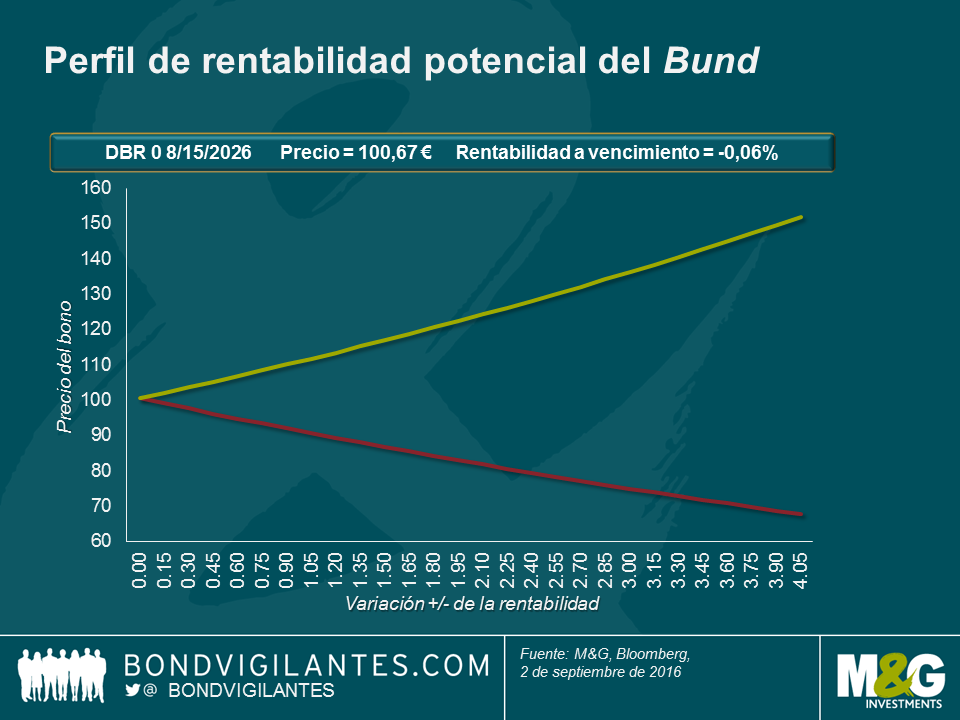

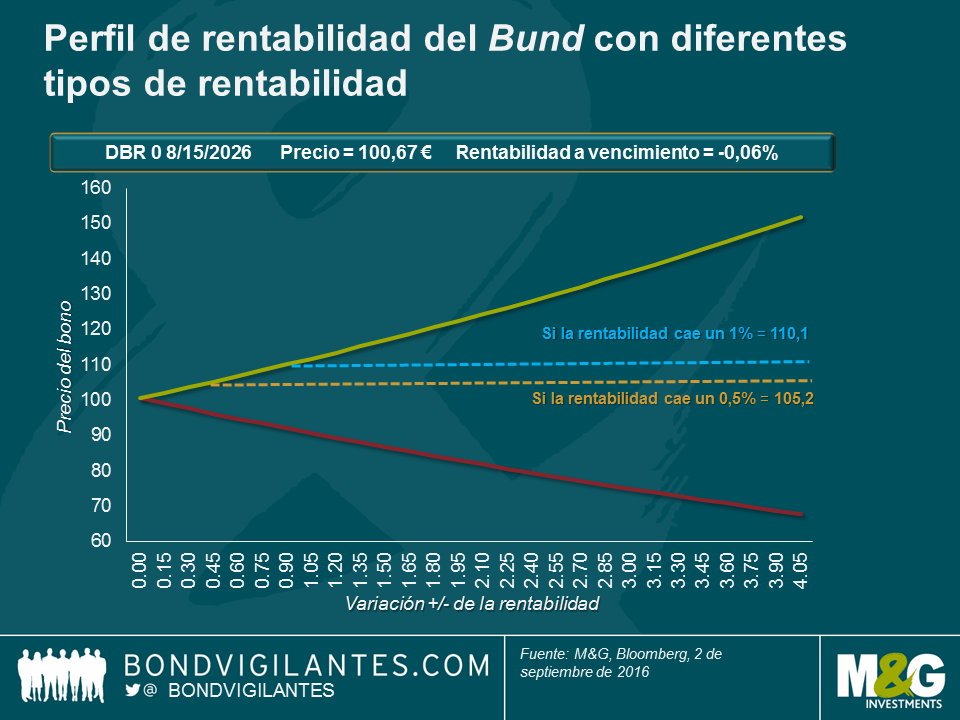

Por ejemplo, creando modelos de resultados mundiales reales. Abajo encontrarán un gráfico en el que se muestra cómo evolucionará el precio del Bund al 0% con vencimiento en 2026 en diferentes escenarios de rentabilidades (TIR). Suponiendo que la rentabilidad actual es cero y el precio 100, si los tipos de interés cayesen un 4%, el precio del bono aumentaría a 151,9. Por su parte, si los tipos subieran un 4% el precio caería a 67,8. Es posible representar gráficamente el potencial de apreciación y disminución del capital y, puesto que se trata de un valor con un cupón de cero, no proporcionará rentas para el inversor durante su vigencia.

El enfoque anterior es la forma tradicional en que un inversor analizaría un bono. Sin embargo, cabe recordar que los inversores consideran que la liquidez es una alternativa sólida a los bonos. Al mantener liquidez, el inversor sabe que el potencial de apreciación y disminución del capital es cero, y las rentas que proporciona la liquidez son cero. La liquidez es el valor con la volatilidad más baja, pero no genera rentas para el inversor.

Esta falta de rentas ha otorgado a los bonos una ventaja histórica con respecto a la liquidez. Aceptamos de buen grado rentas adicionales y la posibilidad de plusvalías y minusvalías de los bonos comparado con la liquidez. Los mercados de renta fija de los países desarrollados se encuentran actualmente en una situación en la que las rentabilidades de un Bund y un billete de 100 euros ofrecen exactamente lo mismo (cero) y la ventaja de rentabilidad de invertir en un Bund ha desaparecido. Sin embargo, las posibilidades de plusvalías y minusvalías de invertir en un Bund siguen estando ahí. Por consiguiente, con estas rentabilidades bajas, creo que el potencial de apreciación de los Bunds comparado con la liquidez es limitado.

Ante la perspectiva de una mayor rentabilidad y una menor volatilidad, ¿por qué los inversores comprarían un bono con una rentabilidad negativa en lugar de mantener liquidez? Una ventaja que ofrecen los bonos soberanos comparado con la liquidez es la seguridad: son más difíciles de perder, robar y destruir. Y, debido a su naturaleza física, mantener liquidez conlleva un coste mayor. Este riesgo puede eliminarse guardando el dinero de forma segura, tradicionalmente en una caja fuerte. De esto modo, al propietario del dinero le daría lo mismo si el coste de mantener liquidez es igual a la rentabilidad negativa que proporcionan los bonos. Supongamos un coste de aproximadamente el 1%. En ese caso, el gráfico siguiente muestra que los inversores estarían dispuestos a invertir en un bono con una rentabilidad inferior a cero hasta el vencimiento, a pesar del posible riesgo para el capital.

Los mercados son dinámicos y, si este entorno de rentabilidades (TIR) negativas se mantiene, es probable que las estructuras del mercado evolucionen hasta la posibilidad de ofrecer formas más interesantes de guardar el dinero. Una solución sería que un banco emitiese un fondo cotizado (ETF) basado en liquidez con rentabilidad negativa, de forma similar a otros fondos cotizados (ETF) físicos. En lugar de respaldar materias primas o renta variable, el fondo cotizado (ETF) almacenaría dinero de forma segura en diversos lugares con fuertes medidas de seguridad y acceso muy difícil. El proveedor del fondo cotizado (ETF) podría así cobrar al cliente una comisión (digamos que de un 1% anual) por depositar su dinero, incurrir en bajos costes de almacenamiento, digamos que de un 0,5%, y obtener una ganancia de 50 puntos básicos de rentabilidad. Un fondo cotizado (ETF) de este tipo permitiría realizar transacciones pequeñas y grandes, y los clientes, de particulares a instituciones, podrían almacenar su dinero de forma eficaz a un tipo cero antes de aplicar comisiones.

En teoría, el potencial de apreciación de los bonos está limitado por la alternativa física de la liquidez. Por tanto, el perfil de riesgo y remuneración de la inversión en bonos está desvirtuado. Por debajo del nivel de cero, el potencial de apreciación es limitado, mientras que las pérdidas aún pueden hacer daño.

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.