Título de deuda pública

Miedo y codicia — Oferta y demanda

Por Andrew Chorlton

30 enero 2025

Desde una perspectiva de política monetaria, la Reserva Federal ha empleado tres grandes mecanismos para responder a la crisis financiera:

La Fed ha comunicado que su primer paso hacia la normalización de los tipos ante la recuperación de la economía será probablemente una subida de los tipos de interés a corto plazo. Personalmente, creo que existen otras alternativas.

En primer lugar, analizando 2014 en retrospectiva, vemos que fue un año de relajación adicional de la política monetaria. Esto se logró principalmente a través de la QE, que finalizó en otoño, y también mediante un aplanamiento alcista (bull flattening) de la curva de tipos, tal como ilustra el siguiente gráfico.

El proceso que está considerando actualmente la Fed consistiría en elevar primero los tipos de interés a corto plazo (dando marcha atrás al primer mecanismo), para más adelante desmantelar el resto de medidas monetarias. La necesidad de desarticular la política monetaria acomodaticia es un tema bien documentado, y los mercados están muy interesados en ver cómo endurecerá la Fed su política tras la crisis financiera.

Una de las primeras acciones en este sentido ya se implementó con el llamado «taper tantrum», la «pataleta» inicial de los mercados cuando la Fed anunció por primera vez la reducción gradual de la QE en mayo de 2013. El siguiente gráfico muestra la curva de tipos antes del anuncio de la Fed y su posición a fin de 2013.

La actuación de la Fed supuso efectivamente un endurecimiento de su política monetaria, pero como decíamos, la entidad desarticuló la medida en 2014. Ahora bien, ¿no podría la Fed optar por normalizar la curva en lugar de subir los tipos de interés a corto plazo?

En primer lugar, siempre he pensado que el endurecimiento monetario debería seguir, lógicamente, el patrón inverso de una política expansiva. Ello significaría dar primero marcha atrás a la Operación Twist, a continuación a la QE, y solo entonces comenzar a subir los tipos a corto plazo. En este sentido, me parece lógico eliminar cualquier burbuja de precios de los activos que haya sido propiciada por la QE.

En segundo lugar, con su Operación Twist de 2011, la Fed reconoció que la forma de la curva de tipos reviste importancia. Si comparamos el estado actual de la curva con el que mostraba antes de la Operación Twist, vemos que se ha producido una marcada reducción de su pendiente, algo atribuible en parte a dicha medida. Por consiguiente, como opción de política monetaria, ¿acaso no tiene tanto sentido normalizar la curva como subir los tipos a corto plazo? En la página 7 de su informe sobre política monetaria no convencional, el FMI sugiere que la prima por plazo acusa actualmente una distorsión de unos 100 puntos básicos como consecuencia de la QE, aunque debe reconocerse que las condiciones económicas y monetarias fuera de EE.UU. también están presionando a la baja dicha prima. En este contexto, la Fed debería considerar vender títulos a largo y comprar valores con vencimientos a más corto plazo. Esto también tendría el efecto secundario de reducir el potencial impacto en la cuenta de resultados del balance de la Fed, y a la vez haría más manejable el desmantelamiento de la QE a medida que los activos a más corto plazo van venciendo de manera ordenada.

En tercer lugar, la Fed reduciría más si cabe los riesgos mencionados de su balance con tan solo revertir la QE. A su vez, esto permitiría endurecer la política monetaria de forma más práctica y normal mediante la subida de los tipos a corto plazo, al reducir el riesgo de un aplanamiento (o incluso inversión) de la curva de tipos. Asimismo, si la Fed –como otros bancos centrales– quisiera ver más allá del impacto a corto plazo del abaratamiento del petróleo sobre la inflación, llegaría a la conclusión de que dejar los tipos a corto plazo inalterados y elevar los tipos a largo plazo dando marcha atrás a la QE tiene sentido desde un punto de vista económico. Después de todo, la Fed lleva varios años concentrada en emitir preanuncios de su política monetaria –de forma tanto verbal como física– así que, ¿por qué dejar de hacerlo?

En el periodo anterior a la crisis, la principal herramienta de los bancos centrales para implementar la política monetaria era el tipo oficial a corto plazo. Desde la crisis, sin embargo, se han tenido que emplear otras herramientas para alcanzar los objetivos económicos. Si el objetivo de la Fed es reanudar su política monetaria convencional, debería proponerse eliminar del mercado las medidas no convencionales antes o paralelamente a las subidas de tipos, no después de estas.

Matt’s and James’s recent blogs outlined some of the issues markets face when rates go negative. This is obviously no longer just a theoretical debate, but has real investment implications. Why do investors accept sub-zero rates when they can hold cash ?

Las recientes entradas de Matt y de James en el blog destacan algunos de los problemas que plantean los tipos de interés negativos en el mercado. Es obvio que este debate ya ha trascendido el plano meramente teórico, y que las implicaciones en el contexto inversor son reales. ¿Por qué motivo aceptan los inversores tipos de interés inferiores a cero cuando tienen la opción de mantener su capital en efectivo?

Para recapitular, tomemos el franco suizo a modo de ejemplo. Desde una perspectiva puramente económica, para un ahorrador no tiene sentido depositar un billete de francos en una cuenta bancaria que ofrezca un interés negativo, ya que al ir a retirarlo recibiría un importe inferior, debido a dicho interés (no cobrado, sino pagado).

Sin embargo, el ahorrador asume un riesgo al mantener su dinero en efectivo, pues no recibe los beneficios de seguridad implícitos en el uso de una cuenta bancaria (que equivale a una caja de seguridad electrónica). Utilizar una caja fuerte tradicional no es tan conveniente como una cuenta bancaria, pero si las tasas de depósito se tornan más y más negativas, tal opción tendría cada vez más sentido. Esta demanda de efectivo físico, en lugar de su contraparte electrónica, no se limita a las cuentas de efectivo; en teoría, los inversores en bonos también deberían vender sus bonos y mantener «efectivo en una caja» en tanto la estructura temporal de los tipos de interés se sitúa por debajo de cero. ¿Es eficiente proceder de este modo?

El mayor problema de usar papel moneda como instrumento de ahorro es que su liquidez inherente también lo hace vulnerable a robos e incendios. Desde la perspectiva de un individuo, el mejor punto de partida sería usar una caja de seguridad a prueba de incendio en un banco o en un lugar seguro fuera de casa. Sin embargo, la solución óptima depende de las economías de escala que se puedan lograr. ¿Es fácil hacerlo?

Como inversor, la diversidad tiene sentido. Un individuo debería distribuir su posición en efectivo en una amplia selección de cajas de seguridad, en una diversa gama de lugares seguros. Sin duda un mejora, pero hoy en día poco práctico. No obstante, podría haber una manera de cumplir los objetivos mencionados de forma relativamente eficiente y barata.

En un entorno de tipos de interés negativos, es probable que exista un número suficiente de inversores que quieran mantener posiciones en efectivo al portador si un banco o institución desarrollara una red de cajas de depósito con altas prestaciones de seguridad. Esta red ofrecería un elevado grado de seguridad y diversificación en lo que respecta a la ubicación del efectivo, y este podría ponerse a disposición del inversor fácilmente mediante la emisión física, o preferiblemente electrónica, de certificados de depósito. Con ello, el inversor podría transferir el dinero sin contratiempos, ya que solo tendría que acudir a su centro de depósito más cercano para depositar o retirar el efectivo, o a su sucursal bancaria más cercana si el banco accede a depositar o retirar físicamente el efectivo en su nombre. Básicamente, esta opción equivale a una cuenta bancaria en la que el efectivo no se presta, pero incurre una comisión por custodia. En el caso extremo, en teoría incluso podrían desarrollarse mercados en los que poder negociar emisiones de derivados vinculados al efectivo depositado en centros de custodia, y así permitir a individuos y grandes instituciones gestionar el dinero en efectivo como un instrumento de ahorro sin una rentabilidad negativa. Así podría desarrollarse una nueva industria de ahorro eficiente en un entorno de rentabilidades negativas, limitando de este modo los efectos adversos del límite cero de los tipos de interés a corto y largo plazo.

Un efecto secundario sería que todo este ahorro debería mantenerse en dinero físico, lo cual significaría un aumento de la demanda de billetes; ahora bien, si el efectivo se mantiene en custodia y no se presta, la oferta de dinero para las transacciones normales en la economía se reduciría. La cosa está comenzando a parecer deflacionaria, y va en contra del objetivo de la política de tipos negativos.

Siempre que el efectivo exista en formato físico al portador, es difícil ver cómo se pueden mantener unos tipos de interés negativos en una economía en la que la deuda pública y el efectivo constituyen, en virtud de su fungibilidad absoluta, pasivos de una misma entidad. En su peor encarnación, una política monetaria de tipos negativos podría fomentar una espiral deflacionaria. Quizás la única opción de política disponible para crear inflación sea adoptar una QE real y no conservadora, tal como expuse en mi última entrada del blog.

Hacía bastante que no hablábamos de la QE, aunque es un tema que hemos tratado a fondo en el pasado (en entradas como «Sub Zero?», «QE – quite extraordinary» y «Quantitative easing – walking on custard»). De momento, la QE parece haber pasado a la historia monetaria en el Reino Unido, y más recientemente, en los Estados Unidos. Sin embargo, el Banco de Japón la está aplicando de nuevo, y el Banco Central Europeo se dispone a lanzar su propia versión de la misma. Nuestros primeros posts pretendían analizar lo que en su momento era un nuevo experimento, pero ¿cuál es nuestra opinión ahora que la teoría ha pasado a la práctica?

Empecemos por lo básico. La política monetaria alcanza el límite cero, de modo que ya no es posible recortar más los tipos de interés a corto plazo. Por ende, llega la hora de «imprimir» dinero nuevo. Dada su naturaleza prudente, el banco central tiene que ser capaz de volver a restringir la política monetaria en un momento dado y destruir el dinero que ha creado. Por ello, se inclina por comprar grandes emisiones de deuda líquida y libre de riesgo, y adquiere un volumen ingente de deuda soberana.

Esto hace que los tipos de interés a largo plazo también se aproximen al límite cero, lo que debería incentivar el endeudamiento a largo, desalentar el ahorro, incrementar los precios de los activos que dependen de los tipos a largo (propiedad inmobiliaria y renta variable), y de este modo estimular el crecimiento a través del efecto riqueza.

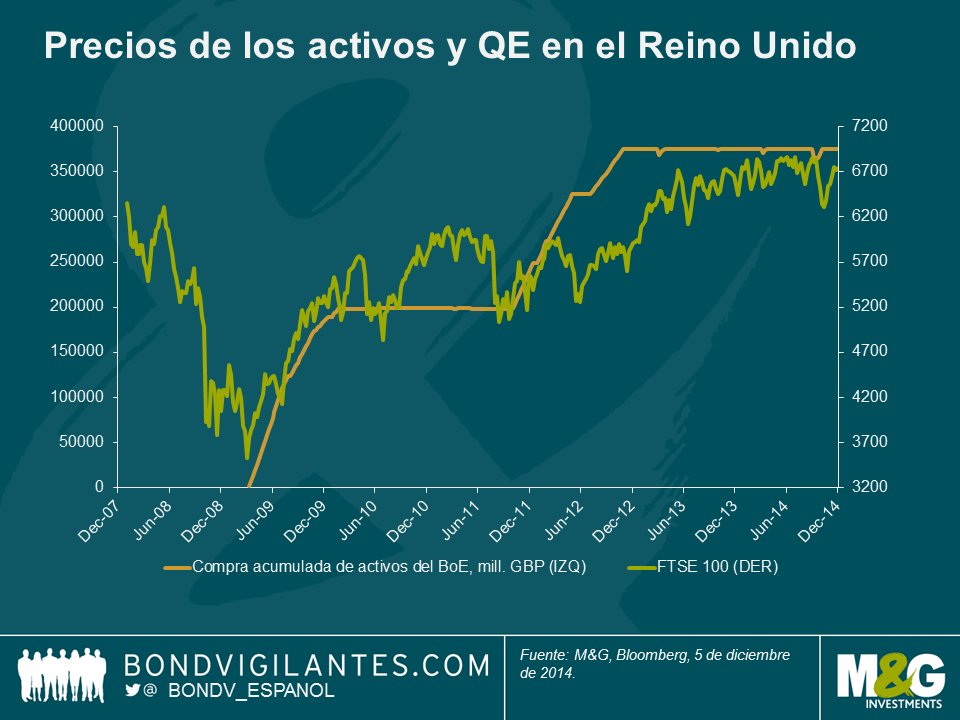

Los defensores de la QE consideran que los efectos descritos –especialmente el efecto riqueza– demuestran que la política se ha traducido en mayores precios de los activos, y a menudo emplean el siguiente gráfico para ilustrar la correlación entre ambos.

Ciertamente, los precios de los activos han subido y el crecimiento ha vuelto, pero ¿dónde está la inflación?

Sin duda, los países cuya divisa se ha desplomado (como el Reino Unido y Japón) han logrado inducir inflación temporalmente. Ahora bien, en el caso británico se trató de una breve intermitencia, y es probable que ocurra lo mismo en Japón una vez el yen encuentre un nuevo equilibrio estable, tras haberse depreciado más de un 50% frente al dólar en los últimos tres años.

Hay dos motivos fundamentales que explican por qué la inflación brilla por su ausencia.

Primeramente, la inflación no es una mera creación monetaria: depende de factores como el precio del petróleo, la productividad, la tecnología, las expectativas inflacionarias y el libre mercado. El primero de estos ha sido sumamente volátil, generando inflación cíclica y brotes de desinflación, mientras que los últimos cuatro llevan muchos años fomentando una inflación estructuralmente baja.

El segundo motivo queda claro si analizamos lo que hace realmente la QE desde una perspectiva monetaria. El banco central simplemente intercambia efectivo por cuasi-efectivo. Quienes poseían títulos de deuda soberana obtienen liquidez, mientras que el banco central pasa a tener deuda pública en su balance. Los tipos de interés bajan en todos los tramos de la curva, pero en realidad no hay dinero nuevo circulando en la economía. El efectivo que se ha creado se ha intercambiado por otra modalidad de liquidez: la deuda soberana.

Los bancos centrales han creado dinero de forma muy conservadora, de manera que el impacto sobre el crecimiento y la inflación se ha limitado al efecto riqueza y al descenso de los tipos a largo plazo.

Este desplazamiento a la baja de toda la curva de tipos alcanzará su propio límite cero y dejará de ser eficaz, como los tipos a corto plazo. El efecto riqueza disminuirá al acercarse al límite de las expectativas racionales de los inversores (como por ejemplo en cuanto a la inflación) y los precios de los activos dejarán de subir con tanta fuerza. Los activos en apreciarse se hallan en manos de individuos que reducirán su consumo marginal al aumentar su patrimonio, o de quienes no pueden acceder a ellos (al tenerlos bloqueados en un fondo de pensiones, por ejemplo). Por ende, en su forma actual, la QE propiamente dicha alcanza un límite cero.

Cuando hablamos por primera vez de la QE, el gran temor era que desencadenara una espiral inflacionaria debido a la creación masiva de dinero por parte de los bancos centrales. Sin embargo, hasta ahora la QE se ha instrumentado de manera responsable. Si por algún motivo llegara a volver a sus raíces filosóficas –tal como describió Bernanke en el discurso ante el Club Nacional de Economistas en 2002 en el que se ganó el apodo de «Helicóptero Ben»– sin duda causaría inflación. Crear dinero sin recibir nada a cambio tiene un efecto inflacionario; pero hacerlo y canjearlo por cuasi-dinero (es decir, deuda pública) es una cosa muy distinta.

Afortunadamente, las políticas fiscales y monetarias han logrado reactivar el crecimiento de manera eficaz, pero la inflación sigue siendo baja. ¿Podrá el BCE, como nuevo miembro del club de fans de la QE, generar una inflación significativa a largo plazo con su programa tradicional de flexibilización cuantitativa? Lo dudo. Al fin y al cabo, nadie lo ha conseguido hasta ahora.

Central banks have printed money in a very conservative way, so its growth and inflation effects are limited to wealth effects, and a reduction in long term rates.

The interest rate effect of driving the whole yield curve towards zero will reach its own zero bound, and cease to be effective, like short rates at the zero bound. The wealth effect will diminish as it will reach the bounds of investors’ rational market expectations (like inflation expectations) and asset prices will cease to rise as strongly. The assets that do rise are held by individuals who will reduce their marginal consumption as their wealth increases, or those that can’t access them as they, for example, are in a pension fund. Therefore QE itself, in its current form, reaches a zero bound.

When we first discussed QE, the great fear was that it would result in an inflationary spiral as money is printed prolifically. However, QE has been done in a responsible fashion so far. If it were to return to its philosophical roots, as outlined by ‘helicopter Ben’ in his 2002 speech before the National Economists Club, then you would get inflation. Printing money with nothing in exchange for it is inflationary. Printing money and swapping it for near money (ie government debt) is not quite the same.

Fortunately, monetary and fiscal policy has been effective in restoring growth, though inflation remains low. Will the new member of the QE fan club that is the ECB generate any meaningful long term inflation with its traditional QE programme? I doubt it. No one else has.

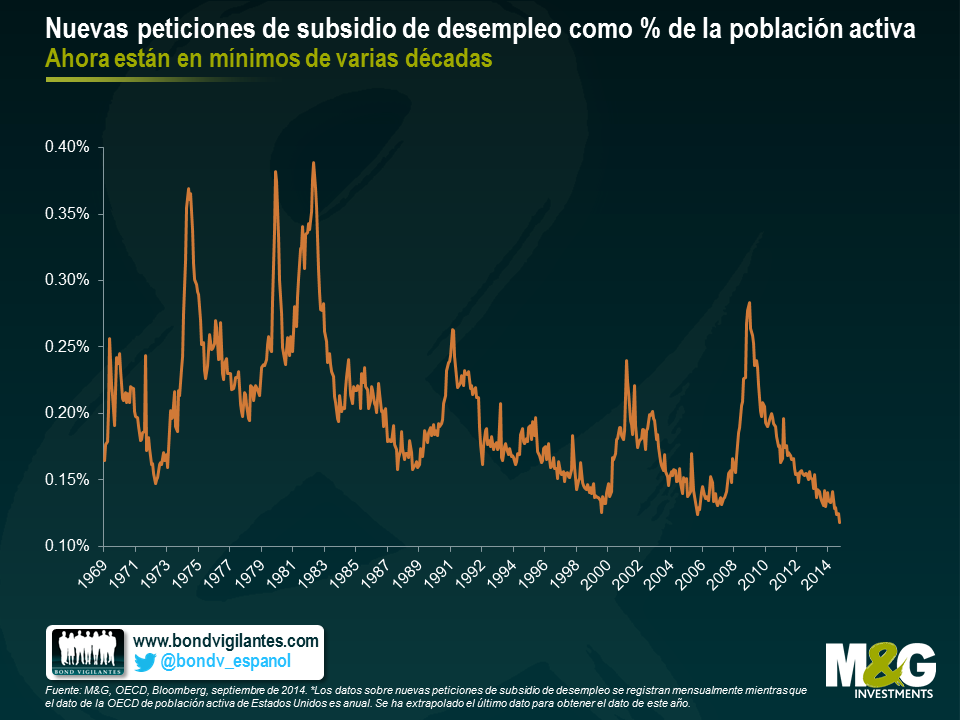

El año pasado escribí en el blog sobre la situación del mercado laboral de Estados Unidos y, ante la reciente publicación de los datos de nuevas peticiones de subsidio de desempleo de septiembre, parece un buen momento para recordar estas ideas.

En Estados Unidos, las nuevas peticiones de subsidio de desempleo son un indicador que refleja el número de personas que han presentado solicitudes de subsidio de desempleo por primera vez, lo que representa la cantidad de personas que reciben prestación de desempleo. La cifra de septiembre, 288.000 personas, es llamativamente baja y es el mejor dato de final de mes desde enero de 2006. Aun así, infravalora la fortaleza actual del mercado laboral, ya que si se ajusta para tener en cuenta la población activa, las peticiones de subsidio de desempleo como porcentaje de la población activa de Estados Unidos han alcanzado un mínimo histórico de varias décadas.

El dato relativo a las nuevas solicitudes de prestación por desempleo se publica mensualmente, mientras que los datos sobre la población activa estadounidense de la OCDE son anuales. Por lo tanto, es especialmente importante señalar que todavía no está disponible esta última cifra para 2014, por lo que el dato de 2013 se ha extrapolado y se ha mantenido estable desde finales de año. En consecuencia, el gráfico resulta más conservador que la realidad, ya que no se ha incorporado el crecimiento de la población en 2014 hasta la fecha de hoy. Si se hiciera así, la caída de este indicador sería aún más pronunciada.

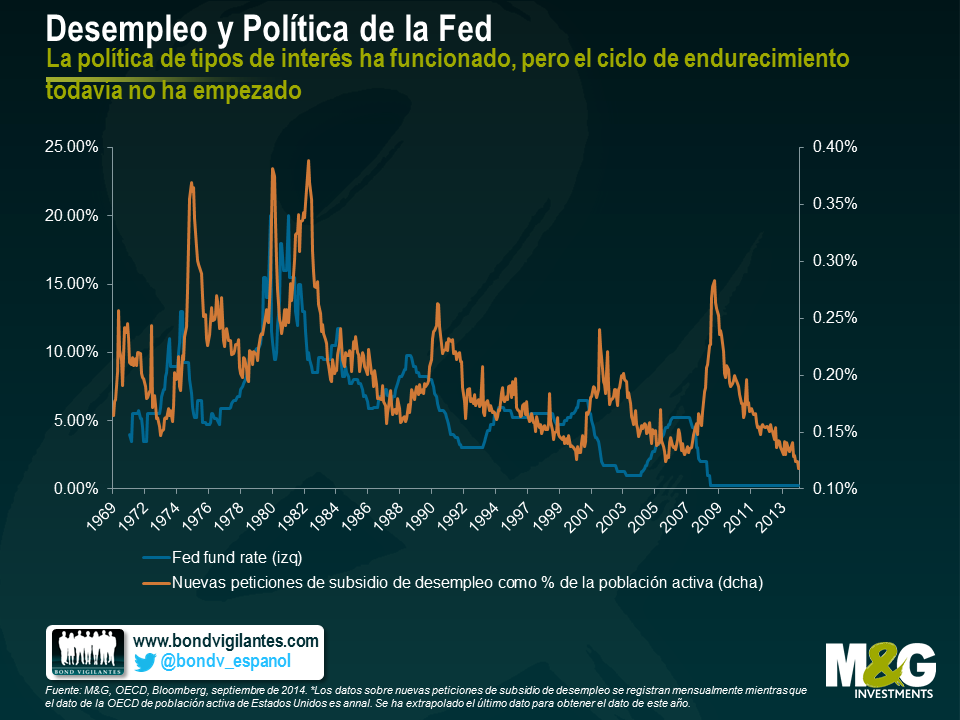

Tradicionalmente, la Fed endurece la política monetaria cuando la economía cobra vigor y descienden las peticiones de subsidio de desempleo. Lo que llama la atención ahora es que la Fed ni siquiera ha empezado a endurecer los tipos de interés. En el pasado, cuando las peticiones de subsidio de desempleo caían hasta los niveles que vemos hoy, la Fed ya había finalizado el ciclo de endurecimiento.

Una y otra vez, la Fed ha subrayado que las decisiones sobre los tipos dependerán de los datos macroeconómicos. El martes y miércoles de la semana próxima el FOMC tiene que decidir si pone fin al programa de QE. Teniendo en cuenta las consideraciones anteriormente expuestas, parece que la economía estadounidense mantiene su saludable respuesta a los estímulos proporcionados y la evolución de la población activa está avanzando rápidamente en dirección positiva. Con más trabajadores en activo y menos solicitantes de prestaciones de desempleo, la trayectoria bajista de este indicador –así como de otros indicadores del mercado laboral– contribuirá ciertamente a esbozar un panorama macroeconómico positivo. Sin embargo, el episodio de aversión al riesgo que atravesaron los mercados la semana pasada ha llevado a muchos a cuestionarse si la volatilidad registrada influirá en la decisión sobre el QE. No obstante, teniendo en cuenta que el factor desencadenante fue la debilidad del dato de Ventas Minoristas en Estados Unidos, se puede pensar que esta cifra suele ser volátil y que, por tanto, los mercados de renta fija reaccionaron de forma excesiva ante los datos publicados.

Si el FOMC está de acuerdo en que la reacción del mercado fue exagerada, cabe esperar que su decisión se base en los fundamentales y en el panorama de una economía que mejora en líneas generales. Si se atienen a sus declaraciones, los mercados deben esperar el fin de la compra de activos, a su debido tiempo.

Uno de los temas más tratados actualmente en los mercados financieros es el temor a la desinflación/deflación, y cómo las autoridades monetarias deben tomar medidas para evitar que sus respectivos países se conviertan en “el próximo Japón”. En febrero ya comenté que el temor a la desinflación y a la deflación no es tan lógico o simple como cabría pensar a simple vista. Por otra parte, también creo que vale la pena investigar la premisa habitual de que las economías desarrolladas no quieren acabar como este país asiático.

Japón suele verse como el exponente moderno de una política gubernamental y monetaria inefectiva. Los errores cometidos por las autoridades japonesas en los años noventa se consideran como los culpables de una economía deprimida, que ha permanecido estancada durante los últimos 25 años. Una de las fuentes de esta opinión es que, con frecuencia, los mercados financieros se limitan a juzgar a la economía de un país en función de la evolución de su mercado de renta variable. Teniendo en cuenta el descalabro del índice Nikkei desde los 40.000 puntos a los que cotizaba a comienzos de los noventa hasta los 16.000 puntos actuales, esta medida de la salud económica japonesa ha echado raíz en la psique del mercado.

En realidad, la fortaleza de una economía debería medirse en términos de su producción, y no en base a cifras bursátiles. A primera vista, las cifras de crecimiento económico tanto nominal como real de Japón indican que el país asiático ha quedado rezagado frente a la mayoría de los demás países.

Estas medidas sencillas de PIB nominal y real son a las que solemos recurrir una y otra vez para justificar por qué no queremos acabar como Japón. Pero desde el punto de vista de un economista, lo más importante es el PIB per cápita. El hecho de que un país crezca más que otro no debe celebrarse económicamente si ello se debe únicamente a un aumento de su población.

A continuación mostramos un gráfico del PIB real per cápita, en el que puede apreciarse que Japón no ha sido un fracaso económico desde una perspectiva local. De hecho, en lo que respecta al aumento de la calidad de vida del ciudadano medio en los últimos 25 años, la experiencia económica japonesa ha sido bastante positiva.

No obstante, el gráfico anterior muestra que Japón todavía está rezagado, con lo que no sorprende que los economistas todavía teman un escenario como el nipón. En nuestra opinión, una medida más fiel del PIB no solo debería estar correlacionada con el número de personas dentro de las fronteras nacionales, sino que debería verse en el contexto de las tendencias demográficas a largo plazo del país. Un país en pleno baby boom experimentará un fuerte crecimiento del PIB durante la explosión de natalidad, y menores niveles al fin de este episodio: los trabajadores se jubilan, y el consumo y la inversión disminuyen. No obstante, para tener en cuenta el verdadero PIB per cápita, es necesario pensar en términos de población activa, no del tamaño de la población total. El siguiente gráfico muestra el PIB por integrante de la población activa. Este ajuste aporta una indicación más justa del PIB per cápita, y la situación de Japón vuelve a mejorar en términos relativos.

¿Qué lecciones podemos aprender de Japón? En primer lugar, que las cosas no están tan mal a juzgar por el verdadero PIB potencial per cápita. De hecho, las políticas monetaria y fiscal japonesas han surtido efecto. Una inflación baja y el límite inferior cero de la política monetaria son algo que tememos tanto nosotros como las autoridades, pero a lo mejor lo tememos en exceso, basándonos en un simple análisis de las cifras principales.

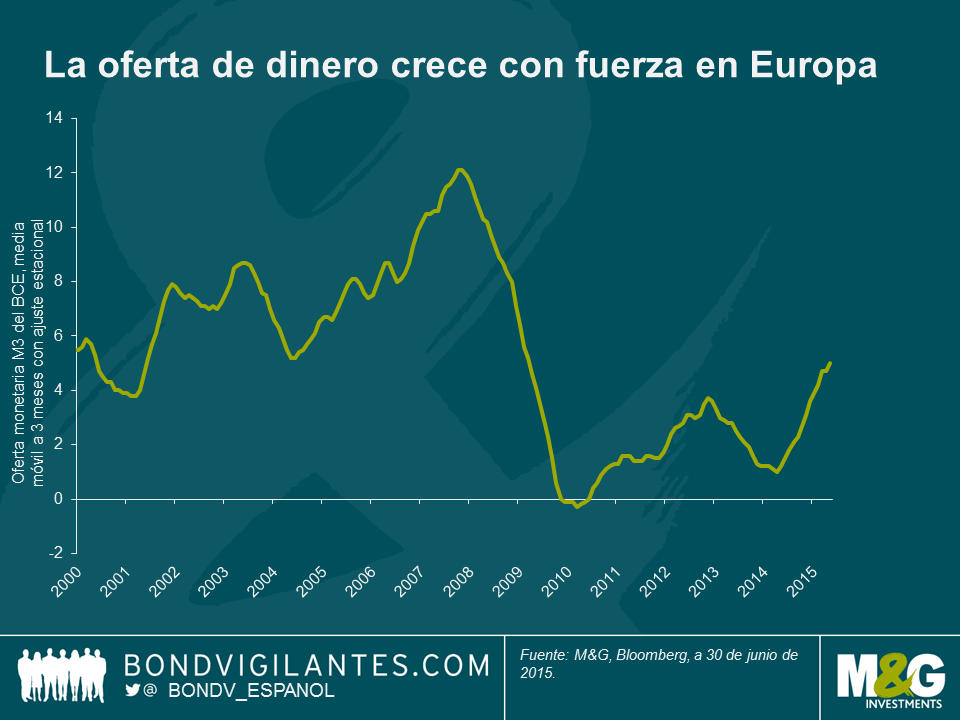

En Europa, los tipos de interés – a corto y largo plazo – están en mínimos record. La causa es que se cree que tanto el empleo como la inflación seguirán bajos durante más tiempo. Esto es algo que preocupa al BCE y el discurso de Draghi en Jackson Hole implica que, en el futuro, habrá más relajación monetaria. Parece que estamos viviendo tiempos excepcionales.

La historia de cómo se ha llegado hasta aquí es muy simple: el hundimiento global de los bancos en 2008, seguido por un grave episodio de problemas locales en el sistema bancario de Europa causado por la crisis de deuda soberana de 2011 y 2012.

El gráfico que aparece a continuación es un intento de ilustrar dónde han estado los verdaderos costes de financiación. Tomando como representación el coste de financiación y añadiendo el mismo al Euribor a tres meses nos permite obtener una imagen más exacta de las condiciones monetarias reales que si nos fijamos simplemente en el tipo oficial del BCE. Durante la crisis del euro, la política monetaria en los países core se endureció, pero aún más en la periferia.

En los gráficos que aparecen a continuación, desglosamos la inflación y los datos de empleo de los países core y periféricos. Lo que vemos es que, allí donde se aplica una política monetaria más dura, el desempleo es más alto y la inflación más baja. No es sorprendente que la zona euro, y especialmente la periferia, haya tenido un comportamiento débil debido a la severa conmoción monetaria que experimentaron durante la crisis. Esto indica que la política monetaria sigue funcionando.

Posteriormente, desde el verano de 2012 hasta ahora, la política monetaria real se ha relajado de forma agresiva. Esto debería proporcionar un impulso a la zona euro, y en especial a la periferia. En general, se cree que la política monetaria empieza a hacer efecto tras un periodo de 18 meses, y es interesante comprobar que el desempleo ya está descendiendo. Espero que esta tendencia continúe.

Son tiempos excepcionales, desde la perspectiva de los tipos de interés, pero, desde una perspectiva económica, el desempleo estuvo en este mismo nivel desde 1994 hasta 1997, y la tasa de inflación fue inferior al 1,0% en 1999 y en 2009.

Cuando los datos económicos se separan de los mercados, hay que decidir cuál de los dos acierta. Creo que la política monetaria funciona, y que la enorme relajación aplicada desde 2012 tendrá como consecuencia la caída del desempleo e impedirá caer en deflación prolongada. Los tipos de interés europeos, excepcionalmente bajos, no parecen estar en línea con los datos económicos actuales ni con los estimados para el futuro.

Últimamente, se está hablando mucho sobre la reducción que va a llevar a cabo el banco de inversión Barclays. En líneas generales, se ha explicado como un cambio en el plan de negocio, que se centrará menos en la renta fija, las materias primas y los derivados, pasando a un modelo más tradicional, con menos capital intensivo. Para nosotros, una de las cosas que nos interesa es que no se trata de un acontecimiento aislado, sino que forma parte de una tendencia.

Barclays, al igual que RBS, UBS, y Credit Suisse, han desistido de esa ambición, propia de la etapa anterior a la crisis, de convertirse en protagonistas dominantes del mercado de renta fija global. Desde cierto punto de vista, parece extraño, ya que el espectacular aumento del volumen de la deuda soberana y corporativa supone una gigantesca oportunidad de negocio. ¿Por qué se retiran entonces?

Como cualquier compañía que abandona una línea de negocio, podemos imaginar que se debe a que Barclays cree que esa línea es o va a ser menos rentable. A pesar de la expansión de los mercados de renta fija, los bancos tienen menos posibilidades de ganar dinero debido a un cambio en su coste de capital. Los reguladores han reducido, de hecho, la capacidad de los bancos de ganar dinero, a través de restricciones sobre los ratios de endeudamiento, una medida beneficiosa desde la perspectiva de los bonistas pero que aumenta los costes de eficiencia y reduce la rentabilidad.

Sin embargo, esta tendencia bancaria también tiene aroma europeo. Las firmas que recortan sus aspiraciones son todas bancos no americanos. ¿Por qué entonces esta diferencia entre uno y otro lado del Atlántico, si consideramos que ambos bloques económicos han tenido que enfrentarse a una regulación más estricta y a exigencias de capital superiores? Creemos que los bancos de América del Norte cuentan con una ventaja natural frente a sus homólogos “extranjeros”, por tres motivos.

En primer lugar, operan en el mayor mercado de capital del mundo. Por ello, cuentan con considerables economías de escala en relación con aquellos que también disfrutan de las ventajas de ser “campeones nacionales” pero en mercados más pequeños.

En segundo lugar, aunque se comparen los grandes mercados de capital de Estados Unidos con los segundos mayores mercados de capital del Euro, los contendientes europeos se enfrentan a una desventaja. El euro es un mercado único, pero los bancos tienen restricciones nacionales. Todos son grandes en relación con su economía doméstica, y esto hace que el organismo regulador de cada país, muy comprensiblemente, se ponga nervioso, e imponga a los bancos de su jurisdicción requisitos de capital, apalancamiento y mecanismos de absorción de pérdidas más exigentes. En Estados Unidos, este problema es menor, porque el área geográfica regulada y la divisa coinciden para un porcentaje de sus empresas significativamente mayor. Por lo tanto, el organismo regulador estadounidense tiene una actitud más relajada con respecto a los grandes bancos.

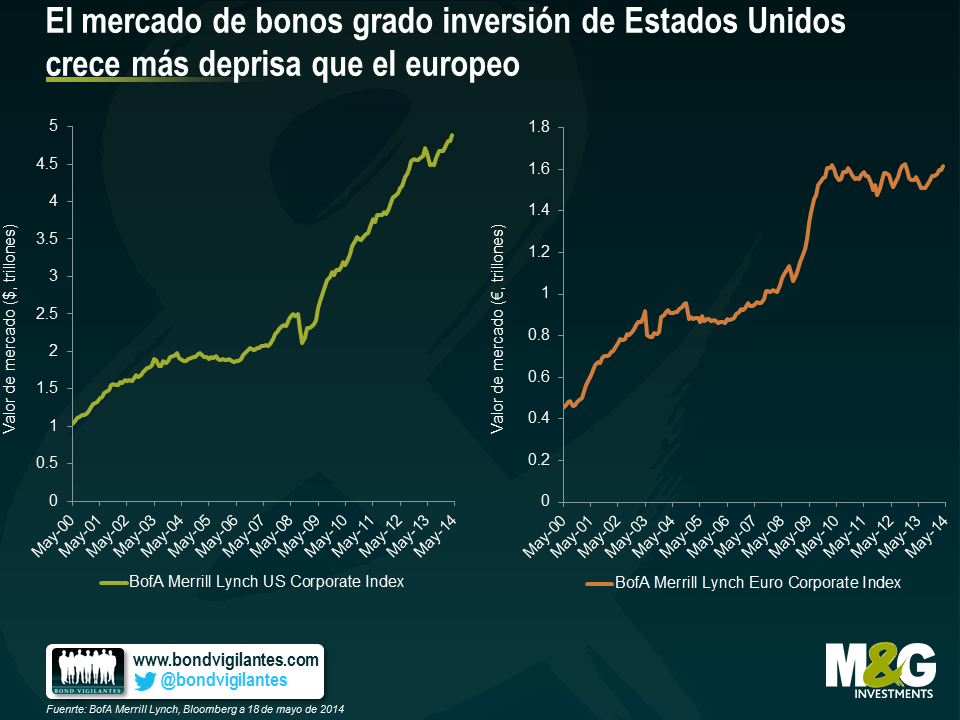

En tercer lugar, la globalización también tiene como consecuencia que las empresas americanas no bancarias tengan un mayor dominio, tanto a través de la innovación, como de sus propias economías de escala en Estados Unidos. Esto se ha podido ver a lo largo del año pasado con la venta de Vodafone de su negocio inalámbrico a Verizon, la compra de Virgin por parte de Liberty Global, y los intentos de Pfizer de tomar el control de Astra Zeneca. Es natural que las empresas de Estados Unidos trabajen con bancos de Estados Unidos, y el desarrollo de grandes empresas con fuertes necesidades de financiación significa que hace falta un gran mercado de capital. Todas estas cosas apuntan a un creciente aumento del tamaño relativo de los mercados de capital de Estados Unidos. Este es uno de los factores que ha provocado el aumento en el tamaño relativo de los mercados de bonos de grado inversión de Europa y Estados Unidos, como ilustra el gráfico que aparece a continuación.

Este recorte de negocio por parte de Barclays forma parte de una tendencia bancaria. Ya hemos asistido con anterioridad a este tipo de movimientos en el sector bancario, en el que los directivos se mueven todos en la misma dirección. La lección que se puede extraer de estos últimos cambios es que la globalización cambiará la faz de la economía mundial y además beneficiará no sólo a los países eficientes e innovadores sino a los que tengan mercados domésticos eficientes de mayor tamaño, que permitan economías de escala. Una buena noticia para las compañías que cotizan en Estados Unidos, y un problema en potencia para el resto del mundo.

El presupuesto de Reino Unido de ayer albergaba una sorpresa importante, la relajación de las normas relativas a la retirada de planes de pensiones. En virtud de este cambio, desde abril de 2015, podrás retirar tu plan de pensiones de una sola vez, para hacer con el dinero lo que desees. Este cambio de política es coherente con la idea de la coalición de que cada uno debe asumir la responsabilidad de sus propias finanzas. Sin embargo, como en todas las decisiones políticas, puede existir algún otro motivo que explique el momento en que se ha adoptado.

En ocasiones anteriores hemos hablado de por qué el nombramiento de un Governador “blando” para el Banco de Inglaterra era políticamente oportuno dos años antes de las elecciones de mayo de 2015. El gobierno actual tuvo ayer una última oportunidad de añadir un agradable regalito final en el Presupuesto para mejorar la economía y, de paso, sus propias perspectivas electorales. A primera vista, ¿qué ha logrado con este sorpresivo cambio en la política de pensiones?

Potencialmente, ha provocado una enorme marea de gasto, que comenzará a partir de abril de 2015. Evidentemente, esto hará que la gente se sienta rica cuando el efectivo llegue a sus manos, en lugar de quedar en reserva para lo que pueda pasar. Sin embargo, parece demasiado tarde para que el efecto de estímulo de la economía se note antes de las elecciones de 2015. Pero es muy probable que desde antes, ya se tenga en cuenta la próxima liberación de los planes de pensiones. Se reservarán vacaciones con antelación, se comprarán coches, se harán reformas en la casa y se comprarán regalos de Navidad, porque la promesa de que mañana vas a tener dinero supone que, ya hoy, puedes olvidarte de ahorrar y dedicarte a consumir. Este programa de liberación de pensiones estimulará el crecimiento en Reino Unido antes de las elecciones.

El truco genial de este cambio de política, es que se trata de un regalo prespuestario sin ningún coste. No se trata de que el gobierno regale nada, sino que simplemente permite a la gente acceder a su propio dinero. Un estímulo fiscal sin coste alguno, combinado con tipos bajos y un mercado inmobiliario fuerte fomentado por el gobierno, supone todo ello que el Reino Unido seguirá disfrutando de una economía relativamente fuerte.

Actualmente existe un enorme miedo económico a la deflación, sustentado básicamente por tres motivos.

En primer lugar, que la deflación provoque que los consumidores retrasasen las compras de bienes y servicios, ya que mañana serán más baratos que hoy. En segundo lugar, que el nivel de deuda se haga insostenible para los prestatarios, ya que este no se vería reducido por la inflación, dando lugar al impago de deudas, la recesión y a una mayor deflación. Y, por último, que la política monetaria deje de ser efectiva, ya que los tipos de interés han llegado al nivel de cero, lo que nuevamente volvería a alimentar la espiral deflacionaria.

El primer punto constituye un ejemplo de teoría económica que no se traduce a la práctica. Las personas no son totalmente racionales a la hora de elegir el momento de adquirir bienes de consumo discrecional. Por ejemplo, la gente tomará dinero prestado a un elevado tipo de interés para consumir hoy artículos que podrían consumir posteriormente a un precio más económico. También puede observarse cómo las personas adquieren constantemente bienes de consumo discrecional que serán más baratos y de mejor calidad en el futuro (como es el caso de los ordenadores, los teléfonos y los televisores). Por lo tanto, el argumento de que la deflación contiene las compras no se mantiene en el mundo real.

También es erróneo el segundo punto, relativo a que los prestatarios se arruinarán. En los países del G7 hemos experimentado un enorme periodo de desinflación durante los últimos 30 años debido a los avances tecnológicos y a la globalización, y sin embargo ni particulares ni empresas han incumplido con sus deudas debido a que sus ganancias futuras hayan decepcionado gracias a una inflación menor de lo previsto.

El tercer punto —que la política monetaria se vuelva impracticable cuando hay una inflación negativa— es más difícil de analizar, ya que existen muy pocos ejemplos recientes en el mundo real. En un mundo deflacionario, es probable que los tipos de interés reales fuesen positivos, lo que limitaría los efectos de estímulo de la política monetaria. Esto es problemático, ya que la política monetaria pierde su efectividad tanto con los tipos a cero como si la inflación es muy elevada, lo cual dificulta mucho la labor de fijar un objetivo de inflación concreto (normalmente el 2%).

¿Qué debería hacer el banco central si existe una deflación naturalmente baja, quizás a consecuencia del avance tecnológico y la globalización? Una posible respuesta sería impedirlo con una política monetaria muy laxa para que la economía deje de estar en deflación, lo que implica que el banco central podría tratar de aumentar el crecimiento del PIB con respecto a la tendencia para alcanzar un objetivo de inflación. Entre las consecuencias de esta política monetaria laxa podrían incluirse un gran incremento de la inversión o un mercado laboral excesivamente rígido. Esta política también podría implicar sus propios peligros, como pudimos observar después de 2001, cuando unos tipos de interés demasiado bajos contribuyeron a la burbuja de crédito que explotó en 2008.

Es necesario que los niveles de precios se ajusten unos con respecto a los otros para permitir que el mercado mueva los recursos, innove y trate de asignar el trabajo y el capital de forma eficiente. Estamos acostumbrados a que esto suceda en un mundo con inflación positiva. Si se está generando una deflación buena por naturaleza, quizás las autoridades deberían acoger de buen grado un mundo con inflación cero o con deflación, si estas van acompañadas de un crecimiento económico aceptable. Es necesario que los bancos centrales tengan en cuenta las tendencias inflacionarias y deflacionarias que no constituyen un fenómeno monetario y establezcan sus políticas en torno a ellas. Los bancos centrales deberían mostrarse tan relajados cuando reducen su objetivo de inflación como cuando lo aumentan.

Estos deberían prepararse para permitir la deflación en determinadas circunstancias, lo cual incluye un contexto con un nivel de precios en proceso natural de deflación y un crecimiento económico aceptable. Si aceptan la deflación, los bancos centrales podrían generar un resultado económico más estable y eficiente a largo plazo.

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.