Título de deuda pública

Miedo y codicia — Oferta y demanda

Por Andrew Chorlton

30 enero 2025

Permítame empezar con dos predicciones. La primera es que el título «Visión 2020» será irresistible para todas las previsiones de cara al próximo año, con independencia de la publicación o del sector de actividad en el que uno trabaje. Este es el motivo por el que registré la idea hace muchos meses, y ahora espero retirarme con lo que gane de todas las violaciones de derechos de autor. La segunda es que, en mi sector —la adivinación de renta fija—, la práctica totalidad de dichas previsiones declararán que 2020 será el año en que reventará la «burbuja de la deuda». Quizá esta vez acierten, tras una racha de 30 años recomendando la venta de bonos, pero su historial no refleja especial pericia en el ámbito de los reventones de burbujas.

Si algún lector cree que 2020 va a ser el año que dará por fin razón a los bajistas de la deuda, deberá estar dispuesto a creer que muchas tendencias establecidas y a largo plazo van a terminar de forma simultánea. Me refiero a las Siete Tendencias Seculares, y si piensa que su poder está llegando a su fin o que ha disminuido de forma significativa, debería procurarse una horca o una antorcha y unirse a la muchedumbre en contra de la deuda llegado enero. Por otra parte, quizá deba esperar a ver una ruptura decisiva de la tendencia a la baja de las TIR y la inflación (que ya dura 30 años) antes de decir adiós a la renta fija.

Las Siete Tendencias Seculares

1 – Demografía. «OK, Boomers». El impacto del baby boom sobre la economía de los países desarrollados tras la 2ª Guerra Mundial es innegable. A partir de la década de los 70, cuando dichos boomers finalizaron sus estudios y pasaron a dominar la población activa, la escasez de trabajadores que había caracterizado a las economías occidentales en las dos décadas previas comenzó a desaparecer. Los sindicatos perdieron su afiliación y su influencia, y la inflación salarial disminuyó. Al mismo tiempo, las economías se tornaron más productivas y más ricas. Con poblaciones eminentemente jóvenes y sanas, las presiones sobre el estado de bienestar (como por ejemplo la carga de las pensiones y el coste sanitario y de cuidado de la tercera edad) fueron relativamente bajas. Y cuando la pelota demográfica (los boomers) se coló en la meta y alcanzó su pico de renta, su deseo de ahorrar y de invertir dichos ahorros también alcanzó nuevos máximos. La demanda de activos seguros y generadores de renta creció en gran medida, y provocó el descenso de las TIR de la deuda.

2 – El impacto de la tecnología sobre la inflación. Pese a unos tipos de interés cero o negativos, creación de dinero por los bancos centrales y unos periodos de crecimiento y de paro reducido en la última década que en el pasado habrían generado un IPC de como mínimo el doble de los actuales objetivos de inflación del 2%, ¿por qué no podemos generar inflación de los precios de consumo o de producción en las economías desarrolladas? Una respuesta es la marcada deflación de los bienes de consumo, y uno de sus componentes clave ha sido el desplome de los precios de la tecnología. En 1996, el StarTAC de Motorola costaba 1000 dólares; hoy en día, un teléfono móvil de nivel similar cuesta en torno a 200. Si mal no recuerdo, 1996 también fue el año en que dejé de alquilar un televisor (con cuotas mensuales) de Radio Rentals y me compré uno, al haber pasado a ser asequible. Y no solo se trata del coste del hardware: antiguamente me gastaba como mínimo 50 libras al mes en música en CD (y antes de ello en casetes, que ahora vuelven a gozar de popularidad entre los jóvenes). Hoy en día pago 12,99 libras al mes por toda la música del mundo en Spotify. Si además tenemos en cuenta toda la información gratuita que nos proporciona internet, desde mapas y enciclopedias hasta noticias, el impacto de una inflación baja quizá esté siendo subestimado. La transparencia de internet también me permite encontrar el artículo más barato cuando compro algo, un desarrollo desastroso para las tiendas físicas, pero que aporta un enorme excedente del consumidor y desinflación. Por último, ni siquiera hemos discutido el auge de los robots: ¿qué ocurriría si la IA y la robótica se introducen finalmente a gran escala en la fuerza laboral? ¿Cuál sería su efecto sobre los salarios? ¿Y sobre el empleo y la renta disponible? Un nuevo descenso de la inflación de la mano de la tecnología parece sin duda posible.

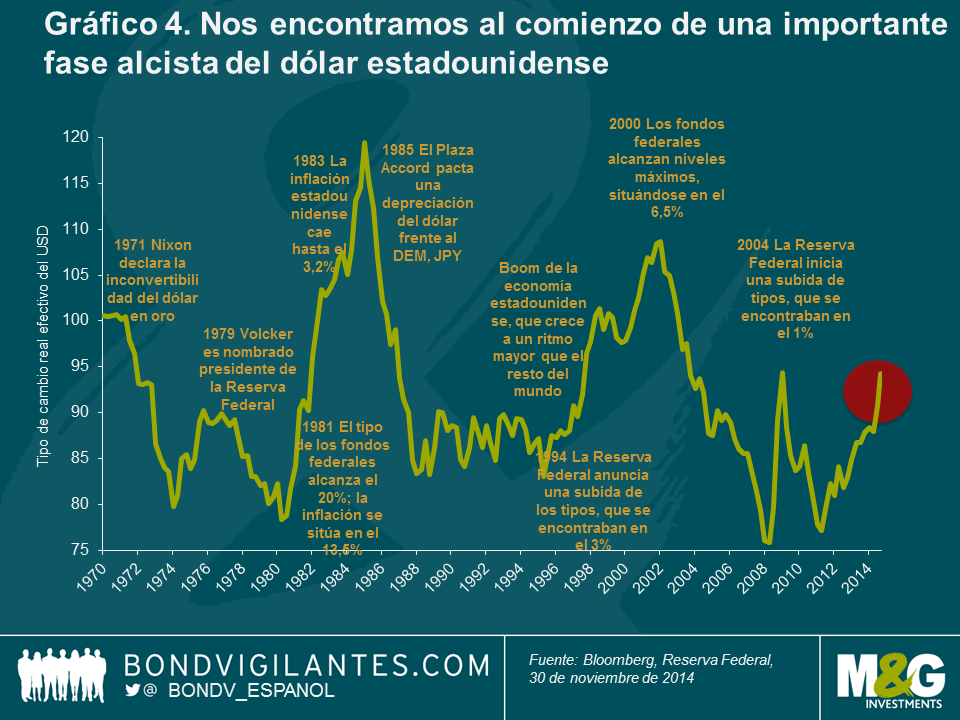

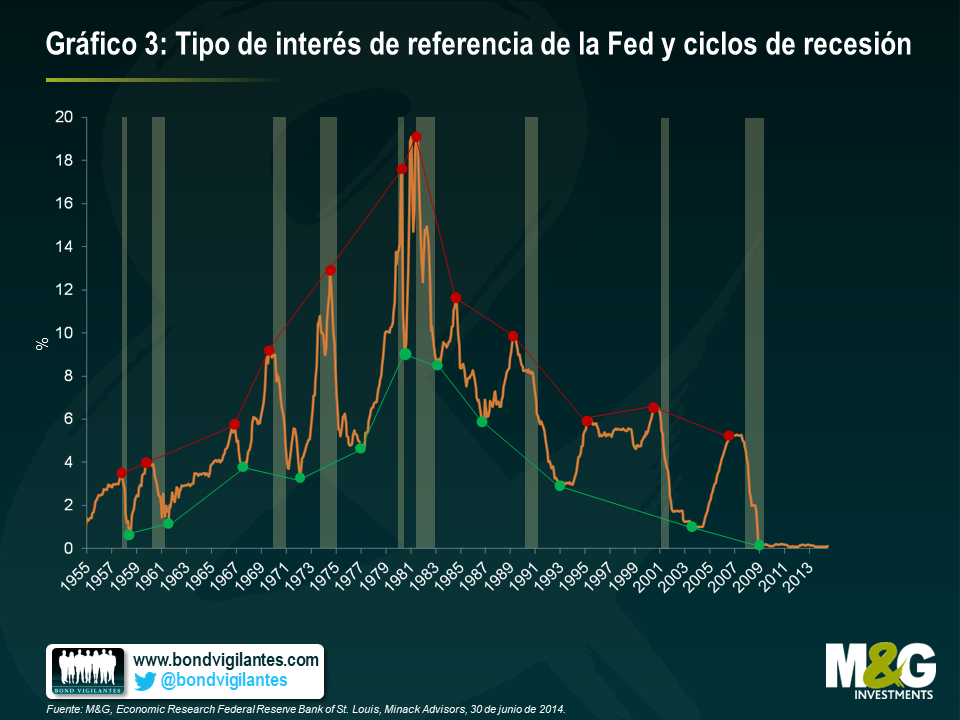

3 – Bancos centrales independientes. Cuando Paul Volker fue nombrado presidente del Banco de la Reserva Federal de los Estados Unidos en 1979, la inflación nacional era del 11,3% y acabó tocando techo en marzo de 1980 (en el 14,3%). Los treasuries se consideraban como un activo carente de cualquier atractivo para invertir, ya que sus TIR se vieron erosionadas por el aumento del coste de la vida. Volker fijó la tasa de fondos federales por encima de la tasa de inflación, en ese momento una idea radical. La inflación cayó sin cesar durante su mandato, y se estableció el paradigma de un banco central dedicado a combatirla. Esto condujo a políticas monetarias explícitamente concentradas en limitar la inflación en todo el mundo, desde Nueva Zelanda hasta el Reino Unido, donde Gordon Brown independizó al Banco de Inglaterra. En la UE, el BCE estaba tan casado con este mandato antiinflacionario que su presidente, Trichet, subió tipos dos veces en plena crisis financiera global, sobre la base de que los precios del petróleo habían subido respecto al año previo y habían empujado al IPC de la eurozona por encima del 2%. Está claro que los bancos centrales se han atribuido gran parte del mérito por el entorno favorable para la renta fija que hemos vivido en las últimas dos décadas, pero es indudable que esta separación de sus poderes respecto a la esfera política ha coincidido con tendencias más potentes.

4 – Capitalismo. A medida que el trabajo ha perdido poder desde la entrada de los baby boomers en la economía, el capital ha ganado relevancia y lleva años anotándose la mayor parte del beneficio y del crecimiento en el mundo desarrollado. Los gobiernos han desregularizado los mercados financieros y laborales (con excepciones notables como la introducción del salario mínimo en el Reino Unido), y la aparición de los nuevos gigantes tecnológicos (los FAANG) ha conducido a una mayor competencia en ciertas áreas (Amazon ha creado un enorme excedente del consumidor con sus esfuerzos por lograr el dominio del mercado) y a la creación de monopolios en otras (Google es un verbo, además de un gigante de los anuncios por internet). Así, el capitalismo ha mantenido bajo el crecimiento de los salarios y fomentado el auge de una tenue economía de encargos esporádicos (la llamada gig economy en terminología anglosajona). Aunque en algunos casos han surgido monopolios, los precios han permanecido bajos en el marco de los esfuerzos de las compañías por capturar cuota de mercado. Un ejemplo son los blogueros estadounidenses que escriben sobre sus experiencias viviendo de suscripciones gratuitas de prueba (desde colchones a la compra del súper) y ofertas de comida a domicilio a mitad de precio. Ahora mismo tengo un vale descuento del 50% de Uber Eats en mi bandeja de entrada. ¿Hamburguesa o pizza?

5 – Globalización. La entrada de China en la Organización Mundial del Comercio en 2001 no supuso el comienzo del proceso de globalización, pero fue una señal de que todo había cambiado, sobre todo para las compañías manufactureras. La cadena de suministro pasó a ser global, y los precios de los bienes se desplomaron cuando todos comenzamos a importar artículos baratos fabricados por gente ganando una pequeña fracción del salario occidental. La liberalización de las barreras y los aranceles comerciales, unida a los avances logísticos y en el coste de la contenedorización y del transporte marítimo, hizo que los trabajos manufactureros fluyeran hacia el este, y que los bienes baratos lo hicieran hacia el oeste.

6 – El meme de la austeridad. El libro «Esta vez es distinto», de Reinhart y Rogoff, me ha fascinado desde su publicación. Pese a los errores en algunos de sus cálculos iniciales, su narrativa de que un mayor endeudamiento gubernamental conduce al desastre económico sentó la base para una década de austeridad en muchas de las economías más castigadas por la crisis financiera global. Ahora, la relación entre endeudamiento público, emisión de bonos y TIR de la deuda es sorprendentemente endeble. Cabría esperar que si los gobiernos emiten más bonos, sus precios caerán; sin embargo, esto resulta no ser cierto históricamente, ya que los momentos en que los gobiernos se financian más han coincidido a menudo con niveles de crecimiento e inflación bajos. No obstante, el Reino Unido, por ejemplo, ha emitido relativamente poca deuda desde la crisis, como resultado del periodo más prolongado de austeridad de su historia. Por su parte, Alemania tiene superávit presupuestario pese al estancamiento del crecimiento en la eurozona. Por consiguiente, es posible que este periodo de emisión de deuda relativamente baja en un momento de bajo crecimiento haya conducido a TIR de la deuda más bajas de las que habríamos tenido en circunstancias normales.

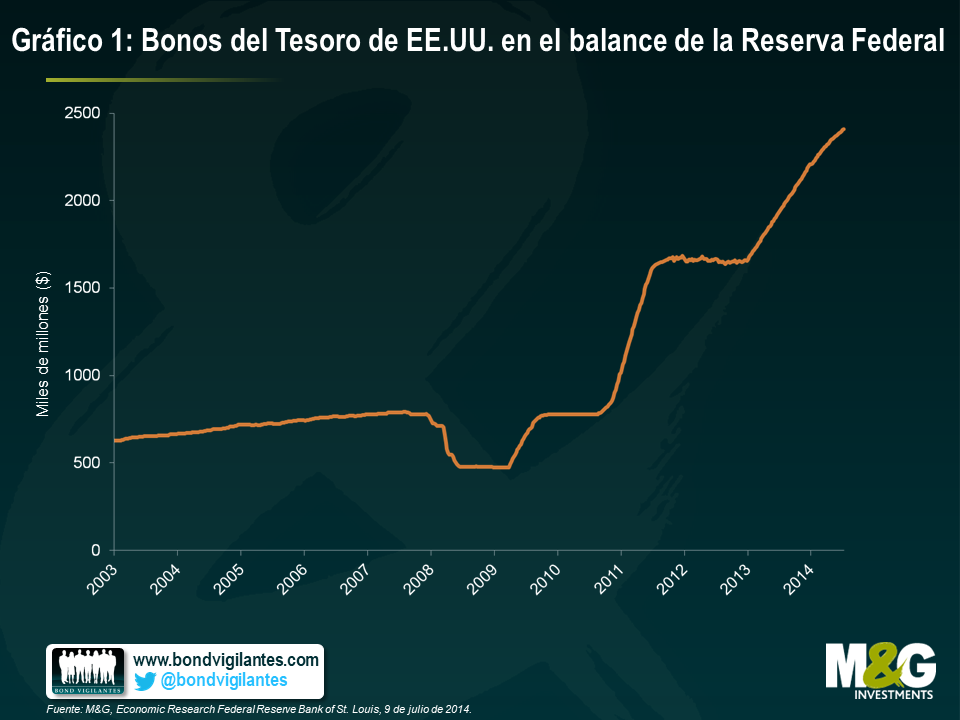

7 – Expansión cuantitativa (QE). Desde la crisis financiera global ha habido 3 rondas de expansión cuantitativa (QE). El Banco de Inglaterra ha comprado tanto gilts como bonos corporativos, mientras que el Banco de Japón y el BCE también han ampliado enormemente sus balances mediante programas de compra de deuda. Y en su anuncio de despedida, Mario Draghi acaba de anunciar un nuevo programa de QE indefinido por parte del BCE. ¿Reduce la QE las TIR de la deuda? Sí. Un estudio de todos los artículos académicos sobre el impacto de la QE en todo el mundo ha mostrado que, de media, las tres rondas de QE en Estados Unidos redujeron las TIR de los treasuries en torno a 70, 20 y 10 puntos básicos, respectivamente. Aunque la inflación permanece por debajo del objetivo en la mayoría de las economías desarrolladas, es poco probable que los bancos centrales se deshagan de los bonos que tienen en sus balances; de hecho, algunos de nosotros pensamos que estos títulos nunca volverán al mercado, y que llegarán a su vencimiento en la oscuridad de sus cajas acorazadas.

¿Corre peligro alguna de las Siete Tendencias Seculares?

Sí. Muchas de ellas parecen menos potentes que cuando tocaron techo, aunque es posible que solo hayamos visto las primeras fases del impacto de la tecnología en los salarios y la inflación: las empresas han acumulado enormes cantidades de liquidez que invertirán en tecnología productiva a la primera señal de que sus robots de carne y hueso estén logrando mayores salarios. Un ejemplo en la práctica ha sido la introducción de sistemas de autopedido en restaurantes de comida rápida, tras las subidas del salario mínimo para los trabajadores en dichos negocios estadounidenses.

Las tendencias demográficas continúan estando presentes, aunque los aumentos indefinidos de la esperanza de vida que hemos llegado a esperar se han estancado en ciertos grupos, debido a enfermedades relacionadas con la obesidad y a la adicción a opiáceos. En el mundo desarrollado también existen marcadas diferencias: las tasas de natalidad en Estados Unidos son mucho mayores que en partes de Europa, lo cual apunta a tasas de crecimiento potencial más altas en América de cara al futuro. Japón nos muestra que incluso cuando la población activa toca techo y disminuye (el país asiático va una década por delante de Occidente en términos demográficos), esto no basta por sí solo para combatir fuerzas deflacionarias arraigadas.

¿Nos hemos hartado de unos bancos centrales independientes? Este es sin duda el caso de Donald Trump, a juzgar por sus tuits del pasado año. El presidente de la Fed, Jay Powell, se ha visto sometido a una enorme presión para que recorte los tipos de interés de nuevo hasta cero, y si Trump es reelegido en 2020, cabe esperar que Powell sea sustituido por alguien más dispuesto a turboalimentar la economía estadounidense. En el Reino Unido, Mark Carney permanece al frente del Banco de Inglaterra por el momento, pero no cuesta imaginar resultados electorales que conduzcan a decisiones partidistas sobre su sustitución. La entidad acaba de anunciar que se dispone a cambiar el título de su Informe de inflación, que pasa a llamarse Informe de política monetaria: si se cumple la ley de Murphy, esto marcará el retorno de subidas desenfrenadas de los precios. Los bancos centrales se atribuyeron el mérito del desplome de la inflación en los últimos treinta años, y como he comentado, solo jugaron un papel limitado en este desarrollo; por consiguiente, no debería sorprenderles que se les dé la culpa de una inflación actualmente demasiado baja, lo cual amenazará sin duda alguna sus mandatos.

Que el capitalismo continúe o no predominando en el sistema económico en igual medida que hasta ahora dependerá de un par de citas bastante importantes en las urnas. En el frente electoral, ni Jeremy Corbyn en el Reino Unido ni Elizabeth Warren en los Estados Unidos son favoritos en las casas de apuestas; no obstante, ambos tienen posibilidades de ganar sus respectivas elecciones con programas radicales que seguramente implicarían mayores tipos del impuesto de sociedades, impuestos patrimoniales, impuestos sobre transacciones financieras y un mayor gasto público. Los monopolios en el sector tecnológico podrían romperse, la regulación financiera podría volver a endurecerse, y tampoco debería descartarse la nacionalización de ciertas industrias. Tras un periodo de populismo de derecha en el Reino Unido (brexit) y los Estados Unidos («MAGA»), el péndulo podría volver al otro lado del espectro político y propiciar la venganza de la izquierda. Unida a movimientos proteccionistas existentes en este último país (la guerra comercial con China podría estar calmándose, pero ya ha dañado a la economía mundial) y a nuevas barreras comerciales europeas tras el brexit, la filosofía antiglobalización de la izquierda (basada en la idea de que genera una carrera de mínimos en los derechos de los trabajadores) podría exacerbar el estancamiento de los flujos del comercio internacional.

Así, entraremos en 2020 con un descenso de los impulsos que han propiciado la caída de las TIR de la deuda, y uno en concreto —el meme de la austeridad— posiblemente convertido en un obstáculo, con subidas potencialmente considerables del endeudamiento público en el horizonte. Otro aspecto importante es que nuestras valoraciones de partida para los activos «libres de riesgo» son poco atractivas: la mayoría de los bonos soberanos de mercados desarrollados cotizan en TIR reales negativas. Yo no creo que una TIR real negativa sea de por sí una aberración, y deberíamos pasar a ver las TIR reales elevadas de los años 80 más como la excepción que como la regla (durante un tiempo, uno podía recibir IPC + 4% al invertir en gilts ligados a la inflación), pero está claro que la deuda soberana es cara en términos históricos.

Todo esto significa que yo también terminaré 2019 con una perspectiva de infraponderación de la deuda soberana, con la expectativa de que sus TIR subirán el año que viene. Pero de producirse una subida significativa de las TIR de la deuda, querré comprar nuevamente mis gilts, bunds, treasuries y bonos soberanos japoneses, ya que muchas de las Siete Tendencias Seculares siguen siendo potentes, y está claro que existen considerables fragilidades económicas y sociales en el sistema global, capaces de desencadenar nuevas medidas de los bancos centrales —tanto tradicionales (recortes de tipos) como extraordinarias (recortes de tipos hasta niveles negativos y más QE)– y una nueva huida de los inversores hacia la calidad. Aún vivimos bajo la larga sombra de la crisis financiera global, y con más endeudamiento a nivel mundial que en 2007, las propias subidas de las TIR de la deuda podrían desencadenar el nuevo gran bajón.

Por último, recuerde que el mercado de deuda soberana global establece la tasa «libre de riesgo» empleada para determinar la valoración de todos los activos, desde bonos corporativos hasta acciones y propiedad inmobiliaria. Así que, si esperan ustedes un baño de sangre en el sector de la renta fija, el impacto en otras clases de activos podría ser más grave aún…

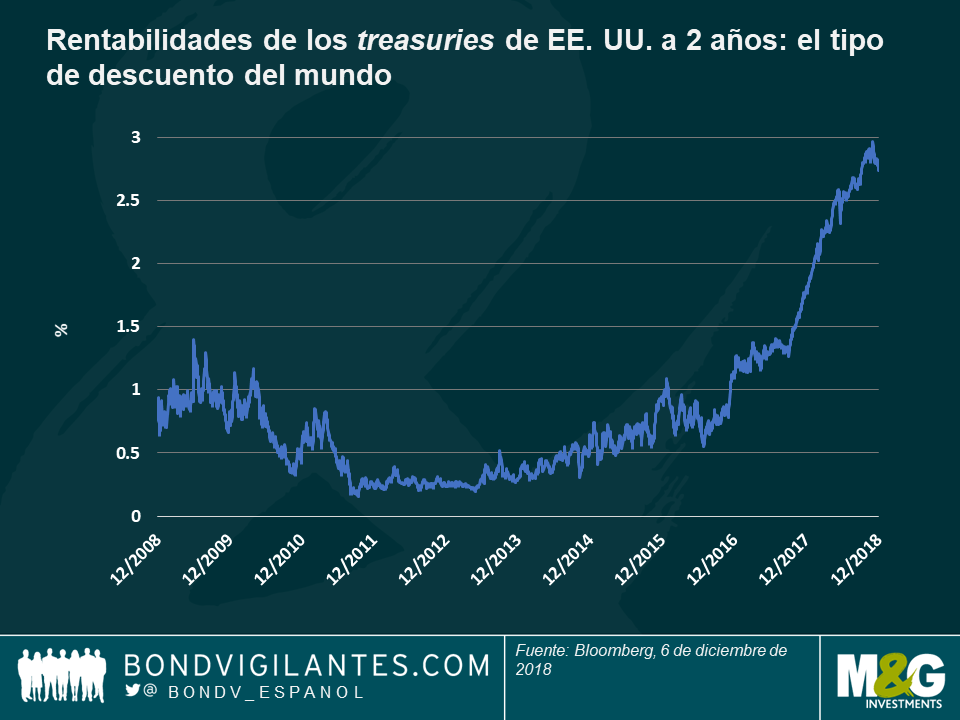

Aunque puedan ofrecerse argumentos sólidos que expliquen las rentabilidades negativas del 90% de las clases de activos en 2018 por la vuelta del populismo —pensemos en el Brexit, la inestabilidad política, la victoria elector de AMLO en México y los aranceles por todas partes—, la respuesta a esas rentabilidades negativas quizá sea más sencilla: el tipo de descuento global de facto, la rentabilidad (TIR) de los treasuries a dos años, ha aumentado casi 100 puntos básicos (pb) durante el año y, por tanto, ha provocado una revisión de los precios de los activos globales. ¿Por qué sucedió todo esto?

2018 fue el año del principio del fin del experimento de la expansión cuantitativa global. Tras la crisis financiera global de 2008 y la posterior conmoción que provocó la crisis de deuda de la zona euro, los bancos centrales de todo el mundo empezaron a comprar su propios bonos de gobierno de forma masiva. La eficacia de dichos programas ha sido ampliamente debatida, pero la mayoría de los documentos académicos coinciden en que comprar bonos soberanos provocó una caída de las rentabilidades (TIR), generando un efecto de «reequilibrio de carteras» que llevó a los inversores a recurrir a los activos de mayor riesgo en busca de ingresos. En el Reino Unido, los inversores en Gilts vendieron sus bonos de gobierno al Banco de Inglaterra y, en su lugar, compraron bonos corporativos de alta calidad; de forma similar, los gestores de fondos de crédito añadieron bonos high yield a sus carteras, mientras que los inversores en high yield bajaron un escalón, de la deuda con calificación BB a B. Esto provocó una inflación global de los precios de todos los activos, desde las acciones hasta las obras de arte o los vinos de calidad. Los propietarios de dichos activos ya eran personas adineradas en la mayoría de los casos, por lo que la desigualdad social aumentó. Para los bancos centrales, esto fue un efecto secundario conocido y necesario, puesto que la inflación y el crecimiento económico también aumentaron, debido a la reducción de los costes de financiación y del pago de la deuda, lo que benefició a todo el mundo, aunque algunos sostienen que la expansión cuantitativa influyó en el auge de la inestabilidad política.

Si creen que todo esto es cierto, también deben creer que la expansión cuantitativa se ha revertido y ha mudado en un endurecimiento cuantitativo, con el consiguiente cambio de los efectos en las carteras. Este año, ya hemos visto cómo las rentabilidades (TIR) de los bonos soberanos de todo el mundo han empezado a subir, lo que ha ayudado a los inversores intolerantes al riesgo a alcanzar sus objetivos de ingresos sin asumir tanto riesgo de crédito. Esto ha provocado que los «turistas de rentabilidades» en las clases de activos de mayor rentabilidad hayan empezado a ascender por la curva de calidad, empujando al alza las primas de riesgo, elevando los costes de endeudamiento y rebajando el precio de los activos de riesgo.

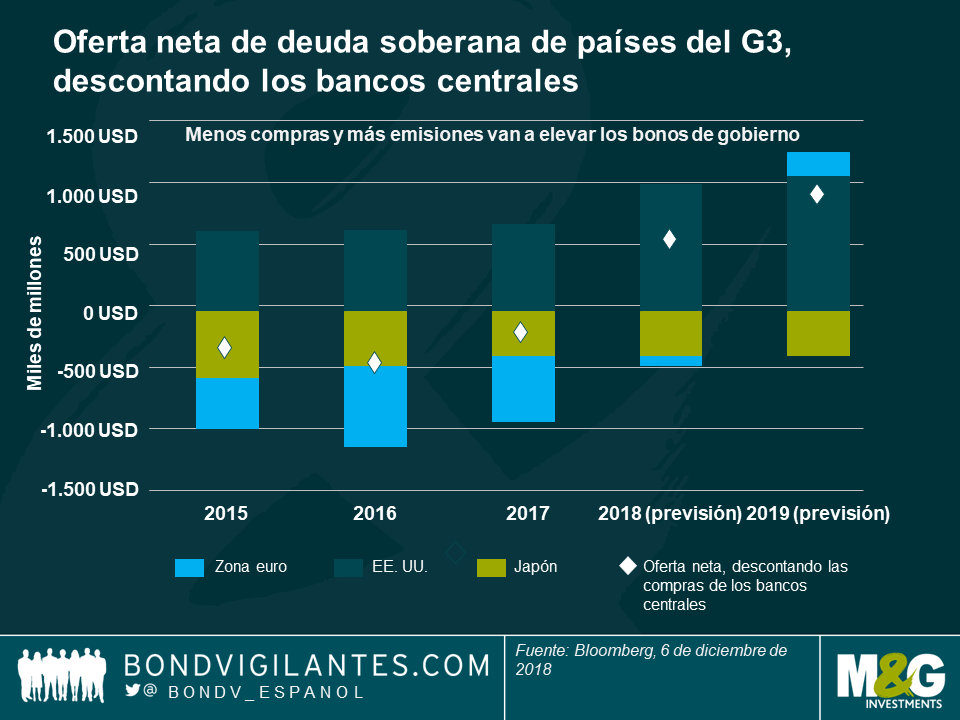

Por ahora, el endurecimiento cuantitativo se ha limitado principalmente a la política monetaria estadounidense y al balance general de la Reserva Federal: se espera que las posiciones del banco central en bonos de gobierno de EE. UU., titulizaciones hipotecarias y otros activos se reduzcan a unos 3.000 millones de dólares en el plazo de dos años, desde su pico de más de 4.000 millones de dólares entre 2015 y 2017. Aunque la Fed no está vendiendo activamente bonos, la ausencia de su presencia en el mercado como continuo comprador de bonos es muy importante, especialmente en un momento en el que la oferta va a aumentar casi con toda seguridad. Las rebajas de impuestos del presidente estadounidense, Donald Trump, y el continuo aumento de las cargas fiscales provocado por el envejecimiento de la población hacen que en un futuro próximo veamos déficits presupuestarios muy por encima del billón de dólares anual. Por tanto, cada vez hay más bonos en el mercado, pero el principal comprador ya no está.

El Banco Central Europeo (BCE) también ha empezado a abandonar la expansión cuantitativa, reduciendo primero sus compras de bonos mensuales, para después poner fin a las mismas a finales de año. Esto va a suceder, a pesar de la inestabilidad de los mercados de bonos italianos (la rentabilidad (TIR) de los BTP a diez años ha marcado el 3,68% en el último trimestre de este año, por el temor acerca del futuro de la zona euro y la sostenibilidad de la deuda del país), y también a pesar de que la tasa de inflación subyacente persiste en el 1%, muy por debajo del objetivo del BCE del 2%. ¿Podría el presidente del BCE, Mario Draghi, estar a punto de cometer el mismo error que su predecesor, Jean‑Claude Trichet en 2011, cuando endureció la política monetaria demasiado pronto (línea azul), echando el freno a una economía frágil (línea gris), cuyas únicas presiones inflacionistas provenían del encarecimiento del petróleo (naranja)?

Nos tememos que la gente corriente pronto empezará a sentir el daño del endurecimiento cuantitativo, igual que los mercados financieros han empezado a notarlo este año. Pero primero una buena noticia: la mayoría de los emisores corporativos aprovecharon los tipos de interés generalmente bajos para tomar dinero prestado de forma muy barata y con vencimientos a largo plazo. Esto significa que no tenemos que preocuparnos demasiado por un inminente «muro» de bonos corporativos que vencen, ya que las compañías han prorrogado los vencimientos de la deuda, retrasando el momento en que buscan capital para refinanciar su deuda, normalmente a costes de intereses muchos más altos. Además, de acuerdo con el presidente de la Fed, Jerome Powell, los tipos podrían estar muy cerca de sus máximos de ciclo.

«Los tipos de interés siguen por debajo de nivel histórico y continúan justo por debajo de la amplia horquilla de estimaciones del nivel que resultaría neutral para la economía». Jerome Powell, 28 de noviembre de 2018, desdiciéndose del comunicado de un mes antes, en el que afirmó que la os tipos aún les faltaba «mucho para alcanzar un nivel neutral».

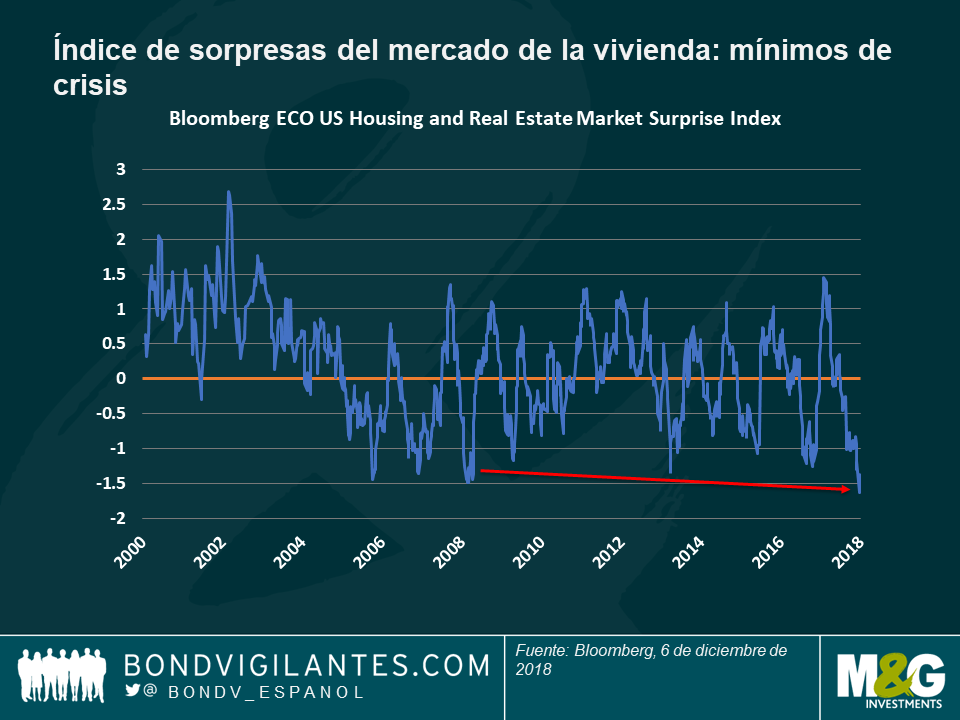

Pero las subidas de tipos ahora importan (lo que quizá haya influido en el cambio de discurso de Powell): el tipo hipotecario a 30 años de EE. UU. se situó recientemente en el 4,8%, comparado con el 3,3% en 2016. Aunque la mayoría de propietarios de viviendas, al igual que las empresas, se habrán asegurado esos tipos bajos, los nuevos prestatarios se enfrentan a préstamos más caros, lo que ya ha empezado a tener efectos: los datos de la vivienda y del mercado inmobiliario de EE. UU. han sorprendido a la baja, a un ritmo mayor del que vimos en 2008 y 2009:

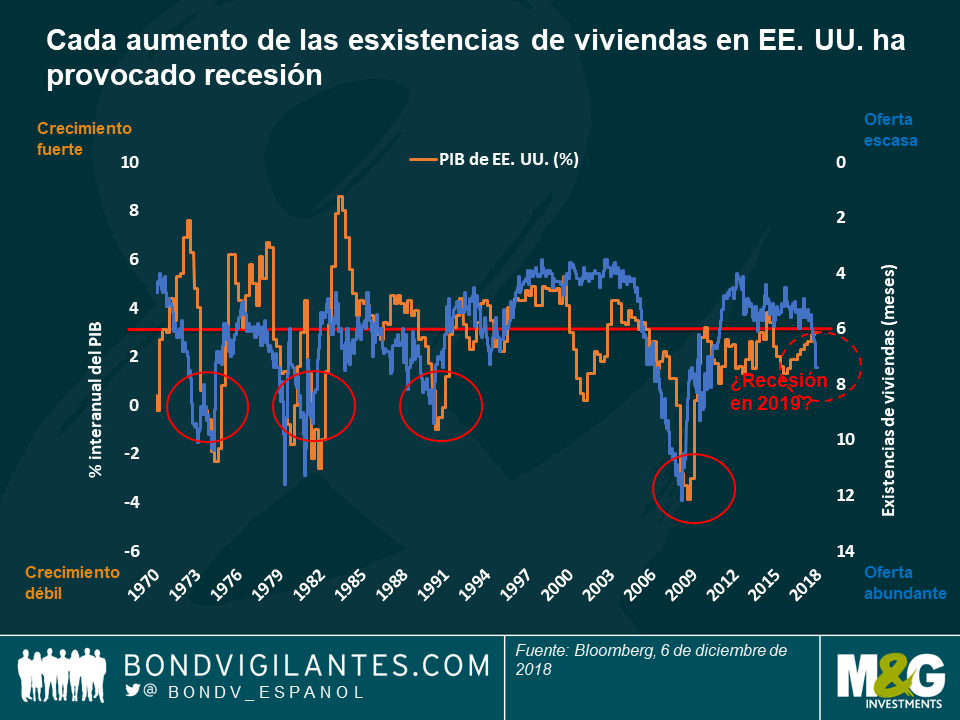

La vivienda es REALMENTE importante para la economía. El efecto «multiplicador» de la construcción de una vivienda es significativo, ya que es un sector que requiere mucha mano de obra; además, cuando uno compra una casa, también adquiere electrodomésticos, como frigoríficos y congeladores, televisores y muebles, y en muchos casos un coche (aunque de los automóviles hablaremos más adelante). Para evaluar el impacto del mercado de la vivienda en la economía, nuestro gráfico favorito de 2007 mostraba la relación entre las existencias de viviendas (casas nuevas sin vender expresadas en valor de oferta de meses) y el crecimiento del PIB estadounidense. Cuando la oferta de casas sin vender alcanza los siete meses, lo que viene después es una recesión. Y así sucedió, efectivamente, en 2008, a pesar de la estimación de consenso de los analistas económicos de un crecimiento del 2,4%, cuando en realidad fue negativo. ¿Por qué deberíamos estar preocupados ahora? Veamos, la oferta de nuevas casas sin vender es… 7,4 meses (línea azul).

En cuanto a los automóviles, un indicador de la confianza del consumidor, el panorama tampoco es bonito La caída de las ventas globales de los coches obedece a muchas razones: nuevas normas de emisiones, escándalos relacionados con el diésel, aranceles, el auge de Uber y los coches compartidos, así como el retraso en la compra de vehículos eléctricos hasta la mejora de las infraestructuras. A pesar de ello, las ventas de coches están cayendo a un nivel espectacular, un -10% anual. La realidad empieza a causar efecto: General Motors, por ejemplo, anunció hace poco cierres de plantas en EE. UU. y casi 15.000 despidos.

Al reflexionar sobre este escenario sombrío, vemos un indicador que de verdad preocupa: la forma de la curva de tipos. Tradicionalmente, las curvas de tipos con una buena apariencia muestran una inclinación al alza, con rentabilidades (TIR) de los bonos a largo plazo más altas que las de los vencimientos a corto plazo, como reflejo de la prima de incertidumbre (futuros sustos de la inflación o un gobierno irresponsable desde el punto de vista fiscal, por ejemplo). Pero cuando la curva de tipos se aplana e incluso se invierte (con rentabilidades (TIR) de los bonos a largo plazo inferiores a las de los bonos a corto plazo), esto indica normalmente una desaceleración económica, ya que refleja una menor confianza en el futuro. De hecho, no hay prácticamente casos en los que a una inversión de la curva de tipos no le haya seguido una recesión, lo que explica en parte por qué los mercados de renta variable cayeron un 3% el 4 de diciembre, justo cuando las rentabilidades (TIR) de los treasuries a cinco años descendieron por debajo de los de dos años. Cuando las rentabilidades (TIR) de los bonos a largo plazo son inferiores a las de los bonos a corto plazo, el mercado de bonos predice que el banco central tendrá que rebajar los tipos de interés, porque se acerca una recesión.

¿Estamos por tanto cerca del pico del ciclo de subida/reducción gradual de la Fed? En ese caso, podría pensarse que la ola de ventas registrada por casi todas las clases de activos en 2018 podría estar a punto de terminar y que tanto los bonos de gobierno como el crédito ofrecen valor. Pero para esto último puede que primero haya que sortear una desaceleración económica.

El high yield se ha comportado especialmente bien desde las postrimerías de la crisis financiera de 2007 y 2008 (excepto en 2015, debido al desplome de los precios del petróleo). La clase de activos se ha beneficiado del denominado «escenario ideal», en el que el crecimiento es suficientemente fuerte para impulsar los beneficios, pero no lo bastante como para que los tipos de interés suban mucho. Esto ha mantenido las tasas de impago en niveles bajos, en un momento en que a los «turistas de rentabilidades» les parecía bien descender en la estructura de capital para asegurarse ingresos.

Sin embargo, esta situación ha empezado a cambiar este año, ya que los treasuries a dos años han generado una rentabilidad del 2,7%, con poco riesgo, restando atractivo a las empresas sin grado de inversión con un riesgo ajustado. Los mercados no han tenido piedad: los diferenciales del high yield estadounidense, por ejemplo, se han ampliado más de 100 pb en apenas dos meses. A pesar de ello, esta clase de activos es uno de los poco sectores en positivo este año, respaldada en gran parte por una fuerte reducción de la oferta: dado que los tipos de interés han subido, las compañías han acudido en masa al mercado de préstamos apalancados, una forma de financiación más barata. Este movimiento ha sido muy bien recibido por los inversores, felices de recibir un tipo de interés variable en un entorno de subida de tipos, y también por ignorar aparentemente el deterioro de las condiciones de los préstamos y los deficientes acuerdos asociados a dichos préstamos.

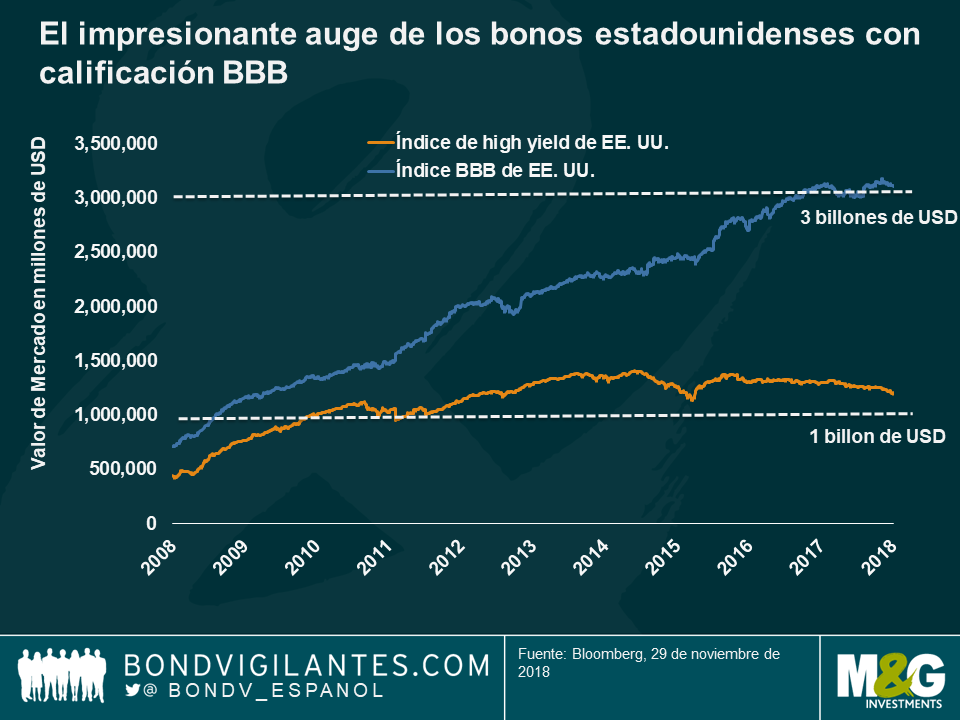

Mientras que la escasa oferta ha ayudado al high yield, lo contraria ha lastrado a los bonos de grado de inversión estadounidenses en lo que va de año: una década de dinero barato ha ayudado a las compañías de grado de inversión a emitir deuda por valor de miles de millones de dólares, utilizadas a menudo para aumentar los pagos de dividendos o recomprar sus propias acciones, mejorando los precios de la renta variable. El valor de mercado del conjunto con calificación de grado de inversión justo por encima de los bonos basura, o BBB, ha aumentado hasta los 3 billones, más del doble que hace una década. Actualmente es prácticamente tres veces el tamaño de todo el mercado high yield estadounidense, lo que aumenta la preocupación sobre el efecto de posibles revisiones a la baja en el universo high yield.

Sin embargo, un sector del crédito que normalmente se ha beneficiado de las subidas de tipos es el bancario, ya que las instituciones financieras toman dinero prestado a corto plazo para constituir préstamos a largo plazo, por lo que las subidas de tipos pueden elevar sus márgenes de beneficios. Además, los bancos cuentan con balances mejor capitalizados, tras una regulación mayor y más estricta después de la crisis financiera; comparados con casinos en el pasado, algunos bancos parecen y operan actualmente de forma más parecida a las empresas de suministros. Los bancos también podrían beneficiarse de la que sigue siendo una economía global con crecimiento positivo. Las valoraciones podrían ser más atractivas en Europa, ya que el programa de expansión cuantitativa del BCE solo ha comprado bonos no financieros, dejando la deuda bancaria con altas rentabilidades relativas para una calidad crediticia determinada.

Si buscamos crecimiento, los mercados emergentes parecen crecer más que los mercados desarrollados, y se prevé que esta situación continúe. Los mercados emergentes también podrían presentar valoraciones más atractivas en 2019, tras un mal año 2018, cuando se han visto perjudicados por la subida del dólar, las continuas guerras comerciales, una desaceleración en China y cuestiones específicas en Turquía y Argentina. Nadie sabe lo que deparará 2019, ya que algunas dificultades que provocaron inestabilidad en la clase de activos en 2018 se mantienen, como las tensiones comerciales que podrían frenar el crecimiento global. Sin embargo, para gran alivio de los mercados emergentes, la fortaleza del dólar podría verse limitada por el aumento del déficit presupuestario y la posible desaceleración del crecimiento de EE. UU.

Una cosa parece segura y es que la volatilidad ha venido para quedarse, pero trae consigo oportunidades. En 2018, vimos cómo las elecciones de Brasil elevaron considerablemente el real y redujeron las rentabilidad (TIR) de los bonos del país. El año que viene se nos ofrecen nuevas oportunidades, con elecciones previstas en India, Argentina, Sudáfrica, Ucrania y Nigeria. Tras la ola de ventas de este año, en el que algunas divisas de mercados emergentes han caído un 20% o más, las valoraciones son más atractivas.

La única divisa que ha mantenido (más o menos) su valor frente al dólar este año es el yen. A pesar de la débil economía del país y la inyección de estímulo de miles de millones de yenes del banco central, la divisa ha seguido ofreciendo cierta protección a los inversores, ya sea por su valoración, su condición de refugio seguro o por la diversificación que ofrece a los inversores estadounidenses y europeos. Como vemos en el gráfico, la divisa tiene una baja correlación no solo con los activos de riesgo, sino también una correlación negativa con el Bloomberg Barclays Global Aggregate, el índice de los mercados de renta fija. Este año, por ejemplo, el yen se fortaleció con respecto al dólar estadounidense desde mediados de julio a mediados de agosto, durante el momento crítico de la inestabilidad de Argentina y Turquía que afectó a los mercados emergentes y los mercados de crédito.

En resumen, Papá Noel trae algunos regalos estas Navidades tras unos importantes reajustes de precios en las distintas clases de activos, que podrían convertirse en oportunidades para inversores a largo plazo que busquen valor en 2019. Hasta entonces, nuestros mejores deseos para nuestros lectores para esta Navidad y el Año Nuevo. Ojalá les traiga sorpresas positivas de esas que no muestra ningún índice.

Históricamente, la inflación salarial y el desempleo ha guardado una estrecha correlación y, como se sabe, se muestra en la curva de Phillips. Sin embargo, esta relación se ha roto en la pasada década, provocando el desconcierto de muchos economistas y responsables de bancos centrales: en EE. UU., los salarios apenas han subido, a pesar de la tasa de desempleo más baja en cinco décadas y un fuerte crecimiento económico; en Gran Bretaña, la tasa de desempleo actual del 4,1% es la más baja desde que Brian Clough se convirtió en entrenador del Nottingham Forest en 1975 y, sin embargo, la inflación de precios al consumo anualizada ha caído este año del 3% al 2,4% actual. Para arrojar algo de luz sobre esta cuestión desconcertante, el antiguo miembro del Comité de Política Monetaria del Banco de Inglaterra y profesor del Dartmouth College, Danny Blanchflower, y su compañero David Bell han ofrecido un punto de vista diferente.

Según estos dos académicos, no ha sido el desempleo lo que de verdad ha influido en el crecimiento salarial desde la gran crisis global, sino el empleo precario o la disposición de los trabajadores actuales a aumentar sus horas de trabajo sin que les paguen más.

¿Por qué la gente está dispuesta a trabajar más gratis? Algunos lo atribuyen a la decadencia de los sindicatos y la globalización, pero estas tendencias ya se dan desde hace bastante. Un motivo más probable y reciente, según estos académicos, son las tasas de vivienda en propiedad, que empezaron a disminuir en 2004 a un ritmo que no hizo si no acelerarse al desatarse la crisis financiera global de 2007. Alquilar una casa en vez de tenerla en propiedad parece reducir la capacidad de negociación de los trabajadores, ya que se sienten menos inestables y, por tanto, inseguros. Malas noticias para los trabajadores, ya que en EE. UU. la tasa de vivienda en propiedad se ha desplomado del 69% al 63,9% en 2004; en Gran Bretaña, se sitúa en el 63,4%, por debajo del mínimo histórico del 73,3% de 2007.

Si se supone que los mercados son un espejo de las sociedades, el universo de renta fija es un claro reflejo del mundo y del valor cada vez mayor que las nuevas generaciones otorgan a la salud. El porcentaje de fumadores en EE. UU. tocó techo en la década de 1960, cuando cada adulto fumaba una media de más de once cigarros al día. Una media se ha reducido a cuatro y sigue bajando actualmente. Las tabaqueras llevan varios años en la picota, ya que el descenso del consumo y al endurecimiento de la legislación han afectado a las ventas y los márgenes, pero este año se enfrentan a nuevas presiones de las autoridades, que desean prohibir algunos de sus sabores más populares. Dado que los inversores en renta fija están adoptando criterios ESG (medioambientales, sociales y de gobierno corporativo), también ha aumentado el interés de los clientes por excluir de las carteras a los bonos de las tabaqueras. ¿Podrían estas exclusiones estrictas de las compañías tabacaleras estar a punto de convertirse en algo habitual para los inversores en bonos?

En sus múltiples encarnaciones, está claro que la «inversión responsable», «verde» o «ESG» (basada en factores medioambientales, sociales y de buen gobierno, por sus siglas inglesas) ha llegado para quedarse. En tan solo unos años, esta modalidad de inversión ha pasado de estar confinada a un rincón del paisaje inversor a suscitar el interés del gran público. La creciente concienciación en torno a un conjunto de problemas medioambientales y sociales ha llevado a cada vez más inversores a dejar de concentrarse exclusivamente en objetivos puramente financieros y a inclinarse por un enfoque que también considera el impacto social y medioambiental de sus inversiones.

Creemos que el interés en la inversión responsable no hará más que crecer en los próximos años, y todo apunta a que los inversores «millennials» serán probablemente un importante motor a largo plazo. El segmento ha gozado de creciente popularidad entre inversores de todas las edades, pero la generación millennial (definida básicamente como las personas nacidas entre 1982 y 2000) es la que ha mostrado el mayor entusiasmo por esta forma de invertir.

En un análisis llevado a cabo por M&G y The Wisdom Council1, 9 de cada 10 millennials afirmaron estar interesados en la inversión socialmente responsable y querer saber más sobre el tema. Los millennials también se mostraron dos veces más dispuestos que los inversores de más de 55 años de edad (un 64%, frente a un 29%) a invertir en un fondo si la responsabilidad social figuraba entre sus criterios.

Aunque la capacidad de generación de ingresos de los millennials todavía está en ciernes, la expectativa es que la riqueza y la influencia de esta generación crecerán de forma significativa con el tiempo. Los millennials van camino de convertirse en el mayor grupo demográfico en Estados Unidos en los próximos años, y se espera que heredarán billones de dólares en activos de la generación del baby boom en las próximas décadas. En este contexto, creemos que los millennials se convertirán en un motor cada vez más potente de la demanda de inversiones responsables. De hecho, este cambio en las percepciones y prioridades ya se está manifestando en los activos, sobre todo en Europa: el patrimonio gestionado de activos ESG ha aumentado de 180.000 millones de euros en 2010 a 438.000 millones a 31 de julio de 2017 (gráfico 1). Un acontecimiento revelador ha sido el número creciente de fondos ESG de renta fija a disposición de los inversores. Aunque los fondos ESG de renta variable todavía representan el grueso del patrimonio gestionado, los fondos de renta fija crecen a una tasa anual compuesta más alta en este segmento y están cerrando rápidamente esta brecha.

1 Análisis realizado por The Wisdom Council (www.thewisdomcouncil.com) con socios colaboradores, entre ellos M&G Investments, Aberdeen Standard Investments, Equiniti, Nutmeg y Royal London Asset Management.

Por consiguiente, la inversión responsable será una importante área de crecimiento tanto para los inversores en renta fija como para la industria de gestión de fondos. No obstante, es necesario responder a tres preguntas clave:

En este artículo tomamos una sección representativa de enfoques de «inversión responsable» y consideramos cómo pueden funcionar en el contexto de una cartera global de deuda high yield.

Los activos de renta fija representan una proporción considerable de las carteras de la mayoría de los inversores. No obstante, y aunque los fondos de renta fija representan actualmente una porción significativa del universo ESG, estos se concentran predominantemente en emisores con grado de inversión: los fondos high yield constituyen solamente una fracción del patrimonio gestionado total.

Una razón potencial de este hecho es que el mercado high yield no encaja fácilmente con metodologías ESG inmediatamente disponibles. La tabla 1 expone algunos de los enfoques ESG más comunes y considera su idoneidad desde una perspectiva high yield:

Tabla 1. Algunos enfoques ESG habituales

| Descripción | Ventajas | Inconvenientes | |

| Selección basada en «normas» | Excluye a compañías que se considera que violan principios ampliamente aceptados, como por ejemplo los principios del Pacto Mundial de Naciones Unidas sobre derechos humanos, normas laborales, medio ambiente y lucha contra la corrupción. | Amplia aceptación en la comunidad inversora. Su cumplimiento tiene un impacto limitado en el universo de inversión high yield. |

Castiga puramente por exclusión: potencial limitado de colaboración positiva. Ausencia de flexibilidad para desviarse de los principios establecidos: marco «de talla única». |

| Selección negativa (exclusión sectorial) | Excluye a compañías cuyos ingresos proceden de sectores específicos, como por ejemplo tabaco, juego o armamento. | Fácil de aplicar y de alinear con las preferencias de los clientes. | No excluye a compañías con malas credenciales ESG fuera de los sectores especificados. Subjetividad a la hora de decidir qué sectores deberían excluirse. Por ejemplo, ¿es la energía nuclear buena o mala? |

| Selección negativa (exclusión de compañías rezagadas) | Excluye a compañías con malas credenciales ESG en base a una evaluación exhaustiva de una gama de factores ESG. | Proporciona un análisis más profundo y sofisticado de una gama de factores ESG. | Requiere un análisis completo y una metodología de puntuación ESG sólida y comparable. |

| Selección positiva – enfoque de excelencia | Se concentra en compañías con las mejores credenciales ESG en base a una evaluación exhaustiva de una gama de factores ESG. | Remunera explícitamente a líderes sectoriales y crea una cartera más alineada de forma positiva. | Su implementación conduciría a una selección muy limitada de emisores high yield, dificultando la diversificación y la implementación de ideas de inversión. |

| Bonos verdes | Emitidos por gobiernos o compañías para captar capital específicamente para fines «verdes», como por ejemplo centrales de energía limpia o proyectos de eficiencia energética. | Se concentra en proyectos concretos diseñados para tener un impacto medioambiental positivo. Los fondos suelen estar reservados y solamente se emplean para financiar el proyecto especificado. Universo autoselectivo, fácil de definir. | Universo concentrado y muy pequeño de emisores high yield con altos riesgos idiosincráticos. La designación «verde» puede ser un tanto subjetiva e inconsistente. |

| Inversión de impacto | Las inversiones de impacto cubren un rango de clases de activos y están diseñadas para solucionar retos sociales y medioambientales. | Muy tangible. Proporciona capital a compañías o proyectos que persiguen un impacto ESG positivo. | Las oportunidades tienden a ser ilíquidas, privadas y basadas en proyectos. Puede ser difícil para un vehículo de inversión de capital variable diversificado que ofrezca liquidez diaria. |

La inversión responsable ha evolucionado de forma significativa en la última década, y hoy en día cubre un abanico de estrategias relacionadas pero al mismo tiempo diferenciadas.

Un enfoque ESG que goza de amplia aceptación es la selección basada en «normas», que excluye a compañías que no cumplen criterios internacionalmente aceptados, como por ejemplo los principios del Pacto Mundial de Naciones Unidas sobre derechos humanos, normas laborales, medio ambiente y lucha contra la corrupción. Una selección de este tipo asegura que no se invierte en compañías que incumplen estos criterios, aunque este enfoque solamente captura alrededor de un 2% de los emisores high yield, y por consiguiente no constituye un enfoque ESG exhaustivo.

Otro enfoque habitual es la exclusión de compañías cuyos ingresos proceden de sectores específicos, como por ejemplo tabaco, juego o armamento. Este es un ejemplo de selección negativa, que busca excluir a empresas cuyas actividades se consideran dañinas para la sociedad. Un enfoque de exclusión sectorial es fácil de implementar y de alinear con las preferencias del cliente. No obstante, pese a ser un buen punto de partida, este enfoque también es excesivamente limitador. También existe cierto grado de subjetividad a la hora de determinar qué tipo de actividades deben considerarse dañinas: la energía nuclear, por ejemplo, es una industria sobre la que las opiniones suelen estar divididas.

La integración de criterios ESG ofrece un enfoque más exhaustivo, en el que factores ESG se incorporan en el proceso general de toma de decisiones de inversión. Esto implica un análisis sofisticado de un amplio abanico de cuestiones complejas, que puede abarcar desde la eficiencia energética y la polución hasta las condiciones laborales y la seguridad de producto. La integración de criterios ESG permite evaluar compañías mediante una metodología ESG sólida y comparable. Según nuestras estimaciones, cerca de un 20% de los emisores high yield podrían clasificarse como compañías rezagadas en sus respectivos sectores, al mostrar malas credenciales ESG.

La selección positiva es un enfoque de «excelencia», que trata de identificar compañías líderes en cuestiones sociales y medioambientales. Este es un enfoque de inversión ESG más proactivo, que remunera explícitamente a los líderes sectoriales. No obstante, desde una perspectiva high yield, su aplicación conduce a una selección muy limitada de emisores, lo cual dificulta la diversificación y la implementación de ideas de inversión. En base a evaluaciones ESG proporcionadas por MSCI, alrededor de un 20% de las compañías del mercado global con grado de inversión pueden considerarse líderes sectoriales en materia

de ESG (aquellas con las calificaciones ESG más elevadas, de AAA o AA); en cambio, solamente un 5,6% de las compañías high yield tienen una calificación ESG

AAA o AA), lo cual tendría considerables implicaciones negativas en términos de diversificación de cartera y riesgo de concentración (gráfico 2).

La inversión de impacto lleva el concepto de la inversión un paso más allá, concentrándose específicamente en compañías u organizaciones cuyo principal objetivo es resolver problemas sociales o medioambientales. Esta modalidad de inversión cubre una gran variedad de actividades, desde agricultura sostenible a cuidado de la salud, pasando por energías renovables. No obstante, las oportunidades en esta área tienden a ser ilíquidas, privadas y basadas en proyectos, y por consiguiente son poco idóneas para su inclusión en un vehículo de inversión de capital variable, diversificado y con liquidez diaria.

Pese a las limitaciones del mercado high yield, creemos que las consideraciones ESG pueden jugar un papel importante a la hora de invertir en esta clase de activos. Con los conocimientos y experiencia adecuados, consideramos posible construir una cartera high yield bien diversificada con credenciales ESG favorables. Y no solo eso: en nuestra opinión, una consideración cuidadosa de factores ESG puede contribuir a un análisis de crédito más completo, y con ello conducir a decisiones de inversión más fundamentadas.

Los bonos verdes son quizá el ejemplo más conocido de inversión de impacto desde una perspectiva de renta fija. Estas emisiones pagan cupones regulares, y su única diferencia respecto a los bonos convencionales es el requisito de que el capital captado por el emisor solo puede emplearse para financiar proyectos específicamente diseñados para tener un impacto medioambiental positivo.

No obstante, y aunque la eclosión de los bonos verdes constituye un progreso alentador, este sigue siendo un mercado muy pequeño en el espacio high yield: consta solamente de 24 bonos y 21 emisores individuales.

Los bonos verdes también pueden estar expuestos a riesgos idiosincráticos extremadamente elevados, tal como ilustra el caso de una emisión de la compañía española de energía limpia Abengoa. El bono Abengoa Greenfield se emitió en 2014 para financiar proyectos de energía limpia, pero su valor se desplomó cerca de un 90% al año siguiente: la retirada del crédito por parte de los bancos sumió a la compañía en dificultades financieras, y esta se vio obligada a reestructurar la totalidad de sus bonos en circulación (gráfico 3).

El caso de Abengoa sirve para ilustrar que los bonos verdes pueden estar expuestos a eventos crediticios adversos, exactamente igual que los bonos high yield convencionales. A día de hoy, una cartera de bonos verdes high yield estaría muy concentrada y carecería de diversificación, lo cual la dejaría excesivamente expuesta al riesgo de incumplimientos.

Desde una perspectiva high yield, creemos que un enfoque ESG óptimo debe implementar tres capas de selección:

La principal ventaja de este enfoque es la posibilidad de responder a las necesidades y expectativas del cliente en materia de integración de criterios ESG sin perjuicio del conjunto de oportunidades en las que poder invertir. Además, la cartera resultante también tendría una mejor puntuación ESG que la media del mercado. Por consiguiente, es posible encontrar un equilibrio adecuado entre rentabilidad de inversión, ideas activas y restricciones ESG.

¿Cómo sería un universo de bonos high yield con criterios ESG? Podemos ver que la deuda high yield estadounidense se vería más afectada a este respecto, con cerca del 38% de este mercado excluido en base a los criterios ESG anteriores. El principal motivo es que el mercado estadounidense tiene una proporción relativamente elevada de compañías con bajas calificaciones ESG (B o CCC, según el análisis de MSCI). El mercado europeo se ve menos afectado por tal criba, que excluiría a tan solo un 28% de las empresas que lo componen. Una característica notable del mercado high yield europeo es la proporción relativamente alta de compañías con flujos de ingresos vinculados a la industria armamentística: es sector representa por sí solo alrededor del 10% de los emisores excluidos

(gráficos 4 y 5).

Por consiguiente, cabe esperar que una estrategia high yield con criterios ESG muestre un ligero sesgo hacia Europa, dadas las mejores credenciales ESG de la región. Dicho esto, no hay que olvidar que el mercado high yield estadounidense es significativamente más grande que su homólogo europeo (con un valor cercano a los 1,3 billones de dólares estadounidenses, frente a 0,3 billones) antes de aplicar los filtros ESG. Así, en términos absolutos, el mercado estadounidense todavía tendría un mayor número de emisiones elegibles, con lo que no anticipamos necesariamente diferencias geográficas significativas entre una estrategia ESG y una convencional a la hora de invertir en deuda high yield.

Desde un punto de vista sectorial, una estrategia high yield ESG se diferenciaría ligeramente de una convencional como resultado de la exclusión de ciertas áreas de actividad. No obstante, los sectores excluidos representan una parte relativamente pequeña del mercado high yield, y el universo high yield ESG todavía ofrece un buen potencial de diversificación, al no estar dominado por ninguna industria individual. Además, una metodología sofisticada de calificaciones ESG –que evalúe el rendimiento ESG de una compañía no en términos absolutos, sino respecto a otras de su sector– puede ayudar a asegurar que una cartera no está decantada hacia un número reducido de sectores individuales.

Otra diferencia que vale la pena destacar es que los índices CDS sobre la deuda high yield no podrían incluirse en una estrategia high yield ESG, al ser probable que algunos de sus componentes subyacentes tengan malas credenciales ESG. Por ejemplo, alrededor de un 42% de los emisores incluidos en el índice CDX HY serían excluidos aplicando el proceso de selección ESG de tres pasos descrito más arriba (gráfico 6).

Por lo demás, no obstante, nuestra expectativa es que una estrategia high yield ESG ofrecería características similares a una estrategia high yield convencional, con niveles comparables de riesgo de crédito y de duración, y amplias oportunidades para expresar ideas de inversión a través de la asignación sectorial y la selección de créditos individuales.

Exclusivamente para inversores profesionales. Prohibida su posterior distribución. Ninguna otra persona o entidad debe utilizar la información contenida en el presente documento.

Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en cualquiera de los fondos de M&G. Promoción financiera publicada por M&G International Investments Ltd. Domicilio social: Laurence Pountney Hill, Londres, EC4R 0HH, Reino Unido, autorizado y regulado por la Autoridad de Conducta Financiera en el Reino Unido y su sucursal M&G International Investments Ltd, Sucursal en España con domicilio social en Calle Fortuny, 6 – 4º A, 28010, Madrid inscrita en el Registro Mercantil de Madrid al Tomo 32.573, folio 30, hoja M-586297, inscripción 1ª con CIF W8264591B y con número de registro de la CNMV 79. OCT 17 / 243202

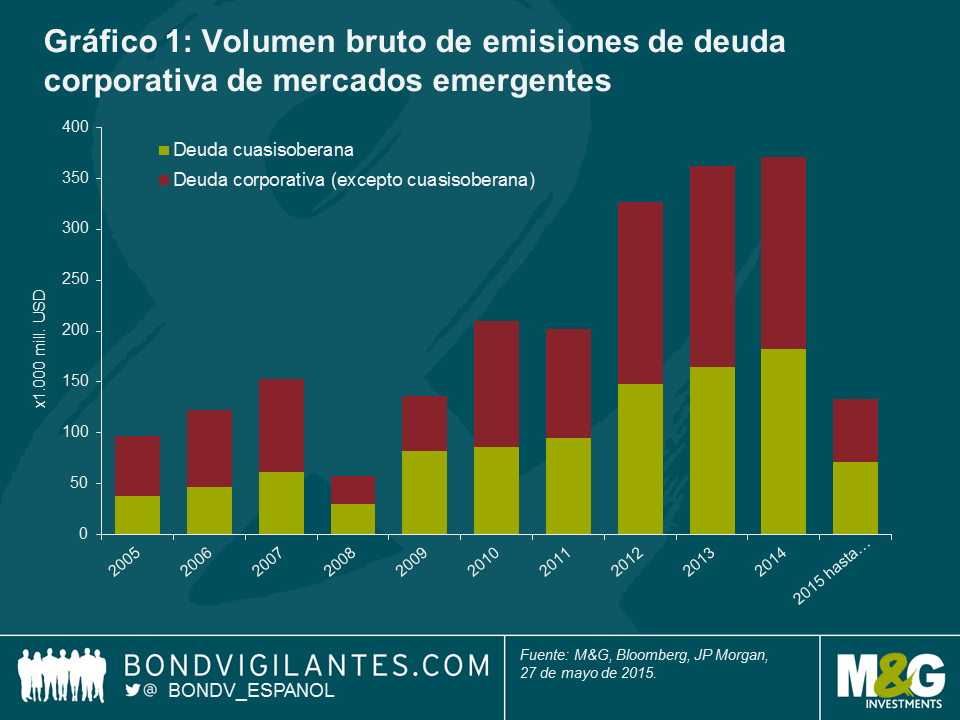

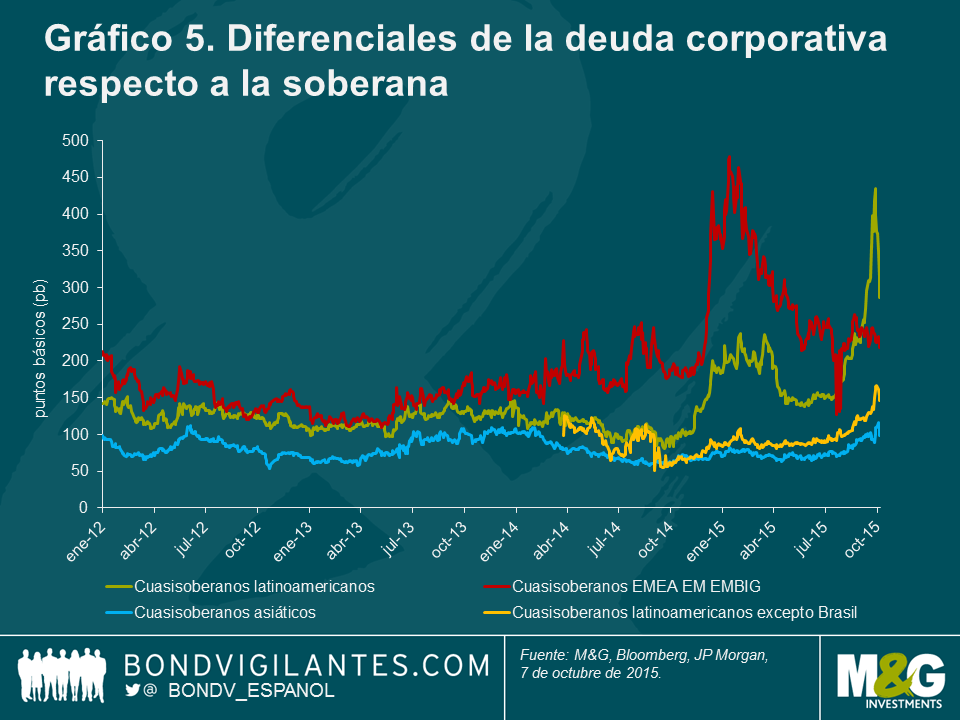

La deuda corporativa de mercados emergentes (ME) ha sido el segmento de renta fija de mayor crecimiento en la última década: tras multiplicarse casi por siete desde 2005, su saldo vivo actual alcanza los 1,7 billones de dólares, superando con ello al mercado high yield estadounidense. Un contribuyente significativo a este crecimiento del crédito emergente ha sido la creciente proporción de las emisiones cuasisoberanas, que representaron un 49% de los 371.000 millones de dólares emitidos en 2014 (gráfico 1). En dicho año, y ayudado por esta tendencia, el saldo vivo de bonos cuasisoberanos emergentes (783.000 millones) superó por primera vez al de bonos soberanos de la región (747.000 millones).

Aunque los participantes del mercado emplean distintas definiciones, una entidad o compañía suele definirse como «cuasisoberana» si un gobierno posee más del 50% de su capital o de sus derechos de voto.

Históricamente, los países en vías de desarrollo han empleado la emisión de bonos cuasisoberanos como herramienta política, para desarrollar el mercado de deuda corporativa en divisa fuerte, o para fomentar la expansión internacional de compañías domésticas líderes. A finales de junio de 2015 había unos 170 emisores cuasisoberanos en los mercados emergentes*, más de 60 de los cuales eran en un 100% de capital estatal (como por ejemplo Petróleos Mexicanos, o Pemex) o habían emitido bonos garantizados explícitamente por sus respectivos gobiernos (entre ellos la entidad húngara Magyar Exim Bank).

* Estimación basada en varios índices de renta fija de mercados emergentes.

Teniendo en cuenta el peso de las materias primas en las economías emergentes, no sorprende que el sector gasista y petrolero sea el más representado en el universo de deuda cuasisoberana, seguido del financiero, utilities y metales y minería.

Por países, China ha sido, de lejos, el mayor emisor de bonos cuasisoberanos en los últimos cinco años, con un saldo vivo actual de más de 170.000 millones de dólares en bonos denominados en divisa fuerte. En términos absolutos, le siguen Rusia, Brasil, Corea del Sur, EAU y México. Sin embargo, desde un punto de vista relativo (es decir, midiendo los bonos cuasisoberanos como porcentaje del saldo vivo total de deuda en moneda fuerte de un país), emisores como Venezuela, varios miembros del Consejo de Cooperación para los Estados Árabes del Golfo (CCEAG) –concretamente EAU, Qatar y Arabia Saudí – y Kazajistán no solo superan a Rusia y Corea, sino también a China.

Los mayores emisores individuales son los gigantes gasistas y petroleros latinoamericanos Pemex y Petróleo Brasileiro (Petrobras), que conjuntamente representan casi el 15% del saldo vivo total de deuda cuasisoberana de los mercados emergentes (gráfico 2).

Los bonos cuasisoberanos de mercados emergentes han generado buenos niveles de rentabilidad desde 2005. Según JP Morgan, su rentabilidad anualizada entre 2005 y 2014 ha sido del 6,05%**. Con un ratio de Sharpe de 0,51 durante dicho periodo, esta subclase de activos ha generado el mayor nivel de rentabilidad ajustada al riesgo del universo de deuda emergente denominada en divisa fuerte de la última década. Este buen comportamiento ha coincidido con un periodo de prosperidad en los mercados emergentes, caracterizado por mejoras a nivel macroeconómico y por fundamentales relativamente sólidos en un segmento de deuda corporativa que no ha dejado de crecer. No obstante, las cosas han cambiado: han vuelto a aparecer obstáculos macro como la apreciación del dólar, los bajos precios de las materias primas, temores de un aterrizaje forzoso de la economía china y salidas de capital inversor ante la perspectiva de una subida largamente anticipada de los tipos de interés en Estados Unidos, entre otros.

**Evolution of Quasi-Sovereigns in the EMBI Global, JP Morgan, febrero de 2015.

Frente a tal trasfondo, un aspecto que ha afectado en gran medida al crédito cuasisoberano ha sido la creciente diferenciación por parte de los inversores en términos de fundamentales corporativos. Este análisis ha sido un tanto deficiente, al basarse en la premisa de que el análisis soberano era suficiente, y que los fundamentales corporativos de los emisores cuasisoberanos apenas tenían importancia.

En la mayoría de los casos, un emisor cuasisoberano cuenta con la garantía «implícita» de su gobierno, pero esto no significa que obtendrá necesariamente una garantía «explícita» sobre sus bonos. Por consiguiente, los inversores en renta fija deben siempre examinar en profundidad la documentación que acompaña a cada emisión para evaluar si el bono está garantizado o no explícitamente a nivel soberano. Por ejemplo, SriLankan Airlines presenta unos fundamentales de crédito precarios; sin embargo, sus bonos tienen la calificación B+ de Standard & Poor’s, en línea con el rating del gobierno de Sri Lanka, debido a la garantía incondicional e irrevocable (y por lo tanto explícita) ofrecida por el gobierno sobre los títulos de su aerolínea nacional. Una cláusula de cambio de control también es crucial a la hora de evaluar el nivel de protección que ofrece un bono frente a un cambio en la participación del gobierno. De nuevo, es necesario aplicar una correcta «due diligence» a fin de identificar estos riesgos.

Otro elemento clave para evaluar el riesgo cuasisoberano es el nivel y la probabilidad de respaldo gubernamental en caso de problemas de liquidez. Cuanto más estratégicamente importante sea una compañía para un país, mayor será la probabilidad de que su gobierno la respalde. Este es el motivo por el que existe una definición más amplia de deuda cuasisoberana –aunque menos empleada por los participantes del mercado– que incluye a compañías privadas que son de extrema importancia para la economía, y que por consiguiente serían probablemente respaldadas por sus respectivos gobiernos. Este es el caso, por ejemplo, de Alfa-Bank, una entidad financiera rusa de capital privado. Al mismo tiempo, un nivel elevado de participación gubernamental no significa necesariamente que un gobierno vaya a respaldar al emisor en un escenario de incumplimiento. Por lo tanto, es de crucial importancia evaluar la voluntad –además de la capacidad– de un gobierno para intervenir. En 2009, por ejemplo, el conglomerado Dubai World –controlado por el estado– se vio sumido en dificultades financieras, y el gobierno de Dubái declaró claramente que no tenía obligación legal de respaldar financieramente a la compañía, a lo que añadió que «los prestamistas deberían cargar con parte de la responsabilidad». Lo que se consideraba como una inversión cuasisoberana segura acabó conduciendo a una dolorosa y prolongada reestructuración de la deuda para los inversores.

El tercer factor en la evaluación del riesgo cuasisoberano es, por supuesto, el riesgo de crédito. Este requiere la misma labor que en el caso de emisores corporativos «puros» de mercados emergentes –análisis sectorial, resultado operativo, medidas de crédito, análisis del equipo directivo, disparidad de divisas, evaluación del riesgo de refinanciación, cláusulas de protección, estimación de tasas de recuperación en caso de incumplimiento, etc.– con objeto de medir el llamado «perfil crediticio individual» de un emisor (SCP, por sus siglas inglesas). Las buenas prácticas consisten en evaluar una calificación independiente del crédito intrínseco, excluyendo cualquier respaldo extraordinario de un gobierno en caso de default, pero incluyendo todo respaldo habitual o puntual en la actividad cotidiana de la compañía que proporcione el gobierno. El emisor cuasisoberano brasileño Petrobras, por ejemplo, tiene la calificación Ba2 de Moody’s, que asume una probabilidad elevada de respaldo gubernamental (la agencia calificadora ha asignado un rating de Baa3 al gobierno brasileño); sin embargo, a nivel individual (en base a una evaluación crediticia básica) la calificación de Petrobras es tres niveles inferior – de un mero B2 – tras el deterioro de los fundamentales y el escándalo de corrupción en que está implicada la petrolera.

Para entender cómo se negocian los bonos cuasisoberanos en el mercado, una distinción importante que realizan los inversores es el nivel de participación gubernamental mencionado y la presencia o no de garantías estatales, ya que la correlación entre un bono cuasisoberano y su componente soberano depende en gran medida de estos dos elementos. En general, el diferencial de un emisor cuasisoberano 100% propiedad de su gobierno o con garantía explícita de este muestra una alta correlación con su correspondiente diferencial soberano. Por ejemplo, este es el caso de PEMEX (100% propiedad del Estado mexicano) o del grupo gasista y petrolero Pertamina (100% propiedad del gobierno de Indonesia), cuyos diferenciales muestran una correlación con sus respectivos bonos soberanos de 0,93 y 0,95. En general, los índices de renta fija tienen en cuenta esta correlación; JP Morgan incluye bonos cuasisoberanos con control estatal total o con garantía explícita de sus gobiernos en su índice de deuda soberana emergente denominada en divisa fuerte (EMBI Global). Al mismo tiempo, el indicador de deuda corporativa emergente en divisa fuerte (CEMBI) incluye a la mayoría de los emisores cuasisoberanos que no son propiedad al 100% de sus gobiernos o que no cuentan con su garantía explícita. Estos últimos suelen tener una menor correlación con su curva soberana, aunque el componente de diferencial soberano no es insignificante; por ejemplo, los diferenciales de Petrobras tienen una correlación cercana al 0,5 con Brasil.

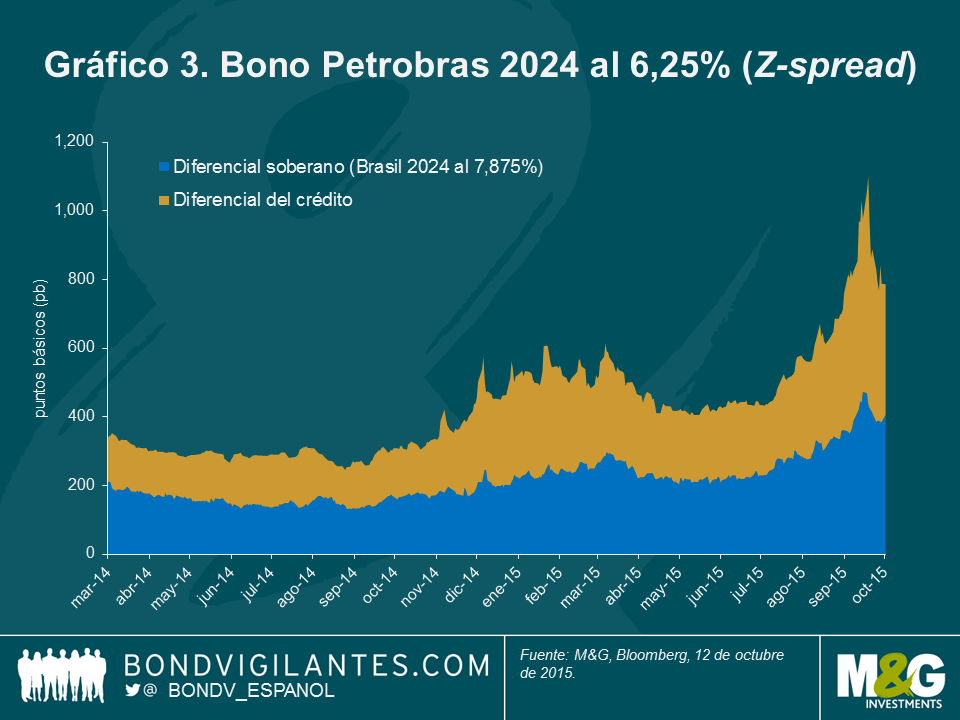

Una medida ampliamente utilizada de valoración de riesgo cuasisoberano es el diferencial que ofrecen los bonos en divisa fuerte respecto a los diferenciales soberanos. Con la excepción de Petróleos de Venezuela (PDVSA), casi todos los bonos cuasisoberanos cotizan a diferenciales mayores que sus correspondientes bonos soberanos, al conllevar un riesgo adicional: el riesgo de crédito corporativo (el gráfico 3 proporciona un ejemplo del bono 2024 de Petrobras, con una TIR del 6,25%). Hace poco, Bank of America Merrill Lynch llevó a cabo un análisis de diferenciales cuasisoberanos en 20 de los mayores emisores de la Europa del Este, Oriente Medio y África (EEMEA) y de América Latina, todos ellos con una participación mínima de sus respectivos gobiernos del 50%. Una conclusión interesante es que los diferenciales soberanos representan una media del 55% al 60% del diferencial total, con lo que el inversor asume un riesgo de crédito medio del 40% al 45% en los bonos cuasisoberanos. En teoría, cuando peor es el perfil crediticio individual, mayor es la proporción del crédito en los diferenciales; este es el caso de Petrobras, cuyo diferencial de crédito representa más del 50% del diferencial total de sus bonos.

El declive de los fundamentales del universo emergente ha sido un tema importante en los últimos 18 meses.

A nivel macroeconómico, los principales países de regiones clave muestran cierto deterioro: (i) En Latinoamérica, Brasil se enfrenta a enormes desafíos económicos y políticos; (ii) en la Europa emergente, Rusia sigue siendo objeto de sanciones de Occidente debido a su papel en la crisis de Ucrania; (iii) en Asia, China está intentando recuperar competitividad a través de la devaluación del renminbi. Además, los bajos precios de las materias primas han afectado – si bien de forma desigual – a varios países emergentes, y el temor de que la subida prevista de los tipos de interés en Estados Unidos impacte negativamente a la deuda de mercados emergentes no ayuda precisamente a mejorar el sentimiento. En cambio, el menor precio del petróleo ha dado un espaldarazo favorable a la mayoría de los países asiáticos importadores netos de crudo, mientras que en América Central, los países del Caribe y México se benefician del fortalecimiento de la economía estadounidense.

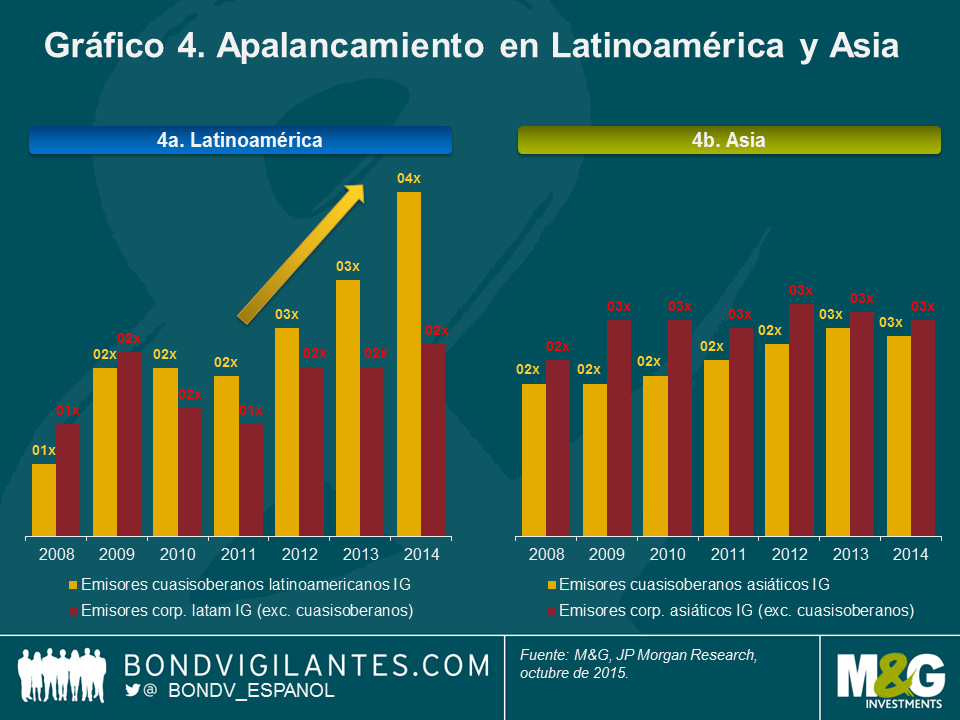

Como suele ocurrir en el universo emergente, las tendencias de los fundamentales corporativos apenas se han distanciado del contexto macro, y el panorama general también está empeorando. La propia naturaleza de los emisores cuasisoberanos – a medio camino entre los soberanos y los corporativos – ha amplificado el impacto del deterioro del trasfondo macroeconómico sobre sus fundamentales. Por ejemplo, las divisas más débiles de América Latina han tenido un efecto significativo en ratios de deuda de las compañías endeudadas en dólares y con ingresos en divisa local, tal como ilustran los crecientes niveles de apalancamiento de los emisores cuasisoberanos con grado de inversión de la región (gráficos 4a y 4b). En cambio, sus homólogos asiáticos han mostrado una notable estabilidad pese al fuerte crecimiento de las emisiones cuasisoberanas.

Los fundamentales se han deteriorado en los mercados emergentes, pero el atractivo de los diferenciales de la deuda también ha aumentado. En esta clase de activo, es posible que los inversores se estén planteando si ha surgido valor en estos bonos. Nosotros pensamos que todavía no, en base a las siguientes consideraciones:

Pese a estos factores, el mayor diferencial que ofrecen estos títulos respecto a sus respectivos bonos soberanos debería continuar ofreciendo oportunidades a los inversores que buscan rentabilidades atractivas, pero que también son conscientes de la creciente probabilidad de impago en el segmento corporativo emergente. Respecto a los bonos corporativos puros, los cuasisoberanos ofrecen una mayor probabilidad de respaldo gubernamental debido a la participación del Estado en el capital de sus emisores y a la importancia estratégica general de estos para sus respectivos países. En este entorno es crucial aplicar un enfoque selectivo, basado en un cuidadoso análisis de crédito soberano y corporativo. Adicionalmente, los inversores podrían considerar estrategias de cobertura –como por ejemplo la compra de derivados de crédito (CDS) en los países donde invierten– a fin de reducir el riesgo soberano.

Estamos en junio cuando escribo estas líneas, pero da la sensación de que en los primeros seis meses de 2015 hemos vivido el equivalente a todo un año de acontecimientos.

El año arrancó a un ritmo vertiginoso, pues el anuncio tan esperado del Banco Central Europeo de que lanzaría por fin su programa de expansión cuantitativa (QE) se vio casi relegado a un segundo plano por la decisión sorpresa del Banco Nacional de Suiza de abandonar su política de contención del valor del franco respecto al euro. La apreciación resultante de la divisa helvética –el mayor movimiento diario de la historia en una de las grandes divisas– provocó la quiebra de varios hedge funds, mientras que la promesa del programa del BCE de 1,2 billones de euros (magnitud superior a la esperada) contribuyó a que porciones significativas del mercado de deuda soberana alemana llegaran a ofrecer momentáneamente rentabilidades negativas. En Suiza, el 60% de los billetes circulan en su denominación más alta –el billete de 1.000 francos–quizá para poder guardar el dinero más fácilmente fuera del sistema bancario (un hecho que nos presentó una visión alternativa de la cantina de M&G: abarrotada de pesadas cajas metálicas de depósito, en lugar de envases de poliestireno para el almuerzo).

Y estos no fueron los únicos desarrollos registrados en enero: las elecciones griegas y un total de 14 recortes de tipos de interés por parte de los bancos centrales tuvieron lugar durante el mes.

A pesar del pánico en los mercados en torno a la deflación en la zona del euro –todavía presente–, poner las cosas en contexto puede ser revelador. En este caso, tal como muestra el gráfico 1, en el mismo día de enero en que el BCE anunció la enorme expansión de su balance, la inflación subyacente en los Estados Unidos (en términos comparables y exceptuando el sector de la vivienda) era inferior a la de la eurozona y había disminuido con mayor rapidez. Aun así, en ese momento, los mercados todavía anticipaban una subida de los tipos de interés en Estados Unidos de cara al mes de junio.

Hace poco, la caída de la deuda soberana –el bono alemán «libre de riesgo» de vencimiento 2046 al 2,5% retrocedió casi un 20% en menos de tres semanas desde el máximo registrado el 20 de abril– volvió a poner de relieve el riesgo de minusvalías al que pueden enfrentarse los inversores en renta fija cuando las curvas de tipos son objeto de una rápida recalificación en el mercado. Este entorno ha devuelto a un primer plano el comportamiento dispar de las distintas clases de activo de renta fija, y ha recordado a los inversores la importancia del posicionamiento en duración a la hora de obtener rentabilidad invirtiendo en deuda.

La Reserva Federal estadounidense se enfrenta a un dilema. Tras más de seis años con tipos de interés cercanos a cero, le encantaría comenzar a subir el precio del dinero y así tener el lujo de contar tanto con un freno como con un acelerador para ajustar su política monetaria. Varios desarrollos acontecidos en los últimos meses –sobre todo el rally de la renta variable, el crecimiento del mercado de préstamos sub-prime de automoción y el retorno del crédito estructurado– recuerdan preocupantemente al periodo 2003-2007, durante el cual la Fed mantuvo los tipos oficiales demasiado bajos. También han surgido indicios de crecimiento salarial en el sistema, tal como reflejan las subidas para los empleados de Walmart y McDonalds, entre otras compañías. Los datos más recientes muestran una inflación salarial del 2,6% en el primer trimestre de 2015, frente al 1,8% un año antes.

El panel de indicadores económicos clave para la presidenta de la Fed, Janet Yellen, incluye varias medidas de empleo, entre ellas la encuesta de ofertas de trabajo y rotación laboral (JOLTS) y las dimisiones (cuando el empleado abandona por voluntad propia su actual empleo, con frecuencia porque acepta un nuevo cargo). Estos indicadores añaden una capa adicional de dinamismo al panorama general del mercado laboral en un momento determinado, y en base a su buen tono actual, una subida de los tipos de interés oficiales no debería tardar en materializarse. Sin embargo, Yellen y la Fed recuerdan muy bien las lecciones aprendidas de la Gran Depresión: una retirada demasiado temprana de las medidas de estímulo podría desencadenar una recaída en la recesión. Así, la Fed se queda con la apuesta de que será más fácil combatir la inflación subiendo tipos que luchar contra la deflación en un mundo en que el precio del dinero ya ha llegado a cero. De paso, esto también ayuda a alejar el riesgo potencial de que mayores tipos de interés provoquen la posterior apreciación del dólar, lo cual afectaría más si cabe a los beneficios de las compañías estadounidenses.

Los gráficos «dots» de la Fed han experimentado un giro considerable desde que comenzara el año; este diagrama –que representa las estimaciones de cada miembro del Comité Federal de Mercado Abierto (FOMC) sobre la tasa de los fondos federales a largo plazo– proporciona una idea de cómo podría tener lugar el endurecimiento de la política monetaria de la Fed. No solo indica la dirección que deberían tomar las rentabilidades (TIR) de la renta fija, sino también la presumible magnitud de dicho cambio. El giro apreciable en este gráfico ha acercado las expectativas de la Fed a las que descuenta actualmente el mercado (gráfico 2). En su encarnación actual, muestra la envergadura de la prima por plazo (véase el cuadro sobre los motores de esta variable) y explica por qué mantenemos una infraponderación en duración en toda nuestra gama de fondos. No obstante, esto no puede considerarse de forma aislada: la oleada de liquidez procedente del BCE se está exportando a todo el mundo. Para una aseguradora alemana que deba proporcionar rentabilidades garantizadas a sus clientes –pongamos que de un 1,5%–, está claro que optará por comprar treasuries estadounidenses a 10 años con una rentabilidad del 2% que bunds con una renta del 0,2%.

La rentabilidad de la deuda soberana a largo plazo puede dividirse en tres componentes: inflación esperada, expectativas sobre el rumbo futuro de los tipos de interés a corto plazo, y una prima por plazo o term premium, que refleja la rentabilidad adicional que exigen los inversores por el hecho de invertir en un bono a largo plazo. Típicamente, esta prima por plazo es positiva, ya que los inversores suelen requerir una rentabilidad adicional que les compense por el riesgo que conlleva tener títulos de mayor vencimiento en cartera. Sin embargo, la prima por plazo de los treasuries estadounidenses se desplomó el año pasado, y las medidas más recientes indican que de hecho fue negativa a comienzos de 2015.

Así, cabe preguntarse: ¿cuáles son los motores de esta prima? En el pasado, el más importante de ellos ha sido la inflación y el riesgo percibido de inflación inesperada. Desde este ángulo, una prima por plazo baja sugiere que los inversores consideran que este riesgo es bajo, pero los factores de oferta y demanda también ejercen cierta influencia. Por ejemplo, en los primeros años del nuevo milenio, la emisión de deuda soberana en los Estados Unidos estaba inclinada considerablemente hacia los tramos cortos de la curva, lo cual contribuyó a un descenso de la prima por plazo en esa época.

Una posible explicación del desplome de la prima por plazo estadounidense en los últimos meses procede del extranjero. En el pasado, una prima por plazo más elevada en EE.UU. fomentaba la entrada de capital inversor extranjero en el mercado de treasuries, y viceversa (véase el gráfico). Más recientemente, la divergencia en las medidas implementadas por la Fed y el BCE han tenido un fuerte impacto en los mercados, dominado por el fuerte rally protagonizado por la renta fija europea en 2014 ante la expectativa del programa de QE del BCE.

Lo que esto implica, es que las rentabilidades de la deuda soberana estadounidense a largo plazo no han tenido mucho que ver –al menos recientemente– con factores de ámbito exclusivamente nacional. Ahora, el impacto de la llegada tardía del QE europeo está siendo exportado a los Estados Unidos. Esto sugiere que la Fed está muy lejos de tener pleno control sobre su propia política monetaria, y significa que su presidenta Janet Yellen tiene que barajar una variable adicional a la hora de decidir en qué momento exacto, y con qué magnitud, comenzar a subir sus tipos de interés.

Por lo que respecta a Europa, podría decirse que si uno hubiera querido diseñar políticas dirigidas a generar deflación, habría seguido exactamente el rumbo tomado por las autoridades de la región en los últimos años. Europa ha adoptado la política contraria a las tres flechas propugnadas por la “Abeconomía” japonesa. Desde una perspectiva monetaria, las decisiones de las autoridades habían drenado alrededor de un 40% del balance del BCE a fin de 2013, aunque ciertas decisiones tomadas más recientemente han reducido este porcentaje hasta algo más del 20% (gráfico 3). Desde un punto de vista fiscal, la excesiva austeridad y la concentración de Alemania en el “cero negro” (su objetivo de pasar de un déficit presupuestario a un pequeño superávit por primera vez desde 1969) significan que existe poca voluntad o capacidad para combatir la deflación de esta forma. Y la reforma estructural ha sido igualmente lenta.

Pero ahora, por fin, hay buenas noticias: la introducción de un programa de QE potencialmente ilimitado, la probabilidad de menos austeridad fiscal en adelante, y pequeños indicios de reforma estructural. A este último respecto, el primer ministro italiano, Matteo Renzi, ha pasado apuros a la hora de implementar su ambiciosa agenda reformista, con lo que cualquier avance en este área podría ser significativo.

Una noticia potencialmente mejor aún es que el programa de compras de titulizaciones de activos (ABS) del BCE todavía no ha comenzado verdaderamente. Esta medida podría tardar tiempo en coger impulso, pero cuando lo haga, será un buen modo para los bancos de deshacerse de préstamos poco productivos de sus balances, titulizándolos y vendiéndoselos al BCE con beneficio. A su vez, esto debería redundar positivamente en la rentabilidad de las entidades, comprimir sus balances y permitir la concesión de nuevos préstamos.

Aunque todavía es pronto para atribuir resultados significativos al programa de QE del BCE, la eurozona salió oficialmente de territorio deflacionario en abril, tras cuatro meses de caídas de los precios. Esta cifra de inflación ligeramente más alta, unida a factores como la recuperación de los precios del petróleo, la depreciación del euro y la mejora de los datos económicos, ha dado pie a una mayor demanda de activos ligados a la inflación. En nuestra opinión, y pese al fuerte repunte de los últimos meses, los breakeven de inflación europeos todavía descuentan una inflación demasiado baja a medio plazo, con lo que los «linkers» (bonos gubernamentales ligados a la inflación) a corto plazo ofrecen valor frente a la deuda soberana convencional.

El QE modifica el comportamiento de los inversores, forzándoles a asumir más riesgo debido a las bajas rentabilidades de la deuda soberana. En los últimos meses hemos comenzado a encontrar más valor relativo en algunos bonos del mercado high yield, tras las caídas de segmentos de esta clase de activos en la recta final de 2014 (véase el cuadro sobre emisores high yield del sector de la energía). Pero sobre todo, de cara al futuro, los paquetes de QE del BCE y del Banco de Japón deberían respaldar la demanda de deuda high yield.

A finales del año pasado escribí sobre mi preferencia por el segmento de bonos flotantes (FRN) del mercado. Estos instrumentos siguen siendo una forma válida de beneficiarse de nuevas apreciaciones del dólar, de subidas de tipos por parte de la Fed y de la mejora de la salud de los sectores corporativo y bancario de la economía estadounidense. No obstante, también he encontrado valor en crédito convencional americano. Sus diferenciales se ensancharon en 2014, debido en parte al enorme volumen de emisiones y a las secuelas de la caída de los precios del petróleo –más entrado el año– sobre las compañías de energía. La deuda corporativa con grado de inversión parece atractiva actualmente, en base a tres factores clave: técnicos, valoración y fundamentales. Entretanto, la liquidez ha vuelto a un primer plano en la prensa de los últimos meses, y los inversores harían bien en prestarle atención en el entorno actual (véase el cuadro sobre liquidez).

A finales de 2014 escribíamos sobre los cambios en la liquidez del mercado de deuda corporativa, y sobre el modo en que las condiciones de liquidez de hoy en día parecen cada vez más vinculadas a la dirección de los diferenciales de crédito (decentes en momentos de compresión, y peores en fases de ampliación de los diferenciales). El tema de la liquidez no solo no ha desaparecido desde entonces, sino que se ha visto exacerbado por la caída sufrida por la deuda soberana en el segundo trimestre del año, que ha provocado un marcado aumento de las rentabilidades (TIR) de la renta fija.