James Tomlins – Gestor De Fondos

Bonos High Yield a tipo flotante

Ahora que ya se están cumpliendo muchas de las condiciones para que se normalice la economía, se acerca el momento en el que los tipos de interés también se van a normalizar.

Mark Carney, Gobernador del Banco de Inglaterra, Liverpool, 9 de septiembre de 2014

…la economía se aproxima a nuestros objetivos, por lo que es natural que el centro de interés del FOMC se traslade también hacia …. la cuestión de en qué condiciones deberemos empezar a retirar nuestra política acomodaticia extraordinaria.

Janet Yellen, Presidenta de la Reserva Federal, Jackson Hole, 22 de agosto de 2014

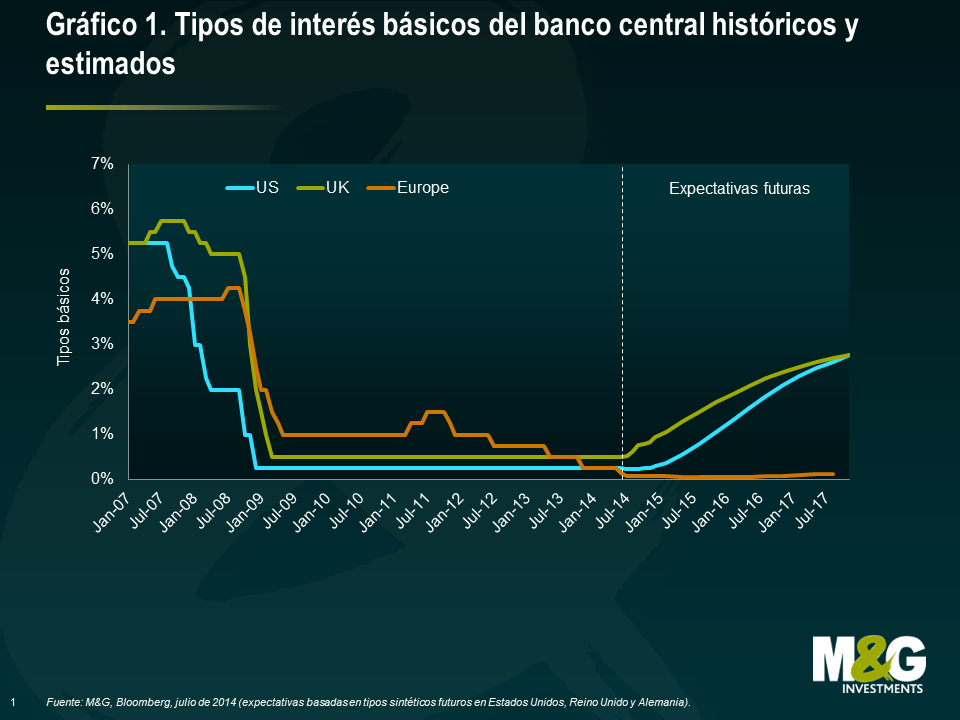

Estamos entrando en una nueva etapa para los tipos de interés en el mundo desarrollado. El largo periodo de política monetaria cada vez más relajada está empezando a acercarse a su fin. Ante la reducción de la expansión cuantitativa (QE) de la Reserva Federal (Fed), los inversores esperan presenciar las primeras subidas de tipos en muchos años, primero en Reino Unido y poco después en Estados Unidos (ver gráfico 1). El objeto principal del debate es sobre las cuestiones de “cuándo” y “a qué ritmo” subirán los tipos de interés, pero no si subirán. Para los inversores de deuda en especial, esta transición ha planteado muchas cuestiones difíciles. Después de haberse beneficiado mucho de la caída de las rentabilidades y del estrechamiento de los diferenciales de crédito, el cambio a un ciclo más restrictivo creará muchas dificultades y desafíos para obtener rentabilidades en muchas clases de activos de renta fija.

En consecuencia, cualquier producto o instrumento que pueda ayudar a los inversores a navegar en este entorno, es objeto, con razón, de mucho interés y atención. En el último post de nuestra serie Panoramic Outlook, nos centraremos en uno de estos instrumentos, el bono de high yield a tipo flotante, un instrumento que se ha popularizado entre muchos emisores y el mercado ha crecido hasta un total de 44.000 millones de dólares.

Un bono high yield a tipo flotante (FRN) presenta dos características fundamentales que lo definen: (1) un cupón a tipo flotante que se ajusta de forma automática en línea con las oscilaciones de los tipos de interés; (2) un diferencial de crédito relativamente alto que refleja el riesgo de crédito adicional de un emisor sin grado de inversión.

La combinación de estas dos características es la que hace posible no sólo que los inversores reciban una rentabilidad atractiva ahora, sino que también puedan beneficiarse de cupones más altos si los tipos de interés aumentan sin sufrir pérdidas de capital asociadas. Este último elemento, el que no se produzcan pérdidas de capital en un entorno de tipos de interés al alza, es la diferencia clave con el universo tradicional de bonos de cupón fijo cuyo precio desciende a medida que las rentabilidades suben.

En este tema, examinaremos en profundidad las características y la composición del mercado de bonos high yield a tipo flotante. También estudiaremos los principales factores impulsores de la rentabilidad, además de algunos riesgos y cómo pueden gestionarse.

Bonos high yield a tipo flotante 101

Las características fundamentales de los bonos high yield a tipo flotante pueden resumirse del siguiente modo:

- Es un bono emitido por una compañía que tiene una calificación crediticia inferior a grado inversión

- El cupón, que se paga normalmente de forma trimestral, está compuesto de:

- un componente variable que se ajusta en función de un tipo de referencia del mercado monetario, normalmente cada tres meses (en este artículo nos referiremos a esta referencia como “LIBOR a 3 meses”)

- un diferencial de crédito, que se fija para la vida del bono y refleja el riesgo de crédito adicional de prestar a determinada compañía

- El bono tiene un vencimiento fijo (normalmente 5-7 años en el momento de la emisión)

- El bono es un instrumento que cotiza en bolsa, que puede comprarse y venderse como cualquier otro bono high yield corporativo

- Por ejemplo, supongamos que un bono a 5 años se emite con un cupón del Líbor a 3 meses + 450 puntos básicos (pbs). Durante el primer año, el Líbor a 3 meses está en 50pbs, por lo que el cupón es de 500bps (o el 5%) a lo largo de este periodo. En el segundo año, el Líbor a 3 meses sube a 75pbs, por lo que el cupón aumenta hasta 75+450 = 525pbs, o el 5,25%, durante este periodo.

Características del mercado

| Table 1: Mercado de deuda high yield de tipo flotante comparado con otros mercados de bonos de cupón fijo | ||||

|---|---|---|---|---|

| Índice | High Yield a Tipo Flotante Global | Bonos Corporativos Globales | Corporativo Global | High Yield Global |

| Vencimiento Medio (años) | 4.5 | 8.9 | 8.7 | 6.1 |

| Duración efectiva (años) | 0.03 | 7.2 | 6.2 | 4.2 |

| Duración de diferencial (años) | 2.1 | 6.9 | 6.1 | 4.1 |

| Valor nominal (Miles de millones de dólares) | 44 | 23,081 | 7,964 | 2,057 |

| Rentabilidad hasta el vencimiento (%) | 4.5 | 1.3 | 2.7 | 6.1 |

| Diferencial (frente a bonos soberanos, pbs) | 400 | 14 | 110 | 435 |

| Calificación compuesta | B1 | AA1 | A3 | B1 |

| Fuente: M&G, BofA Merrill Lynch, 5 de agosto de 2014. | ||||

La Tabla 1 que figura a continuación destaca algunas de las características del mercado de deuda high yield a tipo flotante y lo compara con los mercados más tradicionales de bonos soberanos, corporativos y high yield de cupón fijo, utilizando datos de los índices de renta fija de Bank of America Merrill Lynch.

En términos de riesgo de crédito (medido por el ráting compuesto) y de diferencial de crédito (la prima de rentabilidad frente a los bonos soberanos que compensa a los inversores por el mayor riesgo de impago), el mercado de bonos high yield a tipo flotante es muy similar al mercado high yield tradicional. Esto es lógico ya que ambos tienen muchos emisores subyacentes en común.

La gran diferencia aparece cuando vemos las cifras de duración efectiva. La duración efectiva mide la sensibilidad de los precios de los bonos a los cambios en las rentabilidades. Una duración de 4,2 años significa que por cada 1% de aumento de las rentabilidades, habrá una pérdida de capital de aproximadamente un 4,2%. La duración efectiva del High Yield Floating Rate Index es muy cercana a cero (debido al reajuste periódico de cupones, los flujos de caja sólo se fijan para un corto periodo de tiempo). Esto significa que si, en condiciones comparables, se produce una venta masiva en los mercados de deuda soberana y todas las rentabilidades de la renta fija tienen ajustarse al alza, la pérdida de capital será cercana a cero.

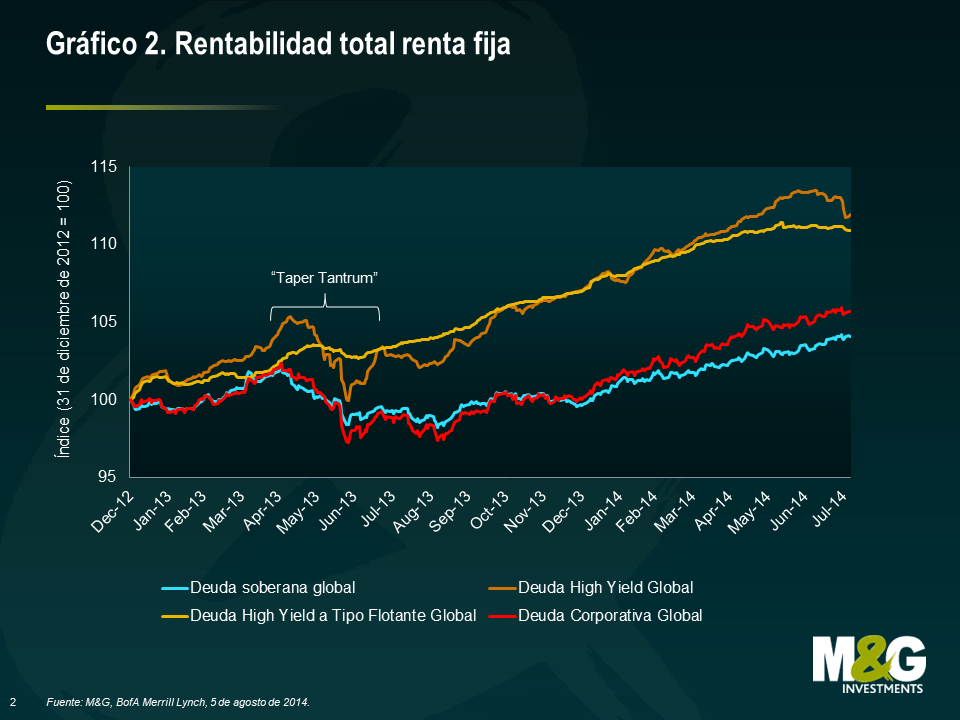

Esta limitada exposición a las oscilaciones en las rentabilidades generales significa que el mercado de deuda high yield a tipo flotante tiende a ser mucho menos sensible a la volatilidad provocada por los tipos de interés del mercado. De hecho, durante el llamado ‘taper tantrum’ de 2013, cuando el ex Presidente de la Fed, Ben Bernanke, expuso por primera vez la idea de que iba a empezar a retirar la QE, los precios del mercado de deuda high yield a tipo flotante fueron mucho más resistentes que los de otros grandes mercados de deuda, ya que los inversores se ajustaron a la idea de una política monetaria más estricta (ver gráfico 2).

También podemos analizar cómo podría operar en bonos concretos. En julio de 2014, Iceland Ltd, un supermercado británico, emitió un FRN de 350 millones de libras, con un cupón del LIBOR + 425pbs y con vencimiento en 2020, y un bono de 400 millones de libras al 6,25% con vencimiento en 2021. Ambos bonos son obligaciones garantizadas senior con idéntico rango de prelación (pari passu) que son emitidas por la misma compañía. En otras palabras, el riesgo de crédito en los dos instrumentos es idéntico. Sin embargo, el riesgo de exposición a los tipos de interés es muy diferente. Veamos los siguientes escenarios hipotéticos:

- Los dos bonos comienzan el año con un precio 100% del nominal.

- Durante los primeros seis meses del año, el Líbor a 3 meses está en 0,56%.

- A mitad de año, el Banco de Inglaterra aumenta de forma inesperada el tipo bancario en 50pbs, lo que hace subir el LIBOR a 3 meses al 1,06% y las rentabilidades de la deuda pública británica (gilts) aumentan en esa misma cantidad en toda la curva.

- Los diferenciales de crédito permanecen constantes a lo largo de todo el año.

Aunque resulta un escenario improbable, ayuda a simplificar los números. La duración por tipo de interés del bono al 6,25% con vencimiento en 2021 está cercana a 5,5 años, por lo que un cambio de 50pbs en las rentabilidades subyacentes significa una pérdida de capital de en torno al 2,7%. Esto se compensa con el 6,25% del rendimiento del cupón, de forma que la rentabilidad total a lo largo de un año es del 3,6%.

| Bono Islandia | Fijo 6.25% 2021 | FRN 2020 (L+425) |

|---|---|---|

| Cambio de precio (%) | -2.68 | 0.00 |

| Rentabilidad cupón (%) | 6.25 | 5.06 |

| Rentabilidad total (%) | 3.57 | 5.06 |

Por el contrario, el FRN tiene una duración por tipo de interés mínima, por lo que no sufre pérdidas de capital. En efecto, mientras el LIBOR sube 50pbs durante la segunda mitad del año, el cupón sube desde un 4,81% anualizado a un 5,31% (es decir, una media del 5,06%). Lo importante es que el FRN no sufre por la volatilidad de tipos general, y al mismo tiempo, en realidad se beneficia de un cupón más alto, ya que el aumento del tipo bancario se traduce en un LIBOR más alto, elevando así las rentabilidades totales.

En este ejemplo, podemos apreciar con claridad las ventajas de los instrumentos a tipo flotante sobre los equivalentes a tipo fijo en un entorno de tipos de interés al alza.

Es importante señalar, sin embargo, que como instrumentos sin grado de inversión, siguen teniendo exposición a los movimientos generales en los diferenciales de crédito dentro del mercado de tipo flotante. En la tabla 1, podemos ver que la duración por diferencial en el mercado high yield a tipo flotante es 2,1 años. Así pues, si los diferenciales se ampliaran de media 100pbs hasta 500pbs, se produciría una pérdida de capital asociada de aproximadamente un 2,1%, y viceversa si los diferenciales se estrecharan.

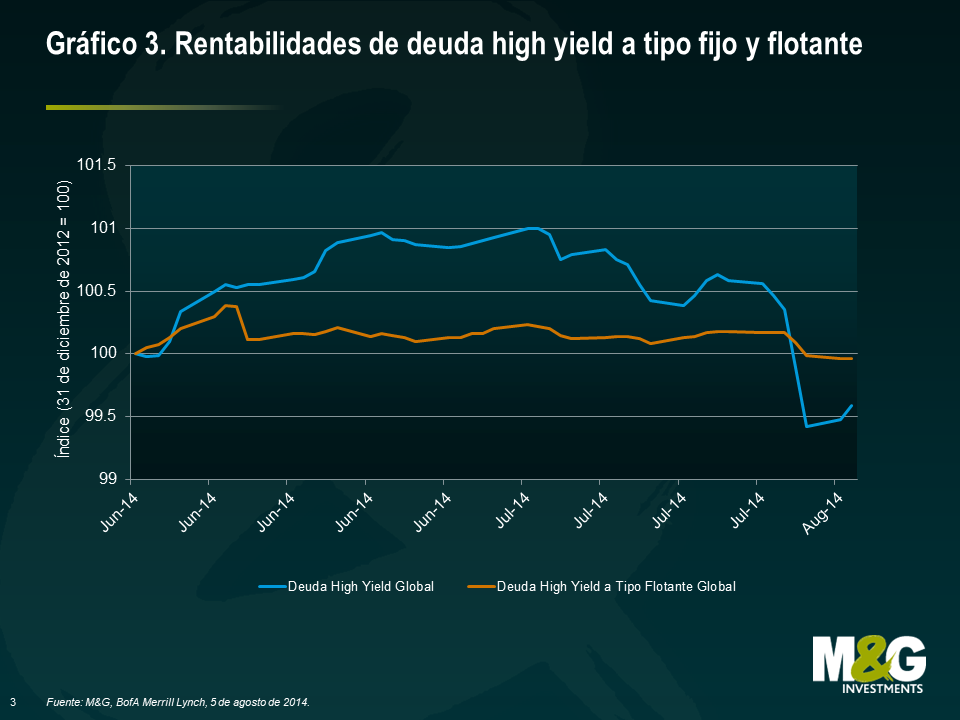

Sin embargo, la duración por diferencial está en torno a la mitad de la del universo high yield tradicional, que se sitúa en 4,1 años. Esto supone que en tiempos de aversión al riesgo y de ampliación de los diferenciales de crédito, el impacto sobre los precios para el mercado de deuda high yield a tipo flotante será comparativamente más bajo. Durante la fase de debilidad reciente, a finales de julio y agosto de 2014, pudimos comprobar cómo operaba esta relación (ver gráfico 3).

Por otro lado, si los diferenciales se estrecharan desde los niveles actuales, cabría esperar que el mercado high yield a tipo flotante experimentara, de forma correlativa, un aumento del capital menor que el del universo high yield tradicional, dada la duración más reducida y el menor nivel, de media, de protección frente a amortización anticipada (una cláusula diseñada para proteger a los bonistas que impide la amortización del bono antes del vencimiento).

Un mercado globalmente diversificado

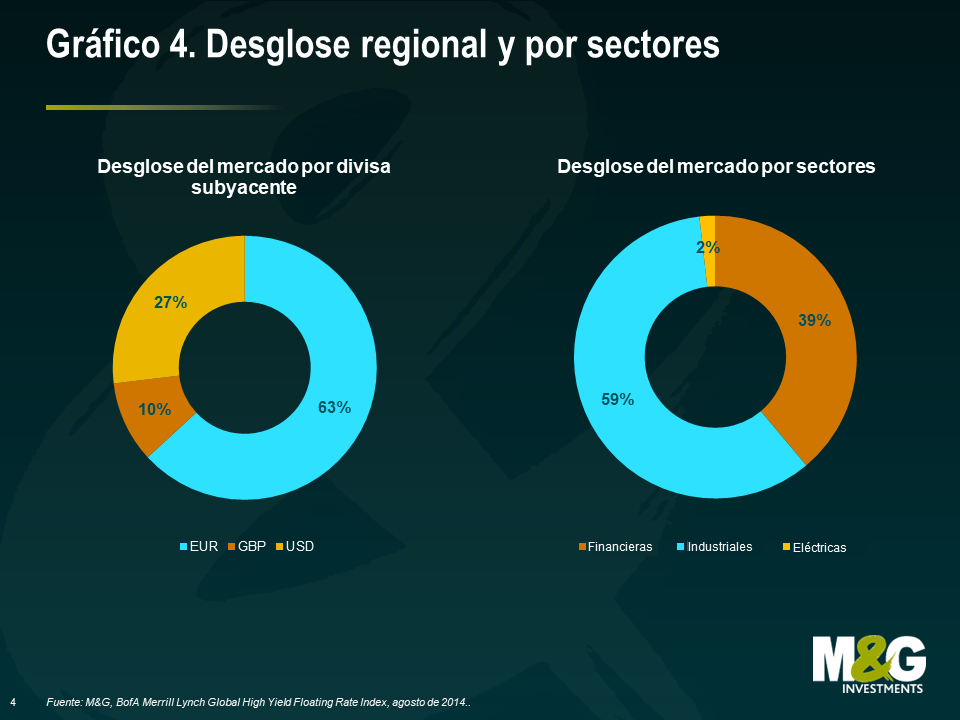

En cuanto a los emisores subyacentes, el mercado de deuda high yield a tipo flotante está bien diversificado entre diferentes regiones y sectores (ver gráfico 4).

En la actualidad, existe un sesgo hacia los mercados en libras esterlinas y en euros, motivado en parte por la tendencia de los emisores europeos a refinanciar la deuda bancaria en el mercado de bonos.

Al emitir FRNs, las compañías pueden conservar una estructura de deuda similar a los préstamos bancarios, pero acceden a fuentes de financiación con mayor profundidad y diversificación. Los bancos de Estados Unidos tienen, de media, menos restricciones de capital que el sistema bancario europeo, de ahí que su necesidad de recurrir a nuevas fuentes de capital haya sido menos acuciante.

De todas formas, a lo largo de los últimos meses se ha producido una corriente constante de emisiones europeas y estadounidenses, como podemos ver en la tabla 2.

La otra tendencia importante que podemos apreciar es la preponderancia de las emisiones industriales sobre las financieras. Esperamos que esta situación se mantenga a corto plazo, y que con el tiempo aumente la proporción de emisores industriales en el mercado.

| Table 2: Selección de nuevas emisiones en 2014 | ||||||

|---|---|---|---|---|---|---|

| Fecha de emisión | Emisor | Sector | Diferencial de emisión (pbs) | Vencimiento | Cantidad emitida (millones) | País |

| Feb-14 | Innovia Group | Bienes de capital | 500 | Mar-20 | €342 | UK |

| Mar-14 | Premier Foods | Consumo no cíclico | 500 | Mar-20 | £175 | UK |

| Mar-14 | Kerneos Tech Group | Industria básica | 475 | Mar-21 | €150 | France |

| Apr-14 | Eden Spring | Consumo no cíclico | 550 | Apr-19 | €210 | Israel |

| Apr-14 | Monier | Industria básica | 500 | Oct-20 | €315 | France |

| Apr-14 | Stonegate | Consumo cíclico | 475 | Apr-19 | £140 | UK |

| Apr-14 | Quick | Consumo cíclico | 475 | Apr-19 | €440 | France |

| Apr-14 | Quick | Consumo cíclico | 750 | Oct-19 | €155 | France |

| Apr-14 | Chesapeake Energy | Energía | 325 | Apr-19 | US$1,500 | USA |

| May-14 | Galapagos | Bienes de capital | 475 | Jun-21 | €325 | Germany |

| May-14 | AES Corp | Eléctricas | 300 | Jun-19 | US$775 | USA |

| May-14 | Avis Budget Group | Servicios | 275 | Dec-17 | US$250 | USA |

| May-14 | Novacap | Industria Básica | 500 | May-19 | €310 | France |

| Jun-14 | Xefin | Industria Básica | 375 | Jun-19 | €325 | Germany |

| Jun-14 | Montichem | Industria Básica | 475 | Jun-21 | €175 | Germany |

| Jun-14 | HEMA | Consumo cíclico | 525 | Jun-19 | €250 | Netherlands |

| Jun-14 | Dry Mix Solutions | Industria básica | 425 | Jun-21 | €550 | France |

| Fuente: M&G, Bloomberg, 2014. | ||||||

Factores impulsores de la rentabilidad y principales riesgos

Para los inversores del mercado de bonos high yield a tipo flotante, los factores clave que influirán en su rentabilidad serán:

- Diferenciales de crédito – el rendimiento, en forma de diferencial de crédito sobre el LIBOR, probablemente será un componente importante de la rentabilidad total, especialmente en un entorno de tipos de interés bajos. Como los emisores de este mercado tienen una calificación inferior a grado de inversión, el diferencial de crédito que los inversores reciben es más alto que en otros mercados de renta fija para compensarlos por este riesgo (actualmente en torno a 400pbs). Como se ha mencionado anteriormente, las rentabilidades también estarán determinadas por los cambios en los diferenciales de crédito. En los momentos en que los diferenciales se estrechen, las rentabilidades subirán, impulsadas por las ganancias de capital; en los momentos de ampliación de diferenciales, los inversores experimentarán pérdidas de capital.

- Tipos de interés – La evolución de los tipos de interés a corto plazo también tendrá repercusión. Si los tipos de interés a corto plazo caen, las rentabilidades totales también descenderán, ya que el cupón se reduce automáticamente, y viceversa si los tipos a corto plazo subieran.

- Tasas de impago – Si las tasas de impago de la deuda high yield aumentan, las rentabilidades de los inversores se verían afectadas ya que determinados bonos podrían sufrir debido a las amortizaciones de capital durante un proceso de quiebra. Por lo tanto, las rentabilidades más escasas se darían durante un periodo de tipos de interés a la baja, ampliación de los diferenciales de crédito y aumento de los impagos. Las mejores rentabilidades se obtendrían durante un periodo de tipos de interés al alza, estrechamiento de los diferenciales de crédito y tasas de impago bajas o en descenso.

Bonos high yield a tipo flotante frente a préstamos apalancados

Dadas las características que se describen en este artículo, no es extraño que los FRN compartan muchas de las características de inversión de los préstamos apalancados (cupones de tipo flotante, posición privilegiada en la estructura de capital, emisores sin grado de inversión).

Sin embargo, hay pequeñas aunque importantes diferencias entre las dos clases de activos. La más importante de todas para los inversores europeos no institucionales es el hecho de que los FRN high yield pueden ser incluidos en organismos de inversión de tipo abierto (es decir, “OICVM”), mientras que actualmente se considera que los préstamos apalancados sólo son aptos para inversores institucionales. Hasta la fecha, esto ha significado que los inversores no institucionales sólo pueden acceder a este mercado a través de vehículos de tipo cerrado como los trusts de inversión.

Sin embargo, con la aparición del mercado de bonos high yield a tipo flotante, los inversores no institucionales de toda Europa podrán acceder a este mercado utilizando un fondo tradicional de tipo abierto.

| FRNS High yield | Préstamos apalancados | |

|---|---|---|

| Cupón | LIBOR + margen fijo | LIBOR + margen fijo |

| Calificación crediticia | Grado no inversión | Grado no inversión |

| Seguridad | Normalmente con garantía primera clase / senior | Normalmente con garantía primera clase / senior |

| Liquidez | Liquidación a cotización diaria T+3 | Menos líquidos, liquidación incierta |

| Público/Privado | Sólo información pública | Información pública y privada |

| Pueden incluirse en UCITS | Sí – pueden incluirse en fondos de tipo abierto vendidos a inversores no institucionales | No – están limitados a inversores institucionales. No-los inversores institucionales sólo pueden obtener exposición a través de fondos de tipo cerrado |

Mitigar el riesgo de impago

Ejemplos de FRN high yield

Compañía: Vue Cinemas

Cantidad emitida: €290 millones de euros

Cupón: Euribor a 3 meses +525pbs

Vencimiento: Julio 2020

Calificación crediticia: B2/B

Región: Reino Unido y Europa del Norte

Vue es un operador cinematográfico líder en Reino Unido y el norte de Europa. Es una empresa centrada en el consumidor que genera un flujo de caja resistente y creemos que está bien posicionado para beneficiarse del rebote de la confianza del consumidor y del gasto en distribución en Reino Unido.

Compañía: Chesapeake Energy

Cantidad emitida: US$1,500 millones de dólares

Cupón: Líbor a 3 meses USD +325bps

Vencimiento: Abril 2019

Calificación crediticia: Ba1/BB+

Región: US

Chesapeake, la mayor compañía de exploración y producción de gas pizarra de Estados Unidos, con una capitalización de mercado aproximadamente de 18.000 millones de dólares, disfruta de una fuerte base de activos en importantes yacimientos de gas onshore y un balance en auge.

Compañía: Wind Telecomunicazioni

Cantidad emitida: €575 millones de euros

Cupón: Euribor a 3 meses +400bps

Vencimiento: julio 2020

Calificación crediticia: Ba3/BB

Región: Italia

Wind, una empresa italiana de telecomunicaciones es uno de los mayores emisores de bonos high yield de Europa. Sus bonos garantizados senior están sólidamente sustentados por un fuerte flujo de caja subyacente.

Consideramos que el riesgo de impago es el principal riesgo que hay que gestionar a lo largo del ciclo, ya que es el factor principal que puede acarrear una pérdida de capital permanente. ¿Cómo puede gestionarse este riesgo? Creemos que hay tres mitigadores principales:

- Diversificación – Asegurarse de que una inversión en este mercado está diversificada geográficamente y por sectores ayuda a proteger a los inversores frente a crisis singularizadas importantes que podrían precipitar impagos en un sector o una región.

- Análisis de crédito – Al tratarse de compañías sin grado de inversión, los riesgos empresarial, financiero y jurídico asociados con cada bono emitido pueden ser muy complejos. En consecuencia, es crucial tener la experiencia y capacidad de valorar estos riesgos caso por caso.

- Invertir en instrumentos garantizados senior – Los instrumentos garantizados senior o de primer rango tienen un derecho de prioridad sobre los activos de un emisor en caso de quiebra. Esto significa que los índices de recuperación son mucho más altos de media que en el caso de las obligaciones sin garantía (ver tabla 3). Los FRN high yield son, con frecuencia, instrumentos garantizados senior o están situados junto a los préstamos en la estructura de capital. Empleando como modelo los datos de Estados Unidos que figuran a continuación, cabe esperar que los índices de recuperación en este mercado estén entre el 60-80% a largo plazo.

| Table 3: Índices medios de recuperación de deuda corporativa no financiera en América del Norte medida por la recuperación final, 1987-2013 | ||||||

|---|---|---|---|---|---|---|

| Posición lien | Año de emisión | Año de impago | ||||

| 2013 | 2012 | 1987-2013 | 2013 | 2012 | 1987-2013 | |

| Préstamos | 73.3% | 91.7% | 80.3% | 81.3% | 77.2% | 80.3% |

| Bonos con garantía senior | 67.5% | 63.6% | 63.5% | n/a | 71.2% | 63.5% |

| Bonos sin garantía senior* | 4.5% | 36.0% | 48.1% | n/a | 39.3% | 48.1% |

| Bonos subordinados** | 0.0% | 9.2% | 28.2% | n/a | 13.5% | 28.2% |

| * El índice de recuperación de bonos sin garantía senior de 2013 está basado en cinco casos observados. | ||||||

| ** Incluye deuda subordinada senior, subordinada, y subordinada junior. El índice de recuperación de subordinada de 2013 está basado en la observación. | ||||||

| Fuente Moody’s, agosto de 2014. | ||||||

Una nueva herramienta

Como esperamos que haya quedado claro en este artículo, los bonos high yield a tipo flotante ofrecen a los inversores de renta fija una combinación única de características, es decir, exposición a los diferenciales de crédito junto con un riesgo de tipos de interés considerablemente inferior. En consecuencia, creemos que el desarrollo de este mercado proporcionará a los inversores de deuda una nueva herramienta que no sólo mitiga los potenciales peligros de subidas de tipos, sino que también les ofrece un instrumento que realmente saca provecho de la próxima fase del ciclo de política monetaria.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes