Outlook General de Anthony Doyle

Frenos a la rentabilidad: ¿subirán los tipos de interés tras el fin de la expansión cuantitativa?

Si hablase con la mayoría de los economistas y estrategas de inversión del mundo, casi todos le dirían que no es el momento de invertir en activos de renta fija, sobre todo en bonos gubernamentales. La mayoría señalará que los tipos de interés están en mínimos y que, por lo tanto, solo pueden subir. Tras las ventas masivas soportadas por los mercados de bonos en 2013, cuando la Reserva Federal estadounidense (Fed) sugirió por primera vez que podría empezar a reducir gradualmente sus compras mensuales de activos (el famoso ‘tapering’), fueron muchos los que predijeron que el fin del programa de expansión cuantitativa (QE) de la Fed podría actuar como un catalizador para el mercado de renta fija. Al ritmo actual del tapering, la Fed pondrá fin al experimento del QE en octubre de este año.

En esta nueva edición del Outlook General, ofrezco una visión alternativa a la opinión de consenso de que los tipos de interés aumentarán inevitablemente, para lo que analizo algunas de las dinámicas de los mercados de renta fija que han sorprendido a los inversores durante este periodo de políticas monetarias no convencionales. Existen varias razones para pensar que los tipos de interés de los bonos podrían no aumentar significativamente tras el fin del QE. En primer lugar, dada la fragilidad de la recuperación económica mundial y el elevado nivel de endeudamiento de la economía estadounidense, es poco probable que los tipos de interés regresen a los niveles previos a la crisis, lo que limita el potencial de caída de los activos de renta fija. En segundo lugar, la inflación se está viendo sometida a fuertes presiones deflacionistas de naturaleza estructural que la mantienen en niveles bajos. Por último, existe (y es probable que continúe) una fuerte demanda de activos de renta fija por parte de los grandes inversores institucionales y los bancos centrales, además de otro importante factor técnico: el exceso de ahorro mundial (‘global savings glut’).

El entorno económico actual

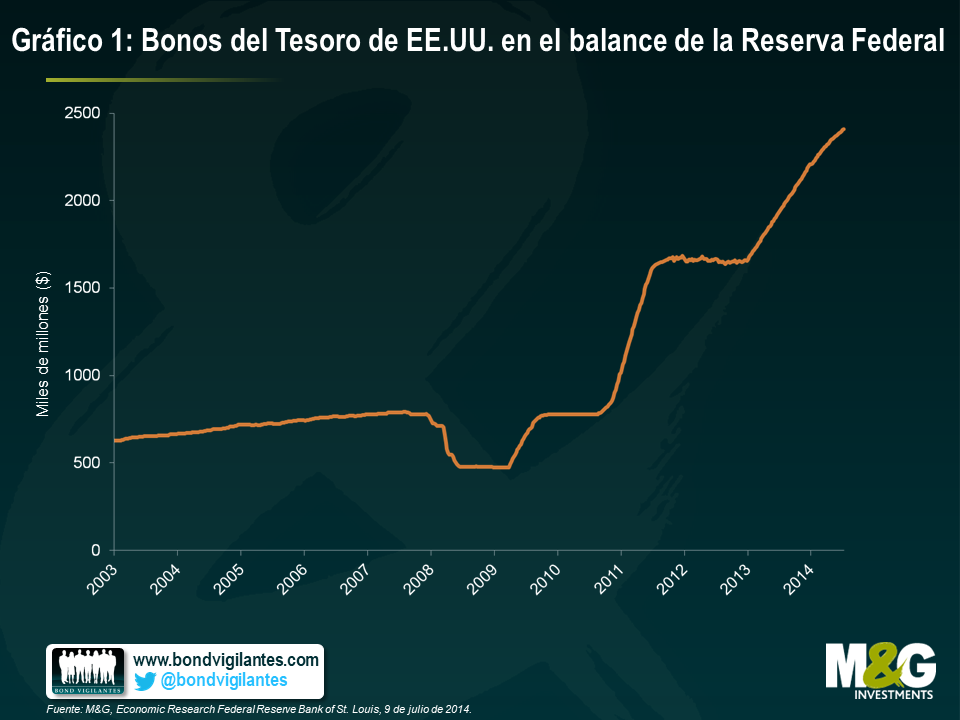

La presidenta de la Fed, Janet Yellen, y el Comité Federal de Mercado Abierto (FOMC) continúan en 2014 con la retirada gradual del masivo programa de compra de activos. Obviamente, las cuatro rondas de expansión cuantitativa han tenido un impacto sobre las rentabilidades de los bonos. Según una estimación1 del Banco de Pagos Internacionales (BIS) , los tipos a cinco años del bono a diez años se sitúan unos 90-115 puntos básicos por debajo de donde lo harían normalmente. En la actualidad, la Fed posee cerca de 2,4 billones de dólares en deuda del gobierno estadounidense, como se muestra en el gráfico 1

La pregunta que se hacen los mercados es qué ocurrirá cuando esa enorme fuente de demanda de treasuries que es la Reserva Federal abandone el mercado.

El comportamiento pasado de los tipos de interés del bono a diez años no nos da muchas pistas sobre cómo evolucionarán en el futuro. Durante la primera ronda de expansión cuantitativa (QE1), por ejemplo, el tipo de interés del bono a diez años se redujo en unos 175 puntos básicos pero después volvió a los niveles previos a la crisis. En un momento dado durante el QE2, los tipos ganaron cerca de 125 puntos básicos para después caer hasta el nivel del 3%. Durante el QE3, el tipo de interés del bono a diez años cedió unos 20 puntos básicos. En 2013, el mercado de bonos reaccionó bruscamente a las declaraciones del entonces presidente de la Fed, Ben Bernanke, ante el Congreso de Estados Unidos, y los tipos de interés sumaron más de 100 puntos básicos. Este año, a pesar de que la Fed está reduciendo gradualmente sus compras de activos, los tipos han caído unos 50 puntos básicos. Resulta demasiado simplista pensar que el comportamiento de los precios de los bonos no es más que una función de la expansión cuantitativa de la Fed, por lo que el mercado de bonos debe estar sometido a la acción de otras fuerzas.

1Bank of International Settlements Working Paper: The interest rate effects of government debt maturity

http://www.bis.org/publ/work415.pdf

Tipos de interés de los bonos gubernamentales: ¿más bajos durante más tiempo?

Resulta bastante útil intentar identificar las otras fuerzas que están actuando en el mercado de bonos del gobierno de Estados Unidos. ¿Sería posible que los tipos de interés de los bonos gubernamentales se mantuviesen bajos durante más tiempo, para sorpresa del mercado?

El mercado de treasuries es el mercado de bonos gubernamentales más grande y más profundo del mundo y por eso representa el tipo de interés libre de riesgo, es decir, el tipo de interés que podría esperarse de una inversión totalmente exenta de riesgo en un periodo de tiempo. Este tipo de interés libre de riesgo actúa como referencia para otros activos de renta fija, como los bonos corporativos con grado de inversión o de high yield. En este momento del ciclo económico y de crédito, parece que existen tres factores (o ‘frenos’) que limitan las posibles subidas de tipos y que los inversores deberían tener presentes.

Freno 1: el tipo de interés oficial de la Fed se mantendrá en un nivel bajo durante mucho tiempo

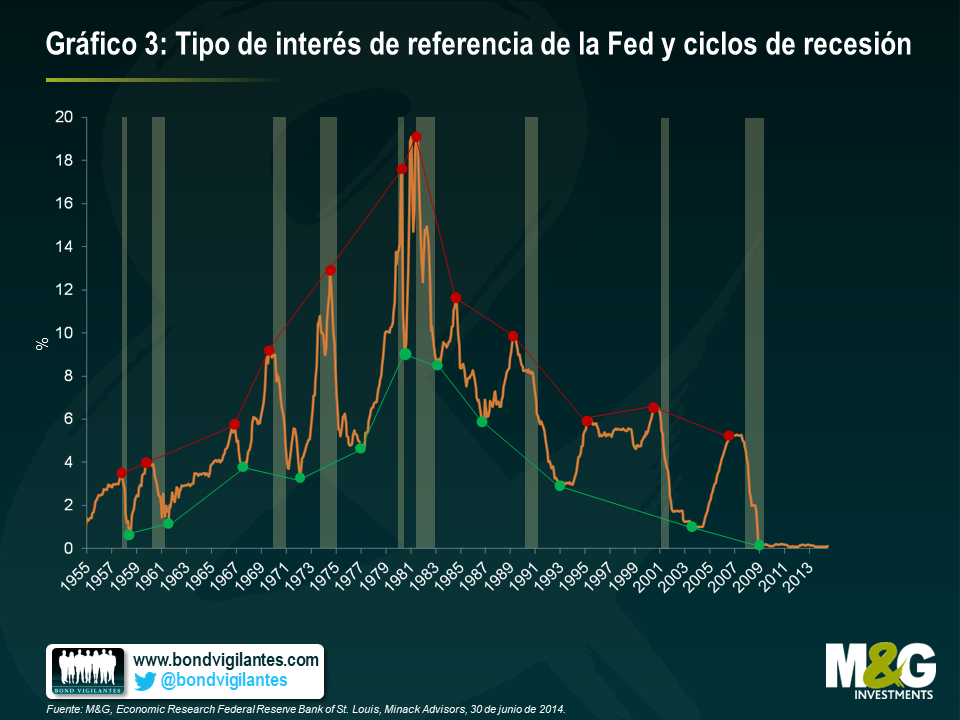

A lo largo de los últimos treinta años, los ciclos de los tipos de interés nominales de Estados Unidos han registrado mínimos y máximos cada vez más moderados (ver gráfico 3), por diversas razones. En primer lugar, la menor inflación ha contribuido de forma decisiva a la caída de los tipos de interés. En segundo lugar, el hecho de que los bancos centrales se independizasen de sus respectivos gobiernos reforzó significativamente su credibilidad. En tercer lugar, la adopción de objetivos de inflación y de una política monetaria orientada a la estabilidad de los precios resultó importante a la hora de fijar las expectativas de inflación tanto de los consumidores como del mercado.

El aspecto más relevante del tipo de interés oficial de la Fed es si contribuye a estimular el crecimiento económico o si, por el contrario, lo frena. En términos generales, la política monetaria puede considerarse expansiva si el tipo de interés es inferior al tipo de interés natural (el que resulta coherente para el crecimiento potencial). En ese caso, la diferencia entre los dos tipos de interés reflejaría el alcance de la política de estímulo.

El problema para los economistas es que el tipo de interés natural no es observable, aunque puede calcularse mediante un modelo que identifica el tipo de interés que prevalecería cuando el crecimiento alcanzase su potencial. Si aplicásemos el modelo2 desarrollado por los economistas de la Reserva Federal, el tipo de interés natural se situaría ahora mismo en el -0,4% (ver gráfico 4). Esta estimación lleva reduciéndose, en general, desde los años sesenta. Exceptuando un par de breves periodos en los últimos quince años, el tipo de interés real ha sido inferior al tipo de interés natural, lo que indica que se ha mantenido una política monetaria expansiva que ha fomentado el endeudamiento y la toma de riesgos.

Los ciclos de los tipos de interés nominales de Estados Unidos se han ido moderando al tiempo que la economía estadounidense incrementaba su nivel de endeudamiento. Es probable que esta situación continúe en el ciclo actual, lo que sugiere que los tipos de interés alcanzarán un máximo muy inferior al registrado en anteriores periodos de contracción monetaria. Las elevadas ratios de endeudamiento implican que serán necesarias menos subidas de tipos y más graduales para frenar la actividad económica, por lo que la Fed no tendrá que actuar con la dureza mostrada en ocasiones anteriores para enfriar la economía y controlar la inflación. En un mundo adicto a los bajos tipos de interés, es probable que veamos menos subidas de tipos en la próxima década.

Piense en un corredor de maratones en su mejor momento. Mientras esté en activo, tendrá un nivel de grasa corporal inferior al de la persona media pero, cuando deje de correr, engordará (mucho) a consecuencia de una dieta menos estricta y de la menor actividad física. La falta de entrenamiento y el aumento de peso ralentizarán inevitablemente al corredor, que ya no podrá competir al mismo ritmo que antes.

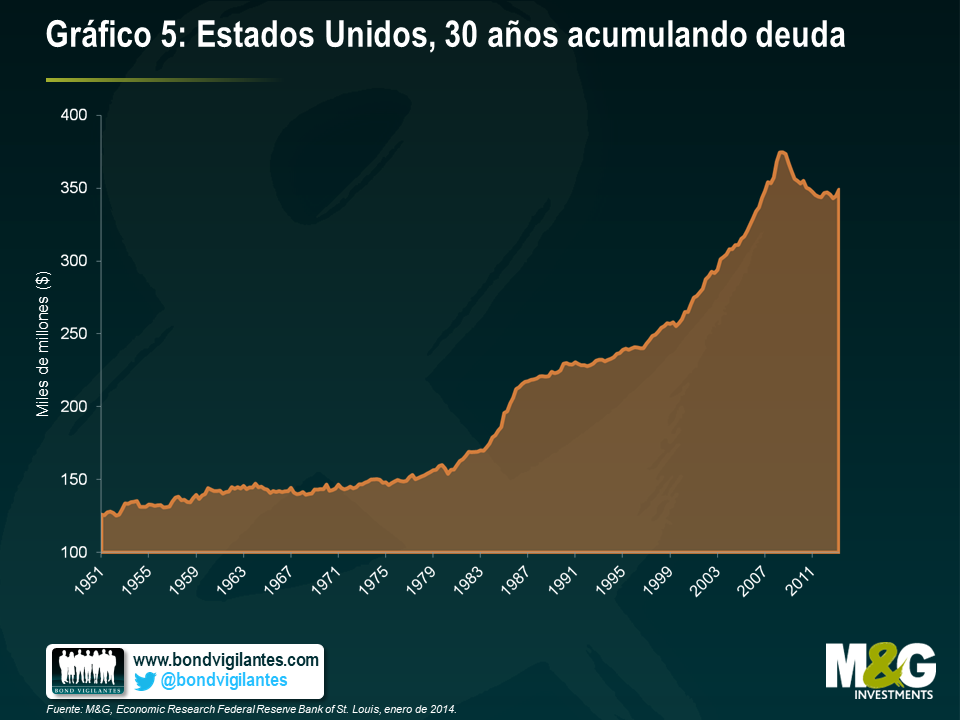

Esta analogía resulta útil para describir los efectos de la enorme deuda acumulada en todos los niveles de la economía estadounidense: hogares, compañías, bancos y gobierno. La deuda total en relación al PIB está en torno al 350%, como se muestra en el gráfico 5. Durante más de una generación, el gobierno, los consumidores y las empresas se han endeudado impunemente, conscientes de que la persistente inflación se ‘comería’ parte de sus deudas. En la actualidad, esos agentes económicos no solo se ven asfixiados bajo una pila de deuda sino que el valor real de lo que deben podría verse incrementado por la deflación. Es lo que los economistas denominan ‘deflación de la deuda’. La economía estadounidense no podrá deshacerse del excesivo endeudamiento acumulado a lo largo de los últimos treinta años a menos que los tipos de interés se mantengan bajos.

Pese a la moderación de los últimos años, el desapalancamiento registrado por la economía no es suficiente. Las elevadas ratios de deuda solo son sostenibles porque los tipos de interés se mantienen en niveles que no veíamos desde la década de los cincuenta. Volviendo a nuestra analogía, el corredor de maratones ha dejado de entrenar y ha cogido peso, por lo que no esperamos que pueda volver a competir al nivel al que lo hacía antes. Las compañías, los hogares, los bancos e incluso el gobierno de Estados Unidos no podrían enfrentarse a un aumento sustancial de los tipos de interés sin que la economía volviese a caer en recesión. Es posible que los tipos de interés, tanto los oficiales como los de los bonos, aumenten desde los niveles actuales, pero es poco probable que regresen a los niveles previos a la crisis.

2Thomas Laubach and John C. Williams, Measuring the Natural Rate of Interest

http://www.federalreserve.gov/pubs/feds/2001/200156/200156pap.pdf

Yellen sigue sus propias reglas de política monetaria

Los economistas y los mercados siguen acostumbrándose a la nueva presidenta de la Fed. Janet Yellen ha trabajado en el Sistema de la Reserva Federal y en la Casa Blanca durante un total de 16 años, por lo que echarle un vistazo a su extensa carrera académica y a sus trabajos de investigación puede darnos pistas sobre sus ideas en política monetaria.

Yellen ha publicado varios trabajos con su marido, George Akerlof, economista estadounidense ganador del premio Nobel de Economía en 2001. Su trabajo más famoso, “The Fair Wage – Effort Hypothesis and Unemployment”3, desarrolla un modelo en el que el esfuerzo de un trabajador depende de la diferencia entre el salario que recibe y su percepción de lo que constituiría un ‘salario justo’. La hipótesis es que, cuanto mayor sea la diferencia, menos se esforzará el trabajador.

Otro de sus trabajos con Akerlof, y quizás el más relevante para la política monetaria, data de 2004. En “Stabilization Policy: A Reconsideration”4 los autores revisan la literatura existente y muestran su desacuerdo con la opinión de Milton Friedman de que las políticas contracíclicas no influyen en el nivel medio de desempleo y producción. De nuevo, Yellen se centra en el mercado laboral y concluye que estar desempleado durante un periodo de recesión es peor que estar desempleado cuando la economía crece. Los autores afirman que “existen pruebas sólidas a favor de las políticas de estabilización y razones de peso para que los bancos centrales les den prioridad en el actual entorno de baja inflación”. Se trata de una visión muy distinta a la de la Reserva Federal de Alan Greenspan, que se resistía a aumentar los tipos de interés en periodos de fuerte crecimiento económico pero que los bajaba rápidamente cuando la economía entraba en recesión.

Otro de sus trabajos (“Waiting for Work”5, publicado con Akerlof y con el economista Andrew Rose) se centra en el fenómeno conocido como ‘lock-in’ o bloqueo por el que “los trabajadores que pierden su empleo durante la recesión esperan, de forma racional, a que mejore la situación económica antes de aceptar un nuevo trabajo. Los trabajadores prefieren estar desempleados durante la recesión porque, al esperar, pueden optar a los salarios más altos que ofrecerán los nuevos trabajos que se creen durante el periodo de expansión”. Yellen, Akerlof y Rose demostraron que los trabajadores contratados durante el ‘boom’ consiguen mejores salarios, mientras que aquellos contratados durante la recesión reciben salarios más bajos. Esto explicaría en parte por qué Yellen espera que la tasa de participación repunte en el futuro, a medida que los trabajadores vayan ganando confianza en la estabilidad de la recuperación económica.

Al designar a Janet Yellen como su presidenta, la Reserva Federal ha escogido a una economista con un sólido historial académico que ha centrado la mayor parte de su carrera en el estudio económico del factor trabajo. Al igual que en el caso de Ben Bernanke, cuya experiencia previa como especialista en la Gran Depresión le ayudó a enderezar la economía en los momentos más duros de la crisis crediticia, parece que Janet Yellen es la persona más indicada para liderar el Comité Federal de Mercado Abierto en el momento más adecuado. En lo que respecta al mandato dual de la Fed de mantener la estabilidad de los precios y conseguir el pleno empleo –siempre que la inflación lo permita– es probable que Yellen prefiera mantener una política monetaria acomodaticia. Así lo dejó entrever en su última comparecencia ante el Congreso estadounidense, cuando declaró que “mi previsión es que veremos incrementos salariales a medida que se reduzca el desempleo, hasta el punto de que los salarios nominales crecerán a un ritmo superior al de la inflación, por lo que el salario que los trabajadores se llevan a casa será mayor en términos reales. En caso de que esto no se produzca, francamente, me preocuparía el riesgo para el consumo”.

Parece que ahora son tres los indicadores económicos a tener en cuenta: la inflación, el desempleo y el crecimiento salarial. Si los salarios no crecen, es poco probable que Yellen decida aumentar los tipos de interés. El FOMC sigue nuevas reglas de política monetaria.

3 http://www.jstor.org/discover/10.2307/2937787?uid=3738032&uid=2&uid=4&sid=21104376303467

4 http://www4.fe.uc.pt/jasa/m_i_2010_2011/stabilizationpolicyreconsideration.pdf

5 http://www.nber.org/papers/w3385.pdf

Freno 2: los débiles datos económicos y las presiones deflacionistas estructurales

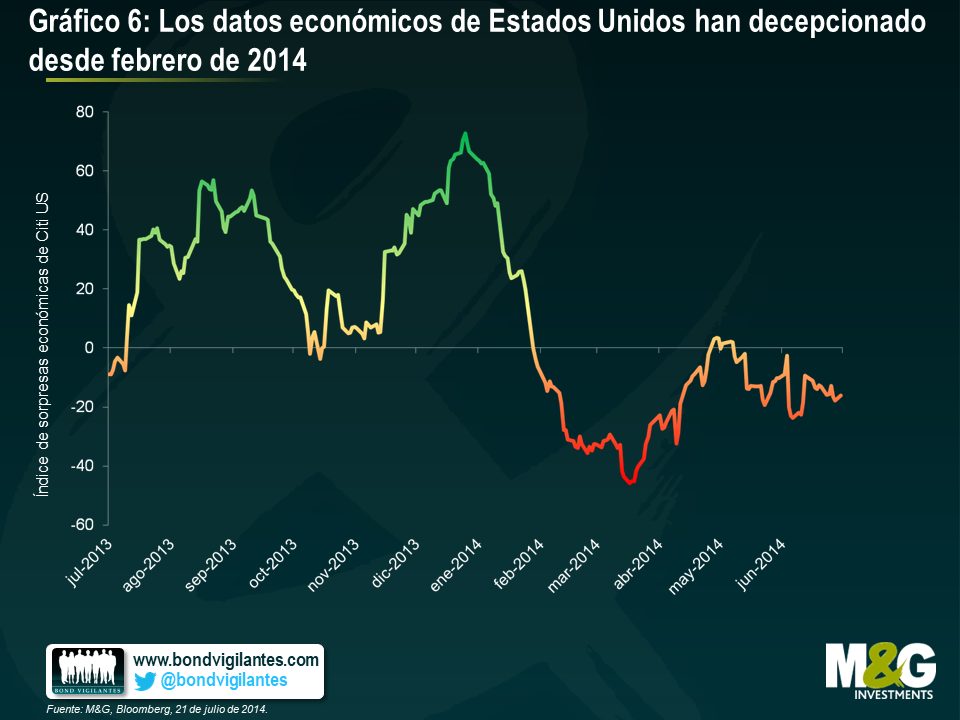

Es probable que el factor más relevante para el aumento del precio de los bonos haya sido la caída de la prima de inflación que los inversores exigen por comprar deuda estatal. El comportamiento de los bonos gubernamentales a largo plazo en lo que va de año sugiere que los compradores creen que la inflación se mantendrá en los niveles actuales (o incluso menos) durante bastante tiempo, lo que resulta razonable si tenemos en cuenta que los datos económicos llevan siendo inferiores a las previsiones de los economistas desde febrero, como puede verse en el gráfico 6. La Fed ha declarado en repetidas ocasiones que su política monetaria dependerá de la evolución de los datos. Aunque muchos atribuyen la reciente debilidad de los datos al mal tiempo invernal, parece que, de momento, la postura acomodaticia de la Fed está justificada.

A la hora de establecer las perspectivas de inflación, es importante reconocer que la economía mundial se ve sometida a presiones deflacionistas de tipo estructural como los procesos de desapalancamiento, la globalización y los avances tecnológicos que redundan en fuertes mejoras de productividad. Teniendo en cuenta estas fuerzas estructurales, conviene tener presente la experiencia de la renta fija japonesa ya que podría darnos pistas sobre el futuro comportamiento de los bonos del G7. Ver anexo “La japonización de los mercados de renta fija soberana” para obtener más información.

La ‘japonización’ de los mercados de renta fija soberana

A finales de los ochenta, Japón era un ejemplo para el resto del mundo a ojos de muchos economistas. Para la mayoría, Japón mostraba una clara ventaja competitiva con respecto a Estados Unidos en una amplia gama comercial de bienes de alta tecnología y producción en masa. Tras resurgir de la devastación de la Segunda Guerra Mundial, la economía japonesa registraba un sólido crecimiento año tras año.

En aquel momento, se argumentaba que la ética del trabajo de los japoneses era muy superior a la de los occidentales, lo que se traducía en sustanciales mejoras de productividad. Además, en un mundo cada vez más globalizado, la economía japonesa se beneficiaría de las altas tasas de ahorro y el lento crecimiento poblacional. Obviamente, la proximidad con China y Extremo Oriente le daría acceso a un gran número de trabajadores en los que externalizar los trabajos de baja cualificación peor remunerados, lo que permitiría una mayor especialización de la economía japonesa, apoyada en el elevado nivel educativo de su fuerza laboral.

Por desgracia, la realidad ha resultado ser bastante diferente. En la actualidad, la economía japonesa es un 40% más pequeña de lo que los economistas habían previsto a finales de los ochenta porque lleva dos décadas creciendo a un ritmo muy lento. Los hogares y las compañías han pasado la mayor parte de los últimos treinta años repagando la deuda acumulada durante la década de los ochenta. Saturados de préstamos fallidos, los bancos se negaban a dar crédito y preferían invertir en bonos del gobierno japonés.

Consciente del problema, el gobierno puso en marcha diversos programas de estímulo, a cargo del erario público, que tuvieron poco impacto sobre la economía real. El resultado es que la ratio de deuda sobre PIB del gobierno japonés ha pasado del 70% de finales de los ochenta a más del 200% en la actualidad. El banco central acabó interviniendo y, en 2001, llevó sus tipos de interés al 0% y puso en marcha un programa de expansión cuantitativa.

¿Qué lecciones pueden aprender los inversores en renta fija de la experiencia japonesa?

Una de las estrategias de inversión que siempre ha soportado pérdidas, en cualquier periodo de tiempo razonable, ha sido adoptar posiciones cortas en bonos del gobierno japonés (JGB). El mal comportamiento de esta estrategia ha sido tan constante en el tiempo que tiene su propio nombre: ‘widow maker’ (el enviudador). En los últimos 24 años, los tipos de interés de los JGB han caído inexorablemente desde el máximo del 8% alcanzado en 1990 hasta el 0,62% actual. A pesar del gran experimento monetario de las medidas de estímulo del primer ministro Abe, conocidas como ‘Abenomics’, el ‘widow maker’ sigue vivo y coleando.

¿Qué lecciones pueden aprender los inversores en renta fija de la experiencia japonesa?

Una de las estrategias de inversión que siempre ha soportado pérdidas, en cualquier periodo de tiempo razonable, ha sido adoptar posiciones cortas en bonos del gobierno japonés (JGB). El mal comportamiento de esta estrategia ha sido tan constante en el tiempo que tiene su propio nombre: ‘widow maker’ (el enviudador). En los últimos 24 años, los tipos de interés de los JGB han caído inexorablemente desde el máximo del 8% alcanzado en 1990 hasta el 0,62% actual. A pesar del gran experimento monetario de las medidas de estímulo del primer ministro Abe, conocidas como ‘Abenomics’, el ‘widow maker’ sigue vivo y coleando.

Una de las estrategias de inversión que siempre ha soportado pérdidas, en cualquier periodo de tiempo razonable, ha sido adoptar posiciones cortas en bonos del gobierno japonés (JGB). El mal comportamiento de esta estrategia ha sido tan constante en el tiempo que tiene su propio nombre: ‘widow maker’ (el enviudador). En los últimos 24 años, los tipos de interés de los JGB han caído inexorablemente desde el máximo del 8% alcanzado en 1990 hasta el 0,62% actual. A pesar del gran experimento monetario de las medidas de estímulo del primer ministro Abe, conocidas como ‘Abenomics’, el ‘widow maker’ sigue vivo y coleando.

Puede que la historia no se repita, pero a veces rima. Como puede verse en el gráfico, los tipos de interés de los bonos soberanos de Estados Unidos, Alemania y el Reino Unido están siguiendo una trayectoria inquietantemente parecida a la de los JGB en los noventa. La pregunta que surge es si las posiciones cortas en deuda gubernamental de mercados desarrollados se han convertido en el nuevo ‘widow maker’.

Freno 3: el exceso de ahorro mundial

El hecho de que los tipos de interés de los bonos hayan vuelto a caer este año, pese al tapering de la Fed, ha sorprendido a los inversores, entre otras cosas porque la clase de activo se ve respaldada por sólidos factores técnicos, algo difícil de prever y mucho más difícil de medir que las variables económicas como el desempleo o la inflación. Los factores técnicos que están respaldando a los treasuries estadounidenses se reflejan en los gráficos 7 y 8.

Las bajas rentabilidades de la deuda soberana durante el último ciclo de subidas de tipos desconcertaban al entonces presidente de la Fed, Alan Greenspan. Su sucesor, Ben Bernanke, ofreció una explicación plausible en 2005 al afirmar que las bajas rentabilidades de los bonos gubernamentales y la inversión de la curva de tipos podrían estar siendo causadas por un exceso de ahorro mundial.

Según Bernanke, el aumento del ahorro mundial registrado en la década anterior respondía a varios factores técnicos. En primer lugar, al fuerte incentivo al ahorro de los países desarrollados con una población envejecida, como Alemania o Japón. En segundo lugar, al hecho de que el mundo en desarrollo estaba pasando de ser un demandante neto a un generador neto de fondos en los mercados de capitales internacionales. Las economías emergentes estaban usando los ingresos generados por las reservas en divisa extranjera acumuladas tras las crisis previas para comprar treasuries estadounidenses y otros activos.

El gráfico 7 muestra los principales tenedores de treasuries: China, Japón y Bélgica. Sí, ha leído bien; Bélgica, un pequeño país con 11 millones de habitantes, es el tercer tenedor mundial de bonos del gobierno de Estados Unidos. No obstante, es poco probable que Bélgica esté comprando todos esos bonos, lo que ha levantado la sospecha de que las fuertes compras de los últimos ocho meses podrían deberse a que otros países están comprando en secreto desde el centro financiero de Bruselas. Podría ser China, o los bancos centrales, o el hecho de que Euroclear (el proveedor de servicios de custodia) tenga su sede en Bruselas. O quizás sea por otro motivo. Lo que sí sabemos es que la demanda de bonos del Tesoro estadounidense se ha acelerado en 2014. El exceso de ahorro mundial no ha desaparecido.

Otro factor de impulso para los mercados de renta fija reside en el buen comportamiento registrado tanto por las acciones como por los bonos en los últimos dos años. Ahora que han mejorado sus ratios de financiación, los planes de pensiones públicos y privados están intentando proteger las ganancias antes de que la volatilidad vuelva a repuntar.

A los gestores de planes de beneficio definido les gusta llevar una vida tranquila, por lo que resulta crucial que sean capaces de generar el dinero suficiente para cumplir con sus obligaciones con los empleados. Por este motivo, sus asignaciones a los activos más seguros, como la renta fija, han sido tradicionalmente muy altas.

Muchos planes de pensiones contaban con excelentes niveles de financiación a principios de siglo y los gestores de planes de beneficio definido dormían tranquilos. La situación cambió tras la crisis financiera de 2008, cuando las pérdidas registradas por el componente de renta variable de las carteras llevaron a muchos de estos fondos a territorio negativo. Ese recuerdo sigue vivo en la mente de los gestores y muchos juraron que reducirían el riesgo de sus carteras si alguna vez conseguían volver a estar completamente capitalizados.

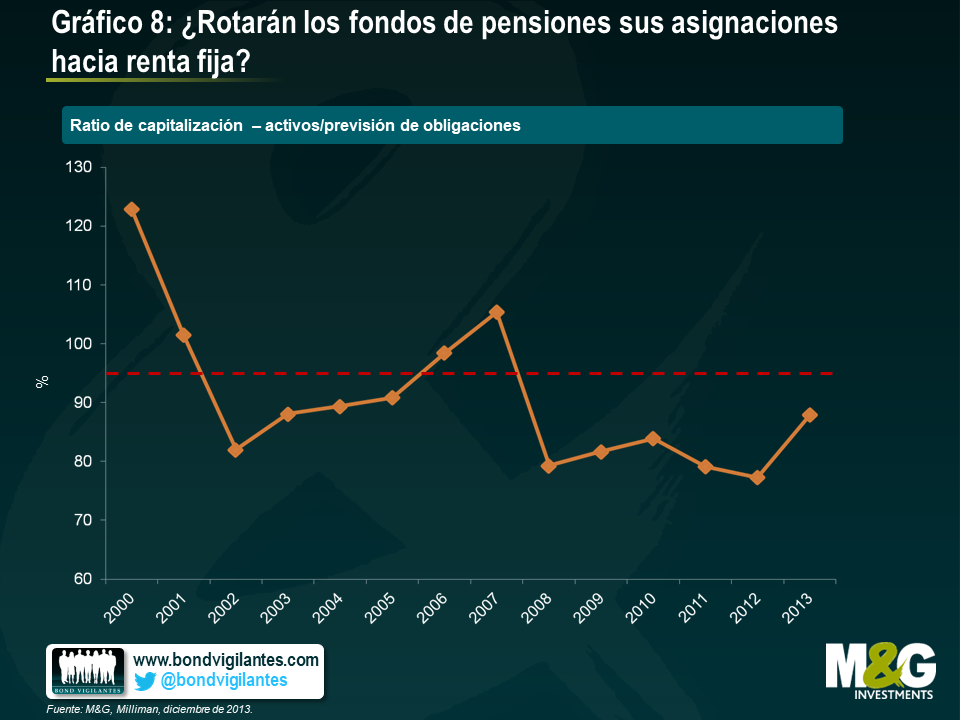

Por suerte para los empleados de las compañías más grandes de Estados Unidos, muchos planes de pensiones vuelven a estar cerca de una capitalización del 100% (ver gráfico 8). Según el índice Milliman 100 Pension Funding, que mide la capitalización de los cien principales fondos de pensiones corporativos de beneficio definido de Estados Unidos (que gestionan activos por valor de 1,5 billones de dólares), la ratio de capitalización alcanzó a finales de 2013 el 87,3%, en comparación con 77,3% un año antes, lo que implica un déficit de 193.000 millones de dólares. El incremento de la ratio de capitalización observado en 2013 ha sido el más fuerte en los 14 años de historia del índice.

A medida que los planes de pensiones avancen hacia la capitalización total, podemos esperar que los gestores vayan rotando sus asignaciones de renta variable a renta fija y que se centren en estrategias de inversión basadas en pasivos (LDI) que les permitan garantizar el cumplimiento de sus futuras obligaciones de pago.

¿Aumentarán los tipos de interés de los bonos desde sus niveles actuales o las subidas se verán frenadas por estos factores?

Parece que la cuestión de si los tipos de interés aumentarán desde sus niveles actuales es más compleja de lo que podría parecer a simple vista debido a la naturaleza, experimental e incierta, de las medidas de política monetaria no convencional, como la expansión cuantitativa. Ante esta incertidumbre, resulta útil cuestionar la visión de consenso del mercado en relación a que los tipos suban.

Es muy posible que los que esperan que los tipos de interés regresen a los niveles previos a la crisis tras la finalización del QE sufran una decepción. Recuerde las presiones a las que se está viendo sometido el mercado de treasuries estadounidenses. Además, esos mismos frenos podrían aplicarse fácilmente a los mercados de bonos soberanos británicos o europeos con valiosas conclusiones sobre la futura evolución de las rentabilidades. Esta situación tendrá consecuencias sobre el atractivo de otros activos de renta fija, como los bonos corporativos con grado de inversión o de high yield. Lo más probable es que los mercados de deuda corporativa se vean respaldados por unos tipos de efectivo ultra bajos y un entorno estable para los tipos de interés de los bonos gubernamentales en un momento en el que los inversores continúan buscando rentabilidad real positiva para sus inversiones.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes