Panopánica de 2018

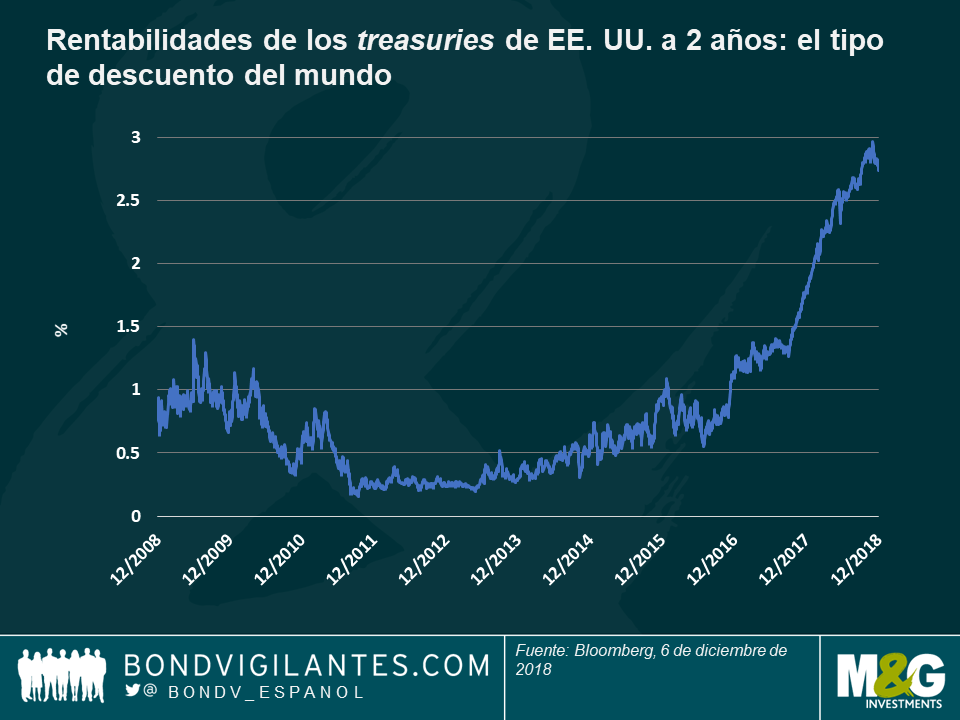

Aunque puedan ofrecerse argumentos sólidos que expliquen las rentabilidades negativas del 90% de las clases de activos en 2018 por la vuelta del populismo —pensemos en el Brexit, la inestabilidad política, la victoria elector de AMLO en México y los aranceles por todas partes—, la respuesta a esas rentabilidades negativas quizá sea más sencilla: el tipo de descuento global de facto, la rentabilidad (TIR) de los treasuries a dos años, ha aumentado casi 100 puntos básicos (pb) durante el año y, por tanto, ha provocado una revisión de los precios de los activos globales. ¿Por qué sucedió todo esto?

2018 fue el año del principio del fin del experimento de la expansión cuantitativa global. Tras la crisis financiera global de 2008 y la posterior conmoción que provocó la crisis de deuda de la zona euro, los bancos centrales de todo el mundo empezaron a comprar su propios bonos de gobierno de forma masiva. La eficacia de dichos programas ha sido ampliamente debatida, pero la mayoría de los documentos académicos coinciden en que comprar bonos soberanos provocó una caída de las rentabilidades (TIR), generando un efecto de «reequilibrio de carteras» que llevó a los inversores a recurrir a los activos de mayor riesgo en busca de ingresos. En el Reino Unido, los inversores en Gilts vendieron sus bonos de gobierno al Banco de Inglaterra y, en su lugar, compraron bonos corporativos de alta calidad; de forma similar, los gestores de fondos de crédito añadieron bonos high yield a sus carteras, mientras que los inversores en high yield bajaron un escalón, de la deuda con calificación BB a B. Esto provocó una inflación global de los precios de todos los activos, desde las acciones hasta las obras de arte o los vinos de calidad. Los propietarios de dichos activos ya eran personas adineradas en la mayoría de los casos, por lo que la desigualdad social aumentó. Para los bancos centrales, esto fue un efecto secundario conocido y necesario, puesto que la inflación y el crecimiento económico también aumentaron, debido a la reducción de los costes de financiación y del pago de la deuda, lo que benefició a todo el mundo, aunque algunos sostienen que la expansión cuantitativa influyó en el auge de la inestabilidad política.

Si creen que todo esto es cierto, también deben creer que la expansión cuantitativa se ha revertido y ha mudado en un endurecimiento cuantitativo, con el consiguiente cambio de los efectos en las carteras. Este año, ya hemos visto cómo las rentabilidades (TIR) de los bonos soberanos de todo el mundo han empezado a subir, lo que ha ayudado a los inversores intolerantes al riesgo a alcanzar sus objetivos de ingresos sin asumir tanto riesgo de crédito. Esto ha provocado que los «turistas de rentabilidades» en las clases de activos de mayor rentabilidad hayan empezado a ascender por la curva de calidad, empujando al alza las primas de riesgo, elevando los costes de endeudamiento y rebajando el precio de los activos de riesgo.

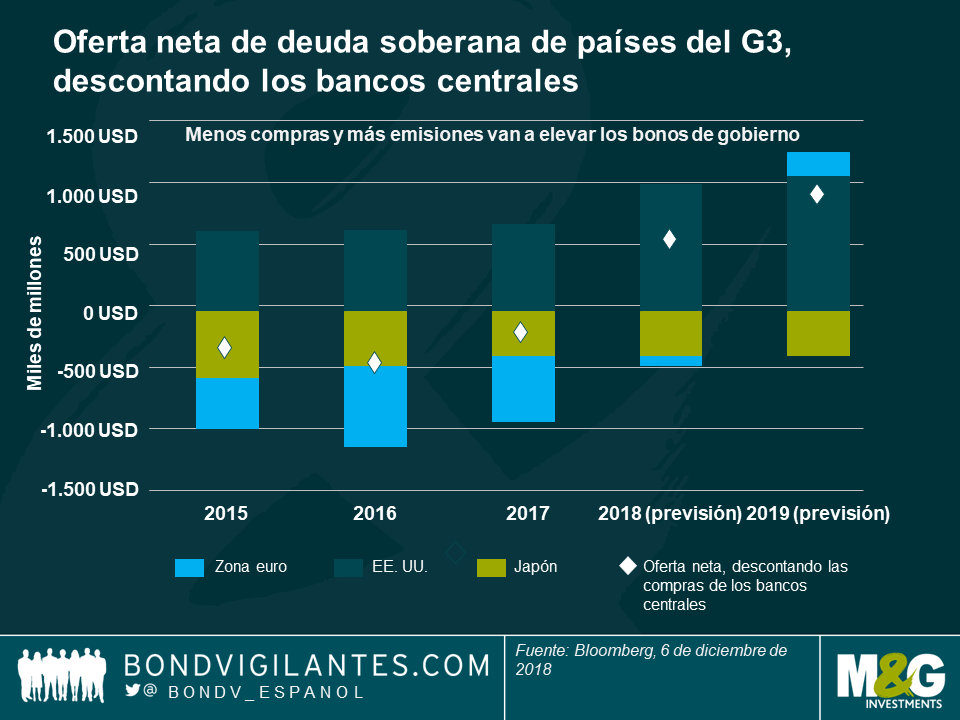

Por ahora, el endurecimiento cuantitativo se ha limitado principalmente a la política monetaria estadounidense y al balance general de la Reserva Federal: se espera que las posiciones del banco central en bonos de gobierno de EE. UU., titulizaciones hipotecarias y otros activos se reduzcan a unos 3.000 millones de dólares en el plazo de dos años, desde su pico de más de 4.000 millones de dólares entre 2015 y 2017. Aunque la Fed no está vendiendo activamente bonos, la ausencia de su presencia en el mercado como continuo comprador de bonos es muy importante, especialmente en un momento en el que la oferta va a aumentar casi con toda seguridad. Las rebajas de impuestos del presidente estadounidense, Donald Trump, y el continuo aumento de las cargas fiscales provocado por el envejecimiento de la población hacen que en un futuro próximo veamos déficits presupuestarios muy por encima del billón de dólares anual. Por tanto, cada vez hay más bonos en el mercado, pero el principal comprador ya no está.

El Banco Central Europeo (BCE) también ha empezado a abandonar la expansión cuantitativa, reduciendo primero sus compras de bonos mensuales, para después poner fin a las mismas a finales de año. Esto va a suceder, a pesar de la inestabilidad de los mercados de bonos italianos (la rentabilidad (TIR) de los BTP a diez años ha marcado el 3,68% en el último trimestre de este año, por el temor acerca del futuro de la zona euro y la sostenibilidad de la deuda del país), y también a pesar de que la tasa de inflación subyacente persiste en el 1%, muy por debajo del objetivo del BCE del 2%. ¿Podría el presidente del BCE, Mario Draghi, estar a punto de cometer el mismo error que su predecesor, Jean‑Claude Trichet en 2011, cuando endureció la política monetaria demasiado pronto (línea azul), echando el freno a una economía frágil (línea gris), cuyas únicas presiones inflacionistas provenían del encarecimiento del petróleo (naranja)?

Nos tememos que la gente corriente pronto empezará a sentir el daño del endurecimiento cuantitativo, igual que los mercados financieros han empezado a notarlo este año. Pero primero una buena noticia: la mayoría de los emisores corporativos aprovecharon los tipos de interés generalmente bajos para tomar dinero prestado de forma muy barata y con vencimientos a largo plazo. Esto significa que no tenemos que preocuparnos demasiado por un inminente «muro» de bonos corporativos que vencen, ya que las compañías han prorrogado los vencimientos de la deuda, retrasando el momento en que buscan capital para refinanciar su deuda, normalmente a costes de intereses muchos más altos. Además, de acuerdo con el presidente de la Fed, Jerome Powell, los tipos podrían estar muy cerca de sus máximos de ciclo.

«Los tipos de interés siguen por debajo de nivel histórico y continúan justo por debajo de la amplia horquilla de estimaciones del nivel que resultaría neutral para la economía». Jerome Powell, 28 de noviembre de 2018, desdiciéndose del comunicado de un mes antes, en el que afirmó que la os tipos aún les faltaba «mucho para alcanzar un nivel neutral».

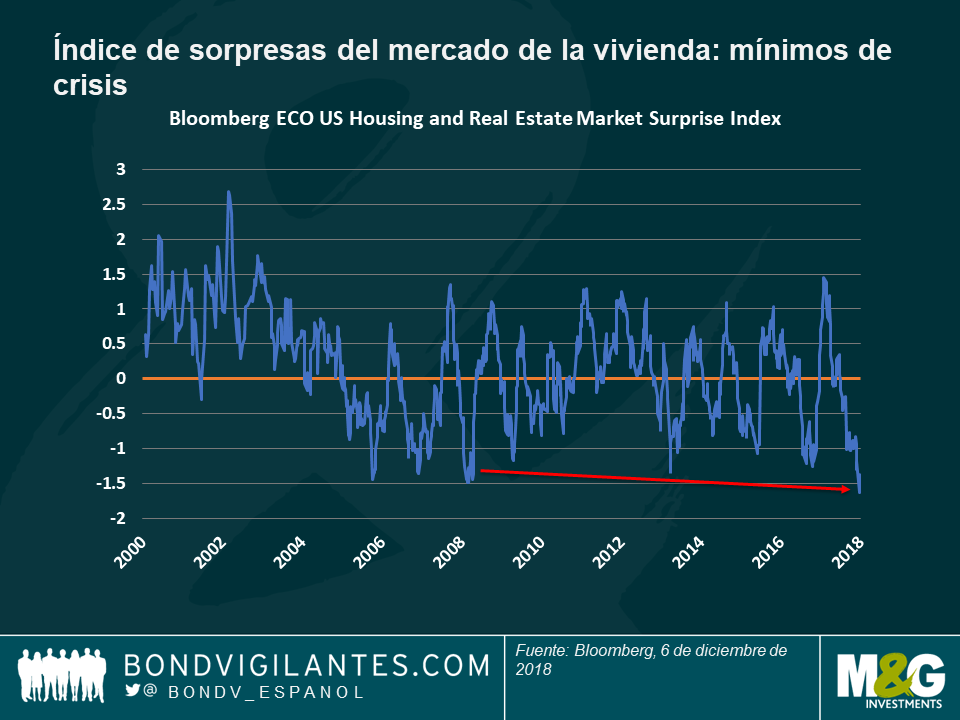

Pero las subidas de tipos ahora importan (lo que quizá haya influido en el cambio de discurso de Powell): el tipo hipotecario a 30 años de EE. UU. se situó recientemente en el 4,8%, comparado con el 3,3% en 2016. Aunque la mayoría de propietarios de viviendas, al igual que las empresas, se habrán asegurado esos tipos bajos, los nuevos prestatarios se enfrentan a préstamos más caros, lo que ya ha empezado a tener efectos: los datos de la vivienda y del mercado inmobiliario de EE. UU. han sorprendido a la baja, a un ritmo mayor del que vimos en 2008 y 2009:

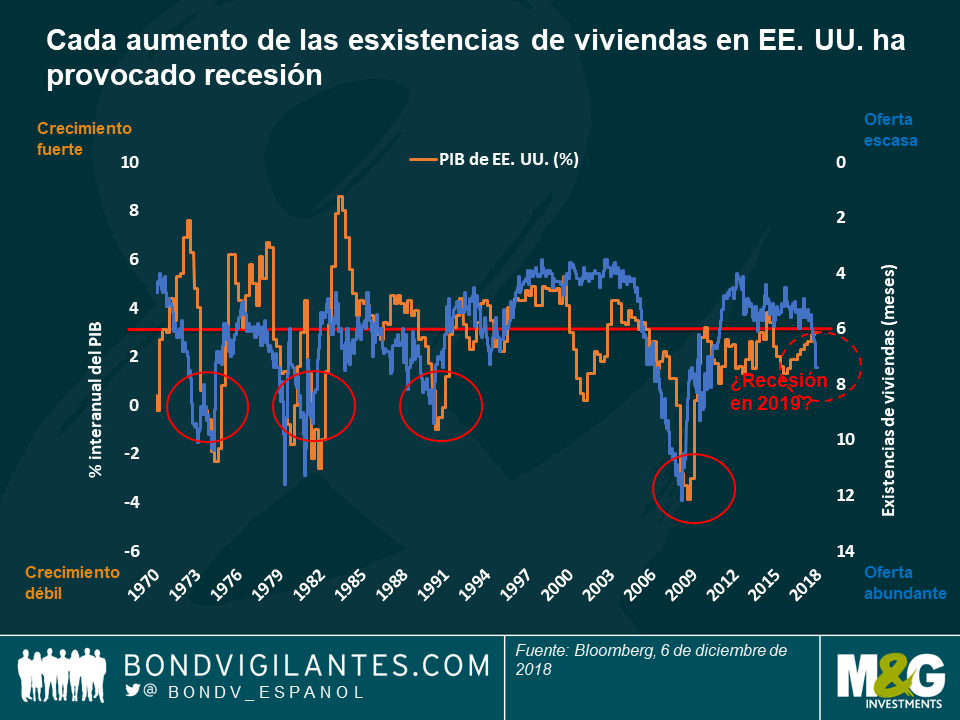

La vivienda es REALMENTE importante para la economía. El efecto «multiplicador» de la construcción de una vivienda es significativo, ya que es un sector que requiere mucha mano de obra; además, cuando uno compra una casa, también adquiere electrodomésticos, como frigoríficos y congeladores, televisores y muebles, y en muchos casos un coche (aunque de los automóviles hablaremos más adelante). Para evaluar el impacto del mercado de la vivienda en la economía, nuestro gráfico favorito de 2007 mostraba la relación entre las existencias de viviendas (casas nuevas sin vender expresadas en valor de oferta de meses) y el crecimiento del PIB estadounidense. Cuando la oferta de casas sin vender alcanza los siete meses, lo que viene después es una recesión. Y así sucedió, efectivamente, en 2008, a pesar de la estimación de consenso de los analistas económicos de un crecimiento del 2,4%, cuando en realidad fue negativo. ¿Por qué deberíamos estar preocupados ahora? Veamos, la oferta de nuevas casas sin vender es… 7,4 meses (línea azul).

En cuanto a los automóviles, un indicador de la confianza del consumidor, el panorama tampoco es bonito La caída de las ventas globales de los coches obedece a muchas razones: nuevas normas de emisiones, escándalos relacionados con el diésel, aranceles, el auge de Uber y los coches compartidos, así como el retraso en la compra de vehículos eléctricos hasta la mejora de las infraestructuras. A pesar de ello, las ventas de coches están cayendo a un nivel espectacular, un -10% anual. La realidad empieza a causar efecto: General Motors, por ejemplo, anunció hace poco cierres de plantas en EE. UU. y casi 15.000 despidos.

Al reflexionar sobre este escenario sombrío, vemos un indicador que de verdad preocupa: la forma de la curva de tipos. Tradicionalmente, las curvas de tipos con una buena apariencia muestran una inclinación al alza, con rentabilidades (TIR) de los bonos a largo plazo más altas que las de los vencimientos a corto plazo, como reflejo de la prima de incertidumbre (futuros sustos de la inflación o un gobierno irresponsable desde el punto de vista fiscal, por ejemplo). Pero cuando la curva de tipos se aplana e incluso se invierte (con rentabilidades (TIR) de los bonos a largo plazo inferiores a las de los bonos a corto plazo), esto indica normalmente una desaceleración económica, ya que refleja una menor confianza en el futuro. De hecho, no hay prácticamente casos en los que a una inversión de la curva de tipos no le haya seguido una recesión, lo que explica en parte por qué los mercados de renta variable cayeron un 3% el 4 de diciembre, justo cuando las rentabilidades (TIR) de los treasuries a cinco años descendieron por debajo de los de dos años. Cuando las rentabilidades (TIR) de los bonos a largo plazo son inferiores a las de los bonos a corto plazo, el mercado de bonos predice que el banco central tendrá que rebajar los tipos de interés, porque se acerca una recesión.

¿Estamos por tanto cerca del pico del ciclo de subida/reducción gradual de la Fed? En ese caso, podría pensarse que la ola de ventas registrada por casi todas las clases de activos en 2018 podría estar a punto de terminar y que tanto los bonos de gobierno como el crédito ofrecen valor. Pero para esto último puede que primero haya que sortear una desaceleración económica.

El high yield se ha comportado especialmente bien desde las postrimerías de la crisis financiera de 2007 y 2008 (excepto en 2015, debido al desplome de los precios del petróleo). La clase de activos se ha beneficiado del denominado «escenario ideal», en el que el crecimiento es suficientemente fuerte para impulsar los beneficios, pero no lo bastante como para que los tipos de interés suban mucho. Esto ha mantenido las tasas de impago en niveles bajos, en un momento en que a los «turistas de rentabilidades» les parecía bien descender en la estructura de capital para asegurarse ingresos.

Sin embargo, esta situación ha empezado a cambiar este año, ya que los treasuries a dos años han generado una rentabilidad del 2,7%, con poco riesgo, restando atractivo a las empresas sin grado de inversión con un riesgo ajustado. Los mercados no han tenido piedad: los diferenciales del high yield estadounidense, por ejemplo, se han ampliado más de 100 pb en apenas dos meses. A pesar de ello, esta clase de activos es uno de los poco sectores en positivo este año, respaldada en gran parte por una fuerte reducción de la oferta: dado que los tipos de interés han subido, las compañías han acudido en masa al mercado de préstamos apalancados, una forma de financiación más barata. Este movimiento ha sido muy bien recibido por los inversores, felices de recibir un tipo de interés variable en un entorno de subida de tipos, y también por ignorar aparentemente el deterioro de las condiciones de los préstamos y los deficientes acuerdos asociados a dichos préstamos.

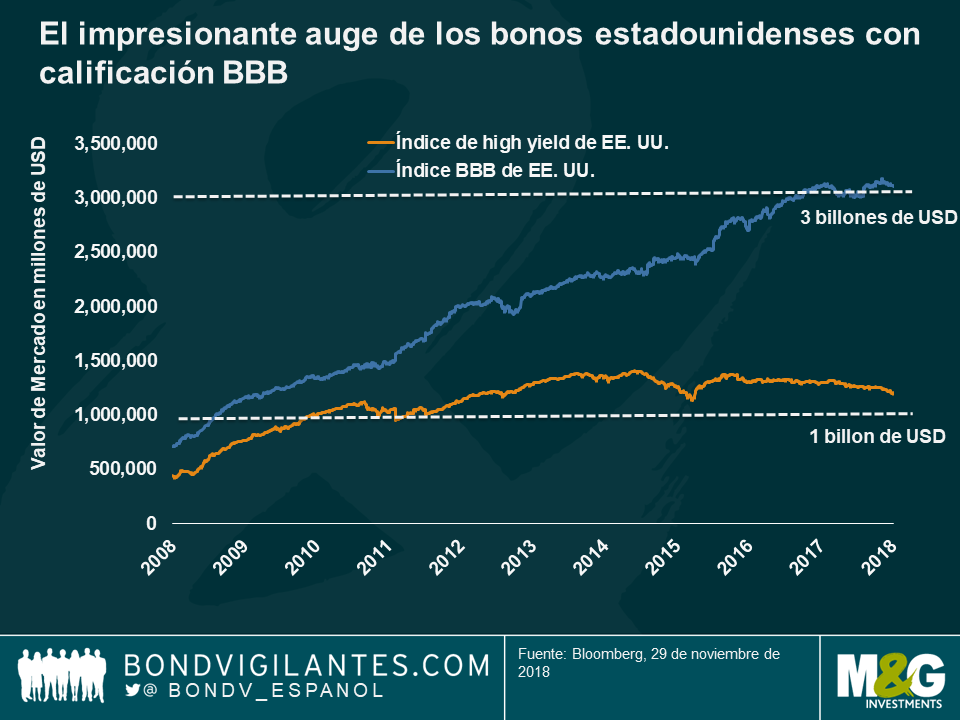

Mientras que la escasa oferta ha ayudado al high yield, lo contraria ha lastrado a los bonos de grado de inversión estadounidenses en lo que va de año: una década de dinero barato ha ayudado a las compañías de grado de inversión a emitir deuda por valor de miles de millones de dólares, utilizadas a menudo para aumentar los pagos de dividendos o recomprar sus propias acciones, mejorando los precios de la renta variable. El valor de mercado del conjunto con calificación de grado de inversión justo por encima de los bonos basura, o BBB, ha aumentado hasta los 3 billones, más del doble que hace una década. Actualmente es prácticamente tres veces el tamaño de todo el mercado high yield estadounidense, lo que aumenta la preocupación sobre el efecto de posibles revisiones a la baja en el universo high yield.

Sin embargo, un sector del crédito que normalmente se ha beneficiado de las subidas de tipos es el bancario, ya que las instituciones financieras toman dinero prestado a corto plazo para constituir préstamos a largo plazo, por lo que las subidas de tipos pueden elevar sus márgenes de beneficios. Además, los bancos cuentan con balances mejor capitalizados, tras una regulación mayor y más estricta después de la crisis financiera; comparados con casinos en el pasado, algunos bancos parecen y operan actualmente de forma más parecida a las empresas de suministros. Los bancos también podrían beneficiarse de la que sigue siendo una economía global con crecimiento positivo. Las valoraciones podrían ser más atractivas en Europa, ya que el programa de expansión cuantitativa del BCE solo ha comprado bonos no financieros, dejando la deuda bancaria con altas rentabilidades relativas para una calidad crediticia determinada.

Si buscamos crecimiento, los mercados emergentes parecen crecer más que los mercados desarrollados, y se prevé que esta situación continúe. Los mercados emergentes también podrían presentar valoraciones más atractivas en 2019, tras un mal año 2018, cuando se han visto perjudicados por la subida del dólar, las continuas guerras comerciales, una desaceleración en China y cuestiones específicas en Turquía y Argentina. Nadie sabe lo que deparará 2019, ya que algunas dificultades que provocaron inestabilidad en la clase de activos en 2018 se mantienen, como las tensiones comerciales que podrían frenar el crecimiento global. Sin embargo, para gran alivio de los mercados emergentes, la fortaleza del dólar podría verse limitada por el aumento del déficit presupuestario y la posible desaceleración del crecimiento de EE. UU.

Una cosa parece segura y es que la volatilidad ha venido para quedarse, pero trae consigo oportunidades. En 2018, vimos cómo las elecciones de Brasil elevaron considerablemente el real y redujeron las rentabilidad (TIR) de los bonos del país. El año que viene se nos ofrecen nuevas oportunidades, con elecciones previstas en India, Argentina, Sudáfrica, Ucrania y Nigeria. Tras la ola de ventas de este año, en el que algunas divisas de mercados emergentes han caído un 20% o más, las valoraciones son más atractivas.

La única divisa que ha mantenido (más o menos) su valor frente al dólar este año es el yen. A pesar de la débil economía del país y la inyección de estímulo de miles de millones de yenes del banco central, la divisa ha seguido ofreciendo cierta protección a los inversores, ya sea por su valoración, su condición de refugio seguro o por la diversificación que ofrece a los inversores estadounidenses y europeos. Como vemos en el gráfico, la divisa tiene una baja correlación no solo con los activos de riesgo, sino también una correlación negativa con el Bloomberg Barclays Global Aggregate, el índice de los mercados de renta fija. Este año, por ejemplo, el yen se fortaleció con respecto al dólar estadounidense desde mediados de julio a mediados de agosto, durante el momento crítico de la inestabilidad de Argentina y Turquía que afectó a los mercados emergentes y los mercados de crédito.

En resumen, Papá Noel trae algunos regalos estas Navidades tras unos importantes reajustes de precios en las distintas clases de activos, que podrían convertirse en oportunidades para inversores a largo plazo que busquen valor en 2019. Hasta entonces, nuestros mejores deseos para nuestros lectores para esta Navidad y el Año Nuevo. Ojalá les traiga sorpresas positivas de esas que no muestra ningún índice.

1: La vivienda en propiedad y el crecimiento salarial: un nuevo punto de vista

Históricamente, la inflación salarial y el desempleo ha guardado una estrecha correlación y, como se sabe, se muestra en la curva de Phillips. Sin embargo, esta relación se ha roto en la pasada década, provocando el desconcierto de muchos economistas y responsables de bancos centrales: en EE. UU., los salarios apenas han subido, a pesar de la tasa de desempleo más baja en cinco décadas y un fuerte crecimiento económico; en Gran Bretaña, la tasa de desempleo actual del 4,1% es la más baja desde que Brian Clough se convirtió en entrenador del Nottingham Forest en 1975 y, sin embargo, la inflación de precios al consumo anualizada ha caído este año del 3% al 2,4% actual. Para arrojar algo de luz sobre esta cuestión desconcertante, el antiguo miembro del Comité de Política Monetaria del Banco de Inglaterra y profesor del Dartmouth College, Danny Blanchflower, y su compañero David Bell han ofrecido un punto de vista diferente.

Según estos dos académicos, no ha sido el desempleo lo que de verdad ha influido en el crecimiento salarial desde la gran crisis global, sino el empleo precario o la disposición de los trabajadores actuales a aumentar sus horas de trabajo sin que les paguen más.

¿Por qué la gente está dispuesta a trabajar más gratis? Algunos lo atribuyen a la decadencia de los sindicatos y la globalización, pero estas tendencias ya se dan desde hace bastante. Un motivo más probable y reciente, según estos académicos, son las tasas de vivienda en propiedad, que empezaron a disminuir en 2004 a un ritmo que no hizo si no acelerarse al desatarse la crisis financiera global de 2007. Alquilar una casa en vez de tenerla en propiedad parece reducir la capacidad de negociación de los trabajadores, ya que se sienten menos inestables y, por tanto, inseguros. Malas noticias para los trabajadores, ya que en EE. UU. la tasa de vivienda en propiedad se ha desplomado del 69% al 63,9% en 2004; en Gran Bretaña, se sitúa en el 63,4%, por debajo del mínimo histórico del 73,3% de 2007.

2: El tabaco desaparece como el humo

Si se supone que los mercados son un espejo de las sociedades, el universo de renta fija es un claro reflejo del mundo y del valor cada vez mayor que las nuevas generaciones otorgan a la salud. El porcentaje de fumadores en EE. UU. tocó techo en la década de 1960, cuando cada adulto fumaba una media de más de once cigarros al día. Una media se ha reducido a cuatro y sigue bajando actualmente. Las tabaqueras llevan varios años en la picota, ya que el descenso del consumo y al endurecimiento de la legislación han afectado a las ventas y los márgenes, pero este año se enfrentan a nuevas presiones de las autoridades, que desean prohibir algunos de sus sabores más populares. Dado que los inversores en renta fija están adoptando criterios ESG (medioambientales, sociales y de gobierno corporativo), también ha aumentado el interés de los clientes por excluir de las carteras a los bonos de las tabaqueras. ¿Podrían estas exclusiones estrictas de las compañías tabacaleras estar a punto de convertirse en algo habitual para los inversores en bonos?

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes