UKAR – la mayor entidad hipotecaria de la que nunca se ha oído hablar

U.K. Asset Resolution (UKAR) se fundó a finales de 2010 como un holding de Bradford & Bingley (B&B) y la parte de Northern Rock que iba a ser de propiedad pública (NRAM). A diferencia de otras entidades rescatadas – RBS y Lloyds – de cuya situación nos han informado puntualmente los medios de comunicación, UKAR ha pasado en cierto modo desapercibida. Para darse una idea del tamaño del rescate, a pesar de que ninguna de estas entidades ha concedido hipotecas desde 2008, UKAR sigue siendo, a día de hoy, la 7ª mayor entidad emisora de hipotecas de Reino Unido, con un balance de 74.000 millones de libras. En torno a una tercera parte de los activos del balance de UKAR es el legado de operaciones RMBS titulizadas de las dos firmas, Aire Valley, de B&B y el complejo Granite de Northern Rock. Otro 26% de los activos son primeras hipotecas y el 22% bonos con garantía.

Nos preguntamos si se ha utilizado bien el dinero de nuestros impuestos y si vamos a recibir alguna rentabilidad por nuestro dinero.

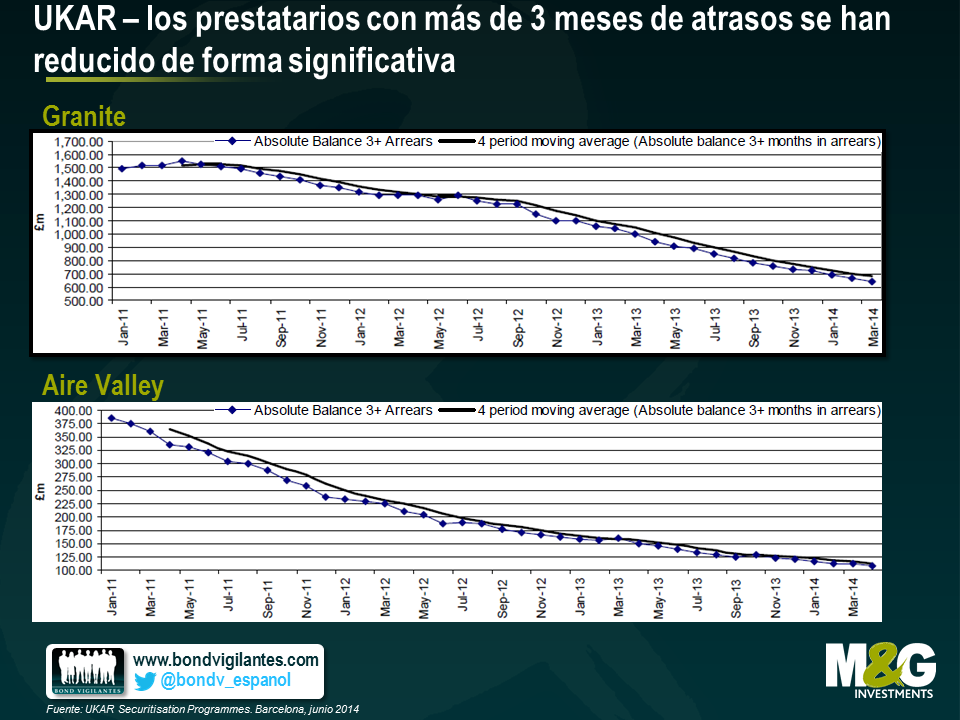

La semana pasada, nos reunimos con la directiva y nos expusieron su estrategia para el futuro. Nos explicaron que se están centrando en ayudar a los que pueden refinanciar su hipoteca en otros bancos a un precio mejor. También detallaron la mejora de los procesos de cobro de morosos y de atrasos. Esta tendencia puede observarse más abajo, ya que ha descendido significativamente el número de prestatarios de ambas operaciones titulizadas que no han hecho ningún pago en tres meses.

Más específicamente, UKAR tiene una triple estrategia para tratar a cada uno de los tres grupos de activos (RMBS, hipotecas sin cargas y covered bonds):

- Operaciones RMBS – tiene una estrategia de ofertas para títulos que representan una forma de financiación cara.

- Hipotecas sin carga – venta de carteras de préstamos a terceros dispuestos a titulizarlas.

- Covered bonds – acortamiento de los vencimientos a través de ejercicios de liability Management (gestión de los pasivos)

Además de reducir los atrasos, UKAR ha conseguido lograr estos objetivos obteniendo un beneficio apreciable. Evidentemente, este beneficio es donde nosotros como contribuyentes (o el gobierno) extraemos valor. A diferencia de los casos de RBS y Lloyds, en los que el gobierno adoptó una posición de accionista, aquí nacionalizó completamente las instituciones y extendió un préstamo. El pasado año fiscal UKAR devolvió al gobierno 5.100 millones de libras de deuda y 1.100 millones en intereses, comisiones e impuestos.

Otro punto que hay que destacar, algo más técnico, es que las estructuras RMBS han alcanzado un punto desencadenante “non-asset”. Este trigger (desencadenante) especifica que los títulos emitidos fuera de UKAR tienen que devolverse secuencialmente, por orden de prioridad, hasta que se haya pagado toda la operación. En ese momento quedará un tramo de capital disponible para el Tesoro, casi 8.000 millones de libras en total.

Por eso, creo que sí, que están cuidando bien la inversión de los contribuyentes. También creo que la gestión comercial de las obligaciones y las ventas de carteras de préstamos completos seguirán maximizando el valor. Y, por supuesto, contribuir a que la gente no pierda su casa es también un muy buen negocio.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes