Título de deuda pública

Miedo y codicia — Oferta y demanda

Por Andrew Chorlton

30 enero 2025

Uno de los efectos de sobra conocidos de la inflación, aunque aparentemente poco comentado en los últimos tiempos, es su capacidad para erosionar el valor de la deuda. La cantidad (fija o nominal) de dinero que uno ha pedido prestado empieza a reducirse comparado con sus ingresos a medida que suben los precios, los salarios y los ingresos. El aumento de los ingresos nominales incrementa la capacidad de pago del prestatario.

Lo mismo sucede con los gobiernos. En igualdad de condiciones, el aumento de los precios, los salarios y los ingresos se traduce en un incremento de la recaudación fiscal y, por tanto, debería mejorar su situación fiscal. Sin embargo, no todo lo demás es igual. Por razones que conocemos de sobra, el endeudamiento público en Europa también ha aumentado en los últimos años.

Por tanto, la pregunta interesante es: ¿en qué situación han quedado las finanzas públicas tras esta combinación de mayor endeudamiento y alta inflación? Algunas de las respuestas me parecen sorprendentes.

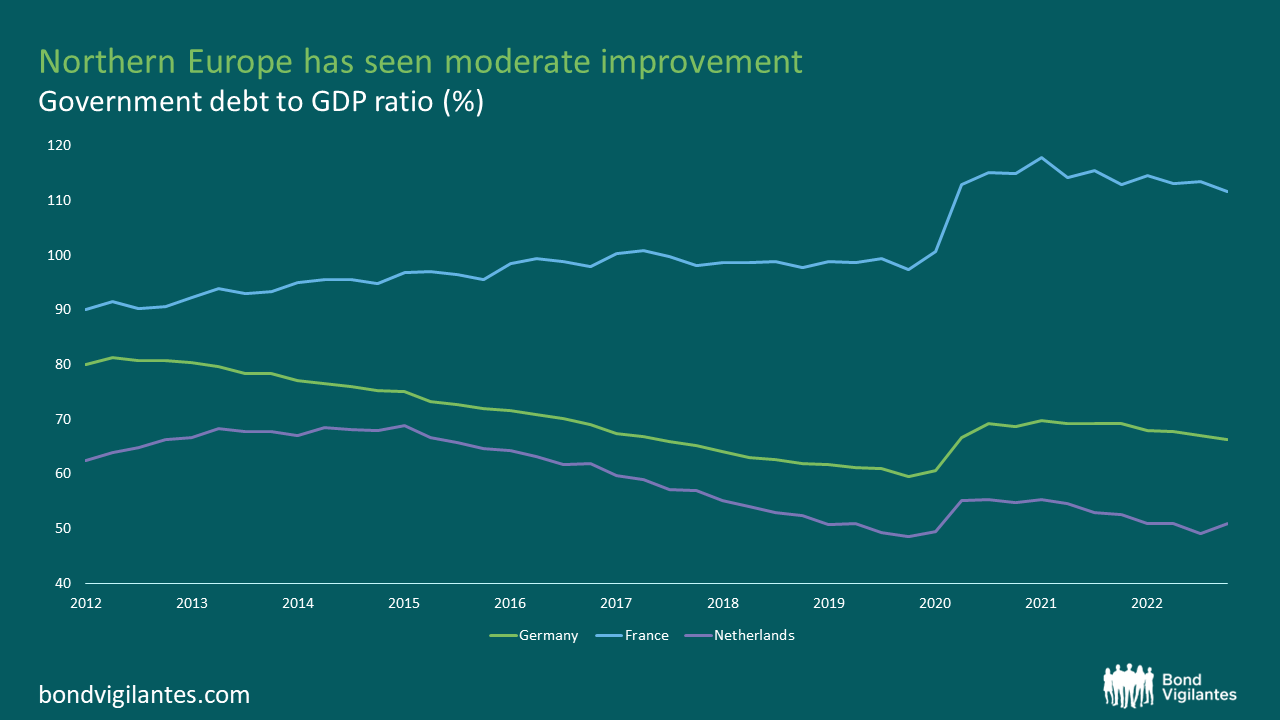

Empecemos por el norte de Europa. Desde el pico de la deuda en relación con el PIB a principios de 2021, la mejora media de este indicador en Alemania, Francia y los Países Bajos ha sido del 4,67%.

En los países periféricos, la mejora media ha sido un porcentaje mucho más impresionante, el 21,36%. Mención especial para Grecia, cuya deuda en relación con el PIB ha caído casi un 40% en el mismo período.

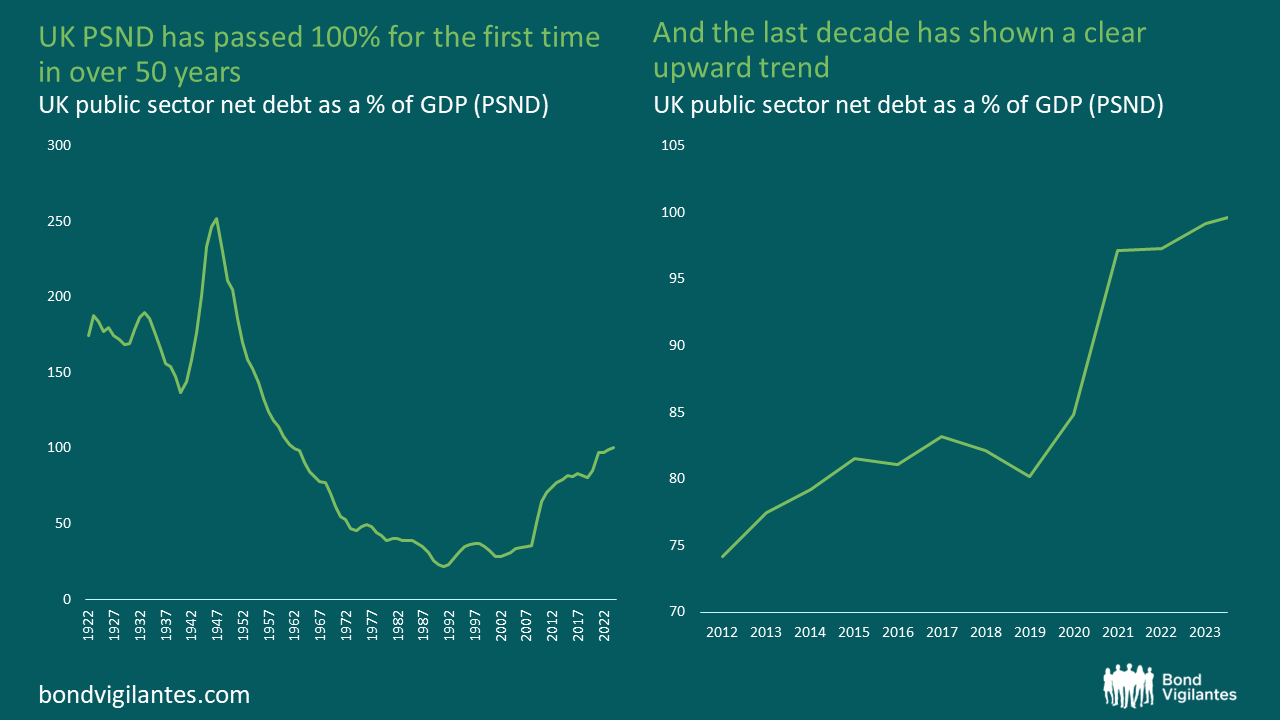

Lamentablemente para nuestros lectores del Reino Unido, su país no ha mejorado nada. De hecho, la situación ha empeorado. La Oficina de Estadística Nacional (ONS) anunció hace poco que la deuda en relación con el PIB ha superado (por poco) el 100% por primera vez desde principios de la década de 1960. Y ello a pesar de los niveles de inflación persistentemente más altos que estamos registrando aquí en comparación con el resto de Europa.

Si llevamos el análisis un paso más allá, ¿cuáles son las repercusiones para los precios de los activos?

Si estas tendencias se mantienen (y esperamos tener pronto nuevos datos de la UE), habría que esperar que la mejora más rápida de las finanzas públicas en los países periféricos frente al núcleo se traduzca en que los diferenciales sobre los Bunds continúen su reciente reducción. He aquí el BTP a 10 años de Italia frente a los Bunds a 10 años como ejemplo:

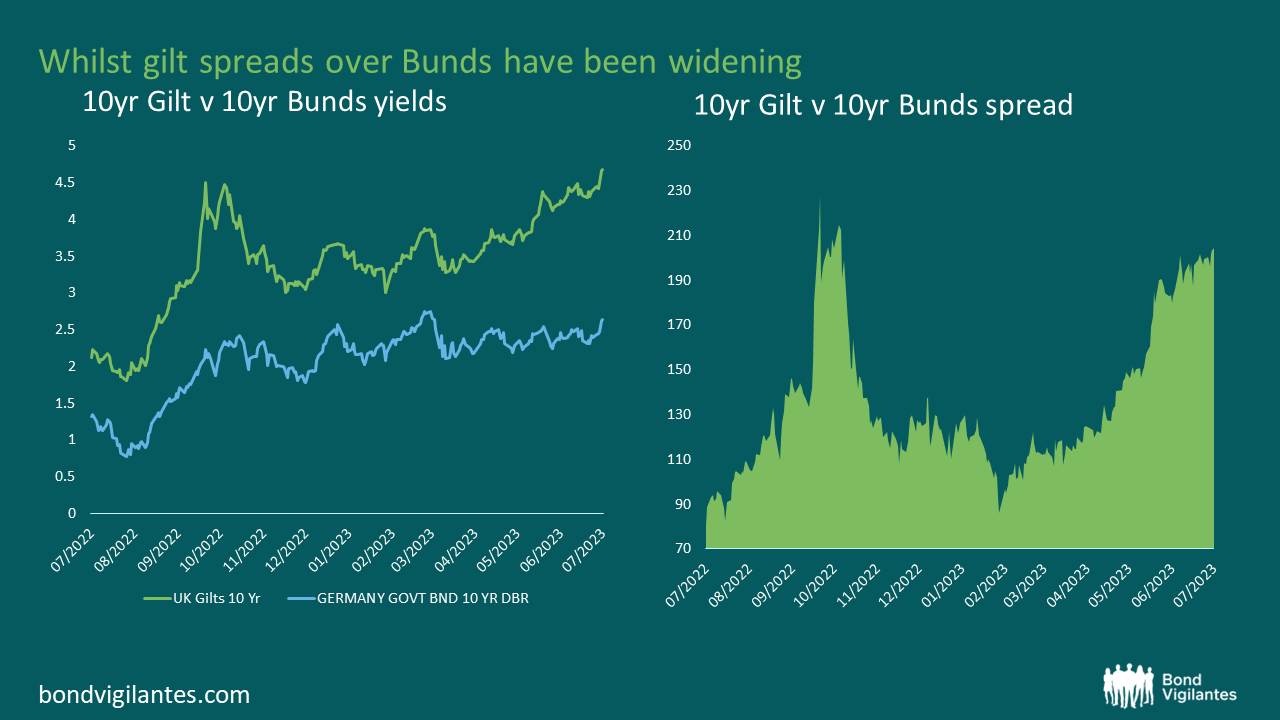

Si la situación del Reino Unido no mejora, es probable que nuestros costes de endeudamiento sigan aumentando frente a los de Alemania.

El valor de las inversiones variará, lo que provocará que los precios se incrementen o disminuyan y es posible que usted no recupere la cantidad inicial invertida. La rentabilidad pasada no es un indicador de rendimiento futuro.

1) Los diferenciales de crédito frente a los gilts están en máximos históricos y a un nivel de entrada atractivo. En los últimos 10 años solo han estado más amplios durante la COVID-19.

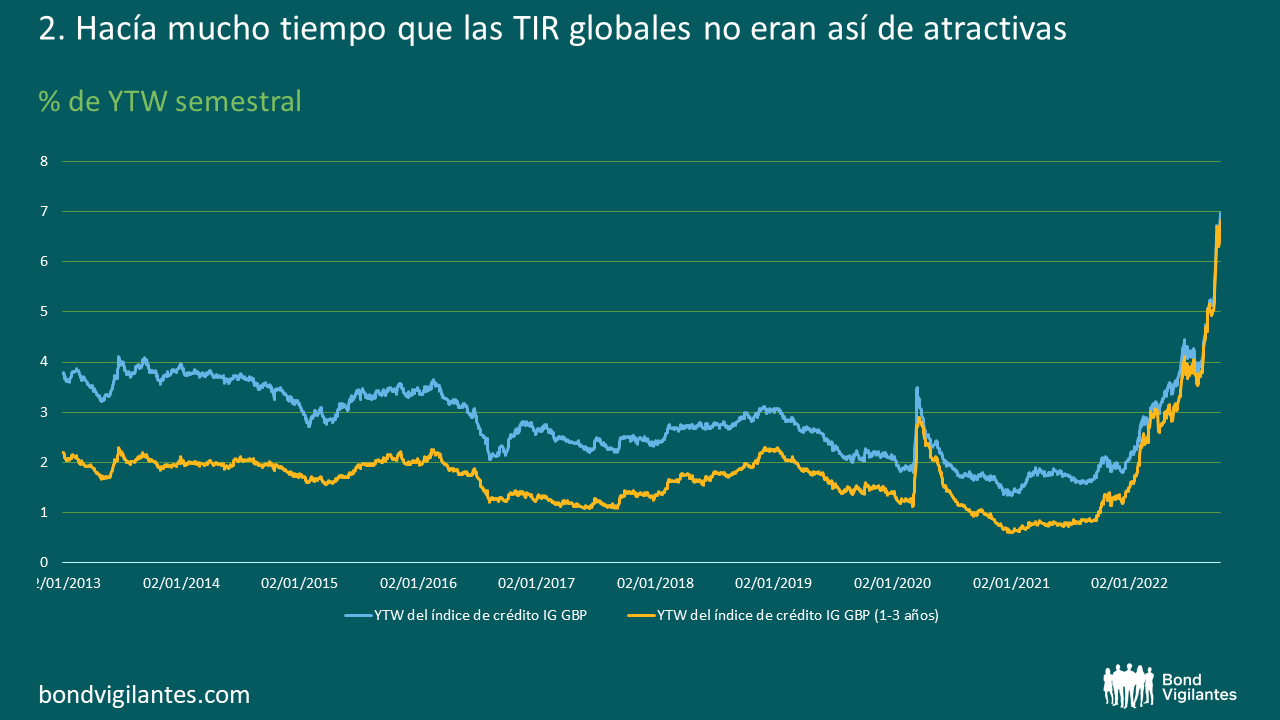

2) Hacía mucho tiempo que las rentabilidades (TIR) globales no eran así de atractivas

3) Rentabilidades (TIR) frente a diferenciales. Como muestran los gráficos anteriores, apenas hay diferencia ―en rentabilidades (TIR) o diferenciales― entre el índice de bonos corporativos y el índice a más corto plazo (1-3 años). Por tanto, si creen que es probable que las rentabilidades (TIR) sigan subiendo, les conviene comprar en los tramos a más corto plazo. Sin embargo…

4) El crédito a más largo plazo también parece ofrecer mucho más valor, si creen que las rentabilidades (TIR) pueden caer. Tengan esto en cuenta. Su mayor convexidad ―el grado de sensibilidad de un bono a las variaciones de la rentabilidad (TIR), dada una variación de la rentabilidad (TIR)― hace que resulte una inversión convincente. Para los matemáticos, la convexidad es la segunda derivación de la duración [la sensibilidad del precio de un bono a una variación de las rentabilidades (TIR)].

Como pueden ver, la duración del índice de bonos corporativos ha caído más de 2 años desde principios de año.

Esto no se debe a que el universo de bonos se haya vuelto repentinamente más corto. Es porque los movimientos de las rentabilidades (TIR) han sido tan pronunciados, que los mismos bonos tienen ahora menos sensibilidad a nuevos aumentos de las TIR que hace nueve meses. He incluido el índice a corto plazo para comparar: como pueden ver, los bonos a corto plazo tienen muy poca convexidad.

Dicho de otro modo, el perfil de rentabilidad no es simétrico. Si las TIR suben, sí que les perjudicarán, pero no tanto como antes. Si las TIR bajan, acabarán ganando más valor del capital de lo que hubiera obtenido anteriormente. Por tanto, si creen que es probable que las TIR bajen a partir de ahora, la convexidad es su mejor aliado.

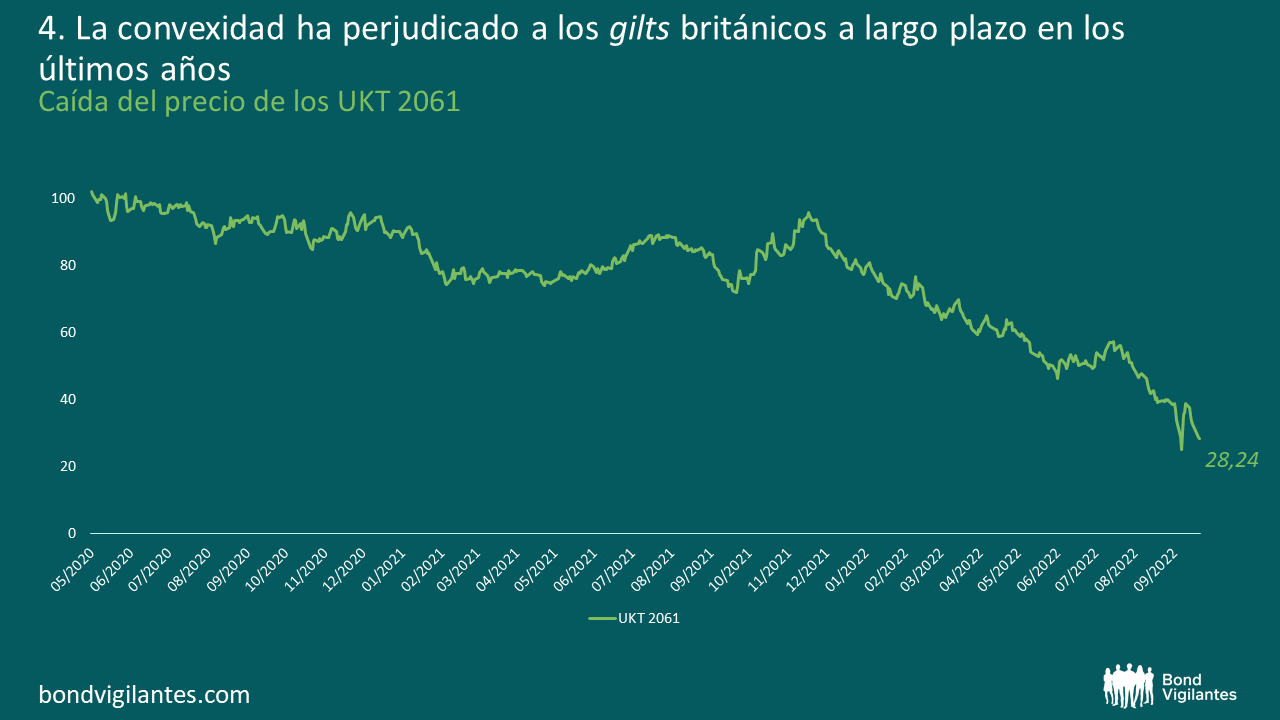

Esta dinámica también se da (como es lógico) en el ámbito de los gilts a más largo plazo. El pasado mes de diciembre, la deuda pública británica a 40 años cotizaba a un precio al contado justo por debajo de 96. Ahora esos bonos pueden comprarse a un precio de 20 dólares. De nuevo, no es una mala operación de valor relativo para el inversor a largo plazo.

5) La protección contra la inflación vuelve a parecer atractiva (o razonable). En el último mes, toda la curva de linkers del Reino Unido ha pasado de rentabilidades (TIR) negativas a territorio positivo. Esto significa que, durante prácticamente cualquier periodo que elijan, podrán obtener una rentabilidad garantizada por encima de la inflación, en lugar de pagar por el beneficio de tener esa protección. Una vez más, dada la actual situación económica, parece una operación interesante para el inversor a largo plazo.

Así que, independientemente de su preferencia de vencimiento/duración, o de si usted invierte en gilts, créditos o inflación, el mercado de renta fija británica parece una clase de activos mucho más interesante que antes.

El Banco de Inglaterra subió de forma unánime su tipo de interés oficial 25 puntos básicos, hasta el 0,75%: ¿siguen siendo los gilts una oportunidad de inversión atractiva? ¿Son las subidas de los tipos de interés el principal obstáculo para los bonos de gobierno y corporativos del Reino Unido? ¿Se ha descontado el riesgo del Brexit?

¿Acierta el Banco de Inglaterra al subir los tipos?

El novio poco fiable apareció por fin con una caja de bombones: después de meses de idas y venidas, el Banco de Inglaterra ha cumplido finalmente lo que todo el mundo esperaba desde hace meses. La tensión del mercado laboral podría ser el motivo principal de que todos los miembros del Comité de Política Monetaria estén hoy de acuerdo con la subida de los tipos: puede que dicha tensión supere un poco sus niveles de confort.

Esta subida de tipos no debería sorprender a nadie: El desempleo se encuentra en su nivel más bajo desde 1975, los costes laborales unitarios están aumentando, los PMI parecen sólidos y la inflación se sitúa por encima de su objetivo. Una subida del tipo de 25 pb parece totalmente razonable.

En un entorno de subida de tipos ¿siguen siendo atractivos los gilts como oportunidad de inversión?

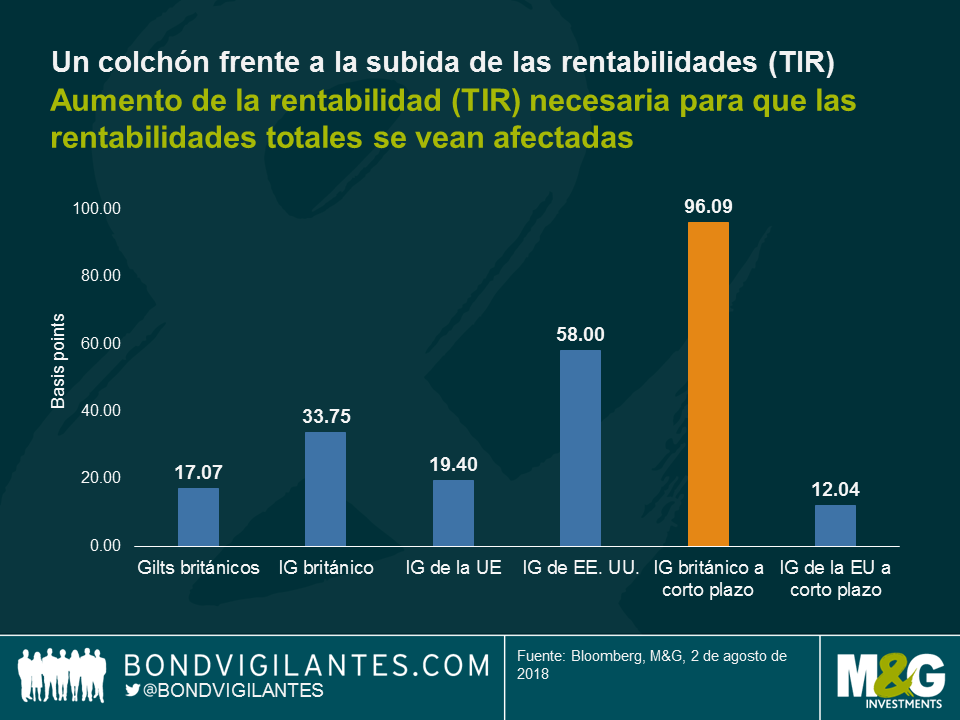

Las subidas de las rentabilidades (TIR) hacen que los precios de los bonos caigan, pero a veces el colchón que supone el cupón que reciben los inversores es suficientemente grande para absorber la caída del precio, por lo que los inversores siguen obteniendo una rentabilidad positiva. En el Reino Unido, es algo más complicado, porque los bonos británicos suelen tener vencimientos a más largo plazo que en otros mercados desarrollados: esto significa que los inversores están expuestos a un mayor riesgo de tipos de interés (o duración). En este sentido, la deuda a corto plazo podría ser más atractiva en un entorno de subida de tipos. Como vemos en el gráfico, los bonos corporativos británicos a corto plazo con grado de inversión ofrecen uno de los mayores colchones para proteger a los inversores frente a una subida de los tipos: su rentabilidad (TIR) ha de subir casi un 1% más para que los inversores pierdan dinero.

¿Hay algún otro instrumento que podría ayudar a los inversores en un entorno de subida de tipos?

Los bonos flotantes (FRN) son otra opción. Como cualquier otro bono, su precio se verá perjudicado si suben los tipos, pero su cupón se adaptará a los movimientos de los tipos de interés, por lo que aumentará si aumentan los tipos, lo que ayuda a cubrir parte del riesgo.

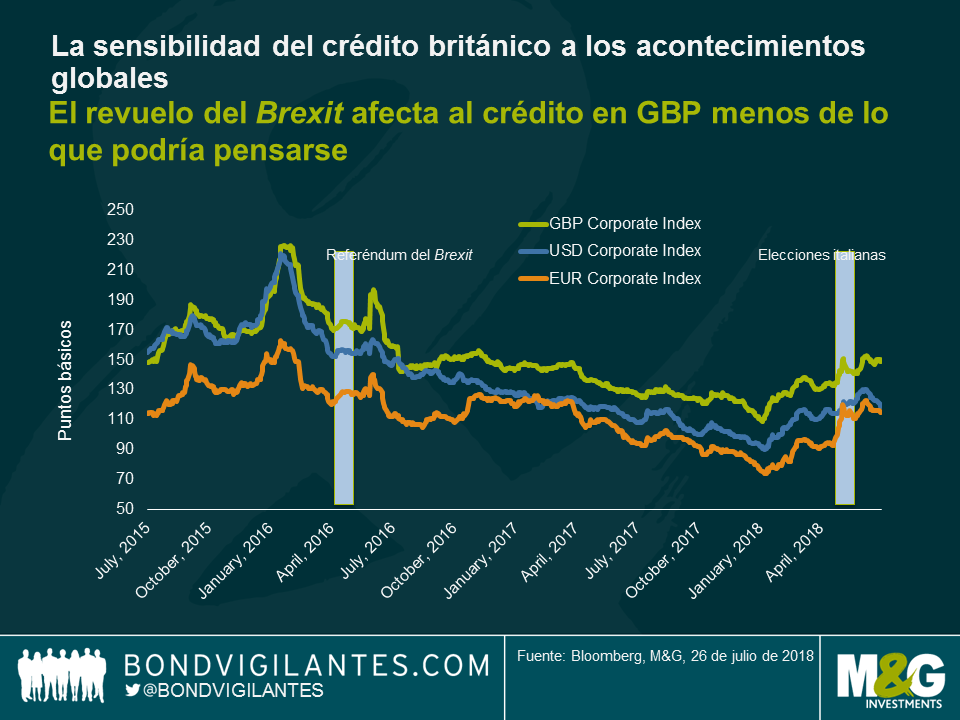

Las subidas de los tipos no son la única amenaza para los bonos británicos. ¿Qué sucede con el Brexit? ¿Está descontado el riesgo? Como hemos visto en el gráfico, los diferenciales de grado de inversión del Reino Unido han mostrado una mayor sincronización con la deuda corporativa denominada en dólares estadounidenses o euros que con cualquier cuestión relacionada con el Brexit, lo que refleja el apetito de riego de los inversores globales y la preocupación macroeconómica global.

Esto se debe a que:

El efecto del Brexit en la financiación de las compañías británicas podría notarse más en el sistema bancario, ya que la debilidad de la divisa podría elevar la inflación, lo que obligaría al banco central a subir los tipos de interés. Esto provocaría un aumento de los costes de endeudamiento para las compañías británicas.

¿Deberían invertir en el extranjero los inversores británicos?

Por supuesto. La diversificación da sus frutos, especialmente en momentos delicados. Los mercados de renta fija del mundo son muy grandes, mucho más amplios y profundos de lo que muestran actualmente los índices comparativos.

¿Desea recibir un resumen semanal de los mercados de bonos globales? No se pierda el nuevo «Panoramic Weekly» (Outlook semanal) de Bond Vigilantes, que se publica cada jueves. Lea la entrada de hoy: Mercados emergentes 1 – Trump 0

No se pierda el video de Matthew: Bank of England – is it right to raise rates?

Hace poco asistí a una conferencia sobre internet y tecnología en San Francisco, en la que un elenco de cargos directivos del sector hablaron de las perspectivas y prioridades de sus compañías, y comentaron dónde ven oportunidades actualmente. Con la única excepción de la intervención de Jack Dorsey, de Twitter, el principal foco de atención en todas las sesiones a las que asistí durante esos tres días fue el cloud computing.

En esencia, la computación en la nube es el cambio por el que los usuarios dejan de comprar, tener y mantener sus propios sistemas informáticos para pasar a un modelo más a la carta y de alquiler. En el pasado, nos comprábamos un ordenador de escritorio, instalábamos el software y almacenábamos la información en el disco duro (ubicado físicamente bajo la mesa). Usábamos la unidad de procesamiento para ejecutar los programas y realizar cálculos. Si teníamos más de un ordenador, los podíamos unir para crear una red –quizá mediante un servidor central–, lo cual permitía a diversos usuarios compartir información, programas y capacidad de procesamiento. Pasar un sistema informático a la nube elimina los dolores de cabeza y los costes que supone el tener que adquirir y mantener una infraestructura propia.

Pero operar en la nube no solo reduce costes, sino que además aumenta la flexibilidad. Si uno necesita más poder de procesamiento o una capacidad de almacenamiento mayor, solo tiene que llamar a su proveedor de servicios en la nube y este podrá (en la medida de lo razonable) satisfacer sus necesidades de inmediato con tan solo pulsar unos cuantos botones. Imaginemos un minorista que tiene un tráfico mucho más alto en su sitio web durante la temporada navideña; si cuenta con una infraestructura basada en la nube, solo tendrá que pagar por el tráfico adicional de diciembre. De este modo no necesita albergar y cuidar de una gran «granja» de servidores infrautilizada los once meses restantes del año.

Además del suministro de equipamiento, el software como servicio (SaaS, por sus siglas inglesas) también es un área de crecimiento con la que muchos de nosotros tal vez estemos más familiarizados. Spotify, Hotmail, Gmail y Salesforce (que actualmente está construyendo la torre de oficinas más alta de San Francisco) son ejemplos bien conocidos de ello. El beneficio del SaaS es que los proveedores pueden introducir actualizaciones y corregir errores cuando sea necesario. En vez de adquirir una licencia específica para un dispositivo, los usuarios pagan una cuota mensual o anual por acceder al software en la red. Esto pueden hacerlo desde cualquier lugar y con diversos dispositivos, y siempre cuentan con la versión más reciente.

Así, no sorprende que las compañías emergentes de Silicon Valley fueran las primeras en adoptar la tecnología en la nube cuando Amazon (AWS) empezó a alquilar la capacidad sobrante de sus servidores, allá por el año 2006. Pero ahora la industria está creciendo, a medida que los negocios no concentrados en las tecnologías de la información (TI) se familiarizan con la tecnología. AWS ha mantenido la ventaja del pionero, pero le han salido competidores muy serios del calibre de Google, Microsoft y Alibaba. Estas tres compañías están dedicando enormes recursos a su producto, y hacen un esfuerzo inmenso por vender sus servicios a los consejeros delegados y a los directores de informática de las grandes firmas.

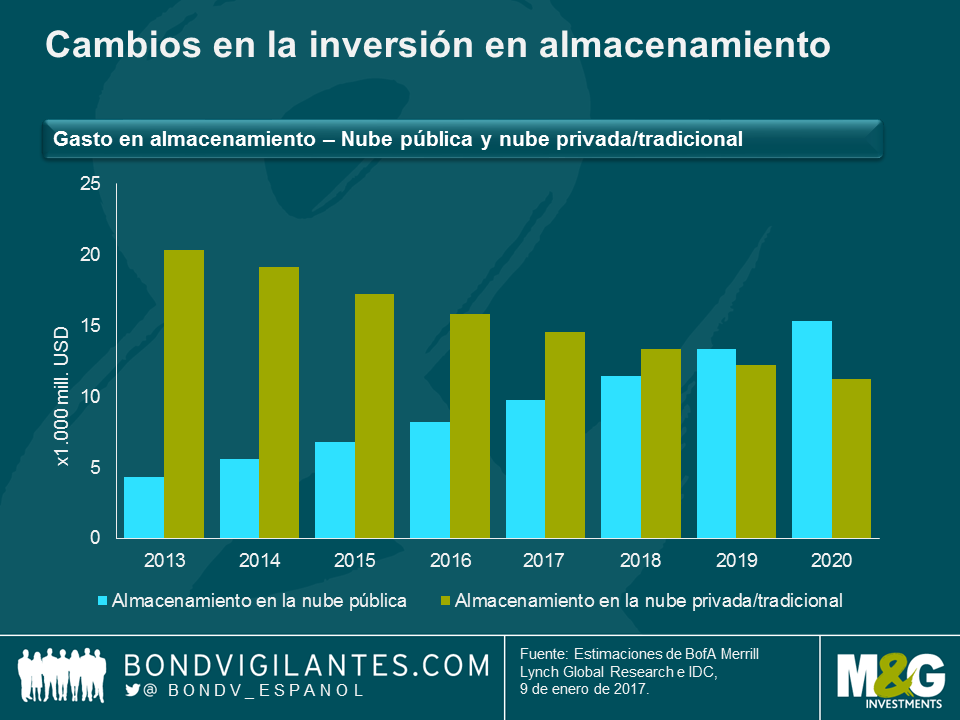

Hubo mucha discusión sobre los modelos híbridos (es decir, las compañías que tienen infraestructuras tanto en la red como in situ), que me parecen los más realistas a corto plazo, ya que las empresas tardarán tiempo en sentirse cómodas con la nueva tecnología. El siguiente gráfico, de BofA Merrill Lynch, muestra sus estimaciones sobre cómo cambiará el reparto de las inversiones en el segmento del almacenamiento durante los próximos años.

Creo que la seguridad de los datos y la fiabilidad (como demostraron los problemas de AWS la semana pasada) encabezarán la lista de preocupaciones de los directivos, pero si asumimos que acabarán solucionándose, el rumbo futuro está claro. No estar en la nube pone a las firmas en una situación de desventaja competitiva, al ser probable que sus gastos en bienes de equipo sean más altos. No estoy convencido de que los datos de PIB real reflejen por completo las ganancias de productividad debidas al avance tecnológico de las dos últimas décadas. Por consiguiente, considero improbable que, a nivel macro, los ahorros de costes en el sector corporativo repercutan en las cifras oficiales de crecimiento, inflación y productividad. En adelante, no obstante, si la mayoría de las inversiones en TI las realizan compañías en la nube, es posible que los países que alberguen a los proveedores de servicios en la nube o las granjas de servidores se anoten las correspondientes contribuciones al PIB.

De lo que sí estoy seguro es que un cambio de paradigma en la manera en que guardamos, compartimos y procesamos datos plantea preguntas sobre cómo pensar acerca de los gigantes tecnológicos que prestan estos servicios. Confío en que esta será un área de gran crecimiento y beneficio en los años venideros. No obstante, una vez el mundo utilice la nube para todas sus necesidades computacionales y los grandes márgenes de beneficio se hayan reducido debido a la competencia, ¿no será más apropiado considerarlas menos como compañías de crecimiento, y más como proveedores de servicios públicos? En cualquier industria, cuando alguien se hace con un monopolio o un oligopolio, la supervisión y la regulación aumentan inevitablemente.

El «Green Budget» (presupuesto verde) del Institute for Fiscal Studies (IFS) acaparó los titulares la semana pasada al pronosticar que la presión fiscal del Reino Unido va a incrementarse durante esta legislatura hasta su nivel más alto en 30 años. El IFS ha calculado que para 2020, el porcentaje de los ingresos del país procedentes de los impuestos se incrementará al 37%.

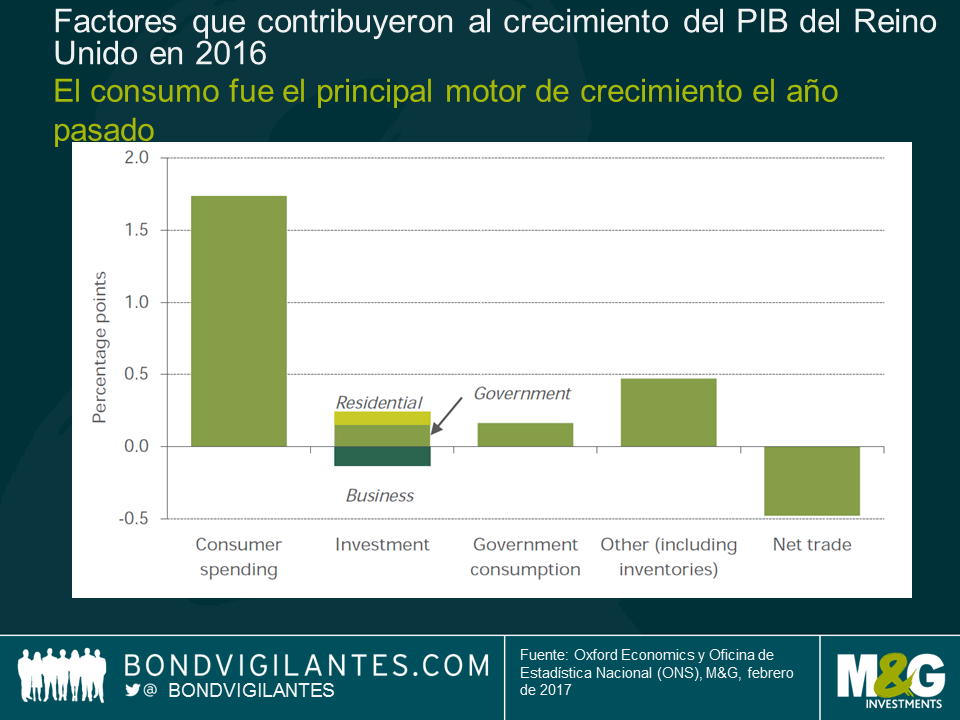

Asistí a la presentación y lo más preocupante para mí fue el panorama tan sombrío que ofreció el IFS sobre el crecimiento del PIB del Reino Unido en los próximos dos años. La economía británica creció un 2% el año pasado y el IFS cree que se ralentizará hasta el 1,6% este año y al 1,3% en 2018. Andrew Goodwin, de Oxford Economics, explicó a un auditorio Guildhall abarrotado, los componentes del PIB y señaló las áreas en las que aprecian debilidad en el futuro.

Gasto del consumidor

En el gráfico que figura abajo –factores que contribuyeron al crecimiento del PIB en 2016– se muestra claramente que el año pasado la parte del león del crecimiento correspondió al gasto del consumo.

El IFS sostiene la improbabilidad de que el crecimiento basado en el consumo persista, ya que los consumidores verán como su renta real se reduce de forma importante –al mantenerse los salarios y subir la inflación– y no podrán o no estarán dispuestos a endeudarse para seguir gastando.

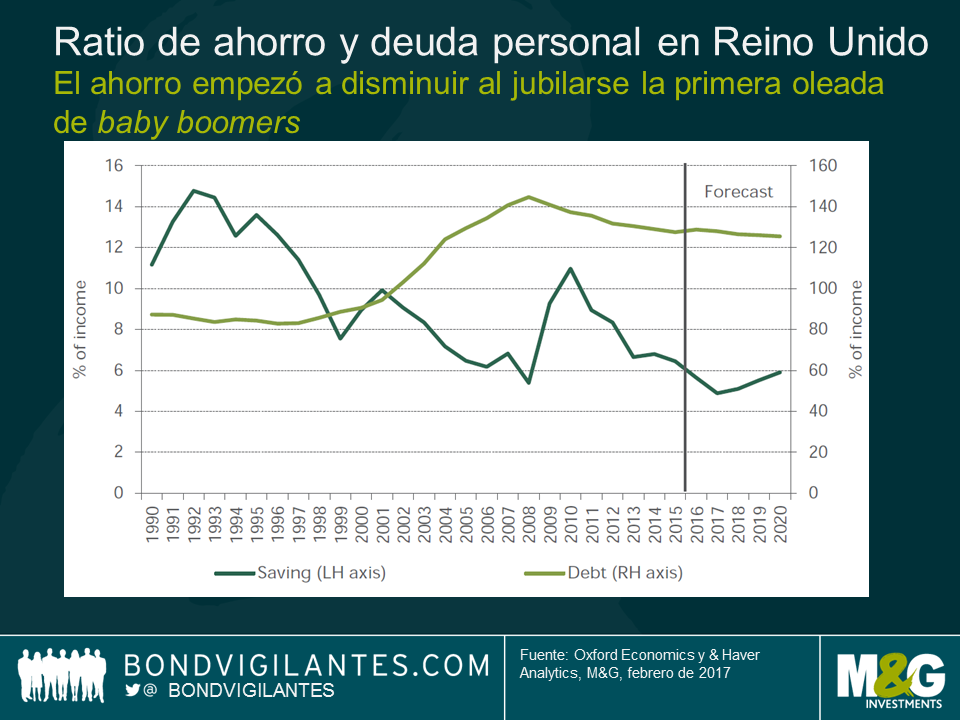

Creo que este argumento es bastante acertado, especialmente para aquellos en edad de trabajar que ya soportan niveles históricamente elevados de deuda personal. Sin embargo, como el propio IFS señaló en una presentación posterior (sobre la presión a la que probablemente se verá sometida el servicio nacional de salud, NHS), el impacto de los cambios demográficos será fundamental. Preveo que estos cambios demográficos van a contribuir de forma importante al crecimiento del consumo en el Reino Unido en los próximos años. No es casualidad que el ratio de ahorro comenzara su reciente descenso casi al mismo tiempo que el primer grupo de baby boomers llegaba a la edad de la jubilación.

El censo de 2011 mostraba que solo ese año el número de personas que cumplía 65 años incrementó un 30%. Esta tendencia de que la generación posterior a la II Guerra Mundial termine su vida laboral (ahorrando para la jubilación) y empiece a retirar sus pensiones (gastando ese ahorro) tiene mucho recorrido. Me parece bastante lógico que la «libra gris» vaya a contribuir a que el gasto del consumidor se mantenga sólido en el Reino Unido durante algún tiempo.

Creo que vale la pena recordar también que el 52% de los electores cree que vivirá mejor fuera de la UE. Tanto si llevan razón como si no, ¿por qué habría que esperar que redujesen su consumo a corto plazo? Es probable que solo reduzcan el consumo cuando las consecuencias económicas del brexit comiencen a afectarles directamente, si es que esto sucede.

Inversión

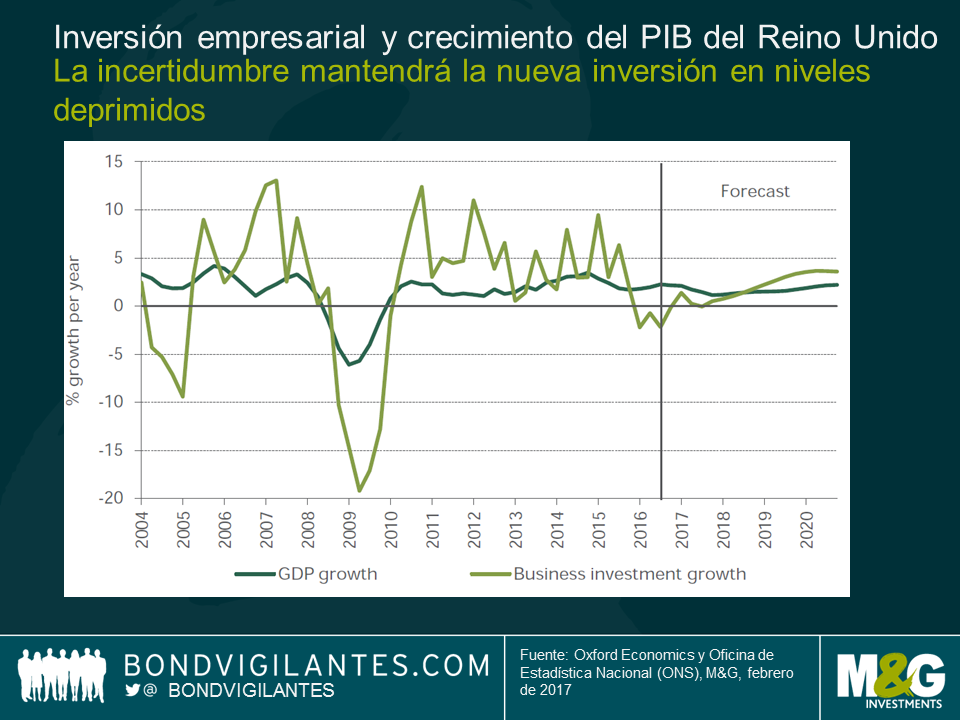

El IFS espera que la inversión empresarial siga débil debido a los «riesgos del brexit». No tengo nada que objetar con respecto a este punto de vista. La incertidumbre inherente de un periodo en el que el Reino Unido va a renegociar sus acuerdos comerciales globales probablemente frene la inversión hasta que se aclare algo más la situación.

Gasto público

En resumen, la austeridad ha venido para quedarse. Por ello, no cabe esperar que un aumento del gasto público contribuya significativamente al PIB por el momento.

Comercio neto

La presentación puso de manifiesto que, a pesar de una devaluación de la libra esterlina de aproximadamente el 20%, las exportaciones no petroleras se redujeron con respecto al año anterior. Esto sugiere que, hasta la fecha, las compañías exportadoras británicas han mantenido igual los precios que cobran a otros países. Las compañías británicas han preferido aumentar sus márgenes de beneficios en lugar de incrementar su cuota de mercado bajando precios.

Permítanme que discrepe sobre este pronóstico. Suponiendo que la libra esterlina no sigue cayendo –algo que admito que no es seguro–, un aumento de los beneficios inducido por el efecto de conversión de la divisa es algo excepcional. Las compañías que deseen mantener este crecimiento de los beneficios probablemente empezarán a reducir los precios para tratar de conseguir una mayor cuota de mercado. Si la estrategia funciona, es probable que en los próximos años empecemos a ver una mayor competitividad de las compañías exportadoras británicas por el aumento de los volúmenes de las exportaciones y no solo por un incremento de los márgenes de beneficios.

Incluso con un dato de crecimiento más positivo, la presión fiscal del Reino Unido podría seguir subiendo hasta niveles récord, pues el Gobierno tratará de eliminar el déficit. Pero, entonces, será en un contexto de mayor crecimiento, gracias a una fortaleza del consumo y unos datos de las exportaciones superiores a los que prevé actualmente el IFS.

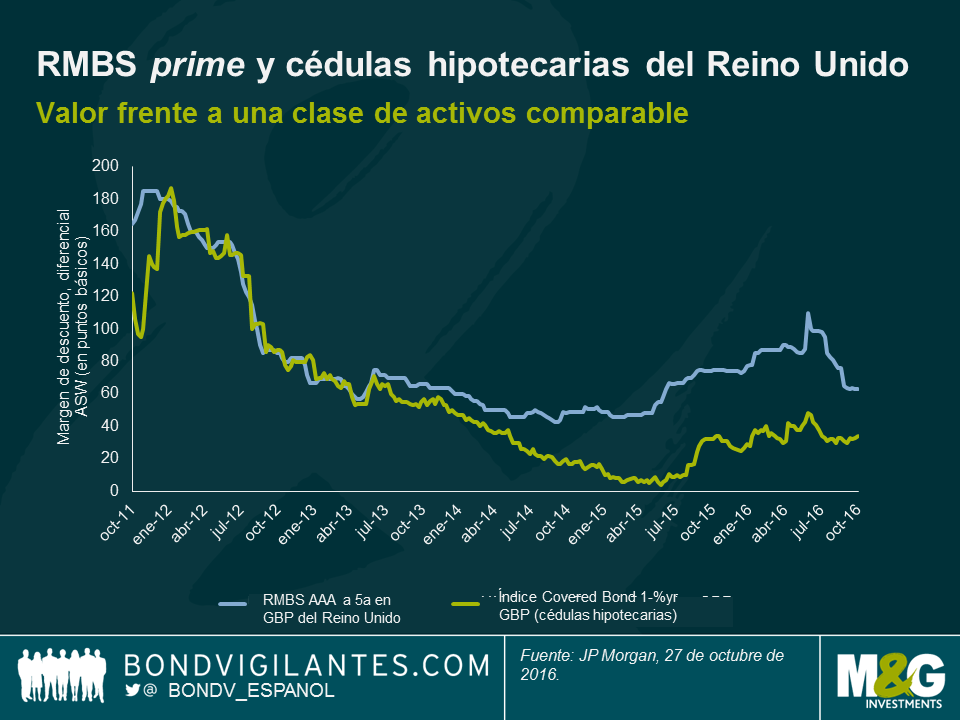

El mercado de titulizaciones hipotecarias sobre inmuebles residenciales (RMBS) del Reino Unido ha experimentado una buena racha recientemente, con lo que cabe preguntarse si todavía ofrece valor. ¿Le queda recorrido alcista?

La respuesta corta: sí.

La respuesta larga: Varios factores deberían respaldar al segmento en adelante, algunos de los cuales comentamos a continuación.

The Big Short (La gran apuesta) lleva un par de meses disponible en Netflix, con lo que asumiré que los lectores ya están familiarizados con los bonos garantizados por hipotecas. Lo que no se menciona en la película, sin embargo, es que estos instrumentos suelen ser activos de tipo flotante, con lo que representan una cobertura natural frente a subidas de los tipos de interés (sus cupones están referenciados a las tasas LIBOR). Otra de sus características es que suelen tener un componente de amortización: Cada mes, el valor dinerario del bono disminuye, ya que los préstamos hipotecarios subyacentes se van amortizando (los pagos regulares de los prestatarios incluyen intereses y devolución del capital). Esto significa que el tamaño de este universo se reduce de forma natural, y que los inversores reciben liquidez para la cual necesitan encontrar un destino. Esta dinámica de oferta y demanda podría ser favorable para la clase de activos, tal como veremos después.

Por lo que respecta a los niveles de diferencial, el sector de RMBS del Reino Unido todavía parece atractivo frente a la deuda corporativa. En el extremo de mayor calidad del mercado, los bonos con calificación AAA respaldados por hipotecas prime (préstamos estándar proporcionados por bancos minoristas) ofrecen una prima cercana a 30 puntos básicos respecto a las cédulas hipotecarias con vencimiento similar, pese al hecho de que estas tienen prácticamente los mismos activos como garantía colateral.

Los sectores de préstamos «no conformes» (NC) y para la compra de inmuebles destinados al alquiler o buy-to-let (BTL) son más arriesgados debido al perfil de los prestatarios subyacentes, con lo que ofrecen un mayor diferencial de crédito. No obstante, incluso tras el reciente rally de los RMBS, los diferenciales de los bonos NC y BTL con calificación AAA continúan cotizando más cerca de los niveles de la deuda corporativa BBB que de los de bonos con una calificación similar (en el gráfico inferior empleamos emisiones AA debido a la escasez de bonos empresariales AAA).

Somos conscientes de que parte de este diferencial adicional podría atribuirse a una prima por iliquidez relativa (no hay que olvidar que estos RMBS pueden ser menos líquidos que los bonos corporativos comparables), pero están lejos de no poder negociarse en el mercado. No obstante, la liquidez es un factor a no perder de vista, sobre todo ante la expectativa de menor volumen neto de emisiones. Esto nos lleva al tercer punto:

La oferta de bonos RMBS británicos ha disminuido de forma considerable desde que el Banco de Inglaterra pusiera en marcha su facilidad de financiación a plazo (TFS), que permite a los bancos financiarse cerca del tipo básico del 0,25% para sus actividades de préstamo a la economía real. Hace poco, un emisor activo desde hace mucho tiempo en el segmento anunció explícitamente que ya no emitirá más RMBS, pues tal actividad ha dejado de tener sentido a nivel económico; en lugar de ello, prefiere recurrir a la TFS para satisfacer sus necesidades de financiación. Algo similar está ocurriendo en la eurozona, donde el programa de operaciones de financiación a plazo más largo (OFPML) con objetivo específico del Banco Central Europeo está mermando un conjunto comparable de activos europeos.

Por el lado de la demanda, el BCE está influyendo sobre el mercado al comprar RMBS en el marco de su programa de expansión cuantitativa (QE). Esto ha conducido a un estrechamiento de los diferenciales tanto de los bonos que compra como de los que no, pues los inversores acuden a otras áreas del mercado. El Banco de Inglaterra todavía no ha adquirido títulos de esta clase de activos como parte de su propia QE, pero actualmente está comprando deuda corporativa. Por consiguiente, quizá no cueste demasiado imaginar que la lista de activos elegibles de la entidad se amplíe para incluir RMBS si sus dirigentes consideran que es necesario relajar más si cabe la política monetaria británica. Una fuente de demanda adicional de RMBS del Reino Unido son los grandes inversores institucionales que han entrado recientemente en el mercado, presumiblemente para aprovechar los diferenciales relativamente más amplios y la gran calidad del crédito que este ofrece.

He pasado una buena parte del fin de semana enterrado en un excelente libro: Superforecasting: the Art and Science of Prediction (Súperpronosticadores: el arte y la ciencia de la predicción). A lo largo de la obra, Philip Tetlock y Dan Gardner describen los experimentos de Tetlock, consistentes en aprovechar la sabiduría colectiva para predecir la evolución de los acontecimientos geopolíticos y económicos. Tetlock –un renombrado sociólogo– y su cuadrilla mundial de pronosticadores voluntarios compitieron en un concurso patrocinado por la Agencia Americana de Inteligencia (IARPA, por sus siglas en inglés) a lo largo de cuatro años. Los resultados de su grupo fueron tan buenos que, tras pasar dos años, los otros cuatro equipos académicos que participaban en la competición fueron excluidos por la IARPA.

El concurso, que comenzó en 2011, requería que los equipos contestasen de forma independiente a cientos de preguntas similares a las que los analistas de inteligencia tratan de dar respuesta diariamente, como por ejemplo predecir la probabilidad de acontecimientos como la salida de Grecia de la zona euro, el surgimiento de conflictos bélicos en la península de Corea o ataques israelíes contra instalaciones nucleares iraníes.

Los únicos requisitos para incorporarse al equipo de Tetlock –bautizado bajo el nombre de “Proyecto del Buen Juicio” (en inglés Good Judgement Project o GJP)– eran contar con una conexión a Internet, disponer de tiempo libre y estar interesado en la actualidad mundial. Los voluntarios formaban un ecléctico grupo de personas con aparentemente pocas cosas en común. Al final del primer año, el GJP contaba con aproximadamente 3.000 voluntarios cuyo juicio colectivo se empleó para generar las aportaciones del equipo a la competición. A medida que pasaba el tiempo y crecía el número de predicciones, los investigadores tuvieron la oportunidad de modificar las condiciones experimentales (para determinar qué factores mejoraban la precisión de los pronósticos) e identificar a aquellos voluntarios particularmente prescientes.

Se asignó a cada predicción una puntuación de Brier en virtud de la cual se evaluaba su precisión y grado de fiabilidad, y una vez conocido el resultado, se realizó un seguimiento de la puntuación acumulada de cada pronosticador. De este modo, aquellos individuos que sistemáticamente fuesen capaces de predecir el resultado correcto con un grado de fiabilidad del 100% recibían una puntuación perfecta de 0, y una puntuación de 0,5 representaba una serie de aciertos aleatorios o apuestas cubiertas basadas en una probabilidad del 50/50. La peor puntuación, la de 2 puntos (es decir, la más alejada de la realidad), se asignaba a aquellas personas que de manera sistemática predecían el resultado incorrecto con un grado de fiabilidad del 100%.

Transcurrido el primer año, del grupo de 2.800 voluntarios se identificó a 60 como los mejor dotados para la tarea tras haber recibido una puntuación de Brier colectiva de 0,25 (frente a la media conjunta de 0,37 del resto de participantes), y se les concedió la mención de “súperpronosticadores”. Antes del final del cuarto año, la brecha se había ampliado significativamente, y los súperpronosticadores superaban al resto del equipo en más de un 60% y al equipo profesional propio de la IARPA (el grupo de control) en más de un 40%.

Pero, ¿con qué cualidades contaban estos súperpronosticadores para poder superar a analistas de inteligencia profesionales contando con poca o ninguna experiencia previa en la materia y sin acceso a información secreta de ningún tipo? A medida que leía el libro, fui tomando notas de las características que, en la opinión de Tetlock, hacen de una persona un súperpronosticador. La siguiente es la lista (en ningún caso exhaustiva) que pude confeccionar:

Sin embargo, en lo más alto de la lista de Tetlock se encontraba la cualidad que él denomina “mentalidad de crecimiento”, que tiene que ver con el mayor interés de los súperpronosticadores en por qué acertaron o se equivocaron en sus predicciones que en el mero hecho de acertar con ellas. Los integrantes del selecto grupo asumían la responsabilidad de sus fallos y errores, y siempre buscaban formas de mejorar su actuación.

En mi caso, la gran revelación fue que la adivinación es una habilidad que puede desarrollarse y, lo que es aún más importante, mejorarse. Tal y como mencionan los autores, “incluso mejoras discretas en la capacidad de adivinación van sumando si se mantienen a lo largo del tiempo”, afirmación que lanza un pertinente mensaje a los inversores y gestores de fondos. Se trata en mi opinión de un libro fantástico que contiene muchas otras perspectivas y que aborda temas como cómo combinar y gestionar equipos de pronosticadores, por lo cual lo recomiendo encarecidamente.

Por tanto, si desean descubrir si llevan en su interior a un súperpronosticador, o si simplemente están interesados en qué cuestiones trata de predecir el proyecto en la actualidad, les animo a que echen un vistazo a este enlace.

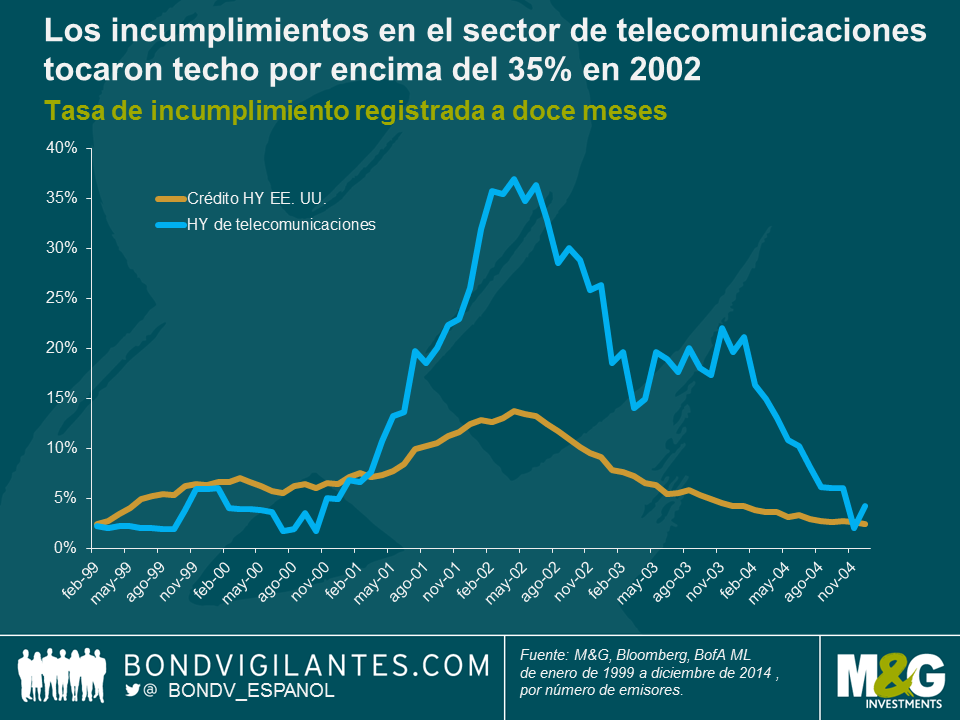

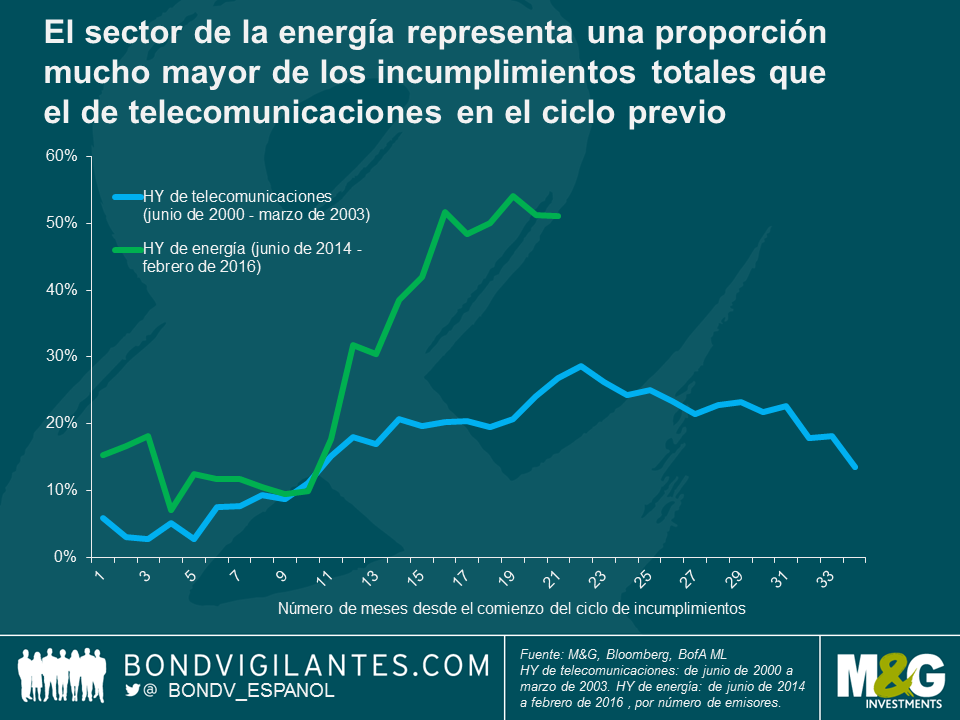

Hasta la fecha, la mayoría de los incumplimientos que hemos visto en el mercado de deuda high yield estadounidense han tenido lugar en los sectores de la energía y las materias primas. Para estimar la posible persistencia de esta tendencia, he pasado un tiempo comparando el actual ciclo de incumplimientos con el del sector de las telecomunicaciones a comienzos de la década del 2000 (vean también la entrada reciente de James que compara el mercado high yield actual con el de 2001).

El colapso de las «telecos» tuvo lugar algo después, y fue unas diez veces mayor que el tan recordado reventón de la burbuja puntocom. Tras la liberalización de la industria en los años noventa, las compañías de este sector acumularon cerca de un billón de dólares de deuda, que emplearon para financiar la construcción de enormes redes para las que, en última instancia, resultó haber una demanda insuficiente. Los incumplimientos comenzaron a repuntar a comienzos de 2001, y tocaron techo unos doce meses después, con más de un 35% de las telecos high yield en situación de default (ver gráfico).

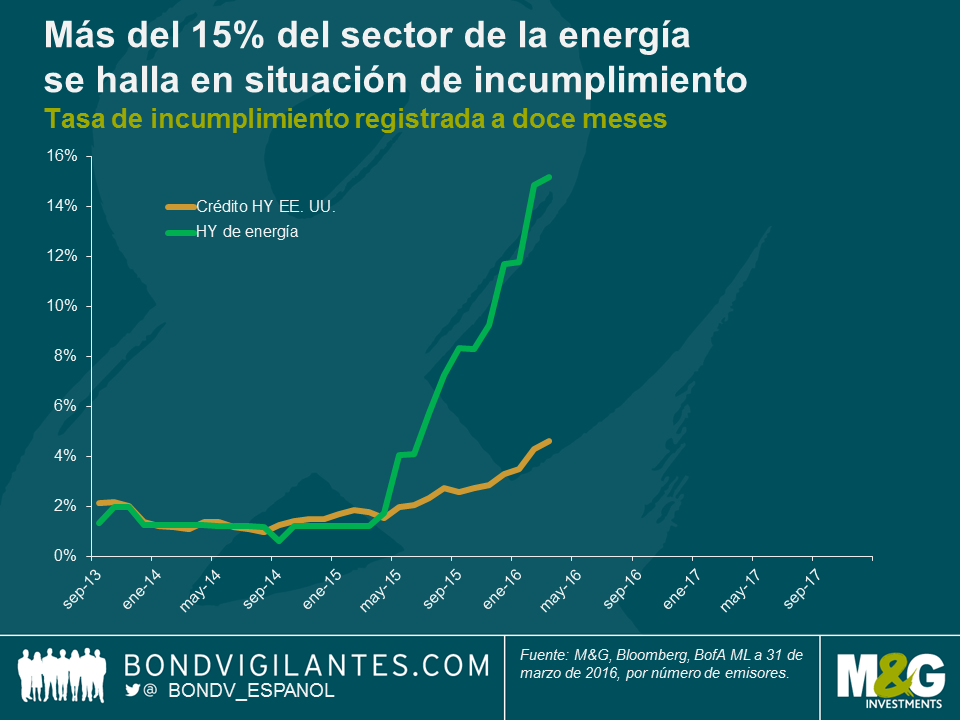

El ciclo de incumplimientos en el sector de la energía en Estados Unidos empezó más o menos hace un año, y a finales de marzo, el porcentaje de compañías de energía americanas con calificación high yield en situación de impago era del 15,2%, según cálculos de Bank of America Merrill Lynch. El mercado high yield estadounidense fue escenario de 52 incumplimientos durante el pasado año, de los cuales 26 han sido en el sector energético. Esto representa una proporción muy superior del total de incumplimientos high yield (un 50%) que el del sector de las telecomunicaciones en su punto álgido de 2002 (inferior al 30%).

Actualmente, el ciclo de incumplimientos high yield en el mercado de la energía es menos pronunciado y está mucho más concentrado que en el caso de las telecos al comenzar el milenio. Esto no quiere decir que la situación no pueda empeorar, pero la intuición me dice que cualquier aumento significativo de los incumplimientos quedará probablemente confinado a las áreas de energía y materias primas.

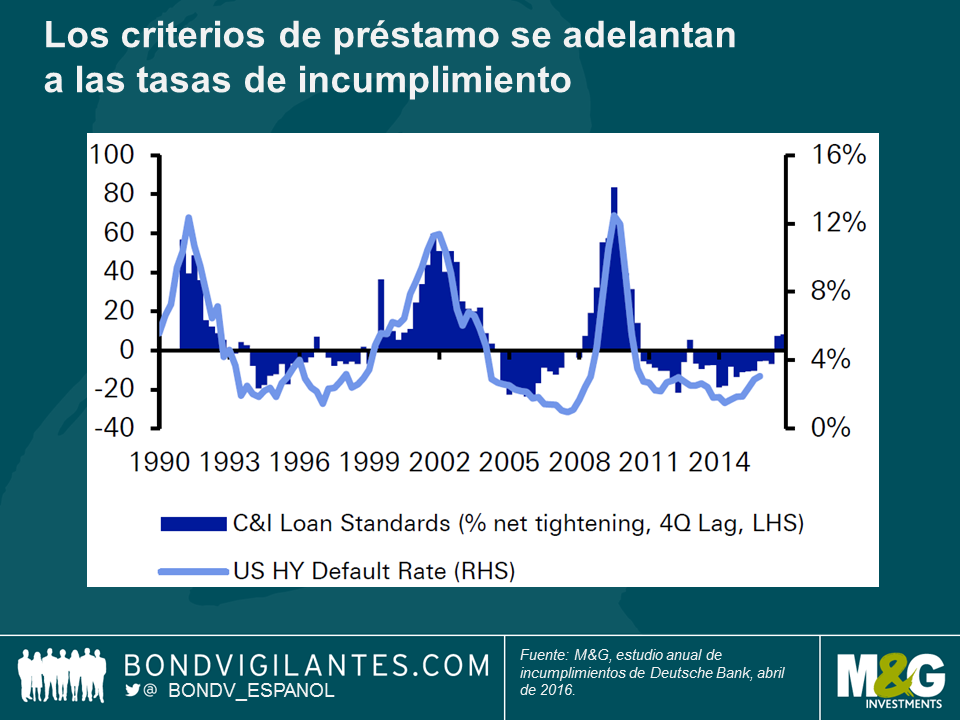

El siguiente gráfico, prestado descaradamente del siempre revelador estudio anual de incumplimientos de Deutsche Bank (publicado a comienzos de mes), pronostica un repunte de los impagos debido al reciente endurecimiento de los criterios de préstamo. En el pasado, tales endurecimientos (incluidos unos tipos de interés más elevados) han dado pie a un aumento de la tasa de incumplimiento del sector high yield alrededor de un año más tarde, y dos trimestres consecutivos de endurecimiento (como acabamos de experimentar) siempre han conducido a un aumento significativo de los defaults. Ante el reciente endurecimiento de las condiciones de préstamo, no obstante, me gustaría hacer un par de observaciones. Para empezar, los criterios de préstamo se están endureciendo tras varios años de extrema relajación y de tipos de interés en mínimos históricos, con lo que parten de una base muy baja. En segundo lugar, dado el desfase entre el endurecimiento de las condiciones y el aumento de las tasas de impago, una subida significativa de estas aún podría tardar en producirse.

Por último, el principal motivo por el que no creo que el malestar en los sectores de la energía y las materias primas se vaya a traducir en incumplimientos más generalizados es que dichas tensiones las han causado los bajos precios del petróleo y de los recursos, los cuales deberían beneficiar a otros sectores del mercado high yield. Es sin duda posible que los incumplimientos en el sector energético puedan afectar a la confianza y contagiarse al conjunto del mercado high yield, lo cual podría ser una de las razones por las que estamos viendo este endurecimiento de las condiciones de crédito; no obstante, me cuesta imaginar un escenario en el que el abaratamiento de un factor de producción perjudique a la actividad. Al fin y al cabo, el menor coste de un insumo no puede más que redundar positivamente en los márgenes de beneficio y en los flujos de caja libres del conjunto de la economía. El menor precio del petróleo también debería traducirse en mayores rentas disponibles para el principal motor de la economía estadounidense: el consumidor.

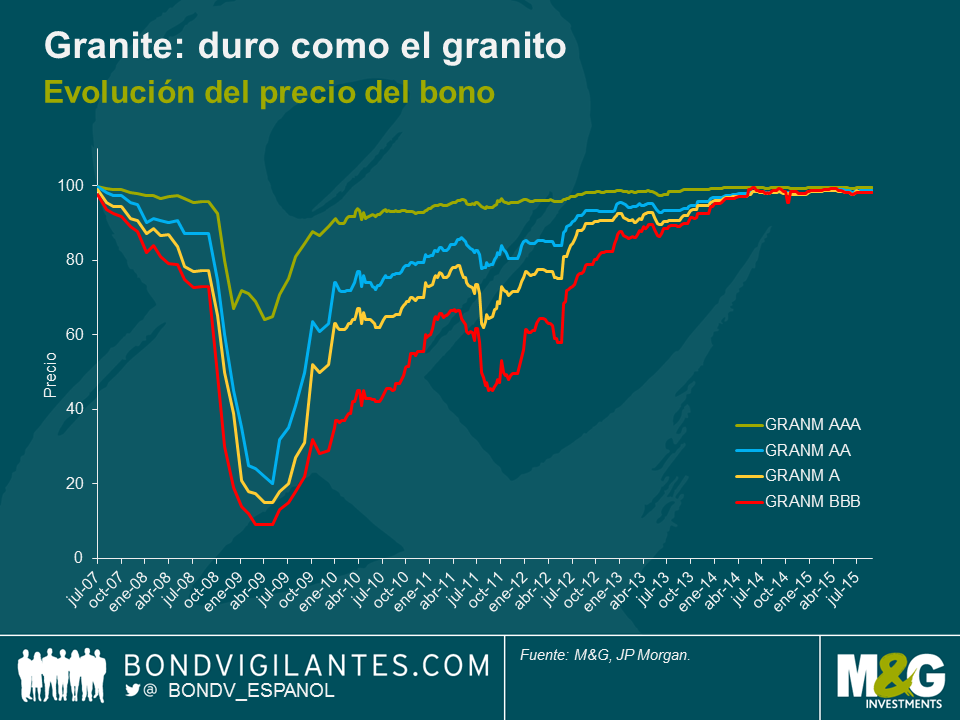

Además de realizar nuestras compras de Navidad, el fin de semana pasado nos despedimos afectuosamente de una de nuestras inversiones favoritas de los últimos años: nuestra titulización hipotecaria sobre inmuebles residenciales (RMBS) de Granite.

Granite fue el nombre con el que el banco británico Northern Rock bautizó al vehículo empleado para titulizar los préstamos hipotecarios originados antes del revés de 2007 –cuando la entidad dejó de ser capaz de financiarse en el mercado interbancario– que desembocaría en su nacionalización en 2008.

Como era de esperar, los bonos de Granite sufrieron un duro castigo debido al pánico reinante durante la crisis financiera. No solo pasaron apuros al estar compuestos de activos originados por un banco que experimentó la primera retirada masiva de fondos en el Reino Unido en 150 años, sino que también acusaron el hecho de estar estructurados de forma similar a las titulaciones hipotecarias estadounidenses de baja calidad (sub-prime) cuya implosión desencadenó la crisis financiera global.

El precio de los bonos Granite de clase A (los de mayor prelación en la estructura de capital y por consiguiente mayor solvencia, a los que las agencias otorgaron la calificación AAA inicialmente) cayó hasta un nivel cercano al 65% de su valor nominal a comienzos de 2009. En un momento dado, los de la clase C (originalmente BBB) se hundieron hasta niveles de un solo dígito.

Tras la nacionalización, la responsabilidad de gestión de los activos restantes –incluidas las estructuras de Granite– recayó en UKAR (UK Asset Resolution Limited), básicamente el banco malo del gobierno británico. UKAR se fundó con el objetivo de maximizar el valor para el contribuyente, gestionando al mismo tiempo las cestas de hipotecas emitidas por los bancos nacionalizados en el Reino Unido (Northern Rock y Bradford & Bingley).

El pasado mes de noviembre, UKAR anunció que había vendido con éxito activos por un importe de 13.000 millones de libras esterlinas –compuestos en su mayoría por las operaciones de Granite– a un consorcio de inversores. Unas semanas más tarde, el administrador fiduciario anunció que la mayor parte de los bonos de Granite en circulación serían rescatados a su valor nominal ese fin de semana, y un pequeño remanente en enero de 2016. Algunas de las hipotecas subyacentes se han vendido a bancos deseosos de elevar su presencia en el mercado hipotecario británico, y creemos que el resto se refinanciará a comienzos del próximo año mediante una combinación de nuevas ventas y titulizaciones de préstamos.

Durante lo peor de la crisis pasamos mucho tiempo analizando la calidad de las hipotecas subyacentes, tratando de averiguar si la estructura de los bonos nos iba a proteger, y en última instancia si recuperaríamos nuestra inversión. Nuestro análisis indicó que los títulos de Granite eran sólidos, y que los fundamentales del mercado de la vivienda tenían que deteriorarse de forma significativa para que nuestra inversión corriera riesgo alguno. Llegamos a la conclusión de que los bonos ofrecían mucho valor, y a lo largo del tiempo, Granite se convirtió en una de nuestras mayores posiciones en varios fondos.

Ante todo, creo que Granite ilustra el hecho de que las titulizaciones de activos (ABS) pueden ser una gran inversión si uno se toma su tiempo para comprender su complejidad estructural y los activos subyacentes que las componen. La clase de activos recibió muy mala prensa durante y después de la crisis financiera, afectada por el mismo estigma de los sectores de la deuda sub-prime y de las obligaciones garantizadas por deuda (CDO) del mercado estadounidense, que mostraron un comportamiento mucho peor. En cambio, las operaciones RMBS más sencillas han registrado una evolución excelente, con muy pocas pérdidas de crédito hasta la fecha.

Así que gracias, Granite, por una experiencia excelente.

Hace poco, Claudia y yo estuvimos en Lima para asistir a la Reuniones Anuales de otoño del Fondo Monetario Internacional y del Banco Mundial. Como era de esperar (dado el país anfitrión y la historia del evento), la mayoría de las sesiones trataron sobre el mundo emergente, y en particular América Latina. Claudia publicará en breve una serie de entradas de blog más detalladas sobre los países latinoamericanos que visitó, así que yo adoptaré un enfoque más global.

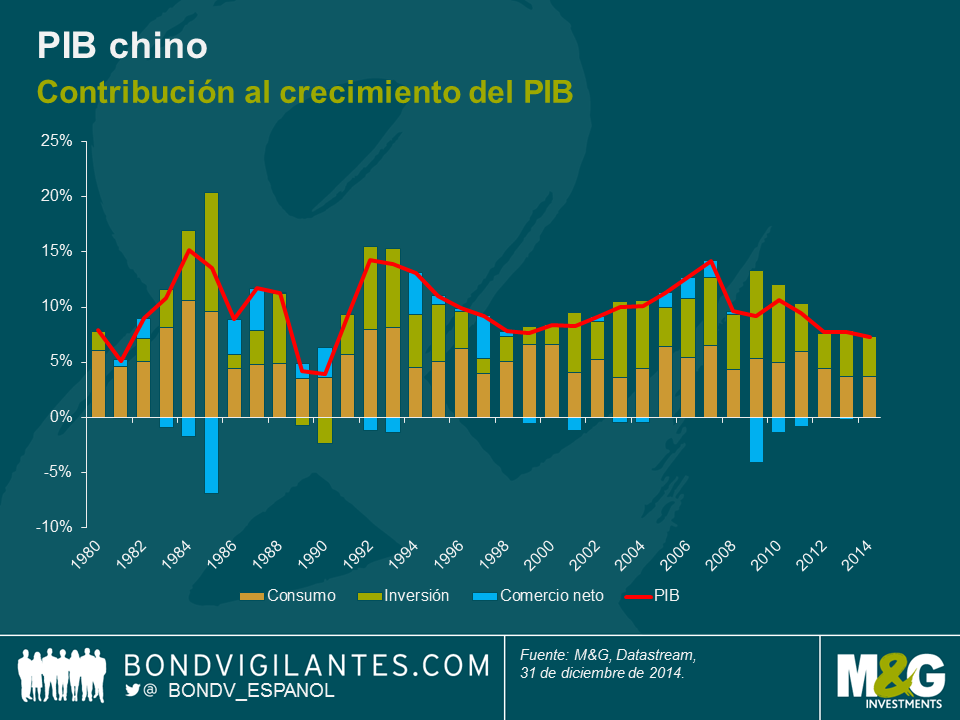

Según el FMI, la economía global crecerá a un ritmo del 3,1% en 2015 (nivel ligeramente inferior al del año pasado), que se acelerará al 3,6% en 2016. Al mismo tiempo, la entidad anticipa un repunte del crecimiento en el mundo desarrollado, coincidiendo con una ralentización en el universo emergente. El FMI nombró varios factores que están provocando dicha desaceleración, pero el más omnipresente de ellos fue, de lejos, el impacto de lo que está ocurriendo en China.

El crecimiento del gigante asiático se está frenando, pero las proyecciones para el presente año y el próximo siguen siendo del 6,8% y del 6,3%, respectivamente. Con la excepción de la India, resulta difícil encontrar un país grande que tenga mayores tasas de crecimiento proyectadas. Lo importante, sin embargo, es cómo se logrará ese crecimiento. China parece hallarse en plena transición de una economía impulsada por la inversión y la construcción (que necesita una gran cantidad de materias primas importadas para seguir creciendo) a una en la que la demanda doméstica y el consumo juegan un mayor papel en el crecimiento económico (algo que ya destacamos en el pasado aquí y aquí).

Este giro solamente era cuestión de tiempo, ya que tarde o temprano, la creciente clase media iba a comenzar a disfrutar de la mayor riqueza que ha acumulado. Todo aquel que haya visitado un centro comercial en Beijing en los últimos dos años se habrá dado cuenta sin duda alguna de la proliferación de boutiques de alta gama: cuando estuve allí el año pasado, me costó encontrar una corbata que costara menos de 100 libras esterlinas.

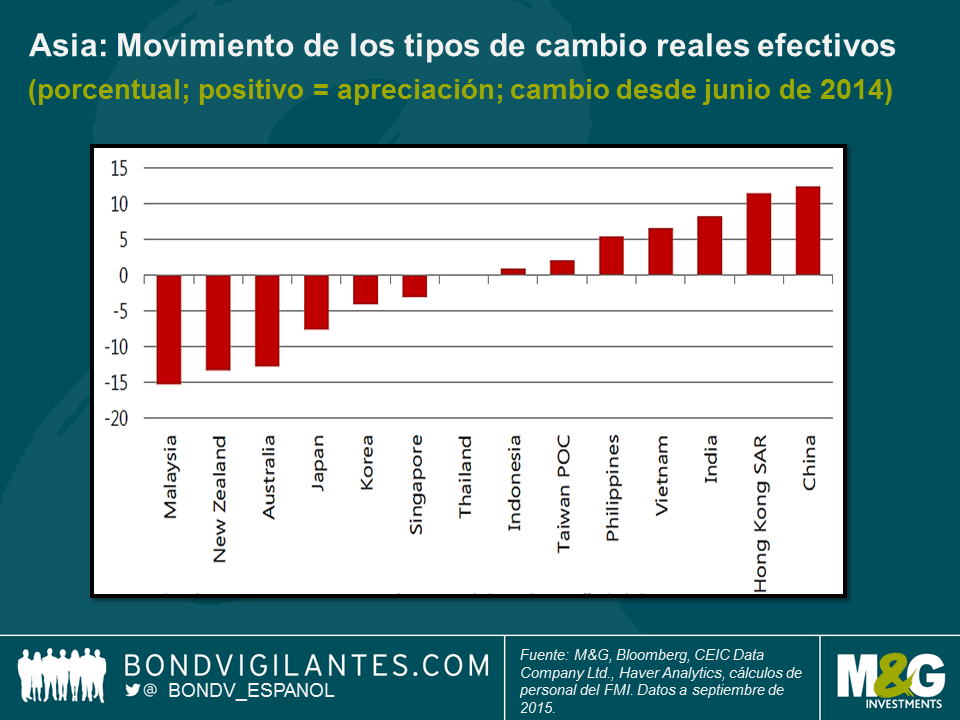

Los efectos de la menor demanda de importación de China se han notado sobre todo en otras partes de Asia y en los países sudamericanos cuyos ingresos dependen en gran medida de la exportación de materias primas.

El FMI reconoció que estos efectos «secundarios» sobre Asia han sido mayores de lo previsto, y advirtió de que, al haber perdido fuelle las antiguas estrategias de crecimiento basadas en la exportación, el continente debería encontrar nuevos motores de crecimiento económico. Aunque la depreciación de algunas de las divisas de la región ha sido «apropiada y favorable», con esto no basta. La entidad recomienda que los gobiernos asiáticos se esfuercen en mejorar la infraestructura, en elevar la flexibilidad del mercado laboral y en fortalecer el estado de derecho.

Por lo que respecta a Latinoamérica, mi conclusión principal fue que el descenso de la demanda global de materias primas y el fantasma de la inflación podrían sumir en una fase de estanflación a algunos países previamente destacados. De no abordarse de forma adecuada, los déficits por cuenta corriente, el populismo político y la baja productividad podrían provocar problemas en más países de la región, no solo en aquellos en los que ya son tristemente aparentes.

Las sesiones sobre Estados Unidos y Europa no abundaron, lo cual me parece bastante positivo. Debo destacar que, tradicionalmente, estas reuniones se han concentrado en los mercados emergentes, con lo que no cabe esperar que dediquen mucho tiempo a cuestiones relativas al mundo desarrollado. No obstante, cuando existen problemas de gran calado en los mercados desarrollados, estos tienden a acaparar las discusiones; me contaron, por ejemplo, que Grecia fue el principal tema de conversión en la ronda de reuniones de la pasada primavera.

Todas las sesiones sobre Estados Unidos a las que asistí estuvieron dominadas por las próximas elecciones presidenciales y por los distintos candidatos que se disputan el respaldo de sus respectivos partidos. La impresión que me llevé es que la economía avanza a buen ritmo; la mayoría de los asistentes estaban aburridos de pronosticar qué momento elegirá la Reserva Federal para subir sus tipos de interés, y por consiguiente no hubo mucho de lo que hablar.

En Europa, la sensación es que, de momento, muchos de los recientes motores de volatilidad han pasado a un segundo plano: la situación de Grecia y el conflicto entre Rusia y Ucrania representan menos riesgo ahora que antes. No estoy necesariamente de acuerdo con la afirmación de que el riesgo de que ocurra algo malo ha disminuido, pero sí me parece indudable que el mercado parece menos concentrado en los riesgos.

Los peligros que identificó el FMI para Europa fueron (nuevamente) el descenso de la demanda procedente de China y los niveles relativamente elevados de préstamos incobrables todavía presentes en los balances de los bancos. Sus oficiales llegaron a afirmar que, de no resolverse el problema de los préstamos morosos, es poco probable que la reciente recuperación económica probablemente dure más de 18 meses. La entidad anticipa nuevas medidas de QE por parte del BCE, y opina que la QE europea ha sido más efectiva que los programas estadounidense y japonés, ya que la prima por plazo cayó mucho más. En una nota algo más positiva, el FMI apuntó que la mayor participación en el mercado laboral significa que la tasa de desempleo del 10% no es tan desalentadora como parecería a primera vista. También recalcó la necesidad de reforma estructural en la eurozona, ya que el crecimiento potencial es demasiado bajo.

Obviamente, con lo anterior he esbozado la situación actual a grandes pinceladas, y dentro de cada región económica hay países que se enfrentan a retos y oportunidades totalmente diferentes. Dicho esto, sí hubo temas comunes que formaron un hilo conductor durante todo el viaje. La reforma estructural y la mejora de la productividad son necesarias en todo el mundo, y los cambios que atraviesa China no son transitorios. Eso sí, estuve de acuerdo con Christine Lagarde, directora ejecutiva del FMI, cuando dijo que los cambios en la economía china son saludables, y que a largo plazo acabarán siendo positivos también para el resto del mundo.

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.