Medidas excepcionales: las rentabilidades de la eurozona van a seguir bajas durante bastante tiempo

Richard ha escrito hace poco sobre los tiempos excepcionales que atraviesan los mercados de deuda. A pesar de que las rentabilidades de la deuda están en mínimos históricos y de que los bancos centrales de todos los países desarrollados están introduciendo enormes estímulos, la recuperación mundial sigue siendo irregular.

Los datos macro en Estados Unidos y Reino Unido siguen apuntando a una recuperación aceptable, aunque no espectacular, pero no se puede decir lo mismo de la Eurozona. De hecho, no resulta tarea fácil encontrar datos que puedan interpretarse de forma optimista. Los indicadores de confianza del consumidor y empresarial reflejan una recuperación tenue; hay zonas de Europa que vuelven a estar técnicamente en recesión y las cifras de inflación siguen decepcionantemente bajas. Las últimas cifras del IPC son de un escaso 0,4%, los breakeven alemanes descuentan en estos momentos cinco años de inflación en el 0,6% y las expectativas a más largo plazo muestran signos de cuestionarse la capacidad del BCE para cumplir el objetivo de inflación.

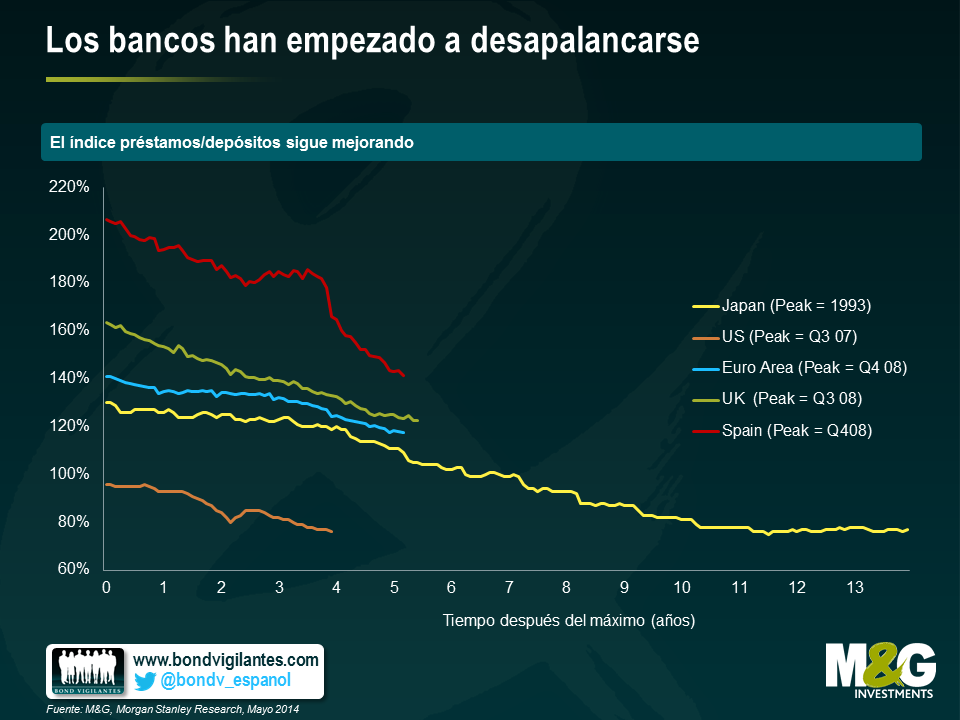

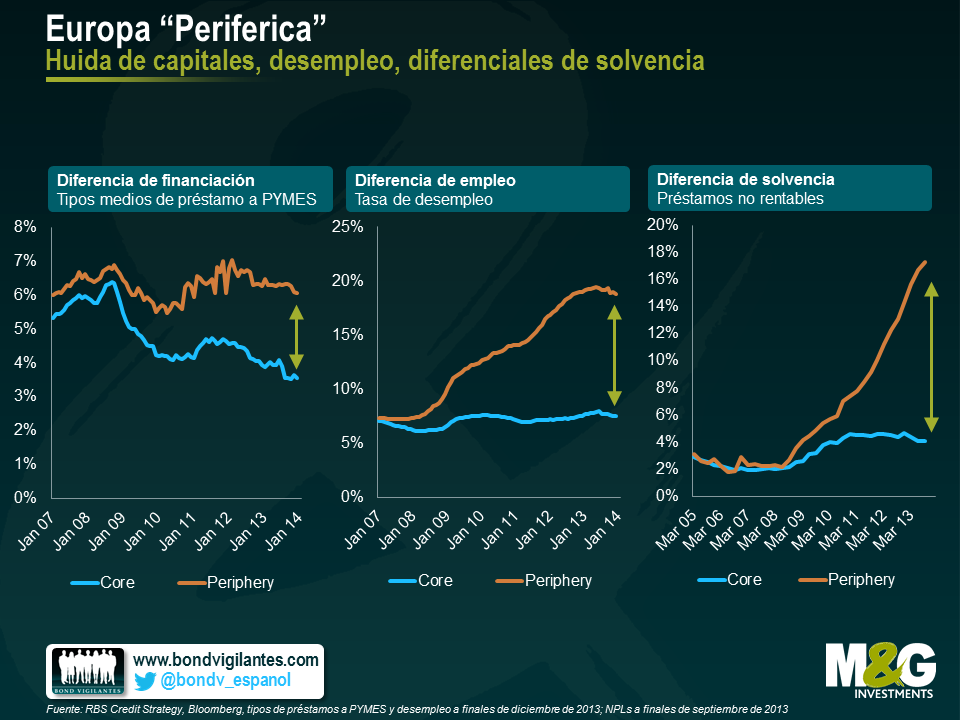

Reconocer el auténtico tamaño del sistema bancario europeo sigue siendo clave para entender el desafío al que se enfrentan los políticos europeos. Con un sistema bancario de más de tres veces el tamaño del de Estados Unidos (en relación con el PIB); préstamos no rentables significativamente más elevados y una enorme presión de desapalancamiento, como muestra el primer gráfico que aparece a continuación, no es extraño que el llamado mecanismo de transmisión parezca dañado. La incapacidad para aumentar el crédito en la economía de la Eurozona, especialmente en la periferia, sigue pesando sobre los costes de financiación para pequeñas y medianas empresas y fomenta niveles de desempleo excepcionalmente altos. Hasta ahora, el desempleo no había empezado a estabilizarse, como muestra el segundo gráfico.

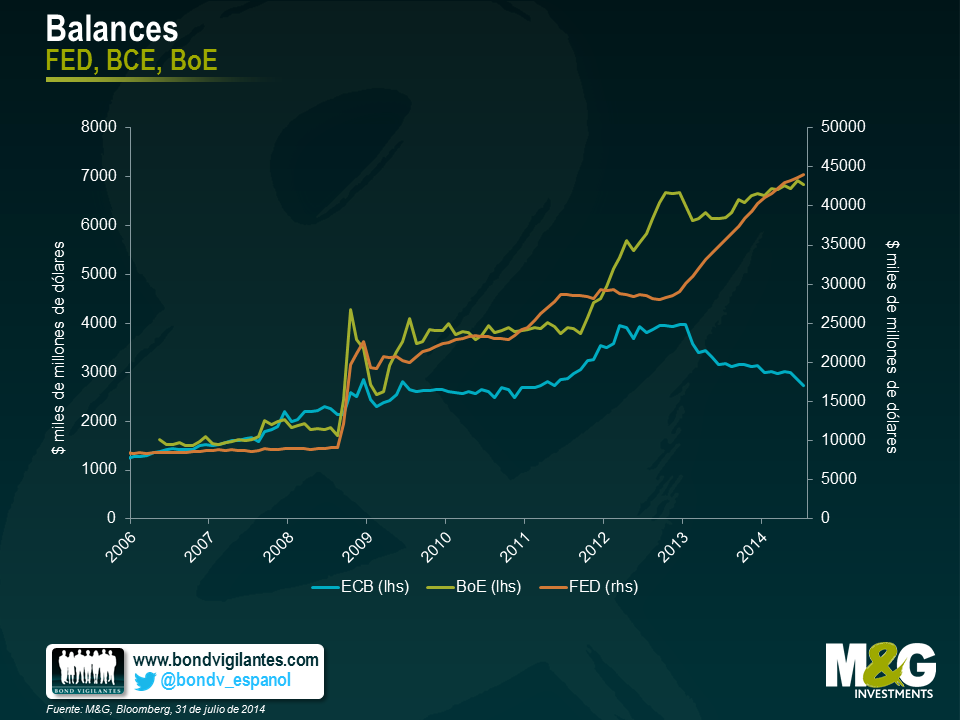

Como las peticiones anteriores de austeridad de Europa impiden que las economías adopten políticas fiscales anticíclicas y como el avance en la reforma estructural es desigual, siguen siendo la política monetaria y el BCE los que tienen que actuar. Pero por una serie de razones, la respuesta se ha quedado bastante corta con respecto a la de la FED, el BoE y el BoJ, que no han tenido problemas en ampliar considerablemente sus balances.

El resultado ha sido un euro sobrevalorado, deflación importada y ausencia de inversión. Después de haber ofrecido recortes de costes de refinanciación, orientación futura, liquidez masiva a través del LTRO y el TLTRO, al final, el BCE se verá obligado a seguir el camino de los otros bancos centrales y realizar importantes compras de activos.

Aunque es difícil que hoy se anuncien estas compras de activos a gran escala o expansiones cuantitativas, a corto plazo son el único medio de asegurar que el sistema bancario europeo puede aumentar de forma significativa el crédito a la economía real. Esto a su vez contribuirá a elevar las expectativas de inflación, aumentará el crecimiento potencial y permitirá que el BCE cumpla su objetivo.

En Europa, los momentos excepcionales exigen medidas excepcionales. El BCE todavía no está agotado, aunque tendrá que arrastrar a ciertos miembros chillando y pataleando hacia el partido de la expansión cuantitativa. Me parece que la rentabilidad de la deuda europea va a seguir siendo baja durante una buena temporada.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes