Notas sobre las Reuniones Anuales del FMI/Banco Mundial

Hace poco, Claudia y yo estuvimos en Lima para asistir a la Reuniones Anuales de otoño del Fondo Monetario Internacional y del Banco Mundial. Como era de esperar (dado el país anfitrión y la historia del evento), la mayoría de las sesiones trataron sobre el mundo emergente, y en particular América Latina. Claudia publicará en breve una serie de entradas de blog más detalladas sobre los países latinoamericanos que visitó, así que yo adoptaré un enfoque más global.

Según el FMI, la economía global crecerá a un ritmo del 3,1% en 2015 (nivel ligeramente inferior al del año pasado), que se acelerará al 3,6% en 2016. Al mismo tiempo, la entidad anticipa un repunte del crecimiento en el mundo desarrollado, coincidiendo con una ralentización en el universo emergente. El FMI nombró varios factores que están provocando dicha desaceleración, pero el más omnipresente de ellos fue, de lejos, el impacto de lo que está ocurriendo en China.

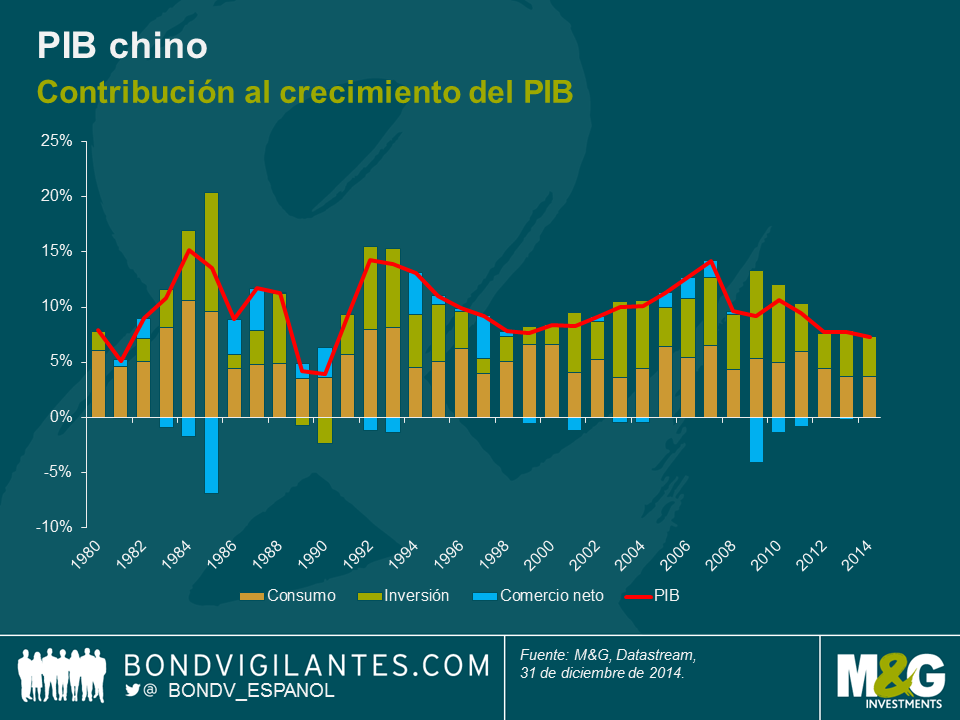

El crecimiento del gigante asiático se está frenando, pero las proyecciones para el presente año y el próximo siguen siendo del 6,8% y del 6,3%, respectivamente. Con la excepción de la India, resulta difícil encontrar un país grande que tenga mayores tasas de crecimiento proyectadas. Lo importante, sin embargo, es cómo se logrará ese crecimiento. China parece hallarse en plena transición de una economía impulsada por la inversión y la construcción (que necesita una gran cantidad de materias primas importadas para seguir creciendo) a una en la que la demanda doméstica y el consumo juegan un mayor papel en el crecimiento económico (algo que ya destacamos en el pasado aquí y aquí).

Este giro solamente era cuestión de tiempo, ya que tarde o temprano, la creciente clase media iba a comenzar a disfrutar de la mayor riqueza que ha acumulado. Todo aquel que haya visitado un centro comercial en Beijing en los últimos dos años se habrá dado cuenta sin duda alguna de la proliferación de boutiques de alta gama: cuando estuve allí el año pasado, me costó encontrar una corbata que costara menos de 100 libras esterlinas.

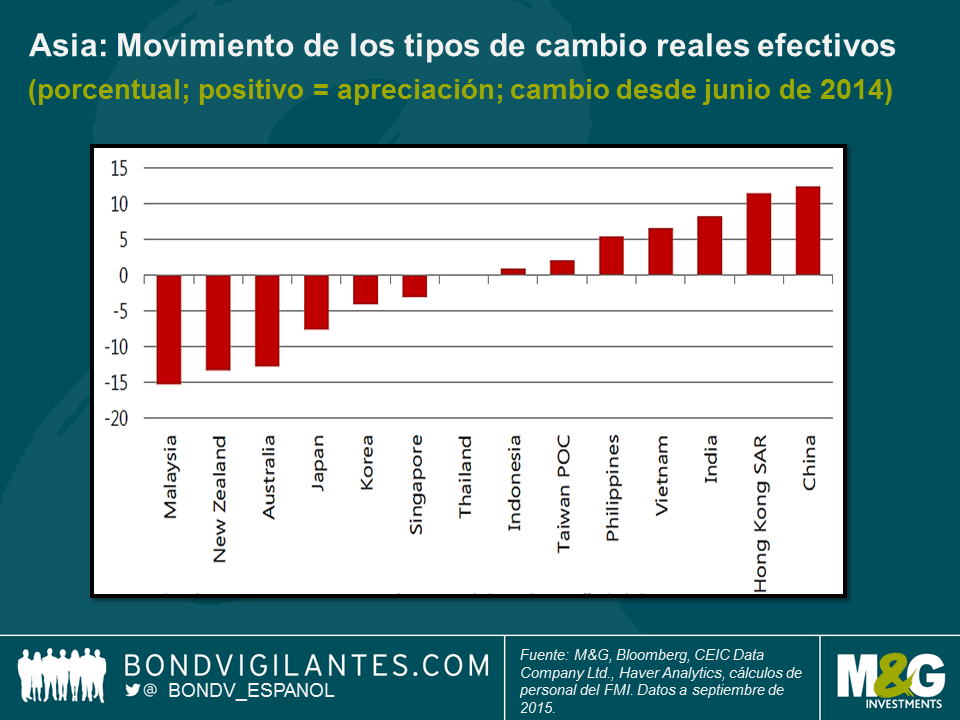

Los efectos de la menor demanda de importación de China se han notado sobre todo en otras partes de Asia y en los países sudamericanos cuyos ingresos dependen en gran medida de la exportación de materias primas.

El FMI reconoció que estos efectos «secundarios» sobre Asia han sido mayores de lo previsto, y advirtió de que, al haber perdido fuelle las antiguas estrategias de crecimiento basadas en la exportación, el continente debería encontrar nuevos motores de crecimiento económico. Aunque la depreciación de algunas de las divisas de la región ha sido «apropiada y favorable», con esto no basta. La entidad recomienda que los gobiernos asiáticos se esfuercen en mejorar la infraestructura, en elevar la flexibilidad del mercado laboral y en fortalecer el estado de derecho.

Por lo que respecta a Latinoamérica, mi conclusión principal fue que el descenso de la demanda global de materias primas y el fantasma de la inflación podrían sumir en una fase de estanflación a algunos países previamente destacados. De no abordarse de forma adecuada, los déficits por cuenta corriente, el populismo político y la baja productividad podrían provocar problemas en más países de la región, no solo en aquellos en los que ya son tristemente aparentes.

Las sesiones sobre Estados Unidos y Europa no abundaron, lo cual me parece bastante positivo. Debo destacar que, tradicionalmente, estas reuniones se han concentrado en los mercados emergentes, con lo que no cabe esperar que dediquen mucho tiempo a cuestiones relativas al mundo desarrollado. No obstante, cuando existen problemas de gran calado en los mercados desarrollados, estos tienden a acaparar las discusiones; me contaron, por ejemplo, que Grecia fue el principal tema de conversión en la ronda de reuniones de la pasada primavera.

Todas las sesiones sobre Estados Unidos a las que asistí estuvieron dominadas por las próximas elecciones presidenciales y por los distintos candidatos que se disputan el respaldo de sus respectivos partidos. La impresión que me llevé es que la economía avanza a buen ritmo; la mayoría de los asistentes estaban aburridos de pronosticar qué momento elegirá la Reserva Federal para subir sus tipos de interés, y por consiguiente no hubo mucho de lo que hablar.

En Europa, la sensación es que, de momento, muchos de los recientes motores de volatilidad han pasado a un segundo plano: la situación de Grecia y el conflicto entre Rusia y Ucrania representan menos riesgo ahora que antes. No estoy necesariamente de acuerdo con la afirmación de que el riesgo de que ocurra algo malo ha disminuido, pero sí me parece indudable que el mercado parece menos concentrado en los riesgos.

Los peligros que identificó el FMI para Europa fueron (nuevamente) el descenso de la demanda procedente de China y los niveles relativamente elevados de préstamos incobrables todavía presentes en los balances de los bancos. Sus oficiales llegaron a afirmar que, de no resolverse el problema de los préstamos morosos, es poco probable que la reciente recuperación económica probablemente dure más de 18 meses. La entidad anticipa nuevas medidas de QE por parte del BCE, y opina que la QE europea ha sido más efectiva que los programas estadounidense y japonés, ya que la prima por plazo cayó mucho más. En una nota algo más positiva, el FMI apuntó que la mayor participación en el mercado laboral significa que la tasa de desempleo del 10% no es tan desalentadora como parecería a primera vista. También recalcó la necesidad de reforma estructural en la eurozona, ya que el crecimiento potencial es demasiado bajo.

Obviamente, con lo anterior he esbozado la situación actual a grandes pinceladas, y dentro de cada región económica hay países que se enfrentan a retos y oportunidades totalmente diferentes. Dicho esto, sí hubo temas comunes que formaron un hilo conductor durante todo el viaje. La reforma estructural y la mejora de la productividad son necesarias en todo el mundo, y los cambios que atraviesa China no son transitorios. Eso sí, estuve de acuerdo con Christine Lagarde, directora ejecutiva del FMI, cuando dijo que los cambios en la economía china son saludables, y que a largo plazo acabarán siendo positivos también para el resto del mundo.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes