Los peligros de la deuda HY de minoristas estadounidenses

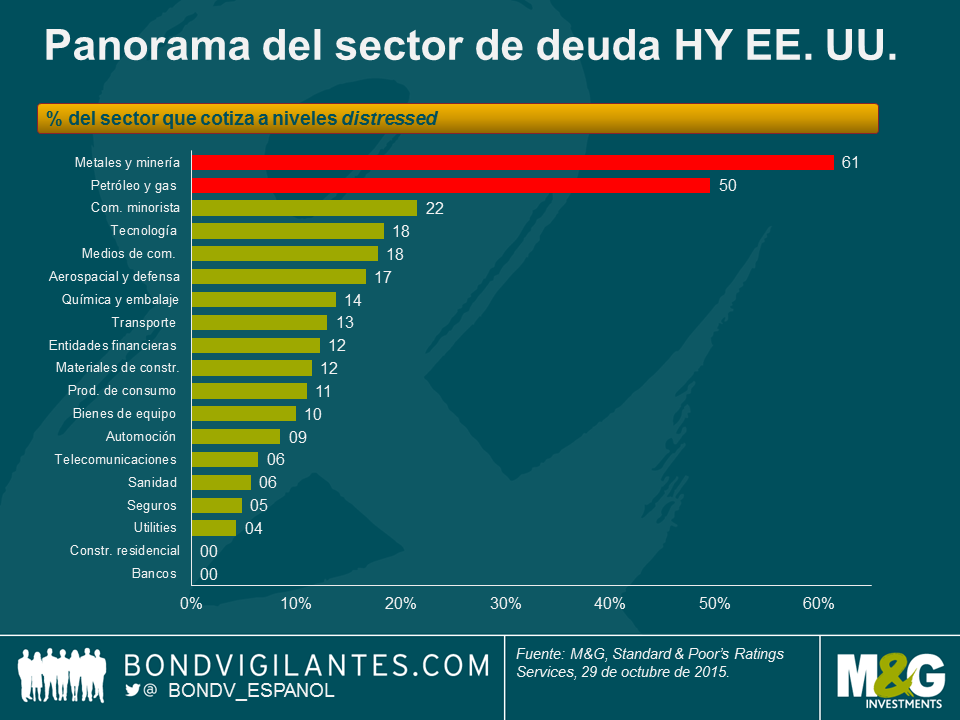

El hecho de que los sectores relacionados con las materias primas –como por ejemplo los metales, la minería y la energía– estén siendo los que más cupón ofrecen y los de peor comportamiento en el índice de deuda high yield no debería sorprender a nadie. En estos sectores existe un porcentaje elevado de emisores que están sufriendo debido a los bajos precios de las materias primas, lo cual queda reflejado en la cotización de sus bonos. S&P publicó recientemente su resumen de sectores con los mayores ratios de emisiones distressed (es decir, el porcentaje de emisores de cada sector cuyos bonos tienen un diferencial ajustado a la opción –OAS– superior a 1000 puntos básicos), y estas dos industrias encabezaban la lista con ratios del 61,4% y el 49,6%, respectivamente.

Lo que sí podría sorprender a algunos es que el sector minorista ocupa el tercer puesto, con un ratio distressed del 21,6%, pese a que la economía estadounidense goza de una salud razonable y los menores precios de los combustibles dejan al consumidor con una mayor renta disponible.

Esto se debe principalmente a que varios emisores individuales en apuros distorsionan las cifras, ya que el conjunto del sector cotiza a niveles más cercanos –o incluso en el propio rango– del índice high yield general. La siguiente tabla proporciona una instantánea de algunos de los valores más y menos atractivos del sector, e ilustra la importancia de evitar peligros potenciales.

No cabe duda de que la adopción del comercio electrónico ha hecho mella en el tráfico y las ventas minoristas a través de los canales tradicionales que utilizan la mayoría de estas cadenas (centros comerciales, grandes almacenes, etc.), pero muchas de estas heridas se las han infligido ellas mismas. Algunos equipos directivos han hecho mal uso de promociones y de temporadas de moda, mientras que otros han cambiado su modelo de negocio y alienado a sus clientes.

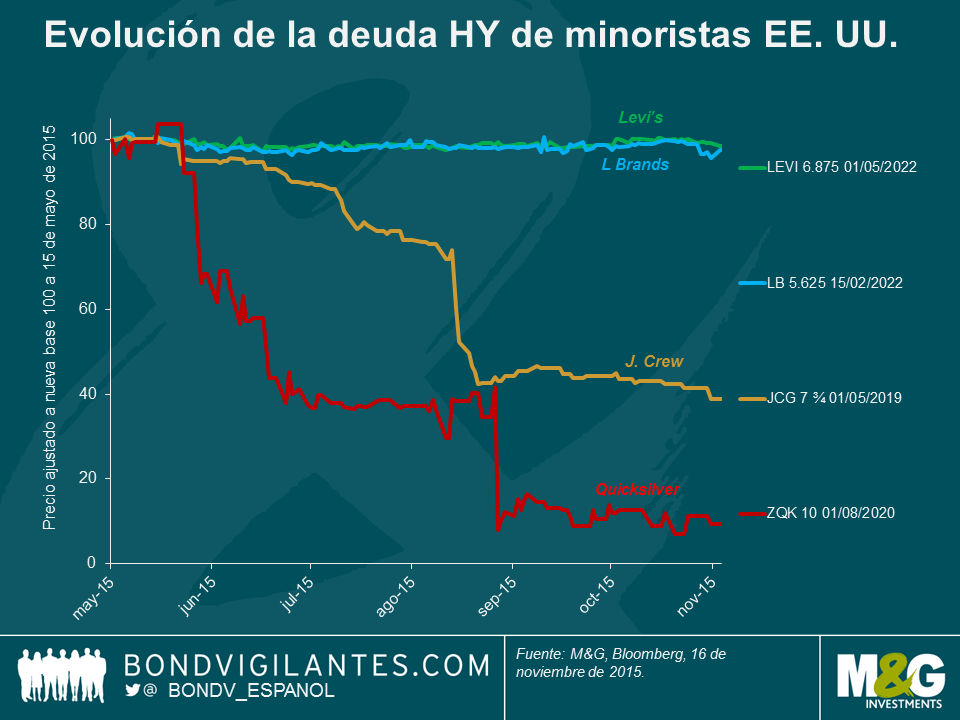

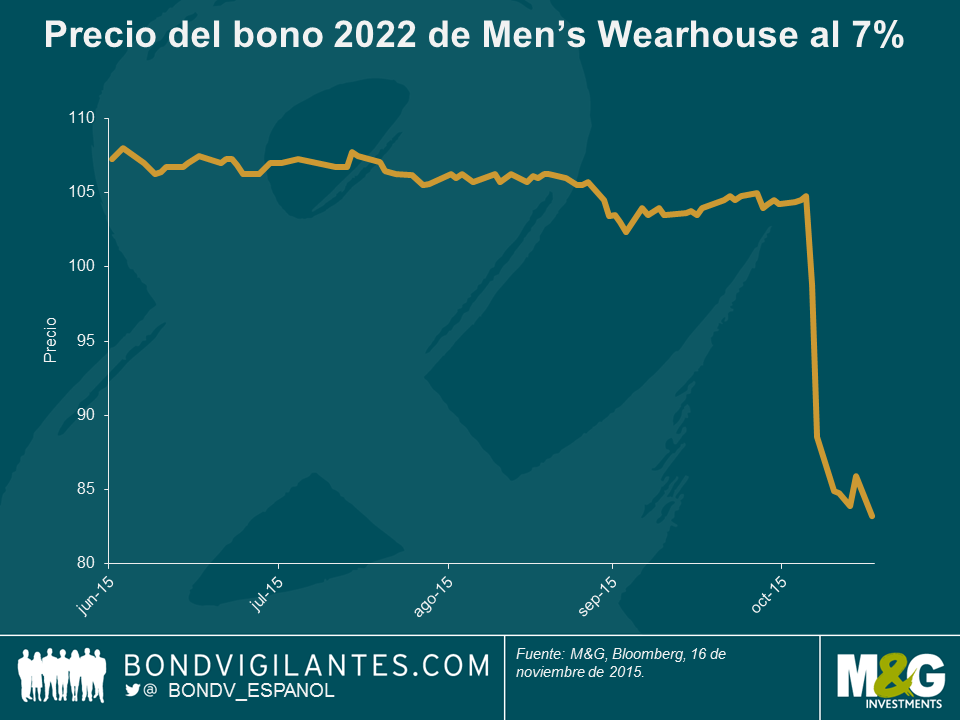

Este es el caso de Men’s Wearhouse, una cadena especializada en trajes y accesorios para hombre: http://www.cnbc.com/2015/11/06/mens-wearhouse-shares-tank-40-percent.html. La acción de la compañía se ha desplomado casi un 50% desde octubre, y su bono de vencimiento 2022 al 7% cayó alrededor de 20 puntos después de que la compañía sorprendiera al mercado advirtiendo de resultados decepcionantes en el tercer trimestre.

El culpable ha sido la cifra de ventas inferior a lo previsto de su marca Jos A. Bank (JAB), que Men’s Wearhouse adquirió el año pasado por unos 1500 millones de dólares. JAB era famosa por una promoción en la que el cliente podía comprar un traje y llevarse tres gratis, y Men’s Wearhouse prometió eliminarla tras hacerse con la marca. El equipo directivo tuvo que reconocer que la caída resultante de las ventas les pilló por sorpresa. Un ejemplo clásico de una compañía que se aleja de lo que demandan sus clientes principales: la promoción de cuatro por uno era más vital para las perspectivas de JAB de lo que reconocía su dirección.

Otro ejemplo es el de J Crew Group (JCG), que alienó a su base de clientes existentes al realizar cambios en su estilo principal; en la jerga minorista, la compañía cometió un «error de moda».

En caso de Quiksilver (ZQK), la dirección perdió el control de su canal mayorista, lo cual condujo a enormes descuentos de precios y a daños a la marca. Además, ZQK tenía una estructura de capital insostenible (excesivo endeudamiento), y pese a los esfuerzos del nuevo equipo directivo, la compañía solicitó el proceso de reorganización concursal (el llamado «Chapter 11» de la legislación estadounidense) en septiembre.

La cadena de grandes almacenes JC Penney (JCP) –que ya sufría debido a desarrollos estructurales como el comercio electrónico–comenzó a alterar su modelo de negocio principal con la introducción del concepto de «tienda en tienda» (store-in-store), permitiendo a marcas individuales (Martha Stewart es un ejemplo famoso) abrir tiendas virtuales en los locales existentes de JCP. Aunque esta no es una idea del todo novedosa, JCP lleva operando desde 1902, y el concepto no encajó con la base de clientes conservadora, que consideraban a la compañía como un minorista de descuento tradicional, de la vieja escuela. Las perspectivas a largo plazo de JCP suscitan opiniones dispares, pero esto demuestra que recuperarse de errores estratégicos, especialmente cuando van acompañados de cambios estructurales, puede llevar muchos años.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes