¿Cuál es la severidad del actual ciclo de incumplimientos en el sector de la energía?

Hasta la fecha, la mayoría de los incumplimientos que hemos visto en el mercado de deuda high yield estadounidense han tenido lugar en los sectores de la energía y las materias primas. Para estimar la posible persistencia de esta tendencia, he pasado un tiempo comparando el actual ciclo de incumplimientos con el del sector de las telecomunicaciones a comienzos de la década del 2000 (vean también la entrada reciente de James que compara el mercado high yield actual con el de 2001).

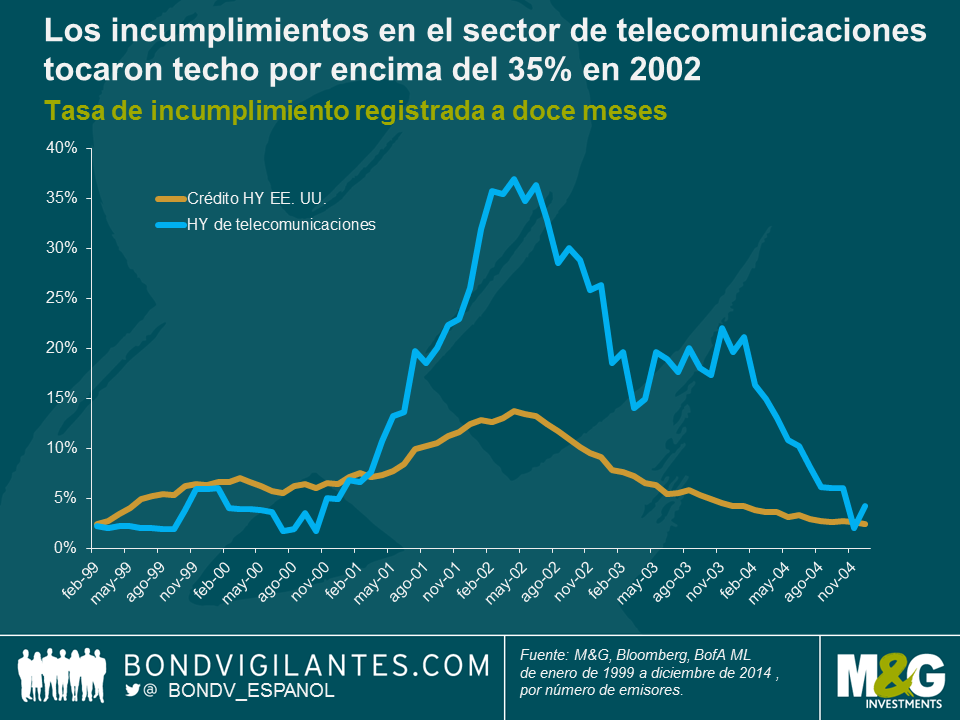

El colapso de las «telecos» tuvo lugar algo después, y fue unas diez veces mayor que el tan recordado reventón de la burbuja puntocom. Tras la liberalización de la industria en los años noventa, las compañías de este sector acumularon cerca de un billón de dólares de deuda, que emplearon para financiar la construcción de enormes redes para las que, en última instancia, resultó haber una demanda insuficiente. Los incumplimientos comenzaron a repuntar a comienzos de 2001, y tocaron techo unos doce meses después, con más de un 35% de las telecos high yield en situación de default (ver gráfico).

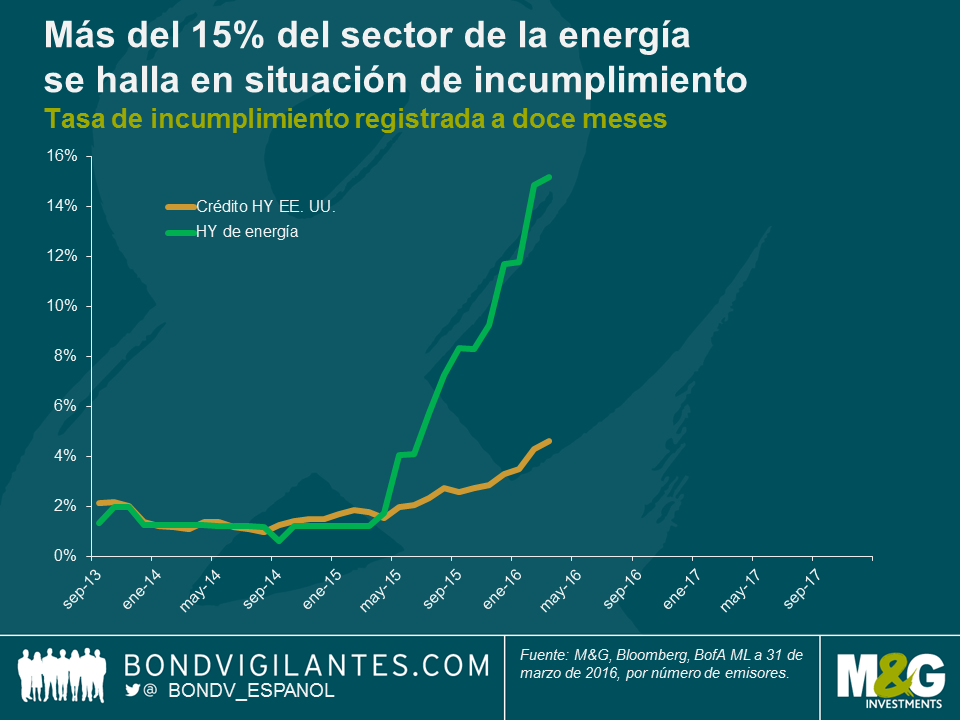

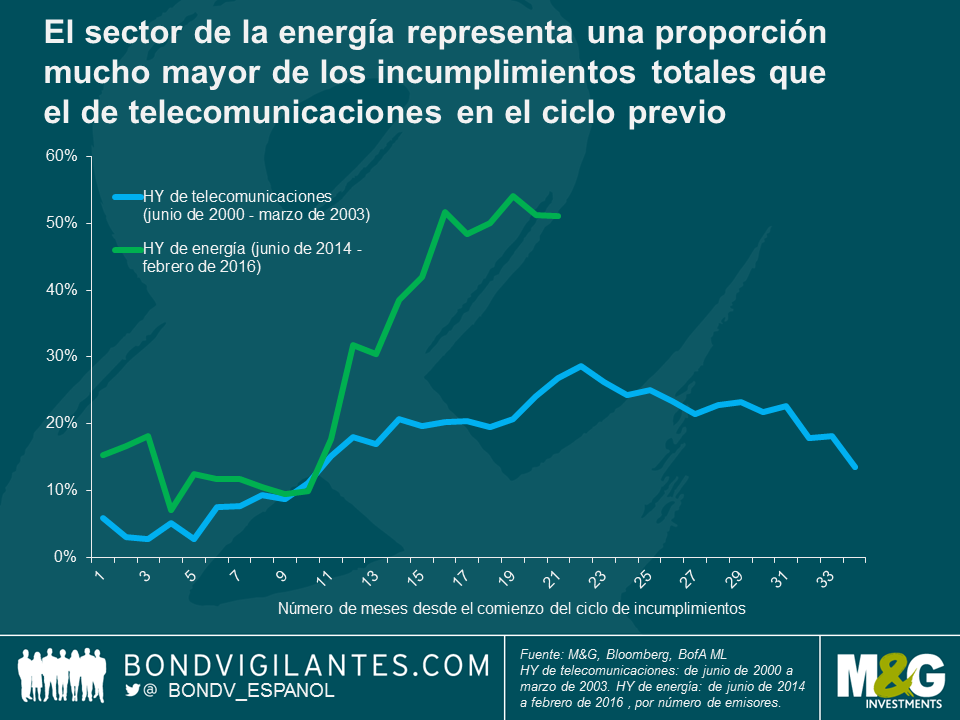

El ciclo de incumplimientos en el sector de la energía en Estados Unidos empezó más o menos hace un año, y a finales de marzo, el porcentaje de compañías de energía americanas con calificación high yield en situación de impago era del 15,2%, según cálculos de Bank of America Merrill Lynch. El mercado high yield estadounidense fue escenario de 52 incumplimientos durante el pasado año, de los cuales 26 han sido en el sector energético. Esto representa una proporción muy superior del total de incumplimientos high yield (un 50%) que el del sector de las telecomunicaciones en su punto álgido de 2002 (inferior al 30%).

Actualmente, el ciclo de incumplimientos high yield en el mercado de la energía es menos pronunciado y está mucho más concentrado que en el caso de las telecos al comenzar el milenio. Esto no quiere decir que la situación no pueda empeorar, pero la intuición me dice que cualquier aumento significativo de los incumplimientos quedará probablemente confinado a las áreas de energía y materias primas.

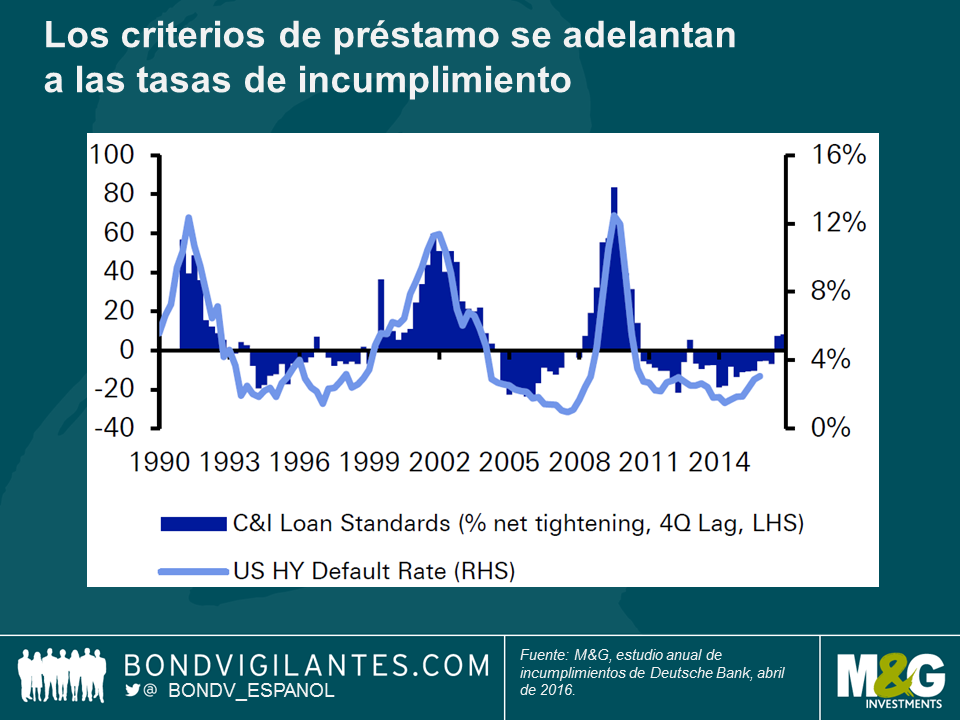

El siguiente gráfico, prestado descaradamente del siempre revelador estudio anual de incumplimientos de Deutsche Bank (publicado a comienzos de mes), pronostica un repunte de los impagos debido al reciente endurecimiento de los criterios de préstamo. En el pasado, tales endurecimientos (incluidos unos tipos de interés más elevados) han dado pie a un aumento de la tasa de incumplimiento del sector high yield alrededor de un año más tarde, y dos trimestres consecutivos de endurecimiento (como acabamos de experimentar) siempre han conducido a un aumento significativo de los defaults. Ante el reciente endurecimiento de las condiciones de préstamo, no obstante, me gustaría hacer un par de observaciones. Para empezar, los criterios de préstamo se están endureciendo tras varios años de extrema relajación y de tipos de interés en mínimos históricos, con lo que parten de una base muy baja. En segundo lugar, dado el desfase entre el endurecimiento de las condiciones y el aumento de las tasas de impago, una subida significativa de estas aún podría tardar en producirse.

Por último, el principal motivo por el que no creo que el malestar en los sectores de la energía y las materias primas se vaya a traducir en incumplimientos más generalizados es que dichas tensiones las han causado los bajos precios del petróleo y de los recursos, los cuales deberían beneficiar a otros sectores del mercado high yield. Es sin duda posible que los incumplimientos en el sector energético puedan afectar a la confianza y contagiarse al conjunto del mercado high yield, lo cual podría ser una de las razones por las que estamos viendo este endurecimiento de las condiciones de crédito; no obstante, me cuesta imaginar un escenario en el que el abaratamiento de un factor de producción perjudique a la actividad. Al fin y al cabo, el menor coste de un insumo no puede más que redundar positivamente en los márgenes de beneficio y en los flujos de caja libres del conjunto de la economía. El menor precio del petróleo también debería traducirse en mayores rentas disponibles para el principal motor de la economía estadounidense: el consumidor.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes