El mercado de bonos perpetuos de Brasil está mal calificado

En los mercados desarrollados, la amplia mayoría de los bonos perpetuos están subordinados contractualmente, es decir, la documentación sobre bonos establece que son subordinados ante cualquier deuda preferente garantizada o no garantizada y, como resultado, tienden a obtener calificaciones inferiores que los bonos preferentes en la misma estructura de capital, debido a que tienen un valor de recuperación inferior al previsto. No obstante, en los mercados emergentes es habitual encontrar bonos preferentes perpetuos no garantizados. Durante la última década, empresas brasileñas, desde la constructora Odebrecht a la aerolínea nacional GOL, han vendido bonos perpetuos, impulsadas por el apetito de los inversores por el rendimiento y con el fin de asegurar la financiación a largo plazo. En la mayoría de los casos, estos bonos perpetuos están contractualmente pari passu con otros endeudamientos insubordinados no garantizados del mismo emisor. Los mercados desarrollados y emergentes tienen en común que la preferencia y la calificación de un bono no dependen de su fecha de vencimiento: dos bonos preferentes no garantizados con diferentes vencimientos, pero con el mismo contrato, tendrán la misma calificación.

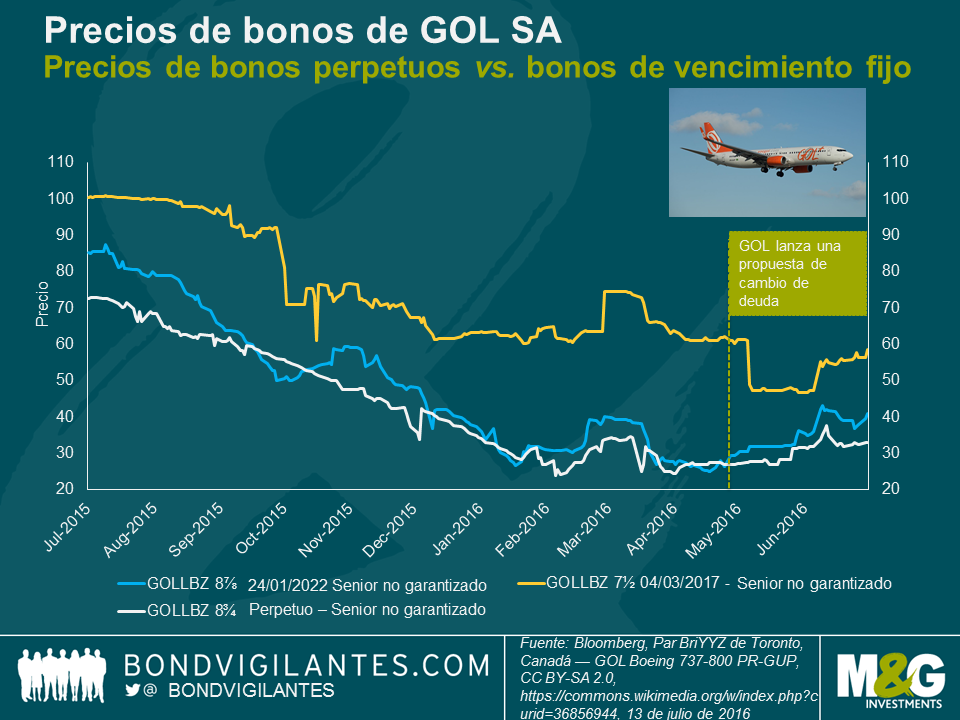

GOL, la aerolínea brasileña, es un buen ejemplo, puesto que, en 2006, emitió bonos perpetuos GOLLBZ 8,75% con un valor de 200 millones de USD. Este bono tuvo una calificación y garantías* similares a las de los bonos preferentes no garantizados GOLLBZ 7,5% de vencimiento fijo y emitidos más tarde. Como consecuencia, en 2007, las agencias de calificación asignaron una calificación similar a ambos instrumentos (Ba2 de Moody’s y BB+ de Fitch), asumiendo que sus probabilidades de incumplimiento y valor de recuperación serían iguales. Aunque, en teoría, esta medida parecía sensata, dado que la reestructuración judicial brasileña establece que todas las clases de acreedores deben recibir el mismo trato, la crisis económica de Brasil ha demostrado que su enfoque es, en mi opinión, el menos conservador para los inversores en bonos.

En 2012, GOL comenzó a experimentar grandes obstáculos macroecónomicos (recesión y depreciación monetaria), lo que dio lugar a una menor demanda, un exceso de capacidad industrial y problemas financieros para una de las mayores aerolíneas de Brasil. Las agencias de calificación rebajaron los bonos de GOL, en consonancia con el deterioro del perfil crediticio, y la calificación de los bonos perpetuos no garantizados volvió a estar acorde con otros bonos no garantizados de vencimiento fijo. En mayo de 2016, la posición de liquidez y el balance de GOL se volvieron insostenibles y la empresa lanzó una propuesta de reestructuración. La reestructuración privada ofreció a los titulares de bonos un intercambio de sus bonos existentes por un pequeño porcentaje de efectivo y bonos recién emitidos. No obstante, aunque los bonos preferentes no garantizados con vencimientos entre 2020 y 2023 obtenían el mismo tratamiento –la propuesta fue un recorte de deuda de alrededor del 45%, en sus mejores términos–, los titulares de bonos perpetuos preferentes no garantizados recibieron una oferta mucho peor, con un recorte de deuda del 55% y un intercambio completo por bonos nuevos sin contraprestación en efectivo.

Los bonos GOLLBZ 7,5% más nuevos, cuyo vencimiento es en 2017, recibieron el mejor tratamiento, con un recorte de deuda de un 30% aproximadamente. Incluso la comisión de participación anticipada ofrecida a los titulares de bonos que aceptaron la oferta fue menos atractiva (sin contraprestación en efectivo) para los bonos perpetuos. Por consiguiente, el valor de recuperación de los bonos perpetuos fue inferior al de los bonos preferentes no garantizados, dado que la propuesta de reestructuración no respetó la calificación contractual ni las garantías de los distintos bonos, sino que aplicó un tratamiento u otro según el vencimiento de los bonos.

Las agencias de calificación parecen haber tomado nota de lo anterior, aunque, probablemente, fue demasiado tarde para los titulares de bonos. El 5 de mayo de 2016, dos días después de ofrecer el intercambio de deuda a GOL, Moody’s cambió de opinión y decidió rebajar la calificación de los bonos perpetuos de Caa2 a C, mientras que el bono de vencimiento fijo, cuyo vencimiento es en 2017, fue rebajado un solo nivel, de Caa2 a Caa3. Moody’s declaró: “El bono preferente no garantizado de 2017 está calificado al mismo nivel (que el nivel del emisor de la empresa), dada su tasa de recuperación prevista, mientras que el bono perpetuo cuenta con una calificación de C, debido a que su tasa de recuperación es menor de lo esperado”.

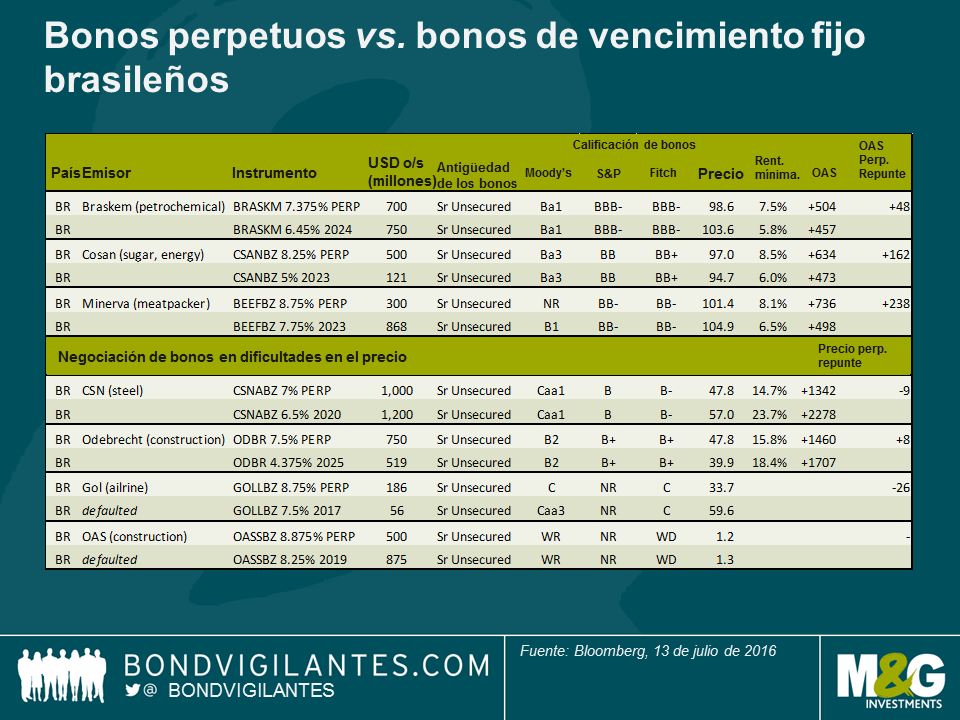

El caso de GOL tiene grandes consecuencias para el resto del mercado brasileño de bonos perpetuos, que, a mi parecer, está sobrevalorado y tiene una calificación demasiado alta. En general, en un mundo sin dificultades económicas, la media de diferenciales por mantener bonos perpetuos en Brasil se encuentra entre 50 y 200 puntos básicos más que los bonos preferentes no garantizados a diez años, aunque este diferencial recompensa la diferencia de vencimiento (incertidumbre sobre cuándo los titulares de bonos recibirán sus reembolsos), en lugar de la previsión del valor de recuperación. Es posible que esto se deba a que la mayoría de los bonos perpetuos siguen teniendo calificaciones similares a los bonos de vencimiento fijo no garantizados. Por ejemplo, tal es el caso de los bonos perpetuos de la empresa pretroquímica Braskem (Ba1), que actualmente se negocian a 48 pb más que los bonos no garantizados de 2024 de Braskem (Ba1).

En un entorno de crédito en dificultades, algunos bonos perpetuos negocian incluso a precios en efectivo mayores que los bonos preferentes de vencimiento fijo no garantizados con la misma estructura de capital. Los bonos perpetuos de la constructora Odebrecht (B2, resultado negativo) se negocian a 48 de precio medio, mientras que los bonos no garantizados de la misma empresa (ba2, resultado negativo) se negocian a 40 céntimos en el dólar. Esto carece de sentido y no veo claro si los inversores han valorado que, en teoría, estos instrumentos están pari passu con otros bonos no garantizados, pero, en la práctica, tienen probabilidades de recibir un tratamiento diferente en una reestructuración privada.

Los titulares diligentes de bonos perpetuos de Brasil pueden querer una rebaja de su calificación de bonos de forma interna, así como asegurarse de que cobran por el riesgo al que se enfrentan, en concreto, en un país con unas tasas de incumplimiento elevadas y altas posibilidades de intercambios de deuda privados durante los próximos doce a dieciocho meses.

*La documentación sobre bonos establece: Los bonos no estarán asegurados y tendrán una calificación equivalente a la de otros endeudamientos insubordinados no garantizados en los que el Emisor pueda incurrir. Los Garantes garantizarán, de forma conjunta e independiente, los bonos en un contexto insubordinado y no garantizado.

Los avales calificarán de forma equivalente en igual derecho a pago a los otros endeudamientos insubordinados no garantizados y a las garantías de los Garantes. En la práctica, los bonos serán subordinados para el endeudamiento garantizado del Emisor y los Garantes. En virtud de la ley brasileña, los titulares de bonos no tendrán ningún derecho a reclamo ante las filiales no garantes de los Garantes. De forma incondicional, los Garantes garantizan, de forma conjunta e independiente, todas las obligaciones del Emisor, de conformidad con los bonos y en un contexto insubordinado y no garantizado.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes