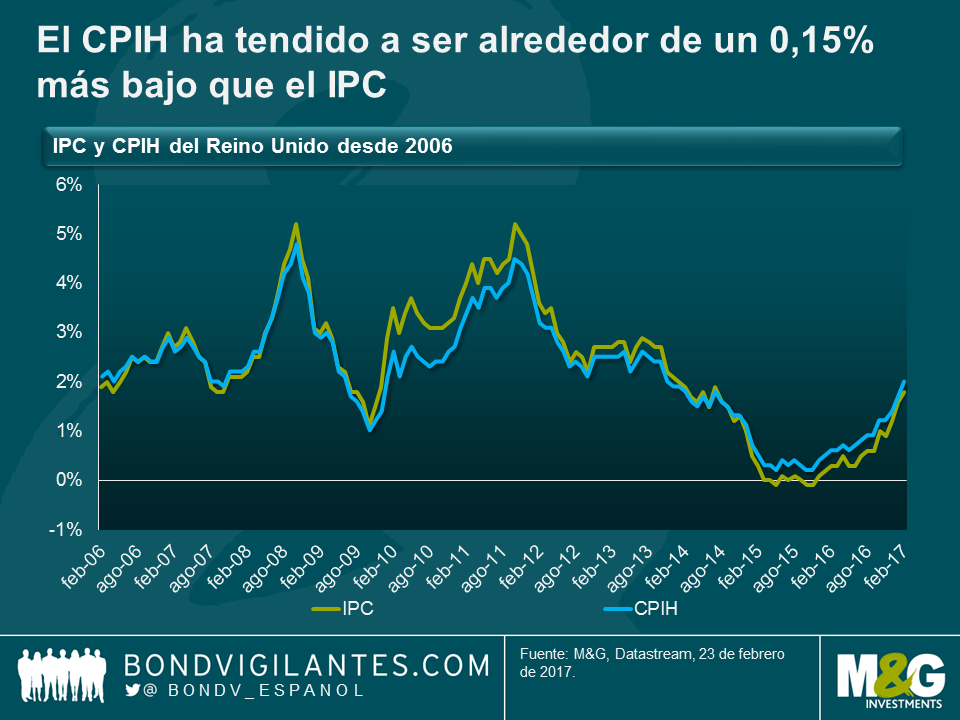

En el Reino Unido, «IPC» se escribe con H

El mes que viene, la medida oficial de los precios del consumo en el Reino Unido pasará a ser el «CPIH», acrónimo en el que la «H» corresponde al componente de vivienda (housing). A día de hoy, la única diferencia entre el IPC (índice de precios de consumo, CPI en terminología anglosajona) y el CPIH es la inclusión en este último de las viviendas ocupadas por sus propietarios, en base al alquiler equivalente. Esta medida es similar al componente de alquiler equivalente del propietario en el IPC estadounidense («¿Cuánto costaría alquilar la casa de la que soy propietario?») y su ponderación en el índice ronda el 16%. Así, cuando la inflación de los alquileres sea inferior al IPC (como ocurrió en 2009 y 2010), el CPIH tenderá a ser más bajo que el IPC, y viceversa. Recientemente, dada la mayor ponderación de las partidas residuales (es decir, no relacionadas con los alquileres) en el IPC, el descenso de las partidas de alimentación y energía ha tenido una mayor impacto a la baja en el IPC que en el CPIH. No obstante, es interesante constatar que, a largo plazo, el CPIH ha tendido a ser alrededor de un 0,15% más bajo que el IPC.

Las diferentes dinámicas a corto y a largo plazo de estos dos índices tienen ramificaciones interesantes para la política. Dado que el CPIH es actualmente la medida preferida de inflación de los precios de consumo, podría tener implicaciones futuras para el mandato de estabilidad de precios del Banco de Inglaterra (aunque no se convertirá automáticamente en el objetivo de la entidad, que el Ministro de Hacienda podría cambiar). También podría afectar a la indexación de pensiones y de prestaciones estatales, y potencialmente a la emisión de bonos soberanos ligados al CPIH. Recordemos que en la consulta de 2011 sobre los gilts ligados al IPC, una de las principales objeciones a la aceptación de tal programa fue la incertidumbre en torno a la idoneidad del IPC, dada la ausencia de la vivienda en el indicador. El RPI (índice de precios minoristas), que es la medida sobre la que se calcula el interés de los gilts ligados a la inflación, sí incluye un componente de coste de la vivienda (a través de un elemento de «depreciación» y pagos de intereses por hipotecas).

A largo plazo, con la expectativa de que el CPIH será cerca del 0,15% inferior al IPC, cabría argumentar que el Banco de Inglaterra constatará que la inflación británica (según el CPIH) es más baja aún que su objetivo del 2% (es poco probable, aunque no imposible, que el objetivo de inflación se reduzca del 2% al 1,85% para reflejar la diferencia típica entre ambas medidas). Esto podría permitir que los tipos de interés permanezcan más bajos durante más tiempo, o justificar medidas adicionales de flexibilización cuantitativa (QE). Una lectura más restrictiva podría ser que la escasez de viviendas en el Reino Unido y las actuales presiones en el mercado del alquiler están ejerciendo una creciente presión al alza sobre el CPIH. No obstante, esto podría resultar sorprendente dada la cobertura mediática de los problemas a los que se enfrenta la «generación del alquiler»; la cifra oficial de inflación de los alquileres cayó en 2016 hasta su nivel más bajo desde que comenzara la serie en 1997, con un crecimiento interanual de tan solo un 1%.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes