La retirada de la Operación Twist y sus repercusiones en la curva de tipos

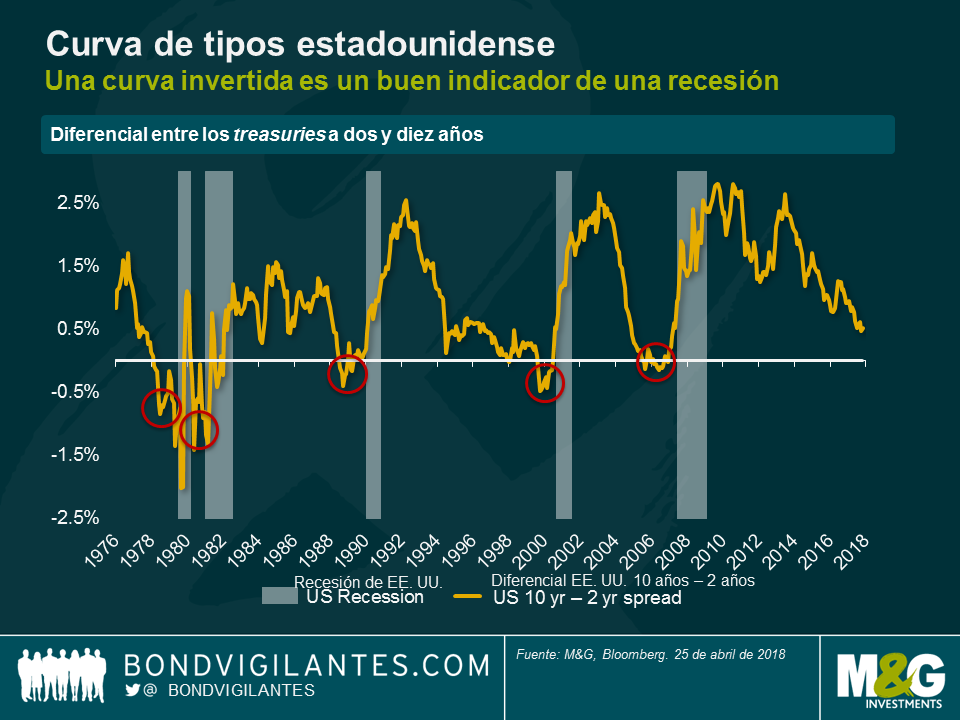

Los inversores están prestando mucha atención al aplanamiento de la curva de tipos, ya que tradicionalmente ha sido un buen indicador de las desaceleraciones económicas. Sin embargo, siempre tenemos que cuestionar la opinión generalmente aceptada y si hay algo que podemos decir acerca de la gran crisis financiera y de la gran recuperación financiera es que las medidas que han adoptado los bancos centrales para cumplir sus mandatos esta vez han sido muy diferentes.

La Fed ha liderado la respuesta política de los bancos centrales a la crisis, con fuertes rebajas de los tipos de interés, la expansión cuantitativa y la Operación Twist, el proceso mediante el que la Fed vendía bonos a corto plazo al tiempo que compraba bonos a largo plazo para ayudar a reducir los costes de endeudamiento e impulsar el crecimiento económico. Estas políticas han funcionado: el desempleo ha caído a niveles muy bajos y las restricciones de capacidad se han alcanzado o están a punto de alcanzarse. En un entorno así, la flexibilidad monetaria —convencional o no convencional— debe eliminarse.

Los bancos centrales decidieron primero revertir la flexibilidad de la política monetaria convencional, elevando los tipos de interés a corto plazo hasta un nivel más «normal» tras haberlos mantenido prácticamente a cero desde el principio de la crisis financiera. La Fed ha hecho buenos progresos hasta llegar a ese nivel. Cuando el tipo oficial se acerque al nivel deseado, la política debería centrarse finalmente en revertir las medidas poco convencionales adoptadas. Por tanto, la Fed ha confiado en una serie de subidas graduales de los tipos para evitar un sobrecalentamiento de la economía: la consiguiente subida de los tipos de interés a corto plazo ha provocado un aplanamiento de la curva de tipos.

En ciclos económicos normales, este aplanamiento implica mayores probabilidades de que la curva de tipos se dé la vuelta, algo que históricamente ha tenido consecuencias importantes. La Fed ha subido los tipos de forma periódica y transparente en la primera fase de la normalización, junto con una reducción muy ligera del balance. El programa monetario de la Fed incluye ciertamente nuevas reducciones de las posiciones de su balance, a medida que los treasuries actuales vayan venciendo. Sin embargo, lo que la Fed no ha hecho ha sido resolver la distorsión que provocó en la curva de tipos mediante la Operación Twist.

Creo que la siguiente fase de la política dependerá menos de las subidas de los tipos de interés. Incluirá una reducción más contundente de la expansión cuantitativa y una retirada de la Operación Twist. Este repliegue puede ir acompañado de una reorganización del balance de la Fed comprando títulos a corto plazo y vendiendo títulos a más largo plazo. Esto tendría la ventaja de reducir el riesgo de duración del balance de la Fed y provocaría un pronunciamiento de la curva de tipos.

Al mercado le preocupa mucho el aplanamiento de la curva y sus consecuencias, y la propia Fed también está preocupada si tenemos en cuenta el historial predictivo de la curva. Supongo que la Fed quiere endurecer la política, mantener el crecimiento, eliminar los estímulos no convencionales aplicados y reducir el riesgo de su balance. Al comprar activos a corto plazo y vender activos a largo plazo, la Fed ayudará a cumplir sus objetivos políticos y a que la curva vuelva a pronunciarse. Es probable que esto reduzca la necesidad de subir los tipos a corto plazo para contrarrestar las operaciones de política no convencionales restantes que pesan sobre el mercado.

La Fed lanzó la Operación Twist en primer lugar para distorsionar la curva de tipos a principios de la década de 1960. Esta vez esperamos la operación salga a la perfección y la Fed alcance sus objetivos de política monetaria: maximizar el empleo, precios estables y tipos de interés a largo plazo moderados. Creo que pueden lograrlo.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes