¿Justo como en 2008? Subida del petróleo, endurecimiento del BCE…, lo único que nos falta es una catástrofe crediticia

Al llegar al 10º aniversario de la quiebra de Lehman Brothers y empezar a pensar en qué estábamos haciendo en 2008 (sacar rápidamente mis ahorros de ciertos bancos figuraba entre las prioridades de mi lista, mientras escuchaba a MGMT y a Los Campesinos; ¿álbum del año? TV On The Radio’s Dear Science), volví a nuestro blog para ver cuáles fueron las primeras señales de alarma en el verano de ese año.

Es útil tener un registro en el que poder repasar un evento que conmocionó al mercado y ver qué era lo que realmente preocupaba a los inversores en aquel momento, en vez de simplemente recordar las explicaciones posteriores. Llevábamos tiempo preocupados por la salud del mercado de la vivienda en Estados Unidos (he aquí un ejemplo de nuestra cobertura fatalista y agorera del mercado de la vivienda de EE.UU. en el blog de Richard Woolnough en enero de 2008: sin embargo, durante los viajes a Estados Unidos en junio de ese año había otro tema que acaparaba titulares en los canales de noticias de 24 horas: el petróleo.

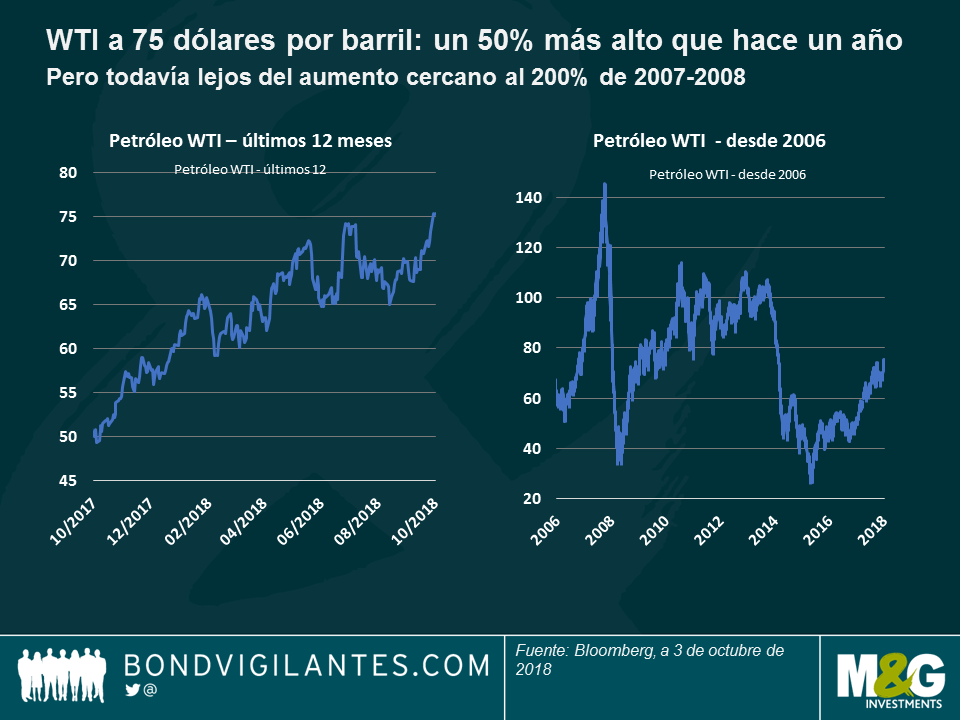

En el blog de junio todavía se mencionaban los precios de la vivienda, pero el petróleo figura en primer lugar en la lista de preocupaciones de Estados Unidos. Y con razón, ya que 11 de las últimas 12 recesiones de EE.UU. se habían visto precedidas por un repunte en los precios del petróleo. El encarecimiento de la energía frena drásticamente la actividad económica; hoy su impacto podría ser algo menor, especialmente en los mercados desarrollados donde la eficiencia energética es mucho mayor ahora de lo que era en la década de 1970, por ejemplo, pero la subida del petróleo supuso un fuerte varapalo tanto para los consumidores como para las compañías. Lo que nos devuelve a la realidad actual. En los últimos 12 meses el precio del petróleo WTI ha subido en EE.UU. de unos 50 dólares por barril hasta 75 dólares por barril, es decir, se ha disparado un 50%. La gasolina sigue muy por debajo del precio de 4 dólares por galón al que llegó en 2008, pero sigue muy alta; cerca de los 3 dólares. Como consecuencia, el crecimiento será más lento en 2019.

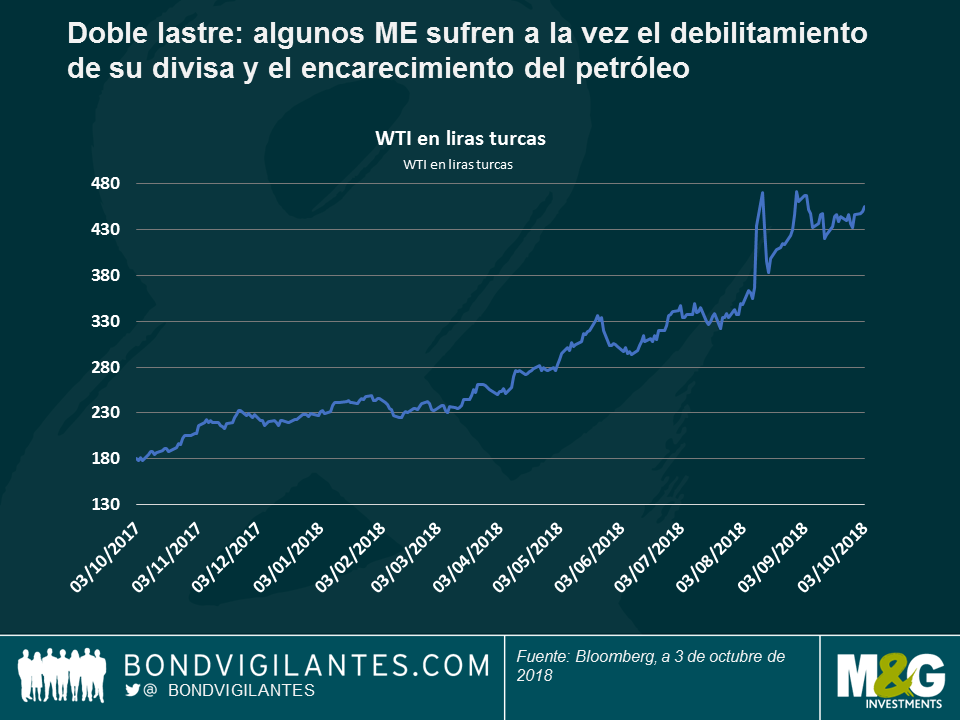

Si no cree que este aumento del 50% va a frenar la economía de EE.UU., quizá esté más de acuerdo con la opinión de que los países de mercados emergentes, cuyas divisas se han depreciado bruscamente en 2018 se verán más severamente afectados. En el gráfico siguiente se aprecia como para Turquía, un país importador de petróleo, el coste del petróleo se ha más que duplicado en lo que va de año. En mi opinión, cabe esperar que Estados Unidos supere al resto del mundo en términos de crecimiento en 2019, aunque ambos con tasas más bajas debido a este mini shock energético.

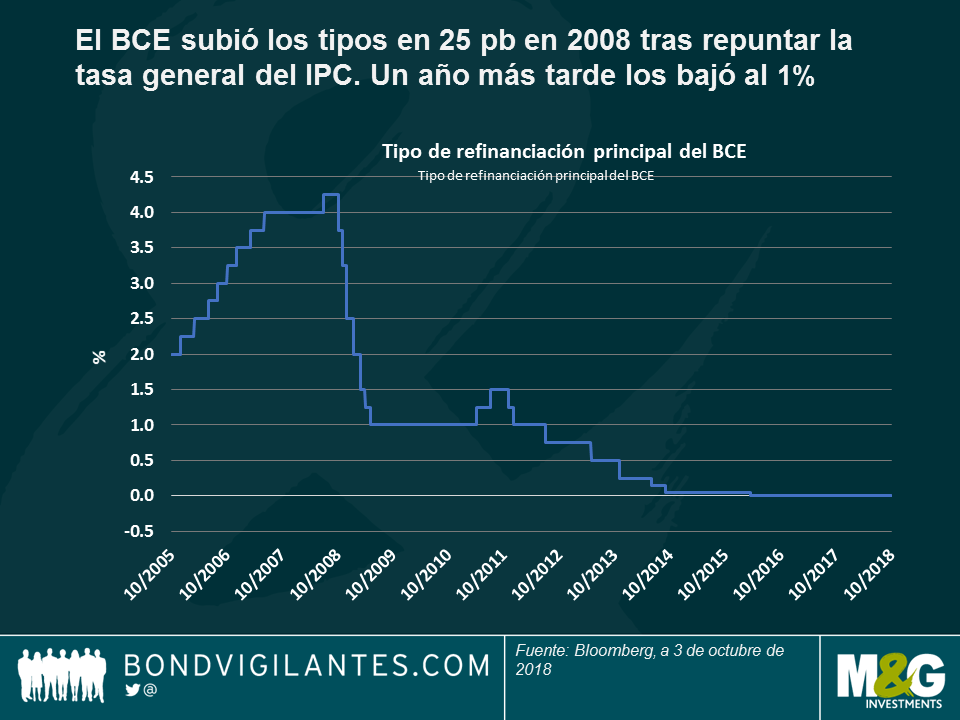

¿Qué más encontré en los blogs del «Verano de 2008»? Pues bien, un montón de comentarios sobre el endurecimiento del BCE. La subida de los precios de la energía había situado la tasa general del IPC de la eurozona en el 4% en junio de 2008, el doble de la tasa objetivo prevista en el mandato del Banco Central Europeo. Los títulos de deuda de vencimientos cortos registraron fuertes corrientes de ventas tras afirmar Jean-Claude Trichet que el BCE estaba en «estado de alerta». Esto es lo que escribimos en aquel momento:

Trichet subió los tipos en 25 puntos básicos (pb) en julio, pese a la existencia de un (ahora desaparecido) sitio web http://www.stoptrichet.com/ donde se recogían firmas para intentar evitar que el BCE subiera los tipos de interés. Ciertamente, 4,25% sería el nivel máximo en ese ciclo de subida de los tipos de interés y, un año después, el tipo de referencia estaría en el 1%.

Hoy tenemos un eco. Si bien estamos muy lejos de la tasa de inflación del 4% que registró la eurozona en 2008, la tendencia reciente es más firme, especialmente en Alemania donde se acaba de publicar un IPC del 2,3% en tasa interanual. Y tenemos un banco central que está endureciendo su política monetaria en este entorno. El 1 de octubre, el BCE redujo su programa de compra de activos de 30 a 15 mil millones de euros al mes, y anunció que pondrá fin al programa en diciembre «si los datos que vayan produciéndose lo permiten».

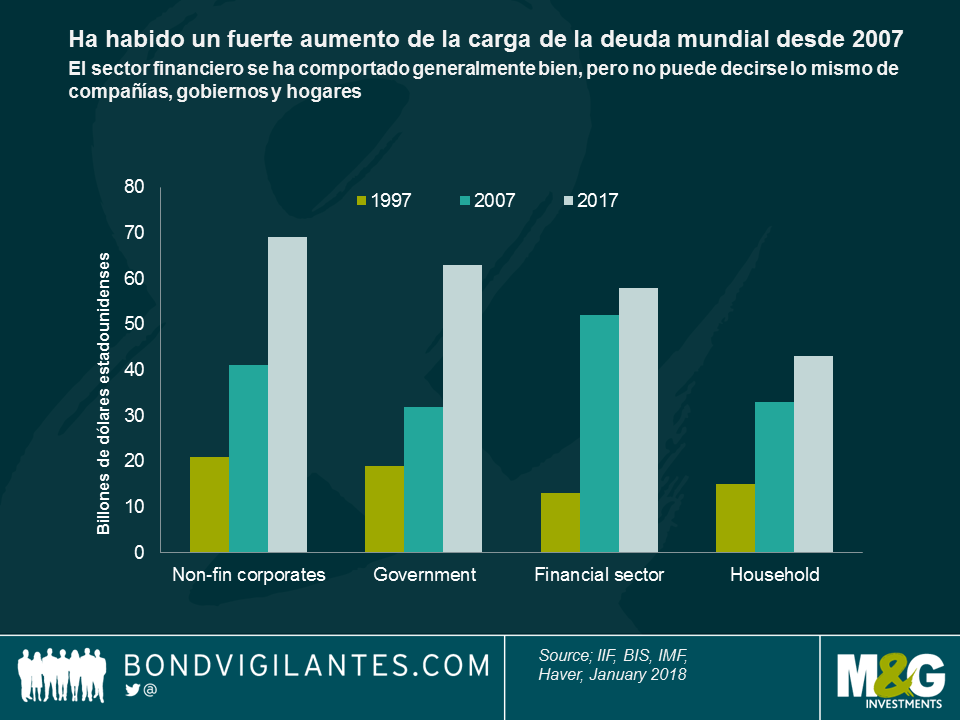

Así pues, si se suma este endurecimiento del Banco Central Europeo (y por supuesto de la Fed, el Banco de Inglaterra y de los bancos centrales de muchos mercados emergentes) a la subida del 50% de los precios del petróleo, tenemos una situación similar a la que vivimos en el verano de 2008. Ahora bien, esta vez ES diferente: tenemos un nivel de endeudamiento en el sistema mundial sustancialmente más alto que el existente antes de la última crisis. ¡Ostras!

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes