El auge de los bonos corporativos de los mercados emergentes

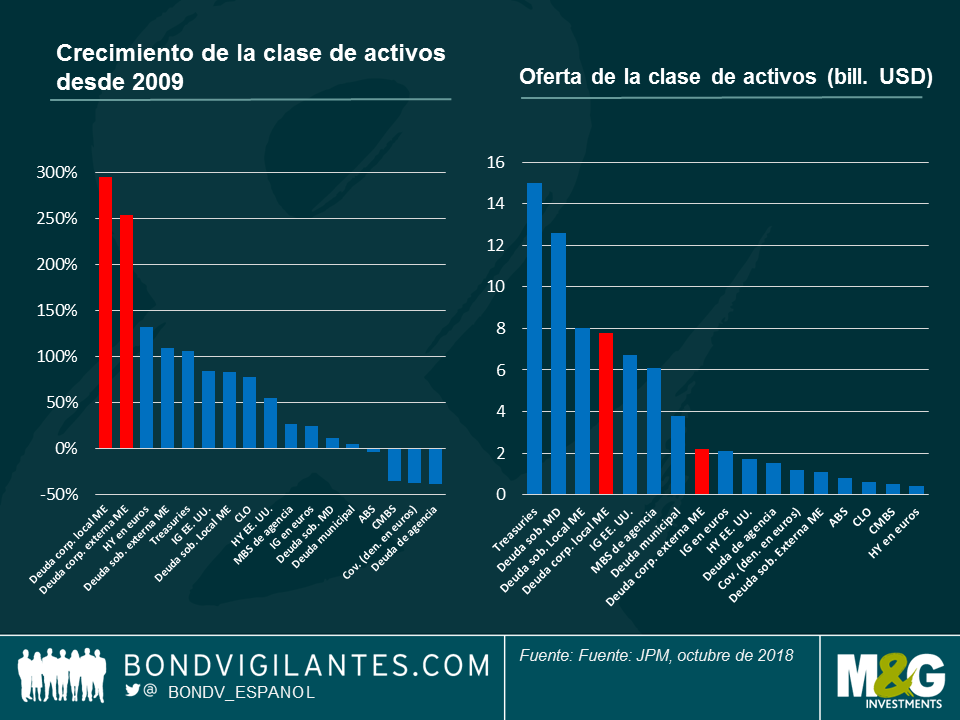

Hace 15 años, pocos inversores habrían apostado por los bonos corporativos de los mercados emergentes. En 2004, el universo de bonos corporativos externos de los mercados emergentes (también conocidos como «en divisa fuerte») era relativamente pequeño, de unos 270.000 millones de USD. Para el año 2009, la clase de activos se había multiplicado más que por dos, hasta los 600.000 millones de dólares, gracias a la fuerte expansión económica de las economías en desarrollo, principalmente los países «BRIC». Desde la crisis financiera global, los bonos corporativos de los mercados emergentes han registrado el mayor crecimiento de todos los mercados de renta fija (gráfico 1): el universo de los bonos corporativos externos ha crecido hasta los 2,2 billones de dólares a finales del año pasado.

El auge de los bonos corporativos de los mercados emergentes ha hecho que se conviertan en una clase de activos independiente (gráfico 2) y, por tanto, un nuevo área de interés para los inversores de crédito de todo el mundo. Por ejemplo, los bonos high yield de los mercados emergentes suponen ya el 23% de toda la oferta de inversión high yield global comparado con solo el 8% en 2009 y estoy seguro de que el peso de los mercados emergentes en los índices globales seguirá creciendo a medio plazo. El universo de bonos corporativos de los mercados emergentes denominados en divisa local, de mayor tamaño, también ha crecido de forma impresionante (+300% desde 2009) y roza ya los 8 billones de dólares, una cifra comparable a los bonos soberanos en divisa local de los mercados emergentes y superior a la del mercado de grado de inversión (investment grade) estadounidense. Sin embargo, la proporción de estos mercados en la que pueden invertir los inversores globales sigue siendo pequeña.

Este análisis de las perspectivas se centra en los tres segmentos a los que vale la pena estar atentos en los próximos años: el universo de bonos corporativos externos de mercados emergentes maduros, su sector high yield en rápido crecimiento y el mercado de bonos corporativos en deuda local, enorme pero poco líquido.

Gráfico 1 (izda.) Gráfico 2 (dcha.)

Bonos corporativos externos de los mercados emergentes: el mercado consolidado

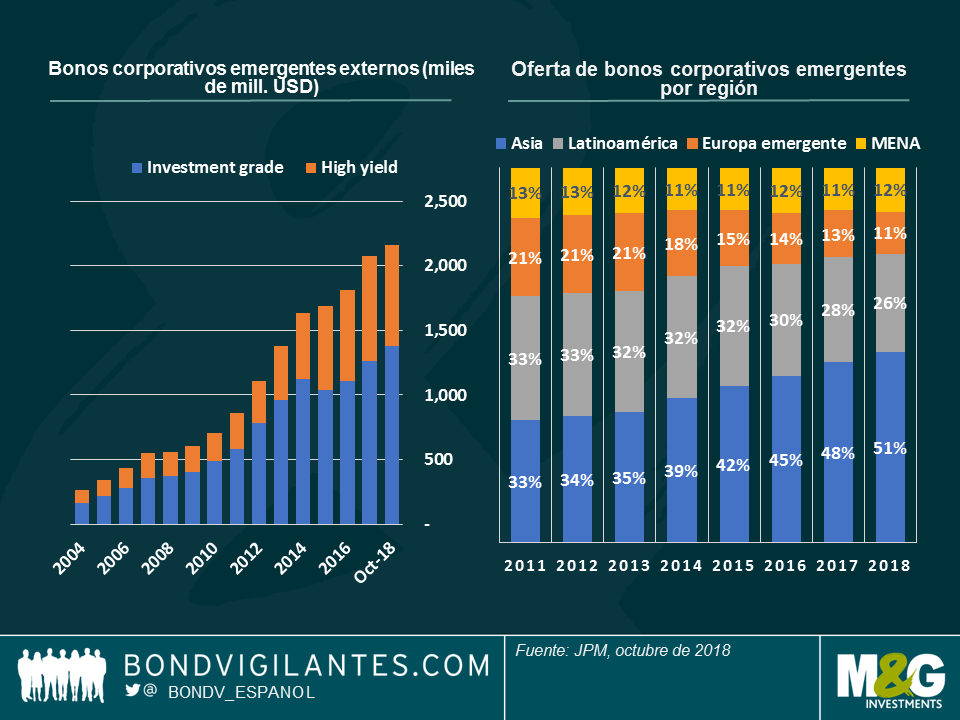

El impresionante crecimiento de los bonos corporativos de los mercados emergentes denominados en dólares estadounidenses en la última década (gráfico 3) llevaba mucho tiempo en ciernes, debido especialmente al pequeño tamaño de los mercados de renta fija emergentes si se compara con su contribución al PIB mundial (más del 50%). Las emisiones en dólares estadounidenses y en otras divisas fuertes se deben a tres factores específicos. En primer lugar, algunos emisores de los mercados emergentes operan en sectores «dolarizados» (p. ej., las materias primas) o países con divisas vinculadas al dólar, como los Emiratos Árabes Unidos, y prefieren por tanto endeudarse en una divisa que no provoca un desajuste en su balance. En segundo lugar, las necesidades de financiación para la inversión aumentaron en línea con la expansión económica de los mercados emergentes, pero los mercados en deuda local (préstamos bancarios y mercado de bonos en divisa local) no eran suficientemente sólidos. La financiación de deuda de gran volumen y a largo plazo para las grandes empresas —como las utilities— no estaba disponible en general a nivel local. Por tanto, los emisores de los mercados emergentes empezaron a mirar a los mercados internacionales de renta fija. En tercer lugar, los factores técnicos del mercado mejoraron al surgir la demanda de inversores de bonos globales, además de los gestores específicos de deuda de mercados emergentes, debido a las ventajas de diversificación después de la crisis financiera que afectó a tantas carteras.

Gráfico 3. (izda.) / Gráfico 4 (dcha.)

Desde el punto de vista del crédito, el crecimiento de la oferta de bonos se ha debido en igual medida a emisiones investment grade y high yield. Sin embargo, el volumen créditos investment grade sigue siendo superior. A enero de 2019, el crédito high yield representaba el 36% de la oferta de bonos (43% en el caso del índice JP Morgan CEMBI BD). Los emisores cuasisoberanos suponen aproximadamente la mitad del universo, por un total de 1 billón de dólares actualmente, un volumen similar a los bonos soberanos de los mercados emergentes denominados en divisa fuerte. Para más información sobre los bonos cuasisoberanos, pueden leer este blog: https://bondvigilantes.com/espanol/panoramic-outlook/deuda-cuasi-soberana-de-mercados-emergentes/?noredirect=es_ES

Una tendencia destacada en la clase de activos ha sido el gran aumento de bonos asiáticos como porcentaje del universo (gráfico 4), debido a las enormes emisiones que ha realizado China en los últimos diez años. Si excluimos Asia, la clase de activos muestra un crecimiento más modesto desde 2001 (+83%) y una subida muy pequeña desde 2014 (+6%). A finales de 2018, los bonos corporativos asiáticos externos (incluidos los cuasisoberanos) suponían un total de 1,1 billones de dólares —más que todo el universo de bonos soberanos externos de los mercados emergentes— y un 51% del total de la clase de activos de bonos corporativos externos de los mercados emergentes. Esto contrasta con el hecho de que Asia supone solo una pequeña parte de la oferta de bonos soberanos externos de los mercados emergentes. Con un mercado de bonos corporativos externos de 650.000 millones de dólares, China representa solo el 30% de la clase de activos (aunque con un límite del 8,1% del índice CEMBI BD) y es la mayor economía de los 50 países que componen el índice de mercados emergentes. México (8,8% de la oferta total de bonos), Brasil, Corea, Rusia, Hong Kong, los EAU e India son también grandes contribuidores. Gracias a esta diversidad geográfica, únicamente la oferta neta negativa de China alteraría el tamaño de la clase de activos.

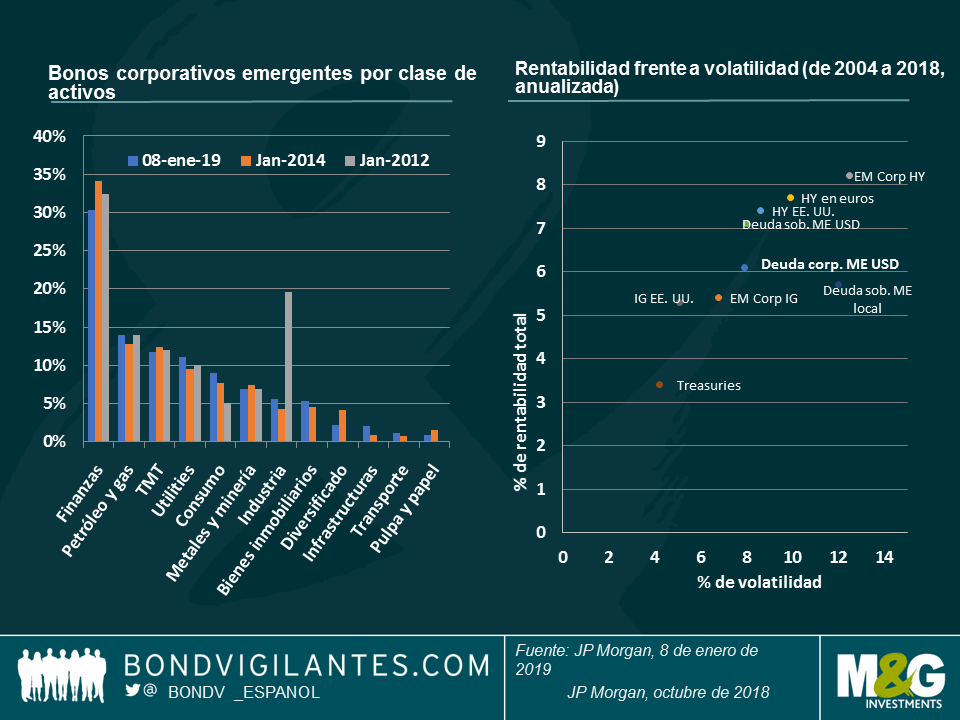

Desde el punto de vista sectorial, según el índice CEMBI BD (gráfico 5), el impresionante crecimiento de Asia apenas ha tenido impacto en la diversidad de la clase de activos. El sector financiero sigue suponiendo una tercera parte del índice y, a diferencia de ese sector en los mercados desarrollados, está menos expuesto al riesgo de contagio (p. ej., los bancos colombianos probablemente no se verían afectados por una crisis bancaria en Indonesia), pero las instituciones financieras chinas tienen una importancia sistémica para Asia. Las materias primas representan en torno al 20% (petróleo y gas, 14%; metales y minería, 7%), un peso normalmente menor del que esperarían los inversores de un emisor de deuda emergente. Tecnología, medios de comunicación y telecomunicaciones (TMT) y utilities también son grandes sectores y, en línea con la expansión económica, el sector del consumo (9%) ha crecido a mayor ritmo que los sectores industriales.

Gráfico 5 (izda.) Sectores / Gráfico 6 (dcha.) Rentabilidades frente a volatilidad

Si nos fijamos en la rentabilidad (gráfico 6), los bonos corporativos externos de los mercados emergentes han generado rentabilidades aceptables en su historia relativamente corta. Desde 2004, el año pasado fue solo el tercero en el que el índice JP Morgan CEMBI BD registró una rentabilidad negativa (-1,65%), después de 2008 (-16,8%) y 2013 (-1,3%), mientras que la rentabilidad acumulada durante el periodo (de 2004 a octubre de 2018) fue del 145%. La rentabilidad total anualizada del índice fue del 6,1%, mientras que la volatilidad anualizada se mantuvo en el 7,9%. Para una clase de activos con una calificación crediticia media de BBB-, las rentabilidades parecen superiores que en sus equivalentes de los mercados desarrollados, pero también lo es la volatilidad. El ratio de Sharpe de la clase de activos de 0,6 parece situarse en la media o mejorar la de otras clases de activos durante el mismo periodo (de 2004 a octubre de 2018), pero inferior que la de la deuda soberana externa de los mercados emergentes (0,7), el high yield estadounidense (0,7) y el investment grade estadounidense (0,7).

Bonos high yield de los mercados emergentes: el tamaño importa

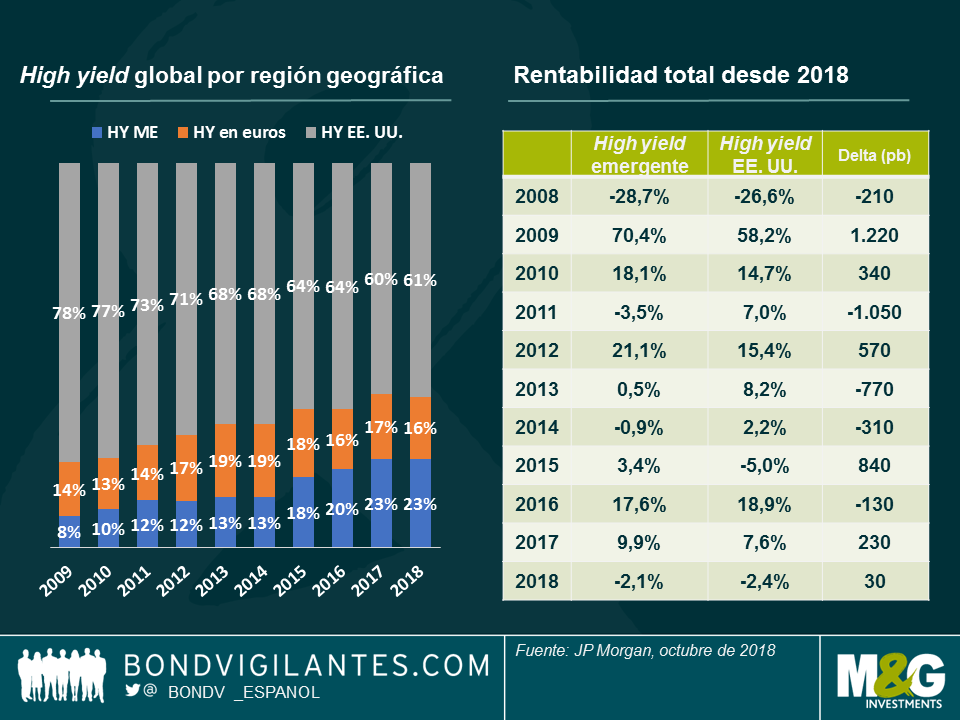

El fuerte crecimiento de los bonos corporativos externos de los mercados emergentes ha afectado a otras clases de activos, principalmente el high yield global. Históricamente, los bonos corporativos de los mercados emergentes suponían una pequeña asignación en los mandatos de inversión en high yield global, centrada principalmente en el mercado de bonos high yield, seguido de su homólogo europeo. En 2009, los inversores justificaron la menor asignación a los mercados emergentes por el peso del 8% en el índice (gráfico 7). En 2015, el high yield de los mercados emergentes superó en tamaño al high yield europeo, por dos razones principales. En primer lugar, las emisiones de high yield de los mercados emergentes aumentaron considerablemente entre 2009 y 2015, en sintonía con el resto del mercado de bonos externos emergentes. En segundo lugar, muchos de los bonos emergentes fueron revisados a la baja, a high yield, después de que muchos emisores soberanos perdiesen su calificación de grado de inversión (investment grade), como Brasil o Rusia, por los efectos del por el taper tantrum (la reacción exagerada a la retirada del estímulo de los bancos centrales). Por tanto, nuevos emisores, como la compañía de petróleo estatal brasileña Petrobras o los bancos turcos, fueron incluidos en el índice de high yield global.

Gráfico 7 (izda.) / Gráfico 8 (dcha.)

En la actualidad, los bonos high yield emergentes representan el 23% del índice BofAML Global High Yield y las perspectivas apuntan a un aumento de la cuota de los mercados emergentes en el futuro. Otro elemento interesante es la composición del índice, que demuestra que los mercados emergentes no son ponderaciones pequeñas en el índice. Los emisores de los mercados emergentes representan el 20% del valor de mercado de los 150 emisores más importantes (que suponen el 47% del índice high yield global). Además, Petrobras y la compañía farmacéutica israelí Teva son los emisores primero y quinto por tamaño del índice (2,1% y 1,2%, respectivamente).

Sin embargo, sorprendentemente los inversores estadounidenses siguen evitando los mercados emergentes, con una posición estimada del 2,2% en bonos high yield emergentes en las carteras high yield estadounidenses. Pero esto no parece deberse a las valoraciones, dado que la posición en high yield emergente ha oscilado entre solo el 2% y el 4% desde 2011. Esta infraponderación obedece más bien a un sesgo geográfico y sectorial de los gestores de high yield estadounidenses y europeos. Este suele confirmarse con posiciones importantes en países próximos desde el punto de vista geográfico al país de origen (p. ej., México) o en sectores con alcance global (p. ej., materias primas, TMT) y con los que los analistas y gestores de carteras high yield no emergente se sienten más cómodos. La idea de una calidad crediticia inferior y un enfoque top down adicional necesario para analizar los bonos corporativos de los mercados emergentes también son factores que podrían explicar por qué la clase de activos sigue estando infrarrepresentada.

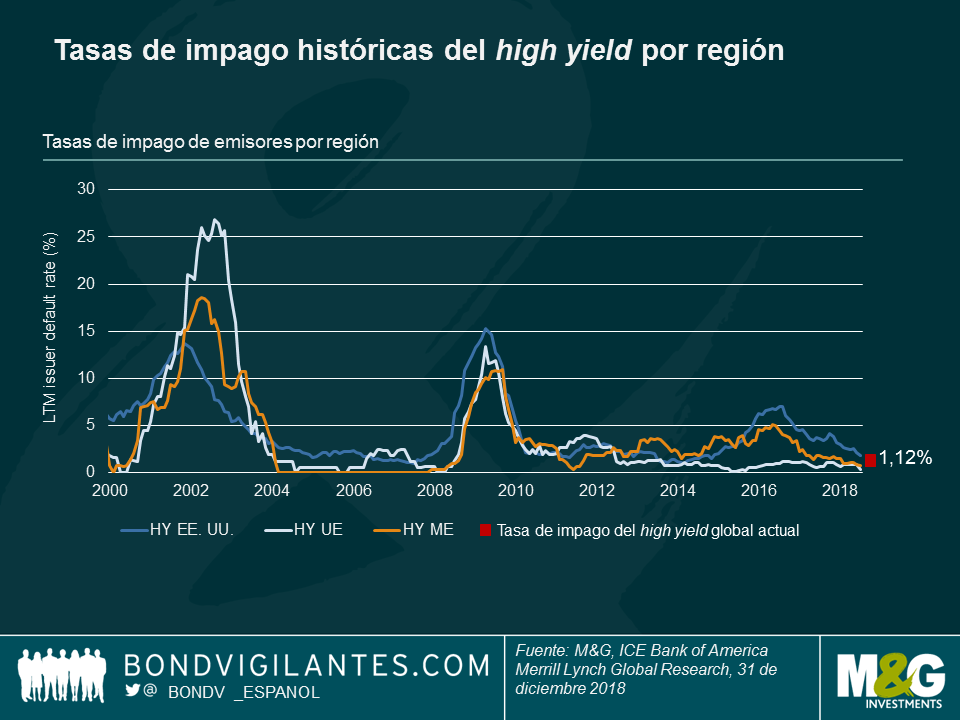

Sin embargo, el riesgo de impago del high yield emergente (gráfico 9) y los valores de recuperación no parecen peores a los de sus equivalentes de EE. UU. y Europa. He aquí más información: https://bondvigilantes.com/blog/panoramic-outlook/emerging-market-corporate-bonds/ Por lo que respecta a las rentabilidades, la tendencia desde 2008 apunta a que las rentabilidades del high yield estadounidense y de los mercados emergentes puede ser muy diversa (gráfico 8). A medida que el volumen del high yield emergente siga creciendo, es probable que la asignación de activos en los fondos de bonos high yield globales se aun factor mucho más importante de futura rentabilidad.

Gráfico 9.

Bonos corporativos de los mercados emergentes denominados en divisa local: el nicho de mercado

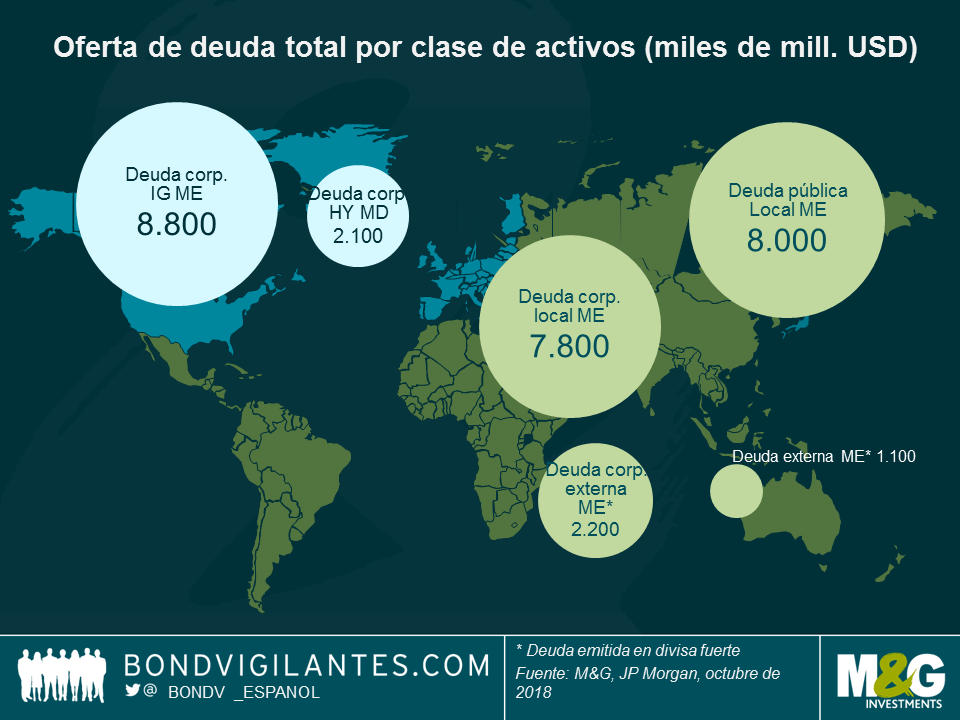

A los inversores de los mercados desarrollados puede resultarles sorprendente, pero el tamaño del universo de bonos de los mercados emergentes denominados en divisa local (soberanos + corporativos) es casi cinco veces mayor que el mercado de bonos externos (gráfico 10). Sin embargo, como sucede siempre en los mercados emergentes, no se dejen llevar por las apariencias. El mercado que más ha crecido ha sido el de los bonos corporativos en divisa local, con un valor total actual equivalente a 7,8 billones de dólares, comparado con los 2,2 billones de dólares de los bonos corporativos externos de los mercados emergentes. A pesar de ello, los bonos corporativos en divisa local siguen siendo un nicho de mercado, debido a dos factores principales: el riesgo de divisas y la escasez de liquidez.

Existen dos tipos de bonos corporativos de los mercados emergentes denominados en divisa local: bonos locales y bonos locales globales.

Los bonos corporativos locales son bonos emitidos a nivel local sujetos a las normas de fiscalidad y reglamentarias locales, que requieren cuentas de depositario nacionales. Suponen más del 90% del universo de los bonos corporativos locales de los mercados emergentes, siendo la mitad de ellos deuda china onshore. Los bonos locales son más atractivos para los inversores nacionales, porque no tienen que asumir el riesgo de divisas. Los bonos en general suelen ofrecer también un repunte de la rentabilidad (TIR) con respecto a los bonos soberanos locales y los expertos locales (intermediarios, operadores, inversores, analistas, etc.) ayudan a explorar el mercado. En cambio, a los inversores extranjeros podría resultarles difícil invertir debido a la fiscalidad, el riesgo de divisas, la escasa liquidez y la disponibilidad limitada de información fuera del país.

Gráfico 10.

Los bonos corporativos locales globales son bonos locales que se liquidan a través de Euroclear, por lo que los inversores no necesitan cuentas locales y son generalmente bonos libres de impuestos. Representan menos del 10% de los bonos corporativos locales. Este mercado incluye también bonos en doble divisa, que son bonos locales que se liquidan en una divisa diferente (a menudo el dólar estadounidense). Suelen tener nombres muy característicos, como bonos masala en India o bonos komodo en Indonesia. Los inversores en crédito extranjero suelen apostar por este mercado, debido a la carga fiscal que evitan. Sin embargo, la liquidez sigue siendo un obstáculo importante. Aproximadamente la mitad de los bonos que se liquidan en euros cumplen los requisitos para su inclusión en el índice debido a la falta de liquidez (no hay filtro activo de tamaño del bono o fijación de precio). Si tomamos el índice BofAML LCCD como representante de los títulos más líquidos, el universo de bonos locales globales en los que se puede invertir asciende a solo 245.000 millones de dólares. Supone solo una pequeña parte de la enorme oferta de bonos corporativos de los mercados emergentes denominados en divisa local (7,8 billones de dólares) y podría decirse que la mayoría de bonos del índice registrarán una liquidez muy pequeña (es decir, inferior al equivalente a 1 millón de dólares), en claro contraste con la liquidez muy superior de otros sectores de la deuda emergente. Los inversores extranjeros también están expuestos al riesgo de divisas. El análisis del índice muestra que la volatilidad de la clase de activos está más próxima a la de los bonos soberanos emergentes denominados en divisa local y más alejada de la de los bonos corporativos emergentes externos. Esto significa que el riesgo de divisas —al contrario que el riesgo de crédito corporativo— es uno de los principales factores de volatilidad, mientras que la liquidez es menor que en el universo de bonos soberanos emergentes en divisa local, muy líquido. Además, la falta de diversificación geográfica y de divisas puede no ser adecuada para todas las carteras. China, México, Sudáfrica, Rusia, Malasia, India, Colombia y Singapur suponían el 85% del índice BofAML LCCD a 15 de enero de 2019. Como último apunte, la falta de análisis del índice y cobertura por parte de las agencias de crédito (el 28% del índice no tiene calificación) pueden suponer barreras adicionales para los inversores extranjeros, que pueden apostar por el mercado de bonos corporativos más diversificado y líquido.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes