El reflación y el mercado laboral estadounidense: algunos obstáculos que superar

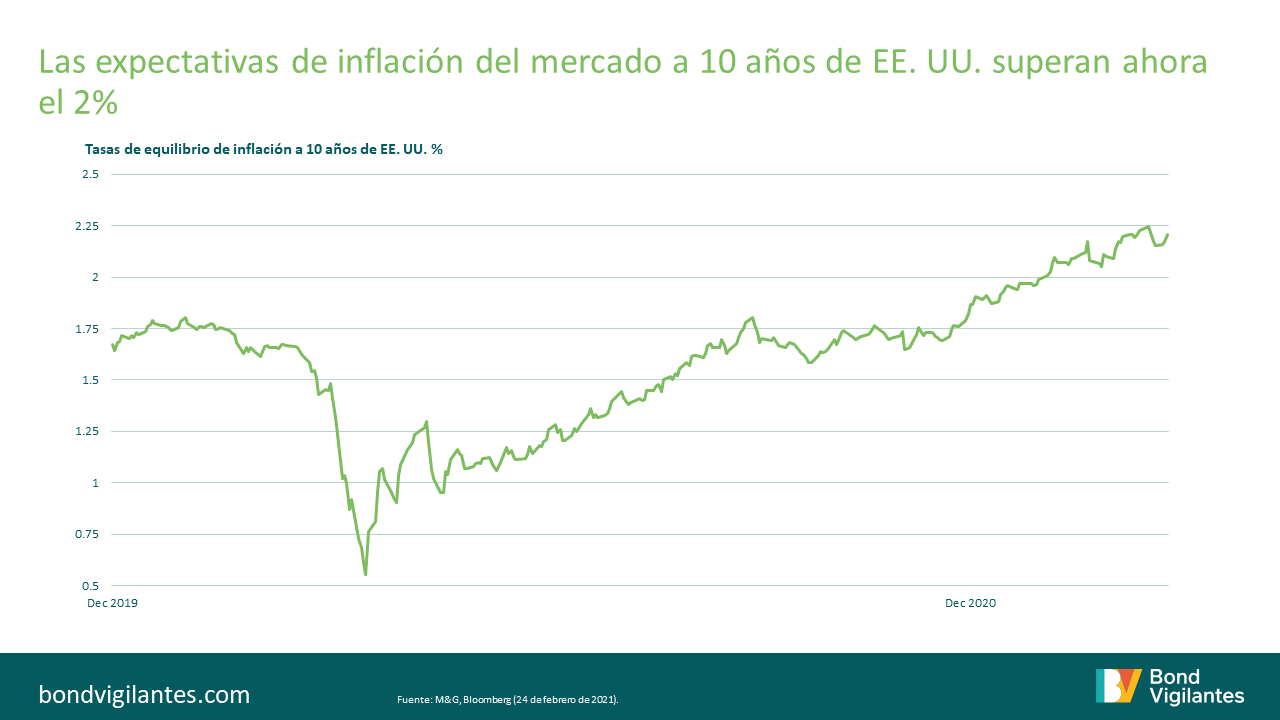

La reflación es el tema del que todo el mundo habla, ahora que el inicio de las vacunaciones en los mercados desarrollados ha permitido ver una pequeña aunque brillante luz al final del oscuro túnel de la covid-19. En EE. UU., esto se ha visto aún más alentado por el volumen sin precedentes de estímulo fiscal propuesto desde la contundente victoria demócrata en enero. Las tasas de equilibrio a 10 años de EE. UU. descuentan actualmente una inflación por encima del 2% (véase el gráfico de abajo), comparado con los mínimos del 0,5% de marzo de 2020, pero ¿pueden alcanzarse niveles así tras años de baja inflación y, lo más importante, podrían mantenerse?

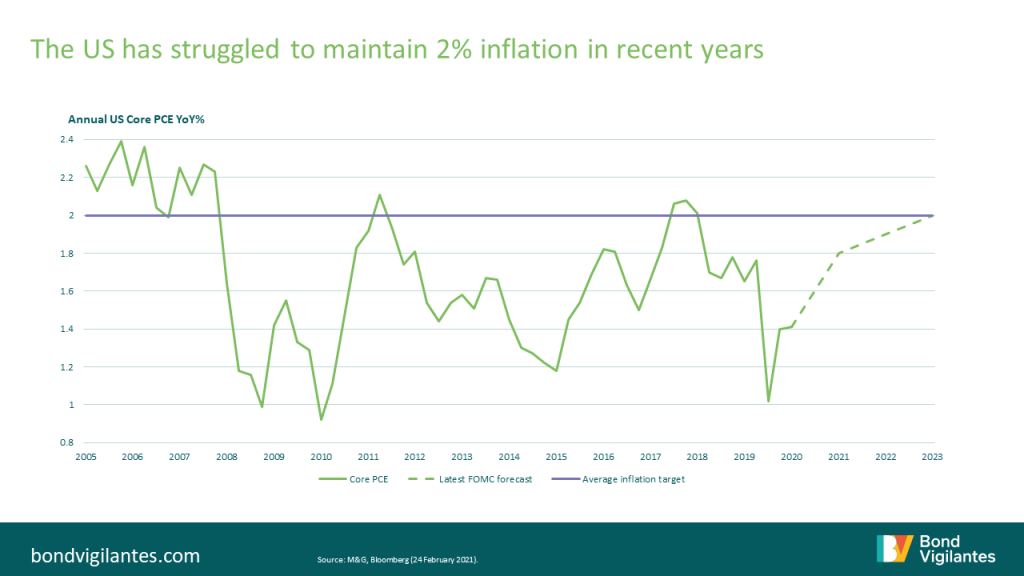

La teoría económica indica que, para que la inflación se mantenga próxima al nivel del 2%, la economía debe rozar el pleno empleo. En 2018 casi se logró (véase el gráfico de abajo), cuando la inflación subyacente del gasto de consumo personal («PCE») (% interanual) superó el nivel del 2% en EE. UU., aunque no duro mucho ya que la Fed retiró los estímulos demasiado pronto.

Según las previsiones del Comité Federal del Mercado Abierto, el contundente plan de estímulo fiscal de Biden permitirá a la economía alcanzar un 2% de inflación del PCE en 2023. También esperan que la tasa de paro en EE. UU. caiga al 3,7% en 2023, nivel que podemos considerar prácticamente pleno empleo (suponiendo un desempleo friccional de entre el 3% y el 4%). Sin embargo, a pesar de que las previsiones se han revisado al alza desde septiembre, parece que los mercados laborales no se van a recuperar tan rápido como se esperaba.

Obstáculo 1: el mercado laboral estadounidense

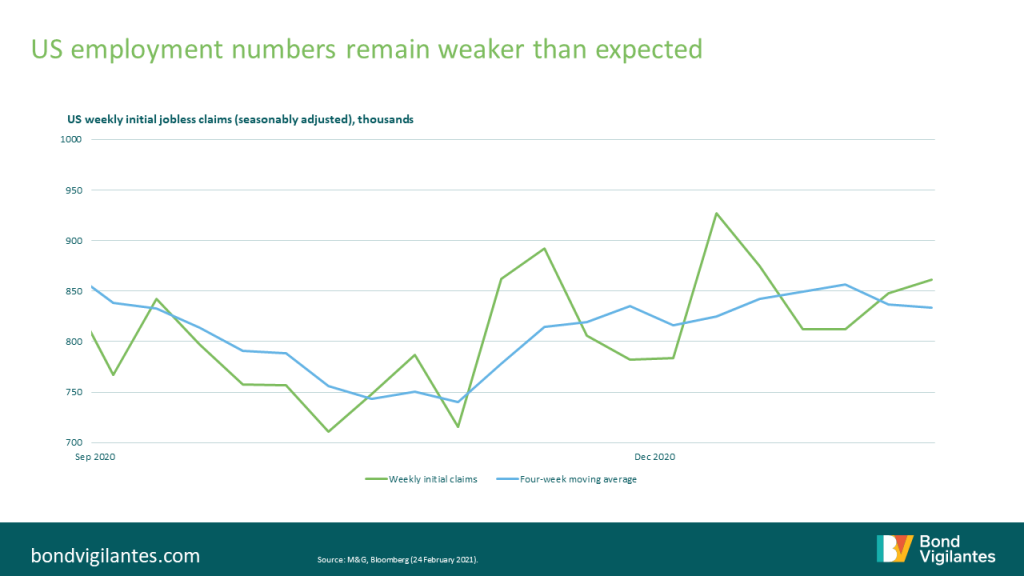

Las solicitudes iniciales de desempleo de EE. UU. (publicadas semanalmente, por lo que son uno de los indicadores más puntuales de la economía) señalan que los datos actuales del empleo siguen siendo más débiles de lo esperado (véase el gráfico de abajo). En la semana del 13 de febrero, las solicitudes iniciales de desempleo registraron su nivel más alto, 861.000, frente a la previsión de 773.000, mientras que la semana anterior habían sido 848.000 frente a la previsión de 793.000. La media de cuatro semanas se ha mantenido dentro de un intervalo de entre 814.000 y 857.000 desde diciembre, lo que plantea interrogantes sobre el ritmo actual de recuperación del mercado laboral. También resulta difícil cuantificar riesgos, por ejemplo si los empleados en ERTE o despedidos podrán reciclarse fácilmente para acceder a nuevos sectores y el riesgo de histéresis, que indica un cambio más permanente en la fuerza laboral, como desempleados de larga duración que pierden competencias y a quienes les resulta difícil encontrar empleo, incluso una vez terminadas las fases de recesión. Esto también plantea la preocupación por la desigualdad: ¿cuántas cicatrices permanentes quedarán en los mercados laborales de EE. UU. tras un año de aumento del desempleo y la pobreza, aunque los datos generales de inflación sean positivos?

Obstáculo 2: la Fed

Otro obstáculo importante para la reflación serán las medidas de la Fed. Dado que los tramos cortos de la curva de equilibrio empiezan a descontar una inflación a cinco años de casi el 2,5%, estos movimientos empezarán a estabilizarse con un cambio de enfoque hacia las rentabilidades reales. Si la Fed mantiene una política excepcionalmente moderada, es probable que las rentabilidades reales se mantengan dentro de un intervalo cuando las previsiones de reflación se descuenten plenamente, pero cualquier rumor de endurecimiento podría provocar una subida de las rentabilidades reales. Otro elemento a tener en cuenta es si los bancos centrales intervendrán para poner freno a la subida de las rentabilidades nominales. A pesar de que la ola de ventas actual que inspira optimismo sobre la recuperación y la inflación, también podría frenar la recuperación al elevar el coste de la financiación de las masivas deudas acumuladas a escala global durante la pandemia.

Obstáculo 3: gasto del consumidor

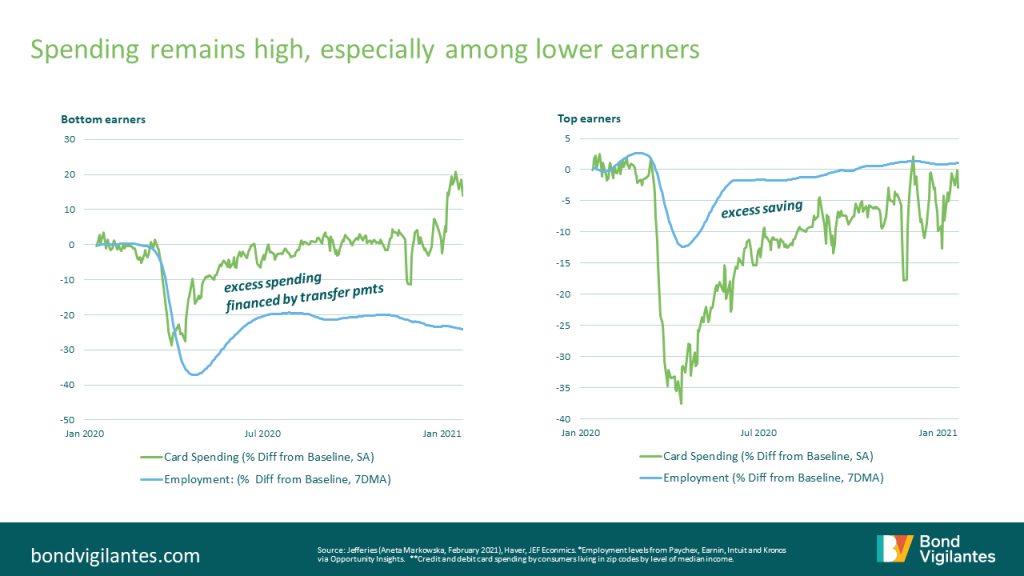

También es importante cuestionarse la eficacia de la propuesta de estímulo fiscal de 1,9 billones de dólares de los demócratas en EE. UU., que incluye 300.000 millones en cheques de ayudas por valor de 1.400 dólares. Los mercados esperan que este plan contribuya a un auge del consumo, pero, con los elevados niveles de ahorro acumulados en EE. UU. y el resto del mundo, la duda es si estos cheques y otras prestaciones se gastarán o se ahorrarán. Si nos fijamos en los gráficos de abajo, parece que la respuesta inmediata es que el dinero efectivamente se gastará. La comparación del empleo y el gasto entre los diferentes niveles de renta muestra que, a pesar de los niveles de desempleo mucho más altos entre las personas con menor renta en EE. UU., las ayudas económicas se están gastando actualmente en la economía. Esto sugiere que este grupo demográfico probablemente gastará también estas nuevas ayudas económicas, en lugar de ahorrarlas, lo que ayudará a impulsar la demanda, el consumo y, por tanto, el crecimiento y la inflación.

El ahorro contenido parece darse entre los niveles de mayor renta. Por tanto, a corto plazo, el crecimiento debería verse impulsado por el gasto de las ayudas económicas, pero a medio plazo se vería alentado por el gasto del ahorro de las personas de mayor renta una vez reabran los sectores servicios. El factor que determinará cuándo reabrirán los sectores servicios será sin duda la administración de las vacunas en EE. UU. Por consiguiente, si estos planes fiscales son lo suficientemente grandes para cerrar la brecha entre el gasto de personas con menor y mayor renta de EE. UU., podríamos asistir a un fuerte auge del consumo y al cierre de la brecha de producción. Esto parece cada vez más probable ahora que las vacunaciones se están acelerando en EE. UU., gracias a una infraestructura de la vacuna contra la gripe ya sofisticada, junto con el hecho de que el plan de estímulo se ha duplicado con respecto a la cifra original propuesta de 934.000 millones de dólares. Sin embargo, si estas ayudas se agotan antes de llegar al punto en que las vacunaciones hayan permitido la reapertura de los sectores servicios, podríamos ver cierta volatilidad en las tendencias de consumo. Como hemos mencionado, tampoco cabe ignorar las cifras de paro entre las personas de menor renta, donde también será necesaria una reversión de la actual paralización de la contratación para provocar una transición suave y evitar un aumento de la desigualdad.

La inflación todavía podría volver

A pesar de estos obstáculos, los factores inflacionistas que vemos en el mercado podrían ser suficientes para contrarrestar estos posibles escollos a los datos de inflación subyacente. En primer lugar, la recuperación de las cifras del desempleo podrían no ser tan importantes como indica la teoría económica tradicional. Podría decirse que la relación de la curva de Phillips se ha relajado sustancialmente en las últimas décadas, especialmente durante fases de «estanflación» como los años 70 y el periodo de auge de los 90. Las previsiones de inflación también se ven favorecidas por unos puntos de partida muy bajos, ya que la inflación de los mercados desarrollados lleva varios años por debajo del objetivo, como resultado de tendencias globales como los avances tecnológicos y la globalización. Haría falta un gran shock en el sistema para frenar estas tendencias, algo que sin duda constituye una pandemia mundial. Hablando de puntos de partida bajos, también vimos que muchos mercados (por ejemplo, Japón) descontaron tasas de equilibrio negativas en medio de la pandemia: gracias a esto, estrictamente desde el punto de vista de las valoraciones, a los inversores les resultó muy barato añadir un seguro de inflación a sus fondos.

También podemos fijarnos en indicadores como la velocidad del dinero, que registró mínimos históricos durante 2020, compensando las presiones inflacionistas, aunque empezamos a ver una inversión de esta tendencia. Los niveles récord de intervención de la política monetaria, junto con un estímulo fiscal y una demanda contenida en la economía récord, podrían estimular aún más esta inversión Por último, es importante tener en cuenta que, para las rentabilidades reales y las tasas de equilibrio, lo que mueve a los mercados no es la inflación real, sino la inflación esperada. La Fed podría señalar que este año es un periodo «transitorio» y que los datos de la inflación subyacente son demasiado estridentes para tomarlos en serio hasta dentro de un par de años. Por consiguiente, si los mercados siguen siendo optimistas acerca de las vacunaciones y los datos económicos positivos, la brecha de producción a corto plazo no tendría que ser motivo de preocupación.

Conclusión

Para concluir, creemos que es razonable afirmar que la reflación estadounidense tiene margen a corto plazo, gracias principalmente al estímulo fiscal sin precedentes, junto con la continua política moderada del banco central. Pero, una vez que el ruido se calme y los datos sean más evidentes, puede que ese margen no sea tan amplio como creen los mercados actualmente. Si los datos de inflación subyacente se cumplen, ¿en qué medida dependerá del ritmo de recuperación del mercado laboral? ¿Será a costa de una mayor desigualdad para las personas con menor renta?

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes