Es hora de hablar del endurecimiento cuantitativo en Europa – Parte 1

En las dos últimas semanas, hemos asistido a un cambio de tono importante por parte de varios interlocutores del BCE, que hablan más explícitamente de reducir el balance del BCE (el denominado «endurecimiento cuantitativo»), en lo que parece un intento coordinado de preparar a los mercados para la próxima fase de la política monetaria de la institución.

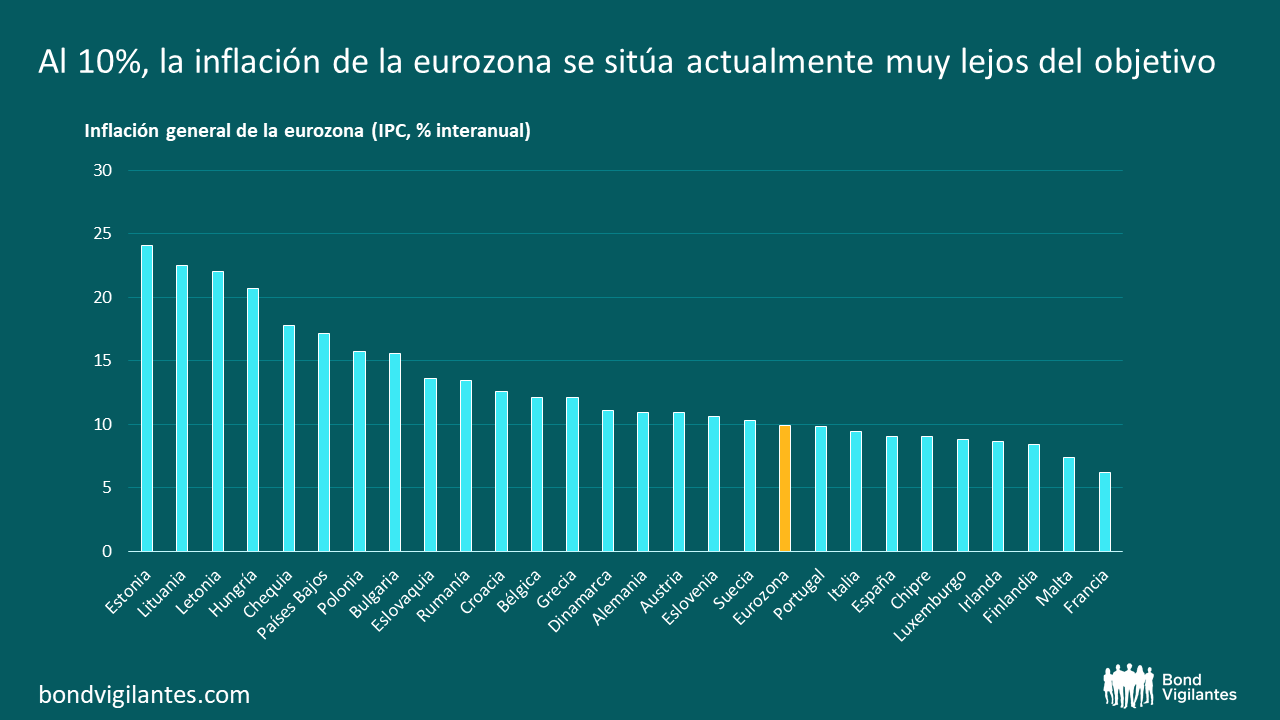

La inflación de la eurozona se sitúa actualmente en el 10%, un nivel récord para la moneda única. Alemania no registraba ese nivel de inflación desde 1951 (durante la guerra de Corea). Antes de la pandemia, la proporción de artículos incluidos en la cesta de inflación con una inflación superior al 2% era del 25%. Ahora esa cifra se ha disparado al 85%. Además, la inflación general también oculta una importante dispersión en Europa, que va desde el 6,2% en Francia hasta muy por encima del 20% en los países bálticos (Lituania, Letonia y Estonia). Unos niveles muy alejados del objetivo del 2% fijado por el BCE.

Fuente: M&G, Eurostat (septiembre de 2022).

Aunque se espera una caída de la inflación general el año que viene a medida que se reduzca la inflación de la energía y de los alimentos, se prevé que la inflación subyacente (actualmente en el 4,8% interanual) se mantenga fuerte, de forma generalizada y autoalimentada. Esto último es el que realmente preocupa. En un mundo en que las cosas fueran sencillas, el endurecimiento de las condiciones financieras frenaría la demanda de bienes y servicios, lo que a su vez debería ralentizaría el crecimiento y subsanar los factores inflacionistas. Pero el mundo real no es tan sencillo. Los países europeos están reaccionando a las presiones inflacionistas (provocadas principalmente por los desorbitados costes de la energía) con enormes planes de gasto fiscal, mientras que a la vez el euro se ha depreciado (cayendo un 14% con respecto al dólar en lo que va de año). Ambos factores alimentan la inflación mientras que el crecimiento se debilita.

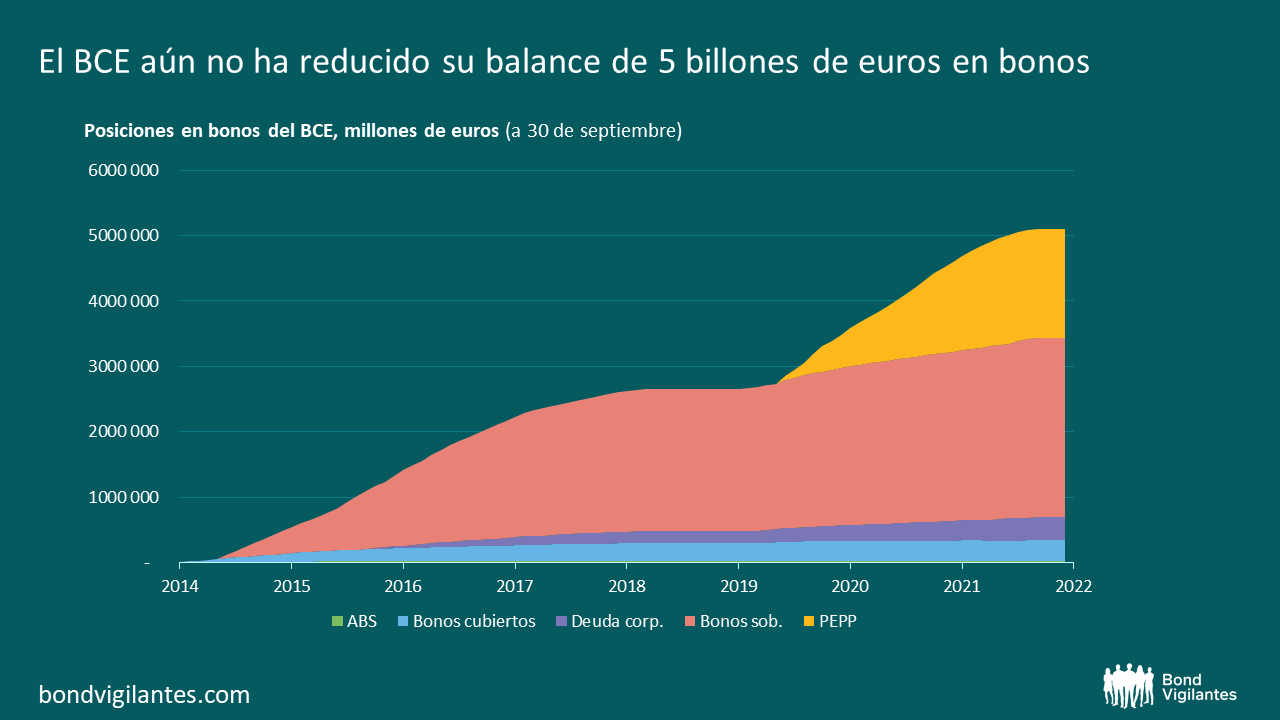

En el momento de escribir estas líneas, el BCE ha combatido la inflación subiendo los tipos de interés dos veces este año, llevando su tipo de depósito del -0,5% al 0,75%. Y para el 27 de octubre se espera una nueva subida del 0,75% el 27 de octubre. Sin embargo, el balance de bonos del BCE, que asciende a 5 billones de euros, no ha cambiado. Estos activos se acumularon por la expansión cuantitativa, una herramienta de política monetaria empleada para estimular el gasto en la economía europea, que empezó en 2014 y se aceleró en 2020 para sostener la economía durante la pandemia de covid-19. Funcionó al imprimir grandes cantidades de euros que se utilizaron para comprar bonos del sector privado. El BCE dejó de aumentar la cantidad de bonos que compraba en julio de este año, aunque los ingresos de los bonos que llegan a su vencimiento se siguen reinvirtiendo en nuevos bonos con las mismas características, manteniendo el equilibrio y la forma general de la cartera. Dado que la expansión cuantitativa formó parte del mecanismo que estimuló la economía y que, a su vez, provocó la alta inflación, es razonable que los responsables de política monetaria se planteen cuándo el endurecimiento cuantitativo será parte de la solución monetaria para acabar con ella. (Consulte aquí para más información sobre la expansión cuantitativa y el endurecimiento cuantitativo).

Fuente: M&G, BCE (30 de septiembre de 2022).

Hay otros buenos motivos por los que el BCE debería intentar deshacerse de sus posiciones en bonos. Por un lado, cada vez hay más evidencias de que los mercados de financiación europeos están viéndose afectados por la escasez de bonos de gobierno alemán (Bund), la forma de garantía de mayor calidad y normalmente más líquida. La escasez a menudo hace que los tipos de interés de los repos sean negativos (es decir, que a uno le paguen por pedir dinero prestado), un fenómeno que se produce cuando la demanda de garantías de alta calidad supera a la demanda de liquidez. Esto también tiene que ver con los diferenciales históricamente amplios entre los tipos de los swaps y las rentabilidades (TIR) de los Bund. En la actualidad, el BCE posee en torno al 60% de toda la deuda pública alemana en circulación apta para el BCE (40% en APP (PSPP) y 20% en PEPP). En teoría, estos bonos deberían estar disponibles para los mercados de repos, pero este mecanismo de transmisión no parece estar funcionando correctamente.

También está el impacto negativo que tanto la caída de los precios de los bonos como el aumento de los costes de financiación tendrán en las posiciones de capital de los bancos centrales nacionales, según destacó el banco central holandés en su reciente alerta de beneficios (véase aquí).

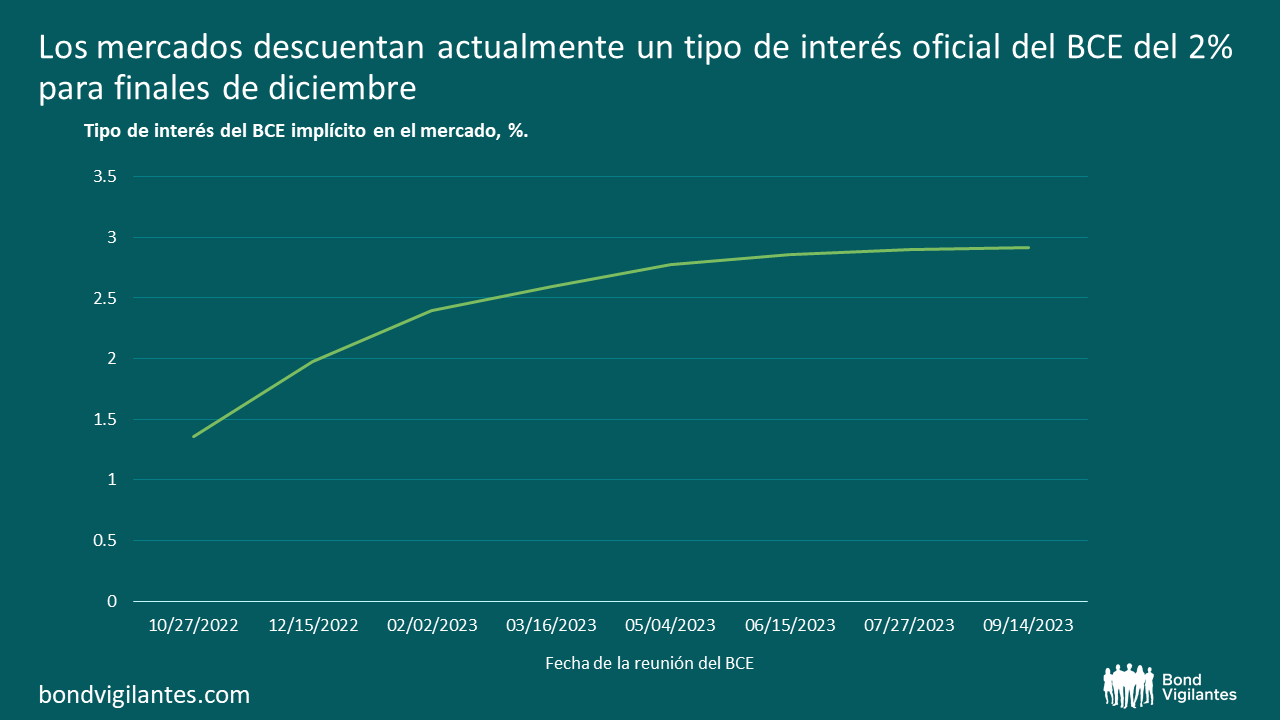

Por lo que respecta al calendario, la presidenta del BCE, Lagarde, afirmó recientemente que el BCE consideraría la posibilidad de reducir su balance una vez que los tipos oficiales se hayan «normalizado». Muchos economistas consideran que el tipo normal o neutro del BCE se sitúa en torno al 2%, nivel que los mercados descuentan actualmente para finales de diciembre de 2022. Por tanto, el endurecimiento cuantitativo podría comenzar en el primer trimestre del año que viene.

Fuente: M&G, Bloomberg (23 de octubre de 2022).

Los tipos de interés seguirán siendo la principal herramienta del BCE para endurecer las condiciones financieras y luchar contra la inflación, pero cada vez hay más argumentos para que la reducción del balance funcione a la vez. Lógicamente, esto plantea riesgos para la estabilidad y la fragmentación del mercado, lo que deja a los inversores un entorno complicado para los próximos trimestres.

En esta edición del blog, que consta de varias partes, analizaré a fondo este tema para explicar cómo podría estructurarse el endurecimiento cuantitativo en Europa y cuáles son las consecuencias para los diferenciales de la periferia, el crédito, los swaps y los mercados de garantías.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.