Las agencias de calificación deben actuar cuando no se produzca la amortización anticipada del bono

Un rápido vistazo al sitio web de Moody’s revela que «las calificaciones a largo plazo de Moody’s (…) contemplan la posibilidad de que una obligación financiera no se cumpla según lo prometido». Aunque cuestionamos la vaguedad de este enunciado (¿qué significa «prometido» en este caso?), esto es sin duda lo que se supone que hacen las calificaciones crediticias: ofrecer una visión razonable de la probabilidad de obtener la amortización anticipada total y a tiempo. Para la mayoría de los instrumentos de deuda, esto es lo mismo que la probabilidad de impago, que puede medirse mediante un análisis crediticio tradicional que examine los flujos de caja, el apalancamiento, etc. Sin embargo, en el mundo de los bancos de mercados emergentes, últimamente hemos visto cómo no se han amortizado varios títulos de capital que tenían un precio de amortización cuando se emitieron originalmente (consulta aquí para más detalles sobre cómo se estructuran los títulos de capital). Estas amortizaciones no constituyeron un impago legal, eso no se discute. Sin embargo, los inversores esperaban que las amortizaciones se realizaran al adquirir los bonos. Los bonos bancarios más subordinados, los valores adicionales Tier 1, no incurrirían en un impago legal aunque nunca se amortizasen y no se pagara ningún cupón, razón por la que se fijó un precio de amortización. Y lo que es más pertinente en lo que respecta a los fundamentales del crédito, no amortizar un bono puede afectar al acceso al mercado de un emisor de deuda subordinada, dificultando la capacidad de crear capital y perjudicando el perfil financiero del emisor. En este nuevo entorno de TIR/diferenciales crecientes, en el que los bancos se enfrentarán a la elección entre hacer amortizaciones no rentables o arriesgar su reputación en el mercado, resulta más relevante preguntarse qué supone «cumplir con lo prometido». ¿Deberían las agencias de calificación distinguir entre los bancos que tienen un historial de no amortizar y los que siguen haciéndolo, tanto para reflejar un menor acceso al mercado como porque la decisión de no amortizar es a menudo una elección de gestión que no puede ser detectada por el análisis financiero tradicional?

Recientemente escribí un artículo en el que argumentaba que los bancos deberían amortizar siempre sus instrumentos de deuda subordinada por motivos que incluían factores económicos, estabilidad financiera y acceso al mercado. Unos meses más tarde, nos encontramos en una situación en la que Garanti (GARAN) en Turquía y Bancolombia (BCOLO) en Colombia no han rescatado instrumentos Tier 2, mientras que parece muy probable que Itaú de Brasil no amortice su bono AT1 en diciembre por motivos económicos (es decir, porque sería más caro emitir un nuevo instrumento que dejar el actual en circulación). Cabe mencionar que, mientras que a GARAN aparentemente no se le dio voz en el asunto por parte de su propietario, BBVA, los otros dos casos son decisiones voluntarias tomadas por los bancos que podrían haberse permitido amortizar, pero eligieron (o pudieron elegir) no hacerlo. Se trata de un nuevo territorio para los inversores de los mercados emergentes, para quienes la falta de amortización ha sido anteriormente un indicio de tensión financiera para el emisor o su soberano (p. ej., el Bank Dhofar en Omán en 2020). La subida de los tipos y de los diferenciales refuerza la posibilidad de que no haya amortizaciones anticipadas por motivos económicos.

Fuente: M&G, Bloomberg (17 Octubre 2022).

Sin embargo, la buena noticia es que no esperamos que esta no amortización se generalice, ya que la mayoría de los bancos son conscientes de que siguen necesitando acceder a los mercados internacionales de deuda, sobre todo para los instrumentos de capital que no pueden emitirse fácilmente a nivel local. Es muy probable que Banco Votorantim y Banco do Brasil cumplan con sus próximas amortizaciones de deuda AT1. En Turquía, el Vakifbank acaba de amortizar su bono Tier 2, a pesar de la evidencia de no es «rentable» hacerlo. Esto pone de relieve la importancia que los bancos (y, en muchos casos, los reguladores) suelen otorgar al mantenimiento de su reputación en el mercado. Son conscientes de que necesitan el acceso al mercado para absorber futuras emisiones de capital.

También hay que tener en cuenta la cultura y la base de inversores. Es muy poco probable que la mayoría de los emisores asiáticos y los CCG más sólidos se salten las amortizaciones, debido a una mezcla de sensibilidades locales y una gran base de inversores locales. En un ejemplo de lo primero, la dirección de un banco surcoreano nos dijo recientemente que una omisión de amortización anticipada rompería su contrato moral con los inversores (véase de nuevo la frase de Moody’s sobre que en la deuda «se cumple lo prometido»). En Latinoamérica, donde la base de inversores es más internacional, la propensión a amortizar es quizás menor.

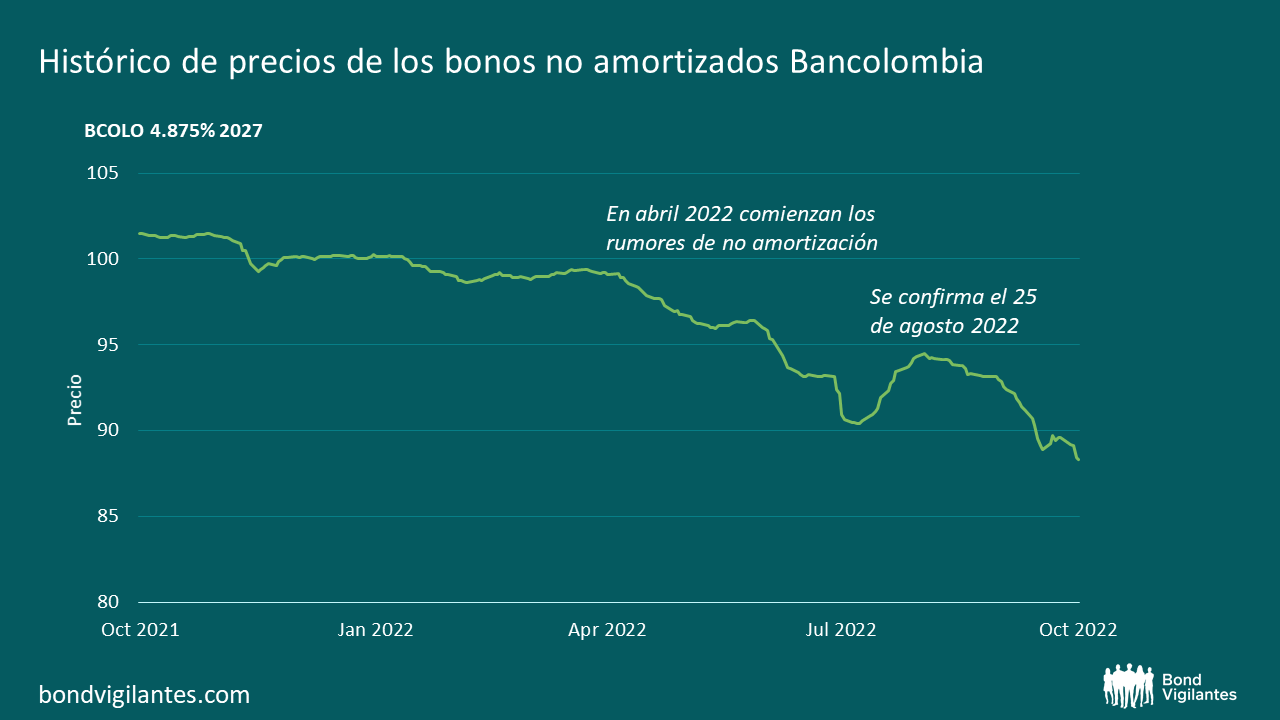

El aspecto contractual es importante. Cuando los inversores compran un instrumento de capital amortizable, la expectativa abrumadora es que se amortizará en la primera fecha de amortización. Por ello, los bonos siempre tienen un precio para la primera fecha de amortización, lo que explica la caída del precio cuando ésta no se produce. Mientras que las no amortizaciones sean escasas, estos bonos seguirán teniendo un precio de amortización, penalizando a los inversores cuyas esperanzas de reembolso puntual se ven frustradas. Aunque no se trata de un impago, es una decisión de gestión. Esta decisión (1) perjudica a los inversores, (2) aumenta el coste de financiación del banco, (3) reduce su acceso al mercado de deuda subordinada y (4) afecta excesivamente a los prestamistas más pequeños. Aunque (1) es evidente, aducimos brevemente pruebas para los tres puntos siguientes: para (2), la reciente decisión de BCOLO ha empujado el diferencial hasta el vencimiento de su bono Tier 2 a 585 pb, comparado con unos 450 pb antes de la decisión de amortizar y a 293 pb para el plazo original de cinco años del título. La prima de crédito de un instrumento teóricamente nuevo se ha duplicado, y el efecto de la preocupación por la no amortización es evidente en el deterioro del precio del bono a lo largo de 2022 (véase el gráfico anterior). Para (3), véase el caso de Bank Dhofar, que pese a sus esfuerzos no ha podido emitir ningún título desde que no amortizó su AT1 en 2020. Para (4) Bank Dhofar también es una buena prueba, pero también dudamos de la capacidad de los bancos colombianos en general, y del BCOLO en particular, para emitir deuda Tier 2 a precios competitivos tras la no amortización del BCOLO, entre otras cosas porque operan en una jurisdicción en la que la regulación bancaria y la supervisión operativa están por detrás de sus pares regionales. En cambio, Itaú, al tratarse de un emisor de tamaño considerable, estable y conocido, tiene muchas más posibilidades de «salirse con la suya».

Todo esto nos lleva a las agencias de calificación. Las no amortizaciones no han generado ninguna respuesta de calificación. Creemos que se trata de un error. Las agencias de calificación argumentan que califican a los bancos en función de sus fundamentales y de su probabilidad de impago, señalando (correctamente) que una no amortización no constituye legalmente un impago y que la deuda subordinada recibe una calificación inferior a la de su equivalente sénior. Sin embargo, nos preguntamos si éste es el enfoque correcto para la deuda subordinada bancaria, especialmente en los mercados emergentes. En primer lugar, hemos demostrado que una no amortización debilita el perfil crediticio de un emisor al aumentar los costes de financiación y reducir el acceso al mercado específicamente para la deuda subordinada. Sin duda, esto debería reflejarse en las calificaciones de la deuda subordinada. En segundo lugar, hemos establecido que las agencias de calificación existen para proporcionar al mercado una evaluación imparcial sobre la probabilidad de reembolso puntual. Aunque estamos de acuerdo en que una no amortización no constituye un impago desde el punto de vista legal, sigue siendo una decisión tomada por un emisor de retener los fondos esperados por los inversores. Sin duda, un banco con un historial de no amortizaciones no debería tener la misma calificación de su deuda secundaria que un banco con un historial perfecto al respecto. El hecho de que no amortizar a menudo sea una opción de gestión más que una necesidad financiera, hace que sea esencial, bajo mi punto de vista, reflejar esas opciones en las calificaciones de la deuda subordinada. También haría más creíbles las calificaciones de esta deuda subordinada: el mercado sabe muy bien quién ejecuta la amortización anticipada y quién no, y fijará el precio de los pasivos de los emisores en consecuencia.

Este último punto es importante. Tal vez seamos los inversores los que nos hemos equivocado al fijar el precio de estos valores de amortización. Conceder a los bancos una opción libre podría no ser adecuado. Eso lo tiene que decidir el mercado. Pero eso no afecta a la tesis principal de que las calificaciones crediticias de la deuda subordinada deben reflejar las decisiones previas de no amortizar los títulos de capital si quieren cumplir su objetivo declarado de «abordar la posibilidad de que una obligación financiera no se cumpla según lo prometido».

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.