Anticipando los próximos pasos del BCE en la ecologización del CSPP

Como se indicaba en un blog reciente, es probable que los inversores en renta fija hayan visto la última subida de tipos del Banco Central Europeo (BCE) en este ciclo económico. Con esto en mente, la atención de los inversores podría centrarse ahora en el Programa de Compra de Activos del BCE. Los inversores en renta fija deberían prestar especial atención al Programa de Compras del Sector Corporativo (CSPP) tras el compromiso del BCE de ayudar a gestionar y mitigar los riesgos financieros del cambio climático orientando o dirigiendo las compras de bonos corporativos del BCE hacia emisores con un mejor comportamiento climático.

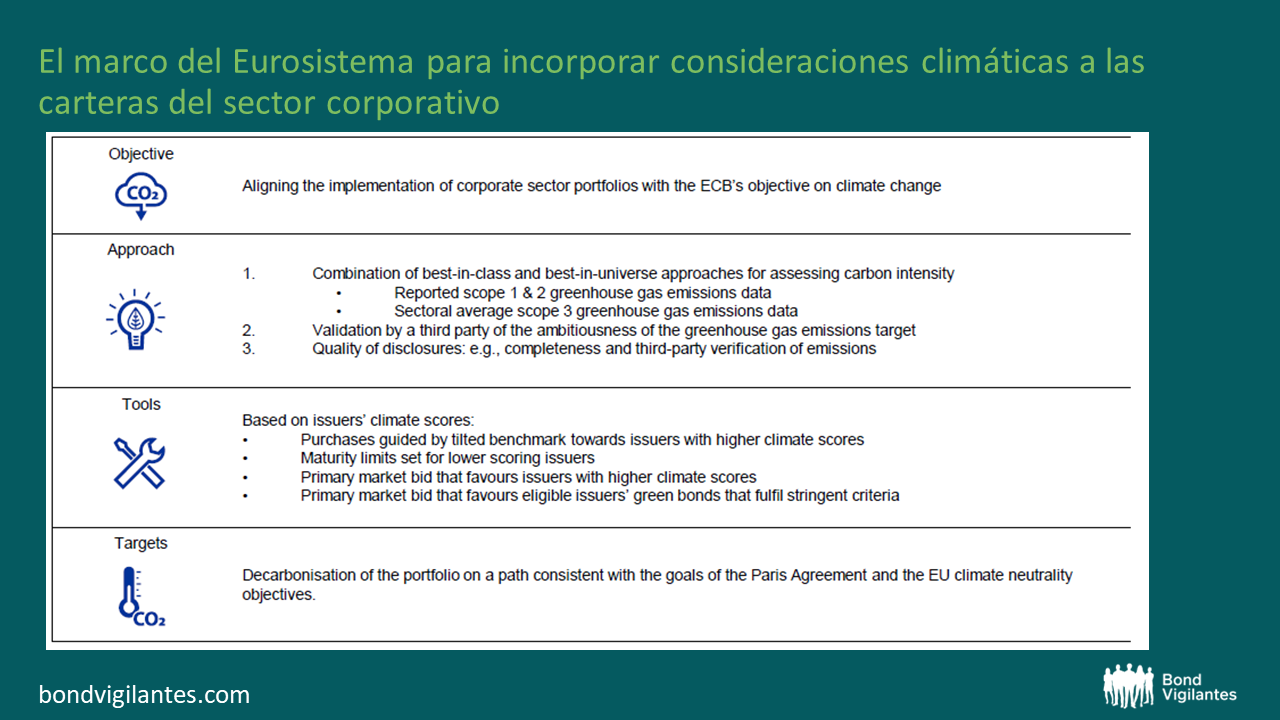

En marzo de este año, el BCE dio a conocer los detalles de su Marco de Orientación Climática. Como se muestra en el siguiente gráfico, el enfoque climático se centra en una combinación de factores retrospectivos, como la intensidad de carbono de los emisores, parámetros prospectivos en forma de objetivos de reducción de emisiones, así como niveles de calidad en la divulgación de información. A continuación, la puntuación climática, entre otros factores de riesgo, determinará los límites de riesgo del BCE para sus compras del CSPP.

Fuente: https://www.ecb.europa.eu, marzo de 2023.

El BCE se ha comprometido a descarbonizar el CSPP en línea con los objetivos del Acuerdo de París, que pretende mantener el aumento de la temperatura mundial este siglo muy por debajo de 2 grados centígrados. Hasta ahora, la estrategia ha consistido en orientar las posiciones hacia emisores con mejor comportamiento climático reinvirtiendo volúmenes sustanciales de amortizaciones. El BCE ha reconocido, como parte de la Divulgación del Marco Climático, que el elevado volumen de posiciones existentes en comparación con las reinversiones implica que llevará tiempo lograr que la reorientación tenga un impacto sustancial en los indicadores generales de las emisiones de carbono. Hasta ahora todo bien, pero aquí es donde esto se pone interesante. El BCE ha interrumpido la reinversión del CSPP en julio de 2023 como parte de la estrategia de reducción del balance. Dado que el CSPP representa el 90% de las posiciones del BCE (unos 380.000 millones de euros) en bonos corporativos, el proceso de descarbonización de su cartera orientando las reinversiones ha quedado virtualmente en suspenso. La presidenta del BCE Christine Lagarde así lo reconoció en una rueda de prensa el pasado mes de julio:

“…hemos dejado de comprar activos en el marco del Programa de Adquisición de Activos, porque ya no estamos reinvirtiendo. Así pues, ya no estamos reinvirtiendo en el marco del CSPP. Estamos dejando que esa cartera entre en modo run-off. Lo que hemos decidido es que mantendremos nuestro compromiso de estar alineados con el Acuerdo de París, y a lo largo de 2023 elaboraremos los medios y modos que se emplearán para alinearnos con el Acuerdo de París”. Christine Lagarde, presidenta del BCE, 27 de julio de 2023

Esto deja al BCE con muy pocas opciones:

- Enfoque pasivo: aceptar una eventual falta de alineación con su compromiso climático hasta que venzan sus posiciones con una baja puntuación climática o hasta que las condiciones del mercado justifiquen el restablecimiento de un enfoque de reinversión o ampliación del programa CSPP.

- Enfoque activo: venta coordinada de posiciones con una baja puntuación climática y, en función de las condiciones técnicas del mercado, sustituir los bonos corporativos vendidos comprando otros con una mejor puntuación climática, lo que también se conoce como enfoque de orientación basado en títulos.

Esto deja al BCE con muy pocas opciones:

El BCE tiene que asumir un rol modélico: por ello mi opinión es que el BCE se siente obligado a emplear un enfoque activo para asegurarse de mantener el control y continuar avanzando en la mitigación de los riesgos climáticos de sus posiciones en bonos corporativos y construir una cartera alineada con el Acuerdo de París. Dada la importancia del BCE como uno de los mayores compradores y vendedores de bonos corporativos, además de establecer la pauta a seguir por otros participantes del mercado, es primordial para los inversores en renta fija anticipar el próximo movimiento del BCE y reflejar este importante factor técnico del mercado en la fijación de precios de los bonos afectados. Con esto en mente, el Equipo de Renta Fija de M&G ha colaborado con el Equipo Climático de M&G para aproximar la metodología del BCE usando la información divulgada.

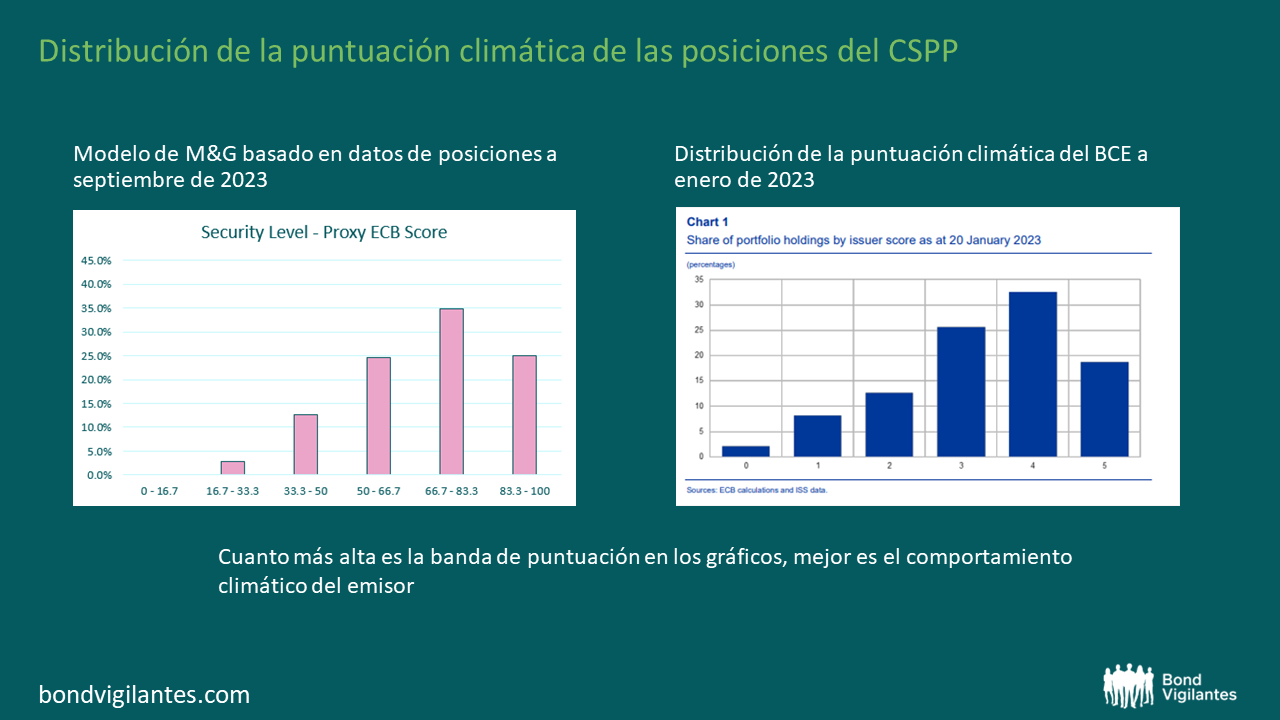

Fuente: BCE, M&G 2023. El modelo de M&G presupone una ponderación idéntica de títulos. Los bonos verdes y los títulos emitidos por empresas de servicios públicos reciben una mejora de la puntuación.

A pesar de que la distribución del modelo M&G es similar a la del gráfico oficial del BCE, es importante señalar que sigue habiendo varias lagunas de información. Si bien el BCE divulga los títulos mantenidos en cartera, no se publican ponderaciones efectivas. En ausencia de datos más precisos, nuestro modelo parte de la hipótesis de que los títulos tienen una ponderación idéntica. Asimismo, los bonos verdes y títulos de empresas de servicios públicos reciben un trato preferente como se deduce de los comentarios de un miembro del consejo del BCE aconsejando no desinvertir inicialmente en aquellas empresas cuyas actividades son especialmente importantes para gestionar la transición ecológica. También debe tenerse en cuenta que la información financiera en materia climática del BCE sobre posiciones en el sector corporativo se remonta a enero de 2023, mientras que para construcción de nuestro modelo hemos usado los últimos datos disponibles sobre posiciones publicados en septiembre de 2023.

Nos interesan sobre todo los títulos incluidos en los tres tramos de calificación más baja, equivalentes a las bandas 0 a 2 del BCE, por considerar que son los más expuestos a la presión vendedora en caso de que el BCE decida adoptar un enfoque de orientación basado en títulos. En el siguiente gráfico se muestran nuestros resultados.

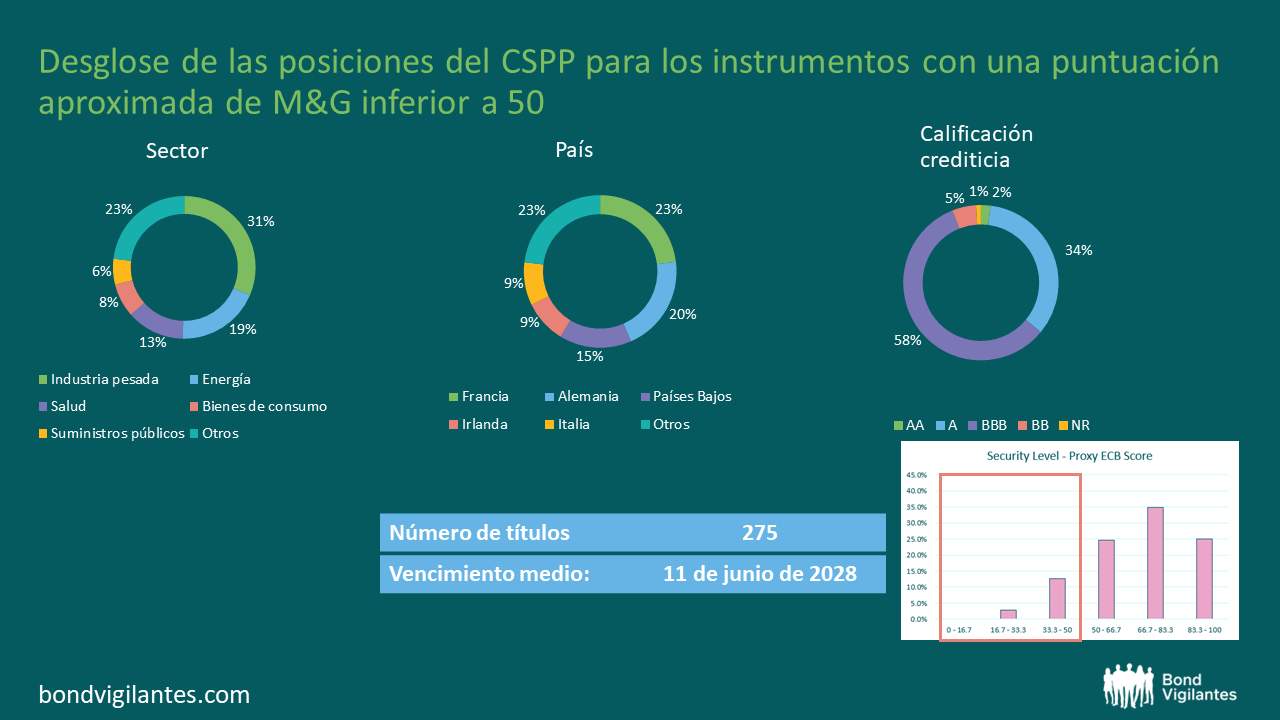

Fuente: M&G, octubre de 2023. Puntuación aproximada de M&G de 50 equivalente a las bandas 0-2 del BCE. El modelo de M&G presupone una ponderación idéntica de títulos. Los bonos verdes y los títulos emitidos por empresas de servicios públicos reciben una mejora de la puntuación.

En términos de posiciones del CSPP, nuestro modelo sugiere que industria pesada, energía y salud son los sectores más propensos a resentirse de la presión vendedora del BCE. Los emisores franceses y alemanes parecen ser los más afectados, lo cual no resulta sorprendente, ya que estos dos países albergan a los mayores emisores de bonos corporativos de Europa. Los emisores irlandeses parecen desproporcionadamente expuestos, con un 9%, si se tiene en cuenta su menor participación en el total de emisiones de bonos elegibles por el BCE. En términos de calificación crediticia, parece que los emisores con rating BBB están excesivamente expuestos. Representan el 58% de las bandas climáticas más bajas, aunque las sociedades BBB solo suponen el 48% del índice Euro Corporate Bond. Estimamos que el vencimiento medio de las tres categorías climáticas peor valoradas es ligeramente inferior a 5 años. Mi corazonada es que, si el BCE decidiera empezar a aplicar un enfoque basado en títulos, inicialmente se centraría en bonos con vencimientos cortos para evitar pérdidas de capital en títulos de vencimientos más largos con una puntuación climática baja.

Seguiremos actualizando y recalibrando nuestro modelo a medida que vaya saliendo a la luz más información sobre el enfoque climático del banco central. Incluso en ausencia de nuevas medidas en materia de tipos de interés, las gestoras de bonos corporativos tendrán que seguir muy de cerca los próximos comunicados del BCE por varios motivos, uno de las cuales es cualquier nueva pista sobre la estrategia climática futura del BCE.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.