Malabarismos económicos: las complejidades de la política monetaria en un entorno de fuerte aumento de la deuda

En los últimos años, el mecanismo de transmisión de la política monetaria —el intrincado proceso a través del cual las medidas de los bancos centrales inciden en la economía— ha cambiado de forma significativa, sobre todo al haberse disparado los niveles de la deuda mundial. Con gobiernos de todo el mundo que soportan deudas más pesadas, el impacto de la subida de los tipos de interés en la economía ha cambiado de un modo que los responsables políticos deben afrontar. Esta compleja situación pone de relieve la necesidad de entender más a fondo la dinámica económica. Una de las cuestiones más apremiantes es el efecto del aumento de los pagos de intereses por la deuda pública, que redefine la forma en que los bancos centrales piensan y aplican la política monetaria.

El mecanismo de transmisión tradicional

A lo largo de la historia, los bancos centrales han empleado los tipos de interés como principal herramienta para influir en la actividad económica. Cuando la inflación es alta o la economía se está sobrecalentando, los bancos centrales aumentan los tipos de interés para enfriar la demanda, al encarecer los préstamos. Y al revés, cuando la economía está débil, bajan los tipos para estimular el gasto y la inversión, al abaratarse el crédito.

Este proceso funciona a través de varias vías:

- Tipos de interés: los tipos más altos elevan los costes de los préstamos para las empresas y los consumidores, lo que reduce el gasto y la inversión, y viceversa.

- Efecto riqueza: los cambios en los tipos de interés afectan a los precios de los activos, que influyen en la riqueza de las familias y, a su vez, en el gasto privado.

- Tipos de cambio: los tipos de interés más altos pueden atraer capital extranjero, fortalecer la moneda nacional y repercutir en las balanzas comerciales.

Sin embargo, con unos niveles de deuda pública sin precedentes, la tradicional transmisión de la política monetaria resulta cada vez más complicada.

El papel de la elevada deuda en el cambio del mecanismo de transmisión

Ahora que la deuda pública se encuentra en máximos históricos, el impacto de los cambios en los tipos de interés incide con más fuerza a través de las vías fiscales. La subida de los tipos de interés afecta a los prestatarios privados y aumenta sustancialmente el coste del pago de la deuda pública. Esto genera un bucle de retroalimentación entre la política monetaria y fiscal, que a la larga puede limitar la capacidad del banco central para usar sus herramientas con la misma libertad que en el pasado.

El aumento de los pagos de intereses y el nexo entre política fiscal y monetaria

A medida que suben los tipos de interés, los gobiernos deben destinar una mayor proporción de sus presupuestos a los costes del pago de la deuda. Esto plantea un dilema importante: el aumento de los pagos de intereses puede reducir otras formas de gasto público, como las inversiones en infraestructuras, los programas sociales o la salud. En países con una deuda en relación con el PIB muy elevada, como Estados Unidos, Japón y varios países europeos, el coste del pago de la deuda se ha convertido en una parte importante del presupuesto nacional.

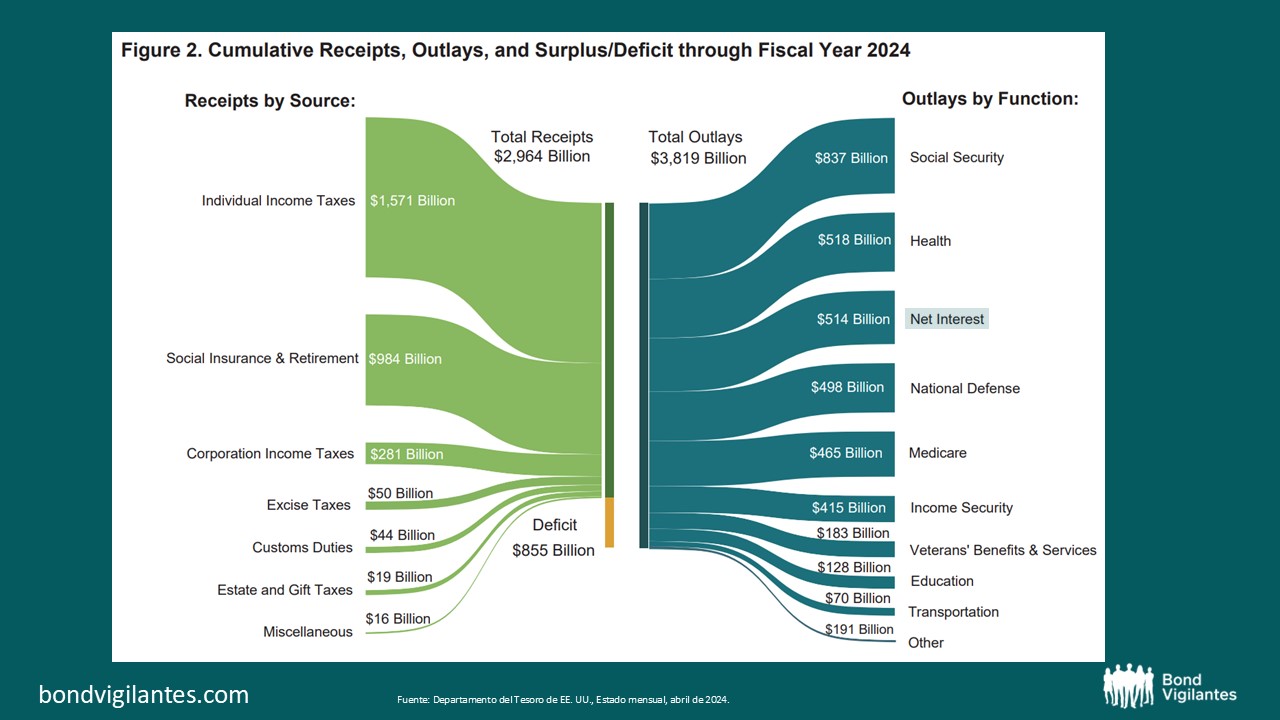

En el gráfico siguiente, se observa la gran magnitud del gasto neto en intereses de EE. UU. Va camino de ser el segundo mayor gasto, solamente superado por la seguridad social. Quizá por eso Japón, con su 250% de deuda en relación al PIB, ha tardado tanto en subir los tipos de interés.

Este aumento del gasto público en el pago de intereses debido a la subida de los tipos implica dos cosas:

- Política fiscal restrictiva: los gobiernos podrían tener menos margen de maniobra a la hora de aplicar estímulos fiscales, ya que una mayor proporción de sus ingresos se destina al pago de intereses. Esto podría limitar la eficacia de las medidas fiscales anticíclicas en futuras recesiones.

- Presión política sobre los bancos centrales: los bancos centrales pueden verse sometidos a presiones políticas para mantener bajos los tipos de interés con el fin de ayudar a reducir los costes de endeudamiento público. Esto genera un riesgo de «predominio fiscal», por el que la necesidad de gestionar la deuda pública prevalece sobre el interés del banco central por controlar la inflación.

El impacto en el crecimiento económico

El aumento del coste de la deuda pública también puede frenar significativamente el crecimiento económico. A medida que los gobiernos se ven obligados a gastar más en el pago de la deuda, pueden reducir las inversiones productivas que impulsan el crecimiento económico a largo plazo. La gravedad de la situación es motivo de preocupación. Además, unos tipos de interés más elevados pueden reducir el endeudamiento del sector privado, especialmente de las pequeñas empresas y los consumidores, lo que se traduce en unos niveles más bajos de actividad económica en general.

Cómo afecta la elevada deuda a las decisiones de los bancos centrales

El objetivo tradicional de un banco central es controlar la inflación y estabilizar la economía. Sin embargo, con unos niveles de deuda elevados, los banqueros centrales deben considerar ahora también las implicaciones fiscales de sus acciones. Aumentar los tipos de interés de forma contundente para combatir la inflación podría desestabilizar las finanzas públicas, especialmente si los gobiernos se enfrentan ya a grandes déficits y elevadas cargas de deuda.

Por ejemplo, un país con mucha deuda que afronte una subida de los tipos de interés podría ver rebajada su calificación crediticia, lo que provocaría un aumento de los costes de los préstamos y un círculo vicioso de acumulación de deuda. Los bancos centrales pueden verse obligados a adoptar una mayor prudencia a la hora de endurecer la política monetaria, incluso cuando aumente la inflación, para evitar exacerbar las presiones fiscales. Esta prudencia podría conducir a una situación de «predominio fiscal», por la que la capacidad del banco central para controlar la inflación se vea comprometida por la presión política para mantener los tipos de interés bajos en beneficio del gobierno, lo que subraya los riesgos potenciales para el control de la inflación cuando la independencia del banco central se ve amenazada.

Cambio en la transmisión de la política

Otro cambio importante en el mecanismo de transmisión es que los altos niveles de deuda han provocado una mayor incertidumbre sobre la rapidez o eficacia con la que las medidas de política monetaria se traducen en resultados económicos y a través de qué vía, monetaria o fiscal.

Pensemos en un escenario en el que un banco central duda en subir los tipos debido a la inquietud por la deuda pública. En este caso, la inflación podría persistir en niveles elevados, disminuyendo el poder adquisitivo y socavando la eficacia de futuras intervenciones políticas. Esta erosión del control del banco central sobre la inflación debido al «predominio fiscal» podría dar lugar a futuras intervenciones políticas menos eficaces, poniendo en evidencia el impacto duradero de los altos niveles de deuda sobre la economía.

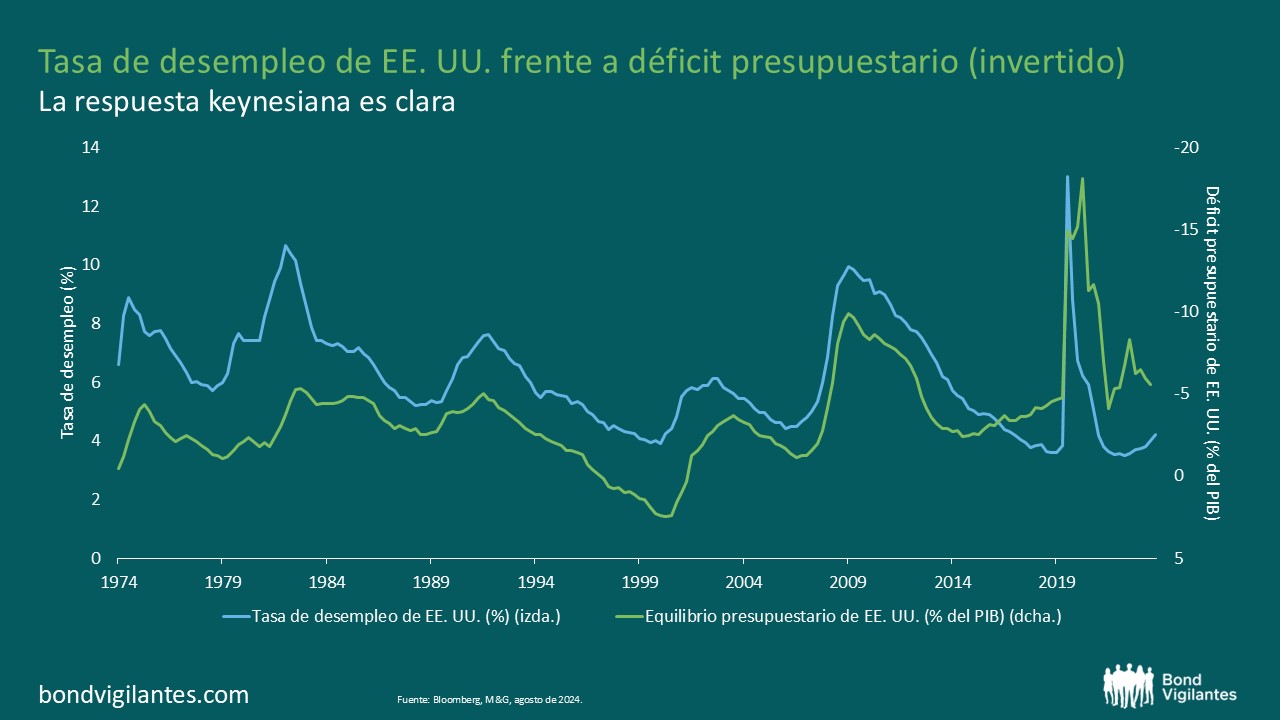

La economía estadounidense, junto con otras, se acerca a una coyuntura crítica, con las próximas elecciones sirviendo potencialmente de catalizador. A pesar de estar en el cuarto año de expansión económica y con el desempleo en mínimos históricos o cerca de ellos, los actuales niveles de déficit reflejan los observados durante los periodos de recesión.

El gráfico siguiente muestra la tasa de desempleo frente al déficit (invertido):

Cuando llegue la próxima recesión económica, el gobierno puede encontrarse en una situación precaria. ¿Podrá responder con un derroche keynesiano dados los actuales niveles de deuda y déficit? Si la nueva administración no consigue frenar el gasto, el mercado podría obligar al gobierno a adoptar medidas de austeridad. Temiendo este resultado, es probable que el gobierno tenga que endurecer el gasto fiscal, lo que podría ralentizar la economía.

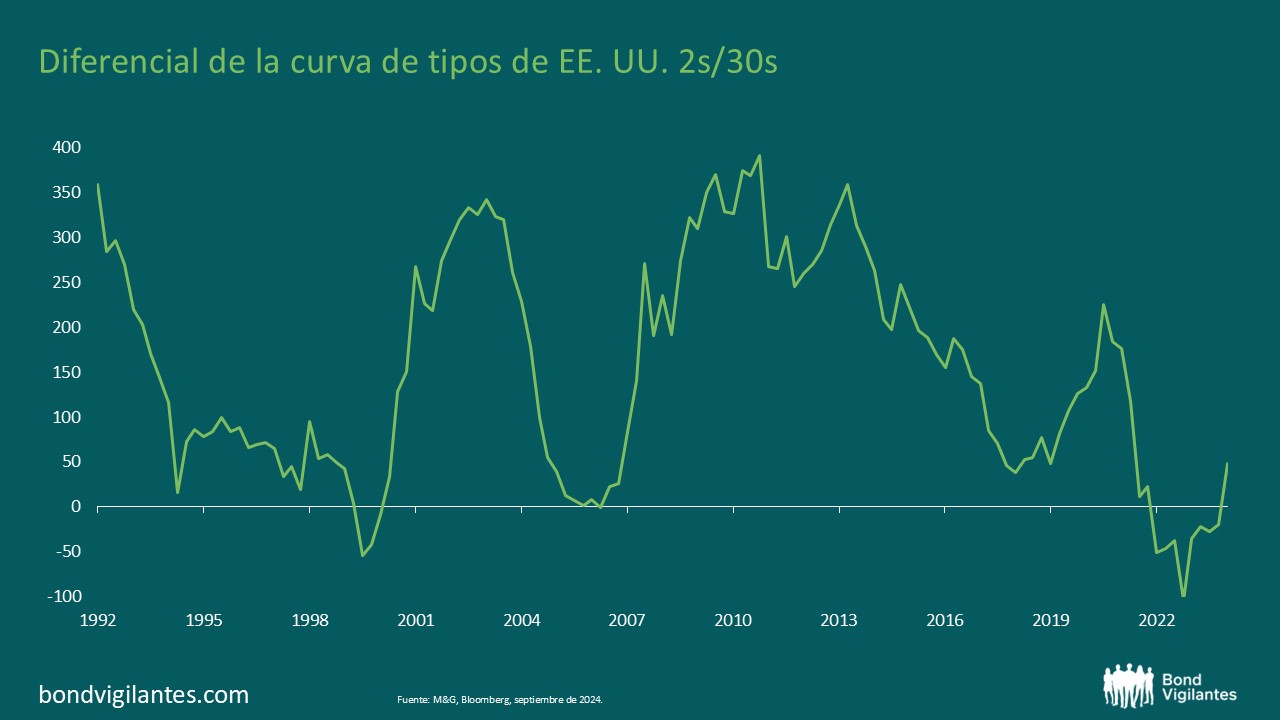

Esta dinámica ha hecho la vida cada vez más difícil a los inversores, que deben mantener la prudencia. Con unos tipos de interés que empiezan a disminuir tras las rebajas de tipos y unas valoraciones que parecen excesivas con unas curvas de tipos aún relativamente planas, la renta fija corre el riesgo de que los rendimientos se inclinen materialmente a medida que los inversores pierdan la confianza o que los bancos centrales respondan a una desaceleración económica.

Desde una perspectiva a largo plazo, la curva sigue siendo excepcionalmente plana:

De forma alarmante, los políticos parecen más preocupados por que la gente coma perros y gatos que por la crisis fiscal pendiente. Quizá los inversores sigan recurriendo a activos alternativos como el oro, conocido por proteger frente a la inflación, la devaluación de las divisas y el riesgo geopolítico, que parece aumentar día a día. Otra posibilidad es que se preste mayor atención a las economías con situaciones fiscales sólidas y baja deuda pendiente.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.