Miedo y codicia — Oferta y demanda

Lo que mueve a los mercados en cuatro palabras

Los movimientos que hemos visto en las últimas dos semanas en los mercados de títulos de deuda pública (TDP), sobre todo en el de Gilts (TDP británicos), han sido bastante volátiles considerando que apenas se publicaron datos nuevos, al menos en la primera semana del año. Es raro que la renta fija acapare titulares en la prensa generalista; sin embargo; ahora se ha publicado un sinfín de artículos centrados en el que tradicionalmente se consideraba un mercado nada misterioso. Todo este ruido de mercado y comentarios me han recordado el consejo que me dio un antiguo jefe mío a mediados de 2007. Acababa de llegar al sur de California para empezar a trabajar en su pequeña firma de renta fija, habiendo trabajado anteriormente solo en grandes instituciones financieras internacionales. Llegué a mi nuevo puesto con la firme convicción de que los mercados eran eficientes en general y reflejaban los fundamentales.

En mis primeros días allí, mi jefe se interesó por conocer mi opinión sobre qué movía a los mercados y por qué. Si, como yo sostenía, los mercados realmente reflejaban los fundamentales, ¿era lógico que las TIR de la deuda pública y los diferenciales de los bonos corporativos con grado de inversión subieran o bajaran a diario? Algunos días, incluso podían pasarse la mañana moviéndose en una misma dirección y por la tarde revertir su curso y tomar la contraria. ¿De verdad pensaba que la solvencia del gobierno estadounidense o de Walmart podía cambiar con tal rapidez? En una economía de la magnitud de la estadounidense, ¿era posible que la calidad crediticia o las expectativas de inflación repuntaran con tal rapidez primero en un sentido y luego en otro?

Mi jefe era un inversor avezado que había creado con éxito su propia compañía y prosperado a la sombra de algunas de las sociedades de inversión en renta fija más grandes, con más recursos y mejor consideradas del mundo, cuya sede estaba apenas a un par de horas en autopista. En aquel momento, mi jefe no disponía de los recursos de esas firmas gigantes, pero había competido con ellas de tú a tú. ¿Cómo lo habría logrado? Escuché atentamente su teoría.

“Todo se reduce a cuatro palabras, Andy”.

‘Miedo y codicia — Oferta y demanda’

Continuó explicando que, por supuesto, los fundamentales de crédito son importantes, pero no lo explican todo. En su opinión, en el caso de la mayoría de los emisores, esos datos ¡realmente no dicen nada! Sugirió que lo que determina una parte sustancial de la fijación de precios de mercado es algo que se aprende en el primer curso de economía: la relación oferta/demanda, siendo luego el sentimiento, o lo que es lo mismo, binomio miedo/codicia, el factor que puede determinar adicionalmente los precios. La oferta y la demanda se basan en la teoría económica, por lo que no se necesita mucho para convencer a los inversores más académicos de que influirían en los precios. ¿Pero la psicología? Estamos hablando de mercados financieros de billones de dólares, la punta de lanza del capitalismo más implacable; ¡seguramente los sentimientos no importan! Casi veinte años después, tras haber dirigido a decenas de gestores de fondos, puedo asegurarles que detrás de cada decisión de inversión hay personas. Y como sucede con todas las decisiones humanas, existe una serie de factores que inciden en ellas. Se puede uno referir a ellos como apetito por el riesgo, confianza o sentimiento, pero él lo describió de forma más sencilla: el temor y la codicia influyen en los mercados.

Esto me lleva a la situación vista en los mercados actuales y a las recientes oscilaciones: ¿pueden esas cuatro palabras explicar el comportamiento de los Gilts en lo que va de 2025? En mi opinión, sí que pueden.

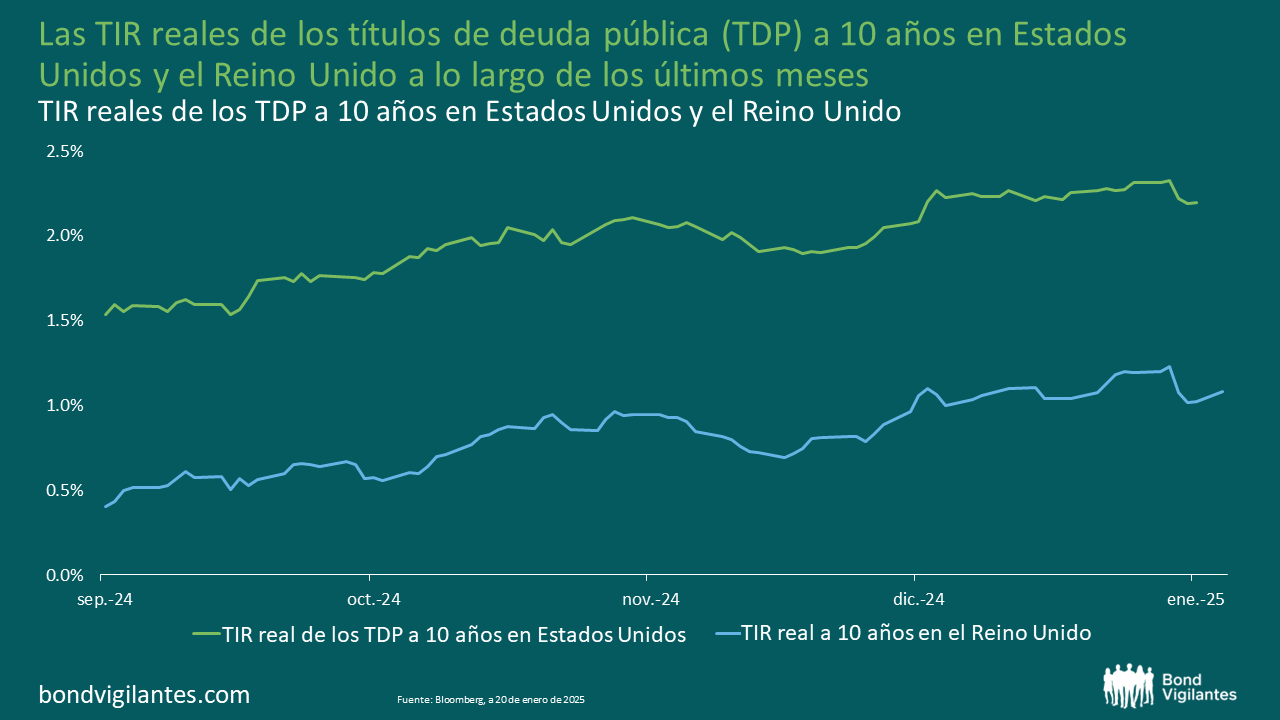

En el gráfico siguiente se muestra la subida gradual de las TIR reales estadounidenses en los últimos meses, junto con la de las TIR reales de los Gilts británicos. A mi juicio, dicha evolución es, al menos en parte, una reacción al aumento previsto de la oferta de TDP, tanto en Estados Unidos como en el Reino Unido. En ocasiones, como quizá vimos en 2022, los gobiernos olvidan que, al igual que los demás emisores de bonos, tienen que encontrar compradores, y cuantos más compradores necesiten encontrar, es probable que más alta será la TIR que tengan que ofrecer para llegar un precio de equilibrio para toda esa oferta de bonos. El treasury británico, que durante mucho tiempo confió en fondos de pensiones y compañías de seguros del país para comprar su deuda, ahora necesita atraer a más compradores recuerda con nostalgia los tiempos en los que las curvas de las TIR de los Gilts estaban invertidas. A fin de convencer a inversores internacionales, bancos y particulares para que amplíen sus asignaciones a Gilts, estos títulos han de ganar atractivo frente a inversiones alternativas. Es un mundo competitivo, en el que los Gilts compiten con el efectivo, los bonos corporativos, TDP de otros países y, por supuesto, la renta variable y los activos privados. Así pues, el aumento de la oferta de un bien requiere un ajuste de precio para generar demanda.

¿Y qué pasa con el miedo y la codicia? Pienso que la mayoría de los lectores estarán de acuerdo en que detrás de cada burbuja de activos hay codicia, pero el miedo también puede pesar en los mercados. A mi juicio, parte del anterior ajuste de las TIR reales puede atribuirse al temor subyacente a lo desconocido que rodea a la nueva administración estadounidense y al impacto de sus políticas. Otra forma de verlo podría ser simplemente que el mercado está poniendo precio a la incertidumbre.

¿Cuál sería la razón del comportamiento del mercado de Gilts a principios de 2025? ¿Cambiaron radicalmente los fundamentales de la economía británica el miércoles 8 de enero? ¿Era la solvencia del Reino Unido realmente diferente comparada con la del día anterior? Claro que no.

A juzgar por los titulares, sin duda había un considerable temor a que se repitiera lo de 2022 y que los Gilts tuvieran que enfrentarse a una amenaza existencial. Parte del discurso de los partícipes del mercado que se desprendía de las diversas noticias publicadas, tanto en la prensa financiera como generalista, era sensiblero. Creo que uno de los factores que alimentaron esta sensación de miedo e incertidumbre fue el hecho de que ese día no hubo noticias, ni datos económicos, ni declaraciones de los responsables políticos que incidieran en los mercados…

Entonces, ¿a qué obedeció tal movimiento? No me sorprendería que fuera una razón mucho más anodina, motivada más por la época del año que por otra cosa. A principios de esa semana, los equipos de inversión volvieron a funcionar a pleno rendimiento, se celebraron las primeras reuniones de estrategia del año y los inversores analizaron más detenidamente la evolución en las TIR durante el cuarto trimestre de 2024 y consideraron prudente recortar posiciones. Las TIR subieron un poco, a raíz de las ventas, pero luego el mercado enseguida buscó explicaciones para justificar los movimientos de precios, a lo que siguió la parafernalia de los medios de comunicación.

Los fundamentales, sobre todo los de los TDP de países desarrollados y bonos corporativos con grado de inversión, rara vez reaccionan a una sola serie de datos económicos, los cuales, por lo demás, cuando se publican los unos al poco tiempo de los otros, a menudo pueden ser contradictorios. Este mismo año ya hemos asistido a un ejemplo de dicho fenómeno en Estados Unidos. Como se aprecia en el gráfico siguiente, unos datos de empleo mejores de lo previsto hicieron subir las TIR, antes de que la tasa de inflación, algo más baja de lo esperado, publicada dos días más tarde, les devolviera a sus niveles anteriores.

Por supuesto, los fundamentales de crédito son importantes, sobre todo teniendo en cuenta el riesgo asimétrico de los distintos tipos de activos de renta fija; es primordial entender cabalmente y confiar en la calidad crediticia fundamental de los emisores, ya sean soberanos o corporativos. La capacidad de un emisor para pagar el principal y el cupón es una condición necesaria para la mayoría de los inversores en renta fija. Invertimos en un equipo de analistas de crédito muy grande repartido por todo el mundo precisamente por esa razón, y cuanto más bajo es el espectro crediticio, más importante es.

La labor de los gestores de fondos, que son los que hacen que este blog sea lo que es, es hallar valor pese al ruido del mercado, por muy alto que sea. A menudo veo al equipo como a un grupo de sherpas que se esfuerzan por orientarnos en la vorágine del mercado. Mirar más allá de los titulares y encontrar aquellos bonos que remuneran con creces el riesgo que asumen los inversores, ya se trate de riesgo crediticio fundamental, incertidumbre macroeconómica o riesgo de liquidez. ¡Estoy seguro de que no tardaré en escribir un artículo sobre este último!

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.