Título de deuda pública

Miedo y codicia — Oferta y demanda

Por Andrew Chorlton

30 enero 2025

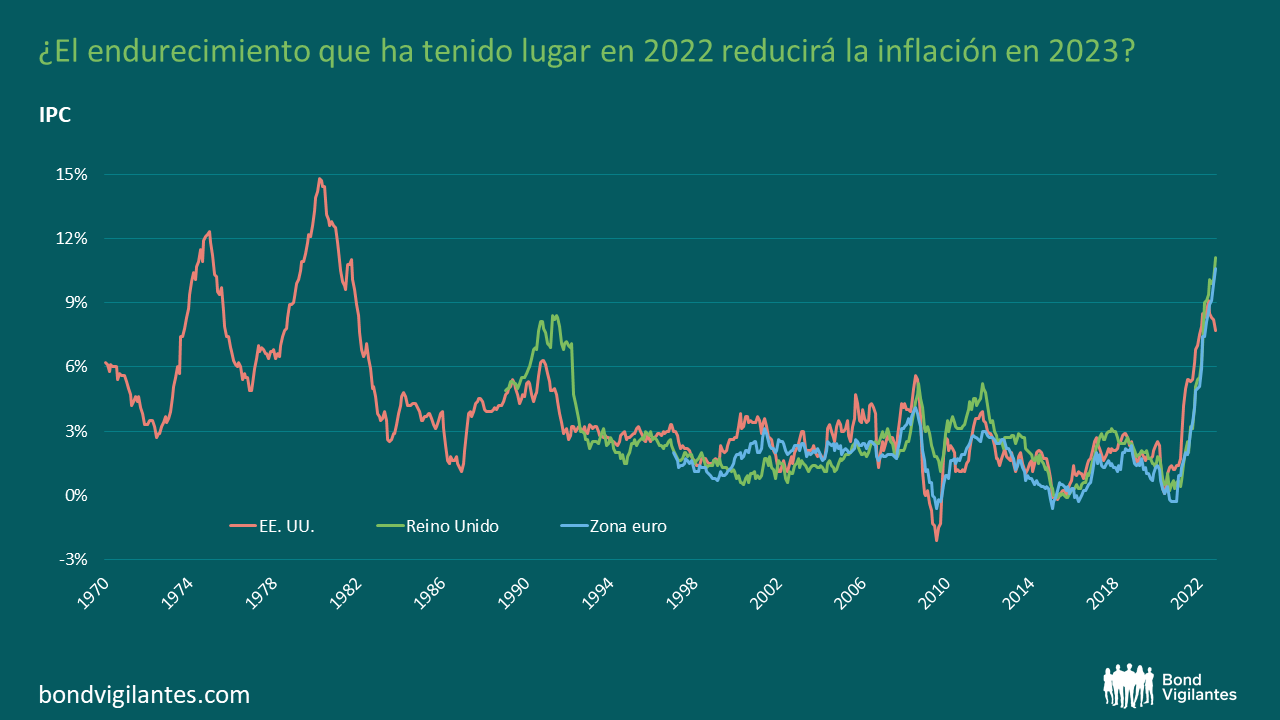

La Fed mantiene el tono duro con respecto al mercado, al afirmar una vez más que los tipos subirán más de lo que descuentan los mercados y se mantendrán a ese nivel durante más tiempo de lo previsto, con el fin de reducir la inflación «hacia el 2%». Espera un crecimiento más bajo y una inflación y desempleo más altos que sus previsiones anteriores. En resumen, las recientes caídas de las rentabilidades (TIR) y las primas de riesgo están relajando las condiciones financieras, lo que, en opinión de la Fed, podría exigir una política más restrictiva durante más tiempo.

Todos debemos admitir, como ha empezado a hacer hincapié la Fed en sus últimas reuniones, que nos encontramos en un ángulo muerto desde el punto de vista económico. Nadie sabe cómo y cuándo el endurecimiento de la política monetaria que iniciado en 2022 empezará a repercutir realmente en la economía real, ni hasta qué punto. Como afirma la Fed, reducirá el crecimiento y aumentará el desempleo. Pero la clave aquí para todos los bancos centrales es la inflación. El endurecimiento de los tipos de interés reducirá la inflación, al igual que los efectos de base y la continua recuperación de las cadenas de suministro mundiales.

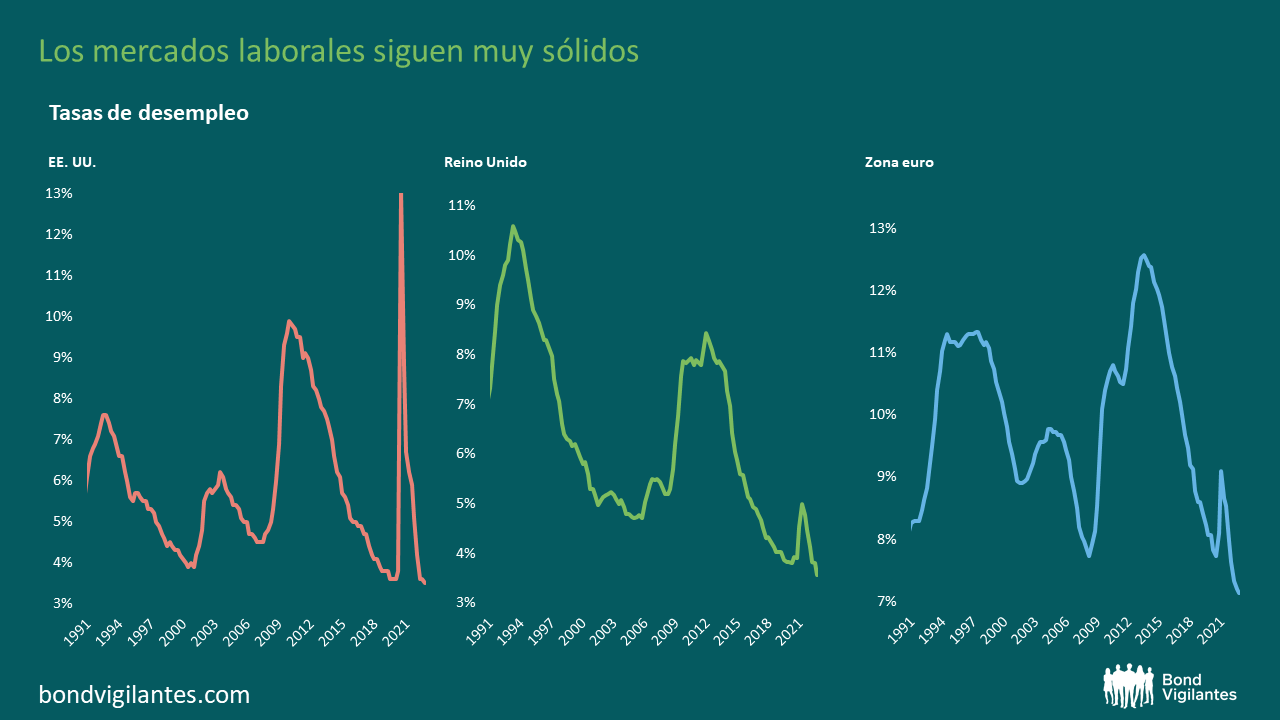

La pregunta fundamental para los mercados es si el endurecimiento que ha tenido lugar y la consiguiente ralentización reducirán la inflación hasta el 2%-3% (con la que creo que los responsables de los bancos centrales de todo el mundo estarían satisfechos) o hasta un nivel por encima del 3% o más. Nadie puede saberlo en 2022 y puede que tampoco en 2023. El factor determinante de todo esto, y el principal obstáculo en todo el mundo para que la inflación vuelva al objetivo, es el mercado laboral. Los mercados laborales son demasiado sólidos para una inflación del 2%: dicho de otro modo, un crecimiento salarial del 5%-6% es incompatible con un objetivo de inflación del 2%. Los salarios deben situarse en la mitad de esos niveles para que el objetivo se cumpla. En este momento, y con los trabajadores tan inquietos por reajustes salariales que persiguen la inflación, no voy a posicionarme a favor de una vuelta al objetivo de inflación.

Sin embargo, a medida que pase el desfase temporal de la política monetaria y veamos, por tanto, en qué medida reaccionan el mercado laboral y los salarios al endurecimiento de los tipos de interés de este año, los mercados estarán en mejores condiciones de evaluar qué pasará con la inflación. No podemos saberlo ahora, ni tampoco la Fed. Lo único que pueden decirnos es que están decididos a reducir la inflación «hacia el 2%» y que esto podría exigir unos tipos más altos durante más tiempo de lo que esperan los mercados. ¿Por qué? Porque no saben cómo reaccionarán estos mercados laborales actualmente sólidos y cuánto tiempo tardarán en bajar los salarios a niveles compatibles con una inflación próximo al objetivo.

Lo que yo creo, en sintonía con el aparente consenso, es que ahora nos enfrentamos claramente a un periodo en que la inflación caiga, y que lo haga con fuerza. Creo que es perfectamente posible que en los próximos seis meses más o menos veamos caer la inflación en EE. UU. del 7% al 3%-5%. Y podríamos ver cómo la inflación del Reino Unido y la UE cae del 11% al 4%-6%. Esto supondría una rápida y fuerte caída de la inflación, y los bonos empezarían a parecer (como ya lo han hecho) mucho más rentables. Mucho más interesante será lo que suceda en la segunda mitad de 2023 y en 2024. ¿Se habrán debilitado los mercados laborales lo suficiente como para que los empleadores de los sectores público y privado hagan frente a la reducción de sus plantillas y sitúen el crecimiento salarial en los niveles necesarios? ¿O seguirán siendo fuertes y los reajustes salariales se mantendrán en niveles altos? En ese caso, entonces, como afirmó la Fed esta semana, los tipos tendrán que subir más y permanecer ahí más tiempo del esperado. Pero a día de hoy, nadie lo sabe: ni los mercados (que prevén un gran golpe a los mercados laborales de forma inminente), ni la Fed (claramente preocupada por la continua solidez).

¿En qué área de los mercados de renta fija deberíamos centrarnos más de cara a 2023 y 2024? Bueno, si la inflación vuelve rápidamente a su objetivo, yo me centraría sobre todo en los bonos de gobierno a largo plazo, cuyas rentabilidades (TIR) se sitúan en torno al 3,5% en EE. UU. y el Reino Unido y alrededor del 2% en Europa. En EE. UU. y el Reino Unido, si la inflación vuelve al 2%, la compra de estos bonos ofrece una rentabilidad (TIR) real del 1,5%, y en Europa los bonos a largo plazo ofrecen una rentabilidad (TIR) real de en torno al 0%. Pero si los mercados laborales son demasiado sólidos para que esta tendencia a la baja deje la inflación en el 2%, o si los bancos centrales muestran que ante las desaceleraciones económicas que probablemente se producirán en los próximos dos años y que están contentos con que la inflación caiga hasta el 3-4% antes de dejar de endurecerla persiguiendo el objetivo de inflación, entonces no me optaría tanto por comprar bonos a largo plazo a estos niveles de rentabilidades (TIR). Así que, de momento admitiré, al igual que la Fed, que no sé dónde acabará la inflación en 2023 o 2024, salvo por debajo de lo que está actualmente. Y al igual que la Fed, todos dependemos de los datos y hemos de estar atentos a la evolución económica y, en particular, los mercados laborales, antes de posicionar nuestras carteras en función del destino final de la inflación.

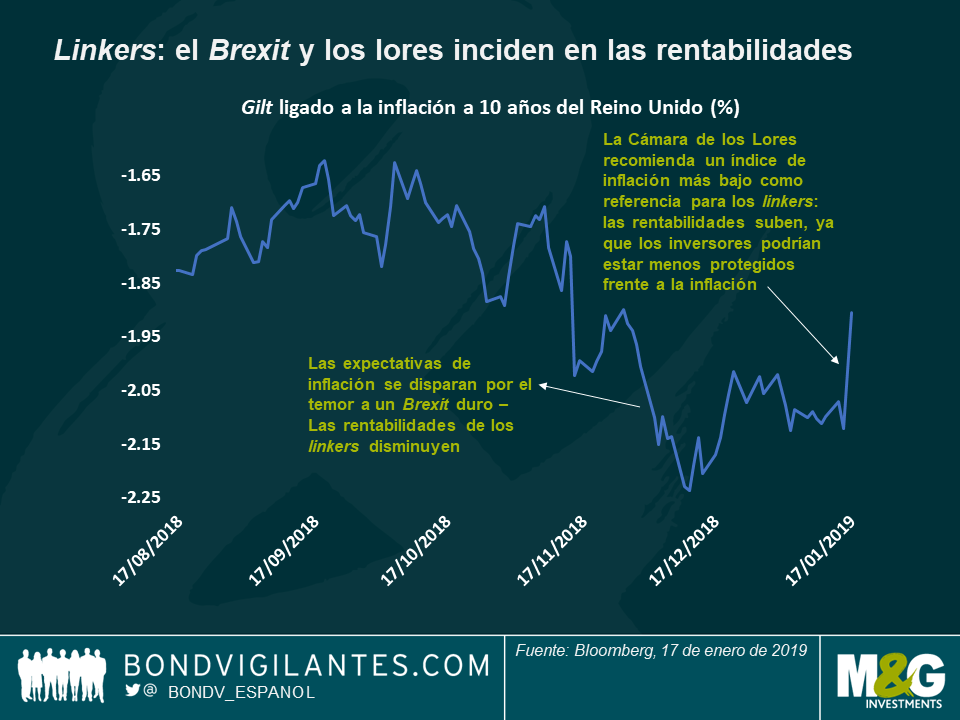

Tras una larga evaluación, la Cámara de los Lores británica ha afirmado finalmente que el índice de inflación utilizado actualmente para valorar los títulos ligados a la inflación, los billetes de tren o los préstamos para estudiantes debe ser sustituido. En su lugar, la nueva referencia debe ser el índice de precios al consumo (IPC), puesto que incluye más componentes y tiene una mayor credibilidad en general. Hasta aquí, todo bien, salvo si es usted un inversor.

La Oficina Nacional de Estadística (ONS) ha reconocido las limitaciones del índice de precios minoristas (RPI) utilizado actualmente, que ya ha dejado de ser admitido como estadística nacional oficial, a pesar de lo cual prefiere mejorarlo. En cualquier caso, no se trata de una disputa entre los lores y la ONS, ya que todo cambio depende en última instancia del ministro de Hacienda, que lleva varios años con este asunto sobre la mesa.

Ya hemos comentado en muchas ocasiones la diferencia entre el RPI y el IPC (a la que se denomina la «brecha»), pero, a modo de recordatorio, el RPI es por lo general más alto, no solo porque se calcula mediante una fórmula diferente, sino sobre todo porque incluye el componente de vivienda (precios y pagos de intereses hipotecarios) mientras que el IPC no. Como reflejo del auge del mercado inmobiliario británico, el RPI lleva mucho tiempo unos 100 puntos básicos (pb) por encima del IPC.

¿Cuál es el problema? Muchos sostienen desde hace mucho tiempo que esta diferencia provoca «compras de índices», es decir, el gasto gravita en torno al IPC (más bajo), mientras que los ingresos y rentas suelen aumentar si se vinculan al dato del RPI (más alto). Los gilts ligados al índice toman como referencia el RPI, el dato más alto, por lo que estos títulos cayeron inmediatamente cuando la Cámara Alta emitió su recomendación esta semana; como vemos en el gráfico de abajo, las rentabilidades de los linkers (o bonos ligados a la inflación) subieron a su nivel más alto desde noviembre.

La Cámara de los Lores afirmó que el RPI debería corregir su cálculo del precio de las prendas de vestir de 2011, una medida encaminada a reducir el peso de algunos artículos, pero que ha tenido el efecto contrario. Era una recomendación fácil y evidente: si se modificase dicho cálculo, el RPI podría bajar 25 pb o, según algunas estimaciones, ¡incluso 50 pb! De mantenerse igual todo lo demás, este cambio provocaría una caída de entre 25 y 50 pb en las tasas de equilibrio (que sirven de indicador de las expectativas de inflación), lo que perjudicaría a las rentabilidades reales (las cuales aumentan conforme disminuyen las expectativas de inflación). En términos monetarios, una caída de 25-50 pb en el RPI provocaría un descenso del 12% del linker a 2068 a casi una cuarta parte.

Y lo que es más importante, la Cámara de los Lores recomendó también que las nuevas emisiones de linkers tengan como referencia el IPC en lugar del RPI. Hace cinco años, una consulta propuso eliminar el RPI, pero sus efectos eran tan duros que la comisión responsable decidió mantenerlo. Las tasas de equilibrio se dispararon aliviadas. Si esto cambia ahora y los linkers terminan tomando como referencia el IPC, y suponiendo una «brecha» de 100 pb, el precio del linker a 2068 se reduciría prácticamente a la mitad.

Afortunadamente para los inversores, los grandes cambios normativos en los mercados financieros suelen ser algo más sutiles: lo más probable es que el Tesoro anuncie su intención de emitir bonos ligados al IPC, que podrían coexistir con los bonos ligados al RPI, dejando de lanzar nuevas emisiones con referencia al RPI. Esto llevaría aún algunos años, ya que habría que tomar medidas para preparar al mercado y entender las consecuencias. Tras la evaluación de los lores y años de reflexión, estoy seguro de que el ministro de Hacienda y el Tesoro son muy conscientes de que un simple cambio del RPI al IPC podría tener un efecto similar a los acontecimientos de crédito que tanto temen los inversores, normalmente un cambio negativo que reduce la capacidad de un emisor para pagar sus deudas. Con toda seguridad, los titulares de bonos saldrían perdiendo, lo que no es bueno para un país con un déficit por cuenta corriente elevado y, por tanto, dependiente del capital extranjero.

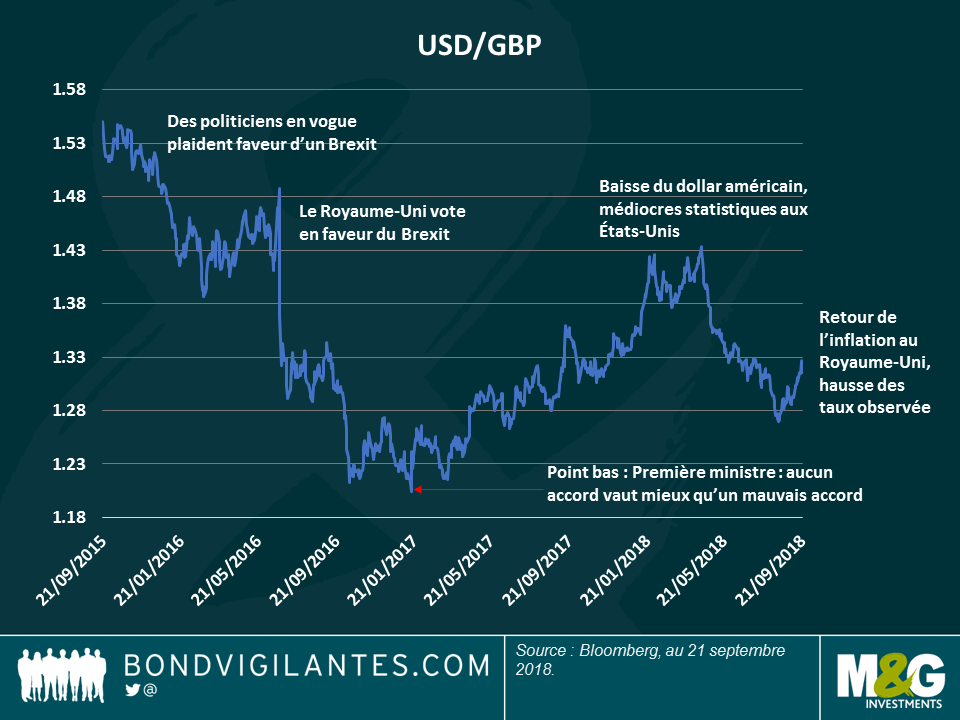

En definitiva, preveo tiempos difícil mientras la «brecha» y las emisiones con referencia al IPC estén sobre la mesa. Sin embargo, a corto plazo, los linkers ligados al RPI podrían cotizar al alza si dejan de emitirse nuevos. No obstante, dadas las valoraciones elevadas (las tasas de inflación se sitúan por encima del 3% en toda la curva), espero una mayor atención a la baja: si es verdad que las probabilidades de un Brexit duro han reducido, cabría esperar que la revalorización de libra limitase el crecimiento de la inflación. Todavía un 12% por debajo del nivel que registraba antes del referéndum de 2016, la libra esterlina tiene mucho terreno que recuperar, pero es otra historia. Sigan con nosotros, volveré con más comentarios a medida que se desarrollen los acontecimientos. Y seguro que lo harán.

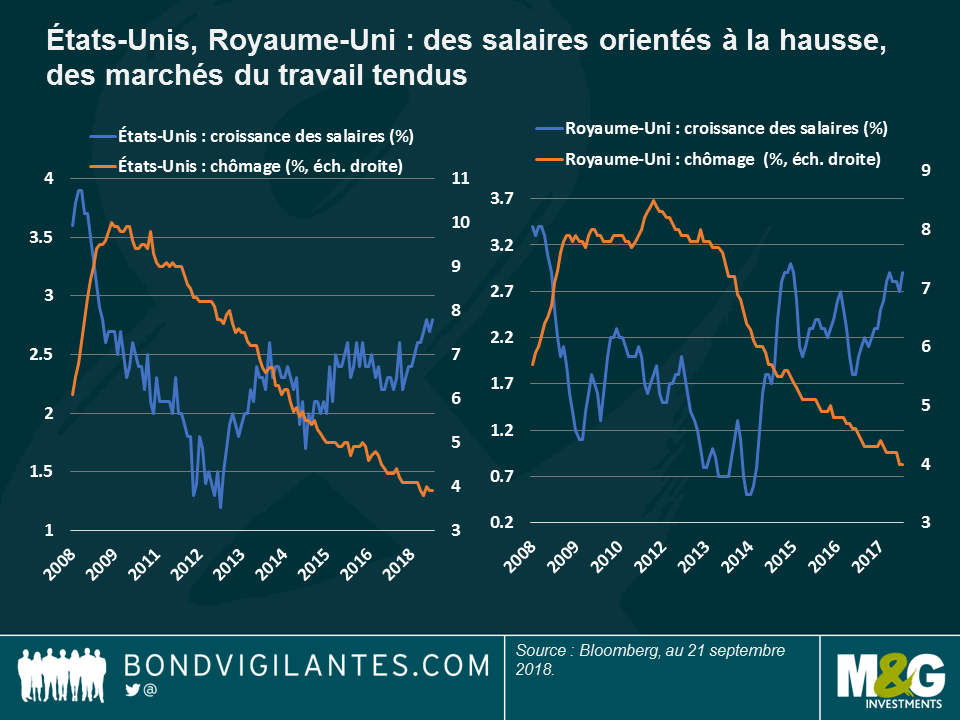

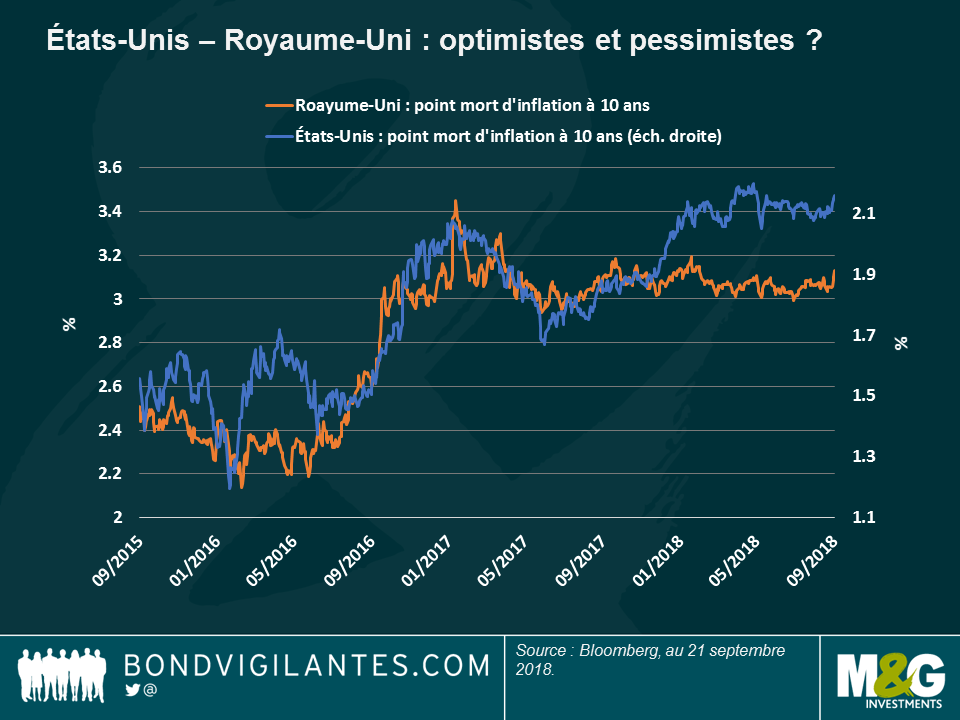

Tras una década dominada por un estímulo monetario extraordinario que ha mantenido los tipos de interés y los precios de consumo bajo control, la inflación está mostrando finalmente señales de vida. Como vemos en el gráfico, la inflación salarial ha aumentado tanto en EE. UU. como en el Reino Unido, en un mercado laboral tenso, una receta de manual clásica para que los precios vuelvan a subir. Sin embargo, es preciso ver más allá de los titulares para describir la realidad, en mi opinión una situación ideal en un caso y pesimista en el otro.

UU., la situación ideal

La economía estadounidense sigue disfrutando de una situación ideal, es decir, la economía no es ni demasiado caliente para forzar un ciclo de fuerte endurecimiento de los tipos, ni demasiado fría para reducir los beneficios corporativos. Este contexto permite a las compañías endeudarse a unos tipos relativamente bajos, lo que les ayuda a evitar impagos, a la vez que los consumidores no pierden mucho poder adquisitivo debido a la inflación. Se trata de un escenario idílico para muchos activos de riesgo, como el high yield, y ha impulsado el mercado bursátil estadounidense hasta registrar récord tras récord. Son días felices.

Sin embargo, este momento dulce para la economía podría malograrse por las continuas guerras comerciales, que podrían empeorar fácilmente antes de mejorar. Aunque algunos analistas afirman que la disputa comercial podría provocar una desaceleración y, por tanto, una menor inflación, no comparto su punto de vista por estas razones:

Por tanto, creo que la Fed va a seguir subiendo los tipos según lo previsto y a pesar del tono suave utilizado recientemente por el presidente, Jerome Powell, en su discurso de Jackson Hole en agosto.

Pesimismo para el Reino Unido. La situación es algo más sombría para Gran Bretaña, aunque la inflación salarial sorprendió al alza en julio, registrando un crecimiento anualizado del 2,9%, igual a la subida de marzo y su mayor nivel en tres años. Como vemos en el gráfico, el optimismo acerca de la inflación del Reino Unido no se refleja en el tipo de inflación implícito en el mercado, expresado por la tasa de equilibrio.

Miremos más allá de los titulares para entender por qué:

Todos estos factores me llevan a pensar que, a pesar del reciente aumento de los precios, la inflación podría terminar el año ligeramente por debajo del 2%, un nivel que refleja mejor el verdadero —y más moderado— impulso económico de Gran Bretaña. ¿Qué podría poner en cuestión mi perspectiva sobre la inflación? El Brexit, por supuesto, cuyos resultados para la inflación parecen tan binarios como las opiniones que suscita el tema. Veo dos escenarios:

¿Cuál de estos dos resultados es más posible? Depende de lo que uno piense sobre el Brexit. Pero, por lo que respecta a la inflación, lo único seguro es que mientras que la inflación de EE. UU. se debe al crecimiento económico, en el Reino Unido depende del resultado del Brexit, por lo que podría ser un descenso. Espero volver a equivocarme.

El pasado 18 de enero , el Financial Times publicaba un artículo sobre la admisión de errores de medición del sector de telecomunicaciones por parte de la Oficina Nacional de Estadística del Reino Unido (ONS). Aparentemente, la ONS se ha concentrado en la producción de dicha industria en base al volumen de negocio de los proveedores y ha empleado precios hipotéticos de los bienes y servicios que estos venden. Según esta metodología, la ONS muestra que los precios de las telecomunicaciones permanecieron inalterados entre 2010 y 2015 y que la facturación de las compañías cayó ligeramente, lo cual implica que la producción real del segmento disminuyó un 4% durante dicho periodo. No obstante, este enfoque no reconoce los enormes cambios que se han producido en la calidad de los bienes y servicios vendidos. Si los precios permanecieron planos, el sector de telecomunicaciones debería reconocerse como líder de productividad –de modo similar a los fabricantes de ordenadores y de componentes informáticos– durante el mismo periodo y por las mismas razones.

Dicho esto, si ajustamos los datos para reflejar la enorme mejora del equipamiento (que sin duda se ha producido a mayor ritmo que al que han subido los precios) por un lado, y los niveles superiores de velocidad de datos y de cobertura por otro, este área lleva varios años siendo escenario de un auge de la productividad. Además, los paquetes de datos, texto y de otro tipo que recibe hoy el usuario por un importe similar al de hace años muestran que los precios se han desplomado en el ámbito de los servicios. Teniendo en cuenta todo lo anterior, cabe afirmar que el crecimiento y la productividad se han subestimado, y que los precios se han exagerado.

En primer lugar, para ser justos con la ONS, hay que mencionar que esto se parece notablemente a lo ocurrido en Estados Unidos en marzo de 2017, cuando la oficina de estadística reconoció el predominio del «paquete de datos ilimitado» (frente a los planes de pago por unidad de datos predominantes hasta entonces) y realizó un ajuste hedónico a los precios de los servicios de telecomunicaciones que supuso claramente el mayor catalizador individual del entorno de baja inflación en Estados Unidos durante 2017. Su influencia en el IPC del país fue mayor que la de los salarios, que apenas crecieron en dicho año y cuyo efecto en esta medida es indirecto. Esto ya no supondrá un freno para los datos de inflación de abril en Estados Unidos, y es una más de las numerosas razones que podrían explicar la fuerte rentabilidad mostrada en los últimos meses por los breakevens en Estados Unidos.

Estamos acostumbrados a ver revisiones significativas de los datos de crecimiento –sobre todo de las cifras de productividad–, a menudo correspondientes a periodos prolongados y muy distantes en el pasado. No obstante, el «CPI» británico nunca se ha rectificado retrospectivamente desde su introducción en 1996 (hasta dicho año, el Reino Unido empleaba solamente la medida de inflación no armonizada, el índice de precios al por menor o «RPI», por sus siglas inglesas) . Ello también plantea varias preguntas: ¿Qué ocurriría con contratos vinculados a dicho índice de precios, como por ejemplo pensiones y salarios? ¿Tendrían que reembolsar a la seguridad social quienes han recibido pagos demasiado altos en base a un CPI revisado más bajo? Sin duda, el mero hecho de considerar tales cuestiones es difícil de aceptar a nivel político. Pero si los cambios se efectuaran desde el punto de revisión de los datos, existiría una discontinuidad potencialmente grande entre el CPI pasado y el CPI presente y futuro. ¿Debería el Banco de Inglaterra, por ejemplo, tener que relajar drásticamente su política monetaria con objeto de impulsar la nueva cifra de inflación hasta su objetivo del 2%? No obstante, a pesar de las consecuencias que tiene mejorar la medición de datos, es necesario un cambio a mejor. La pregunta, para otros y para otro momento, es: ¿cómo?

¿Cómo podría incidir en el CPI esta revisión del historial de inflación de las telecomunicaciones? Para esto, como tantas veces en el pasado, debo recurrir con gratitud a Alan Clarke, de Scotiabank, que esta mañana me refirió la historia mencionada y ya había hecho sus propios cálculos aproximados. El sector de equipamiento y servicios de telefonía tiene una ponderación del 2,5% en el CPI británico. Si asumimos que un 50% de dicha cifra corresponde a servicios, y que los precios podrían ser de un 35% a un 90% inferiores en el periodo 2010-2015 (tal como indica el artículo del FT), el índice podría bajar de 9 a 23 puntos básicos cada año.

Esto podría no ocurrir nunca, y de hacerlo, es probable que no sea como mínimo hasta 2019. Además, es igualmente probable que las revisiones se efectúen solamente en el CPI, ya que la ONS insiste en que el RPI «nunca se rectifica». Esto es importante, porque la renta que reciben los tenedores de gilts ligados a la inflación depende del RPI, no del CPI, y se asume que el diferencial entre ambas medidas (el llamado «wedge», que puede ser tanto positivo como negativo) oscila entre el 0,75% y el 1%. Si el RPI no se modifica, dicho diferencial deberá revisarse al alza hasta el 0,85%-1,2%. De este modo aumentarán las tasas de inflación de equilibrio (breakevens en terminología anglosajona, la diferencia de rentabilidad entre el bono nominal y el bono indexado equivalente), con lo que los bonos ligados a la inflación superarán a los gilts nominales. El RPI ya es objeto de crítica por tratarse de una medida de inflación demasiado elevada y anticuada, y esto no ayudará en este debate. Así que se trata de una situación a no perder de vista, pero que tardará en decidirse. A este respecto, debemos reconocer lo difícil que resulta medir estas cosas. Y quizá, si los ajustes cualitativos y cuantitativos se efectuaran adecuadamente a las sopas menguantes y a los bocadillos resecos que me veo obligado a consumir en la City londinense, ¡la inflación no caería, sino que de hecho subiría!

Estados Unidos se acerca rápidamente al límite máximo de su endeudamiento, que se suele aprobar en el Congreso sin debate. Cuando esto ha ocurrido en el pasado, se ha elevado el techo de deuda para reflejar que no afecta al volumen de gastos, aunque solo garantice que EE. UU. puede pagar el gasto con el que se ha comprometido ya sea mediante la recaudación impositiva o a través del endeudamiento. Se trata de garantizar que EE. UU. puede pagar sus facturas.

Pues bien, la mayoría de las previsiones calculan que, dentro de unos tres meses, EE. UU. alcanzará de nuevo su techo de deuda. Si el Congreso no elevara el límite, los treasuries estadounidenses incurrirían en impago de sus obligaciones de bonos o reducirían de inmediato los pagos a programas o empleados públicos, situación denominada cierre parcial del gobierno. En verano de 2011, los republicanos exigieron que, para poder aumentar el techo de endeudamiento, fuera necesario recortar el gasto y dejar de subir los impuestos. Los demócratas quería aumentar el gasto mediante la subida de impuestos, con lo cual el Congreso no pudo aprobar la subida del techo de deuda.

Estados Unidos entró en un período de suspensión de la emisión de deuda en mayo de 2011 y se habría quedado sin fondos el 2 de agosto, momento en el cual o bien el Tesoro estadounidense habría incurrido en impago, o bien habría tenido que recortar drásticamente el gasto de la noche a la mañana mediante la retirada de fondos a empleados y programas públicos, con consecuencias desastrosas para la demanda agregada. En el último momento, el techo de endeudamiento obtuvo los votos necesarios en ambas cámaras el 1 de agosto y se pudo evitar el impago.

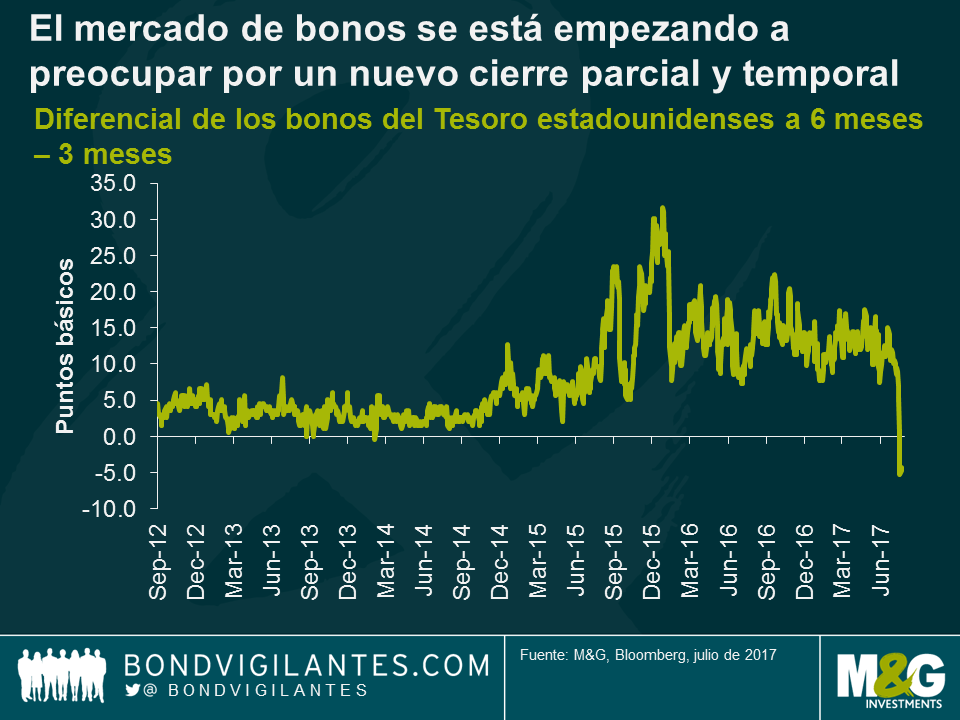

Teniendo en cuenta la inactividad de la actual Administración al respecto, podríamos pensar que la situación está a punto de repetirse. En el gráfico siguiente se muestra que, en sesiones recientes, el coste de los treasuries a 3 meses ha superado al de los 6 meses, de modo que la curva se ha invertido por primera vez en mucho tiempo. El mercado de bonos se está empezando a preocupar por un nuevo cierre parcial y temporal.

¿Qué deben hacer los inversores si están preocupados porque no se suba el techo de deuda y EE. UU. no pueda pagar sus facturas? Vender treasuries podría parecer la reacción más lógica, pero conviene recordar que, en el período de suspensión entre abril y agosto de 2011, las rentabilidades de los treasuries repuntaron. A finales de junio y principios de julio, aumentó el miedo por el impago y las rentabilidades aumentaron unos 40 puntos básicos (una reducción aproximada de 4 puntos en el bono del Tesoro a 10 años). Sin embargo, la situación no tardó en invertirse y las rentabilidades de los treasuries siguieron cayendo a medida que las preocupaciones sobre un impago por parte de EE. UU. se tradujeron en una buena dosis de riesgo para los mercados globales. Con todo, un cierre parcial no es una buena noticia para la economía estadounidense y, si se suprimen programas o no se paga a los empleados, el desempleo subirá, los salarios bajarán y la demanda agregada caerá, lo cual enterraría definitivamente los miedos acerca del recalentamiento de la economía de EE. UU. y probablemente se traduciría en una subida adicional de los tipos. La cuestión no es baladí, como vemos. Pese a ello, la dirección de las rentabilidades de los treasuries y de los precios de los bonos correspondientes es sumamente incierta, e incluso contradictoria. Tengamos cuidado.

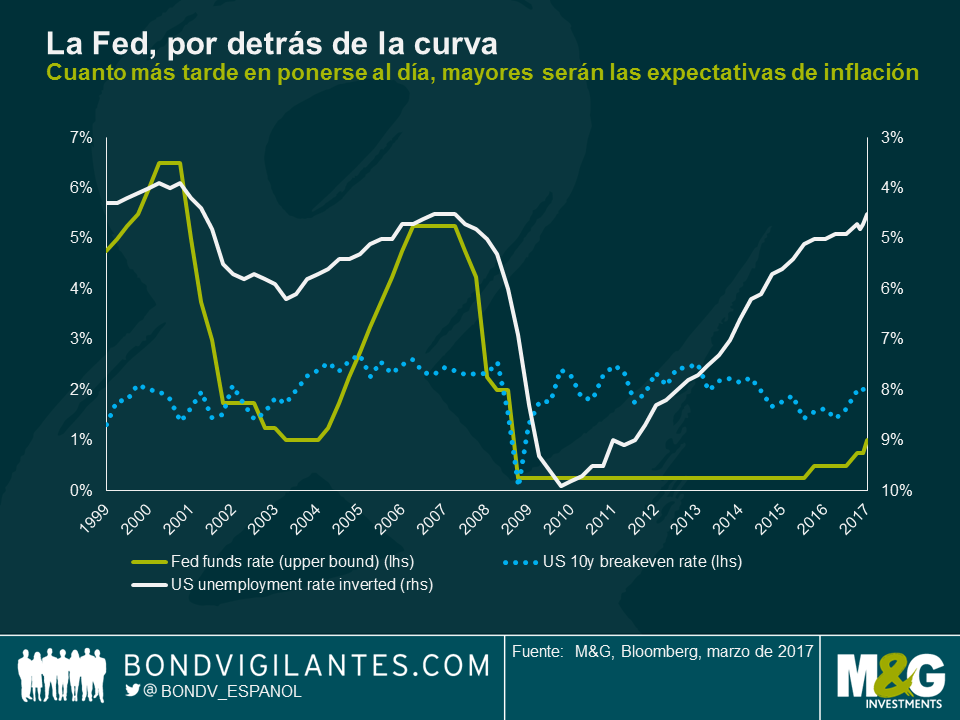

La última vez que EE. UU. registró una tasa de desempleo inferior al 5% y unas expectativas de inflación de en torno al 2%, el tipo de los fondos de la Fed estaba por encima del 5% y había subido de forma contundente durante el periodo anterior. La Fed de Yellen se ha contentado con mantener bajos los tipos en un mercado laboral cada vez con más vacantes que candidatos, porque el crecimiento salarial ha sido menor del que cabría esperar en un mercado laboral tan sólido como este. Por tanto, el lento crecimiento de los salarios apunta que se está subestimando la infrautilización laboral.

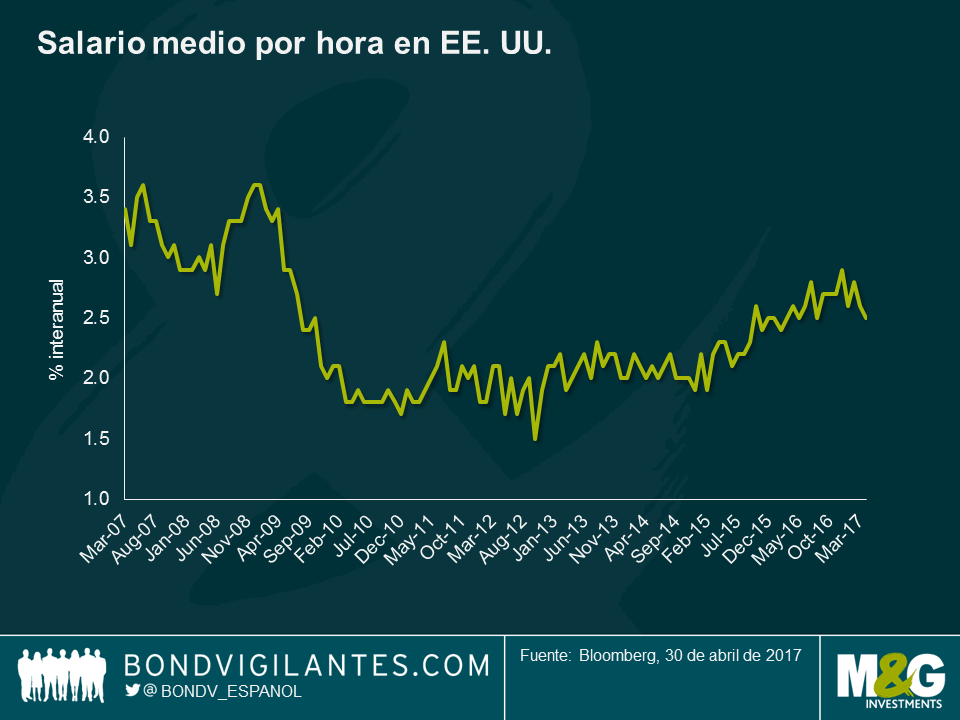

El principal indicador mensual de los salarios en EE. UU. es el salario medio por hora (AHE, siglas en inglés de average hourly earnings). Este recoge el crecimiento salarial total de la fuerza laboral estadounidense y, como muestra el gráfico siguiente, resulta llamativo y preocupante (para los responsables del banco central) que este se ha estancado en los años desde que comenzó la Gran Crisis Financiera. Sin embargo, este dato tiene un defecto que puede reducir su importancia como indicador de la solidez del exceso de vacantes del mercado laboral: puesto que se trata de la media de los salarios totales de EE. UU., sobrepondera a la minoría de la población mejor pagada. Además, a medida que más jóvenes se incorporan al mercado laboral y más personas mayores se jubilan, el salario medio por hora presentaría un sesgo a la baja.

Dado el sesgo del salario medio por hora, últimamente nos hemos fijado en el indicador salarial de la Fed de Atlanta como una posible mejor medida del crecimiento salarial. Esta medida se basa en una pequeña muestra comparativa de trabajadores, cuyo crecimiento salarial solo se mide si estaban registrados ese mismo mes hace un año. De este modo, se evitan muchos de los defectos de composición del salario medio por hora. Además, se trata de la mediana estadística y no de la media, medida que asegura que no se sobrepondera a los mejor pagados tanto como el salario medio por hora. Por otra parte, el indicador salarial de la Fed de Atlanta excluye al grupo con mayores ingresos. Esto es fundamental actualmente, ya que los empleados mejor pagados no han recibido aumentos salariales en la misma medida que los empleados con menores ingresos. Los empleados de Walmart, Home Depot y MacDonald’s, así como los ciudadanos que cobran el salario mínimo, registran las mayores subidas salariales. El indicador salarial de Atlanta se sitúa en el 3,4%, un dato mucho mejor actualmente, tras comenzar 2016 en el 2,2%, y muestra claros indicios de evolución al alza. Para quienes cambian de empleo, los salarios están subiendo un 4,1%. Para los empleados en edad productiva los salarios suben un 3,8% y para aquellos con titulación universitario el aumento es del 3,7%.

¿Qué tasa de crecimiento del salario medio por hora haría que la Fed confiase en que el mercado laboral es suficientemente sólido y que las perspectivas el consumo son lo bastante fuertes para proceder con la siguiente serie de subidas de los tipos? Por la experiencia, ahora sabemos que un porcentaje de aproximadamente el 2,5% no es suficiente. ¿Pero acaso no lo es una tasa de crecimiento salarial superior al 3%? Con un 3,5%, esperaría que la Fed tuviera la seguridad para anunciar una aceleración de las subidas de tipos. El caso es que un indicador del crecimiento salarial ya está a ese nivel y el otro indicador, imperfecto aunque más general, probablemente lo estará en solo unos meses. Si a estos tímidos indicios positivos de la evolución de los salarios le añadimos el hecho de que buena parte de la deuda de los hogares es fija y que la inmensa mayoría de la misma es fija durante más de 23 años (véase esta entrada del blog de hace unos meses), podemos ver por qué la Fed se contenta con mantener su ciclo de subidas de tipos.

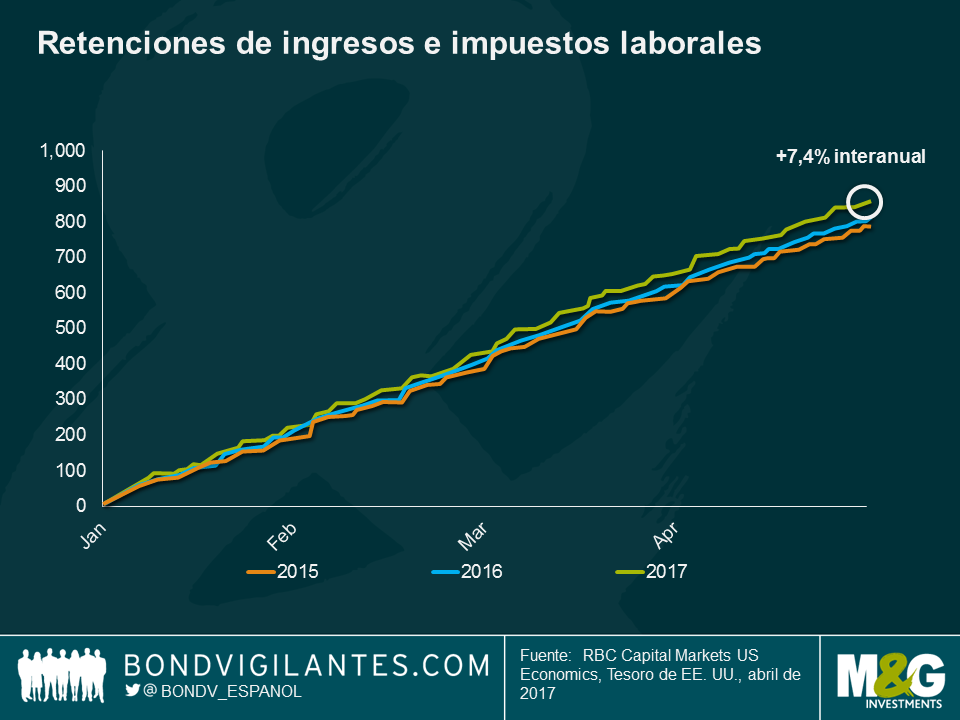

Hemos de reconocer que ambos indicadores salariales presentan defectos y sesgos. Un dato al que los economistas de Deutsche Bank y Royal Bank of Canada prestan mucha atención son las retenciones de ingresos y los impuestos laborales. Se trata de cantidades de impuestos aplicados en origen cuando los empleadores pagan salarios una vez deducidos los impuestos a los empleados y remiten los importes fiscales a la administración tributaria. Es algo que sucede cada día, por lo que debe suavizarse en cierta medida. Pero Joe La Vorgna, de Deutsche Bank, lleva mucho tiempo prestando atención a este dato y no ha sido revisado y, claramente, es muy puntual. Hemos tomado prestado este último gráfico de Tom Porcelli, de RBC, que vino a nuestra oficina la semana pasada para ofrecernos sus perspectivas. Actualmente, la recaudación de retenciones fiscales es un 7,4% superior a la de justo hace un año. O hay más gente trabajando o la gente está cobrando más. O ambas cosas.

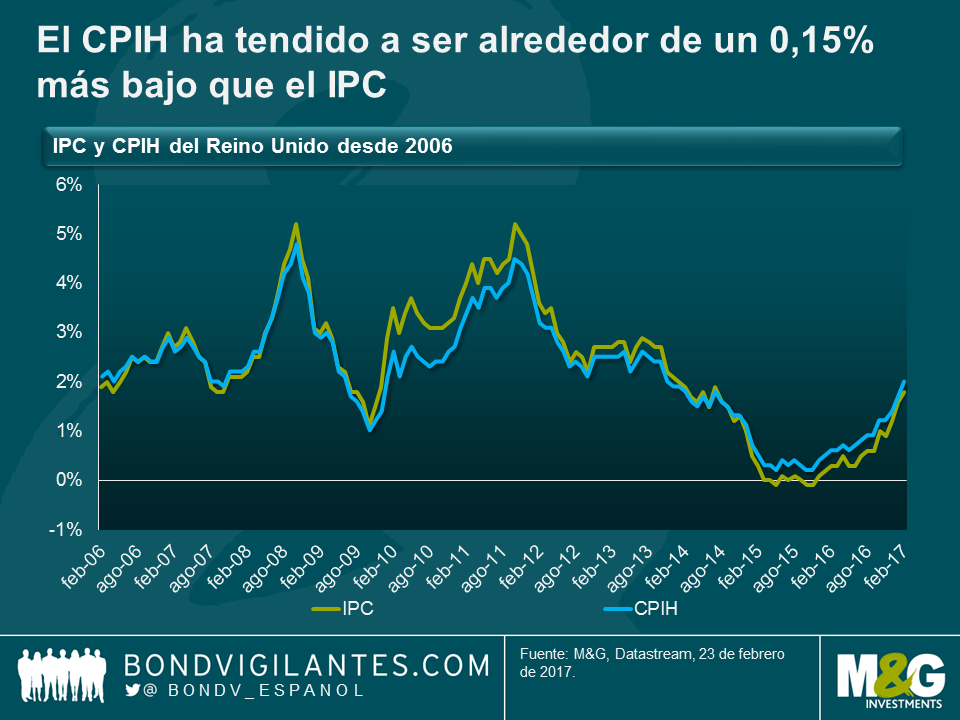

El mes que viene, la medida oficial de los precios del consumo en el Reino Unido pasará a ser el «CPIH», acrónimo en el que la «H» corresponde al componente de vivienda (housing). A día de hoy, la única diferencia entre el IPC (índice de precios de consumo, CPI en terminología anglosajona) y el CPIH es la inclusión en este último de las viviendas ocupadas por sus propietarios, en base al alquiler equivalente. Esta medida es similar al componente de alquiler equivalente del propietario en el IPC estadounidense («¿Cuánto costaría alquilar la casa de la que soy propietario?») y su ponderación en el índice ronda el 16%. Así, cuando la inflación de los alquileres sea inferior al IPC (como ocurrió en 2009 y 2010), el CPIH tenderá a ser más bajo que el IPC, y viceversa. Recientemente, dada la mayor ponderación de las partidas residuales (es decir, no relacionadas con los alquileres) en el IPC, el descenso de las partidas de alimentación y energía ha tenido una mayor impacto a la baja en el IPC que en el CPIH. No obstante, es interesante constatar que, a largo plazo, el CPIH ha tendido a ser alrededor de un 0,15% más bajo que el IPC.

Las diferentes dinámicas a corto y a largo plazo de estos dos índices tienen ramificaciones interesantes para la política. Dado que el CPIH es actualmente la medida preferida de inflación de los precios de consumo, podría tener implicaciones futuras para el mandato de estabilidad de precios del Banco de Inglaterra (aunque no se convertirá automáticamente en el objetivo de la entidad, que el Ministro de Hacienda podría cambiar). También podría afectar a la indexación de pensiones y de prestaciones estatales, y potencialmente a la emisión de bonos soberanos ligados al CPIH. Recordemos que en la consulta de 2011 sobre los gilts ligados al IPC, una de las principales objeciones a la aceptación de tal programa fue la incertidumbre en torno a la idoneidad del IPC, dada la ausencia de la vivienda en el indicador. El RPI (índice de precios minoristas), que es la medida sobre la que se calcula el interés de los gilts ligados a la inflación, sí incluye un componente de coste de la vivienda (a través de un elemento de «depreciación» y pagos de intereses por hipotecas).

A largo plazo, con la expectativa de que el CPIH será cerca del 0,15% inferior al IPC, cabría argumentar que el Banco de Inglaterra constatará que la inflación británica (según el CPIH) es más baja aún que su objetivo del 2% (es poco probable, aunque no imposible, que el objetivo de inflación se reduzca del 2% al 1,85% para reflejar la diferencia típica entre ambas medidas). Esto podría permitir que los tipos de interés permanezcan más bajos durante más tiempo, o justificar medidas adicionales de flexibilización cuantitativa (QE). Una lectura más restrictiva podría ser que la escasez de viviendas en el Reino Unido y las actuales presiones en el mercado del alquiler están ejerciendo una creciente presión al alza sobre el CPIH. No obstante, esto podría resultar sorprendente dada la cobertura mediática de los problemas a los que se enfrenta la «generación del alquiler»; la cifra oficial de inflación de los alquileres cayó en 2016 hasta su nivel más bajo desde que comenzara la serie en 1997, con un crecimiento interanual de tan solo un 1%.

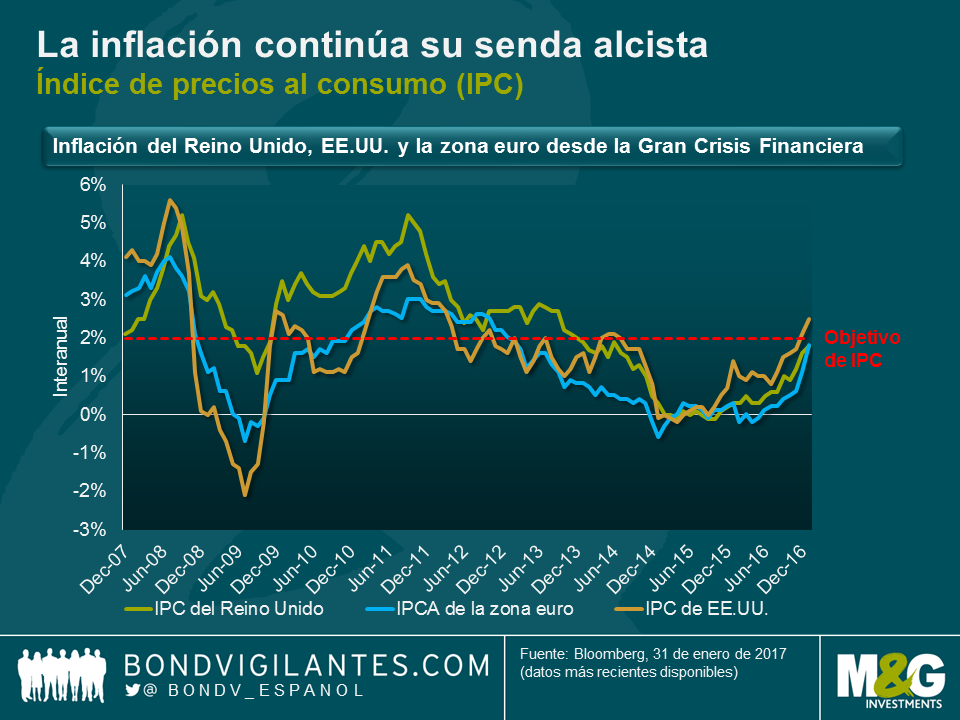

1. Estamos a punto de notar los efectos del punto álgido del petróleo: En enero y febrero de 2016, los precios del petróleo marcaron mínimos (34,25 USD por barril Brent el 20 de enero y 26,21 por barril WTI el 11 de febrero), por lo que los datos de inflación de esta semana reflejarán los efectos básicos del alto precio del petróleo con respecto al año pasado, y lo mismo sucederá con los datos de febrero. Este es uno de los motivos por los que la inflación ha subido tanto en los últimos meses.

2. La inflación continúa su senda alcista: el IPC de EE.UU. se situó en el 0% en septiembre de 2015, por debajo del 1% en julio del año pasado y ahora ha vuelto al 2,5%. En Europa, la inflación marcó un dato negativo en mayo del año pasado y esta semana se situaba en el 1,8%, cerca del objetivo del BCE. El IPC del Reino Unido registró un dato negativo en octubre de 2015, se situó por debajo del 1% en octubre del año pasado y esta semana marcó un 1,8%, ligeramente por debajo del objetivo del Banco de Inglaterra.

3. Reino Unido fue el único mercado que no ha cumplido las expectativas esta semana, con una previsión del 1,9% del índice de precios al consumo y del 2,7% del índice de precios al por menor. Sin embargo, la sorpresa se debió en buena parte a la fuerte caída del precio de la ropa y el calzado. Los descuentos de las rebajas de enero, que habían perdido fuelle en los últimos años, aumentaron considerablemente este año y sorprendieron al consenso. Los productos influidos por los efectos básicos positivos (combustible, lubricantes) y el efecto de la depreciación de la libra esterlina (importaciones) subieron con fuerza durante el año.

4. La inflación del Reino Unido ha vuelto a alcanzar el objetivo: al menos, desde luego, por lo que respecta a la medición de la inflación general preferida por la Oficina Nacional de Estadística. En efecto, a partir del mes que viene, el CPIH será la medición oficial de la inflación general en el Reino Unido (¡no se preocupen los gilts vinculados a índices seguirán teniendo como referencia el índice de precios al por menor!). Según esta medición, la inflación del Reino Unido alcanzó el 2% esta semana. Más al respecto muy pronto.

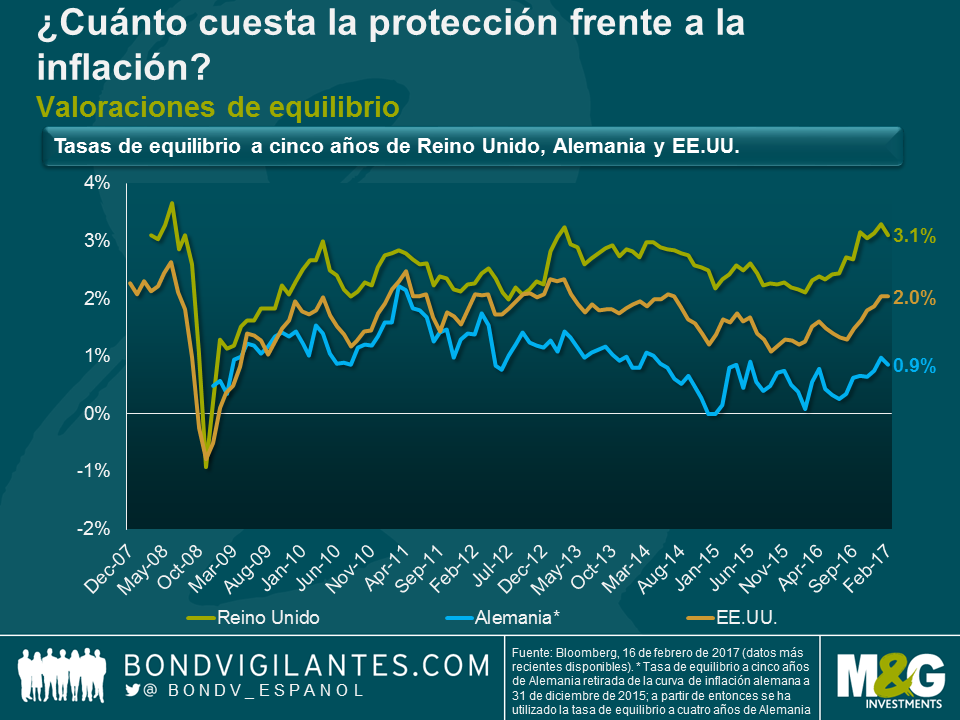

5. Las valoraciones de equilibrio ya no son extraordinariamente bajas

6. UU.: el 2% en la curva por primera vez desde 2014 nos dice que el mercado de renta fija espera que la Fed logre un IPC medio del 2% a partir de ahora. Yo diría incluso que es algo bajo, ya que la Fed se ha marcado como objetivo del deflactor del gasto en consumo privado un 2% y para que dicho deflactor se sitúe a ese nivel a largo plazo, el IPC se aproximaría al 2,5%. Sin embargo, en los últimos doce meses se ha producido una variación importante de los puntos de equilibrio de EE.UU.

7. Reino Unido: con unos puntos de equilibrio del 3,1% en los tramos más cortos y del 3,6% en los tramos más largos, la recuperación con respecto a los mínimos de principios de 2016 es tan notable como en EE.UU. En efecto, a excepción de algunas hipótesis contundentes sobre la diferencia entre el índice de precios al por menor y el índice de precios al consumo, el mercado británico descuenta una inflación por encima del objetivo siempre. Creo que los puntos de equilibrio a corto plazo ofrecen valor, ya que con la debilidad del petróleo y la libra esterlina la inflación va a superar con creces el objetivo durante un tiempo. Pero falta por saber qué es lo que ve el mercado que hace que estos excesos de inflación parezcan permanentes y, en mi opinión, hace que los puntos de equilibrio de los tramos más cortos parezcan vulnerables.

8. Europa: los puntos de equilibrio también se han recuperado significativamente en Europa, al igual que en otras regiones, pero siguen muy por debajo al descontar la consecución del objetivo de inflación de forma sostenible. ¿Tal vez preocupa que los recientes sólidos datos del IPCA no van a mantenerse cuando pasen los efectos básicos del precio del petróleo? Lo que me parece una preocupación razonable.

En el último año, los mercados de inflación han avanzado considerablemente. Sin embargo, la pregunta a partir de ahora es si la inflación va a volver a caer una vez pase el punto álgido de los efectos básicos del petróleo, a mediados de 2017, o si la dinámica y la temática de la reflación pueden mantenerse. Al menos en EE.UU. me parece que la dinámica del mercado laboral y, en particular, de los salarios va a continuar. Como escribí en mi blog recientemente, dadas las importantes diferencias entre la deuda de los hogares de EE.UU. y Reino Unido, me parece que la Fed ya está muy por detrás de la curva y puede que le cueste ponerse al día. Para mí, la pregunta más importante sigue siendo si cuando suba la marea todos los barcos flotarán en EE UU. o si la inflación europea y los tramos más largos del mercado británico volverán a hundirse con respecto a los niveles actuales.

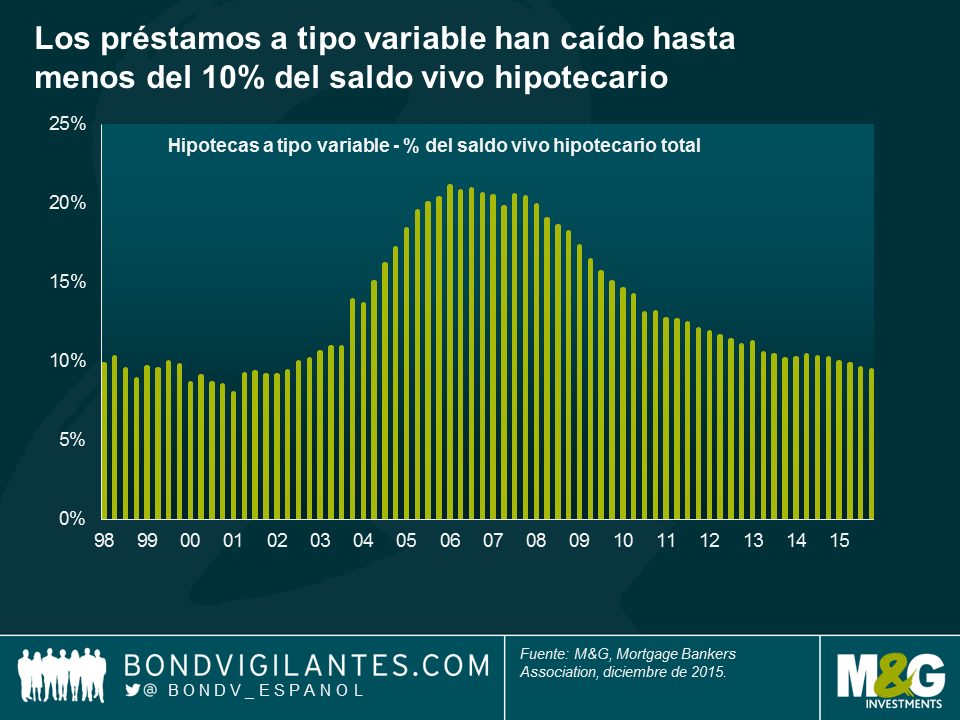

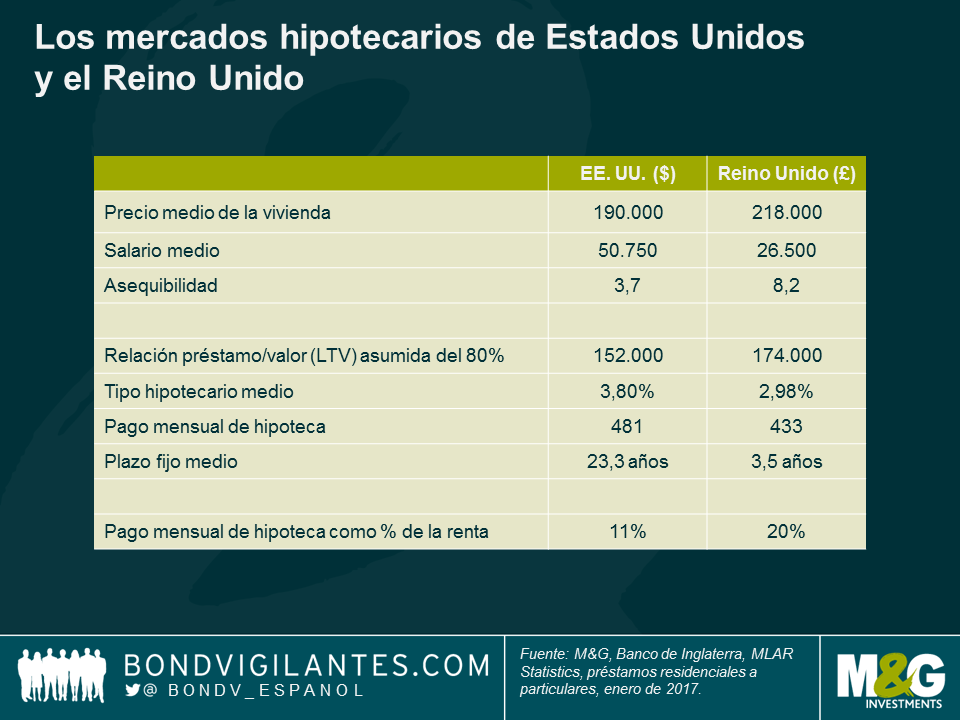

El coste de los nuevos préstamos hipotecarios y los pagos de los hogares en concepto de hipotecas existentes pueden tener un gran impacto en la tasa de crecimiento de una economía. Por este motivo, a los bancos centrales les interesa el mecanismo de transmisión de la política monetaria. Se ha demostrado que los tipos de interés pueden tener una mayor influencia en la economía cuando existe una proporción elevada de hipotecas a tipo variable que a interés fijo. Aunque los mercados hipotecarios de Estados Unidos y el Reino Unido presentan diferencias bien conocidas en cuanto a la proporción de hipotecas a tipo variable y fijo, desde la crisis financiera han surgido varias tendencias interesantes.

En el mercado hipotecario estadounidense, los préstamos a interés fijo predominan en mayor medida hoy en día que en los últimos años: el porcentaje de hipotecas a tipo variable ha caído desde más del 20% del saldo vivo total de 2005 a 2008 hasta menos del 10% en la actualidad. El vencimiento medio de las hipotecas norteamericanas es de algo más de 23 años, debido al predominio de productos a tipo fijo con vencimientos de 15 y 30 años. Sin embargo la duración efectiva de las hipotecas estadounidenses tiende a ser mucho más baja que esto, ya que los préstamos pueden amortizarse anticipadamente en su totalidad. No obstante, si las TIR y los tipos hipotecarios comienzan a subir, estos préstamos tendrán un vencimiento mucho mayor que el visto en los últimos años.

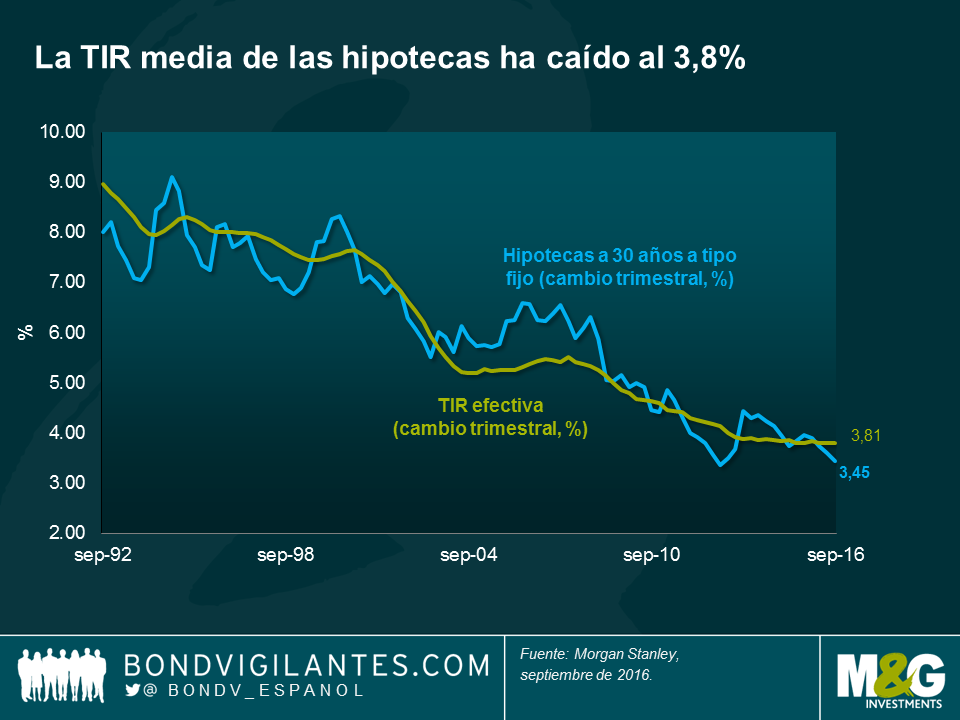

Además del aumento de la proporción de hipotecas con interés fijo, la TIR media de los créditos hipotecarios ha caído al 3,8%, un nivel que nunca se había visto en los datos históricos. Básicamente, esto significa que el titular de una hipoteca media en Estados Unidos tiene un préstamo de 23 años a un tipo fijo de tan solo un 3,8%.

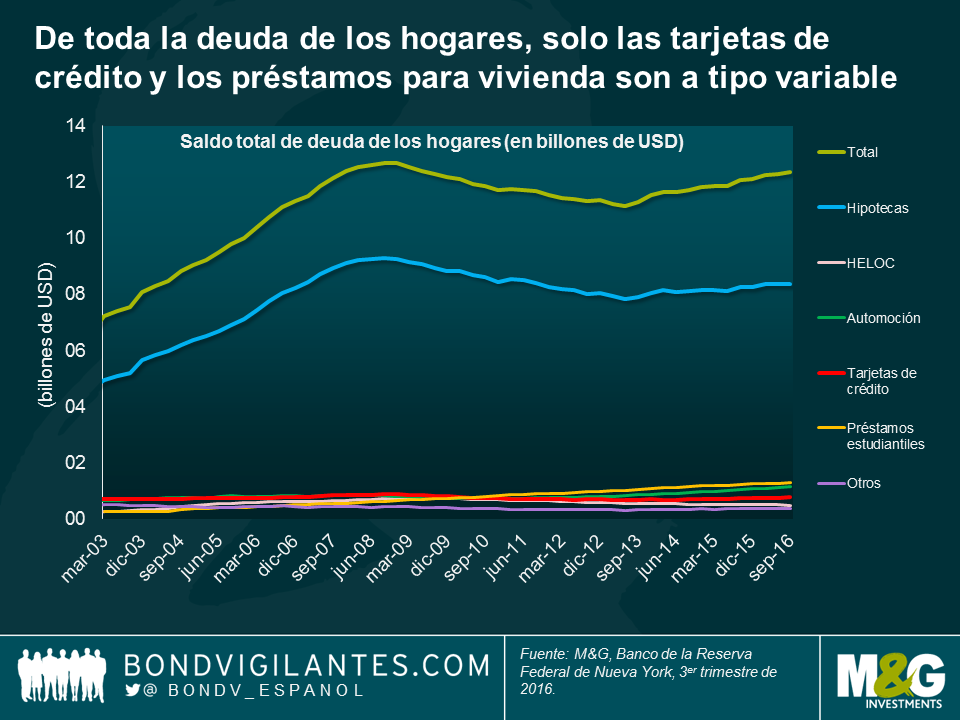

De toda la deuda de los hogares estadounidenses, solo las tarjetas de crédito y los préstamos para la vivienda son a tipo variable, con lo que alrededor de un 90% del total se compone de préstamos a interés fijo. Este mercado hipotecario a largo plazo, con tipos de interés fijos y muy bajos, tiene implicaciones para el mecanismo de transmisión de la política monetaria estadounidense: significa que la tasa de fondos federales es una herramienta tosca para frenar a la economía real, al tardar más en notarse los efectos de unos tipos de interés más altos.

En cambio, en una economía como la británica –que tiene una menor proporción de préstamos a tipo fijo y plazos de tiempo ofrecidos mucho más bajos– un endurecimiento monetario se notaría mucho más rápido: los hogares destinan un mayor porcentaje de su renta al servicio de sus deudas, y les queda menos dinero para gastar. Para mostrar claramente el contraste entre estos dos mercados hipotecarios, he utilizado hipótesis sencillas sobre los precios de la vivienda, los salarios, etc. A primera vista, si asumimos ratios de préstamo/valor del inmueble (LTV) del 80% en ambos mercados y utilizamos tipos de interés hipotecarios medios, parece que los dos mercados requieren pagos mensuales similares, de 481 USD y 433 GBP. No obstante, tal como sugieren las medidas simplificadas de asequibilidad, esta similitud es engañosa: como proporción del salario medio mensual, los prestatarios estadounidenses se gastan solamente un 11% en pagos de hipoteca, frente al 20% en el Reino Unido.

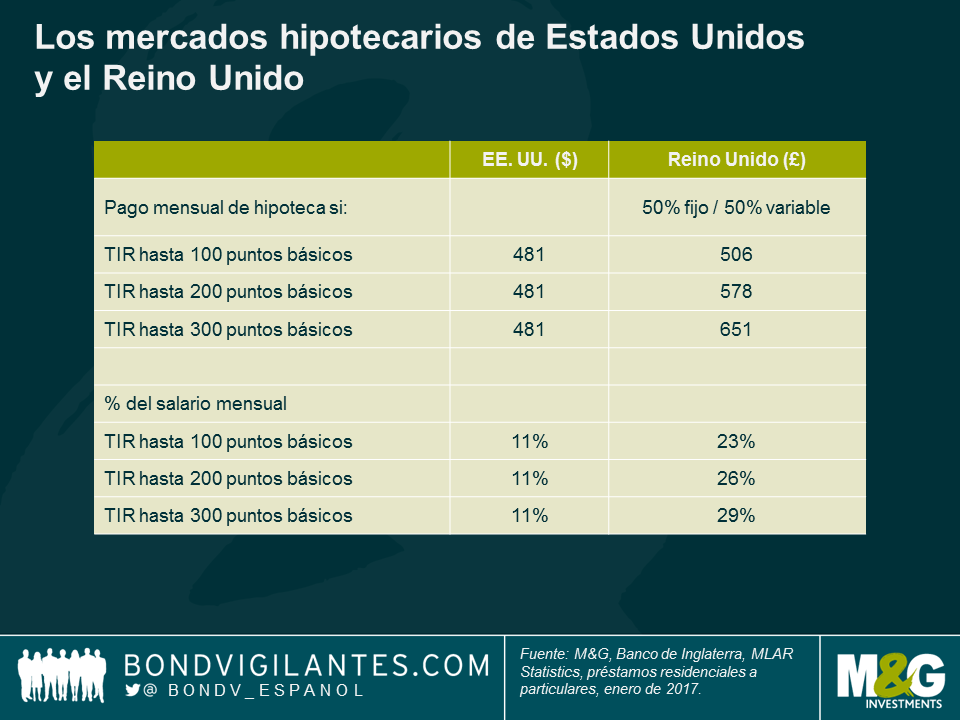

Cabe afirmar que la mayor diferencia radica en los distintos plazos hipotecarios medios: 23,3 años en Estados Unidos, frente a 3,5 años en el mercado británico. El impacto de esta diferencia en el mecanismo de transmisión de la política monetaria puede investigarse bajo la hipótesis de tipos de interés crecientes. Para ello, he asumido márgenes hipotecarios constantes y un mercado británico con un 50% a tipo variable y un 50% a interés fijo (con las hipotecas fijas divididas a partes iguales entre vencimientos a 2 y a 5 años).

Las ventajas de los tipos fijos en niveles bajos en Estados Unidos son evidentes. Por cada subida del 1% de los tipos hipotecarios, el prestatario británico medio ve un 3% adicional de su salario destinado a hacer frente a los pagos de su deuda.

En realidad, mis supuestos han sido generosos para el mercado británico en dos áreas clave. Primeramente, he asumido que las subidas del tipo hipotecario ocurren con rapidez, de modo que los de las hipotecas a 2 o a 5 años permanecen fijos, en lugar de que los prestatarios tengan que refinanciarse al vencer el crédito al tipo fijo vigente, o aceptar la tasa variable estándar. En segundo lugar, he asumido que la tasa variable actual es la misma que la tasa hipotecaria media en el Reino Unido (del 2,98%). Una búsqueda rápida por internet revela que probablemente ronda (o supera) el 4%.

Aunque este estudio realiza muchas hipótesis y por consiguiente es muy subjetivo, las implicaciones están claras: el mecanismo monetario y las ramificaciones potenciales sobre el consumo son muy diferentes entre ambos países. Ante una subida de los tipos de interés en el Reino Unido, la demanda y el consumo se ajustarían con relativa rapidez. Los hogares estadounidenses, sin embargo, son mucho menos sensibles a movimientos del precio del dinero hoy en día, y los tipos de interés tendrían que subir en mayor medida –o la política monetaria podría tardar mucho más tiempo en surtir efecto– de lo que descuenta actualmente el mercado.

Últimamente me ha asediado una sensación de déjà vu. Muchos comentaristas afirman que los tipos de interés ya no volverán a subir en este ciclo (Estados Unidos), no lo harán nunca más (Europa), o volverán a recortarse más si cabe (Reino Unido y Japón). La expansión cuantitativa (QE) continúa con paso firme y podría incluso ampliarse, ya sea en términos de duración o mediante la inclusión de nuevos tipos de activos. El crecimiento económico parece estar estancándose, la rentabilidad corporativa muestra descensos propios de final de ciclo, y la inflación sigue siendo prácticamente inexistente. Y la lista no se acaba aquí. Por todas partes hay pesimismo en torno a la economía global, se teme que la política monetaria haya alcanzado –quizá ya hace tiempo– sus límites, y surgen nuevas razones para comprar deuda soberana y rentas libres de riesgo.

Recientemente mantuve una conversación con mi colega Anjulie sobre las valoraciones y el panorama de la deuda gubernamental, y durante la misma me di cuenta de las inquietantes similitudes entre la situación actual y los primeros meses de 2013. Por aquel entonces se hablaba de una «QE infinita», de la japonización de los Estados Unidos y de que los tipos de interés no se volverían a subir nunca más. ¿Detecta alguien de ustedes algún paralelismo? La perspectiva de Anjulie –más correcta que la mía, de momento– era que aunque las TIR ya son históricamente bajas, dadas las extraordinarias medidas de los bancos centrales, es posible encontrar argumentos a favor de nuevas caídas de los tipos de interés y de las TIR de la deuda soberana. Yo me permití discrepar, y sostuve que sería útil examinar los episodios del «taper tantrum» de 2013 y el «bund tantrum» de 2015, un ejercicio que quizá nos permitiría extraer lecciones aplicables hoy en día. Anjulie elaboró las siguientes diapositivas, y sus conclusiones merecen comentarse.

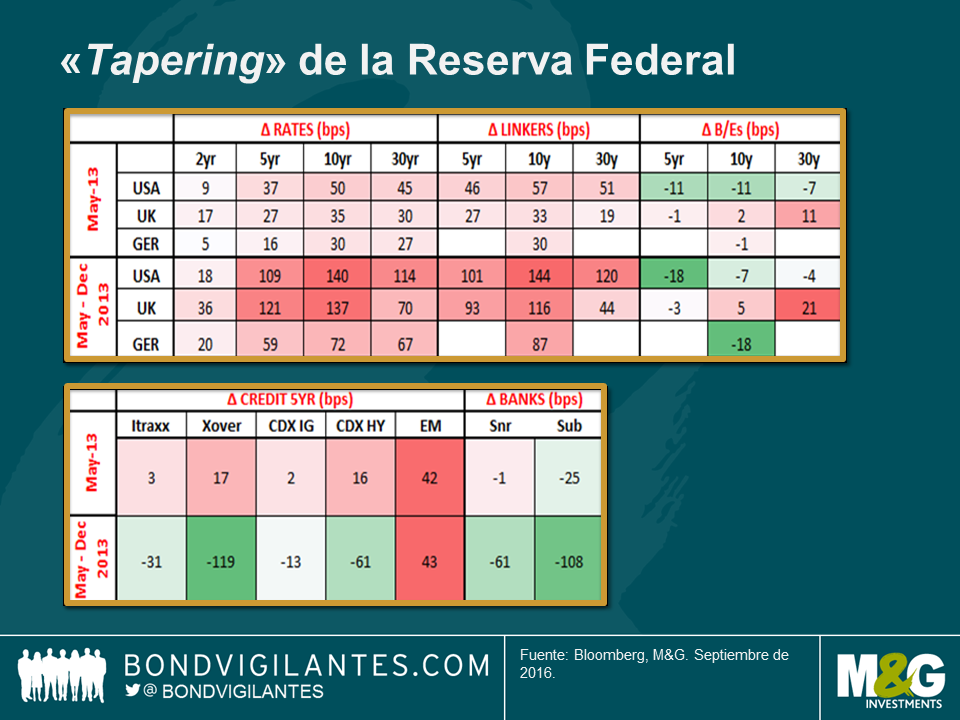

Tras los comentarios realizados de pasada por Ben Bernanke –por aquel entonces presidente de la Reserva Federal estadounidense– tras un discurso en mayo de 2013 (refiriéndose a un descenso gradual del ritmo de compras de deuda soberana y MBSel mercado respondió con un comportamiento similar. Tal como muestra el gráfico, los treasuries a 10 años retrocedieron 50 puntos básicos ya solo en mayo, y 140 puntos básicos en el plazo de 8 meses entre mayo y diciembre de 2013. Los bunds alemanes y los gilts británicos se vieron arrastrados por esta caída, pese al hecho de que ni el BCE ni el Banco de Inglaterra plantearon una medida similar. Los bonos ligados a la inflación también se vieron duramente castigados. El crédito, en cambio, mostró una evolución más dispar: en mayo se produjo un ensanchamiento inicial de sus diferenciales, que se revirtió marcadamente a finales de 2013. Los mercados emergentes, por su parte, respondieron de forma decididamente negativa a las palabras «descenso gradual» (en inglés «taper»).

Una sola palabra bastó para provocar enormes movimientos en las TIR de la deuda soberana. No se trató de un cambio de política, ya que los tipos de interés no se movieron y el ritmo de compras de activos en el marco de la QE no se alteró, así que nos preguntamos cuáles habían sido realmente los motores de los cambios. En mi opinión, la conclusión de este episodio es que los argumentos del tipo «esta vez es diferente» habían alcanzado un punto culminante (es decir, argumentos sobre por qué la política monetaria nunca iba a cambiar de rumbo, que se habían blandido para justificar un posicionamiento extremo de compras de deuda pública y de renta fija en general). Al darse cuenta de que los tipos de interés cero y las políticas de QE no iban a continuar necesariamente para siempre, todo el mundo se abalanzó hacia la salida.

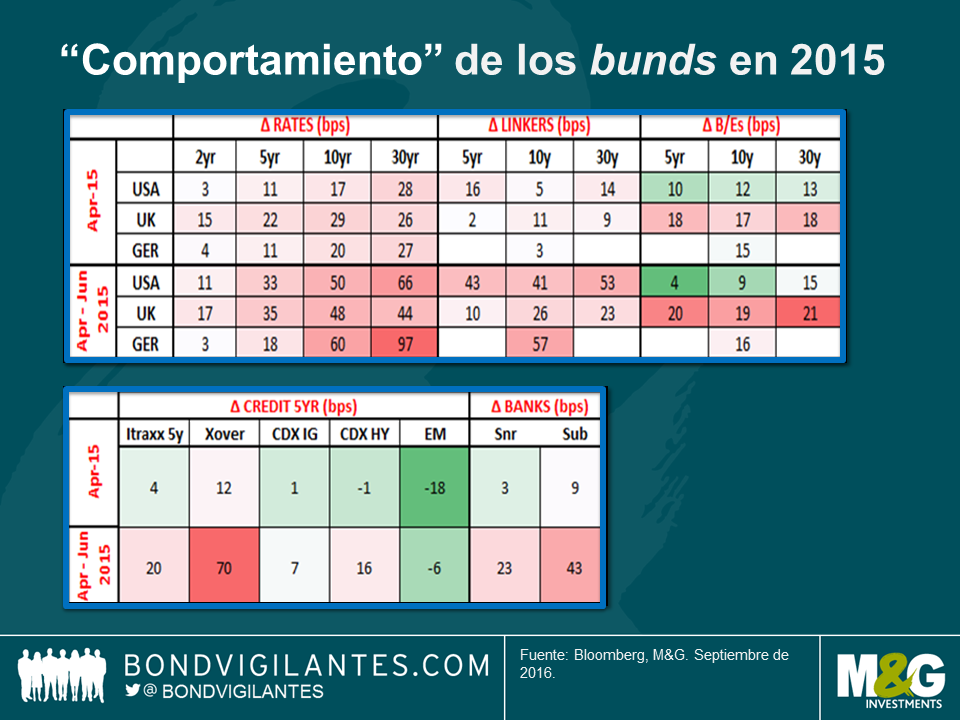

En abril de 2015, la deuda soberana alemana protagonizó un comportamiento similar, en el sentido de que las TIR de los bonos gubernamentales del Reino Unido, Alemania y Estados Unidos subieron de forma considerable. Las de los bunds lo hicieron en 20 puntos básicos en abril, y en 60 puntos básicos desde abril hasta junio. El crédito mostró una evolución mucho más dispar, y resulta difícil sacar conclusiones de este periodo, fuera del hecho de que los bonos bancarios se tomaron la subida de las TIR de forma muy negativa. ¡Cuán diferente es la sensación hoy en día!

Analizando este episodio en retrospectiva, es difícil identificar al catalizador que desencadenó la caída de la deuda soberana . Las TIR de los bunds a 10 años tocaron el 0,1%, y dos meses más tarde habían vuelto al 1%, lo cual se tradujo en una pérdida cercana a los 9 puntos porcentuales. En este caso, yo postularía que el posicionamiento había pasado a ser muy largo a la luz de los datos de inflación negativos al comenzar la QE. En un nivel del 0,1%, las consideraciones de valoración a largo plazo volvieron a un primer plano y los inversores comenzaron a vender. A continuación, todo el mundo hizo lo propio, y rápido. Independientemente del motivo, la caída es un crudo recordatorio de que el sentimiento puede cambiar repentinamente sin necesidad de un detonante obvio.

Como mencionaba al principio, veo muchos paralelismos entre la situación actual y los periodos previos a tales caídas. Mucha gente afirma que «esta vez es diferente», argumentando que los tipos no pueden subir, que la QE no puede retirarse, que no se divisa inflación en el horizonte, y que los precios de la deuda soberana no pueden caer. Estas tesis se emplean como justificación para comprar rentas y duración, incluso en un momento en que las valoraciones iniciales son extremas. A comienzos de 2013 y en las fases iniciales de 2015 vimos lo mismo, aunque el punto inicial de las valoraciones con anterioridad a estas dos «rabietas» no era tan extremo como hoy en día. A la luz de estas similitudes, y siendo plenamente conscientes de las valoraciones actuales, creo que está justificado mantener la cautela.

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.