Título de deuda pública

Miedo y codicia — Oferta y demanda

Por Andrew Chorlton

30 enero 2025

Cumpliendo el adagio bursátil, tanto la renta variable como la renta fija pasaron apuros en octubre, debido a la preocupación en torno a los efectos de los tipos de interés crecientes y las guerras comerciales sobre el crecimiento económico y la rentabilidad corporativa. Los datos publicados el mes pasado aportaron señales de una ralentización, sobre todo en Europa y Asia. El PIB de la eurozona creció a menor ritmo de lo esperado en el tercer trimestre, arrastrado por la atonía de Italia; al mismo tiempo, la producción industrial japonesa disminuyó un 1,1% en septiembre, y en Corea del Sur registró su mayor caída en casi una década. El PMI manufacturero de China no cumplió los pronósticos, lo cual contribuyó a la caída del renminbi hasta 6,97 yuanes al dólar, su nivel más bajo en una década. Los beneficios corporativos en Wall Street fueron decepcionantes y provocaron caídas de hasta el 8% en los principales índices de renta variable, en un mes en que incluso la canciller alemana Angela Merkel anunció su salida: abandonará la presidencia de su partido y no optará a la reelección como canciller cuando termine la actual legislatura. El Banco de Canadá subió su tipo de interés de referencia, y frente a tal trasfondo, el petróleo se desplomó hasta los 66 dólares por barril, desde 76 dólares a comienzos de mes. En este contexto, los diferenciales de la deuda corporativa global se ensancharon. Si desea ver un panorama general verdaderamente aterrador, no se pierda los seis gráficos espeluznantes de M&G para este año, capaces de mantener en vilo a los inversores este Halloween.

Aunque los activos refugio tradicionales –como los bunds alemanes, el dólar estadounidense y el yen– ganaron terreno, entre los ganadores de octubre figuraron «sospechosos no habituales» que hace poco pasaban apuros: el peso argentino, el real brasileño y la lira turca se dispararon frente a un dólar al alza, ya que sus respectivos países cumplieron sus promesas para reparar sus economías. Además, el FMI aprobó la ampliación de una línea de crédito de 56.000 millones de dólares a Argentina, mientras que Turquía mantuvo su tipo de interés en el 24%, una medida que ha permitido a la lira recuperar en torno a la mitad del terreno que perdió durante el verano. Tras la victoria del líder de la extrema derecha Jair Bolsonaro en las elecciones generales del domingo, la divisa brasileña repuntó hasta 3,7 reales al dólar, desde 4,2 en septiembre. En cambio, los pesos chileno, colombiano y mexicano se depreciaron considerablemente, en línea con las caídas del petróleo y de materias primas de importancia en el marco del pesimismo mundial. El Reino Unido fue otro mercado ganador tras pérdidas recientes, que comentaremos a continuación.

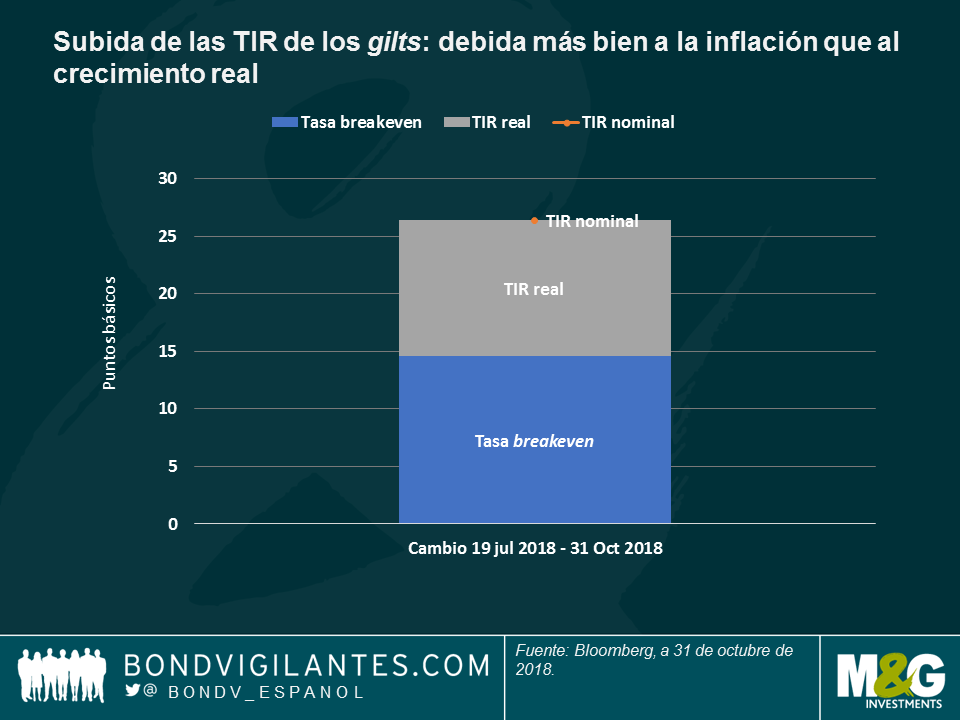

Reino Unido – ¿el fin de la austeridad? Los gilts y la deuda ligada a la inflación del Reino Unido han figurado entre los activos de mejor comportamiento en las últimas cinco jornadas de contratación, registrando sendas subidas del 0,8% y el 2,3%. Un importante factor de tal desarrollo fue el discurso presupuestario del ministro de Finanzas británico, Philip Hammond, el pasado lunes, en el que proclamó el fin de la austeridad gracias a expectativas de mayores ingresos tributarios y unas menores necesidades de empréstito (tras 10 años de tipos de interés en mínimos históricos). Las TIR de los gilts subieron, aunque no lo suficiente como para compensar la caída general de octubre. Las expectativas de inflación también aumentaron, lo cual permitió a los bonos ligados a la inflación (linkers) encabezar la lista de rentabilidades de las 100 clases de activo monitorizadas para la panorámica semanal: se anotaron subidas del 2,3% en los últimos cinco días de mercado, y del 3,7% en octubre. La expectativa es que los pronósticos de crecimiento de Hammond para el año que viene –mejores de lo esperado– y los retos que plantea el brexit generarán inflación; como puede verse en el gráfico, este es el principal motor del aumento de las TIR nominales de la deuda británica. Desde mediados de julio, la TIR de los gilts ha aumentado en 26 puntos básicos (pb), pero debido en mayor medida a las mayores expectativas de inflación (14 pb) que a un aumento de los tipos reales (11 pb), que por lo general se ven impulsados por el crecimiento real. Para una evaluación del reciente presupuesto del Reino Unido, lea el reciente artículo de Anjulie Rusius, de M&G: «¿Ha terminado la austeridad en el Reino Unido? Entra en juego el Presupuesto de otoño».

Deuda emergente ligada a la inflación – el ganador del mes: la deuda de mercados emergentes vinculada a la inflación fue la clase de activos de mejor comportamiento entre las 100 monitorizadas para la panorámica semanal, liderados por los bonos brasileños. Tras tocar techo en el 10,7% en enero de 2016, el crecimiento de los precios brasileños se desplomó hasta menos del 3% apenas 16 meses más tarde, debido a una fuerte recesión y a una serie de subidas de tipos a finales de 2015. Tras un año de relativa estabilidad, la inflación del país comenzó a repuntar en junio de este año, coincidiendo con la vuelta al crecimiento. No obstante, los valores con protección frente a la inflación han subido más si cabe gracias a la ventaja del candidato de extrema derecha, Jair Bolsonaro, en las encuestas electorales. Su victoria del domingo ha suscitado esperanzas en torno al futuro crecimiento de Brasil, pero también plantea dudas sobre una decepción potencial, ante lo elevado de las expectativas y su falta de experiencia parlamentaria.

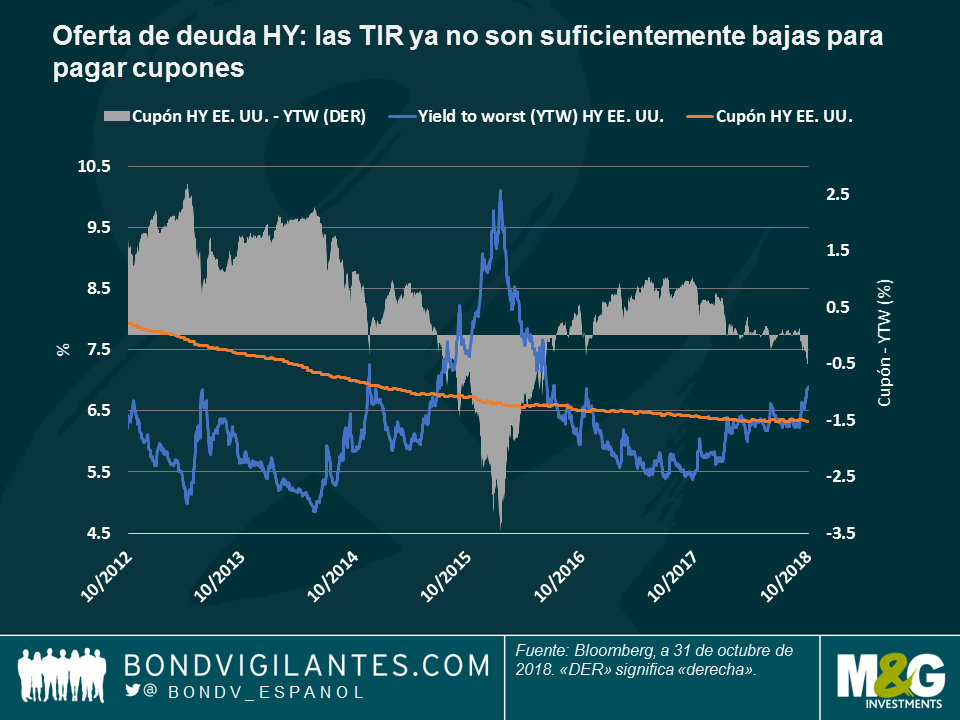

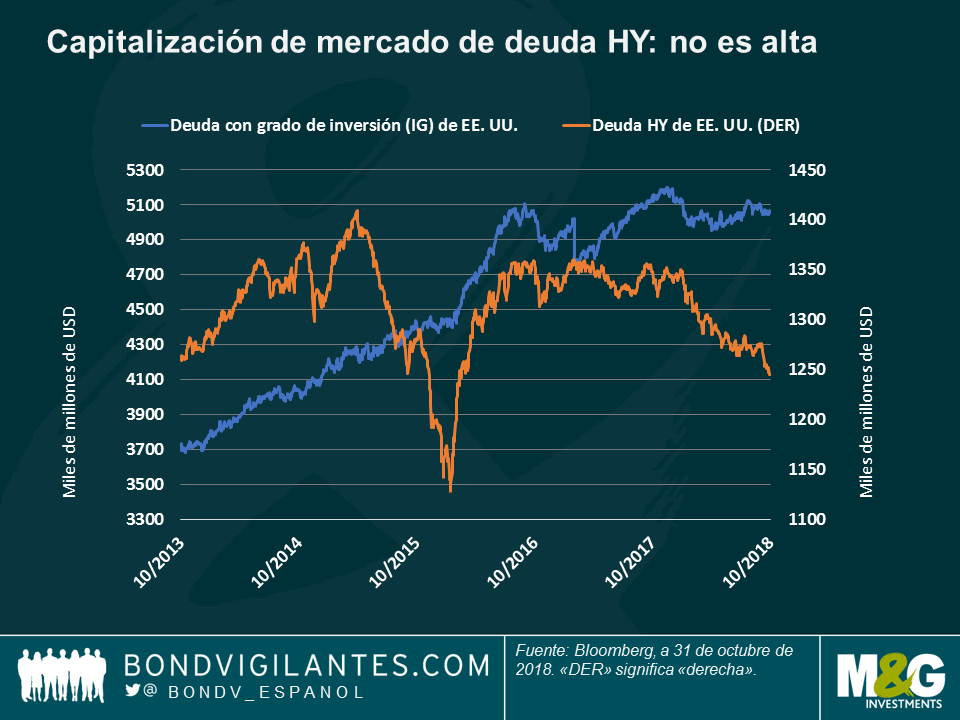

Oferta de deuda high yield – sencillamente, las compañías no se la pueden permitir: la escasa oferta de bonos high yield (HY) estadounidenses este año ha hecho sonreír a los inversores, pues este factor técnico ha mantenido los diferenciales bajos y las rentabilidades en territorio positivo, a diferencia de gran parte del universo de renta fija. En cambio, las compañías HY no sonríen tanto: según Credit Suisse, las TIR de los bonos HY estadounidenses (del 6,9%) han subido considerablemente por encima del cupón medio que pagan a los inversores (un 6,3%), con lo que estos instrumentos han pasado a ser prácticamente inviables: a diferencia de antes, los costes de financiación no son lo suficientemente bajos como para facilitar el pago de cupones. Como puede verse en el gráfico, esto solo ha ocurrido durante periodos de tensión, como por ejemplo a finales de 2015, cuando el bajo crecimiento y el desplome de los precios del petróleo dieron pie a una fase bajista en el mercado de deuda corporativa. El segundo gráfico ilustra que la escasa oferta conduce a una contracción de la clase de activos, sobre todo respecto a su homóloga con grado de inversión, cuyo volumen de mercado ha aumentado a lo largo de una década de tipos de interés bajos. Si desea saber más sobre el efecto de los tipos de interés bajos y el consiguiente aumento del endeudamiento, lea la entrada de blog de Lu Yu «Cuidado con el atracón de deuda».

Petróleo – ignorando a Trump: los precios del petróleo se desplomaron casi un 10% en octubre, arrastrados por la creciente incertidumbre en torno al panorama económico global y los informes de que China y la India –grandes compradores de crudo iraní– continuarían importando de Irán pese a las próximas sanciones estadounidenses a este país. La perspectiva de tales sanciones suscitó un rally en septiembre, que ahora casi se ha evaporado completamente. La noticia de que el nuevo presidente de México quiere que la principal petrolera nacional Pemex dé preferencia al suministro doméstico frente a los envíos internacionales también pesó sobre el precio del petróleo. Dicha caída supone un alivio para muchos, ya que un repunte de los precios del petróleo ha precedido a 11 de las 12 últimas recesiones estadounidenses – haga clic aquí para leer más al respect.

Los mercados de deuda corporativa, divisas, materias primas y emergentes –casi todos excepto los activos refugio tradicionales– vivieron su Halloween particular debido a la preocupación creciente en torno a los beneficios de las compañías estadounidenses, el deterioro de las encuestas de directores de compras (PMI) en Europa y el descenso de las cifras de crecimiento económico en China. Hasta un 75% de las 100 clases de activos de renta fija monitorizadas para la panorámica semanal perdieron terreno, arrastradas asimismo por las tensiones crecientes en torno al brexit y el rechazo del presupuesto italiano por parte de la Comisión Europea. Además, el presidente Trump declaró que quizá se arrepentía de haber puesto a Jay Powell al frente de la Reserva Federal, al considerar que la entidad está subiendo tipos con demasiada rapidez. En efecto, el acta de la reunión de septiembre de la Fed fue optimista, lo cual provocó una subida de la TIR del treasury estadounidense a 10 años hasta el 3,2% (que luego disminuyó hasta el 3,1% a lo largo de la semana). La muerte de Jamal Khashoggi, columnista del Washington Post y crítico del gobierno saudita, y la caída de las exportaciones de Japón en septiembre (la mayor desde enero de 2016) también contribuyeron a la incertidumbre del panorama.

Ante tal trasfondo, la renta variable perdió terreno y el petróleo se desplomó hasta los 66 dólares por barril, desde 76 dólares a comienzos de mes. Algunos inversores temen cada vez más que el colapso sufrido por las divisas de mercados emergentes este año –entre ellas el peso argentino y la lira turca– pueda reducir la demanda de crudo, al encarecerlo en estos países. Si desea más información sobre los precios del petróleo y el crecimiento económico, lea la entrada de blog del gestor de M&G Jim Leaviss, <Justo como en 2008? Subida del petróleo, endurecimiento del BCE…, lo único que nos falta es una catastrophe crediticia>. Los activos tradicionalmente estables –como los bunds alemanes y la deuda soberana suiza– han aportado rentabilidades de inversión positivas en las últimas cinco jornadas de mercado. Este también fue el caso de los gilts británicos, aunque sus TIR cayeron por motivos diferentes: la cifra de inflación de septiembre fue decepcionante, y los medios de comunicación del país especulan diariamente sobre una salida caótica de la UE y el futuro de la primera ministra, Theresa May. El dólar estadounidense se apreció frente a la mayoría de las grandes divisas, con la excepción del real, que continuó repuntando de cara a la ronda final de las elecciones, el domingo: ambos candidatos se perciben como fiscalmente responsables.

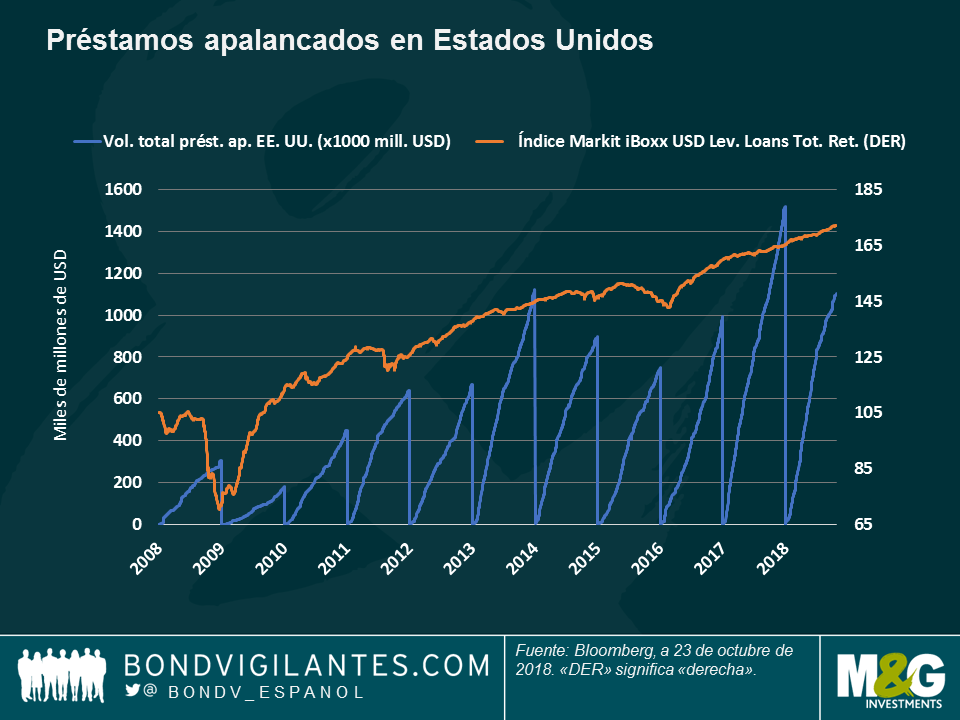

Préstamos apalancados – Alerta de la Fed: en la 7ª página (de un total de 10) del acta de la última reunión de la Fed, el banco central de facto del mundo advirtió sobre el crecimiento de los préstamos apalancados, el relajamiento de las condiciones y los estándares en el sector, y la mayor actividad de préstamo por parte de entidades no bancarias, todos ellos factores capaces de poner en peligro la estabilidad financiera. Como puede verse en el gráfico, el saldo vivo de los préstamos apalancados en Estados Unidos ha alcanzado un volumen de 1,2 billones de dólares, desde un nivel que apenas alcanzaba los 306.000 millones hace diez años. Ahora, los préstamos apalancados han adelantado al mercado estadounidense de deuda high yield, que sufre de escasez de oferta (en entornos de tipos de interés crecientes, los inversores tienden a preferir los préstamos, que normalmente son de tipo flotante). Tal como muestra el gráfico, la mayor demanda ha ayudado a la clase de activos a aportar rentabilidades elevadas a los inversores: ha subido un 4,5% en lo que va de año y un 18% en los últimos tres años. No obstante, la Fed no es el único «vigilante de los préstamos»: en su último informe trimestral, el Banco de Pagos Internacionales (conocido como el banco de los bancos centrales) afirma que los préstamos apalancados se han comportado de forma procíclica, creciendo con rapidez antes de un bajón del mercado.

Gilts – liderando el top 100: de las 100 clases de activos de renta fija monitorizadas para la panorámica semanal, la deuda soberana británica ha sido la de mejor comportamiento en los últimos cinco días de mercado: los temores de que el Banco de Inglaterra se vea obligado a aplazar futuras subidas de tipos para evitar una recesión pos-brexit han arrastrado la TIR del gilt a 10 años al 1,4%, su nivel más bajo desde comienzos de septiembre. Con la inflación anualizada en el 2,4%, la deuda pública del Reino Unido todavía ofrece TIR reales negativas, al tiempo que el país crece a un ritmo del 1,2%. La incertidumbre que rodea al brexit pesa sobre las TIR nominales –que han permanecido alejadas del nivel previo a la celebración del referéndum en 2016, del 2%– y seguramente aumentará a medida que se acerca la fecha límite para que el Reino Unido abandone definitivamente la UE, en marzo de 2019.

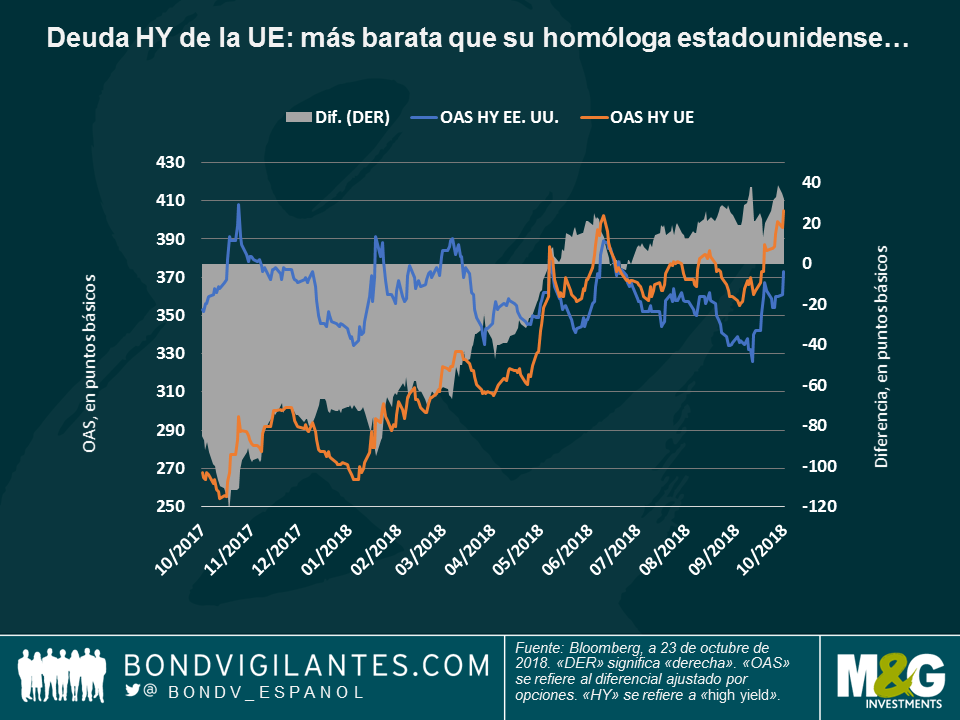

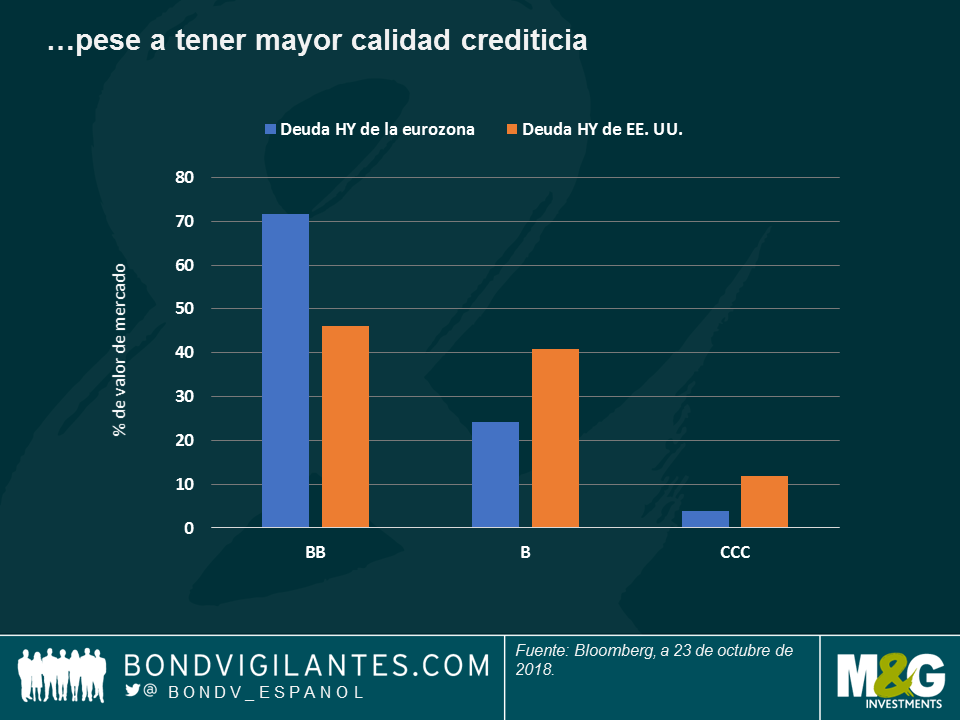

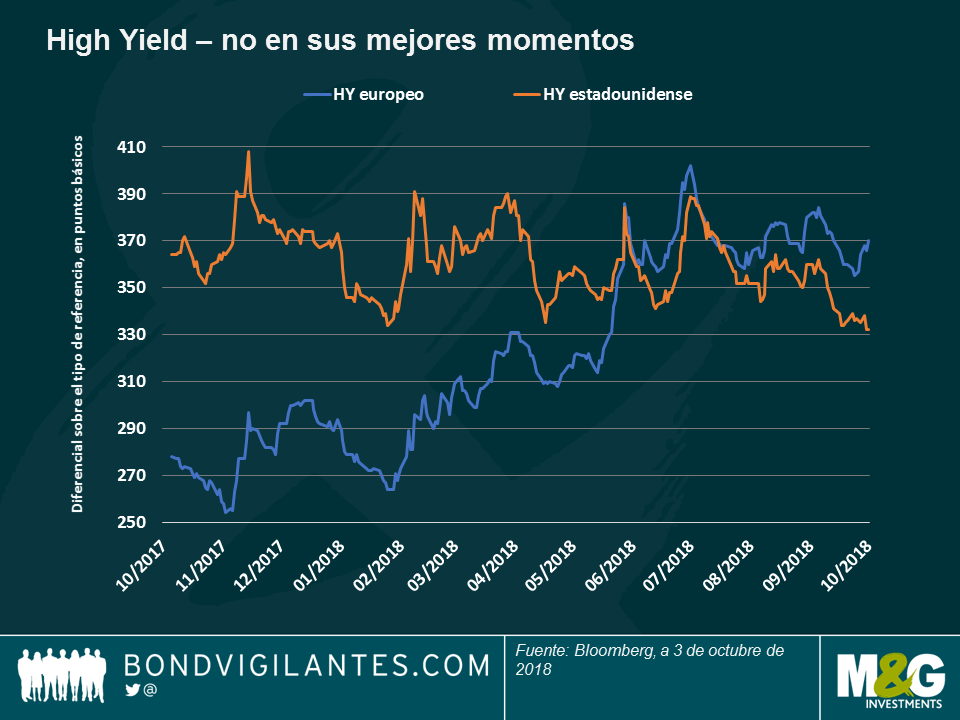

Deuda high yield europea – en construcción (italiana): el crédito high yield europeo ha continuado decepcionando en las últimas cinco jornadas de contratación, debido especialmente a que las tensiones renovadas entre Italia y la UE en torno al presupuesto del país mediterráneo han afectado a emisores corporativos italianos. La agencia calificadora Moody’s también ha rebajado la nota de Italia, aunque de momento permanece dentro del grado de inversión. Las constructoras italianas acusan especialmente la presión de un presupuesto gubernamental ajustado, y en algunos casos también han tenido la mala suerte de buscar mercados alternativos como Argentina y Turquía, que últimamente también están pasando apuros. Así, no sorprende que cuatro de los diez emisores europeos high yield de peor comportamiento en lo que va de año sean italianos, entre ellos dos constructoras (James Tomlins proporciona más información al respecto en su entrada de blog <Mire donde pisa: riesgo de precipicios en deuda high yield europea> ). Las fuertes caídas de sus bonos (del 69% y del 53%) están arrastrando al índice, elevando al mismo tiempo su prima de riesgo respecto a la deuda high yield estadounidense, tal como muestra el gráfico: el 19 de octubre, la diferencia entre ambas alcanzó los 27 puntos básicos, su mayor nivel desde 2012. Esto está ocurriendo pese al hecho de que el crédito high yield europeo tiene una mayor calidad crediticia que su equivalente estadounidense; tal como muestra el último gráfico, un 71% de las compañías high yield europeas tienen la mayor calificación por debajo del grado de inversión (BB), un porcentaje considerablemente mayor que en Estados Unidos (del 46%). Si desea saber más sobre las tribulaciones de Italia, vea la reciente discusión entre Carlo Putti y Saul Casadio, de M&G: «Italian construction, a sector in crisis».

México – de lindo, nada: la deuda soberana mexicana ha perdido un 4,5% en los últimos cinco días de mercado, mientras que el peso se ha depreciado un 3,8% frente al dólar (convirtiéndose con ello en la divisa de peor comportamiento entre las grandes). Tras un largo periodo de transición, el país da la bienvenida a un nuevo presidente, Andrés Manuel López Obrador (popularmente conocido como AMLO), que ganó las elecciones de julio. El nuevo gobierno ha expresado su deseo de que la principal petrolera nacional, Pemex, dé prioridad al suministro doméstico frente a los envíos internacionales. Fitch Ratings considera que esta medida podría debilitar la estructura de capital de la compañía, y la agencia calificadora revisó la perspectiva de Pemex de estable a negativa la semana pasada.

Los mercados financieros globales parecieron recuperar la cordura los últimos cinco días de negociación al volver a la habitual correlación negativa que suele observarse entre las acciones y los bonos: los inversores compraron deuda pública tradicionalmente más segura preocupados por las consecuencias que podría tener la subida de los tipos en las ganancias corporativas, lo que provocó una fuerte caída de los índices de renta variable. Este período fue seguido por otro a principios de octubre en el que se hundieron tanto los precios de la renta variable como los de la deuda, lo que llevó al presidente de los Estados Unidos, Donald Trump, a culpar a la Reserva Federal (Fed) de estar volviéndose loca por subir los tipos de interés tan pronto, dañando así la economía (para obtener más información al respecto, vea el vídeo en inglés «The Fed vs Trump – a tale from NY.»)

Los mercados de deuda lograron poner coto a las pérdidas recientes al resultar los datos estadounidenses poco convincentes y pese al sólido inicio de la temporada de resultados de EE. UU. Tanto la inflación como el conocido índice de la Universidad de Michigan, que mide el sentimiento de los consumidores, ofrecieron resultados inferiores a lo esperado, mientras que el déficit presupuestario del país subió hasta los 779.000 millones de dólares en el ejercicio fiscal 2018, la cifra más alta desde 2012. La medida preferida de la Fed para calcular las expectativas de inflación, la tasa de inflación para el punto de equilibrio a 5 años vista, cayó al 2,1%, una tímida recuperación al nivel del 2,2% que perdió en 2014 y que solo superó una vez en mayo de este año. El dólar se depreció.

Los mercados emergentes (ME) subieron, no solo a causa de la caída del dólar, sino también por mérito propio: Turquía liberó al pastor estadounidense cuya detención contribuyó al desencadenamiento de la crisis de los ME este verano y la lira resurgió con fuerza; en estos momentos ha recuperado casi la mitad del valor que perdió en julio y agosto. Lo mismo se puede decir del rand sudafricano, que cotiza al alza después de la designación de un nuevo ministro de finanzas. El real brasileño ha logrado recuperarse por completo del desplome que sufrió este verano mientras el país se prepara para la ronda final de las elecciones generales que se celebrará el 28 de octubre y en la que ambos candidatos se han comprometido públicamente con la disciplina fiscal. El precio del petróleo cayó al recortar la Agencia Internacional de la Energía sus previsiones de demanda.

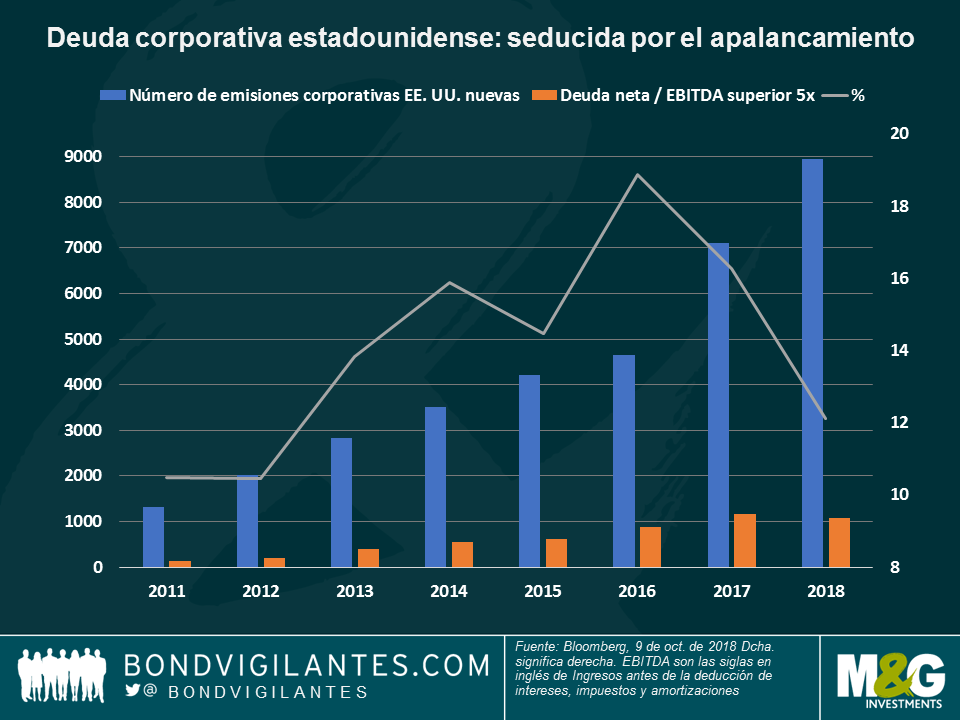

Atracón de deuda, ¿ha llegado la hora de la verdad? La deuda corporativa ha aumentado en la mayoría de países desarrollados durante los últimos años porque las empresas se han aprovechado de unos tipos de interés en mínimos históricos para contraer más préstamos. Las plusvalías se han utilizado no solo para financiar los gastos de capital, sino también para pagar acciones de mejora del precio de las acciones, como dividendos y recompras de acciones. Como observamos en el gráfico, el número de nuevos emisores de deuda corporativa estadounidense ha aumentado de forma constante durante los últimos años (barras azules) igual que la proporción de los emisores en cuestión cuya deuda superaba 5 veces las ganancias (barras naranjas). Sin embargo, esta proporción empezó a reducirse cuando la Fed empezó el actual ciclo de subida de tipos en diciembre de 2015 (línea gris). Aun así, a los inversores cada vez les preocupa más que las subidas adicionales de los tipos de las que ha avisado la Fed vayan a hacer mella en las ganancias corporativas, reduciendo así los dividendos y las recompras de acciones y, por lo tanto, la reciente venta masiva de renta variable. Tal como explicó en detalle Lu Yu de M&G, los flujos de efectivo libre corporativos pueden verse gravemente amenazados solo con una ligera subida de los tipos (para obtener más información al respecto, véase el artículo de Lu Yu «Cuidado con el atracón de deuda.»

Trabajadores británicos, Dancing Queen: Cuando la Primera Ministra británica Theresa May inauguró la conferencia del Partido Conservador bailando al ritmo de la famosa canción de Abba, tenía más motivos de celebración de los que pensaba en ese momento: al cabo de unos días se supo que el crecimiento salarial medio británico había aumentado un 3,1% entre junio y agosto, superando las expectativas, y la inflación seguía siendo moderada: El crecimiento del IPC cayó al 2,4% en septiembre, después de haber subido a un 2,7% anualizado en agosto. Con todo, no está claro que los británicos y su líder no acaben cantando pronto Waterloo: según la Unión Europea, el horizonte de un Brexit sin acuerdo está más cerca que nunca.

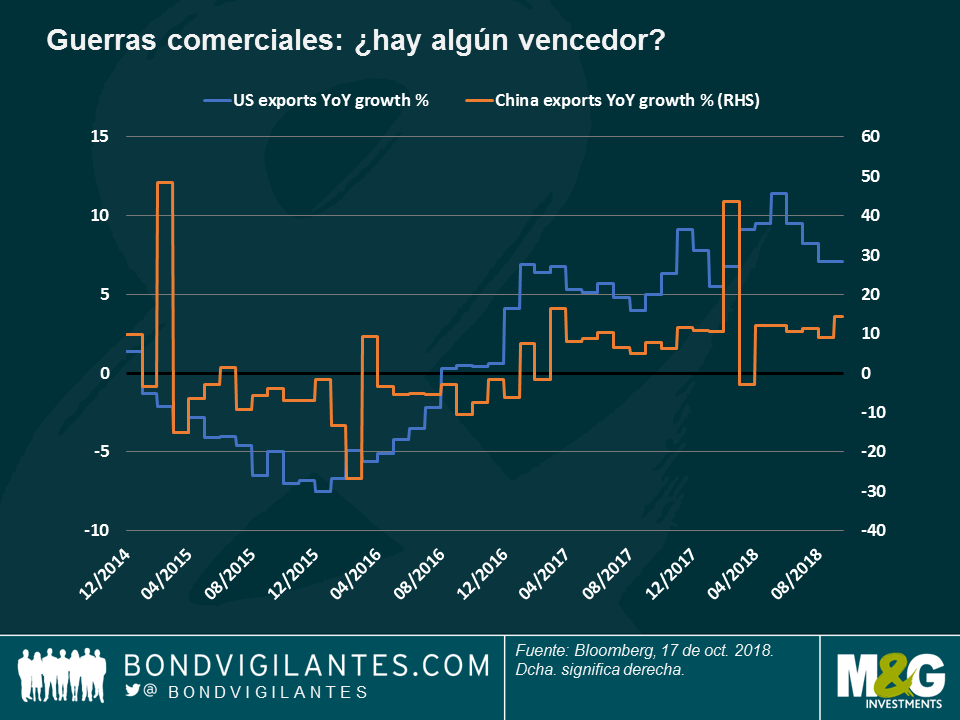

Participaciones en treasuries chinos, ¿nos quieren decir algo? China, el mayor titular de deuda de treasuries de EE. UU. después de la Fed, recortó sus participaciones por tercer mes consecutivo en agosto, esta vez en 5900 millones de dólares, quedándose en 1.165 billones de dólares. Como se puede apreciar en el gráfico, las participaciones de la segunda economía del mundo en la deuda de la primera economía del mundo han igualado más o menos su tipo de cambio: Las participaciones de China cayeron en 2015-2016 (línea azul) cuando el renminbi perdió valor frente al dólar (naranja). Después de recuperarse en 2017 (cuando se depreció el dólar), las participaciones del los treasuries chinos ahora vuelven a caer, aunque no al mismo ritmo que la divisa. El renminbi, a 6,92 unidades por dólar, está lejos de llegar a los mínimos de finales de 2016, un nivel que ha hecho que Trump acuse a China de manipular su divisa. La guerra comercial entre los dos países sigue agitando los mercados y ya ha hecho que el FMI recorte la previsión de crecimiento global para este año. Todavía está por ver quién saldrá peor parado: Estados Unidos, China o ambos por igual. De momento, como se ve en el segundo gráfico, las exportaciones chinas permanecen estables o en aumento, mientras que las estadounidenses se han reducido.

Oferta High Yield, a la baja: Las empresas calificadas con grado de no inversión están retrasando las nuevas emisiones debido a la subida de los tipos, lo que encarece la deuda corporativa. De momento, en octubre, las nuevas emisiones de high yield estadounidense han sido especialmente pobres, con una cifra en lo que va de año que alcanza los 178.000 millones de dólares, la cifra más baja desde 2009. La escasa demanda ha hecho que el HY estadounidense ofreciera unos resultados del 1,9% de momento este año, superando a las empresas con grado de inversión, que han perdido un 3,1% durante el mismo período. Esta rentabilidad superior ha continuado pese a que los diferenciales HY llegaron a unos mínimos que no se veían desde hacía 11 años, 303 puntos básicos (pb) por encima de los treasuries en marzo de este año. Ahora, en 336 pb, algunos afirman que no pueden ajustarse mucho más, mientras que otros dicen que unos fundamentales positivos y factores técnicos, como una oferta escasa, podrían sostener la clase de activo. Para obtener más información, lea el blog reciente del gestor de fondos de M&G Stefan Isaacs «Diferenciales HY: leyendo entre líneas».

Como sucede habitualmente en octubre, los mercados tanto de renta variable como de renta fija han caído recientemente. El presidente de EE. UU., Donald Trump, afirmó que la Reserva Federal estadounidense (Fed) está subiendo los tipos muy deprisa, perjudicando al crecimiento. El FMI respondió rápidamente: las subidas de tipos de la Fed están justificadas. ¿Quién lleva razón?

Tenga en cuenta que el video está en ingles.

La venta masiva de bonos que empezó la semana pasada tras la publicación de unos datos estadounidenses positivos continuó durante los últimos cinco días hábiles, aun cuando el informe laboral del viernes fue inferior a las expectativas y multitud de datos y eventos globales no hicieron más que confirmar un empeoramiento de la dinámica: el Fondo Monetario Internacional (FMI) rebajó el pronóstico del crecimiento económico global para este año del 3,9% al 3,7% y aludió a las tensiones comerciales; la rentabilidad (TIR) de la deuda italiana a 10 años alcanzó el 3,5% mientras la guerra de posiciones del gobierno con Bruselas sobre el presupuesto nacional se intensificaba; la producción industrial alemana fue inferior a la esperada (más información a continuación); Sudáfrica sustituyó a su Ministro de Economía por escándalos de corrupción, y en Japón el informe Tankan de producción publicó un tercer trimestre consecutivo con pérdidas. La situación pareció deprimir a todo el mundo porque cayeron tanto el mercado de deuda como el de renta variable. En renta fija, solo 9 de 100 clases de activos rastreados por Resumen semanal obtuvieron resultados positivos.

Esta semana, los pocos que despuntaron por su rentabilidad fueron liderados por Brasil, cuyos bonos soberanos y corporativos subieron después de que el candidato de extrema derecha, Jair Bolsonaro, ganara la primera ronda de las elecciones generales el domingo. El 28 de octubre deberá enfrentarse en la segunda y última ronda al líder del Partido de los Trabajadores Fernando Haddad. El real subió un 5% frente a un dólar estadounidense en aumento, puesto que ambos candidatos se consideran responsables fiscalmente y bastante favorables al mercado. Los préstamos apalancados de EE. UU., que suelen estar vinculados a un tipo de interés variable, también registraron beneficios porque podrían sacar provecho del entorno de tipos más altos. El refugio seguro en divisas, como el dólar y el yen, también subió. El renminbi chino siguió la tendencia bajista de este año, cotizando a 6,92 unidades por dólar, lejos de los 6,26 que vimos en abril. El país rebajó el coeficiente de reservas obligatorias porque pretende evitar una desaceleración al mismo tiempo que intenta frenar el apalancamiento. El petróleo frenó su ascenso reciente.

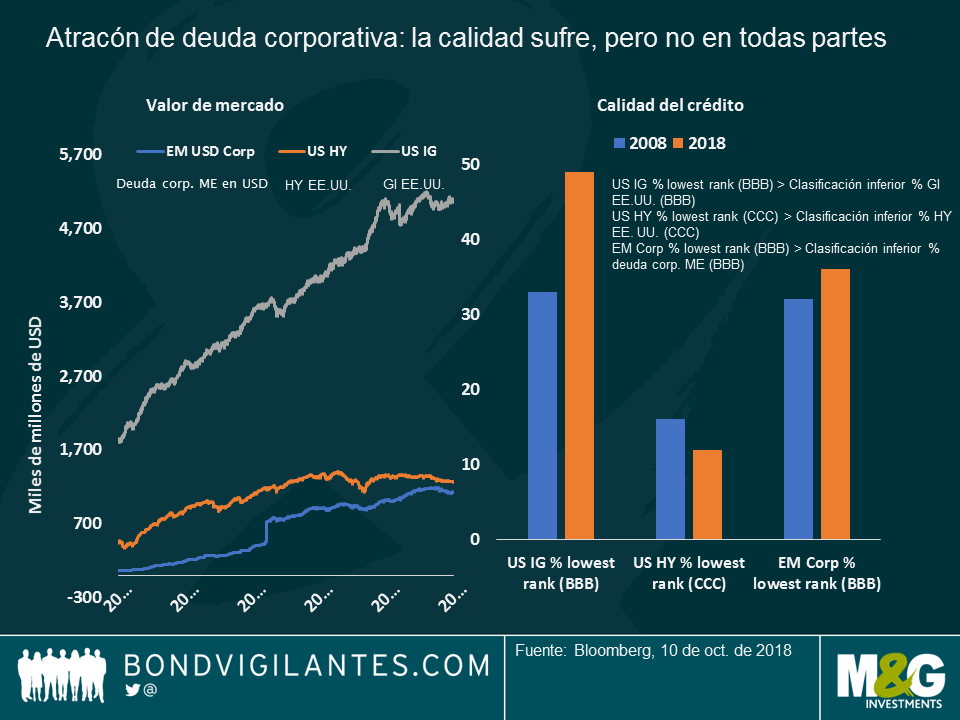

Atracón de deuda corporativa – ¿hora de pagar la factura? Empresas de todo el mundo han sacado partido de una década de dinero barato para cargar deuda, no solo para invertir sino también para aumentar dividendos y recomprar acciones. Sin embargo, pronto les cobrarán la factura: a medida que aumenten los tipos, cada vez será más caro para las empresas reestructurar la deuda, lo que podría dificultar la rentabilidad y dañar la calidad del crédito. Tal como se observa en el gráfico, la calidad ya ha empeorado, sobre todo en las clases de activo que más han crecido: Por ejemplo, el grado de inversión estadounidense ha aumentado más del doble, pasando de 1,8 a 5 trillones de dólares en los últimos diez años, mientras que las empresas con el menor grado de inversión ahora disponen de casi la mitad de la clase de activo, en comparación con el tercio del que tenían en 2008. En cambio, el high yield estadounidense, también ha crecido 2,7 veces en los últimos diez años, pero el grupo con el menor crédito ha caído al 12% del total, desde el 16%. La deuda corporativa de mercados emergentes denominada en dólares estadounidenses, que ha aumentado hasta llegar a los 1,1 trillones de USD (empezó en los 63.000 millones de dólares hace una década), también ha visto aumentar el grupo con la menor calificación, pero de forma más moderada. Por lo tanto, no debería sorprendernos que el high yield estadounidense haya superado a sus rivales en lo que va de año: la clase de activo ha subido un 1,9%, mientras que el grado de inversión estadounidense ha caído un 3,2% y la deuda corporativa de los mercados emergentes ha hecho lo propio un 1,9%. Los fundamentales cuentan.

Activos de Brasil – jogo bonito: La divisa y la deuda de Brasil subieron después de que 147 millones de votantes eligieran a dos líderes responsables fiscalmente, por lo visto, para disputar la ronda final de las elecciones con la esperanza de que acaben con las recientes miserias del país: la tasa de desempleo, actualmente en el 12,2%, se ha duplicado desde el 6% de hace cuatro años, mientras el déficit del gobierno ha aumentado hasta el 7,4% del PIB desde cerca del 2% entre 2010 y 2013. El optimismo impulsó el real por encima de las 3,7 unidades por dólar, el nivel más alto desde agosto, y eliminó por completo las pérdidas del verano desencadenadas por la reciente ola de ventas argentina y turca. Se espera que tanto el candidato de izquierdas como el de derechas rebajen el tono de sus opiniones sobre el centro para conseguir más votos en vistas a la ronda final del 28 de octubre.

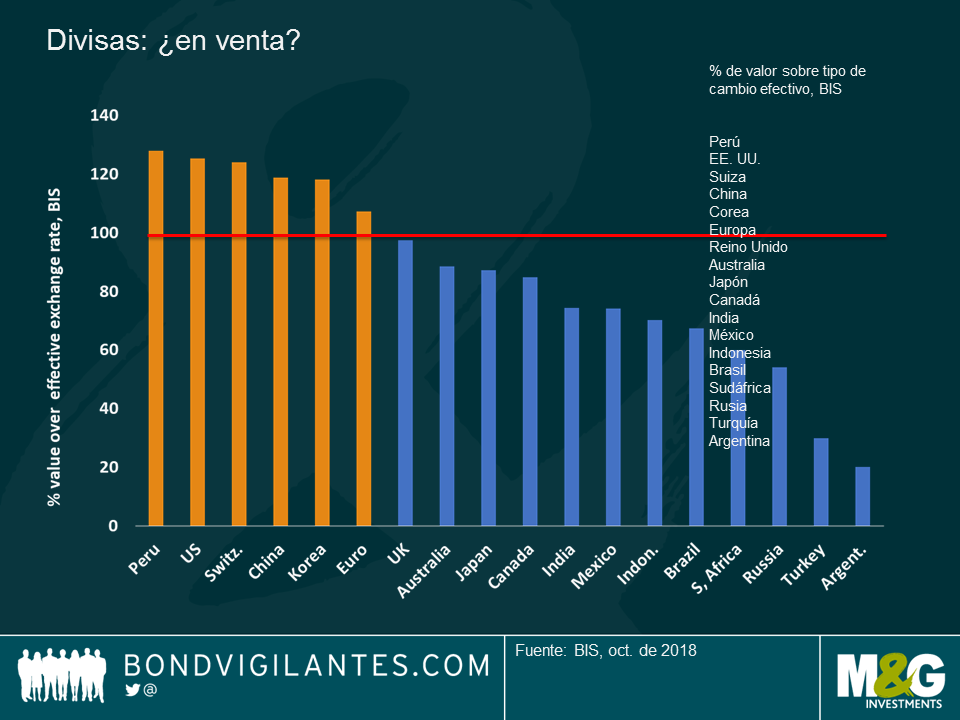

Divisas de mercados emergentes – ¿en venta? La mayoría de las divisas de los mercados emergentes se han hundido frente al dólar estadounidense desde principios de agosto, justo antes de que el deterioro de las economías turca y argentina provocaran una venta masiva de los ME en general. Según el Banco de Pagos Internacionales (BIS), conocido como el banco de los bancos centrales, los últimos movimientos han arrastrado algunos de los tipos efectivos de las divisas de los ME, lo que ha hecho que algunos inversores, como Eric Lonegan de M&G, piensen que ahora han adquirido algo de valor (haga clic aquí para ver la explicación de la opinión de Eric). Con todo, no todas las divisas de los ME se han visto afectadas: según el BIS, el sol peruano está sobrevalorado, puede que a causa de los fundamentales del país: la economía está creciendo a un ritmo anualizado del 2,3%, mientras que el déficit en la cuenta corriente se encuentra en un moderado 1,4% del PIB. La inflación también está en un modesto 1,3%. Perú, como su vecino exportador de cobre Chile, ha publicado ocho meses consecutivos de crecimiento de la inversión. Con todo, el sol parece no brillar tanto: ha caído un 2,8% frente al dólar en lo que va de año.

Industria alemana – ¿se ha ido al Oktoberfest? La producción industrial alemana ha caído un 0,3% en agosto, muy por debajo de las expectativas, que preveían un aumento del 0,3%, y la tercera caída consecutiva. Si bien la debilidad de las exportaciones no se refleja en la balanza comercial del país, como muchos temían teniendo en cuenta las guerras comerciales entre Estados Unidos y China, el principal país de Europa está cada vez más preocupado por otro frente comercial: el Instituto de Política Económica con sede en Colonia advirtió esta semana que un Brexit no negociable podría hundir las exportaciones alemanas a Gran Bretaña en un 57%.

Los mercados mundiales de bonos reaccionaron bruscamente a la publicación el miércoles del dato de Servicios de Estados Unidos, que marcó su cota más alta en 21 años: el rendimiento del treasury a 10 años repuntó hasta el 3,11%, su nivel más alto desde 2011, al tiempo que el dólar revertía su negativa tendencia de septiembre y recuperaba su nivel de agosto. El treasury a 30 años, habitualmente menos reactivo, también repuntó, impulsando a algunos inversores, como al gestor de fondos de M&G, Richard Woolnough, a sostener que el mercado, a menudo comparado con una anaconda gigante, podría estar dándose la vuelta – leer su blog: Tipos estadounidenses a largo plazo: ¿está a punto de darse la vuelta la anaconda gigante?

Los rendimientos de los bonos soberanos europeos también subieron y los mercados bursátiles avanzaron. El optimismo se vio adicionalmente respaldado por los comentarios del presidente de la Reserva Federal de Estados Unidos (Fed), Jerome Powell, que afirmó a principios de esta semana que consideraba adecuado subir gradualmente los tipos habida cuenta de la solidez de la economía estadounidense. A pesar de que la apreciación del dólar penalizó inicialmente a las divisas y bonos de mercados emergentes (ME), la clase de activo aún registró ganancias a cinco días gracias a su sólido comportamiento anterior. La cautela de Powell con respecto a las subidas de tipos ayudó a amortiguar el efecto negativo de las medidas de la Fed en los EM, que todavía están recuperándose de las crisis turca y argentina de agosto.

Casi tres de cada cuatro de las 100 clases de activos cubiertas por Panoramic Weekly se han anotado ganancias en estas últimas cinco sesiones, con las perdedoras concentrándose mayormente en Europa. La propuesta de Italia de que su déficit presupuestario se sitúe en el 2,4% del PIB en los próximos tres años fue recibida con reticencias en Bruselas, donde las autoridades de la Unión consideraron el plan «fuera de línea». Los problemas de Italia lastraron a otros activos europeos y al euro, que ha caído un 2% frente al dólar en estos últimos cinco días. El peso mexicano y el dólar canadiense avanzaron casi un 1% frente a un dólar al alza después de la firma por EE.UU. de un nuevo acuerdo comercial con sus dos vecinos (que no difiere mucho del NAFTA anterior). El petróleo repuntó.

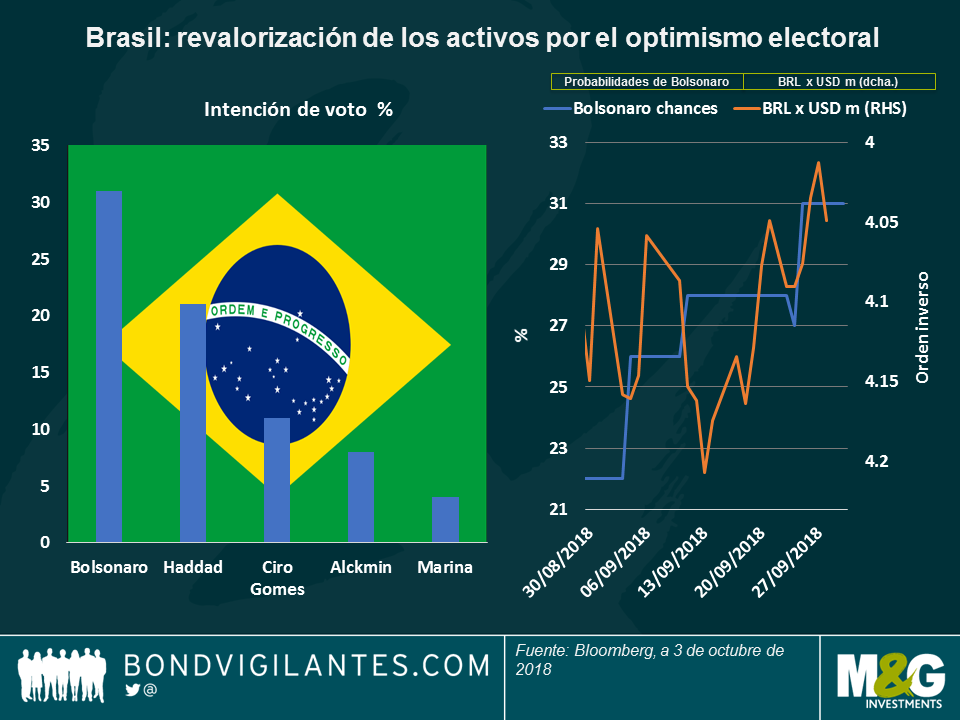

Brasil – Bolsosamba: Los bonos soberanos brasileños han repuntado un 1,3% en las últimas cinco sesiones y el real se ha apreciado un 5% frente a un dólar al alza, convirtiéndose en la mejor divisa de una cesta compuesta por 16 grandes monedas. El real ha recuperado ya casi la mitad del terreno perdido desde principios de agosto, cuando las crisis turca y argentina golpearon con fuerza a otros ME. Los inversores están igualmente anticipando un resultado relativamente favorable para el mercado en las elecciones presidenciales, cuya primera vuelta está prevista para este domingo. Tras esta votación, el candidato ganador se decidirá en la ronda final del 28 de octubre: los que tienen más probabilidades de ganar son el líder de extrema derecha Jair Bolsonaro y el candidato del Partido de los Trabajadores Fernando Haddad. En la actualidad, los mercados ven poco probable que ninguno de estos dos candidatos adopte políticas fiscales radicales, de ahí el alivio. Como se observa en la parte derecha del gráfico siguiente, el real se ha apreciado con el avance de Bolsonaro en las encuestas de intención de voto. Para más información sobre las elecciones brasileñas de esta semana, lea los comentarios de los especialistas en inversiones Pilar Arroyo y Robert Secker.

Petróleo – la oferta importa: Los recios del petróleo subieron hasta los 75 dólares por barril, su nivel más alto desde finales de 2014, año en el que el crudo inició su deriva bajista, lastrado por el aumento de la producción estadounidense de petróleo de esquisto. Ahora la dinámica prevaleciente parece ser justamente la opuesta, ante la caída de las exportaciones de Irán debido a las sanciones estadounidenses. Las consecuencias de las tensiones geopolíticas sobre la oferta de crudo han más que anulado los datos recientes que muestran un aumento de las reservas estadounidenses: el petróleo se ha encarecido un 50% desde el nivel en torno a los 50 dólares por barril que tenía apenas hace un año. Este encarecimiento podría hacer mella en el crecimiento económico del próximo año, dice el gestor de fondos de M&G Jim Leaviss:¿Justo como en 2008? Subida del petróleo, endurecimiento del BCE…, lo único que nos falta es una catástrofe crediticia. Pulse aquí para leer.

High Yield europeo – Catenaccio: El estilo de fútbol defensivo por el que se conoce a Italia parece ahora aplicable al High Yield (HY) europeo, cuyo índice está dominado por dicha plaza. Con una ponderación del 14,7%, el pésimo comportamiento reciente de las compañías italianas ha arrastrado el índice a la baja y disparado la prima que exigen los inversores para mantener la clase de activo en lugar de su homóloga estadounidense. Tras años cotizando por debajo de la prima de Estados Unidos, los diferenciales europeos superaron a los estadounidenses a raíz de las elecciones italianas de principios de este año. Desde entonces, la clase de activos se ha resentido de la incertidumbre suscitada por los presupuestos italianos, a pesar de ofrecer una calidad crediticia media mayor que la de su rival estadounidense. El HY europeo también presenta un riesgo de interés menor, con una duración media de 3,8 años, inferior a los 3,97 años de EE.UU. Según el gestor de fondos de M&G James Tomlins, el inferior comportamiento relativo del índice HY europeo de este año se ha concentrado mayormente en una lista de nombres específicos, entre los que figuran dos constructoras italianas. Leer su blog: Mira bien por dónde vas: riesgo de precipicio en el High Yield europeo.

Franco Suizo – un refugio menos seguro de lo que se pensaba: Refugio tradicional en tiempos revueltos, la divisa suiza ha defraudado esta semana al no lograr apreciarse frente al dólar, con la disputa entre Italia y Bruselas por los déficits presupuestarios de fondo. De hecho, el franco se ha depreciado un 2,5% frente al dólar en estos últimos cinco días, debido mayormente a que el país también tiene sus propias tensiones con la UE, principalmente por acuerdos comerciales, en concreto el acceso que los inversores de la UE podrían tener, o no, a la renta variable suiza. Ahora bien, las autoridades monetarias helvéticas podrían estar de enhorabuena, ya que llevan tiempo quejándose de la tradicional fortaleza de la divisa suiza.

Mientras Estados Unidos y China mantuvieron su dinámica de enfrentamiento y amenazas comerciales, los activos de otros países repuntaron al anticiparse que las guerras comerciales brindarán oportunidades a terceros. Como puede verse más abajo, las exportaciones asiáticas, africanas y europeas a China están subiendo, mientras que las de Estados Unidos lo hacen a menor ritmo. Los efectos negativos potenciales de las guerras comerciales, unidos a unos datos todavía apagados, continuaron pesando sobre el dólar estadounidense, que se depreció frente a la mayoría de las divisas mundiales y de mercados emergentes en los últimos cinco días de mercado. Ni siquiera la subida de los tipos de interés en Estados Unidos del miércoles –ampliamente anticipada– ni las señales de la Reserva Federal de que podría implementar otra subida del precio del dinero antes de que termine el año fueron capaces de dar impulso al billete verde.

Los bonos de la periferia europea fueron los de mejor comportamiento, ante la esperanza de que Italia presente un presupuesto fiscalmente responsable y las declaraciones del presidente del Banco Central Europeo, Mario Draghi, que afirmó que la inflación está aumentando. No obstante, la deuda soberana rusa fue la más destacada de una lista de 100 sectores de renta fija monitorizados en la panorámica semanal: se anotó un 3,7% en las últimas 5 jornadas de contratación, impulsada por la subida de los precios del petróleo: el crudo WTI superó los 70 dólares por barril por primera vez desde julio, después de que la OPEP decidiera no elevar la producción para compensar el descenso de la exportación de Irán. El peso argentino, la lira turca y el rand sudafricano repuntaron más de un 3% frente al dólar, pues los temores veraniegos que habían desencadenado sus ventas continuaron disminuyendo, y la divisa estadounidense siguió mostrando debilidad. Los activos refugio tradicionales, como los treasuries a largo plazo y la deuda soberana alemana y suiza, perdieron terreno.

Tipos de interés globales – todos a la una: los bancos centrales checo y noruego elevaron su tipo de interés básico en los últimos cinco días hábiles, lo cual no debería sorprender demasiado a los inversores; como puede verse en el gráfico, solo en uno de 19 grandes países o regiones monetarias se anticipan mayores tipos de interés en un plazo de tres años. La única excepción es México, que ha seguido el ejemplo de la Fed estadounidense y ha reducido la inflación subyacente hasta el 3,6%. Este nivel es muy inferior a la tasa actual del 7,75%, lo cual brinda a su banco central mucho margen de maniobra para implementar recortes del precio del dinero. En los demás países, la situación es distinta: en Brasil, los mercados descuentan una subida del 6,5% desde los niveles actuales, debido sobre todo a que la debilidad del real encarece las importaciones y a que los precios de la electricidad continúan subiendo. Mientras in

Diez años después del comienzo de la Crisis Financiera Mundial, ha llegado el momento de pararse a reflexionar acerca de un acontecimiento cuyas repercusiones aún tienen efectos importantes en los mercados financieros y en las vidas cotidianas de las personas. En su libro Crash: Cómo una década de crisis financieras ha cambiado el mundo, el economista británico y profesor de la Universidad de Columbia Adam Tooze cuestiona la forma en que se ha contado la mayor crisis de la historia, señala algunos riesgos que podrían parecerse a los del año 2008 y arroja luz sobre algunas de las consecuencias políticas del desplome, como el Brexit y el presidente de los Estados Unidos Donald Trump.

Tenga en cuenta que el video está en ingles.

La mayoría de las clases de activos de renta fija globales han subido durante los últimos cinco días hábiles, pese al empeoramiento de la actual guerra comercial entre los Estados Unidos y China y a la imposición de nuevos aranceles entre las dos principales economías del mundo. Sin embargo, la reducción de las relaciones comerciales puede causar más daños que beneficios a la economía estadounidense, ya que los gravámenes suelen generar inflación y, por lo tanto, unos tipos más altos. De hecho, las rentabilidades de los treasuries estadounidenses de referencia a 10 años de superaron el 3% por primera vez desde mayo, hecho que también fue provocado por la caída en julio de la posición en treasuries de China. El dólar estadounidense se depreció tras unos datos de producción decepcionantes sumados a los posibles efectos negativos de la batalla comercial. Según algunos observadores, no será fácil para los EE. UU. sustituir los productos chinos, ya que la economía está casi en pleno empleo y los fabricantes, antes de realizar una inversión, sopesan si los aranceles sobrevivirán al presidente Trump. El yuan se ha mantenido relativamente estable, en parte porque China compra menos productos estadounidenses que a la inversa (véase más información a continuación sobre China y sus amigos asiáticos).

Las clases de activos que tradicionalmente han sido más arriesgados parecen haber ignorado la guerra comercial puesto que los diferenciales High Yield (HY) se han ajustado y los precios de la deuda y las divisas de los mercados emergentes aumentaron. El rublo ruso se incrementó en un 4% frente al dólar, después de la primera e inesperada subida de los tipos desde 2014. La recientemente golpeada lira turca subió un 3% después de que el banco central también subiera los tipos de interés, del 6,25% al 24%, para frenar la crisis actual. Con todo, la divisa ha caído un 40% frente al dólar en lo que va de año. El real brasileño también se revalorizó después de que los sondeos mostraran que el candidato de extrema derecha al que apuñalaron hace poco, Jair Bolsonaro, ahora tiene más posibilidades de ganar las elecciones del mes que viene (haga clic aquí para leer la opinión de la gestora de fondos de M&G Claudia Calich acerca de las próximas elecciones). También se han recuperado otras clases de activos que hasta hace poco daban problemas, incluida la deuda pública italiana, ante la expectativa de que los presupuestos del nuevo Gobierno estén dentro de los límites de la Unión Europea. Los refugios seguros tradicionales, como los bunds y el yen, cayeron.

China en Asia, haciendo amigos: Las autoridades chinas reiteraron esta semana que no piensan emplear su divisa como arma comercial. En otras palabras: no la devaluarán para que su país siga siendo competitivo en los mercados de exportación. Como podemos ver en el siguiente gráfico, más que un arma, el yuan se está convirtiendo en un imán, sobre todo en Asia: la correlación entre el yuan y una media de 9 divisas asiáticas alcanzó a finales de junio su nivel más alto desde como mínimo 2013 y desde este año incluso se sincronizó de forma positiva con el yen, tras años cotizando en direcciones opuestas. Esto ha ocurrido en un momento en que el yuan se consideraba una divisa de mercado emergente y la divisa de Japón siempre se había comportado como un refugio seguro. Ahora esta correlación negativa ha cambiado, teniendo en cuenta la reciente estabilidad del yuan y también el aumento de importaciones de China por parte del resto de Asia, lo que sincroniza el resto de divisas de la región. A los socios asiáticos les gusta comerciar entre ellos, y no solo por una cuestión de proximidad geográfica: con un crecimiento anual del 5,7% en 2017, Asia es la región que crece más rápidamente en el mundo y el principal motor de la economía mundial. Según el Fondo Monetario Internacional, Asia aportó más 60% del crecimiento global el año pasado, tres cuartas partes del cual procedían de China y la India.

CoCos europeos, en recuperación: Los bonos convertibles contingentes de los bancos europeos, conocidos como CoCos, ya se han recuperado con creces lo perdido en agosto, cuando se vieron afectados por la crisis turca por la exposición al país. Los CoCos también sufrieron especialmente después de las elecciones italianas en mayo, en las que los partidos antieuro participaron en el gobierno de coalición. Ahora que los problemas de Turquía e Italia se han solucionado, la clase de activo se ha recuperado, aunque en lo que va de año ha caído un 1,6%. La reducción del precio se ha mitigado en parte por una rentabilidad de la renta del 4%. Haga clic aquí para ver los comentarios del gestor de fondos de M&G Wolfgang Bauer sobre el crédito europeo.

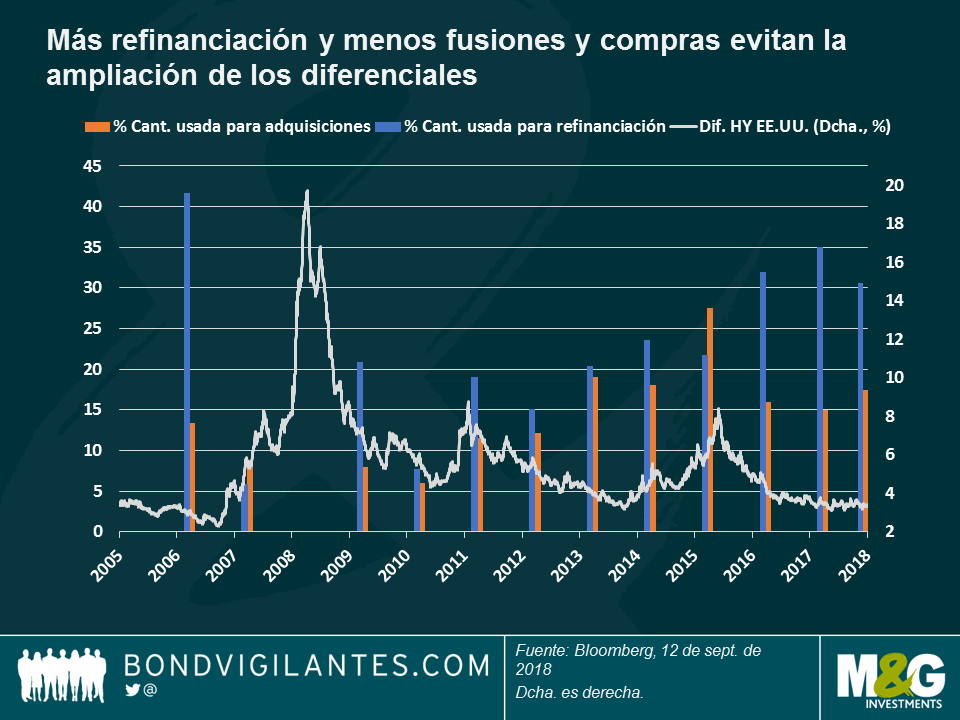

Diferenciales HY, siga la pista del dinero: Los diferenciales HY estadounidense se han ajustado durante los últimos cinco días hábiles, con una cotización de 315 punto básicos (pb) por encima de los treasuries, la cifra más baja desde abril. El optimismo se produjo en un entorno de riesgo general de mercado, pero también reforzó una tendencia más profunda: como se ve en el gráfico, los diferenciales del HY (línea blanca) tienden a ajustarse cuanto más dinero utilizan las empresas para refinanciarse (barra azul) y menos para realizar adquisiciones (barra naranja). Puesto que la actividad de fusiones suele considerarse una señal de final de ciclo, los inversores ven el nivel actual relativamente contenido de financiación de adquisiciones como un indicador de que esta fase aún puede continuar. Los impagos corporativos también son bajos y las ganancias, altas. El HY también se ve favorecido por su baja sensibilidad a los tipos de interés, sobre todo en un ciclo de subida de tipos, como el actual: El HY estadounidense tiene una duración de casi cuatro años, comparado con una media de 6,9 de los de grado de inversión. Haga clic aquí para leer el artículo reciente de Stefan Isaacs «Diferenciales HY: leyendo entre líneas.»

Gilts, en activo: Las rentabilidades (TIR) de la deuda pública a 10 años británica subieron hasta el 1,61%, la cifra más alta desde febrero, después de que los datos de inflación de agosto llegaran al 2,7%, superando las expectativas. La subida se debía principalmente a la ropa, transporte y a los precios de las entradas del teatro, que alcanzaron precios récord en los meses de verano. La aceleración elevó las posibilidades implícitas del mercado de que el Banco de Inglaterra subiera los tipos en febrero del año próximo hasta el 35%, comparado con el 25% del día anterior a la publicación de los datos. La libra esterlina se revalorizó, lo que redujo su caída en lo que va de año frente al dólar al 2,5%.

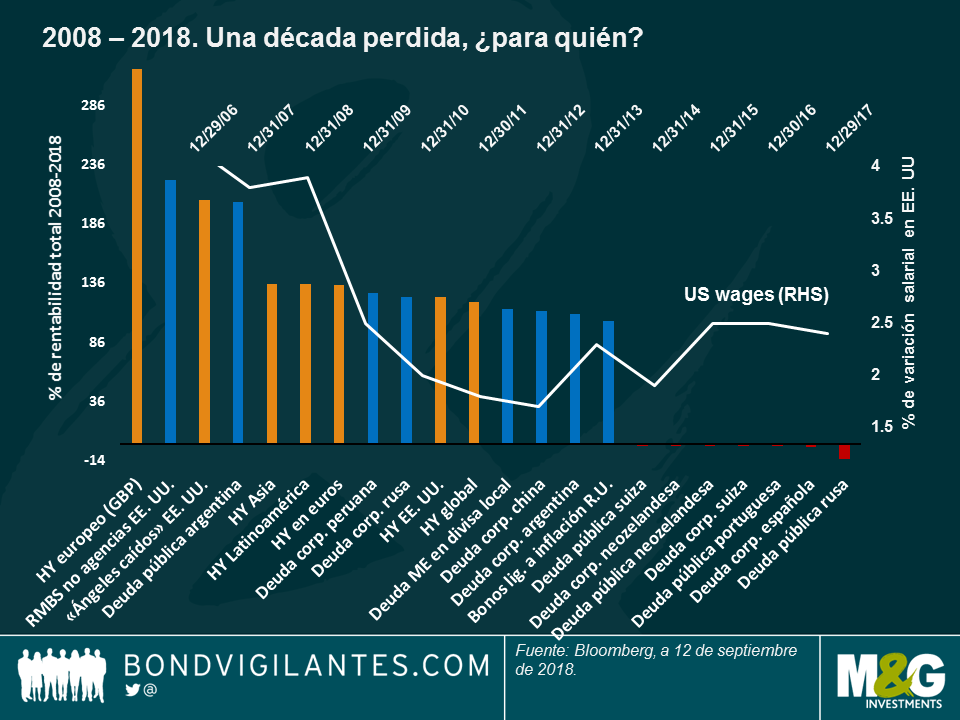

Pocos hubieran adivinado justo después del desplome de Lehman Brothers, del que se han cumplido diez años esta semana, que a los inversores en renta fija les aguardaba una década dorada. Pero es lo que ha sucedido: hasta 92 de las 100 clase de activos de renta fija que seguimos en nuestro Panorama semanal han generado rentabilidades positivas y 17 de ellas rentabilidades de tres dígitos. Las clases de activos más perjudicadas por la crisis de 2008, como el high yield, son las que mejor se han comportado (véase más adelante).

En los cinco últimos días de negociación hemos visto el mismo patrón de «brillar en la dificultad», ya que las clases de activos actualmente en problemas son las que mejor se han comportado tras publicarse unos datos globales en general positivos. Los bonos y las divisas de Argentina y Turquía repuntaron, ya que los inversores esperaban una subida de los tipos inminente en Turquía, así como por la buena acogida que dispensaron a los planes presupuestarios equilibrados de Argentina para 2019. Los bonos del Gobierno italiano subieron después de que las autoridades mostraran su compromiso con la disciplina fiscal, mientras que la libra esterlina se revalorizó ante la esperanza de que el país alcance pronto un acuerdo sobre el Brexit (más información abajo).

La mayoría de las otras clases de activos de renta fija sufrieron caídas, mientras que las rentabilidades (TIR) de la deuda soberana subieron: los treasuries estadounidenses a diez años pasaron del 2,86% de la semana pasada al 2,96%, después de la sorpresa de que el salario por hora había registrado en agosto su mayor subida desde 2009. China anunció un crecimiento de las importaciones y exportaciones mayor de lo esperado, mientras que el crecimiento del PIB del segundo trimestre en Japón fue del 3%, por encima de las previsiones. El optimismo devolvió los precios del petróleo al nivel de 70 dólares por barril por primera vez este mes.

High yield global, el ganador de la década perdida. Como vemos en el gráfico, el high yield domina la clasificación de las clases de activos más rentables de los últimos diez años. Como el ave fénix desde sus cenizas, los bonos con baja calificación han resurgido desde sus mínimos históricos, lo que explica en parte su extraordinaria rentabilidad. Tras cerrar 2008 con un diferencial de, nada más y nada menos, 1.662 puntos básicos (pb) con respecto a los treasuries, los diferenciales del high yield estadounidense se han reducido a 330 pb, un repunte que no está nada mal. Sin embargo, la clase de activos high yield que mejor se comportó la encontramos en Europa: el índice Bloomberg Barclays Pan-European HY, denominado en libras esterlinas, ha generado una rentabilidad del 317% desde septiembre de 2008, gracias a movimientos de divisas favorables: las compañías británicas, que actualmente representan el 75% del índice, podrían haberse beneficiado del desplome de la libra esterlina de 2008, al convertir sus ganancias en el extranjero a la divisa del Reino Unido. Diez años después, la libra esterlina aún no se ha recuperado plenamente frente al dólar y el euro. En Asia, el high yield se vio respaldado por el enorme estímulo de China en 2008 y 2009, mientras que los títulos high yield latinoamericanos se han beneficiado de una recuperación global, una mejora del gobierno corporativo y un avance general de los fundamentales. Sin embargo, algunos inversores cuestionan si el entorno de crecimiento moderado y baja inflación que ha impulsado el high yield en la última década es sostenible. Algunos lo ponen en duda, argumentando que el crecimiento debe ser más inclusivo para perdurar. Como hemos visto en el gráfico, mientras que a los inversores les ha ido bien en general durante la última década, no se puede decir lo mismo de los asalariados estadounidenses. Algunos siguen mirando atrás con rabia y el populismo va en aumento.

Reino Unido. Adivinen quién está creciendo. Tras dos años de perspectivas y titulares pesimistas tras la decisión del Reino Unido de abandonar la Unión Europea (UE), el país ha cerrado una semana inusual de noticias positivas: Michel Barnier, principal negociador de la UE, consideró realista que pueda alcanzarse un acuerdo sobre el Brexit de aquí a seis u ocho semanas; el crecimiento económico aumentó un 0,6% entre mayo y julio, su mayor ritmo en un año y medio, e incluso el crecimiento salarial se aceleró un 2,9%, ligeramente por encima de las expectativas. La libra esterlina subió un 1,15% frente a un dólar al alza en los últimos cinco días de negociación y fue la divisa de un país desarrollado que mejor se comportó. Sin embargo, a algunos inversores les preocupa la estabilidad del Gobierno de la primera ministra, Theresa May: algunos medios especularon esta semana con la posibilidad de que rivales del Partido Conservador estén tramando disputarle el liderazgo para lograr un acuerdo del Brexit menos comprometedor. Daremos cuenta de ello más adelante.

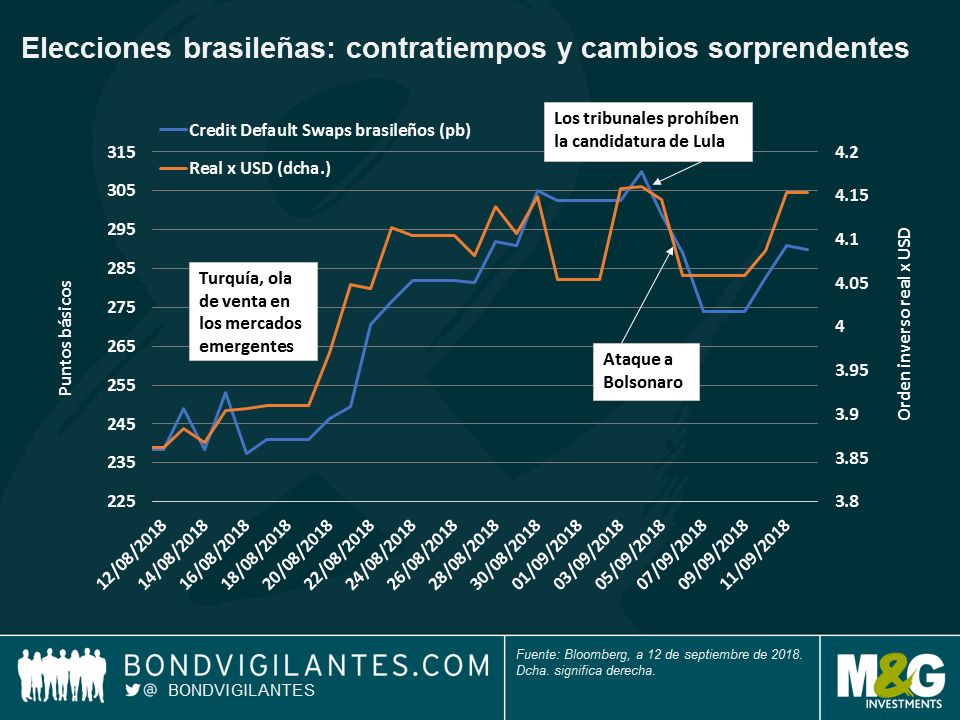

La incertidumbre de Brasil, menos incierta. Los bonos brasileños y el real subieron durante los últimos cinco días de negociación, ante la inminencia de las elecciones de octubre y las recientes encuestas que muestran una creciente preferencia por el candidato de extrema derecha, Jair Bolsonaro. Tras ser apuñalado la semana pasada, el líder ahora en recuperación ha ganado algunos votos por solidaridad, ampliando su ventaja sobre otros candidatos: su intención de voto ha subido del 22% de principios de mes al 26% actual. Como vemos en el gráfico, este dramático suceso provocó una caída de los precios de los Credit Default Swap (CDS), es decir, lo que pagan los inversores para protegerse frente a un posible impago del país. Los mercados apuestan ahora por una segunda y definitiva ronda de las elecciones (que tendrá lugar el 28 de octubre) entre Bolsonaro y Alckmin, un resultado que no se considera desfavorable para el mercado: mientras que Alckmin se ha comprometido públicamente con la disciplina fiscal, algunos de los asesores de Bolsonaro han reiterado sus planes de privatizar activos estatales, incluida la joya de la corona, Petróleo Brasileiro SA (Petrobras), o la entidad de crédito Banco do Brazil. Ambos candidatos han condenado el fuerte aumento de la deuda del país: la deuda pública bruta total en relación con el PIB ha pasado del 51% en 2011 al 74% del año pasado. Conforme se acercan las elecciones, al incertidumbre y su prima parecen haberse disipado.

La locomotora alemana se toma un respiro. Europa parece haber frenado su buen marcha durante el año, como confirma claramente el índice de producción industrial de la mayor potencia del continente, Alemania, que descendió un 1,1% en julio, lo que supone su segunda caída mensual consecutiva. Las exportaciones disminuyeron un 0,9%, su mayor caída desde febrero, lo que plantea interrogantes sobre los efectos de las continuas guerras comerciales globales. Las empresas exportadores europeas también se ven afectadas por la subida del euro: aunque la divisa ha perdido un 3% con respecto al dólar estadounidense en lo que va de año, se revalorizó un 15% en 2017. Algunos inversores creen que los decepcionantes datos europeos podrían retrasar los planes del Banco Central Europeo de retirar su estímulo monetario y subir los tipos de interés.

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.