Título de deuda pública

Miedo y codicia — Oferta y demanda

Por Andrew Chorlton

30 enero 2025

Los mercados de renta fija globales se han desplomado durante los últimos cinco días de contratación, pues lo que comenzó como problemas idiosincráticos en mercados emergentes (EM) concretos se ha contagiado a todo el universo de deuda: solo 14 de las 100 clases de activos de renta fija monitorizadas en la panorámica semanal registraron rentabilidades totales positivas. El resto cayeron, arrastradas por el entorno de aversión al riesgo (como la deuda high yield) o por la exposición a los tipos de interés crecientes (como los treasuries estadounidenses a largo plazo). En general, la deuda soberana europea mostró el mejor comportamiento, liderada por unos bonos italianos que se resarcieron de sus pérdidas previas al disiparse las tensiones con la Unión Europea en torno al déficit presupuestario del país mediterráneo. Las divisas refugio como el yen y el dólar estadounidense ganaron terreno, esta última pese a otra semana de expectativas de inflación a la baja: la tasa breakeven de inflación implícita a 5 años de Estados Unidos cayó al 2,07%, su nivel más bajo desde junio. Algunos inversores se están planteando si los activos estadounidenses no son demasiado caros, algo que podría frenar su demanda global, y con ello reducir los niveles de inflación y de tipos de interés.

No obstante, en los últimos cinco días de contratación, la apreciación del billete verde ha perjudicado más si cabe a los EM. Argentina subió su tipo de interés del 45% al 60% con objeto de defender su divisa, y también solicitó al Fondo Monetario Internacional que acelere los pagos del programa que ya se había firmado. En Turquía, la lira prolongó su descenso, a pesar de que el banco central indicara la posibilidad de una subida de tipos más entrado el mes. Por su parte, la economía sudafricana entró en recesión en el segundo trimestre, lo cual arrastró al rand hasta un mínimo de dos años frente al dólar estadounidense. Incluso el peso mexicano, hasta ahora relativamente ileso, ha perdido casi un 2% frente al dólar desde el lunes. La única noticia positiva pareció proceder de China, cuyas autoridades firmaron otro paquete de inversiones de 60.000 millones de dólares con países africanos. El petróleo y la mayoría de los metales industriales se abarataron.

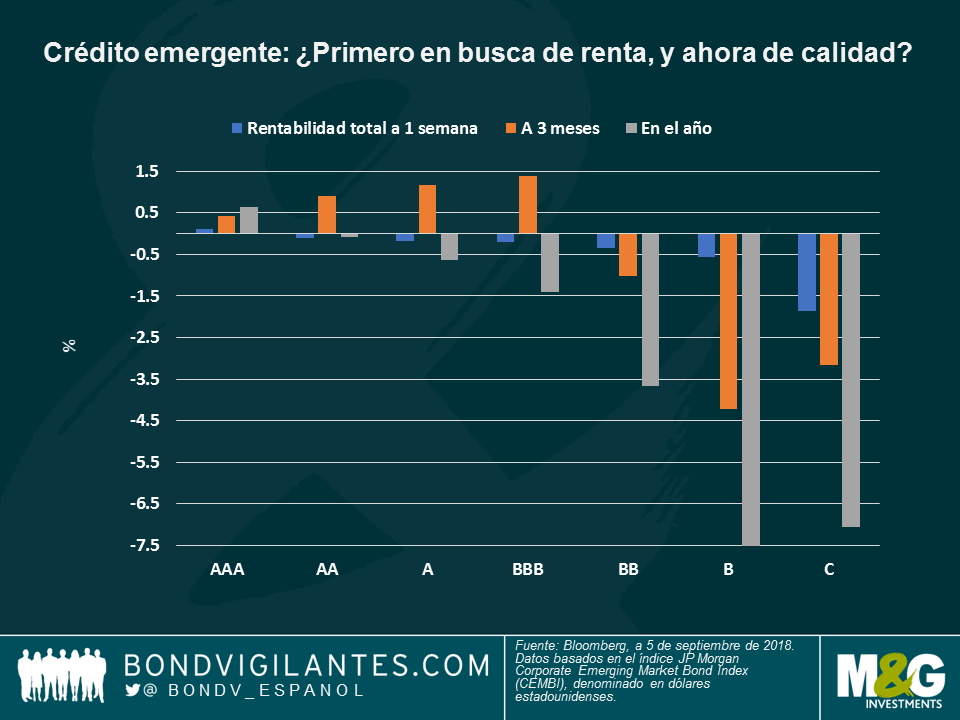

Crédito de mercados emergentes – mayor calidad: tras años bajando por la estructura de capital para lograr algo de renta, los inversores podrían ahora darse cuenta de lo que los compradores de moda han sabido desde siempre: la calidad acaba saliendo a cuenta. La deuda corporativa emergente con mayor calificación es uno de los poquísimos supervivientes de la reciente oleada de ventas en los EM, habiendo registrado rentabilidades positivas en las últimas cinco jornadas de contratación (0,1%), a 3 meses (0,4%) y en el año hasta la fecha (0,6%). En el índice JP Morgan Corporate EM Bond Index (CEMBI) denominado en dólares, los emisores de crédito de máxima calidad son eminentemente compañías asiáticas, sobre todo grupos surcoreanos de servicios públicos, gigantes de transporte de Hong Kong y tecnológicas chinas y de UAB . En general, en lo que va de año, los bonos a corto plazo han superado a los de mayor vencimiento, al estar menos expuestos a las subidas de los tipos de interés. Asimismo, los sectores de transporte e industrial –más predecibles– también han mostrado un mejor comportamiento. Por regiones, Oriente Medio ha registrado rentabilidades por lo general positivas desde que comenzara 2018, mientras que la deuda corporativa europea y latinoamericana ha quedado rezagada. Por países, Ghana, El Salvador, Paraguay, Jordania e Irak ofrecen rentabilidades totales de como mínimo un 2% en lo que llevamos de año. Si desea más información sobre el crédito de mercados emergentes, vea el video de Mario Eisenegger:«Una historia de Chile, y de otros mercados emergentes desapercibidos».

Deuda europea – viva Italia: la deuda soberana italiana (BTP) ha repuntado un 0,5% en las últimas cinco jornadas de contratación, reduciendo con ello su pérdida a un mes al 0,8%. Las tensiones entre el gobierno y la Unión Europea en torno al déficit presupuestario del país disminuyeron después de que la Liga, que representa la mitad del actual gobierno de coalición, comenzara a discutir un déficit fiscal para 2019 inferior al límite de la Unión Europea (del 3% del PIB), lo cual ayudaría al país a reducir su enorme carga de deuda (del 130% del PIB). Los diferenciales de la deuda italiana respecto a los bunds alemanes de referencia han caído hasta los 250 puntos básicos (pb) tras alcanzar los 289 pb la semana pasada, un nivel que no se veía desde la crisis de deuda soberana europea de 2013.

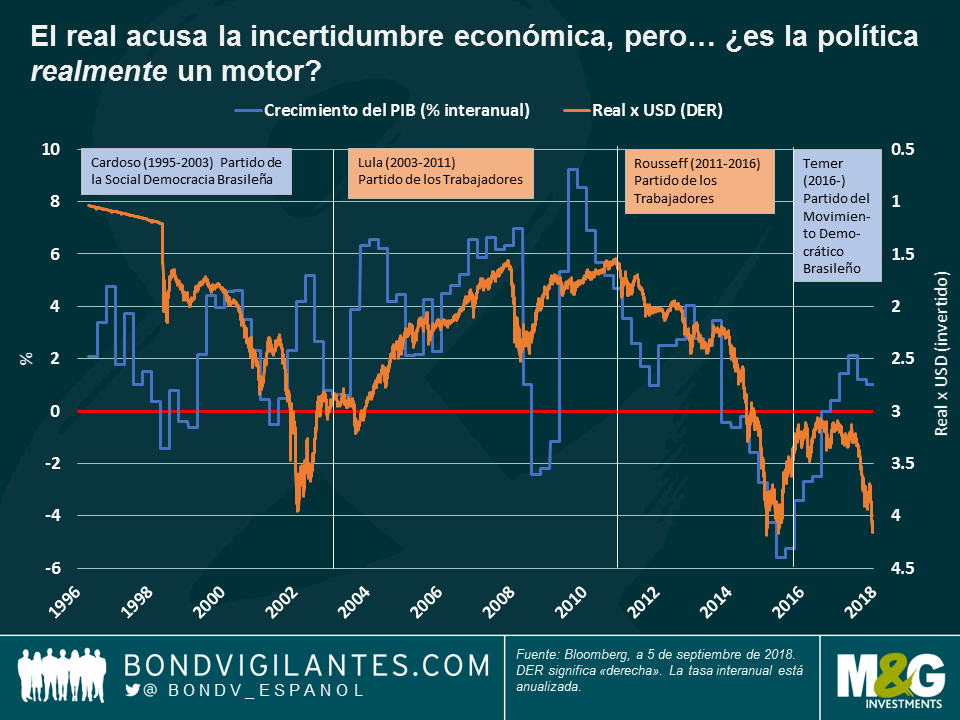

Real brasileño – el precio de la incertidumbre: el real ha continuado su caída en los últimos 5 días de contratación, y el miércoles alcanzó su nivel más bajo desde 2015. Con ello, ha perdido un 21% de valor frente al dólar estadounidense este año. Además del varapalo actual de los emergentes, la divisa también sufre debido a la incertidumbre en torno a las elecciones generales de octubre. Ni siquiera una sentencia judicial que prohíbe al expresidente Lula –ahora en la cárcel– presentarse nuevamente ayudó a limitar las pérdidas, ya que a los inversores todavía les preocupa el hecho de que Geraldo Alckmin (el candidato favorable para el mercado) todavía vaya a la zaga de otros líderes en las encuestas. Actualmente, el candidato de extrema derecha Jair Bolsonaro va en cabeza, con un 20% de la intención de voto. No obstante, algunos expertos afirman que al pasar de la primera ronda a la segunda y definitiva, los líderes tienden a suavizar sus posturas a veces extremas, al tener que capturar al amplio segmento centrista del electorado. Unas posturas menos polarizadas quizá reduzcan la incertidumbre, pero no el riesgo: la balanza por cuenta corriente de Brasil cayó desde un superávit de 500 millones en junio hasta un déficit de 4.400 millones de dólares en julio; la producción industrial también disminuyó, pues las compañías optaron por aplazar sus decisiones de inversión hasta después de las elecciones. Pese a los marcados movimientos preelectorales, tal como muestra el siguiente gráfico, los gobiernos tanto izquierdistas como de derechas han terminado por generar un panorama dispar de crecimiento e inflación. ¿Mucho ruido y pocas nueces?

Deuda high yield de EE. UU. – relegado en tamaño: el mercado HY estadounidense, con un volumen cercano a los 1,2 billones de dólares, se ha visto adelantado por el de préstamos apalancados de dicho país, que según Fitch Ratings alcanzó los 1,3 billones de dólares en junio. El motivo es que las compañías buscaron la financiación más barata que ofrece este último segmento, ya que la deuda bancaria suele ser menos arriesgada que los instrumentos de renta fija. Este año, los inversores también se han visto atraídos hacia el mercado de préstamos, debido al tipo flotante que ofrecen algunos de ellos, que sube en línea con los tipos de interés. No obstante, el reciente discurso acomodaticio de la Reserva Federal en la conferencia de Jackson Hole ha planteado dudas sobre si el banco central dejará de subir el precio del dinero el año que viene, algo que podría dar marcha atrás a la tendencia de la deuda HY y los préstamos apalancados.

Tras un comienzo de mes volátil, la segunda mitad de agosto fue mucho más tranquila para los mercados financieros. Aunque las tensiones geopolíticas no han desaparecido, la confianza de los inversores cuenta ahora con el importante apoyo de las perspectivas económicas favorables de EE. UU., junto la perspectiva de un periodo prolongado de bajos tipos de interés. Los mercados globales de renta variable y crédito volvieron a subir de forma continuada durante la semana y varios de los principales índices de renta variable de EE. UU. marcaron máximos históricos.

El primer discurso de Jerome Powell como presidente de la Fed en la conferencia anual de Jackson Hole fue probablemente el acontecimiento más destacado de una semana por lo demás tranquila. El mensaje principal fue la expectativa de nuevas subidas de tipos de interés «de forma gradual», ya que la economía estadounidense sigue fortaleciéndose. Sin embargo, el nuevo presidente de la Fed también hizo hincapié en la ausencia de presiones inflacionistas e indicó que veía pocos indicios de sobrecalentamiento de la economía. Para algunos su discurso mostró un tono suave, lo que contribuyó a que las rentabilidades (TIR) de los treasuries a diez años registrasen su nivel más bajo en tres meses. Mientras tanto, la curva de los treasuries de EE. UU. siguió aplanándose y el diferencial de las rentabilidades (TIR) de los treasuries a diez y dos años cayó por debajo del 0,2%. Sin embargo, los gobernador de la Fed han afirmado abiertamente que no votarían a favor de ninguna medida que pueda aplanar la curva deliberadamente, lo que también podría interpretarse como una actitud suave.

Han sido también unos días en general positivos para los activos de los mercados emergentes, con el impulso favorable que han supuesto la continua fortaleza de los precios del petróleo y la caía del dólar estadounidense. La mayoría de las divisas de los mercados emergentes se revalorizaron durante la semana, aunque como siempre hubo una o dos excepciones. El real brasileño cayó con fuerza ante el temor a que el antiguo presidente Lula, que cumple actualmente una sentencia de 12 años de prisión por corrupción, pueda presentarse otra vez a las elecciones. El peso mexicano también perdió terreno durante la semana: del rally inicial tras la noticia de que EE. UU. y México habían acordado renovar el acuerdo comercial NAFTA se pasó rápidamente a una caída, ya que la falta de detalles generó más preguntas que respuestas.

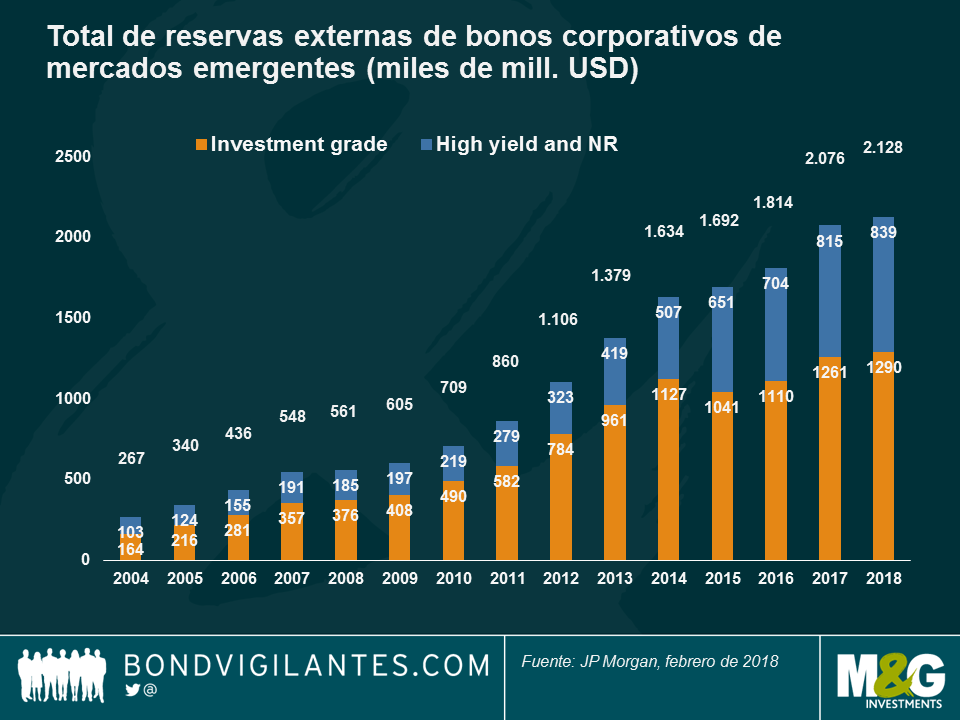

¿Crece más y para mejor el mercado de deuda corporativa de los países emergentes? Se prevé que este será otro año de crecimiento ininterrumpido para el mercado de deuda corporativa de los países emergentes, ya que estos están reduciendo su brecha con los mercados desarrollados en cuanto a penetración financiera y sus compañías están mejorando su gobierno corporativo. Sin embargo, el crecimiento ha aumentado también la proporción de emisores high yield en este universo, que suponen ya casi el 40% del total, como vemos en la gráfica. Esto, junto con su vinculación natural a la deuda soberana, hace que sean más vulnerables a los sustos externos o específicos: las recientes crisis en Argentina, Rusia y Turquía, por ejemplo, han situado los diferenciales del JP Morgan Corporate EM Bond Index (CEMBI) con respecto a los treasuries en 340 puntos básicos (pb), su nivel más alto desde que Trump ganó las elecciones estadounidenses en 2016 (y los mercados emergentes sufrieron una ola de ventas ante el temor a nuevas barreras comerciales). De momento, las crisis de este año han provocado una caída del índice JPM CEMBI del 2,3%, aunque algunos países han generado rentabilidades positivas, como es el caso de Nigeria, Ghana, Hungría, Baréin y Paraguay. Para consultar un análisis de las valoraciones de la deuda corporativa de los mercados emergentes, lea el artículo de Charles de Quinsonas, gestor de fondos de M&G, «¿High yield de los mercados emergentes: ¿hay valor tras la ola de ventas?» o vea el vídeo de Charles «Deuda corporativa de los mercados emergentes: ¿ola de ventas indiscriminada?». Para saber cómo encontrar oportunidades en deuda corporativa de mercados emergentes con un perfil más bajo, vea el vídeo de Mario Eisenegger, de M&G: «El caso de Chile y otros mercados emergentes fuera del radar».

Bonos mexicanos: sombreros fuera. Cuando la deuda mexicana y el peso se desplomaron en noviembre de 2016 tras la victoria de Trump, pocos imaginaban que los bonos del país serían la segunda clase de activos de renta fija más rentable de los primeros ocho meses de 2018, de una lista de 100 clases, con una rentabilidad total del 8,1%, solo por detrás de las titulizaciones hipotecarias (MBS) residenciales no de agencia de EE. UU. Los temores a un «muro comercial» entre EE. UU. y México han remitido, ya que las negociaciones de ambos países para alcanzar un nuevo NAFTA (Tratado de Libre Comercio de América del Norte) han avanzado favorablemente en los últimos meses. Los inversores también se han visto animados por los recientes datos de la inflación, por debajo del nivel del 5% desde marzo. Algunos analistas del mercado creen que la inflación tocó techo (6,7%) a finales del año pasado y ahora evoluciona de forma más positiva. El nuevo presidente, López Obrador, también ha aliviado los temores a un aumento de los déficits al expresar su compromiso con la prudencia fiscal.

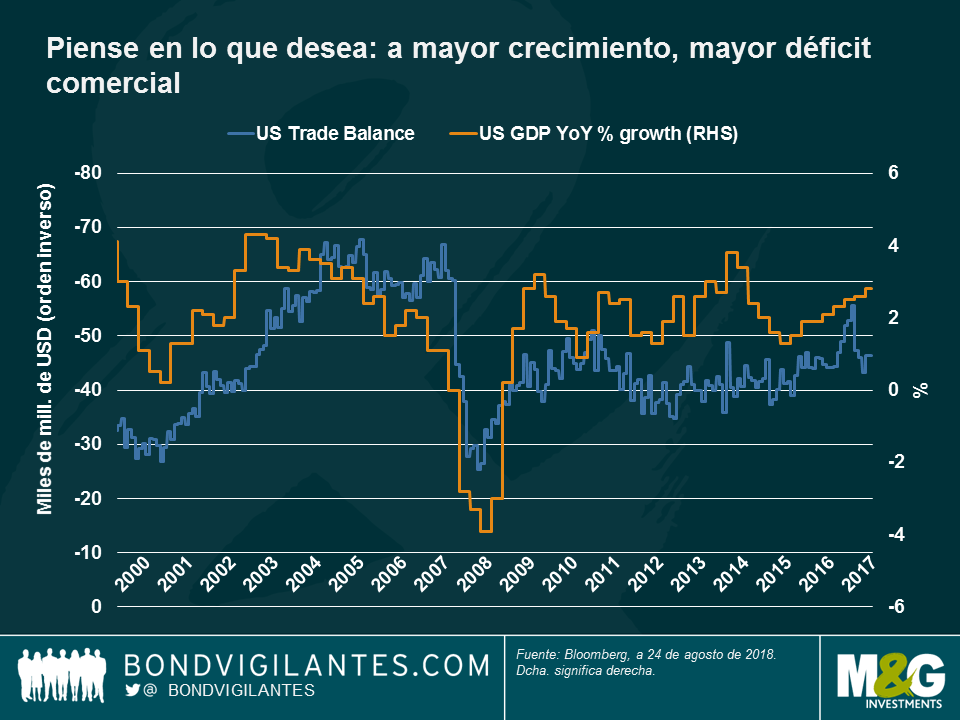

Déficit comercial de EE. UU, el crecimiento importa. Intentar impulsar el crecimiento económico e iniciar una serie de guerras comerciales para reducir el déficit exterior de un país puede resultar más fácil en la teoría que en la práctica: como vemos en el gráfico, el crecimiento económico (línea naranja) está bastante correlacionado con la balanza comercial (línea azul): a mayor crecimiento, mayor déficit comercial, y viceversa. Esto es así porque el crecimiento ayuda a las personas a importar más del extranjero y tiende a su vez a revalorizar la divisa local, lo que reduce la competitividad de las exportaciones. Según un estudio del Fondo Monetario Internacional (FMI), un shock fiscal favorable del 1% del PIB produce un aumento del déficit fiscal de aproximadamente el 0,7% en dos años y medio y, en el caso de EE. UU., impulsa el dólar un 8% al alza en un año y medio. Además, tener la divisa más importante del mundo conlleva normalmente tener un déficit por cuenta corriente, ya que los inversores y los gobiernos extranjeros necesitan comprar activos estadounidenses para aumentar sus reservas. Esto provoca un superávit de la cuenta de capital que, por definición, precisa de un déficit por cuenta corriente para equilibrar la balanza de pagos. Conclusión: lograr tener la divisa de reserva mundial de facto, unos bajos tipos de interés, un superávit de la balanza comercial y un crecimiento económico sólido también resulta más fácil en teoría (o en Twitter) que en la práctica.

La curva de tipos desconcierta a los inversores. Mucho se ha escrito sobre el continuo aplanamiento de la curva de tipos estadounidense y muchos expertos, incluida la Reserva Federal (Fed), defienden que el aplanamiento no es una caída y que los tipos en mínimos históricos durante una década han producido una curva más aplanada de forma natural. Otros afirman que este indicador de recesión ampliamente utilizado se mantuvo plano en los cinco últimos años de la década de 1990 y que podría volver a suceder lo mismo. Mientras todos estos argumentos llenan las páginas de la prensa financiera, la diferencia entre las rentabilidades (TIR) de los treasuries a dos y diez años sigue reduciéndose y es ya de solo 20 pb, su nivel más bajo desde mediados de 2007, justo antes de la crisis financiera.

La mayoría de las clases de activos de renta fija global subieron en los últimos cinco días de negociación, lideradas por los bonos de gobierno del sur de Europa. Estos se habían sido castigados recientemente, pero que registraron un rally tras la noticia negativa de que el superávit comercial de la eurozona cayó en junio a su nivel más bajo en 18 meses, lo que refleja la debilidad de las exportaciones, uno de los motores del crecimiento europeo. Las ventas europeas en el extranjero se vieron afectadas por la subida del euro o por el bajo nivel del dólar estadounidense, apuesta del presidente Donald Trump en su intento de mantener la flexibilidad de las condiciones financieras y ayudar así a las empresas exportadoras de su país. Los vínculos del presidente siguieron arrastrando al dólar a la baja esta semana, aunque esta vez puede que de forma intencionada: el antiguo abogado personal de Trump admitió aportaciones ilegales a la campaña electoral, mientras que un jurado consideró culpable de estafa al antiguo presidente de la campaña del presidente. La rentabilidad (TIR) del treasury a 10 años, referencia mundial, cayó al 2,81%, su nivel más bajo desde mayo, lastrado también por las cifras inferiores a lo esperado de las nuevas viviendas en julio y la confianza del consumidor en agosto. El índice de fabricación de Filadelfia, ampliamente seguido, marcó su nivel más bajo en 21 meses. Las expectativas de la inflación estadounidense disminuyeron.

Los mercados emergentes y sus divisas registraron un rally debido a la caída del dólar, excepto aquellos países que se enfrentan a desafíos específicos: el real brasileño se desplomó un 4% en los últimos cinco días de negociación, después de las últimas encuestas sobre las elecciones de octubre que ponían a la zaga a los candidatos favorables al mercado. Las encuestas mostraron el respaldo al antiguo presidente Lula da Silva, ahora en la cárcel. La lira turca siguió afectada por la continua crisis del país, la revisión a la baja de la deuda soberana del viernes y la decisión del banco central de no subir los tipos, medida por la que apostaban los inversores. El rublo ruso registró su mínimo en dos años frente a un dólar a la baja, ante la preocupación por las posibles nuevas sanciones de EE. UU. No se pierdan el artículo de Claudia Calich, gestora de fondos de M&G: «¿Puede soportar Rusia nuevas sanciones de EE. UU.?»

Bonos europeos, excitante pesimismo. la deuda soberana del sur de Europa se disparó en los cinco últimos días de negociación: los bonos italianos subieron un 1,9%, los españoles un 1,8% y los portugueses un 1,7%. Aunque estas ganancias aún son insuficientes para situar sus rentabilidades a un mes en territorio positivo, se produjeron por el nuevo revés a las expectativas para el crecimiento europeo: esta vez, el balanza comercial de la región cayó a 16.700 millones de euros, por debajo de lo previsto y su nivel más bajo desde enero del año pasado. La cifra se vio afectada por un ligero descenso de las exportaciones, el primero en dos años, que es importante porque la cuenta de ventas internacionales representa casi la mitad del PIB de la región. Como vemos en el gráfico, la eurozona registra un superávit comercial desde 2011, cuando la crisis de deuda soberana europea arrastraba a la baja al euro. El superávit europeo, que alcanzó su máximo en 2016 cuando su divisa se hundió con respecto al dólar, dejó de aumentar a principios de 2017, cuando el crecimiento europeo repuntó y el dólar empezó a debilitarse de nuevo (zona rodeada con un círculo). Aunque las empresas exportadoras europeas pueden ponerse nerviosos por la subida del euro del 2,2% esta semana, los titulares de bonos periféricos de la región por fin pueden sonreír por ahora.

Bonos de Ruanda, la hora de la merienda: a menudo ignorados por los inversores, ya que sus dólares en bonos son demasiado pequeños para ser incluidos en los grandes índices de renta fija, los principales bonos internacionales de Ruanda sufrieron una caída de su rentabilidad (TIR) del 6,7% al 6,56% el 13 de agosto, de acuerdo con los datos de Bloomberg. Se espera que la economía del este de África crezca un 7% este año, su mayor ritmo desde 2014 y por encima del 5,3% del año pasado. Se prevé que la inflación caiga desde el 5,1% del año pasado al 2,9% este año, mientras que se espera que el déficit por cuenta corriente se aumente del 6,8% del PIB del año pasado al 8,5%; por su parte, el franco ruandés ha perdido un 2,9% frente al dólar estadounidense en lo que va de año. El país obtiene sus reservas de divisas gracias principalmente a las exportaciones de té y café, así como al turismo y la minería.

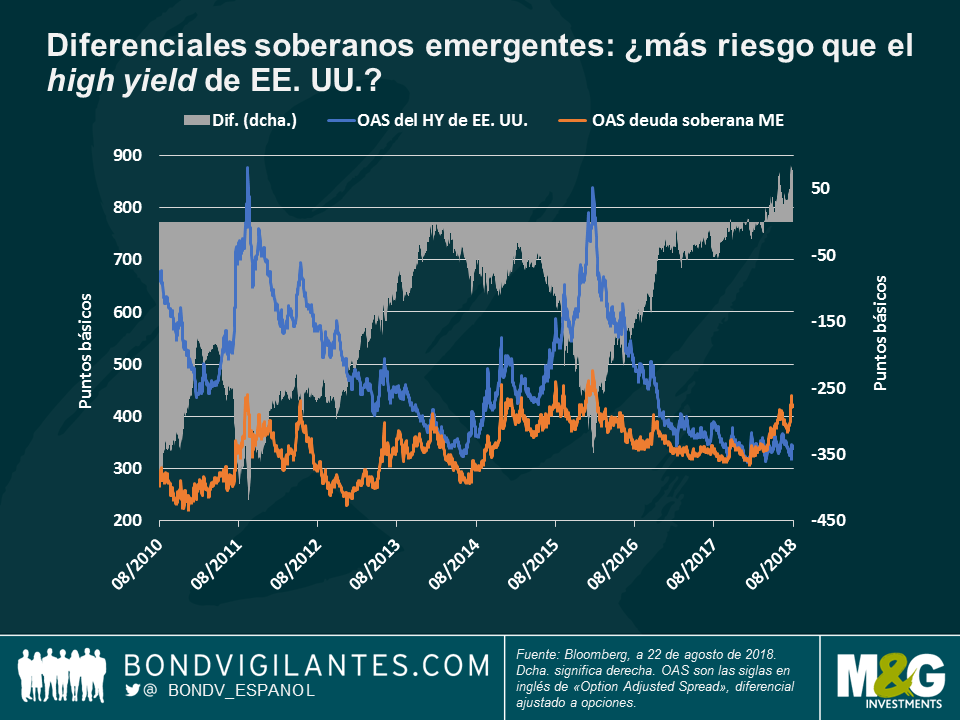

Bonos soberanos de mercados emergentes, los grandes de los índices impulsan al alza los diferenciales emergentes: después de una década de aparente menor riesgo que los bonos high yield estadounidenses, los diferenciales soberanos de los mercados emergentes subieron más que los bonos basura en marzo. Como vemos en el gráfico, la diferencia entre ambos alcanzó los 56 puntos básicos (pb) la semana pasada, su nivel máximo en casi una década. La deuda soberana denominada en dólares estadounidenses ha perdido un 3,8% para los inversores en lo que va de año, arrastrada a la baja en parte por los pesos pesados de los índices, cuyos diferenciales han aumentado debido a las dificultades internas: Turquía, por ejemplo, representa el 3,3% del JP Morgan EM Bond Index (EMBI) Global Diversified, índice ampliamente seguido, la quinta mayor ponderación de una lista de 67 países. Su diferencial con respecto a los treasuries se ha multiplicado más que por dos, hasta 511 puntos básicos (pb) en los últimos seis meses, cuando la tendencia entre los diferenciales de los mercados emergentes y el high yield estadounidense se invirtió a favor del high yield. El diferencial de la deuda soberana de Argentina, país con la undécima mayor ponderación del índice JPM EMBI, también se ha multiplicado más que por dos, hasta 689 pb, en ese mismo periodo. Sin embargo, algunos inversores afirman también que la diferencia entre ambos se debe también al reciente rally del high yield estadounidense, léase el artículo de Stefan Isaac, gestor de fondos de M&G, «HY spreads: the story behind the story».

La aparente independencia del banco central: ¿el peaje de Jackson? Los economistas estadounidenses y el autor de libros Paul Samuelson afirmaron que la Reserva Federal de EE. UU. (Fed) es prisionera de su propia independencia, dado que surgió del Congreso, donde fue creada en 1913. Algunos inversores piensan que este vínculo es el peaje que paga la Fed por su independencia: el presidente Trump la puso en cuestión justo antes de la reunión anual del banco central en Jackson Hole. La crítica de Trump a la política de subida de tipos de la Fed es tan poco habitual viniendo de un presidente que provocó la caída tanto de las rentabilidades (TIR) de los treasuries como del dólar. Aunque algunos esperan una respuesta desde Wyoming, otros creen que no sería propio de la Fed responder.

Una intensificación de las tensiones diplomáticas entre EE. UU. y Turquía y Rusia desencadenó una ola de ventas en la renta fija global, que afectó principalmente a los mercados emergentes, y provocó una huida apresurada hacia los refugios seguros, con una fuerte demanda de los treasuries y los bonos suizos y alemanes. La aversión al riesgo aumentó a finales de la semana pasada, cuando la lira turca se desplomó un 18% en dos días al cumplirse el plazo para que Turquía liberase a un religioso estadounidense, así como por las nuevas sanciones contra Rusia propuestas por EE. UU. por la presunta interferencia de aquel país en las elecciones estadounidenses. Los temores de los inversores se contagiaron a otros países, lo que llevó a los bancos centrales de Argentina e Indonesia a subir los tipos de forma urgente para defender sus divisas. Sin embargo, tras haber sido vapuleadas, la lira turca y el rublo ruso frenaron las pérdidas a principios de esta semana, mientras los inversores sopesaban si la crisis es específica o un indicio de un problema subyacente más profundo. Vea el vídeo «Markets go cold Turkey» de Wolfgang Bauer, gestor de fondos de M&G, en el que ofrece algunas perspectivas.

Los débiles datos de China de julio empeoran la situación: tanto la producción industrial como la inversión en bienes de equipo incumplieron las expectativas, lo que provocó una caída del renminbi a 6,91 unidades por dólar estadounidense, su nivel más bajo desde enero de 2017. Pocas clases de activos se salvaron de esta semana turbulenta, en la que más de la mitad de los 100 sectores de renta fija que seguimos en nuestro Panorama semanal registraron rentabilidades negativas. Entre los ganadores estuvieron los treasuries a largo plazo, que subieron un 1,2% en los últimos cinco días de negociación, a pesar de los sólidos datos de la inflación de EE. UU. publicadas el viernes. Los bonos ligados a la inflación del Reino Unido con vencimiento a largo plazo también subieron. En cambio, los bancos europeos con exposición a la Turquía y la deuda soberana italiana, afectada también por la incertidumbre presupuestaria, se hundieron. El petróleo cayó hasta casi su nivel más bajo en un mes, ante la preocupación de que las nuevas barreras comerciales propuestas podrían debilitar la economía global. En el lado positivo, Japón y la eurozona registraron un crecimiento del PIB mayor de lo esperado.

Deuda corporativa asiática, una buena crisis. Como suele suceder en tiempos de inestabilidad, los bonos de gobierno y corporativos asiáticos se comportaron mejor que los mercados emergentes en general, debido a sus fundamentales habitualmente más positivos: desde la crisis de las divisas del Sudeste asiático de 1998, provocada en parte por los abultados déficits por cuenta corriente, la mayoría de los mercados emergentes asiáticos han reconstruido sus economías, reduciendo sus déficits y centrándose en el crecimiento interno. La prima de riesgo que reciben los inversores por invertir en deuda corporativa asiática con respecto a los treasuries —ya inferior a sus homólogos de Europa del Este, Latinoamérica y África— apenas subió 4 puntos básicos en los últimos cinco días de negociación, poco si compara con el alza de otras regiones de los mercados emergentes, como vemos en el gráfico. La ampliación de los diferenciales fue mínima en los países orientados a las exportaciones o al consumo interno, como China y Corea del Sur, con la excepción de Indonesia, cuyo aumento del déficit por cuenta corriente lo hace más vulnerable a los shocks externos. Con una rentabilidad (TIR) del 5,12%, muy por encima del 2,8% de ofrecen los treasuries a diez años, o las rentabilidades (TIR) negativas que siguen predominando en Europa, la deuda asiática sigue atrayendo a los inversores.

Renta fija. En un mes como el de agosto, caracterizado normalmente por la escasez de liquidez, los inversores buscaron refugio en los mercados de futuros y opciones, que les permiten negociar el riesgo, o la falta de este, asociado a un activo subyacente, sin necesidad de invertir en el bono. Las opciones de compra de treasuries o bonos federales alemanes (bunds) se negociaron más que ninguna otra opción soberana, con una subida de los precios de hasta el 1,8% en el caso de los treasuries y del 1,4% en el de los bunds. Esto implica que los inversores esperan que el precio de los activos líquidos aumente en el futuro, momento en que tendrán derecho a comprar el bono al precio determinado ahora, vendiéndolo a un precio más alto en el futuro.

Mercados emergentes: ¿ola de ventas indiscriminada? La mayoría de las divisas de los mercados emergentes se desplomaron y las rentabilidades (TIR) de los bonos soberanos subieron durante los cinco últimos días de negociación, lo que reflejo de la preocupación de los inversores por la clase de activos tras las tensiones en Turquía y Rusia. El peso mexicano, el esloti polaco, el real brasileño y el rand sudafricano perdieron más del 4% frente a un dólar estadounidense al alza, aunque en algunos casos no sucedió nada concreto en esos países. Sin embargo, como vemos en el gráfico, las divisas de países con superávit por cuenta corriente se comportaron algo mejor que Argentina, Turquía y Sudáfrica, muy dependientes del capital extranjero. En el caso de Rusia, el rublo cayó tras la propuesta de nuevas sanciones al país por parte de EE. UU., pero con un superávit externo y ante la pujanza actual de los precios del petróleo (del que Rusia es un gran exportador), hay quien afirma que el efecto de las nuevas restricciones podría no ser tan grave como indica la divisa: lea el blog de Claudia Calich, gestora de fondos de M&G: «¿Puede soportar Rusia nuevas sanciones de EE. UU.?»

La Fed y Trump, opiniones diferentes: En una semana en la que el presidente estadounidense, Donald Trump, anunció nuevos aranceles a los productos turcos y propuso nuevas sanciones a Rusia, un blog de la Reserva Federal (Fed) de Nueva York afirmó que las tarifas a las importaciones probablemente reducirán tanto las importaciones como las exportaciones, cuestionando los planes de Trump de aumentar los aranceles para reducir el déficit comercial del país (EE. UU. tiene un déficit por cuenta corriente del 2,3% del PIB). De acuerdo con la Fed de Nueva York, aunque la subida de los precios provocada por el aumento de los aranceles llevaría a los consumidores a comprar productos nacionales, un aumento de los costes iniciales reduciría también la competitividad de las exportaciones estadounidenses, provocando su caída junto con la de las importaciones.

Las renovadas tensiones políticas entre Estados Unidos y el bloque Turquía-Rusia agudizaron la incertidumbre y provocaron una oleada de ventas de divisas en ambos países. Los tradicionales activos refugio, como los bonos del Tesoro estadounidense y el yen, se apreciaron. ¿Estas crisis nos revelan algo sobre el estado de la economía mundial?

¿Qué está pasando y por qué?

La lira turca y el rublo ruso se derrumbaron la semana pasada, tras la escalada de las tensiones diplomáticas surgidas entre los respectivos países de estas divisas y Estados Unidos. En el caso de Turquía, los problemas se acrecentaron después de cumplirse el plazo a comienzos de esta semana para que Turquía liberase a un pastor protestante estadounidense; y el viernes, el presidente Trump autorizó la duplicación de los aranceles sobre algunos metales aplicados a Turquía. En el caso de Rusia, EE.UU ha propuesto nuevas sanciones ante la presunta intromisión del país en las elecciones estadounidenses. La lira turca se depreció hasta su mínimo histórico frente al dólar estadounidense, mientras que el rublo alcanzó su nivel más bajo desde marzo de 2016. La tensión en torno a Turquía se intensificó el viernes después de que el presidente turco Recep Tayyip Erdogan afirmase que su país no se doblegaría ante el bienestar económico.

¿Qué activos reaccionaron más a los acontecimientos?

Los mercados pasaron a una actitud de aversión al riesgo, donde los inversores huyeron en busca de activos refugio tradicionales: la rentabilidad de los bonos del Tesoro estadounidense a 10 años de referencia mundial cayó al 2,87% tras haber rebasado el 3% apenas la semana pasada, y eso a pesar de registrar la inflación subyacente su mayor subida desde 2008. El dólar estadounidense y el yen registraron repuntes. La mayoría de rentabilidades de la deuda pública europea también experimentaron descensos, excepto las de España, Italia, Portugal y Grecia. Los Mercados Emergentes (ME) y sus divisas se devaluaron, especialmente los aquejados por una situación económica o política frágil: el peso argentino se depreció un 3,3% frente al dólar el viernes, mientras que el rand sudafricano perdió un 2,5%. Los prestamistas europeos con respecto a Turquía también se vieron afectados, al quedar mermada la capacidad de pago de los prestatarios turcos por la depreciación de su divisa. Los diferenciales de los bonos convertibles contingentes de los bancos españoles e italianos se ampliaron.

¿Qué podría pasar ahora?

Los inversores esperan que Turquía se apresure a actuar para contener la caída de la divisa, ya que su depreciación encarece la factura que debe pagar el país en el extranjero, especialmente porque el país importa la mayoría de sus necesidades de petróleo. Parece que a Turquía le quedan solo dos opciones:

¿Estas crisis nos revelan algo sobre el estado de la economía mundial?

A menudo se dice que este tipo de turbulencias representan una advertencia de que se avecinan crisis de mayor calado. Sin embargo, Turquía lleva algún tiempo acuciada por diversos problemas y Rusia parece tener suficientes recursos como para absorber las posibles nuevas sanciones, siempre que no se desplomen los precios del petróleo (Rusia siempre ha sido muy dependiente del precio del crudo). En cuanto al crecimiento mundial, China, Estados Unidos, Europa y Japón tienen una influencia mucho mayor, y estas economías, aunque distan mucho de estar a plena marcha, siguen creciendo a un ritmo saludable.

¿Existe peligro de contagio a otros Mercados Emergentes o Desarrollados?

El contagio siempre es una amenaza y los acontecimientos recientes podrían recrudecer la volatilidad. No obstante, en un horizonte a largo plazo, los países y activos vienen determinados en buena medida por sus propios fundamentales. Como siempre, realizar un análisis y selección concienzudos es primordial antes de tomar cualquier decisión de inversión.

A pesar de un buen número de reuniones de los bancos centrales, que dejaron las cosas más o menos como estaban —es decir, respaldando el crecimiento económico—, los mercados de bonos globales se vieron perjudicados por las continuas guerras comerciales, la subida de los precios del petróleo y los datos poco convincentes que sigue registrando EE. UU., lo que ha rebajado las expectativas de inflación. Solo en torno a una cuarta parte de las cien clases de activos de renta fija que seguimos en nuestro Panorama semanal registraron rentabilidades positivas en los cinco últimos días de negociación, lideradas principalmente por el high yield estadounidense, que se benefició de una excelente temporada de beneficios y su habitual enfoque nacional. La clase de activos ignoró las nuevas amenazas de Donald Trump sobre la imposición de aranceles más altos a las importaciones chinas, una media que siguió empujando a la baja al renminbi, hasta que China encareció la inversión en corto en su divisa, lo que freno en parte su caída.

Las nuevas tensiones impulsaron el dólar estadounidense al alza, lo que perjudicó a los mercados emergentes y sus divisas, especialmente las de los países que exportan a China, como Chile, líder en producción de cobre. La política exterior estadounidense también afectó a otros países, como Rusia, cuya divisa se desplomó un 3,6% frente al dólar, después de que los senadores estadounidenses aprobaran nuevas sanciones por la supuesta interferencia rusa en las elecciones de EE. UU. Otros mercados emergentes vivieron sus propias dificultades: la lira turca se desplomó un 7% con respecto al dólar y la rentabilidad (TIR) de su bono soberano subió al 18%, ya que el banco central afirmó que no cumplirá su objetivo de inflación del 5% en los próximos tres años, lo que se suma a la reciente inestabilidad política. Algunos mercados emergentes se comportaron mejor: los bonos de gobierno mexicanos fueron la clase de activos que mejor se comportó durante la semana (de las cien clases), al subir un 1,5% y situar su rentabilidad a un mes en el 4%. Los inversores están apostando por estos bonos ante la esperanza de que se alcance pronto un nuevo Tratado de Libre Comercio de América del Norte (NAFTA).

La libra esterlina perdió otro 2% frente al dólar, marcando su mínimo en un año, debido a la preocupación acerca de que el país no alcance un acuerdo con la Unión Europea (UE) que permita una salida ordenada el año que viene. A pesar de los recientes esfuerzos diplomáticos de la primera ministra, Theresa May, en la residencia estival del presidente francés, se especula que los altos cargos de Bruselas tendrán la misma capacidad de decisión final que los jefes de Estado europeos. Puede que la próxima vez deba cambiar la Costa Azul por Bruselas.

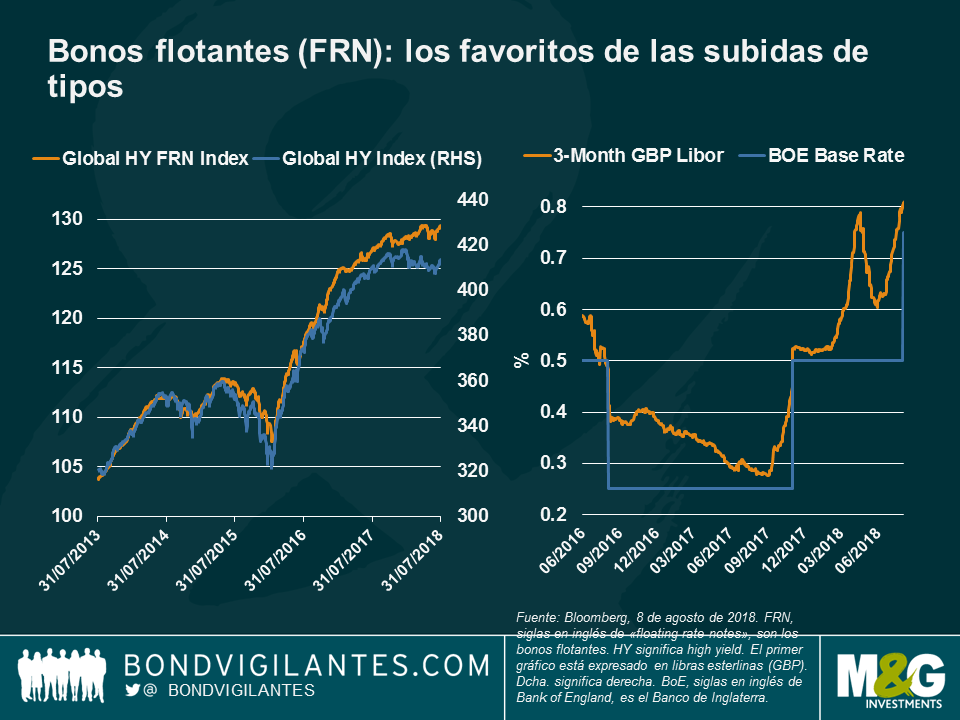

¿Van a subir los bonos flotantes (FRN) high yield? Tras años a la zaga, los bonos flotantes (FRN) high yield han recuperado terreno y han superado a los bonos high yield a tipo de interés fijo: en lo que va de año, los bonos flotantes (FRN) high yield globales han generado una rentabilidad del 1,3% para los inversores, frente a la caída del 0,1% de los bonos high yield globales (ambos en libras esterlinas). Como vemos en el gráfico, la desvinculación entre ambos se intensificó a finales del año pasado, cuando más bancos centrales, aparte de la Reserva Federal estadounidense (la Fed), empezaron a anunciar futuras que estudiaban futuras subidas de los tipos: el Banco Central Europeo (BCE) anunció sus planes para poner fin al estímulo monetario, mientras que el Banco de Japón ha ampliado ligeramente la horquilla objetivo de la rentabilidad (TIR) del bono soberano a diez años. Los bonos flotantes (FRN) ganan popularidad en un entorno de subida de tipos, ya que su cupón está vinculado a su tipo de referencia, como el Libor, que suele seguir el tipo oficial del banco central. Como vemos en el gráfico, el Libor en libras esterlinas siguió los pasos de la subida del tipo de interés del Banco de Inglaterra de la semana pasada. Dado que los cupones se ajustan periódicamente para igual al Libor, los bonos flotantes (FRN) tienen también un menor riesgo de tipos de interés, lo que reduce las posibles caídas del precio cuando suben los tipos. Un cupón mayor también tiene más posibilidades de amortiguar cualquier caída del precio provocada por la subida de los tipos. Para más información sobre los bonos flotantes (FRN) y las consecuencias de la última subida del tipo del Banco de Inglaterra, vea el reciente vídeo de Matthew Russell, gestor de fondos de M&G y lea este blog.

Los enemigos de Trump: el auge de las exportaciones. A pesar de los esfuerzos llamativos y directos de Trump por reducir el déficit comercial de EE. UU. con grandes exportadores como Alemania y China, la verdad es que las exportaciones de ambos países siguen en auge: las exportaciones chinas subieron a un ritmo anualizado del 6% en julio, más de lo esperado, mientras que las importaciones se dispararon un 21%, también más de lo previsto. Al mismo tiempo, el superávit por cuenta corriente de Alemania aumentó por tercer trimestre consecutivo, hasta alcanzar el 8,1% del producto interior bruto, uno de los mayores del mundo. La solidez de las exportaciones alemanas y chinas plantea interrogantes sobre el verdadero efecto de los nuevos aranceles estadounidenses, que de momento han afectado a la divisa china y a la clase de activos de los mercados emergentes en general.

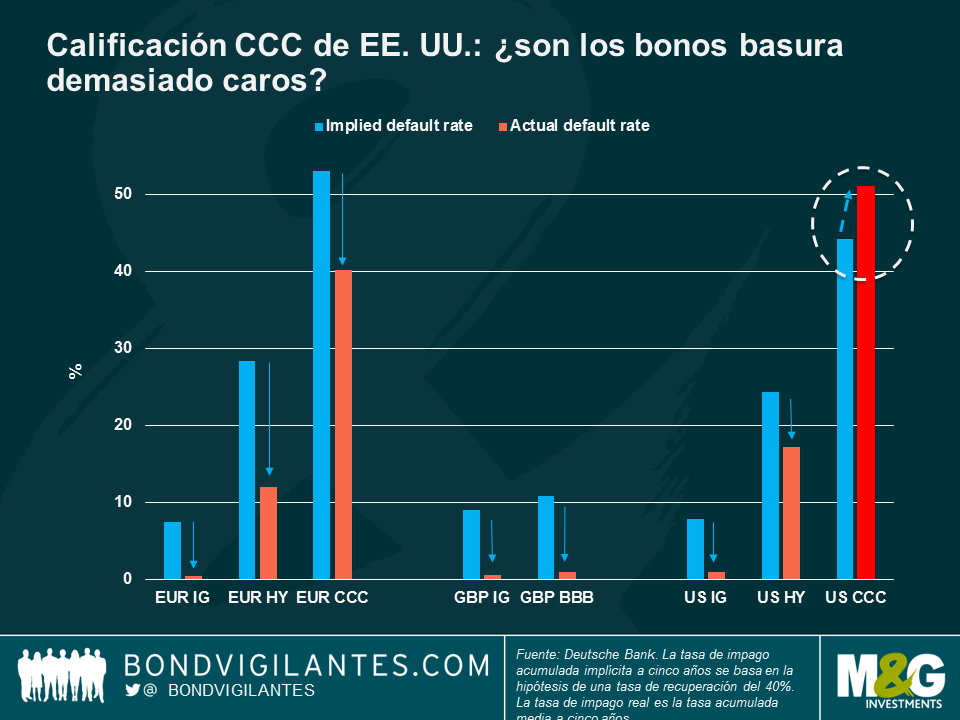

Títulos estadounidenses con calificación CCC: pagar por basura. La categoría high yield de menor calificación se ha comportado mejor que otras calificaciones high yield en lo que va de año, ya que los inversores ávidos de rentabilidades han comprado títulos de la clase de activos alentados por la mejora de la economía estadounidense, la continua subida de la bolsa y el aumento de los beneficios corporativos, prestando menos atención quizá a las habituales señales de alerta: según la definición de Moody’s Investors Service, la deuda con calificación Caa tiene «un riesgo de crédito muy elevado y muy poca solidez». A pesar de ello, los inversores han seguido comprando deuda basura estadounidense con la calificación más baja, atraídos por sus altos cupones, su fuerte correlación con el crecimiento económico y su tradicional enfoque nacional, lo que le hace estar menos expuesto a las guerras comerciales. Sin embargo, el interés ha elevado las valoraciones hasta un nivel que implica una tasa de impago acumulada a cinco años inferior a la tasa de impago acumulada real a cinco años: como vemos en el gráfico, los precios actuales presuponen que los bonos estadounidenses con calificación CCC incurrirán en menos impagos que en el pasado. Según algunos analistas de mercado, dicho optimismo está respaldado por la solidez de la economía estadounidense; según otros, dicho optimismo carece de fundamento, especialmente porque los datos estadounidenses no han mostrado todo su potencial; por tanto, apuestan por otras clases de activos con precios más «pesimistas», como el high yield con mayor calificación, ya que ofrece una mayor calidad crediticia y también es relativamente más barato. ¿Cuánto pueden pagar los inversores por bonos basura?

Italia, el drama presupuestario. Los bonos soberanos italianos perdieron casi el 2% en los últimos cinco días de operaciones, lo que elevó la rentabilidad (TIR) a diez años al 2,8%, la mayor de Europa y aproximadamente un 1,5% más que la de España. Los inversores han vendido la deuda italiana ante la preocupación de que la coalición de gobierno populista incremente el gasto en los presupuestos del próximo mes, elevando su déficit actual del 2,3% (del PIB). La deuda del país se ha desplomado desde mayo, cuando algunos miembros de la coalición de gobierno pusieron en entredicho la pertenencia de Italia a la eurozona. El primer ministro, Giuseppe Conte, tranquilizó a los inversores el miércoles al afirmar que los presupuestos serán serios y rigurosos. Las rentabilidades (TIR) de los bonos italianos siguieron subiendo.

Pese a los planes de Trump, el presidente de Estados Unidos, de construir muros entre países e imponer barreras al comercio mundial, la clase de activos de Mercados Emergentes (ME), que otrora se consideraba la más vulnerable a sus políticas, no solo salió victoriosa en julio sino también desde que Trump ganó las elecciones en noviembre de 2016: los ME conforman 9 de las 10 clases de activos de renta fija más rentables en julio ante la mejoría de sus fundamentales y la reciente oleada de ventas, factores que han vuelto atractivas algunas de sus valoraciones y han seducido a los inversores para regresar a esta clase de activos. Los ME también se encuentran entre las regiones que mejores rendimientos han generado desde que Trump ganara las elecciones en noviembre de 2016: Desde entonces los bonos del Estado de México han rentado un 21%, los segundos mejor clasificados entre un grupo de 100 clases de activos de renta fija rastreados por Panoramic Weekly. Estos bonos se sitúan solo por detrás de los valores con garantía hipotecaria residencial estadounidenses distintos de agencias, que se han apreciado gracias a la mejora del crecimiento económico mundial y de EE.UU.

La actitud general de inclinación al riesgo vista en julio continuó en las últimas cinco sesiones de negociación al reforzarse las condiciones de rentabilidad óptima, a saber: un alivio de las tensiones suscitadas por el comercio mundial después de que EE.UU y la Zona Euro llegasen a un acuerdo para reducir a cero sus respectivos aranceles; una aceleración del crecimiento económico estadounidense hasta el 4,1% en el segundo trimestre, el ritmo más rápido desde 2014, aunque lo bastante inferior a las expectativas como para mantener plano el dólar y acallar a los que reclaman un endurecimiento de la política monetaria estadounidense; la confirmación por el Banco Central Europeo (BCE) y el Banco de Japón (BoJ) de sus programas de relajación monetaria favorables, en apoyo de los tradicionales activos de riesgo; y el abaratamiento del petróleo, un producto de importación caro y clave para muchos ME, hasta 67 USD/barril, disminuyendo respecto a 70 USD. Por otra parte, la deuda pública europea se vio mermada al acelerarse la inflación en la Zona Euro hasta el 2,1%, el ritmo más rápido registrado desde 2012.

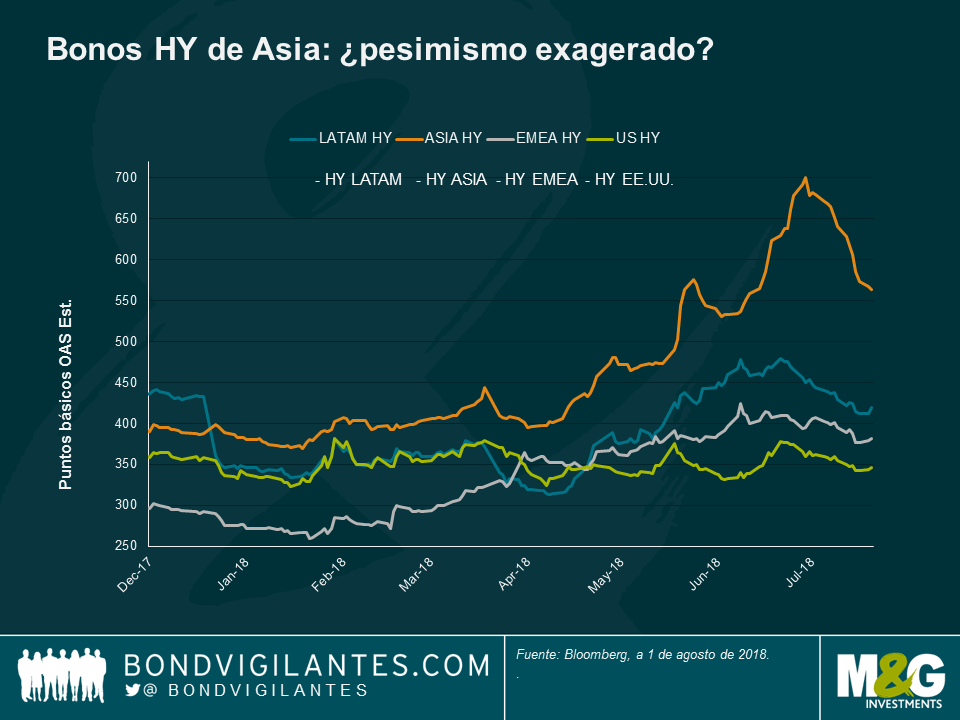

Bonos high yield de Asia, regresan con fuerza: Los bonos HY de Asia ganaron un 1,6% en las últimas cinco sesiones de negociación, lo suficiente como para compensar las pérdidas incurridas anteriormente, lo que eleva su rentabilidad a 12 meses al umbral de equilibrio. La clase de activos fue objeto de ventas masivas generalizadas a comienzos del año, especialmente tras intensificarse las tensiones comerciales entre China y EE.UU, lo que suscitó el temor de que los exportadores chinos y sus proveedores limítrofes regionales pudieran verse atenazados por los nuevos aranceles impuestos por EE.UU a los productos chinos. Las tensiones parecieron paliarse hacia finales de julio, sobre todo después del acuerdo de comercio alcanzado entre EE.UU y la UE. Los nombres HY asiáticos denominados en dólares estadounidenses también se vieron respaldados por una nueva batería de medidas fiscales chinas destinadas a ayudar a las empresas, al tiempo que el gobierno trata de poner freno a la escalada del crédito. La reciente oleada de ventas también ha hecho que algunas valoraciones resulten atractivas: los diferenciales de algunos valores inmobiliarios chinos alcanzaron nada menos que 800 puntos básicos con respecto a los valores del Tesoro, un nivel que, según algunos inversores, muestra una total falta de conexión con sus fundamentales (algunos arrojaron rendimientos de dos dígitos en julio). De acuerdo con el Banco Mundial, China ya ha adelantado a Estados Unidos como la economía líder mundial en términos de paridad de poder adquisitivo. Conozca más detalles sobre el comportamiento y perspectivas de los bonos de ME en este documento de Preguntas y Respuestas con la gestora de fondos Claudia Calich.

Bonos indios, buen repunte: Los bonos soberanos indios denominados en la moneda local se revalorizaron a pesar de la subida de tipos de interés en 25 puntos básicos aplicada por el banco central, hasta el 6,5%. La inflación, situada en un 5% anualizado, se encuentra por encima del objetivo del 4% fijado por el banco. No obstante, el banco central mantuvo su postura neutral, lo que supuso un alivio para los inversores que temían hallarse en los albores de un ciclo de endurecimiento monetario tras la segunda subida de tipos aplicada este año. La medida arrastró a la baja la rentabilidad del bono soberano a 10 años hasta el 7,7%, el mínimo en tres meses, y produjo una apreciación de la rupia hasta 68,4 unidades por dólar estadounidense, su nivel más sólido desde junio. Sin embargo, algunos inversores, siguen preocupados por el déficit presupuestario del país, especialmente ante las elecciones generales previstas el próximo año.

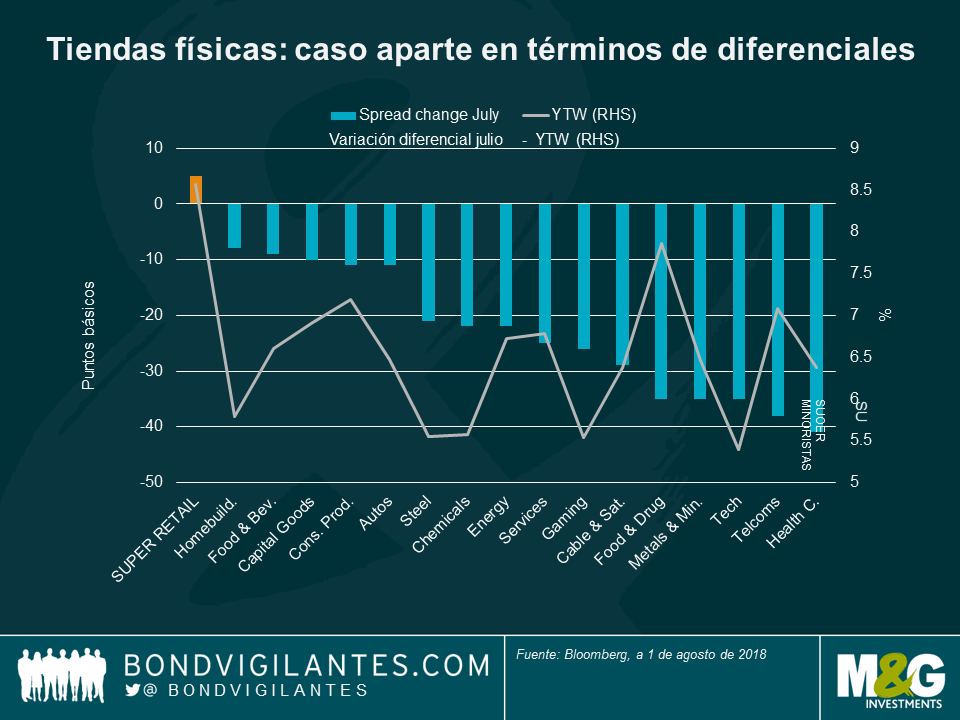

Super minoristas estadounidenses, elija sus 501: La prima de riesgo que los inversores exigen para ostentar bonos de Super minoristas estadounidenses con respecto al Tesoro aumentó en julio, aunque se redujo para las otras 16 categorías que componen esta clase de activos. El sector de Super minoristas estadounidenses amplió sus tres meses de desplome al verse afectado por el aumento de los arrendamientos, la competencia por Internet, los incesantes descensos de afluencia en centros comerciales y la dificultad que conlleva atraer a los milénicos pegados a las pantallas. Los compradores de todas las edades siguen apostando por la comodidad de comprar con un simple clic del ratón frente a realizar escapadas a las tiendas, por mucho encanto que esto pueda tener: entre los nombres HY de peor comportamiento en julio destacan una cadena de tiendas de alta costura y marcas de lencería femenina. Más boyantes se mostraron algunos fabricantes de vaqueros consolidados, entre ellos Levi Strauss, que ofreció una rentabilidad excedente del 1,5% respecto al Tesoro en julio: aparentemente sus bonos se adaptan mejor a los inversores. Para saber más acerca de la transformación digital en el área minorista, lea el artículo de Stephen Wilson-Smith “¿A dónde han ido todas las tiendas?”

Yen, el rezagado: El yen fue la divisa de mercados desarrollados que peor se comportó frente al dólar estadounidense en las últimas cinco sesiones de negociación, lastrada por el compromiso del banco central con su política monetaria ultra laxa a comienzos de esta semana. Así se desmentía el rumor anterior de que el banco eliminaría el actual tope impuesto a las rentabilidades a 10 años, una medida que probablemente hubiera llevado a un pronunciamiento de la curva de tipos, al reforzar los beneficios de los bancos y mejorar, por tanto, la confluencia de créditos en la economía. No obstante, nada de esto sucedió, ya que la inflación continúa siendo discreta; de hecho, el Banco de Japón recortó su previsión de inflación para este año, así como para 2019 y 2020. Los inversores tendrán que esperar un poco más para ver acciones del banco.

Los rumores de que Japón, tradicionalmente un bastión de la estabilidad del mercado de renta fija, podría modificar su política monetaria sumamente flexible provocaron una subida de las rentabilidades (TIR) de los bonos de gobierno de la mayoría de los mercados desarrollados en los últimos cinco días de negociación: una subida de los tipos en Japón podría reducir la demanda de activos globales, ya que los miles de millones de yenes que huyeron de la política monetaria de rentabilidades negativas del país hace dos años ahora podrían volver a casa. El banco central negó los rumores sin conseguir ninguna reacción, lo que provocó una revalorización del yen del 1,6% con respecto al dólar estadounidense e hizo que los treasuries a 30 años fueran la categoría de activos que peor se comportó de las 34 que seguimos en nuestro Panorama semanal.

Las continuas tensiones comerciales entre EE. UU. y China y entre EE. UU. y Europa también lastraron los mercados de bonos globales, provocando la caída del dólar y del yuan. La divisa china rozó las 6,8 unidades por dólar, su nivel más bajo en más de un año. A pesar de la caída general del dólar estadounidense, la mayoría de los índices de los mercados emergentes no se beneficiaron de la revalorización de sus divisa, ya que siguen afectados por el persistente discurso de la guerra comercial. Latinoamérica ha registrado flujos netos negativos de los fondos cotizados (ETF) en el últimos mes, mientras que en Asia Pacífico siguen siendo positivos. En lo que va de año, son positivos en ambas regiones.

El high yield fue una de las pocas clases de activos de renta fija que generó rentabilidades positivas en los últimos cinco días de negociación, sobre todo en EE. UU. y Asia. La mayoría de los beneficios corporativos estadounidenses publicados de momento han superado las expectativas y, al mismo tiempo, se espera una disminución de los impagos: de acuerdo con Moody’s Investors Service, las tasas de impago del high yield estadounidense y europeo cayeron al 2,9% el pasado trimestre y podrían reducirse al 2,1% para finales de año. El optimismo de los bonos corporativos high yield asiáticos se vio respaldado por la nueva batería de políticas fiscales de China para apoyar su economía, anunciada a principios de esta semana.

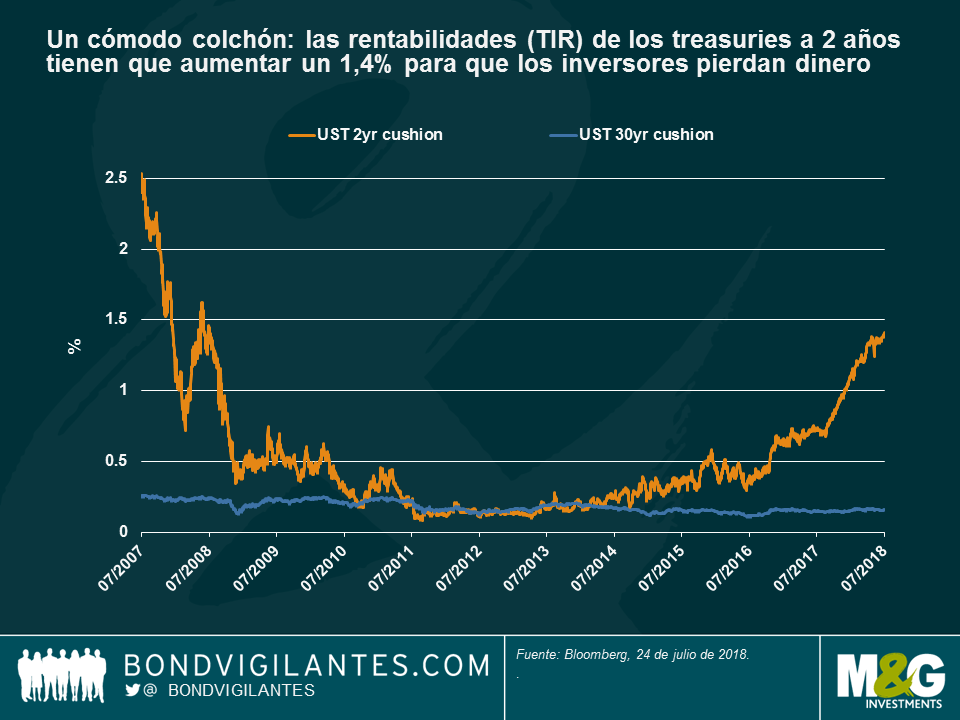

Rentabilidad (TIR) de los treasuries a dos años, un cómodo colchón. Los sólidos beneficios corporativos y el compromiso del banco central con las subidas de tipos ha elevado las rentabilidades (TIR) de los treasuries a dos años al 2,649%, su nivel más alto en una década. Una vez tenido en cuenta el efecto de las subidas de tipos en los precios de los bonos, este nivel implica que las rentabilidades (TIR) a dos años tienen que subir otro 1,4% antes de que los inversores estadounidenses pierdan dinero, lo que supone un cómodo colchón. Como hemos visto en el gráfico, se trata de un cambio importante con respecto a hace unos años, cuando las rentabilidades (TIR) eran tan bajas que una pequeña subida de los tipos podía eliminar las rentabilidades de los inversores. Los titulares de treasuries a 30 años no pueden decir los mismo: los desafíos estructurales del crecimiento de la inflación, el envejecimiento de la población y la fuerte demanda de inversores globales ávidos de rentabilidades ha limitado las rentabilidades (TIR) de los treasuries a largo plazo, reduciendo el colchón del que disponen los inversores antes de perder dinero. No sorprende, por tanto, que la subasta de treasuries a dos años de esta semana, calculada con una rentabilidad del 2,657%, registrara la mayor tasa de cobertura desde enero. Sin embargo, la situación podría cambiar pronto: según el gestor de fondos de M&G Richard Woolnough, la Reserva Federal estadounidense podría decidir comprar treasuries a corto plazo y vender treasuries a más largo plazo, para reducir el riesgo de duración de su propio balance La medida también provocaría un pronunciamiento de la curva de tipos, incentivando a los bancos a prestar más; véase el artículo de Richard Woolnough «La retirada de la Operación Twist y sus repercusiones en la curva de tipos».

Brasil: ¡por fin buenas noticias! El real brasileño se disparó un 3,3% frente al dólar estadounidense en los últimos cinco días de negociación, más que ninguna otra de las divisas principales, gracias a los comentarios tranquilizadores sobre la deuda del país realizados por el secretario de Hacienda, Mansueto Almeida. A pesar del lento crecimiento constante tras la recesión de 2015-2016, Brasil va camino de evitar un aumento de su deuda para financiar el gasto corriente; en su lugar, el endeudamiento servirá para financiar la inversión, según Almeida. Los comentarios supusieron un cierto alivio para los inversores, preocupados entre otras cosas por el déficit presupuestario del 7,8% del producto interior bruto y las próximas elecciones generales que tendrán lugar en octubre. Daremos cuenta de ello más adelante.

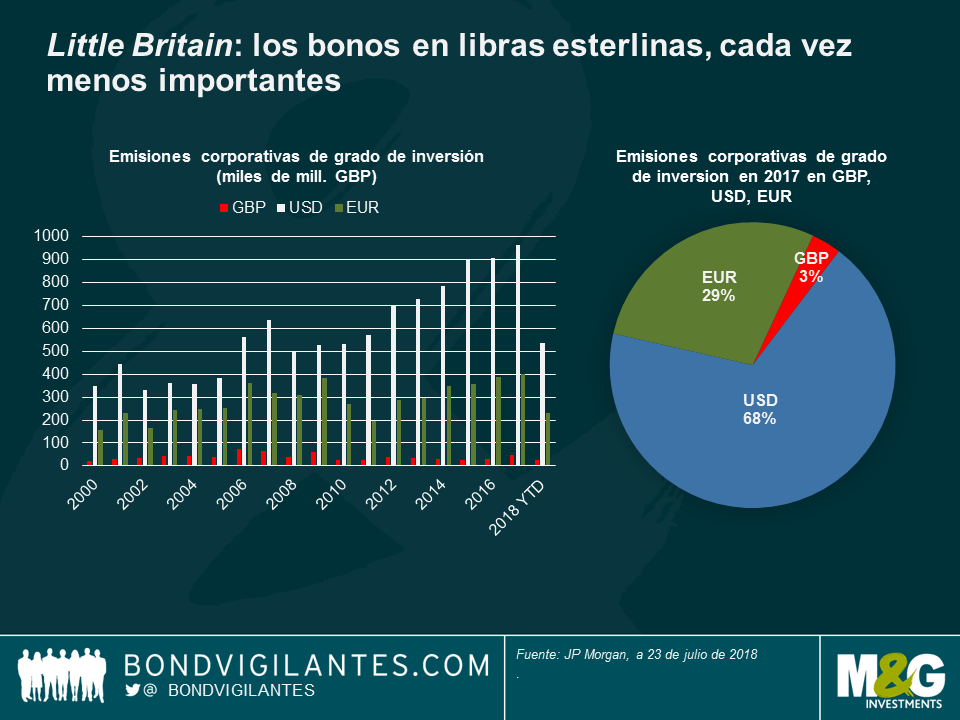

Little Britain: las compañías globales emiten sobre todo en dólares y euros, pero no en libras esterlinas. En lo que va de año, las compañías globales han emitido deuda de grado de inversión por un valor de 24.000 millones de libras esterlinas; una cifra ridícula comparada con la deuda de grado de inversión emitida en euros (230.000 millones de libras esterlinas) o emitida en dólares estadounidenses (543.000 millones de libras esterlinas). Como hemos visto en el gráfico, las emisiones de grado de inversión en libras esterlinas han disminuido con respecto a sus divisas competidoras desde la gran crisis financiera de 2007 y 2008, sin que se hayan recuperado. La creación de la eurozona y la globalización de las finanzas ha impulsado las emisiones en euros y dólares, mientras que la continua incertidumbre relacionada con el Brexit hace que algunas compañías se lo piensen dos veces antes de emitir deuda en libras esterlinas; la falta de un acuerdo sobre el Brexit podría desestabilizar la divisa, reduciendo el atractivo de los bonos para los inversores. A pesar de este contexto, los bonos de grado de inversión del Reino Unido han subido un 0,4% en un año, por debajo de la subida del 0,8% de la deuda de grado de inversión de la eurozona, aunque mejor que la caída del 0,8% registrada por su homóloga estadounidense en el mismo periodo. Esto se debe, entre otras cosas, a que el índice de grado de inversión del Reino Unido no refleja necesariamente la economía británica, ya que el índice comparativo está tan internacionalizado como, por ejemplo, el FTSE 100 en renta variable, del que dos terceras partes de los ingresos corresponden a otros países.

Sin delicia (de la lira) turca. En general, como Turquía sabe bien, a los inversores no les gustan las sorpresas. A principios de la semana pasada, el banco central del país mantuvo inesperadamente su tipo de recompra a una semana de referencia en el 17,75%, frente a las expectativas de subida, lo que provocó una caída de la lira turca de hasta el 3% con respecto al dólar estadounidense. El presidente, Recep Tayyip Erdogan, que ha aumentado su control del banco central, lleva años apostando por políticas monetarias flexibles para impulsar el crecimiento. Con la tasa de inflación en el 23% interanual, su nivel más alto desde 2003, los inversores han elevado la rentabilidad (TIR) del bono soberano nada más y nada menos que al 17%, al exigir una mayor compensación.

La mayoría de los bonos corporativos globales han visto subir sus precios en las últimas cinco jornadas de contratación: los datos económicos procedentes de Estados Unidos superaron las expectativas, con lo que dieron impulso al dólar y empujaron a la renta variable estadounidense hasta nuevos máximos. Por su parte, el Fondo Monetario Internacional (FMI) confirmó sus perspectivas de crecimiento en Estados Unidos, pero revisó a la baja las de la eurozona, el Reino Unido y Japón. El optimismo y el apetito de riesgo abandonaron a la deuda soberana de mercados emergentes, que acusó las nuevas tensiones comerciales entre Estados Unidos y China y la correspondiente depreciación del renminbi. Las materias primas globales y las divisas de los países que las exportan –sobre todo China– sufrieron.

La fortaleza de los datos estadounidenses de ventas minoristas y producción industrial llevó a los mercados a descontar una subida de tipos en septiembre con una probabilidad del 92%, un máximo histórico; esto provocó la subida de las TIR de la deuda a corto plazo, con lo que el diferencial entre los treasuries a 2 y a 10 años se estrechó hasta 24 puntos básicos, el más bajo desde agosto de 2007. Pese a comentarios reiterados sobre un aplanamiento prolongado de la curva de tipos de Estados Unidos, los observadores del mercado –incluido el antiguo presidente de la Reserva Federal, Ben Bernanke– advirtieron de que un aplanamiento no es lo mismo que una reversión, y que la actual forma de la curva podría no estar señalando una recesión inminente: la curva podría ser plana, y permanecer plana. La pendiente de la curva de tipos británica también disminuyó, si bien en un contexto distinto: la cifra de inflación de junio, más baja de lo esperado, provocó el descenso de las TIR de los gilts a largo plazo, lo cual redujo la probabilidad implícita de una subida de tipos en agosto al 83%, desde el 91% de comienzos de semana. El precio del petróleo cayó hasta los 67 dólares por barril, frente a los 74 de la semana pasada, tras un aumento sorprendente de las existencias estadounidenses.

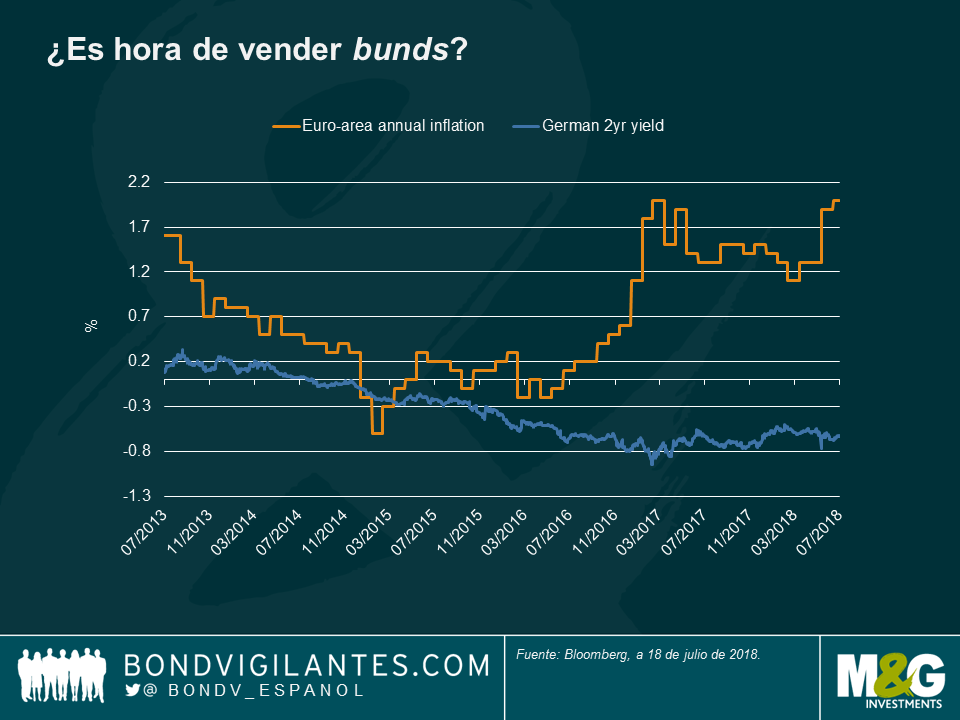

Los bunds y la inflación se separan. Las TIR de la deuda soberana alemana mantuvieron su divergencia respecto a la inflación europea, lo cual sembró dudas sobre la medida en que la TIR de referencia en Europa refleja de forma realista los tipos de interés futuros. Cuando la inflación de la eurozona subió hasta una tasa anualizada del 2% –el nivel objetivo del Banco Central Europeo y su mayor nivel en más de un año– las TIR de los bunds continuaron rondando niveles negativos, con lo que la brecha entre ambas aumentó (tal como muestra el gráfico). Algunos observadores del mercado, como Wolfgang Bauer, gestor en M&G, creen que el panorama positivo de crecimiento e inflación en Europa y la retirada prevista del estímulo monetario del BCE podrían alinear en mayor medida a los bunds con las perspectivas de inflación (lea el artículo de Bauer titulado «¿Es hora de vender bunds?» para ampliar su información).

CCC: ¿en busca de cupón a cualquier precio? Los bonos estadounidenses con menor calificación (CCC) han ganado un 0,3% en las últimas 5 jornadas de contratación, superando así al resto de bonos corporativos del país. Su principal motor ha sido la búsqueda de renta a nivel global: la deuda estadounidense CCC ofrece una TIR media del 8,6%, superior al 6,4% medio de los bonos high yield y al 4% que ofrece el crédito estadounidense con grado de inversión. A efectos comparativos, los bonos soberanos a 10 años de Alemania y Japón cotizan en niveles de TIR del 0,3% y del 0,03%, respectivamente. El bajo nivel de incumplimientos también ha dado impulso al segmento CCC: la tasa de impago a 12 meses calculada por Moody’s para la deuda estadounidense con grado especulativo cayó al 3,4% en junio, desde el 4,0% en marzo.

Renminbi, cobre, peso: heridas de guerra. La divisa china cayó hasta 6,72 yuanes al dólar –su nivel más bajo en casi un año– afectada por los nuevos aranceles que Estados Unidos se propone aplicar a la importación de productos chinos. Las tensiones comerciales se han convertido en el principal obstáculo para el crecimiento global, que según cálculos del FMI publicados esta semana podría verse reducido en medio punto porcentual. Una ralentización de China podría afectar a los principales exportadores al gigante asiático, entre ellos grandes productores de materias primas (ver gráfico). El cobre, un componente esencial en motores y cables, vio caer su precio un 2,9% en las últimas cinco jornadas de contratación, lo cual eleva su descenso mensual al 12%. Chile, uno de los principales productores mundiales del metal, experimentó una depreciación del peso del 1,6% durante dicho periodo (con ello fue la tercera divisa emergente de peor comportamiento frente al dólar estadounidense). No obstante, algunos observadores del mercado sostienen que el impacto de las guerras comerciales con China podría no ser tan grave como se espera, en el marco de la transformación de su economía desde el modelo previo basado en la producción industrial y la exportación a uno orientado al consumo doméstico. La economía china creció un 6,7% en el segundo trimestre, tal como se anticipaba.

La libra esterlina: una historia de inflación e intriga en Westminster. La divisa británica se depreció un 1,7% frente al dólar estadounidense en las últimas 5 jornadas de mercado, afectada por la cifra de inflación de junio –inferior a lo esperado– y por la tensión política en el Reino Unido. A comienzos de semana, May logró la aprobación de su plan de brexit en el parlamento gracias al respaldo de un pequeño grupo de diputados laboristas rivales. Ante tal trasfondo, los precios de la vivienda en Londres continuaron su descenso: en mayo experimentaron una caída del 0,4%, marcando su cuarto mes consecutivo a la baja.

Los activos de riesgo de renta fija tradicionales, como los de los mercados emergentes y el high yield, repuntaron durante los cinco últimos días de negociación, pasando por alto una intensificación de las tensiones comerciales entre EE. UU. La economía número uno del mundo anunció planes para imponer aranceles a productos chinos por un valor adicional de 200.000 millones de dólares, además de los 34.000 millones que entraron en vigor el viernes. La lista de productos de casi 200 páginas, que incluye peces vivos, antigüedades y puertas de madera, aumentó la preocupación acerca de las exportaciones chinas y debilitó al renminbi frente al dólar estadounidense, hasta 6,67, su nivel más bajo en casi un año. Los mercados chinos de deuda y renta variable se vieron afectados, especialmente el high yield (véase más abajo).

Sin embargo, las nuevas tensiones comerciales no impidieron repuntar con fuerza a los mercados emergentes, debido en parte a la debilidad del dólar. El dólar cayó tras el informe del empleo de EE. UU. publicado el viernes, que ofreció una imagen desigual de la economía: aunque la contratación aumentó, las ganancias salariales disminuyeron, presionando a la baja las tasas de inflación de equilibrio y las probabilidades implícitas del mercado de las futuras subidas de tipos. Las divisas de los mercados emergentes se dispararon, con el peso mexicano a la cabeza, que subió un 2,7% con respecto al dólar después de que el presidente electo Obrador anunciase reuniones con las autoridades estadounidenses para negociar el Tratado de Libre Comercio de América del Norte (NAFTA). López Obrador también ha tendido la mano a los líderes empresariales y se ha comprometido a mantener bajo control los déficits del país.

Sin embargo, los mercados de materias primas se vieron afectados por el resurgimiento de las guerras comerciales; así, el cobre cayó un 2,45% en los cinco últimos días de negociación (véase más abajo). La lira turca tampoco salió bien parada esta semana: perdió un 2% con respecto al dólar estadounidense después de que el déficit por cuenta corriente del país se amplió y el presidente Erdogan asumió nuevos poderes para nombrar al gobernador del banco central y designó a su yerno como principal responsable de la política económica. La libra esterlina se anotó una subida del 0,5% frente al dólar estadounidense en los cinco últimos días de negociación, sin verse afectada por la reciente inestabilidad política (véase más abajo). El Banco de Canadá subió los tipos un cuarto de punto hasta el 1,5%, la segunda subida este año.

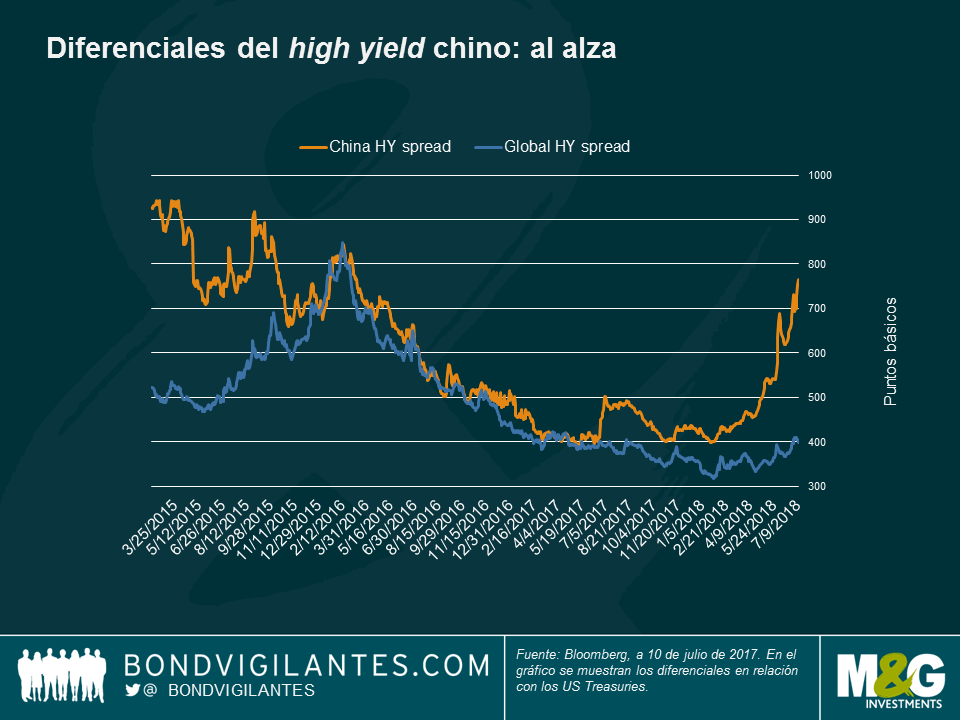

¿Están los diferenciales corporativos chinos lo suficientemente altos? La brecha entre los diferenciales corporativos high yield de China y los US Treasuries siguió subiendo en julio, alcanzando los 367 puntos básicos. Se trata de su nivel más amplio desde abril de 2015, cuando el banco central rebajó los tipos para evitar la reducción del ritmo de crecimiento. El reciente movimiento refleja la creciente preocupación de los inversores por la caída del 5,3% del renminbi con respecto al dólar estadounidense en los últimos tres meses y los temores cada vez mayores acerca de los efectos de las nuevas barreras comerciales estadounidenses a las empresas exportadoras chinas. La continua lucha interna para reducir el apalancamiento, la subida del dólar y el aumento de los tipos de interés estadounidenses han llevado también a los inversores a exigir una mayor compensación por el riesgo. Los diferenciales han subido ya hasta un nivel que, para algunos, podría ser suficientemente alto para comprar a precios bajos. La economía china también va camino de cumplir su objetivo de crecimiento aproximado del 6,5% este año, gracias principalmente al impulso del consumo interno (el país, por ejemplo, vende más coches en su propio mercado que EE. UU.). Las guerras comerciales podrían suponer un menor obstáculo para crecimiento de lo que se cree habitualmente: aunque el superávit por cuenta corriente solía representar el 10% del PIB en 2007, apenas constituye el 1% actualmente. El crecimiento económico más orientado al mercado interno también podría respaldar los principales sectores económicos, como bienes inmobiliarios. Sin embargo, el sector de vivienda está viviendo una fase de recuperación ante la preocupación de precios elevados insostenibles y el aumento de la tasa de impago. Sin embargo, un mayor número de impagos a veces se considera positivo, ya que mejoran la credibilidad del país en un momento en que China prevé abrir sus mercados de crédito a los inversores internacionales.

La Copa Mundial, el tiempo y la boda real pesan más que la inestabilidad política: el crecimiento vuelve a casa. La libra esterlina se anotó una subida del 0,6% frente al dólar estadounidense en los cinco últimos días de negociación, sin verse afectada por la dimisión de los principales responsables del Brexit y Asuntos Exteriores del país. En su lugar, la divisa reaccionó más al crecimiento económico, del 0,2% en el trimestre cerrado en mayo, y a la mejora de los datos de gasto del consumidor: una combinación de buen tiempo, la reciente boda real y el éxito en la Copa Mundial ha elevado el gasto del consumidor un 5,1% interanual en junio. El optimismo impulsó las posibilidades implícitas del mercado de una subida de los tipos en agosto hasta el 82%, su nivel más alto desde abril.

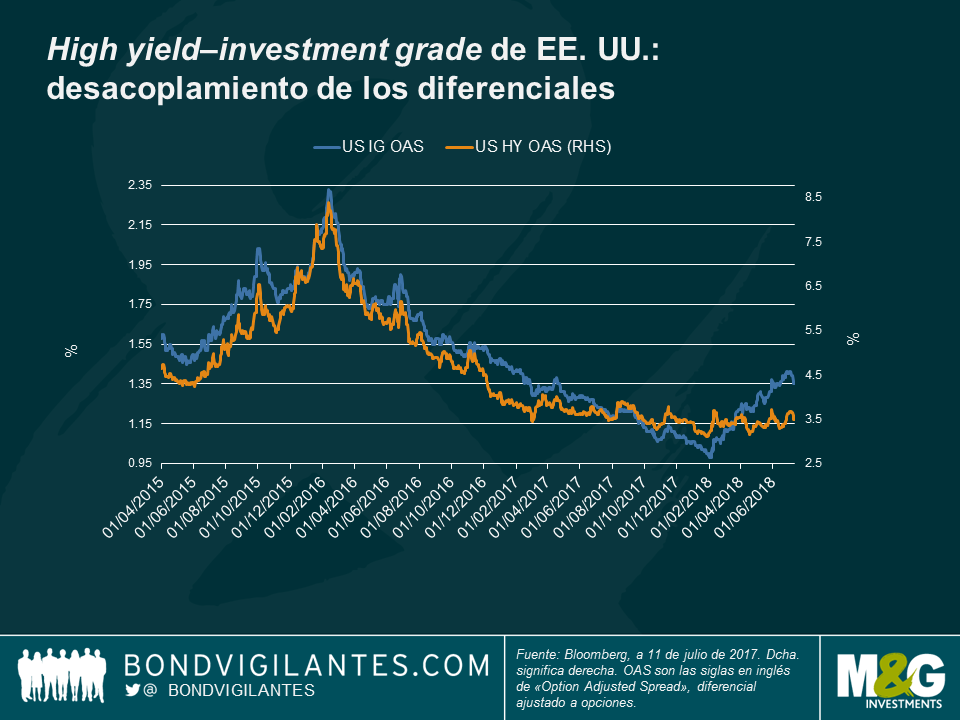

High yield y grado de inversión (investment grade) de EE. UU.: desacoplamiento. Tras meses moviéndose prácticamente al unísono, el investment grade y el high yield estadounidense empezaron a desacoplarse en el segundo trimestre del año, aunque en esta ocasión no son los diferenciales del high yield los que se han disparado, sino los del investment grade, tradicionalmente más constantes y tranquilos. Este movimiento se produce tras la importante oferta de investment grade de este año, que ha elevado la prima exigida por los inversores, así como una escasez de emisiones high yield, ya que los inversores se muestran más reacios a comprar emisiones a rendimientos bajos. El investment grade estadounidense se ve afectado asimismo por un deterioro de la calidad: las empresas con una calificación de BBB (la más baja de la categoría) suponen ahora la mitad de la clase de activos, frente al 34% en 2006. Junto con los préstamos estadounidenses, los bonos ligados a la inflación del Reino Unido y los bonos del mercados emergentes, el high yield estadounidense es una de las clases de activos que mejor se ha comportado este año: ha subido un 3,2% durante los últimos doce meses, sobreviviendo a guerras comerciales, la inestabilidad en Italia y un entorno general de subidas de tipos. No obstante, algunos analistas del mercado afirman que el high yield estadounidense parece caro y podría seguir siéndolo: se espera que la oferta siga siendo limitada, debido al calendario escaso en fusiones y adquisiciones y a que las principales operaciones de refinanciación ya se han cerrado, así como a la fuerte competencia del mercado de préstamos. Los préstamos flotantes han ganado muchísima popularidad, ante la creencia de que pueden proteger a los inversores de las subidas de tipos. Las continuas guerras comerciales también han ayudado a aumentar la brecha entre investment grade y high yield, ya que los emisores de estos últimos suelen tener una orientación más interna y una menor exposición internacional. ¿Durante cuánto tiempo?

Materias primas, a la baja: El cobre, la plata y el paladio fueron algunas de las materias primas que sufrieron pérdidas en los cinco últimos días de negociación, perjudicados por la intensificación de las tensiones comerciales entre EE. UU. y China. Los metales sufrieron un doble golpe, ya que figuran en la última lista de productos con nuevos aranceles estadounidenses, así como por la posible menor demanda de China, el mayor consumidor mundial de materias primas en la última década. Las divisas de los países exportadores de materias primas cayeron: el peso chileno cayó un 0,3% en los cinco últimos días de negociación frente a un dólar a la baja, debido a la inquietud por los obstáculos a los que podrían hacer frente sus exportaciones de cobre.

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.