Título de deuda pública

Miedo y codicia — Oferta y demanda

Por Andrew Chorlton

30 enero 2025

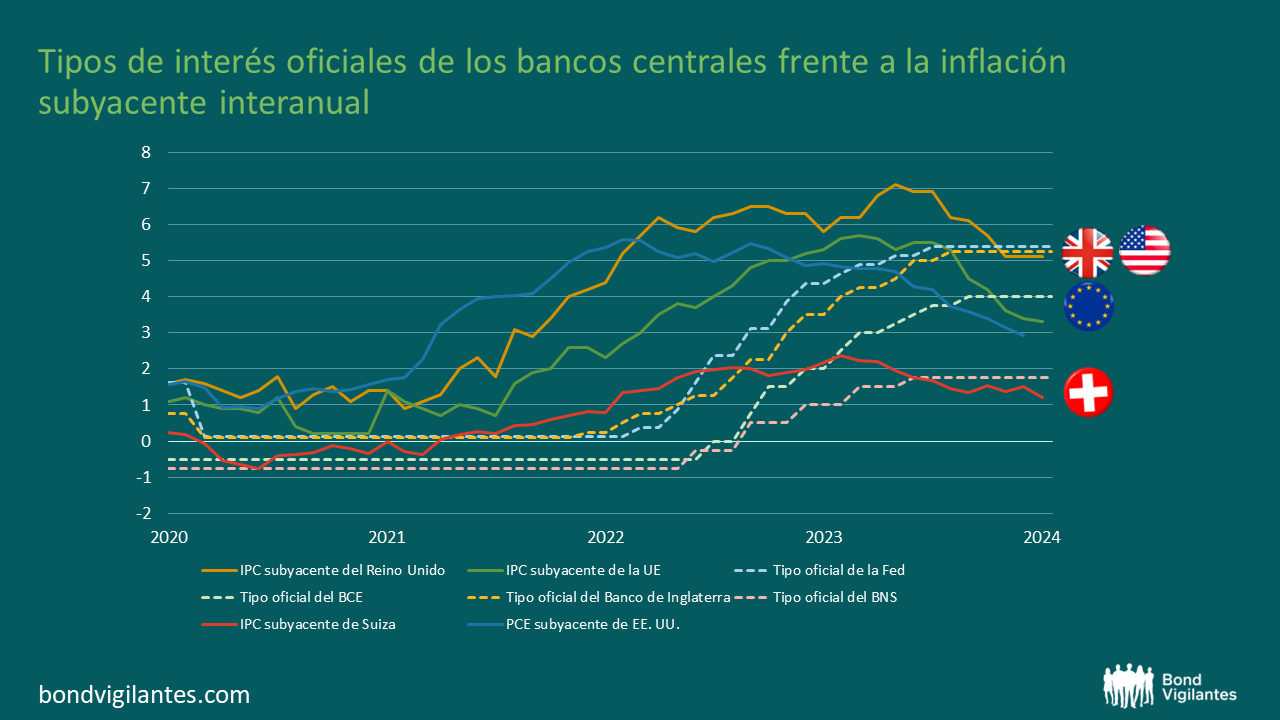

A medida que nos adentramos en 2024, las cifras de inflación han disminuido significativamente desde sus máximos, y la inflación sigue avanzando hacia los objetivos de inflación de los bancos centrales. Con el mantenimiento de los tipos de interés actuales, los tipos de interés reales están empezando a suponer una limitación para las economías. En consecuencia, se prevén recortes sustanciales de los tipos de interés por parte de los principales bancos centrales del mundo desarrollado este año, lo que abre la puerta a una mayor volatilidad en los mercados de renta fija. Hay divergencia de opiniones sobre el calendario de estos recortes, y los dos primeros meses de 2024 han provocado una importante reevaluación de posiciones, haciendo que se retrasen las expectativas de recortes de tipos. El primer recorte de tipos en 2024 señalará el comienzo de una nueva fase en este ciclo económico y tiene el potencial de repercutir en los mercados a mayor escala. Entonces, ¿qué banco central es más probable que dé el pistoletazo de salida al ciclo de recortes? He aquí mi mejor estimación.

La Reserva Federal:

La última previsión de inflación del gasto en consumo personal (PCE) subyacente del FOMC anticipa una desinflación significativa en el próximo año, con una previsión de descenso del PCE subyacente hasta el 2,4% a finales de año. Sin embargo, el nuevo año comenzó con unos datos de inflación superiores a los previstos, lo que suscita dudas sobre la trayectoria futura de la inflación estadounidense. Parte de este aumento podría atribuirse a la estacionalidad, pero el Índice de Precios de Consumo (IPC) de servicios básicos, excluida la vivienda, seguido de cerca por Powell, subió al 0,85% en enero, mostrando una reaceleración en todos los sectores. Esto ha llevado la tendencia a 3 y 6 meses del IPC preferido por Powell al 5,55%. Cuando se combina con una tasa de crecimiento del PIB real estadounidense por encima del 3%, una economía que opera al pleno empleo y unas condiciones financieras significativamente relajadas en el último trimestre, la Fed ha reunido suficientes indicadores económicos para mantener los tipos de interés actuales hasta que los datos del IPC subyacente confirmen la senda de desinflación. Sin embargo, es importante señalar que algunos de los sólidos datos económicos son indicadores rezagados, y que existen riesgos asociados al juego de la espera, como han puesto de manifiesto los recientes acontecimientos en el sector bancario, las pérdidas del sector inmobiliario comercial y el aumento de la morosidad de los consumidores. Aunque la probabilidad de un recorte de tipos en marzo ha disminuido, creo que hay argumentos de peso para que la Fed inicie el proceso de reducción gradual de la restricción monetaria a mediados de año.

El Banco de Inglaterra:

Cambiando nuestro enfoque al siguiente jugador en la carrera, llegamos al Banco de Inglaterra. Informes recientes han revelado que la economía británica entró en recesión técnica en el segundo semestre del año pasado. Además, es bien sabido que el Reino Unido dispone de un margen fiscal limitado para revitalizar el crecimiento económico. Los responsables políticos británicos recuerdan vívidamente los acontecimientos de septiembre de 2022, cuando el Gobierno liderado por Truss propuso recortes fiscales adicionales no financiados, además de unos niveles de endeudamiento ya elevados, lo que provocó una fuerte oposición de los mercados de bonos y de la libra esterlina. El Banco de Inglaterra se enfrenta ahora a un dilema, ya que la inflación persiste en niveles elevados mientras que el crecimiento sigue siendo moderado. A diferencia de los demás contendientes, el Reino Unido es la única economía en la que la inflación subyacente aún no ha caído significativamente por debajo de la tasa de política monetaria. La inflación salarial, un indicador crucial, no se ha desacelerado tan rápidamente como esperaban Bailey y su equipo. Los últimos datos sobre la evolución trimestral de los ingresos semanales medios regulares, que muestran un aumento interanual del 6,2%, han superado las previsiones económicas. En comparación con los demás «corredores», asigno el mayor riesgo de estanflación al Reino Unido. Para allanar el camino a su primer recorte de tipos, la inflación debe moderarse aún más, lo que hace improbable que el Reino Unido gane la carrera de los recortes. No obstante, aunque no sea el primero en recortar, el Banco de Inglaterra podría aplicar reducciones de tipos más agresivas en una fase posterior para impulsar la recuperación económica, especialmente teniendo en cuenta el limitado espacio fiscal disponible.

El BCE:

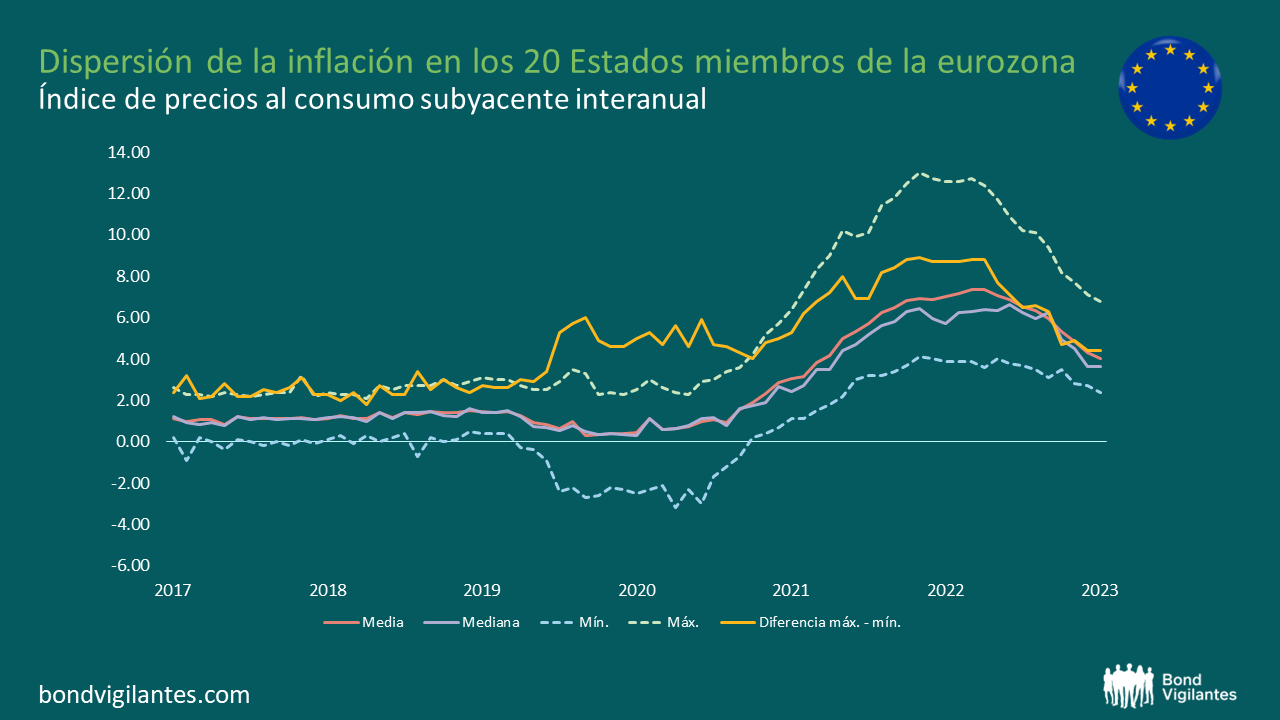

El Banco Central Europeo es interesante. La presidenta del BCE, Lagarde, se mantiene firme en su postura de que es prematuro hablar de recortes de tipos, pero los observadores del mercado discrepan cada vez más y anticipan un cambio en la narrativa del BCE en un futuro próximo. Este cambio se debe principalmente a la evolución de los datos económicos. Los últimos datos de inflación han sido ligeramente inferiores a las previsiones, lo que confirma una tendencia subyacente a la desinflación que, de mantenerse, probablemente no alcanzaría la previsión del BCE de situar el IPC general en el 2,7% a finales de 2024. Además, el gráfico siguiente ilustra que la divergencia en las lecturas de la inflación subyacente entre los 20 Estados miembros se ha reducido a la mitad desde septiembre de 2022.

Fuente: Bloomberg, febrero de 2024.

No cabe duda de que el BCE acoge con satisfacción el descenso generalizado de las cifras de inflación en la zona euro. Aunque el aumento de las tensiones geopolíticas en Oriente Medio supone una amenaza potencial para las perspectivas positivas de inflación, actualmente sigue siendo un riesgo de cola. Sin embargo, la persistente debilidad de la actividad económica hasta 2024 es una preocupación más acuciante, ya que podría añadir un riesgo a la baja a las perspectivas de inflación. Alemania, el motor económico de la Eurozona, sigue decepcionando, y el Gobierno alemán ha revisado recientemente a la baja su previsión de crecimiento real del PIB para 2024 del 1,3% al 0,2%. Teniendo en cuenta estos factores en su conjunto, considero que el BCE es un fuerte contendiente en la carrera por el primer recorte de tipos, y creo que la retórica de línea dura del BCE tendrá que adaptarse pronto para alinearse mejor con las realidades económicas.

El BNS:

Pasamos a nuestro último contendiente, el Banco Nacional Suizo. Para ser justos, parece que el BNS partía con ventaja en esta carrera. La inflación subyacente suiza nunca superó el 2,2% en este ciclo, mientras que los otros contendientes se enfrentaron a lecturas subyacentes superiores al 5%. Esto puede atribuirse, en parte, al fortalecimiento del franco suizo, que una vez más sirvió de moneda refugio en tiempos de incertidumbre, mitigando las presiones inflacionistas importadas. Además, la inflación general suiza se vio menos afectada debido a una combinación energética favorable, con la energía hidroeléctrica local desempeñando un papel importante en el suministro energético de la nación montañosa. A pesar de las predicciones de los economistas de un aumento de la inflación subyacente en enero, la tasa de inflación subyacente real disminuyó del 1,5% al 1,2% interanual, muy por debajo del objetivo del 2% del BNS. En una entrevista reciente con el diario suizo NZZ, el presidente del BNS, Jordan, reconoció que el franco suizo había empezado a apreciarse en términos reales a finales de 2023. Destacó el impacto de esta apreciación, que rebajaba las perspectivas de inflación y planteaba retos para algunas empresas suizas. La herramienta más directa para hacer frente a la fortaleza del CHF serían los recortes de los tipos de interés. Por lo tanto, considero que el BNS es el que tiene más probabilidades de aplicar el primer recorte de tipos de interés de los cuatro contendientes, posiblemente ya en marzo de este año.

A medida que los cuatro bancos centrales se acercan a la línea de meta de nuestra carrera, surge la pregunta: ¿qué banco central tiene la resistencia necesaria para aplicar el recorte de tipos inaugural? El escenario está preparado para un emocionante final, con la esperanza de que la inflación no altere el resultado de la carrera.

Fuente: M&G, febrero de 2024.

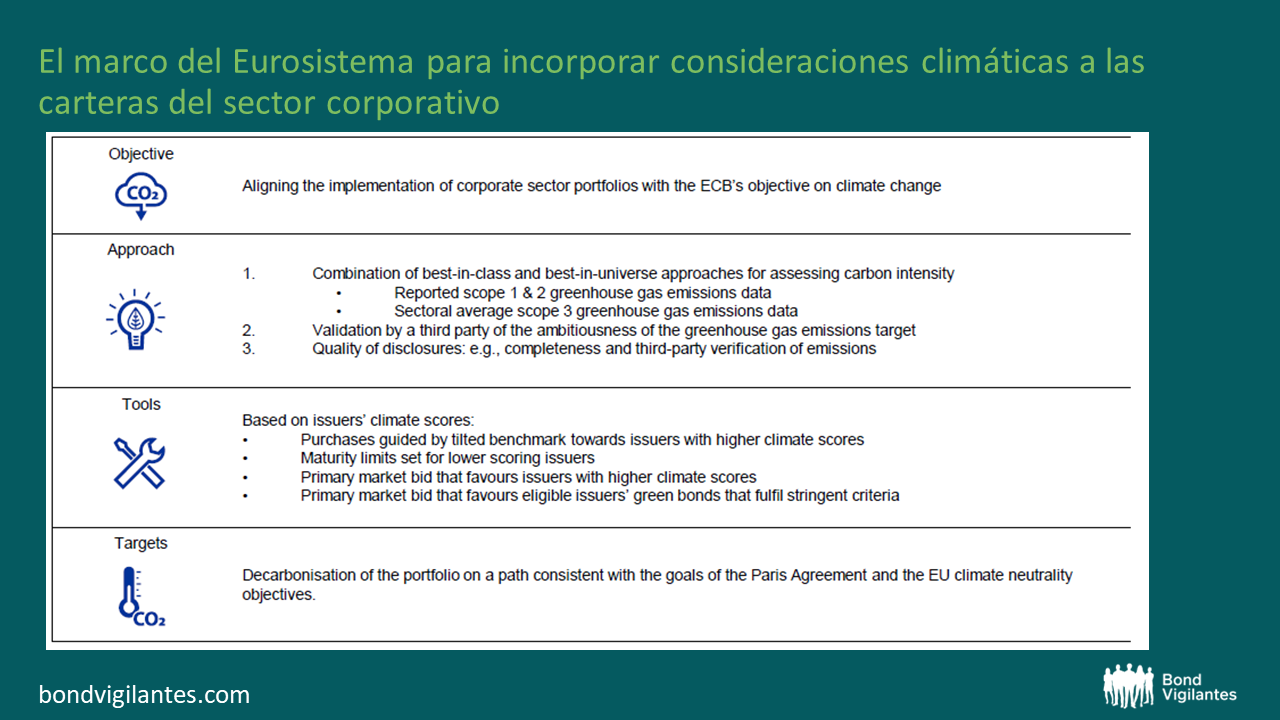

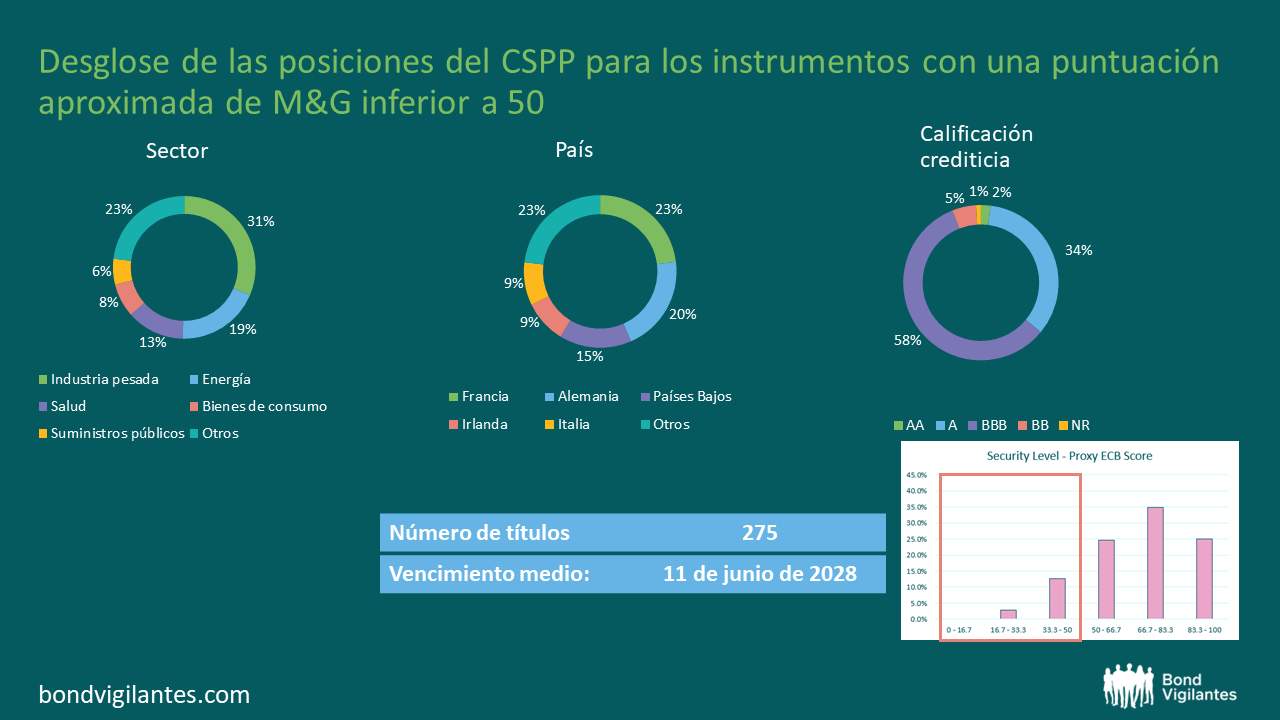

Como se indicaba en un blog reciente, es probable que los inversores en renta fija hayan visto la última subida de tipos del Banco Central Europeo (BCE) en este ciclo económico. Con esto en mente, la atención de los inversores podría centrarse ahora en el Programa de Compra de Activos del BCE. Los inversores en renta fija deberían prestar especial atención al Programa de Compras del Sector Corporativo (CSPP) tras el compromiso del BCE de ayudar a gestionar y mitigar los riesgos financieros del cambio climático orientando o dirigiendo las compras de bonos corporativos del BCE hacia emisores con un mejor comportamiento climático.

En marzo de este año, el BCE dio a conocer los detalles de su Marco de Orientación Climática. Como se muestra en el siguiente gráfico, el enfoque climático se centra en una combinación de factores retrospectivos, como la intensidad de carbono de los emisores, parámetros prospectivos en forma de objetivos de reducción de emisiones, así como niveles de calidad en la divulgación de información. A continuación, la puntuación climática, entre otros factores de riesgo, determinará los límites de riesgo del BCE para sus compras del CSPP.

El BCE se ha comprometido a descarbonizar el CSPP en línea con los objetivos del Acuerdo de París, que pretende mantener el aumento de la temperatura mundial este siglo muy por debajo de 2 grados centígrados. Hasta ahora, la estrategia ha consistido en orientar las posiciones hacia emisores con mejor comportamiento climático reinvirtiendo volúmenes sustanciales de amortizaciones. El BCE ha reconocido, como parte de la Divulgación del Marco Climático, que el elevado volumen de posiciones existentes en comparación con las reinversiones implica que llevará tiempo lograr que la reorientación tenga un impacto sustancial en los indicadores generales de las emisiones de carbono. Hasta ahora todo bien, pero aquí es donde esto se pone interesante. El BCE ha interrumpido la reinversión del CSPP en julio de 2023 como parte de la estrategia de reducción del balance. Dado que el CSPP representa el 90% de las posiciones del BCE (unos 380.000 millones de euros) en bonos corporativos, el proceso de descarbonización de su cartera orientando las reinversiones ha quedado virtualmente en suspenso. La presidenta del BCE Christine Lagarde así lo reconoció en una rueda de prensa el pasado mes de julio:

“…hemos dejado de comprar activos en el marco del Programa de Adquisición de Activos, porque ya no estamos reinvirtiendo. Así pues, ya no estamos reinvirtiendo en el marco del CSPP. Estamos dejando que esa cartera entre en modo run-off. Lo que hemos decidido es que mantendremos nuestro compromiso de estar alineados con el Acuerdo de París, y a lo largo de 2023 elaboraremos los medios y modos que se emplearán para alinearnos con el Acuerdo de París”. Christine Lagarde, presidenta del BCE, 27 de julio de 2023

Esto deja al BCE con muy pocas opciones:

Esto deja al BCE con muy pocas opciones:

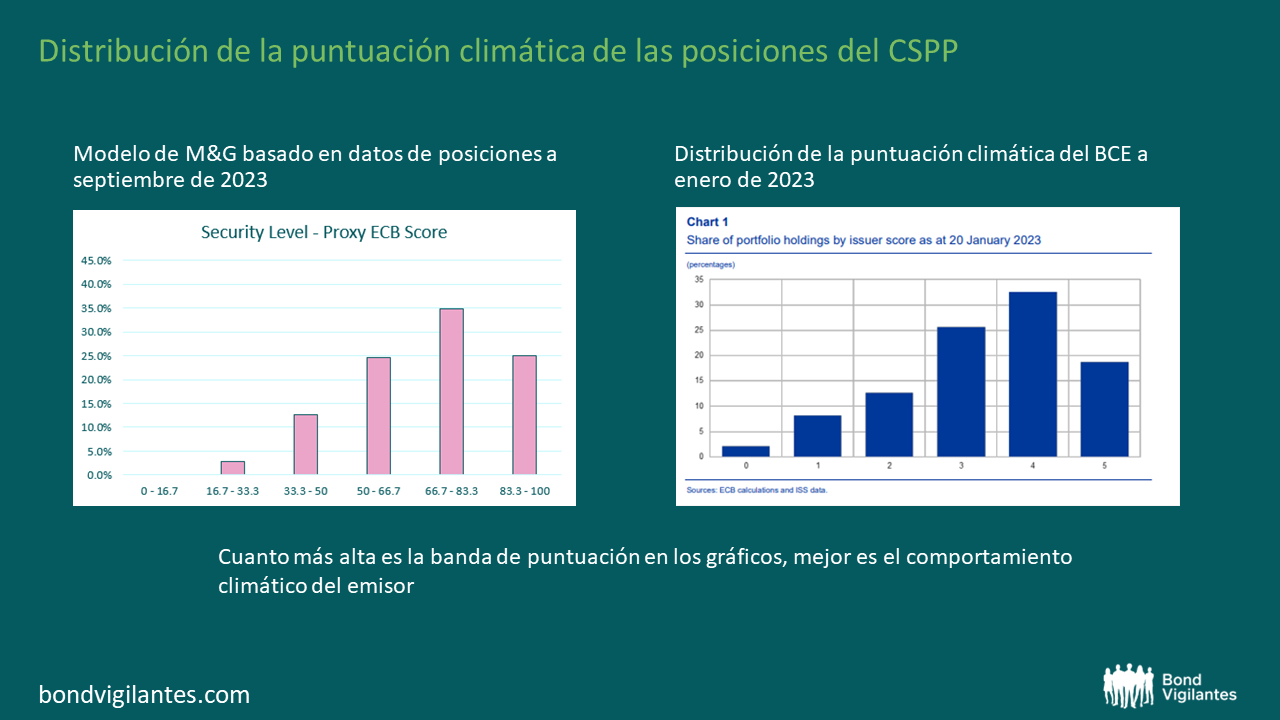

El BCE tiene que asumir un rol modélico: por ello mi opinión es que el BCE se siente obligado a emplear un enfoque activo para asegurarse de mantener el control y continuar avanzando en la mitigación de los riesgos climáticos de sus posiciones en bonos corporativos y construir una cartera alineada con el Acuerdo de París. Dada la importancia del BCE como uno de los mayores compradores y vendedores de bonos corporativos, además de establecer la pauta a seguir por otros participantes del mercado, es primordial para los inversores en renta fija anticipar el próximo movimiento del BCE y reflejar este importante factor técnico del mercado en la fijación de precios de los bonos afectados. Con esto en mente, el Equipo de Renta Fija de M&G ha colaborado con el Equipo Climático de M&G para aproximar la metodología del BCE usando la información divulgada.

A pesar de que la distribución del modelo M&G es similar a la del gráfico oficial del BCE, es importante señalar que sigue habiendo varias lagunas de información. Si bien el BCE divulga los títulos mantenidos en cartera, no se publican ponderaciones efectivas. En ausencia de datos más precisos, nuestro modelo parte de la hipótesis de que los títulos tienen una ponderación idéntica. Asimismo, los bonos verdes y títulos de empresas de servicios públicos reciben un trato preferente como se deduce de los comentarios de un miembro del consejo del BCE aconsejando no desinvertir inicialmente en aquellas empresas cuyas actividades son especialmente importantes para gestionar la transición ecológica. También debe tenerse en cuenta que la información financiera en materia climática del BCE sobre posiciones en el sector corporativo se remonta a enero de 2023, mientras que para construcción de nuestro modelo hemos usado los últimos datos disponibles sobre posiciones publicados en septiembre de 2023.

Nos interesan sobre todo los títulos incluidos en los tres tramos de calificación más baja, equivalentes a las bandas 0 a 2 del BCE, por considerar que son los más expuestos a la presión vendedora en caso de que el BCE decida adoptar un enfoque de orientación basado en títulos. En el siguiente gráfico se muestran nuestros resultados.

En términos de posiciones del CSPP, nuestro modelo sugiere que industria pesada, energía y salud son los sectores más propensos a resentirse de la presión vendedora del BCE. Los emisores franceses y alemanes parecen ser los más afectados, lo cual no resulta sorprendente, ya que estos dos países albergan a los mayores emisores de bonos corporativos de Europa. Los emisores irlandeses parecen desproporcionadamente expuestos, con un 9%, si se tiene en cuenta su menor participación en el total de emisiones de bonos elegibles por el BCE. En términos de calificación crediticia, parece que los emisores con rating BBB están excesivamente expuestos. Representan el 58% de las bandas climáticas más bajas, aunque las sociedades BBB solo suponen el 48% del índice Euro Corporate Bond. Estimamos que el vencimiento medio de las tres categorías climáticas peor valoradas es ligeramente inferior a 5 años. Mi corazonada es que, si el BCE decidiera empezar a aplicar un enfoque basado en títulos, inicialmente se centraría en bonos con vencimientos cortos para evitar pérdidas de capital en títulos de vencimientos más largos con una puntuación climática baja.

Seguiremos actualizando y recalibrando nuestro modelo a medida que vaya saliendo a la luz más información sobre el enfoque climático del banco central. Incluso en ausencia de nuevas medidas en materia de tipos de interés, las gestoras de bonos corporativos tendrán que seguir muy de cerca los próximos comunicados del BCE por varios motivos, uno de las cuales es cualquier nueva pista sobre la estrategia climática futura del BCE.

Hay varios elementos interesantes relacionados con los instrumentos de bonos ecológicos que explican el auge del mercado de bonos ecológicos. La estructura de financiación de proyectos definida que prevalece en los bonos ecológicos permite destinar el dinero a proyectos verdes concretos. Además, los titulares de bonos obtienen una transparencia e información adicionales a través de informes de asignación y, más frecuentemente, de impacto. La publicación de un marco de bonos ecológicos, acompañado de una opinión de una segunda parte que confirma que el marco cumple con las normas del mercado, como los principios básicos de la ICMA, se ha convertido en lo habitual del mercado, pero tiene un coste adicional para la entidad emisora. Estos factores apoyan conceptualmente una prima de precio de dichos instrumentos, también denominada generalmente greenium, al igual que la creciente demanda de tales instrumentos ligados a la taxonomía de la UE.

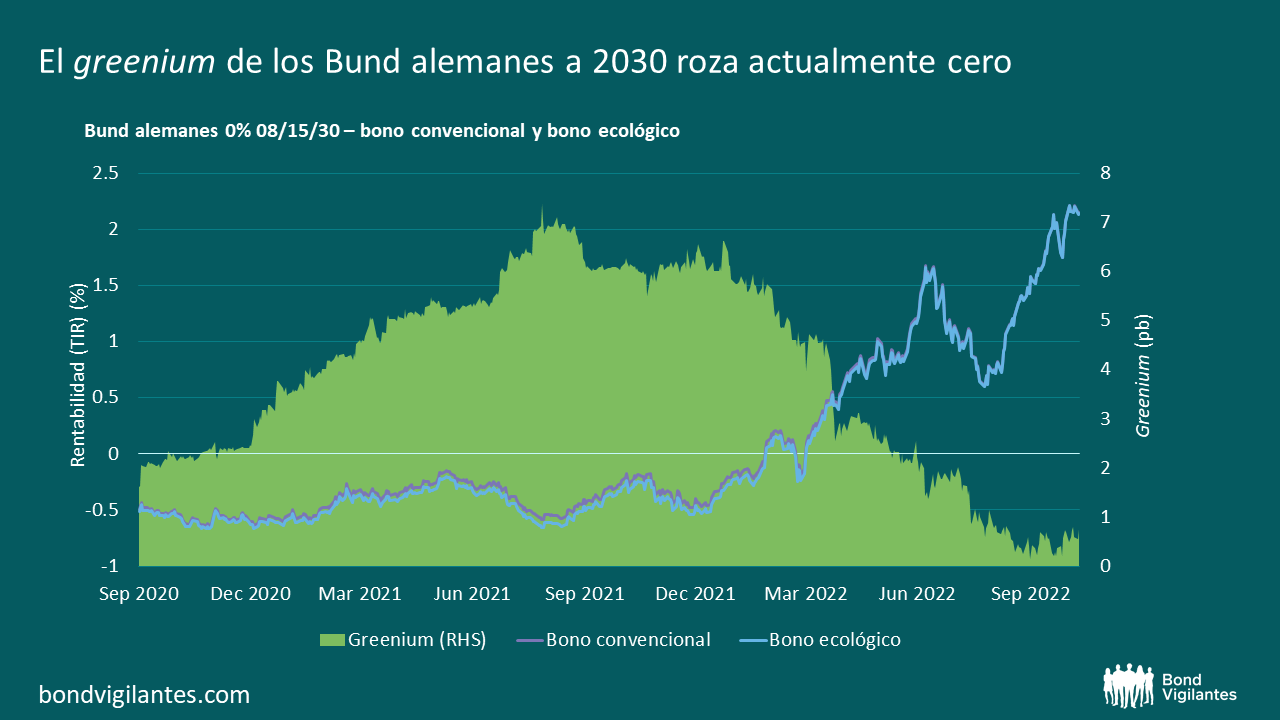

Medir la magnitud del greenium presente en el mercado no es un ejercicio sencillo y la investigación que lo intentan dan lugar a conclusiones diferentes cuando se intenta darle valor. En mi opinión, la forma más limpia de analizar el greenium es buscar pares de bonos del mismo emisor que compartan atributos similares en cuanto a rango de capital, moneda, tipo de cupón, duración y cantidad en circulación para evitar la distorsión debida a la falta de liquidez. Sin embargo, no siempre es fácil encontrar pares de bonos que coincidan, ya que los emisores no suelen emitir bonos «gemelos», un concepto según el cual el bono verde es idéntico a un bono convencional en términos de flujos de caja y otras características del bono. Sin embargo, los bonos gemelos son utilizados por la Agencia Financiera Alemana, que ha emitido algunos con vencimiento en 2025, 2030, 2031 y 2050. Por tanto, la comparación del rendimiento de estos bonos ecológicos con su gemelo convencional permite observar directamente el greenium.

El marco de bonos ecológicos de Alemania ha sido evaluado de forma positiva por el proveedor de opiniones de segunda parte ISS y el Bundesfinanzministerium ha publicado un informe de asignación sobre los gastos ecológicos en mayo de este año, sometido a verificación de terceros, ambos a favor de los estándares de calidad que los inversores en bonos quieren ver. Además, el Gobierno alemán ha publicado recientemente su primer informe de impacto para los bonos ecológicos emitidos en 2020, en el que se detalla la contribución de los gastos ecológicos a la protección del clima, la adaptación al cambio climático, la mitigación de la contaminación ambiental y la protección de la biodiversidad y los ecosistemas.

Entonces, ¿cuánto más han de pagar los inversores por poseer estos bonos ecológicos en este momento? En realidad, no mucho. El greenium del DBR 0% 15/08/2030, comparado con su gemelo, se ha movido últimamente en torno a cero, como se muestra en el gráfico siguiente. Durante el último año, el repunte del diferencial al pasar del verde al bono convencional ha caído de 7 pb hasta el nivel de solo 0,1 pb alcanzado en septiembre de 2022.

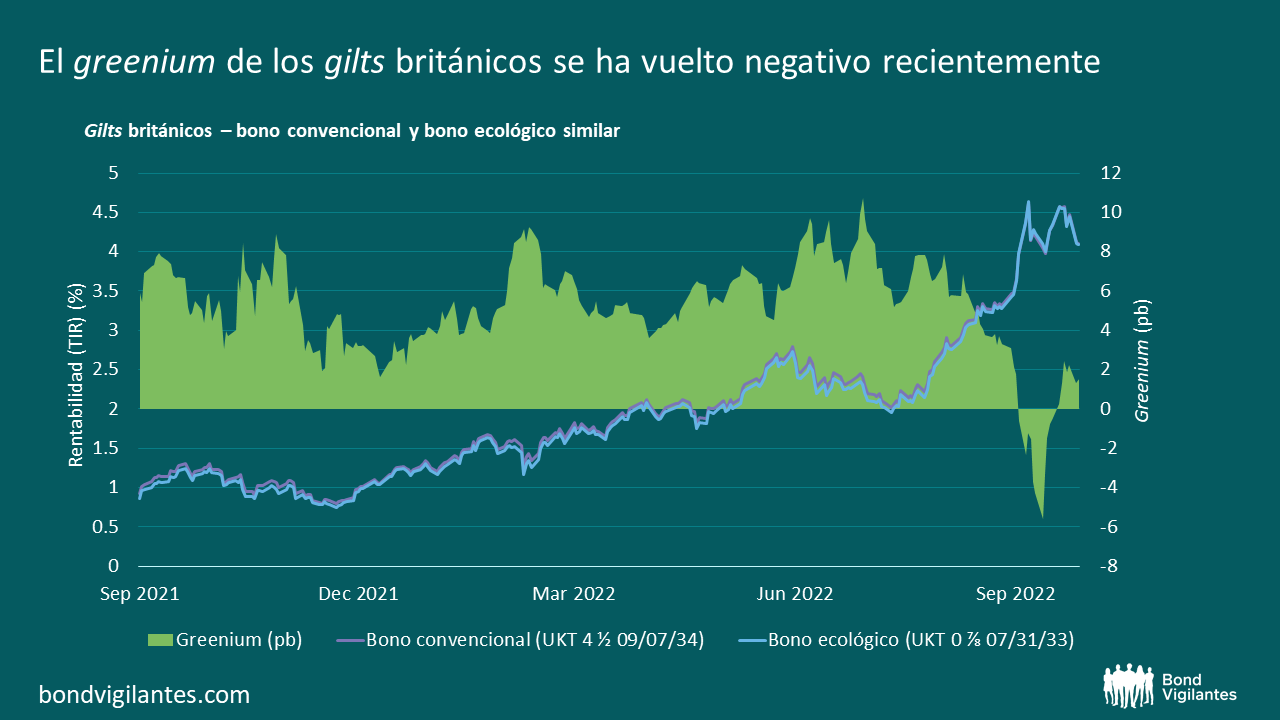

En el Reino Unido, la Oficina de Gestión de la Deuda realizó su primera oferta de gilts hace alrededor de un año, recaudando 16.100 millones de libras a través de dos sindicaciones de gilts ecológicos. El proveedor de opiniones de segunda parte V.E calificó el Marco de Financiación Verde del Reino Unido de «sólido» y el rendimiento ESG del Reino Unido de «avanzado». El mes pasado, la DMO publicó su primer informe de asignación verificado, en el que afirmaba que todos los ingresos se han utilizado, con casi la mitad de la cantidad recaudada gastada en proyectos de transporte limpio. El 27% de las emisiones de gases de efecto invernadero del Reino Unido en 2019 se debieron al transporte doméstico, el más alto de cualquier sector de la economía británica, lo que lo convierte en un ámbito fundamental para alcanzar la neutralidad del carbono en 2050.

Como la mayoría de los emisores de bonos ecológicos, el Reino Unido no utiliza bonos gemelos, por lo que el mejor comparador del que disponemos para evaluar el greenium es el UKT 4.5 09/07/2034. Es cierto que se trata de un bono con una duración algo inferior (dada la estructura de cupones más alta) y una cantidad mayor en circulación, pero en general sigue siendo una aproximación aceptable. Desde el pico de julio de 2022, cuando el greenium del par de bonos alcanzó los 10 pb, las cosas han cambiado bastante y los inversores tuvieron a principios de octubre la oportunidad, por primera vez, de adquirir bonos ecológicos gilt del Reino Unido con descuento.

Hay algunas razones técnicas que pueden ayudar a explicar este movimiento, por ejemplo, la emisión corporativa verde que permitió a algunas cuentas más grandes vender los gilts ecológicos y pasar a las operaciones verdes corporativas, o el hecho de que los gilts ecológicos se vieron atrapados en medio de la batalla del más barato para entregar el contrato futuro entre los gilts 32 y 34. En cualquier caso, algunas de las últimas acciones de precios que podemos observar en el espacio de los bonos ecológicos ilustran que el greenium está lejos de ser estático y cambia con el tiempo, influyendo en el valor relativo de los bonos ecológicos. También muestra que los mercados de renta fija siguen teniendo dificultades para fijar el precio de los bonos ecológicos frente a los que no lo son. E igual sucede con los bonos ecológicos totalmente conformes a la taxonomía de la UE frente a los bonos ecológicos parcialmente conformes, pero eso da para otro artículo. De momento, mantengo mi afirmación: en el país de los bonos ecológicos, a veces hay algo gratis disponible, lo cual es una buena noticia para los inversores activos en bonos.

El fondo de recuperación de 750.000 millones de euros de la UE puede considerarse como un importante logro político para el bloque. Su creación también es una buena noticia para los inversores, al ayudar a contener el riesgo de ruptura de la UE como resultado del COVID-19.

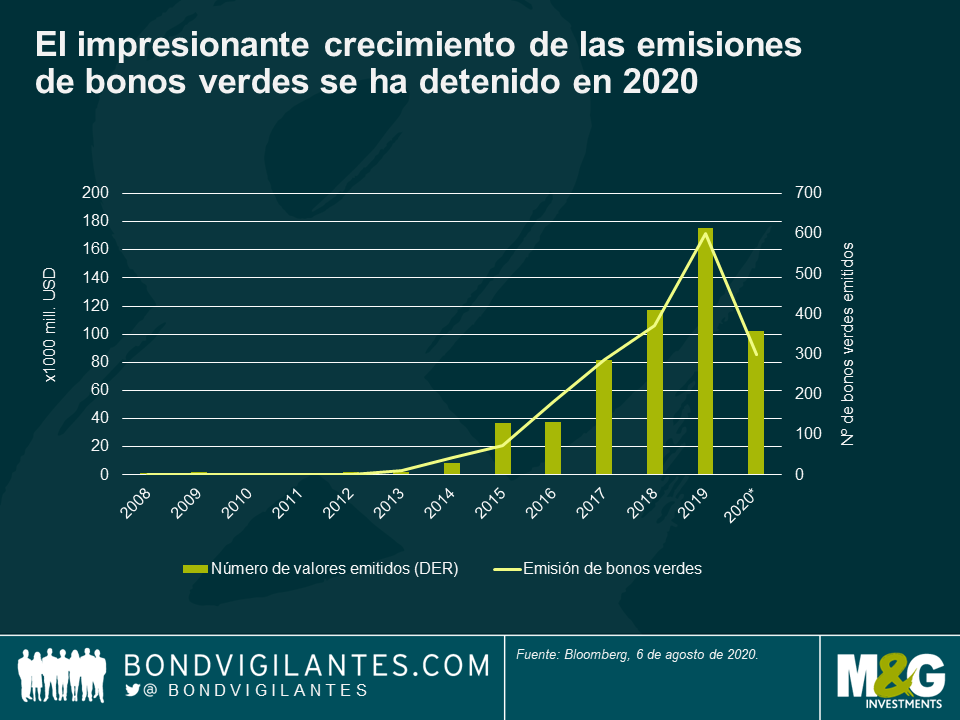

Los inversores «verdes» también han visto el plan con buenos ojos: el fondo de recuperación puede destinar recursos no solo a sectores duramente castigados, sino también a áreas no afectadas directamente por el virus, como la infraestructura y la tecnología ecológicas. Todavía no está claro qué proporción de las futuras emisiones será en bonos verdes, pero no me sorprendería que la UE empleara su flexibilidad para lograr su objetivo de convertirse en el primer continente neutro en carbono de cara a 2050. Sin duda, esto daría un bienvenido impulso al mercado de bonos verdes, cuya historia de crecimiento interanual se ha visto interrumpida en 2020.

Los bonos verdes podrían servir como activo libre de riesgo atractivo con una prima de renta

Mi expectativa es que los bonos verdes de la UE atraerán el interés del mercado (siempre que su precio no sea excesivo) y que la demanda procederá sobre todo de inversores pasivos y de aquellos con mandatos estrictos de inversión en activos de alta calidad. Se prevé que los bonos verdes de la UE tendrán una calificación crediticia AAA, con lo que podrían ofrecer una alternativa interesante a activos libres de riesgo existentes como los bunds alemanes. No obstante, aunque la UE se convertirá en un emisor de deuda considerable en los próximos años, el saldo vivo de sus bonos todavía representará una mera fracción del de deuda soberana alemana.

Por este motivo, anticipo que los bonos verdes de la UE cotizarán con una pequeña prima por iliquidez respecto a los bunds. Los bonos emitidos por la UE también incorporan un elemento de riesgo de redenominación, que debería verse igualmente reflejado en un diferencial algo más alto. Por ello, los bonos verdes de la UE podrían interesar no solo a los inversores en renta fija con enfoques sostenibles, sino también a gestoras que busquen activos libres de riesgo con una pequeña prima de TIR. Además, con la posibilidad de que el BCE utilice su plan de compras de activos para cumplir sus objetivos medioambientales, podríamos ver asimismo un factor técnico interesante.

Un catalizador de nuevas emisiones

La forma en que los gobiernos gastan dinero siempre es una decisión política. Dado que los bonos verdes abordan específicamente cuestiones de ética financiera y de sostenibilidad a largo plazo, podrían ayudar a aumentar la predisposición a aumentar los niveles de endeudamiento como modo de estimular el crecimiento económico invirtiendo en proyectos de cariz medioambiental. Por consiguiente, más países podrían unirse a los actuales líderes en bonos verdes de Francia, Bélgica, los Países Bajos, Chile e Irlanda. Aparte de Alemania, que tiene previsto emitir su primer bund verde por sindicación en septiembre de este año, España y Dinamarca también han manifestado interés recientemente en emitir bonos verdes. Después de todo, estos instrumentos son un modo de promocionar objetivos medioambientales y de brindar al mismo tiempo estímulo económico.

Desde la perspectiva de un inversor en renta fija, eso sí, lo que se necesita es un mercado de bonos verdes más diversificado. Tomando el índice Merrill Lynch Green Bond como aproximación, salen a la luz las limitaciones a las que está sujeta la construcción de una cartera (gráfico inferior). Un 50% del indicador tiene calificación AA o superior. En el desglose sectorial, vemos que un 49% de los emisores son soberanos o cuasisoberanos, y que utilities y bancos tienen ponderaciones del 21% y del 16%, respectivamente. La clave será profundizar y diversificar más si cabe el mercado. A día de hoy, todavía existen obstáculos desde una perspectiva de riesgo/rentabilidad, pues resulta difícil construir una cartera líquida y bien diversificada con suficiente riesgo de crédito utilizando exclusivamente bonos verdes. Una búsqueda rápida en Bloomberg revela que actualmente existen solamente 55 bonos (de 36 emisores) con una calificación de crédito agregada high yield de Bloomberg.

Pese a lo anterior, las compañías se están concienciando de las posibilidades que ofrece el mercado de bonos verdes. Este mismo año, BBVA ha emitido su primer convertible contingente (coco) verde. Esto podría iniciar el debate sobre si un bono debería utilizarse como instrumento de capital y como herramienta de financiación verde. En mi opinión, todo se reduce a la transparencia y al uso del capital captado con la emisión, y cabe esperar que la taxonomía de la UE proporcionará más claridad en esta área.

Los primeros bonos verdes de la UE podrían emitirse ya en 2021

Así, ¿cuándo podrán los inversores integrar los bonos verdes de la UE a sus carteras? Responder a esta pregunta es aún difícil. Por lo que respecta al fondo de recuperación, el plan todavía debe superar el obstáculo de su ratificación parlamentaria. Asumiendo que todo va bien, el primer tramo de la emisión está previsto para comienzos de 2021, pero sigue sin estar claro si esto incluirá bonos verdes de la UE. Estimando que preparar una emisión requiere de 2 a 3 meses, podríamos obtener más información a este respecto en el cuarto trimestre de este año. No obstante, la UE podría comenzar a emitir bonos ya en septiembre en el marco del programa SURE (Instrumento de Apoyo Temporal para Mitigar los Riesgos de Desempleo en una Emergencia, por sus siglas inglesas). Dicho esto, me parece poco probable que estos valores se emitan como bonos verdes, ya que el capital captado se empleará para abordar los retos inmediatos planteados por la pandemia, y no para financiar proyectos medioambientales.

Otro aspecto a considerar es que el grupo técnico que asiste a la Comisión Europea en el desarrollo de la taxonomía de la UE y en el estándar del bono verde todavía está definiendo los criterios para filtrar ciertos segmentos del mercado, con lo que quizá tengamos que esperar un poco más hasta que la UE emita bonos verdes a gran escala. No obstante, según un estudio de Morgan Stanley, la UE podría emitir un total de 800.000 a 900.000 millones de euros de cara a 2025 de utilizarse y desembolsarse todo el dinero. Es casi seguro que parte de esta nueva emisión saldrá al mercado en forma de bonos verdes.

La UE ha emprendido la misión de convertir a la UE en el primer continente con neutralidad de carbono para el año 2050. Casi sin darnos cuenta ante tanta noticia sobre la covid-19, el 18 de junio, el Parlamento Europeo aprobó y convirtió en ley el Sistema de clasificación verde de la UE, también denominado «Taxonomía de la UE para actividades sostenibles». Uno de los pilares básicos del nuevo reglamento consiste en determinar qué actividades economías pueden considerarse inversiones verdes o no, ofreciendo un umbral claro al sector para las operaciones de financiación verde. Mientras que el grupo de trabajo técnico sigue definiendo los criterios de cribado para ciertos segmentos del mercado, está claro que los criterios de admisibilidad fijados son estrictos. Sin duda, es lo correcto si queremos alcanzar el difícil objetivo de limitar el calentamiento global a 1,5 grados por encima de los niveles preindustriales.

La demanda global de energía va a seguir creciendo durante los próximos 30 años, debido al aumento de la población y la expansión económica. Y aunque las soluciones renovables siguen incrementando su cuota de mercado, según estudios de Barclays, se espera que los combustibles fósiles sigan suponiendo al menos el 50% del mix de energía global en 2050, incluso en el escenario más optimista. Su consecuencia es que lograr un mundo con bajas emisiones de carbono exige que las actividades actuales, en particular las «industrias marrones», se descarbonicen y minimicen el cambio climático.

Sin embargo, sigue habiendo importantes obstáculos para que las compañías con grandes emisiones de carbono emitan bonos verdes. Dichos emisores temen lanzar bonos verdes al mercado y recibir críticas por ello. Por tanto, no sorprende que los títulos del petróleo y gas tengan un peso de solo el 0,47% en el índice BofA Merrill Lynch Green Bond, comparado con una ponderación de más del 8% en el índice BofA Merrill Lynch Global Corporate. A pesar de ello, diría que las compañías que operan en «industrias marrones» están desempeñando un papel importante en la transición energética que necesitamos. Muchas de ellas son grandes actores, con importantes estructuras de capital y actividades de investigación y desarrollo que pueden acelerar el cambio tan necesario. Justo el mes pasado, Total compró una participación del 51% en Seagreen 1, un proyecto de parque eólico marítimo con un valor estimado de 3.000 millones de libras esterlinas en el mar del Norte. No muchas compañías tienen la capacidad financiera y la capacidad para asumir el riesgo de construcción de un proyecto de esa magnitud.

Pero, ¿qué pasa con las actividades que no pueden considerarse verdes, pero que desempeñan un papel importante para reducir la huella de gas de efecto invernadero de una compañía? ¿Cómo puede fomentar dicho comportamiento el sector de la inversión entre las compañías cuando la parte principal de su negocio (aún) no es compatible con las finanzas verdes?

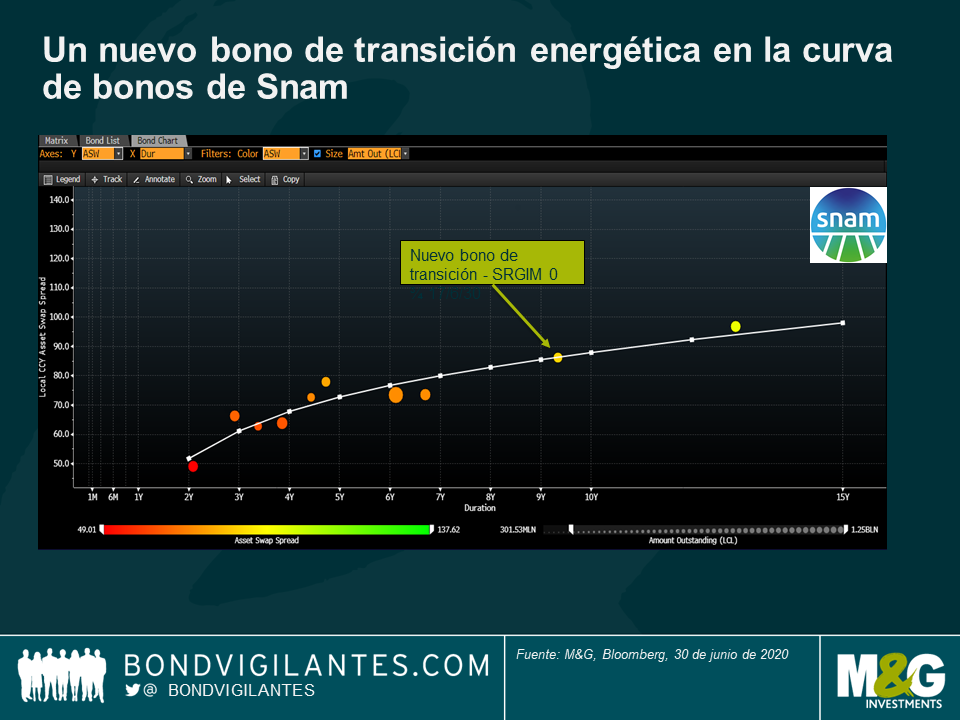

Una posible solución para permitir que las industrias con grandes emisiones de carbono reciban financiación de la base de inversores sostenibles son los bonos de transición energética. Son bonos que se emiten con el fin de propiciar un cambio hacia un modelo de negocio más verde. De momento, esta idea está en su etapa inicial, con apenas seis bonos de este tipo lanzados al mercado. El mes pasado, la compañía italiana de transporte de gas Snam lanzó su primer bono de transición oficial, una operación de 500 millones de euros. El producto obtenido se utilizará para financiar proyectos admisibles relacionados con la transición energética, según se definen en el Marco de bonos de transición de la compañía. Por ejemplo, esta financiación puede vincularse a proyectos de energías renovables adaptando los gasoductos al hidrógeno, o a planes de eficiencia energética instalando calefactores con tecnologías más eficientes para reducir las emisiones de metano. Esta nueva propuesta fue bien acogida por los inversores en renta fija, con una demanda inicial tres veces superior a la oferta.

Sin embargo, los inversores en renta fija ya se han visto cuestionados en las primeras etapas del mercado de bonos de transición. En 2019, un productor de carne de ternera emitió un bono de transición para utilizar los fondos para comprar cabezas de ganado de proveedores que se habían comprometido a no destruir más bosques tropicales. Muchos dirían que la empresa no debería comprar ganado de zonas deforestadas y punto.

Esto revela la importancia de contar con controles y equilibrios, y supone un llamamiento para establecer normas para los bonos de transición en todo el sector. Los participantes del mercado necesitan un marco que establezca los criterios de admisibilidad para usar el producto de los bonos de transición, incluidas las mejoras energéticas mínimas que deben lograr, cómo se cuantificarán y comunicarán estas, y en qué medida las transacciones deben estar vinculadas a la estrategia de transición general del emisor. Solo esto permitirá ganarse la confianza de los inversores y que los bonos de transición se conviertan en un mercado más aceptado y serio. La taxonomía de la UE proporcionará algunas indicaciones valiosas para ayudar a evaluar si el uso de fondos previsto por una empresa es suficiente para poder considerarlo un bono de transición. Si se hace correctamente, los bonos de transición pueden constituir una clase de activos adicional importante para emisores, junto con los bonos verdes, y contribuir a evitar el greenwashing del mercado de bonos verdes.

Con el marco adecuado, los bonos de transición energética podrían ser el siguiente paso para asignar capital a una economía con bajas emisiones de carbono, llenar un vacío importante y contribuir a movilizar más activos para luchar contra el cambio climático. Los emisores pueden acceder a una base de inversores cada vez más sostenible, mientras que para los inversores en bonos las oportunidades aumentarían considerablemente, lo que contribuiría a un mayor impacto para minimizar el riesgo climático. Algo con lo que saldrían ganando por igual tanto los inversores, los emisores de bonos y el propio planeta.

No es que necesitáramos la confirmación de nadie, pero la decisión del Gobierno británico de que los administradores de fondos de pensiones deban tener en cuenta en sus evaluaciones factores ESG (medioambientales, sociales y de gobierno corporativo) importantes desde el punto de vista financiero ayuda indudablemente a quienes creen que la sostenibilidad es más una necesidad que una opción, tanto para la sociedad como para los inversores.

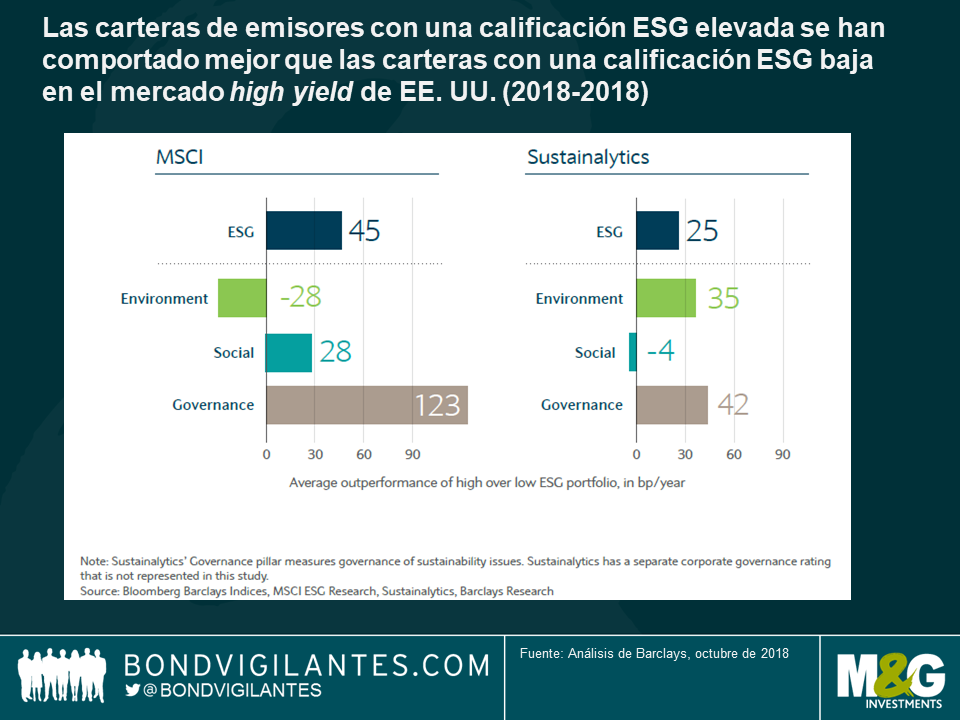

En mi opinión, una perspectiva ESG puede ayudar a controlar los riesgos cualitativos y a evaluar el estilo de gestión corporativa, así como las prioridades, para evitar caídas específicas de emisores puntuales. Los factores ESG son especialmente importantes para los emisores high yield, que suelen estar más apalancados y, por tanto, tienen más probabilidades de exagerar cualquier noticia positiva o negativa.

Según un estudio reciente de Barclays, las carteras high yield con una fuerte tendencia ESG han tendido a comportarse mejor y su componente más importante ha sido el del gobierno corporativo. Intuitivamente resulta lógico, ya que prestar dinero a empresas bien gestionadas, cuyos intereses coinciden con los de los titulares de bonos, debería dar resultados a largo plazo.

También deberíamos recordarnos a nosotros mismos que lo que es bueno para el precio de la acción no siempre es bueno para el riesgo de crédito. Pongamos el caso, por ejemplo, de los propietarios de una firma de capital riesgo (private equity) que incentiva el apalancamiento máximo y/o retornos al accionista elevados.

Aunque los vínculos de los criterios medioambiental y social con la rentabilidad resultan menos claros, sigo defendiendo que las empresas también deben tener en cuenta los factores externos y las prácticas sociales a largo plazo. El ahorro de costes a corto plazo que supone rebajar salarios o evitar costes de saneamiento se ve superado cada vez más por los daños financieros a largo plazo de dichas medidas.

Los inversores se centran cada vez más en estos factores cualitativos, lo cual —junto con el fuerte auge de los macrodatos (big data)— aporta un grado de transparencia que saca los colores a muchos. Los comportamientos excesivos serán cada vez más castigados, ya que la información no financiera está ahora inmediatamente disponible y puede evaluarse en tiempo real. Por ejemplo, la presencia en las redes sociales supone que incluso en zonas remotas de África una empresa que deje una mina llena de contaminantes podría no conseguir la autorización para explotar una nueva mina en Chile. Ya han surgido varios proveedores de datos ESG para sacar partido de la creciente demanda y preveo un futuro brillante para esos proveedores de servicios.

Sin embargo, las gestoras de activos necesitan algo más que análisis ESG externo. He aquí algunos recomendaciones que pueden servir de ayuda:

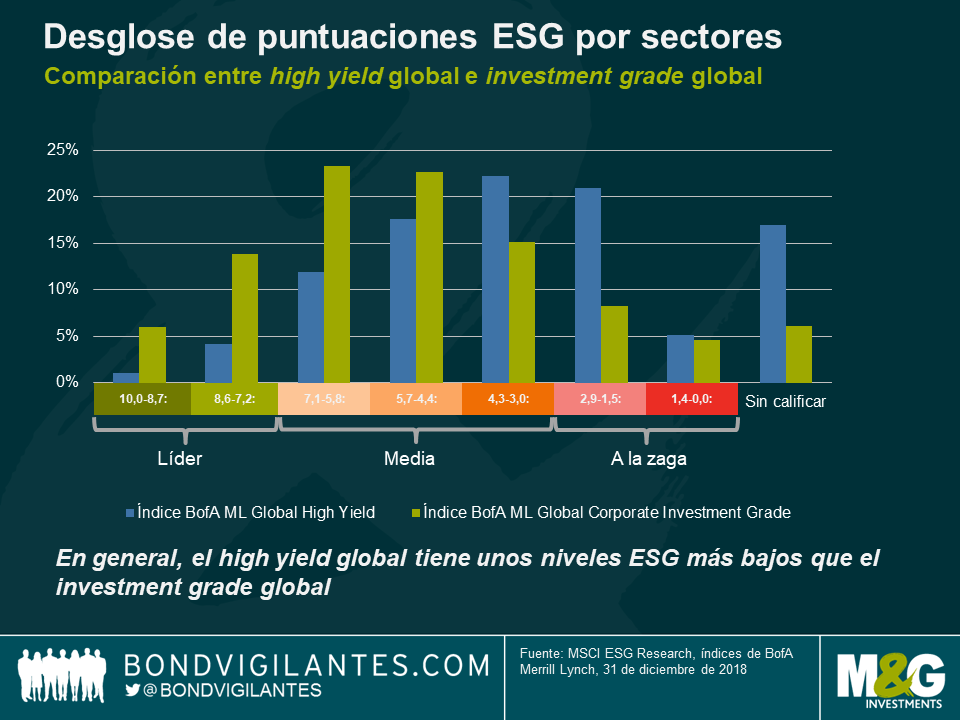

En principio, es lógico que unos mejores resultados ESG generen mayores beneficios y, por tanto, un balance más sólido y una mejor calificación, pero creo que esta lógica no se sostiene, ya que los mercados aún no han descontado eficientemente los datos ESG.

Creo que los mejores resultados ESG del investment grade se deben principalmente a un sesgo de información. Las empresas investment grade suelen contar con un departamento de relaciones públicas que exhibe los esfuerzos de la compañía en materia ESG; en cambio, según un informe reciente de PRI (ESG Engagement For Fixed Income investors), solo el 20% de los emisores high yield globales revisaron y confirmaron el resumen de los datos de MSCI que esta utiliza para sus puntuaciones ESG, porcentaje que desciende a solo el 3% para las empresas de propiedad privada. Esto quiere decir que los datos ESG del high yield pueden no ofrecer la imagen al completo y, por tanto, podrían no ser adecuados para sacar conclusiones. Las gestoras de activos con grandes equipos propios de análisis pueden tener acceso a datos más relevantes menos disponibles para llegar a una conclusión más completa.

En resumen, aunque los proveedores de datos ESG pueden ofrecer un marco inicial y algunas putas, las gestoras activas deben mejorar su oferta en materia ESG para maximizar alfa para sus inversions.

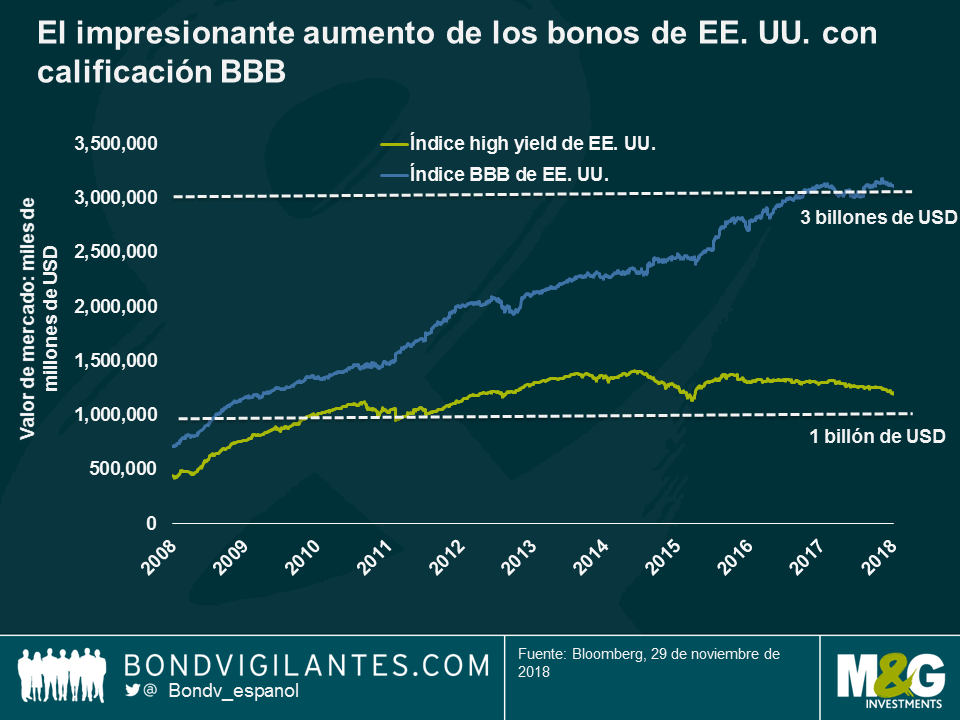

Los efectos positivos y negativos de la intervención de los bancos centrales tras la crisis financiera de 2007-2008 han sido ampliamente debatidos y, diez años después, todavía no se entienden del todo. Por ejemplo, es evidente mantener los costes de endeudamiento artificialmente bajos durante años ha alentado el crecimiento económico (algo bueno), pero incentivando a las compañías a endeudarse más (algo no tan bueno). El aumento de la deuda me hace cuestionarme también si las condiciones financieras se han mantenido laxas durante demasiado tiempo, ya que esto ha permitido que las compañías se endeuden más, incrementando el riesgo de crédito. Como vemos en gráfico, el segmento de grado de inversión (investment grade) más bajo del universo de deuda corporativa estadounidense ha crecido hasta alcanzar una capitalización de mercado de 3 billones de dólares, casi la mitad de la totalidad de la clase de activos de grado de inversión de EE. UU., y casi tres veces el tamaño del mercado high yield estadounidense.

Solo el tiempo dirá si el fuerte aumento general de la deuda corporativa no acercará a la próxima recesión. Pero, por lo que respecta a la creciente preocupación por los bonos con calificación BBB, ¿hasta qué punto están en riesgo inminente? ¿Refleja la reciente ola de ventas sus verdaderos fundamentales?

Comencemos fijándonos en el área de mayor riesgo, los bonos estadounidenses con calificación BBB- con perspectiva de rating negativa, pues son los que están más cerca del límite con los bonos high yield. Como vemos en el gráfico, en realidad este grupo en riesgo se ha reducido considerablemente en los dos últimos años y se espera que siga reduciéndose, según Credit Suisse. Actualmente, el grupo representa solamente en torno al 5% del universo BBB- estadounidense, lo que apunta a un bajo riesgo de revisión a la baja a corto plazo.

Esta reducción se debe principalmente al fuerte crecimiento económico (se espera que el PIB crezca un 3,7% en 2019 en todo el mundo y un 2,9% en EE. UU., según el FMI), lo que provoca normalmente un aumento de los beneficios corporativos y, en definitiva, un refuerzo de los balances.

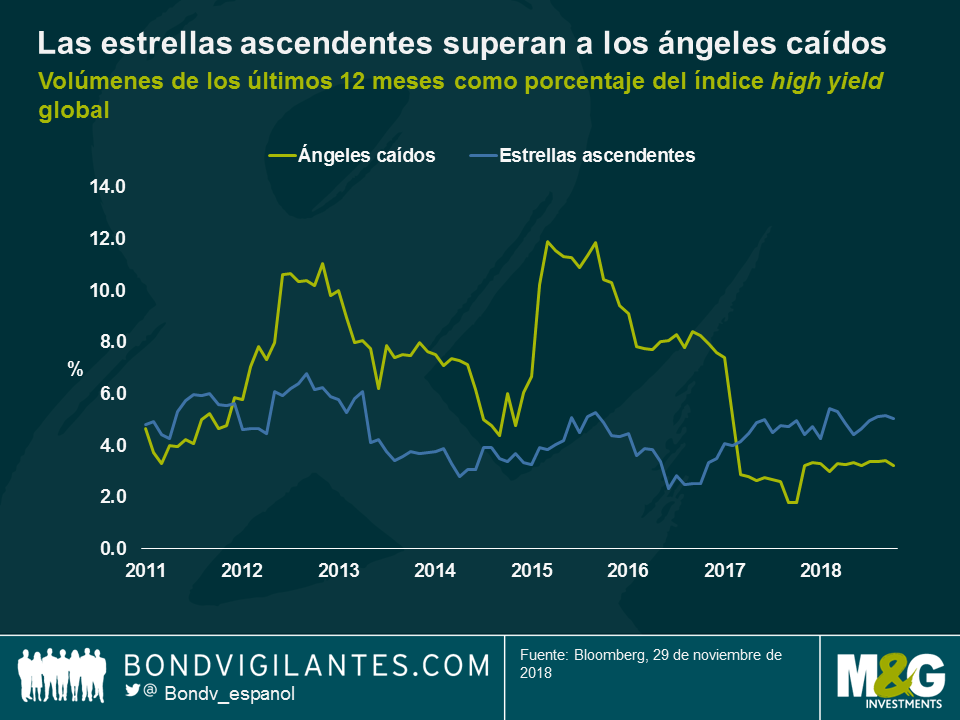

Aunque también es cierto que el crecimiento del beneficio por acción podría haber tocado techo este ciclo tras las rebajas fiscales de EE. UU., no hay que olvidar que el crecimiento del beneficio por acción interanual en el tercer trimestre de las compañías del S&P 1500 mantiene un excelente ritmo de más del 20%. Como vemos en el gráfico, este contexto positivo ha generado más «estrellas ascendentes» (revisiones de high yield a grado de inversión) que «ángeles caídos» (lo contrario).

Por su puesto, la cifra de ángeles caídos podría dispararse si uno de ellos resulta ser una compañía con una gran estructura de capital. Una de las compañías que ha perdido su calificación pública de A recientemente es el gigante industrial estadounidense General Electric —la 87.ª compañía más grande del índice S&P 500, con una deuda nominal de aproximadamente 50.000 millones de dólares—, la mayoría de la cual podría entrar en el mercado high yield si la calificación se rebaja varios escalones. ¿Corren los inversores un riesgo inmediato?

El temor por la rebaja de la calificación de GE sigue provocando conjeturas. La compañía está tratando de apuntalar su flujo de caja y balance, y podría mantener su categoría de grado de inversión después de todo. Ante la liquidez aparentemente abundante, normalmente la preocupación número uno de los inversores, la compañía se centra ahora en mejorar su flujo de caja libre y estructura del balance. En efecto, las compañías en la parte inferior del universo de grado de inversión tienen grandes incentivos para mantener sus categorías de crédito, ya que una rebaja en las calificaciones a largo plazo de BBB- a BB+ eleva considerablemente los costes de endeudamiento, puesto que algunos inversores no tienen permitido invertir en compañías sin grado de inversión.

Sin embargo, GE mantiene todavía una calificación BBB+ con perspectiva estable de las tres grandes agencias de calificación crediticia, por lo que este grupo de industrial insignia sigue muy lejos del bono basura. En los próximos trimestres, lo importante será que el nuevo consejero delegado de GE cumpla su promesa de un acelerar el desapalancamiento y transforme la división de energía, que presenta problemas estructurales. Todo ello en un contexto marcado por la continuación de las investigaciones del Departamento de Justicia y la SEC, así como algunos litigios con los accionistas.

Para devolver la confianza al mercado, GE debe desapalancarse a tiempo y mejorar el flujo de caja libre de forma sostenible. Los pasos concretos en esta dirección ya son evidentes: el dividendo ha sido prácticamente eliminado y se ha procedido una venta inicial de la participación en Baker Hughes ante una salida del sector sanitario prevista para 2019.

Si la dirección consigue llevarlo a cabo satisfactoriamente, las valoraciones actuales de esta compañía con calificación BBB+ pueden llegar a suponer una oportunidad de compra atractiva para los inversores en renta fija y reducir algunos de los temores sobre toda la calificación BBB.

Mario Eisenegger, especialista de inversión en M&G, nos explica desde Santiago de Chile por qué algunos de los mercados emergentes más pasados por alto podrían ofrecer oportunidades. Desde la sede del Banco Central de Chile o paseando por las calles de la capital, Mario afirma que los inversores deberían mirar más allá de los titulares para encontrar valor e identificar cualquier riesgo potencial.

Este vídeo es en inglés.

Podemos afirmar que últimamente los mercados se han animado bastante. El epicentro de esta resucitada volatilidad del mercado lo encontramos en un sector concreto: el tecnológico.

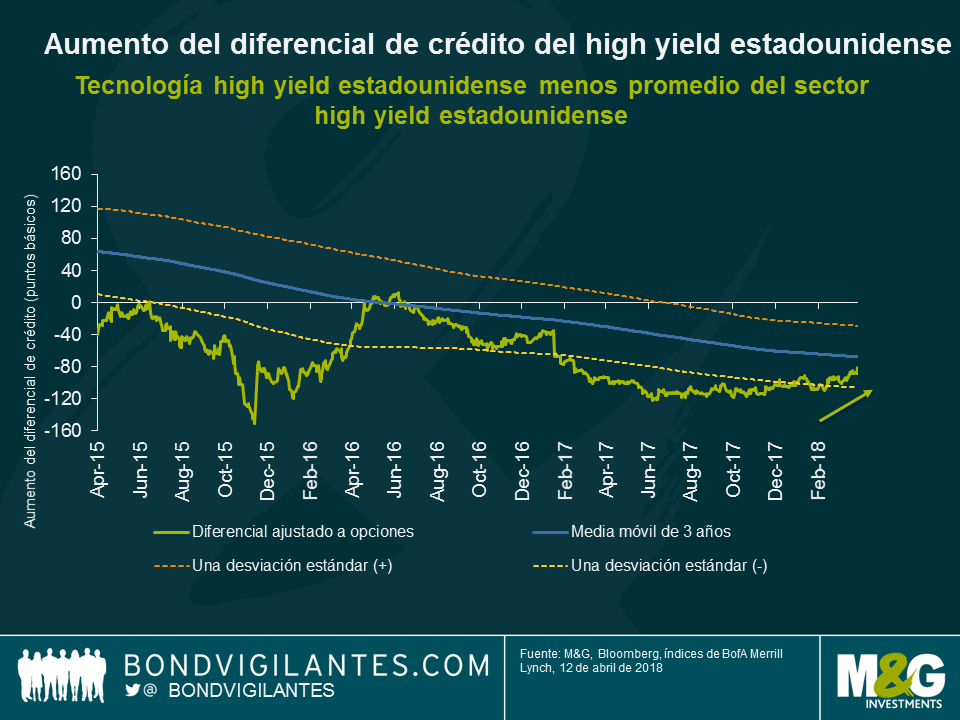

En el mercado high yield estadounidense, el sector tecnológico de EE. UU. se ha debilitado en comparación con el mercado high yield estadounidense general. Debido al aumento del apalancamiento de los balances, los bonos high yield tienden a ser más vulnerables ante obstáculos de sectores específicos.

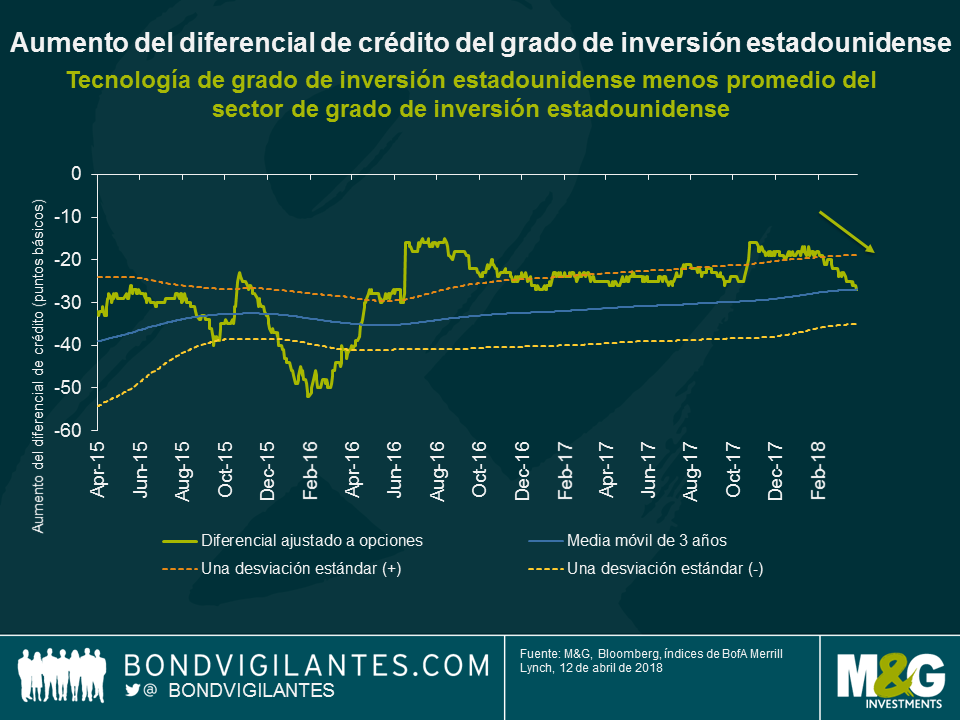

El siguiente gráfico muestra el aumento del diferencial de la inversión en el sector tecnológico high yield estadounidense comparado con el mercado high yield estadounidense general. Si bien sigue siendo negativo, el diferencial de crédito se ha reducido, pasando de los -115 pb a principios de diciembre a los -81 pb. Trazar paralelismos con la ola de ventas de acciones tecnológicas debida a las preocupaciones por la privacidad, sería sacar conclusiones precipitadas. En el sector tecnológico high yield se han dado las circunstancias más variadas; desde evaluaciones estratégicas (Dell), rumores de fusiones y adquisiciones (NXP), resultados decepcionantes (Veritas), rebajas de calificación crediticia (Lexmark), por mencionar solo unas pocas. Pese a la reciente debilidad, los diferenciales tecnológicos estadounidenses en high yield siguen siendo ajustados en comparación con el mercado high yield de EE. UU. a lo largo de un período de tres años.

Si bien un empeoramiento del conflicto comercial sigue siendo un riesgo de cola, China aún es un mercado de peso para muchas multinacionales tecnológicas. Esto es así tanto desde una perspectiva de productor de componentes como desde una perspectiva de fuente de ingresos (por ejemplo, el 30% de las ganancias de Apple procede de China). Por lo tanto, no sería descabellado pensar que últimamente los diferenciales de crédito de los emisores de tecnología de grado de inversión hubieran obtenido peores resultados que el mercado de deuda corporativa de grado de inversión general.

Más bien todo lo contrario. El sector tecnológico de grado de inversión de EE. UU. ha superado la rentabilidad durante la última racha de volatilidad en comparación con el índice de grado de inversión estadounidense general, pasando de una desviación estándar baja (según niveles de diferenciales históricos) a principios de 2018 a la media móvil de tres años.

La sorprendente acción de precio del sector tecnológico de grado de inversión estadounidense se puede explicar mediante los principales emisores de deuda corporativa. El sector tecnológico está dominado por Apple, Microsoft y Oracle, tres de los principales emisores de bonos que con 250.000 millones de USD de deuda en circulación representan el 41% del índice tecnológico. Estas compañías tienen calificaciones muy altas y disponen de elevados saldos de efectivo para pagar su deuda. Gracias a ello, estas marcas de alta calidad han logrado esquivar la creciente aversión al riesgo que ha afectado al mercado de crédito general.

Mientras que las grandes posiciones de liquidez aportan comodidad a los inversores a corto y medio plazo, las consecuencias a largo plazo son más difíciles de entender. Por una parte, el sector debe hacer frente a unas normativas de datos más estrictas, reformas fiscales en línea y tarifas cuyas repercusiones no son fáciles de calcular por el momento. Por otra, las reformas fiscales de Trump, aplicadas en diciembre, deberían tranquilizar a los inversores de crédito puesto que el aumento de las posiciones de flujo de efectivo libre se puede utilizar para reducir la acumulación de deuda en caso de ser necesario.

Como siempre, será necesario analizar el perfil de crédito individual de una compañía para valorar si los riesgos a largo plazo en cuestión se reflejan de forma adecuada en el diferencial de crédito. Si bien los mercados de renta variable han reaccionado con contundencia y han reevaluado el potencial de crecimiento de las compañías tecnológicas, los mercados de crédito no parecen estar demasiado preocupados.

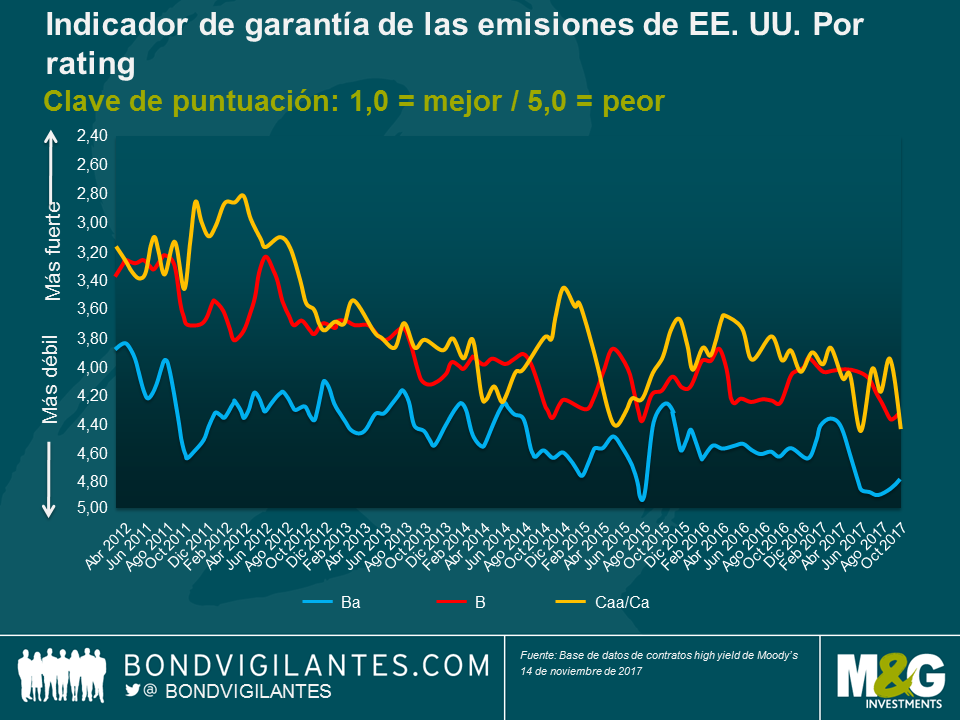

Al invertir en compañías de menor calidad crediticia, el principal peligro que los inversores deben evaluar son las pérdidas que pueden producirse con un determinado riesgo de impago. Por consiguiente, las cláusulas de protección son fundamentales antes de prestar capital a una compañía. Ya en 2014 escribimos sobre la protección contractual y podemos afirmar que la calidad contractual en el mercado high yield no ha mejorado mucho desde entonces, en realidad ha sucedido justo lo contrario.

Un informe recientemente publicado por Moody’s confirma que los emisores de bonos y asesores parten con ventaja al emitir deuda, puesto que la demanda sigue fuerte para los activos high yield. La media móvil de tres meses del North American Covenant Quality Indicator muestra la segunda calidad de protección más débil para cada categoría de calificación crediticia desde 2011; solo en agosto de 2015 se registraron valores inferiores.

Debido a la escala y a los menores niveles de apalancamiento, los titulares de bonos requieren normalmente una menor protección para un bono con una calidad crediticia superior. Sin embargo, en lo que respecta a las emisiones de deuda de compañías más apalancadas, caso en el que la protección del crédito debería ser una prioridad para los inversores, los derechos de titulares de bonos siguen deteriorándose. En octubre, dos de las cinco nuevas emisiones de bonos HY-lite (bonos sin protección fundamental para los inversores) eran emisiones de bonos con calificación B. Ofrecer este grado de flexibilidad a emisores de crédito más débiles puede incidir de forma importante en las perspectivas de recuperación.

Podría decirse que es una consecuencia directa de que el mercado estadounidense se encuentre en una fase más avanzada del ciclo del crédito, pues los inversores empiezan a dar señales de un exceso de confianza. Lamentablemente, el mercado high yield europeo muestra una tendencia similar.

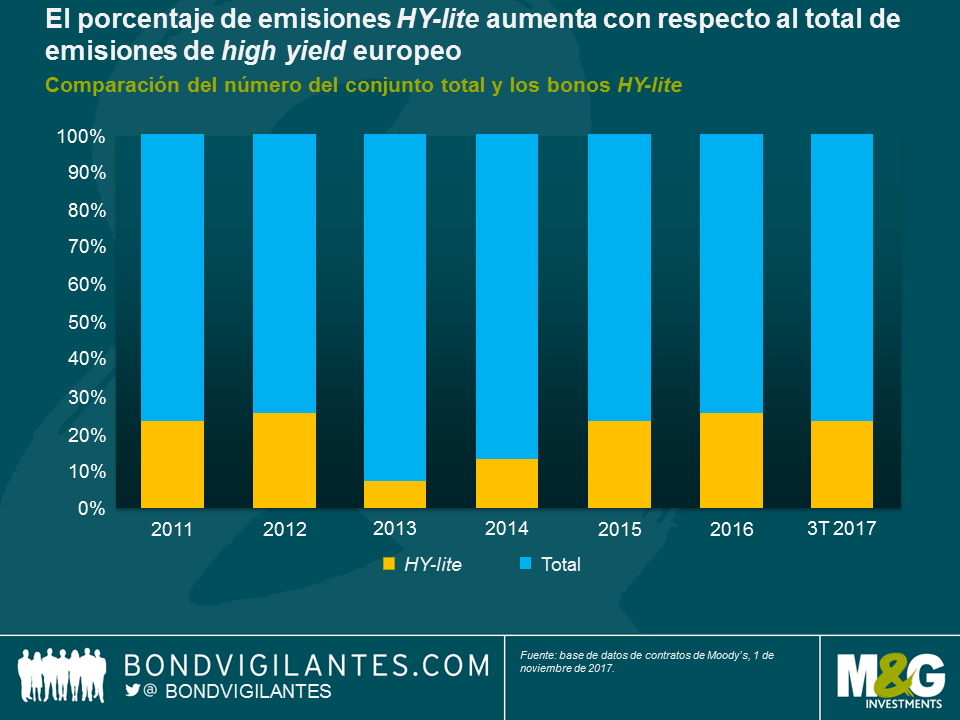

Según Moody’s, desde 2013 la proporción de los denominados bonos HY-lite ha aumentado considerablemente. El porcentaje de emisiones HY-lite ha aumentado desde 2013, de representar mucho menos del 10% a alcanzar un tercio de todos los bonos lanzados al mercado al año. En términos absolutos, en los tres primeros trimestres de 2017 se han lanzado al mercado más bonos high yield europeos con términos contractuales mucho más débiles que durante todo 2015 y 2016.

También se aprecia una gran diferencia entre la refinanciación y los bonos de nuevo capital. Comparado con los niveles de 2013-2014, el volumen de escisiones de deuda no ha variado en las refinanciaciones. Sin embargo, los bonos de nuevo capital muestran claros indicios de deterioro contractual, con unas cestas de salida de capital que han aumentado desde una media del 12% en 2013-2014, hasta un 17% en el tercer trimestre de 2017. De igual manera, las cestas de escisiones de deuda han aumentado significativamente para los bonos de nuevo capital, del 16% en 2013-2014 al 25% en el tercer trimestre de 2017.

¿Es hora pues de reducir las asignaciones al high yield? No necesariamente. Las compañías siguen disfrutando de un entorno macroeconómico favorable en un mundo con crecimiento simultáneo global y condiciones financieras favorables. Dado que la Fed está normalizando gradualmente los tipos desde mínimos históricos y que el BCE sigue sin tener ninguna prisa por subir los tipos, las compañías pueden seguir beneficiándose de condiciones de refinanciación barata en un futuro previsible. Las tasas de impago van a mantenerse bajas durante todo 2018. Por otra parte, los inversores pueden seguir beneficiándose de un flujo de rendimientos relativamente atractivo comparado con otros mercados de bonos, pero la selección de crédito será fundamental ante un posible aumento de los factores específicos de riesgo. Los diferenciales de crédito, especialmente en el high yield europeo, no dejan mucho margen para la decepción y la falta de oportunidades en otros mercados de renta fija ha mejorado la predisposición de los inversores a renunciar a una mayor protección contractual. En un entorno de tipos de interés persistentemente bajos en Europa, es probable que esta tendencia continúe y habrá que estar muy atentos.

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.