Título de deuda pública

Miedo y codicia — Oferta y demanda

Por Andrew Chorlton

30 enero 2025

Ben Bernanke se ha empleado a fondo en su blog explicando por qué los tipos de interés son tan bajos (algo sobre lo que Martin Wolf escribió un editorial a comienzos de semana). Un resumen muy rápido e informal es que los bajos niveles de los tipos de interés nominales y de las rentabilidades por cupón se deben a la ausencia de inflación, pero ello no explica por qué los tipos de interés reales también son bajos. Bernanke no piensa que esto se deba a manipulación por parte de la Reserva Federal (si los bancos centrales hubieran bajado excesivamente los tipos de interés de forma deliberada, lo que tendríamos serían economías en pleno sobrecalentamiento), si no a que el mundo industrializado experimenta –por lo general– un crecimiento anémico. En su opinión, esto último obedece más bien a los actuales desequilibrios globales que a un estancamiento secular.

Como gestores de fondos de renta fija, estamos tan interesados en saber cuáles son los motores de las rentabilidades por cupón de los bonos a largo plazo como en identificar qué factores afectan a las tasas aplicadas por los bancos centrales y a las rentabilidades de la deuda a corto plazo. Y últimamente, las rentabilidades por cupón de los bonos tanto a corto como a largo plazo han mostrado un comportamiento marcadamente distinto: aunque las expectativas del mercado de la primera subida de tipos en los Estados Unidos se han mantenido más o menos estables desde comienzos de 2014, la rentabilidad por cupón del treasury a 10 años se desplomó del 3% en enero de 2014 hasta casi el 1,6% a comienzos del presente año, y ahora ha vuelto al 2,2%. Tal como explica Bernanke, todo gira en torno a la evolución de la prima por plazo.

Las rentabilidades por cupón de la deuda soberana estadounidense a largo plazo pueden dividirse en tres componentes: inflación esperada, expectativas sobre el rumbo futuro de los tipos de interés a corto plazo, y una prima por plazo o term premium (la rentabilidad adicional que exigen los inversores por el hecho de invertir en un bono a largo plazo en lugar de en una serie de bonos a corto). Lo normal sería que la prima por plazo fuera positiva, remunerando a los inversores por los riesgos que implica invertir en bonos de mayor vencimiento (como por ejemplo movimientos inesperados de la inflación o en la economía, incertidumbre sobre la evolución futura del precio del dinero, etc.). Sin embargo, la prima por plazo se desplomó a lo largo del año pasado, y varias medidas indican que ha sido negativa durante los primeros meses de 2015. Según el modelo ACM* del Banco de la Reserva Federal de Nueva York, el rally de la deuda soberana estadounidense en 2014 se debió en su totalidad al desplome de la prima por plazo; es más, si no hubiera sido por dicha caída, en diciembre de 2014 la rentabilidad por cupón del treasury a 10 años habría alcanzado su mayor nivel desde 2008. Al mismo tiempo, si la prima por plazo no hubiera subido desde febrero, la deuda soberana americana no había perdido terreno en los últimos tres meses, sino repuntado.

Por consiguiente, cabe formular una pregunta obvia: ¿qué factores determinan la prima por plazo? En el pasado, el más importante de ellos ha sido la inflación y el riesgo percibido de inflación inesperada. Desde este ángulo, una prima por plazo baja sugiere que los inversores consideran que este riesgo es bajo. La prima por plazo tiende a ser contracíclica: por lo general es más alta en recesiones y cuando existe volatilidad macroeconómica, quizá debido a que los inversores no tienen nada clara cuál será la dirección de la política de la Fed en el futuro.

Por lo que respecta a la demanda, existen indicios de que la prima por plazo disminuye cuando se produce una huida hacia la calidad; esto es lo que ocurrió cuando Rusia incumplió y con la crisis desencadenada por el descalabro de Long-Term Capital Management (LTCM) en 1998 (aunque la prima por plazo mostró un marcado aumento nada más estallar la crisis financiera global). Al mismo tiempo, el programa de expansión cuantitativa (QE) de la Fed probablemente redujo la prima por plazo, al igual que los cambios regulatorios que animan a bancos, intermediarios, aseguradoras o fondos de pensiones a invertir más en renta fija.

No obstante, los factores de oferta también han jugado un papel importante. El «enigma» de Greenspan –una caída de la prima por plazo supuso un descenso de las rentabilidades por cupón del treasury a 10 años pese a la subida de los tipos de interés a corto plazo por parte de la Fed– puede explicarse parcialmente por el hecho de que la actividad emisora del Tesoro estadounidense estuvo considerablemente sesgada hacia el corto plazo desde 2001 hasta 2006. Dicho esto, las grandes compras de deuda soberana americana realizadas desde el extranjero también contribuyeron presumiblemente al descenso de la prima por plazo –el exceso de ahorro–, así como la previsibilidad de la política de la Fed (que implementó 17 subidas consecutivas de 25 puntos básicos del tipo de interés de intervención).

Lo que ha dejado perplejo a Bernanke, y como a él a muchos inversores, fue el colapso de la prima por plazo a lo largo de 2014, en un momento en que los datos económicos estadounidenses eran sólidos, las compras de deuda en el marco de la QE se recortaron, y tanto la incertidumbre como la aversión al riesgo apenas cambiaron. Sus dos posibles explicaciones son que la debilidad económica fuera de los Estados Unidos, unida a las medidas tomadas por los bancos centrales extranjeros, podría haber afectado a la deuda soberana americana. Los precios del petróleo también sufrieron una marcada caída paralelamente a la prima por plazo, pero ninguna de estas dos explicaciones le parecen «completamente satisfactorias» (es decir, que no le convencen en absoluto).

Yo, en cambio, diría que la dinámica extranjera ha sido un factor determinante del colapso de la prima por plazo estadounidense.

Mi primer argumento queda ilustrado en el siguiente gráfico: durante el último cuarto de siglo, las mayores rentabilidades por cupón en Estados Unidos respecto a Alemania y el Reino Unido parecen haber provocado un descenso de la prima por plazo americana, y viceversa. Esto podría deberse a que la mayor remuneración que ofrecen los bonos estadounidenses a largo plazo –al anticiparse una subida de la tasa de los fondos federales, quizá ante la mayor fortaleza relativa de la economía americana– anima las entradas de capital inversor en la clase de activo, y estos flujos reducen la prima por plazo estadounidense. Un descenso de las rentabilidades por cupón en Estados Unidos tiene el efecto contrario.

Esta explicación gana en credibilidad si uno considera la correlación razonablemente elevada entre la prima por plazo americana y el tipo de cambio EUR/USD desde 2009, tal como muestra el siguiente gráfico. Esto guarda relación con el argumento anterior –los diferenciales de las rentabilidades por cupón de la deuda a corto plazo tienden a ser un importante motor de los tipos de cambio–, pero sugiere que la divergencia en la evolución de las distintas economías y en la actuación de la Fed y el Banco Central Europeo ha tenido un gran impacto en la prima por plazo del treasury a 10 años.

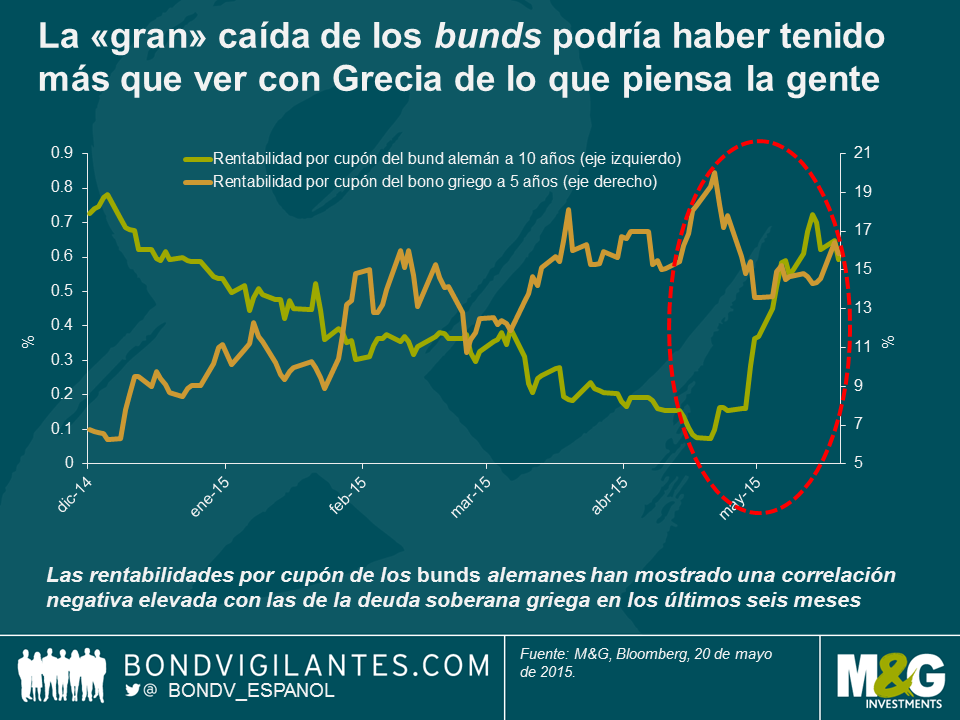

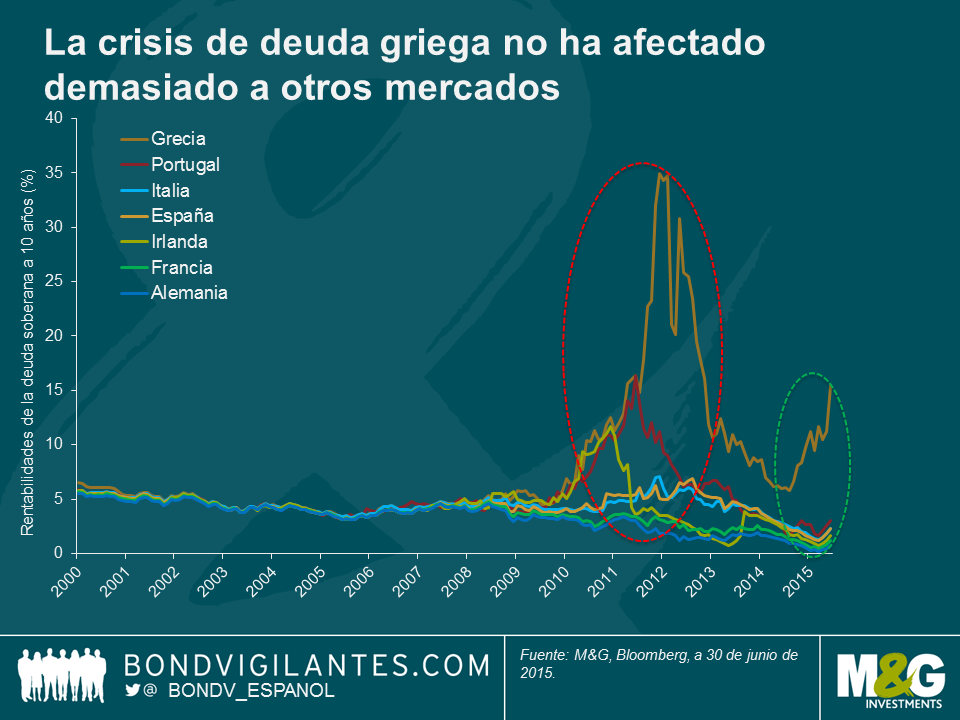

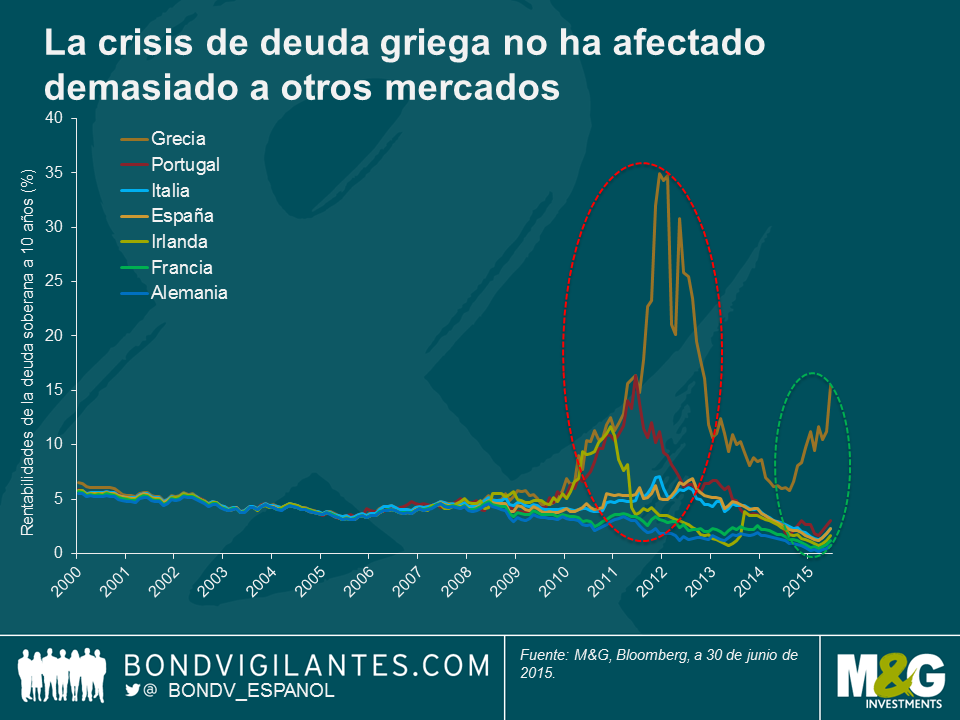

Si nos concentramos solamente en los últimos meses, la caída global de la renta fija ha sorprendido a muchos, dado que los datos económicos procedentes de Estados Unidos han sido lamentables. Como decía antes, este retroceso podría deberse en su totalidad al aumento reciente de la prima por plazo, y reitero que Europa probablemente haya jugado un importante papel a este respecto. La deuda soberana europea ya protagonizó un fuerte rally a lo largo de 2014, impulsada por la debilidad sostenida de los datos económicos de la eurozona y por las expectativas de QE por parte del BCE, que acabaron viéndose confirmadas. No obstante, la reavivación de la situación en Grecia en octubre, y sobre todo desde diciembre, parece haber resultado en aversión al riesgo y en la consiguiente demanda significativa de deuda soberana europea de emisores core, tal como sugiere la fuerte correlación negativa entre las rentabilidades por cupón de los bunds alemanes y las de la deuda soberana griega.

¿Qué implicaciones tiene todo esto? La principal es que existen varios factores capaces de impulsar la prima por plazo estadounidense al alza o a la baja. Estudios previos han puesto de relieve la correlación de las primas por plazo entre mercados, pero Europa y el BCE parecen haber jugado un papel importante. Al igual que las medidas excepcionales implementadas por la Fed se exportaron a otros países el año pasado (sobre todo a los mercados emergentes), la relajación de la política monetaria del BCE (y en menor medida, Japón) se está viendo importada a los Estados Unidos.

Así, la implicación para el inversor es que las rentabilidades por cupón de la deuda soberana estadounidense a largo plazo no han tenido mucho que ver –como mínimo recientemente– con factores de ámbito exclusivamente nacional. El comportamiento de las rentabilidades de los bonos gubernamentales de la eurozona no se ha debido exclusivamente a la QE; aunque el posicionamiento masivo de los inversores podría haber exacerbado la reciente caída del bund, es probable que Grecia haya sido un factor más determinante para las primas por plazo a nivel mundial en los últimos seis meses de lo que muchos piensan. La implicación para la Fed es que los Estados Unidos están lejos de tener pleno control sobre su propia política monetaria, teniendo en cuenta que esta no incluye solamente a los tipos de interés a corto plazo (liderados por la tasa de los fondos federales), sino también los tipos a largo (Matt escribió una entrada de blog sobre un informe excelente del BPI acerca de este tema en 2013). Si el precio del dinero a largo plazo en Estados Unidos se está viendo arrastrado excesivamente a la baja por factores globales y esto conduce a una estimulación excedente de la economía (el mercado de la vivienda sería el canal más obvio), la Fed necesita tomar medidas. Una de ellas sería intentar provocar la subida de los tipos a largo por la vía de la retórica, que es precisamente lo que intentó hacer Janet Yellen hace una semanas (el acta de la reunión del FOMC publicada ayer también mencionó la prima por plazo). Si esto no funciona –y eso es lo más probable si la prima por plazo está efectivamente dominada por factores globales– seguramente necesitará subir los tipos a corto plazo de forma más agresiva de lo necesario en otras circunstancias. Alternativamente, si los datos económicos mejoran y la Fed desea verdaderamente provocar una subida de la prima por plazo, podría insinuar que intentará vender sus existencias de deuda, algo sobre lo que Richard escribió hace poco en este blog.

*La prima por plazo no es directamente observable, y existen múltiples definiciones y modelos que intentan describirla y modelizarla. El modelo Kim-Wright –otro modelo muy utilizado– arroja unos resultados similares al ACM, aunque el empleado por el BPI proporcionaba un nivel considerablemente inferior del -2% a comienzos de 2015. No obstante, la tendencia general ha sido similar.

Llevamos años preocupados por la perspectiva de un fuerte bajón de China y por sus repercusiones en aquellos países y compañías que durante la última década han pasado a depender de la fortaleza del gigante asiático: exportadores de materias primas, algunos mercados emergentes, y en especial los exportadores de recursos de estos mercados (consulte la entrada en el blog «If China’s economy rebalances and growth slows, as it surely must, then who’s screwed?») La debilidad de los datos de comercio internacional publicados el fin de semana, unida a las cifras dispares de crecimiento de los préstamos y de reservas de divisas difundidos esta mañana, no ha ayudado precisamente a aliviar estos temores.

No obstante, es posible que el impacto más importante de la desaceleración de la economía china sobre el resto del mundo sea el colapso de las tasas de inflación en prácticamente todo el mundo. Hasta hace pocos años, la mayoría de los estrategas sostenían que el sobrecalentamiento de China, de la mano de un crecimiento exorbitante de los salarios y el fortalecimiento del renminbi, se traduciría en la exportación de su inflación al resto del mundo. Estas previsiones han errado por completo; de hecho, China parece estar exportando una deflación significativa, incluso superior a lo que cabría esperar por el efecto de su ralentización en los precios de las materias primas.

Antes de abordar específicamente el caso chino, el primer punto a destacar sobre la inflación global es, precisamente, el bien conocido desplome de las tasas de inflación a nivel mundial. Este proceso se ha acelerado desde que los precios de las materias primas se vinieran abajo el verano pasado, pero las tasas de inflación ya se hallaban en una trayectoria descendente mucho antes de ese momento, como ilustra claramente un gráfico presentado por gobernador del Banco de Inglaterra, Mark Carney, durante su discurso el mes pasado (reproducido a continuación).

Lo segundo que merece la pena destacar es el grado de sincronía de la caída de las tasas de inflación. La globalización, con el nivel de interconexión económica que ha generado, implica que los factores internos han perdido importancia como motores de las tasas de inflación nacionales de cada país (si desea más información, consulte el enlace al apéndice del discurso de Carney en el párrafo anterior). El descenso de las tasas de inflación tampoco es un fenómeno confinado a la eurozona o a los mercados desarrollados: la tasa de inflación de China ha mantenido una elevada correlación con la de los países más importantes, salvo los BRICS y Japón, aunque la ausencia de correlación de estos últimos con cualquier otro país probablemente responda en gran medida a la volatilidad extrema de sus divisas. Jamie Searle y su equipo de Citi Research han profundizado en el gráfico del apéndice de Carney, especificando las correlaciones entre países. Como se muestra en el siguiente gráfico, la inflación general de China ha mantenido una correlación de 0,8 con la de Estados Unidos, y de 0,7 con la del Reino Unido y la eurozona desde 2009.

Esto deja bastante claro que existe una correlación entre la tasa de inflación de China y la de otros países del mundo, pero la pregunta clave es si existe o no causalidad. El primer ministro de China, Le Keqiang, negó el mes pasado que este fuera el caso, pero un estudio llevado a cabo por el Banco de Pagos Internacionales (BIS) en 2014 apunta a que sí hay causalidad. Según el BIS, existe un factor común tras la mayor parte de la variación de la inflación de una selección de economías desarrolladas: los precios de exportación de productos (exceptuando a las materias primas) aportan la mayor explicación estadística (páginas 54-55).

El siguiente gráfico respalda las conclusiones del BIS, y en él se comparan los precios de producción (IPP) anualizados de China con el índice G4 Inflation Surprise de Citigroup, que mide la diferencia, al alza o a la baja, entre los datos de inflación publicados en los principales países desarrollados y las estimaciones anteriores del consenso. Los precios a la producción en China se encuentran en un proceso de deflación en toda regla: el IPP ha bajado un 4,6% en el año hasta marzo, que representa el trigésimo séptimo mes consecutivo de lecturas negativas (línea naranja, eje izquierdo). El mes pasado, el índice Inflation Surprise de Citigroup se desplomó hasta su nivel más bajo desde que comenzaran a recopilarse datos en 1999 (línea verde, eje derecho). Un vistazo al siguiente gráfico sugiere que el IPP de China antecede ligeramente las sorpresas de inflación de los países desarrollados, pero debe tenerse en cuenta la subestimación implícita de la causalidad en este gráfico: el IPP es un dato interanual, que por consiguiente incorpora datos de hasta un año de antigüedad, mientras que el índice Inflation Surprise de Citigroup corresponde a un cálculo mensual*.

¿Por qué son tan bajas las tasas de inflación en China? ¿Cabe esperar una continuación de esta tendencia? Las fuerzas deflacionarias que han traspasado las fronteras de China tienen su origen en la respuesta de las autoridades chinas a la crisis de 2008, cuando se embarcaron en un enorme programa de gasto de infraestructura e inversión. Como ya hemos sostenido antes en este blog, la burbuja de inversión se ha tornado espantosamente ineficiente. El exceso de inversión en China condujo a un exceso de oferta y de sobrecapacidad, que ha resultado ser desinflacionario; ahora, además, China se enfrenta al estancamiento de su demanda interna. Resulta difícil ver cómo podría darse la vuelta a esta dinámica de corto a medio plazo; al fin y al cabo, las autoridades chinas todavía parecen adictas a recurrir al gasto en infraestructura e inversión ante la debilidad del crecimiento, una vía sin duda contraproducente. Asimismo, si China recurre a la devaluación de su moneda, la deflación mundial seguramente empeorará en gran medida.

A largo plazo, el país asiático necesita potenciar significativamente la demanda de sus consumidores, pero esto lleva diciéndose desde hace muchos años y al país le está costando mucho cambiar su modelo económico. Y China no es el único país que debe cambiar de política; el mundo desarrollado tiene que hacer precisamente lo contrario de lo que hace: aumentar la inversión y el gasto en infraestructura y, probablemente, reducir el consumo. Sin embargo, aquí también está resultando difícil cambiar de modelo económico. En resumidas cuentas, estos problemas tienen un peso protagónico en los persistentes desequilibrios globales, que a pesar de haberse reducido, distan mucho de haberse eliminado.

* El índice Citi G4 Inflation Surprise es una medida que pondera equitativamente el IPC, el IPP y las perturbaciones salariales en Estados Unidos, la eurozona, el Reino Unido y Japón. Citi ha determinado que los precios rezagados de las materias primas han sido un factor importante a la hora de predecir las sorpresas de inflación, y que más de la mitad de la volatilidad del índice puede atribuirse a los precios de la energía y de las materias primas agrícolas. Esto sugiere que las previsiones del consenso, en las que tanto se apoyan los mercados, no han acertado ni remotamente a la hora de proyectar correctamente los cambios en los precios de las materias primas en las variaciones de las tasas de inflación general.

Si a comienzos de 2014 hubiera hecho usted un pronóstico de cuáles iban a ser las clases de activos de renta fija más destacadas a nivel mundial ese año, es muy poco probable que la deuda soberana británica referenciada a la inflación hubiera encabezado la lista. Sería menos probable aún que hubiera colocado en segundo lugar al mercado de deuda argentina (denominada en divisa fuerte), especialmente si le hubieran dicho que el país latinoamericano iba a incumplir en 2014.

A juzgar por la subida estelar del 19,9% registrada este año por los gilts indexados* –los llamados «linkers»–, uno podría pensar que el Reino Unido tiene algún problema de inflación. Nada más lejos de la realidad. El año pasado, el índice de precios al consumo (IPC) se colocó en el 2%, justo el nivel perseguido por el Banco de Inglaterra; sin embargo, los datos publicados el martes mostraron que el IPC de 2014 (hasta fin de noviembre) era de un mero 1,0%. A más largo plazo, la inflación implícita también ha disminuido: según la tasa breakeven a 10 años, el mercado de deuda británico descuenta un IPM medio (el índice de precios minoristas, la medida de inflación empleada para los bonos indexados) cercano al 2,6% anual para la próxima década, inferior al 3,1% que se registraba a comienzos del año. Asumiendo un diferencial entre IPM e IPC a largo plazo del 1,3%, según la estimación del Banco de Inglaterra (ver página 34 ), esto equivale a un IPC medio en la próxima década de aproximadamente un 1,3%, 70 puntos básicos por debajo del objetivo de la entidad del 2%.

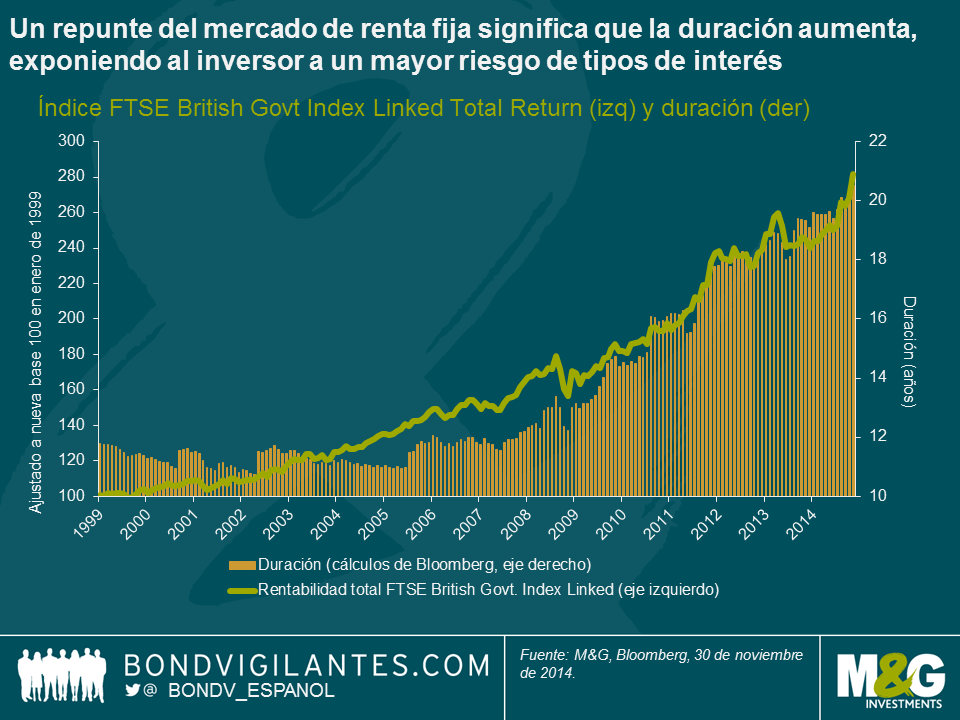

El principal motivo por el que el mercado de deuda indexada del Reino Unido ha registrado un avance tan espectacular es que se ha convertido en una clase de activo con una duración excepcionalmente larga, en un momento en que las rentabilidades de la deuda soberana se han desplomado (la duración es la sensibilidad del precio de un bono a un cambio en las rentabilidades). Esencialmente, por lo tanto, los fondos de gilts indexados se han comportado como fondos de gilts convencionales con una beta elevada.

El fuerte aumento de la duración del mercado británico de linkers se debe a dos razones. La primera, tal como ilustra el siguiente gráfico, ha sido el propio rally protagonizado por estos instrumentos. En una gran fase alcista del mercado de renta fija, como la experimentada por este segmento durante casi 20 años, los bonos de mayor vencimiento tienden a superar al resto debido a su mayor duración. Por consiguiente, la deuda a largo plazo constituye una porción creciente de un índice ponderado, con lo que la duración del indicador aumenta a medida que sube el mercado. Ello conduce a una situación bastante incómoda: un mercado al alza significa que el riesgo de tipos de interés (duración) de la clase de activo aumenta, mientras su potencial alcista disminuye a medida que las rentabilidades se acercan a cero; en el caso de la deuda indexada, estas pueden perforar el límite cero –y así lo han hecho–, pero al no aumentar las expectativas de inflación, las rentabilidades reales apenas disminuirán cuando las nominales alcancen el límite cero.

El segundo motivo por el que el aumento de la duración en el mercado británico de deuda gubernamental indexada ha sido particularmente pronunciado es el gran volumen de emisiones de gilts con vencimiento largo o ultralargo, ya que la Oficina de Gestión de Deuda (DMO) del Reino Unido ha intentado satisfacer la insaciable demanda de coberturas frente a la inflación a largo plazo por parte de fondos de pensiones nacionales y otros inversores institucionales. El siguiente gráfico muestra la evolución del mercado de linkers por tramos de vencimiento, en base a su saldo nominal vivo. En él puede apreciarse que el tramo de más de 30 años se ha más que triplicado desde 2007.

Hoy en día, el gilt indexado de mayor vencimiento es el bono 2068, con una duración de 52 años. Su rentabilidad real comenzó el año en el 0,04%, y a fin de la jornada de ayer había caído hasta el -0,73%; esto supone una revalorización (es decir, rentabilidad excluyendo intereses) en lo que va de año del 48,7%. ¿Quién dijo que la renta variable era aburrida?

Unos niveles tan bajos de rentabilidad real a largo plazo son alarmantes. Quizá el mercado se halla completamente distorsionado y se avecina un retorno a una era de rentabilidades reales positivas, lo cual provocaría fuertes pérdidas a los inversores: si la rentabilidad real del linker 2068 volviera del -0,73% al 1%, el precio del bono caería casi un 60%.

Pero si este mercado refleja adecuadamente los fundamentales, esboza un panorama de crecimiento a largo plazo de la economía británica particularmente sombrío. Está claro que los mercados de renta fija creen en el argumento del estancamiento secular (tratado en este post). Como vimos en un post anterior (ver el primer gráfico aquí), la tasa de crecimiento nominal del PIB del Reino Unido y las rentabilidades de la deuda soberana británica a largo plazo han mostrado una correlación razonablemente elevada durante más de un siglo. Los gilts ligados a la inflación no se crearon hasta comienzos de los años ochenta, pero lo lógico sería que en este mercado también exista una correlación relativamente alta entre el crecimiento del PIB real y las rentabilidades reales a largo plazo. La rentabilidad de los linkers a largo plazo es del -0,7%, pero su precio se basa en el IPM, no en el IPC; si aplicamos el diferencial mencionado del 1,3% entre ambas medidas de precios, se obtiene una rentabilidad real cercana al 0,6% en base al IPC.

Si el mercado de deuda tiene razón, y el potencial de crecimiento a largo plazo de la economía del Reino Unido es solamente del 0,6% anual, la situación experimentada por Japón en las últimas dos décadas parecerá, en comparación, un escenario relativamente favorable.

* El índice FTSE UK Index Linked All Stocks había subido un 19,9% hasta ayer en libras esterlinas, mientras que el FTSE UK Index Linked Over 5 Year, un indicador algo más utilizado, se había apreciado un 22,5%.

Uno puede pensar lo que quiera sobre el portal de filtraciones WikiLeaks y su controvertido fundador Julian Assange, pero junto a la publicación de secretos militares que tanta notoriedad le ha proporcionado, la organización ha destapado varias indiscreciones sin duda notables.

Una de estas perlas hace referencia a una cena en 2007 en la que Li Keqiang –actual jefe de Estado de China, pero en ese momento líder del partido comunista en la provincia de Liaoning– admitió frente al embajador de Estados Unidos en China que las cifras de PIB de su país eran “fabricadas”, y por ende poco fiables. Asimismo, el Sr. Li comentó que prefería evaluar el progreso económico de su provincia concentrándose solamente en tres datos: consumo eléctrico, volumen de transporte de mercancías por ferrocarril y concesión de préstamos bancarios.

Citigroup le tomó la palabra al Sr. Li y empleó estos tres indicadores económicos para construir el inspirado “índice Li Keqiang”, a fin de medir el estado de salud de la economía china durante su mandato. Efectivamente, el índice (ver cuadro) apunta a un bajón significativo y más pronunciado que el que revela el descenso de las cifras oficiales de PIB de China. Esta tendencia coincide con otros datos de interés para los inversores, como el fuerte abaratamiento de las materias primas; no obstante, debe recordarse que el precio de un activo puede bajar no solo cuando disminuye la demanda, sino también cuando aumenta la oferta, y algunos grandes productores de hierro y de carbón han venido incrementando su suministro.

Hay quienes dudarán de la fiabilidad de los datos subyacentes del índice Li Keqiang, argumentando que sus opiniones acerca de lo que constituye o no un dato fiable ya se hicieron públicas en 2010. Pero con independencia de lo anterior, parece que las distintas fuentes de datos convergen en torno a un argumento que venimos planteando desde hace varios años: China se encamina hacia una desaceleración espectacular que difícilmente terminará bien, especialmente para aquellos países que dependen cada vez más de la solidez económica del gigante asiático y que ahora son muy vulnerables a su debilidad.

La ratio inversión/PIB de China se dispara hasta un insostenible 54,4%. Temblad.

Pronóstico del Profesor Michael Pettis para China: crecimiento real del 3-4% de media para la próxima década. En el mejor de los casos.

If China’s economy rebalances and growth slows, as it surely must, then who’s screwed?

Chinese housing market, not so magic – will the dragon run out of puff?

A la derecha está George Osborne, el ministro de economía de Reino Unido, hombre-hacha y campeón de la austeridad. A la izquierda estaba el líder de la oposición, Ed Miliband, el defensor de la libertad presupuestaria. Pero ahora parece que Miliband y compañía están tan alarmados de que Cameron y Osborne hayan ganado confianza del electorado por ser los artífices del boom económico actual de Reino Unido, que poco a poco se están convirtiendo a la austeridad de los conservadores. Los liberaldemócratas han acusado a los Tories de aplicar la austeridad por la austeridad, pero en realidad todavía siguen manteniendo el objetivo de eliminar el déficit presupuestario en los próximos tres o cuatro años. El único que queda es el Partido Nacional Escocés, que anima a los escoceses a votar por la independencia para que Escocia pueda “escapar de la agenda de austeridad de Westminster”.

El problema de todas estas tomas de posición ante la austeridad es que se basan en una premisa falsa. Como han confirmado los datos hechos públicos el 21 de agosto, no ha habido austeridad en Reino Unido, al menos no en los dos últimos años. De hecho, probablemente esta es una de las explicaciones de por qué el FMI pronostica que la economía del Reino Unido será la que más crezca del mundo desarrollado este año.

El gráfico que aparece a continuación sitúa el balance presupuestario de Reino Unido en un contexto internacional. Estados Unidos ha realizado una inmensa consolidación presupuestaria, lo que ha sido un lastre importante para el crecimiento entre 2011-2013 pero que se reducirá de modo importante a partir de ahora, y es una de las razones por las que somos optimistas ante la economía de Estados Unidos. En cierta medida fueron los mercados los que forzaron la consolidación presupuestaria de la Eurozona, aunque en conjunto – al igual que Estados Unidos – actualmente tiene un déficit presupuestario cercano a los niveles de 2004-05. Y Alemania, un país con cero presión de los mercados, espera equilibrar su presupuesto este año. La economía británica creció casi tres veces más rápido que la alemana en los dos primeros trimestres del año, pero su déficit sigue siendo enorme en términos históricos.

La razón principal de la frugal política fiscal de Reino Unido es su incapacidad de recortar el gasto público. Sin embargo, no se trata sólo de gastar en exceso. Los ingresos de los impuestos en los primeros cuatro meses de este año fiscal están un 1,9% por debajo de los de julio de 2013, esto en términos nominales, por no hablar en términos reales. La Oficina de Responsabilidad Presupuestaria (OBR) proporciona más detalles en su sumario publicado el 21 de agosto. Probablemente parte de esto se debe al adelanto de ingresos el año pasado, por lo que resulta complicado establecer comparaciones en términos de igualdad y la OBR probablemente pronosticará un repunte en los ingresos hacia finales de este año.

El gráfico que aparece a continuación ilustra cómo ha aumentado el gasto público en Reino Unido cada año.

Un aumento del gasto combinado con un débil crecimiento de los ingresos fiscales significa que las cifras de Endeudamiento Neto del Sector Público no mejoran con rapidez. En los cuatro meses transcurridos hasta julio, el Endeudamiento Neto del Sector Público (excluyendo intervenciones financieras) es en realidad más alto que en 2021/12, 2012/13 y 2013/14. Sobre esto, la OBR también ha dado explicaciones, pero no se puede negar que la lectura de las finanzas públicas de Reino Unido resulta algo desalentadora.

Con todo esto, no quiero decir que el gobierno de Reino Unido deba necesariamente adoptar una política presupuestaria más dura. Aunque las políticas actuales no son sostenibles a largo plazo, la política presupuestaria relajada de los últimos tiempos ha conseguido generar un fuerte crecimiento económico, y lo más importante es que ha animado al sector privado a que, por fin, empiece a invertir. Además, lo normal es que los países que aplican políticas presupuestarias laxas de forma continuada, tengan curvas de rentabilidad relativamente profundas, pero en este momento, en Reino Unido se está produciendo el fenómeno contrario, y algunas rentabilidades a más largo plazo están cerca de mínimos record. En otras palabras, a los mercados no les importa – todavía – y puede ser recomendable que el gobierno financie algunas inversiones en infraestructuras muy necesarias y, en definitiva, productivas para Reino Unido. Lo único que quiero decir es que el electorado británico se merece más honestidad en el debate.

Pues ya sabemos lo que el Banco de Inglaterra intenta hacer con el Mercado de la vivienda en Reino Unido, un mercado al que el Gobernador Carney se ha referido como el mayor riesgo para la estabilidad financiera y, por lo tanto, para la expansión económica (el FMI y la CE hicieron advertencias similares). La respuesta no va a ser inmediata, aunque Carney no está “encantado” con el boyante mercado inmobiliario de Reino Unido, está dispuesto a “tolerarlo”.

Antes de plantearse qué hacer – y qué no hacer –vale la pena preguntar si realmente existe una burbuja en el mercado de la vivienda de Reino Unido. No es una pregunta absurda como cabría pensar – en términos reales (es decir, ajustados a la inflación), los precios de la vivienda en Reino Unido han subido sólo +1,2% anual desde 1974 hasta el final de 2013, y un 2,2% anual desde 1974 hasta final de 2007. Fue a principios de la década del 2000 cuando las cosas enloquecieron, cuando el precio de la vivienda en Reino Unido experimentó una rentabilidad de dos dígitos cuatro años consecutivos 2001-2004 – si se descuentan estos años, el crecimiento del precio de la vivienda en Reino Unido ha sido en realidad negativo en las cuatro últimas décadas *. Pero aunque se incluya el periodo 2001-04, si se considera que la media anual del crecimiento de la productividad de Reino Unido desde mediados de los 70 ha sido del 1%, y que el crecimiento medio de la población de Reino Unido ha sido del 0,3% anual a lo largo de este periodo, el pequeño crecimiento positivo del precio de la vivienda no parece demasiado alarmante.

Pero las variaciones en el precio medio en 40 años no cuentan toda la historia. La rentabilidad del mercado de la vivienda a lo largo del año pasado es notable – los precios de la vivienda en Reino Unido subieron un 11,1% en términos nominales en el año transcurrido hasta mayo, según Nationwide, una cifra todavía muy inferior a la de los años de la burbuja 2001-04, pero que es la más alta desde entonces. Mientras tanto, los datos de la ONS muestran que los precios nominales de la vivienda en Londres se dispararon un 18,7% en el año que finaliza en abril. Estos índices de crecimiento son muy superiores a la inflación y al crecimiento de los salarios.

¿Qué es lo que está provocando que los precios de la vivienda se disparen? Por definición, la respuesta es exceso de demanda frente a escasez de oferta, aunque casi todos los comentarios sobre este tema se centran principalmente en la última más que en la primera. El debate público sobre este tema ha estado muy influido por el informe sobre oferta de viviendas realizado en 2004 por Kate Barker, entonces miembro MPC (Comité de Política Monetaria), por encargo del gobierno, donde alegaba que la tendencia a largo plazo en los precios de la vivienda y los recientes problemas de asequibilidad son las manifestaciones más claras de una escasez de viviendas en Reino Unido, y que era necesario construir 260.000 nuevas viviendas al año para responder a la demanda. En la década transcurrida desde que se publicó el informe, se han construido menos de la mitad, lo que indica que se ha acumulado una escasez de un millón de viviendas.

¿Pero es realmente la oferta la única causa de la subida del precio de la vivienda? Como ha señalado Fathom Consulting, si faltan viviendas ¿por qué no ha subido más el alquiler? El gráfico que aparece a continuación refleja el crecimiento nominal de los salarios frente a los costes de alquiler en Reino Unido en 2001 – los costes de alquiler realmente estaban subiendo a un ritmo más lento que los salarios antes de 2008, y sólo recientemente han estado algo por encima del crecimiento de salarios. Si la oferta fuera tan escasa, los costes reales del alquiler aumentarían mucho, ya que la gente se vería obligada a gastar un mayor porcentaje de sus ingresos en vivienda, pero no ha sido así.

El siguiente gráfico indica que es mucho más probable que el alza de precios que empezó el año pasado se deba más a la demanda (como siempre), es decir a la bajada de los tipos hipotecarios y a la facilidad de obtener hipotecas. El gráfico de la izquierda pertenece al último Informe de Estabilidad Financiera del Banco de Inglaterra, y muestra el ratio préstamos frente a ingresos de las nuevas hipotecas concedidas para la compra de casas. Este ratio es de 4,5 veces o más, en cerca del 10% de las nuevas hipotecas. Más de la mitad de los compradores de casas tienen que pedir prestada una cantidad que supone 3+ veces sus ingresos, lo que es un ratio en torno a 5 veces más alto que inmediatamente antes del pinchazo del mercado inmobiliario del Reino Unido de principios de los 90. Es llamativo lo estrechamente relacionados que están los ratios de préstamos frente a ingresos (gráfico de la izquierda) con los precios de la vivienda (gráfico de la derecha). Esto indica que si se limitan los ratios de préstamos frente a ingresos también se frenará la apreciación de la vivienda, aunque esta correlación no implica necesariamente causalidad. Podría suceder que un aumento en los precios de la vivienda obligara a los compradores a asumir más deuda, puesto que sólo así se puede acceder al último peldaño de la escala de la vivienda **.

Probablemente, la otra fuente de demanda de inmuebles que ha aumentado sean los inversores extranjeros. Cuando la libra esterlina se desplomó después de la crisis de 2008, se suponía que el Reino Unido experimentaría una recuperación liderada por las exportaciones, gracias a una enorme mejora en su posición competitiva. Desgraciadamente, esto no sucedió en la realidad, porque el producto que más exporta el Reino Unido, los servicios financieros, tenía muy poca demanda después de la crisis. En un principio, las exportaciones repuntaron, pero ahora sólo son un 10% superiores a 2008, su punto álgido, y han experimentado variaciones menores desde 2011. Las exportaciones españolas, por el contrario, han aumentado casi un 30% con respecto a los niveles de 2008, a pesar del fortalecimiento del euro frente a la libra esterlina a lo largo de este periodo.

Puede que la depreciación de la libra no haya tenido como consecuencia un auge de las exportaciones de productos y servicios de Reino Unido, pero sí parece que ha conseguido impulsar un nuevo tipo de exportación: el stock de viviendas de Londres. Savills, agente inmobiliario, estima que, en 2012, el capital extranjero invertido en inmuebles de primera categoría de Londres fue superior a 7.000 millones de libras, y presumiblemente, en 2013 haya sido aún más alto. Los compradores extranjeros siempre han invertido en inmuebles de Londres gracias a la transparencia de su mercado, su liquidez, su estabilidad política, su respeto a la ley, su buena educación y sus bajos impuestos frente a países como Francia o España, pero los flujos de entrada de 2012 fueron del doble que en 2008 o 2009, y en torno a un tercio más altos que en 2006.

En el siguiente gráfico, es fácil entender por qué los compradores extranjeros se sienten atraídos por el mercado inmobiliario de Reino Unido. Las casas británicas no son en absoluto baratas, en divisa local, pero parecen considerablemente más baratas desde la perspectiva de todos los compradores extranjeros tradicionales, con la excepción de los rusos. Desde la perspectiva de los inversores chinos, los precios de la vivienda en Londres siguen estando un 17,5% por debajo de sus máximos de 2007 si se miden en yuanes chinos.

La estrategia del Banco de Inglaterra para reducir la demanda doméstica de viviendas británicas por medio de medidas macro prudenciales como limitar los ratios de préstamos frente a ingresos debería ser la forma principal de evitar los efectos desestabilizadores del endeudamiento relacionado con la vivienda, y el Banco de Inglaterra podría haber hecho más. Frenar los flujos extranjeros hacia el mercado de la vivienda es mucho más atractivo políticamente, pero puede que no sea en absoluto sabio.

Los datos de la semana pasada mostraron que el déficit por cuenta corriente actual de Reino Unido mejoró ligeramente en el primer trimestre de 2014, pero en el cuarto trimestre de 2013 fue revisado hasta el 5,7% del PIB y en el tercer trimestre de 2013 hasta el 5,9%, un nuevo y preocupante record. De los cinco mercados emergentes llamados los “5 Frágiles”, sólo Turquía tuvo un déficit mayor en el cuarto trimestre.

El déficit por cuenta corriente es una medida amplia de la balanza comercial de un país. El elevado déficit de Reino Unido puede atribuirse a varios factores (un déficit comercial sostenido, un deterioro de la balanza de ingresos que puede ser en parte reflejo del aumento de compañías extranjeras que compran compañías británicas, y déficits presupuestarios sostenidos), pero en general, un déficit por cuenta corriente crónico indica problemas de competitividad. El siguiente gráfico muestra que, históricamente, en Reino Unido, un deterioro del balance por cuenta corriente ha precedido a una crisis de la libra esterlina, y que a continuación, una severa depreciación de la libra ha restaurado la competitividad de Reino Unido, y de ahí, el balance por cuenta corriente actual. Considerando sus efectos sobre las cuentas nacionales, existen pocas diferencias entre que los extranjeros compren casas nuevas en Londres y que compren whisky escocés. Por ello, la propuesta de gravar con impuestos a los compradores de inmuebles en Londres equivale a aplicar impuestos sobre tus propias exportaciones. Algo que no resulta muy inteligente con un balance por cuenta corriente tan precario. Hay que señalar que gravar las exportaciones con impuestos es bastante peor que el proteccionismo, que normalmente supone gravar las importaciones.

Los controles macro prudenciales son un paso positivo y ayudarán a recortar parte del exceso de hipotecas locales que se ha creado a lo largo de los dos últimos años. Sin embargo, los que apuntan a factores del lado de la oferta como la razón principal de que los precios hayan subido, no tienen una imagen completa. Los inmuebles en Reino Unido son baratos desde la perspectiva del extranjero y, probablemente, seguirán siendo demandados por los compradores extranjeros que buscan sólidas rentabilidades en un mundo de baja rentabilidad. Y hay que tener cuidado con el clamor que exige que se frenen los flujos de entrada extranjeros hacia el mercado de la vivienda, que se está convirtiendo en uno de los productos más demandados del país. Desde luego, si las medidas prudenciales macro no consiguen calmar el mercado, el Banco de Inglaterra podría elevar los tipos de interés (si es que recuerdan cómo se hace ….)

*Se ha calculado utilizando el IPC de Reino Unido y el UK Nationwide House Price Index. Dado que hay problemas metodológicos con el IPC y los datos Nacionales, vale la pena tomar este cálculo con cierta cautela – por ejemplo, el IPC de Reino Unido es de una media de un 0,9% más alto que el IPC de Reino Unido desde 1989, por eso la apreciación real de la vivienda es un 0,9% p.a. sobre la base del IPC.

**Es probable que el programa de ayuda a la compra de vivienda (o ‘programa de ayuda a la venta’, como le denominamos en su momento) haya contribuido a la subida en los precios y al aumento de los ratios de préstamos frente a ingresos de compradores de primera vivienda, aunque teniendo en cuenta que, a finales de mayo, sólo se vendieron 7313 casas con este programa, y que el valor total de las hipotecas subvencionadas por el programa es de 1.000 millones de libras, es evidente que hay otras fuerzas en juego.

Érase una vez, que los líderes de opinión del mundo occidental se vieron tan impresionados como atemorizados por un conjunto de economías del Este. Aunque estas economías eran aún sustancialmente más pobres y pequeñas que las del Oeste, la velocidad a la que se habían transformado de sociedades campesinas a industriales, su continua habilidad para alcanzar tasas de crecimiento varias veces mayores que las naciones avanzadas y su facilidad creciente para desafiar e incluso adelantar a las tecnologías europeas y norteamericanas en algunas áreas, parecía poner en cuestión no sólo el poder del Oeste, sino también la ideología occidental. Los líderes de estas naciones no compartían nuestra fe en los mercados libres o en las libertades civiles sin límite. Afirmaban con una confianza creciente que su sistema era superior: sociedades que aceptaban gobiernos fuertes, e incluso autoritarios, y deseaban limitar las libertades individuales en el interés común, controlaban sus economías, y sacrificaban los intereses a corto plazo de sus consumidores para que el crecimiento a largo plazo finalmente superase las cada vez más caóticas sociedades del Oeste. Y una minoría creciente de intelectuales del Oeste estaba de acuerdo.

El desfase entre los logros económicos orientales y occidentales finalmente se transformó en una cuestión política. Los demócratas reconquistaron la Casa Blanca bajo el liderato de un presidente joven y con energía que prometió «hacer que el país vuelva a funcionar»; una promesa que, tanto para él como para sus asesores más cercanos, implicaba acelerar el crecimiento económico de los Estados Unidos para enfrentarse con el desafío oriental.

Con este pasaje comienza el muy recomendable y enormemente influyente artículo de 1994 titulado El mito del milagro asiático. El período al que se hace referencia es el comienzo de la década de 1960, el dinámico presidente era John F. Kennedy (léase Bill Clinton) y las economías orientales en rápido crecimiento eran la Unión Soviética y sus naciones satélite (léase Asia Oriental). El autor, Paul Krugman, abordó la euforia predominante en Asia Oriental y estableció inquietantes similitudes entre la forma insostenible en que los tigres asiáticos se las estaban arreglando para generar un crecimiento supersónico y cómo también en una ocasión la recientemente obsoleta Unión Soviética había conseguido unas tasas de crecimiento aparentemente milagrosas. El artículo de Krugman tuvo una amplia difusión en la época (y aún más tras la crisis asiática que estalló en 1997), y consiguió volver a centrar la atención en la productividad. Lo importante no era qué tasa de crecimiento se registraba, sino cómo se conseguía.

Para explicarlo en pocas palabras, analicemos qué condiciona realmente el crecimiento económico. La contabilidad del crecimiento indica que el aumento del PIB per cápita procede de dos fuentes principales: los inputs y la eficiencia. Los «inputs» pueden dividirse en mano de obra (p. ej. crecimiento del empleo) y capital (p. ej. la acumulación de capital físico como maquinaria y edificios). Pero el crecimiento económico per cápita duradero y a largo plazo no suele proceder del aumento de los «inputs», sino del aumento de la eficiencia, cuyo principal factor es el avance tecnológico. El premio Nobel Robert Solow demostró en su trascendental artículo de 1956 que el avance tecnológico había representado el 80% del crecimiento per cápita de los EE. UU. entre 1909 y 1949, aunque estudios más recientes apuntan a una cifra todavía importante situada en torno al 45-55% a partir de ese momento.

Krugman hizo referencia a estudios anteriores que mostraban que el rápido crecimiento de la Unión Soviética no se había debido a un aumento de la eficiencia. De hecho, la URSS era notablemente menos eficiente que los EE. UU. y no mostraba indicios de reducir esta diferencia. El crecimiento soviético se había debido exclusivamente a los «inputs» y el crecimiento condicionado por estos produce unos resultados cada vez menores (el número de trabajadores a los que se puede formar es finito). El crecimiento de la URSS se basó más «en la transpiración que en la inspiración».

De forma similar, el rápido crecimiento de los tigres asiáticos se debió a su capacidad para movilizar recursos. No se produjo una gran mejora de la eficiencia ni ningún «milagro» —podría explicarse perfectamente por la subida espectacular del porcentaje de ocupación de la población, la drástica mejora de la educación y la enorme inversión en capital físico (en Singapur, la inversión como porcentaje del producto paso del 11% a más del 40% en su nivel más alto). Pero estos fueron cambios únicos no repetibles.

Avancemos hasta la China del siglo XXI.

Existe la percepción de que la enorme tasa de crecimiento de China siempre se ha basado en una fuerte inversión, pero no es así. Por supuesto la inversión, o la formación de capital, ha sido un factor importante, pero la China «de antes de 2008» ganó rápidamente productividad gracias al avance del sector privado y la puesta al día en tecnología, a medida que su economía comenzaba a abrir gradualmente sus fronteras.

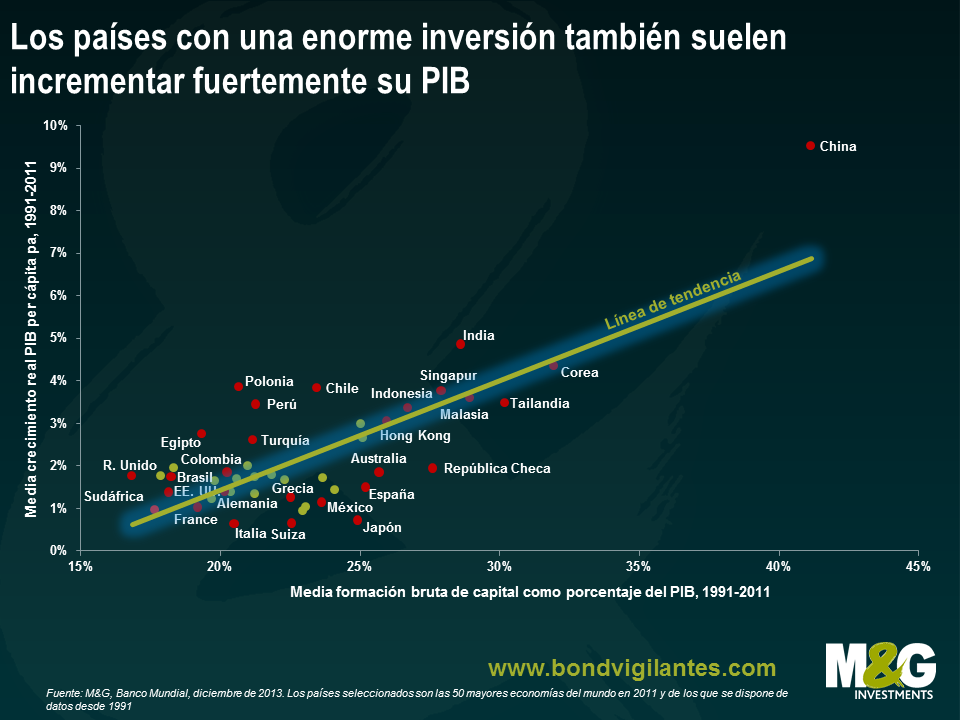

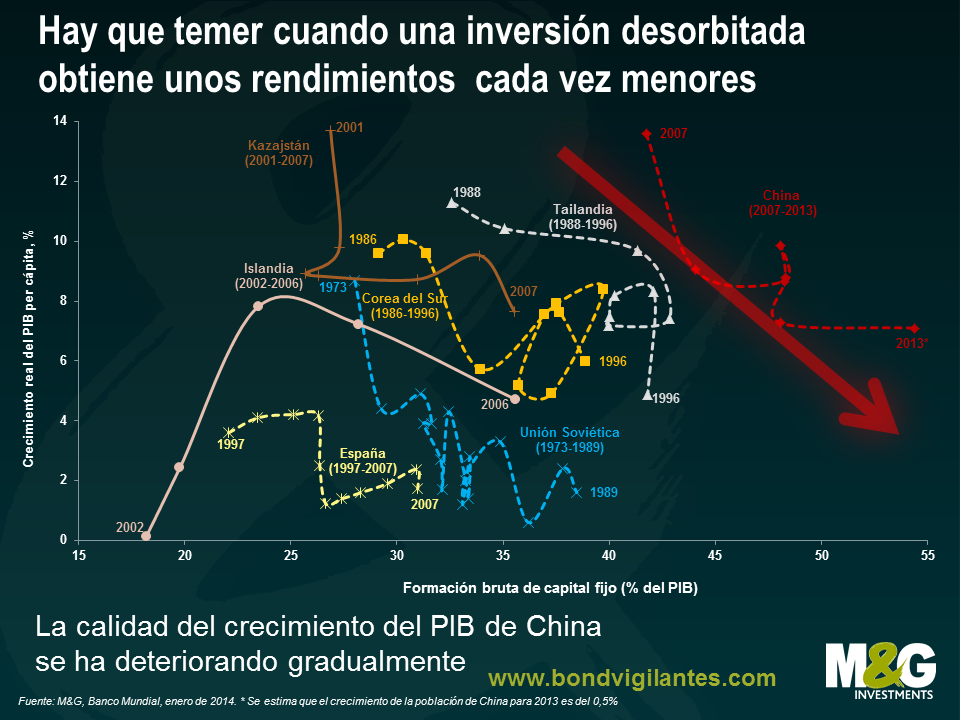

En el siguiente gráfico he analizado cuánto han invertido las mayores economías mundiales como porcentaje de su PIB y lo he comparado con sus tasas de crecimiento del PIB per cápita. Los países con un mayor porcentaje de inversión suelen presentar tasas de crecimiento del PIB más altas y viceversa, lo cual es bastante intuitivo y respalda el argumento expuesto. Desde la década de 1990, la mayoría de los países emergentes/en desarrollo (aunque no todos) se han situado hacia la parte superior derecha, con una mayor inversión y tasas de crecimiento más elevadas, y por lo general las economías más avanzadas se han situado hacia la parte inferior izquierda, con menor inversión y tasas de crecimiento más bajas. En un extremo se encuentra China, en donde la inversión ha sido en promedio superior al 40% del PIB y el crecimiento del PIB per cápita ha alcanzado de media un fenomenal 9,5%. El hecho de que la tasa de crecimiento de China sea muy superior a la línea de tendencia del gráfico es indicativo del aumento de la productividad que ha conseguido en promedio para el conjunto del período. El país que presenta el menor porcentaje de inversión es el Reino Unido.

La China «de después de 2008» parece un animal distinto. La productividad y la eficiencia parecen desplomarse en aquellos casos en que el crecimiento del PIB está pasando a depender peligrosamente de los «inputs», es decir: la inversión desorbitada. Todos hemos oído hablar sobre cómo los líderes chinos desean un modelo de crecimiento más sostenible, entre lo que se incluye reequilibrar la economía del país alejándola de la dependencia de la inversión y la exportación para convertirla en una economía más basada en la demanda interna y el gasto privado (p. ej., véase el 12º plan para cinco años correspondiente a 2011-2015 o el Tercer Pleno). En la práctica, lo que hemos podido observar en su lugar una y otra vez es la incapacidad o la falta de voluntad para introducir una reforma significativa, y cuando se ha producido un descenso del crecimiento económico se ha abordado con una nueva oleada de sobreinversión patrocinada por el estado. (Jim ha publicado hace poco un artículo en el blog sobre la previsión del economista Michael Pettis de que el crecimiento de China a largo plazo podría reducirse hasta el 3-4%, una opinión con la que coincido en gran medida. Véase también If China’s economy rebalances and growth slows, as it really must, then who’s screwed? (si la economía China consigue reequilibrarse y su crecimiento se ralentiza, como debe ser, ¿quién sale perdiendo?) para obtener más datos sobre las implicaciones de la ralentización económica de este país).

A principios de esta semana se habló mucho sobre el descenso de la tasa de crecimiento de China para 2013 hasta el nivel más bajo en 13 años, el 7,7%, una ralentización que parece prolongarse en 2014 tras conocerse ayer el débil dato del indicador de fabricación PMI. Pero es mucho más alarmante el modo en que ha cambiado la composición del crecimiento de China: el pasado año la inversión del país pasó del 48% del PIB a más del 54%, la mayor ratio de aumento desde 1999.

El siguiente gráfico pone en perspectiva los problemas de China. Como ya se ha demostrado, existe una fuerte correlación entre las tasas de inversión y la tasa de crecimiento del PIB de los distintos países. También suele existir una correlación razonable en el tiempo entre la tasa de inversión de un país concreto y su tasa de crecimiento del PIB (la experiencia de Japón entre 1971 y 2011 constituye un buen ejemplo, tal como hemos comentado anteriormente en este blog). Por lo tanto, con el tiempo, un país debería desplazarse generalmente entre la parte inferior izquierda y la parte superior derecha del gráfico y su ubicación exacta está determinada por el modelo económico del país, su fase de desarrollo y su posición dentro del ciclo económico.

Sería preocupante que un país experimentase un incremento de su tasa de inversión en una serie de años sin que a su vez se produjese una mejora al menos pequeña de su tasa de crecimiento del PIB, es decir, la serie temporal histórica se representaría como una línea horizontal en el siguiente gráfico. Esto sugiere que el aumento de la inversión no es productivo, y si va acompañado de una burbuja de crédito (como suele suceder), entonces el sector bancario se encuentra en situación de riesgo (p. ej. Irlanda y Croacia siguieron este patrón antes de 2008 e Indonesia lo hizo antes de 1997).

Pero esto es aún más preocupante si se produce una subida de la inversión acompañada de una caída de la tasa de crecimiento del PIB. Esta es la situación en la que se encuentra China, tal como indica la flecha roja.

Puede que parte del descenso de la tasa de crecimiento de China se deba a un descenso de la productividad laboral —el grupo de expertos Conference Board ha calculado que el crecimiento de la productividad del trabajo se ralentizó del 8,8% en 2011 al 7,4% en 2012 y al 7,1% en 2013. Quizá esto se deba a que la emigración del campo a la ciudad se ha reducido hasta la mínima expresión, lo que implica que son menos los trabajadores que cambian la agricultura de baja productividad por la fabricación de mayor productividad, (es decir, China se acerca al punto de inflexión de Lewis o ya lo ha alcanzado).

No obstante, la explicación más probable para que el aumento de la inversión de China vaya acompañado de una menor tasa de crecimiento es que está experimentando un importante descenso de su eficiencia de capital. Entre los países que han hecho el poco común desplazamiento de la parte superior izquierda del gráfico hacia la parte inferior derecha se incluyen la Unión Soviética (1973-1989), España (1997-2007), Corea del Sur (1986-1996), Tailandia (1988-1996) e Islandia (2004-2006). Ni que decir tiene que estas burbujas de inversión no terminaron bien. En vista de la ralentización de su productividad laboral, China está tratando de alcanzar tasas de crecimiento del PIB insosteniblemente elevadas generando burbujas de crédito y de inversión cada vez mayores. Y tal como plantea de forma sucinta el FMI en su Informe sobre la estabilidad financiera mundial de octubre de 2013, «contener los riesgos que pueden formarse en el sistema financiero de China es una tarea tan importante como lo es de difícil». La economía China cada vez está más desequilibrada y es difícil imaginar que esto no termine mal.

This article appeared in English on 26 April.

A comienzos de esta semana, las rentabilidades de la deuda española a 5 y 10 años cayeron hasta los niveles más bajos desde el cuarto trimestre de 2010. No cabe duda de que esta recuperación fue estimulada por los comentarios de Mario Draghi relativos a que el BCE haría « todo lo necesario para salvar el euro» y posteriormente alentada por la mejora de los datos económicos de la zona euro registrada durante el segundo semestre de 2012 la cual, probablemente, se debió en parte a las palabras de Draghi. No obstante, la recuperación de los países periféricos ha continuado durante este año a pesar del importante deterioro que han sufrido los datos económicos en los últimos meses. Actualmente, los fundamentales económicos y las valoraciones avanzan rápidamente en direcciones opuestas.

Lo anterior queda reflejado en el siguiente gráfico: el eje izquierdo representa el diferencial de rentabilidad entre la deuda italiana y alemana a 10 años, y el derecho representa el índice Citi Eurozone Economic Surprise (de forma que si la línea verde asciende implica que los datos económicos son más débiles de lo previsto).

Sigo manteniendo mis dudas respecto a la solvencia de España donde, por insolvencia, me refiero a la situación en la que la ratio de deuda pública sobre el PIB aumenta de forma indefinida. Sí, el BCE puede inyectar liquidez en España para posponer el pago de la deuda y sí, podría decirse que hay muchos otros países desarrollados que se encuentran enla misma situación—la ratio de deuda pública sobre el PIB de Japón se acerca rápidamente al 300%, lo que hace que la deuda pública española parezca relativamente raquítica. Pero como ya hemos visto en el caso de Grecia, la deuda soberana de la zona euro puede ser y será reestructurada si se considera que un país es insolvente y, como ya comentamos anteriormente en una entrada de 2010, parece que España se dirige hacia tal situación.

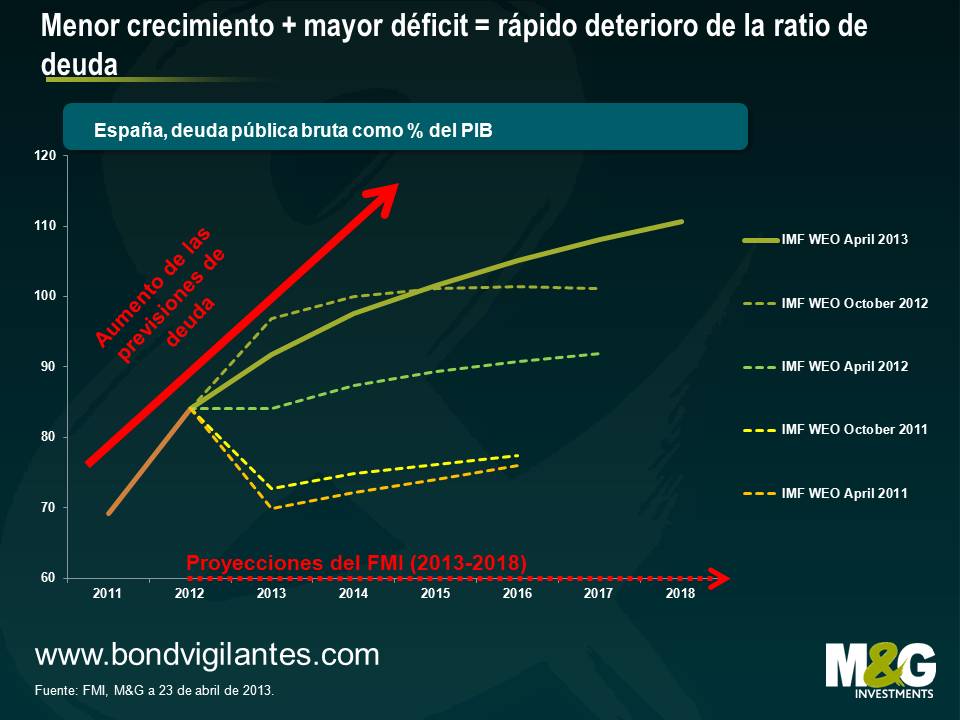

Centrándonos en la dinámica de la deuda española a largo plazo, es preciso recordar que la ratio de la deuda pública sobre el PIB de un país cambia en función de las siguientes tres variables:

La ratio de la deuda pública sobre el PIB de España se ha disparado como consecuencia de estas tres variables. Analizando a su vez cada una de estas variables, en el siguiente gráfico representa el crecimiento del PIB nominal de España comparado con su coste de financiación nominal a 6 años (en sentido estricto, el dato incluido en la fórmula debería ser el promedio de los costes en concepto de intereses que, en el caso de España, en la actualidad es próximo al 4% —en este caso he utilizado la rentabilidad de la deuda española con vencimiento a 6 años en su lugar). Un coste de financiación del 4% estaba bien entre 2001 y 2007, cuando España aun podía generar un crecimiento del PIB nominal de entre el 7 y el 9%, pero dada la situación actual no es una cifra tan positiva.

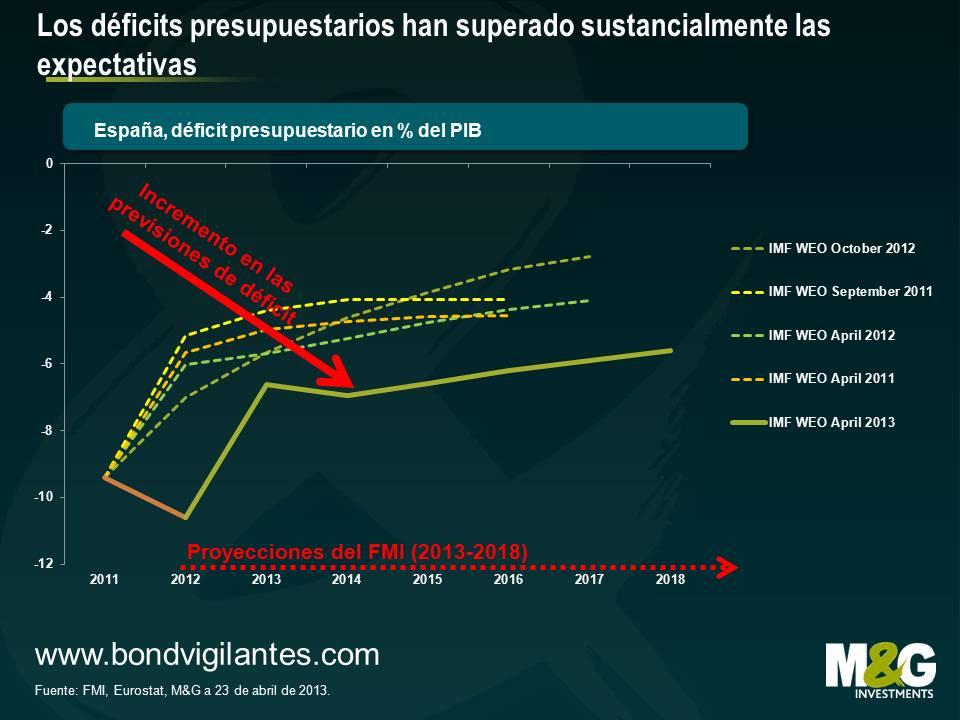

Dado que los costes de financiación de España son superiores a su tasa de crecimiento nominal, necesita acumular un superávit primario para poder estabilizar su ratio de deuda pública sobre el PIB (tal como se ha indicado en el punto 2). Pero en la actualidad España presenta un enorme déficit presupuestario (del 10,2% de media desde 2009) y por tanto tiene un enorme déficit primario. En el siguiente gráfico mostramos cómo el FMI ha aumentado de forma constante sus previsiones para el déficit presupuestario español desde 2011.

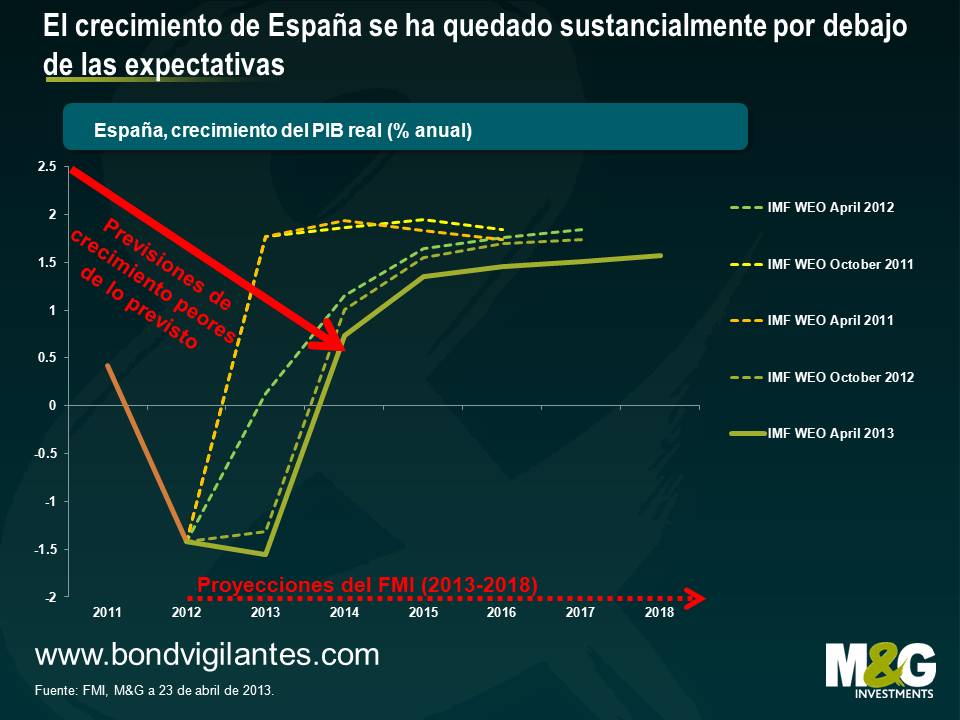

En parte el FMI ha previsto déficits cada vez mayores debido a que sus previsiones de crecimiento han sido excesivamente optimistas. En el siguiente gráfico se muestra como en el 2011 el FMI pensaba que España estaría actualmente creciendo a un ritmo estable del 2%, mientras que la realidad es que se encuentra todavía inmersa en una crisis (recientemente se ha confirmado una tasa de desempleo del 27.2% para el primer trimestre del ano, una cifra récord). La mayoría de las estimaciones de crecimiento a largo plazo elaboradas son simples promedios históricos a la larga, pero dados los elevados niveles de endeudamiento tanto público como privado de España, así como el deterioro de su demografía, la tasa de crecimiento potencial a largo plazo puede ser de tan solo el +1% anual.

¿Y qué sucede con el tercer punto relativo a la ratio deuda/PIB: los ajustes deuda-déficit? Nuestro analista de banca española, Ed Felstead, considera que no es impensable que incluso algunos de los bancos que ya han sido recapitalizados por el estado necesiten serlo nuevamente, a pesar de haber transferido sus activos y préstamos inmobiliarios más tóxicos ala Sareb, el «banco malo» español. Las ratios de préstamos morosos de los bancos ya «saneados» siguen siendo elevadas y la generación de ingresos se mantiene baja debido a la reducción de los márgenes de beneficio. Si se produjera un mayor deterioro de préstamos no-inmobiliarios, los bancos tendrán que hacer mayores provisiones, lo cual generará pérdidas, sin que haya forma de sustituir el capital perdido. Es probable que dicho deterioro se produzca dada la frágil situación de la economía española, junto con el hecho de que las ventas de activos por parte de la Sareb ejercerán presión sobre los precios de los mismos, y la posibilidad de que se introduzca una nueva legislación en materia de ejecuciones hipotecarias y las deudas en mora más favorable para los prestatarios.

Por ello, si no se consigue reanudar el crecimiento en España, los gastos de financiación seguirán superando la tasa de crecimiento, continuarán existiendo grandes déficits presupuestarios y posiblemente veamos la necesidad de realizar nuevas recapitalizaciones bancarias. El FMI ya no prevé una estabilización de los niveles de endeudamiento españoles, al contrario,cree que continuarán aumentando en un futuro próximo, y esto es con unas expectativas de crecimiento del PIB que pueden considerarse todavía algo optimistas. La deuda de los países de la Europa periferica, sobre todo la española, parece todavía vulnerable a sufrir a una venta masiva.

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.