Título de deuda pública

Miedo y codicia — Oferta y demanda

Por Andrew Chorlton

30 enero 2025

Hemos hablado mucho sobre el QE (Quantitative Easing) y el QT (Quantitative Tightening); sin embargo, nunca hemos hablado de QN. El QN es el objetivo último de los bancos centrales, pero ¿qué es exactamente?

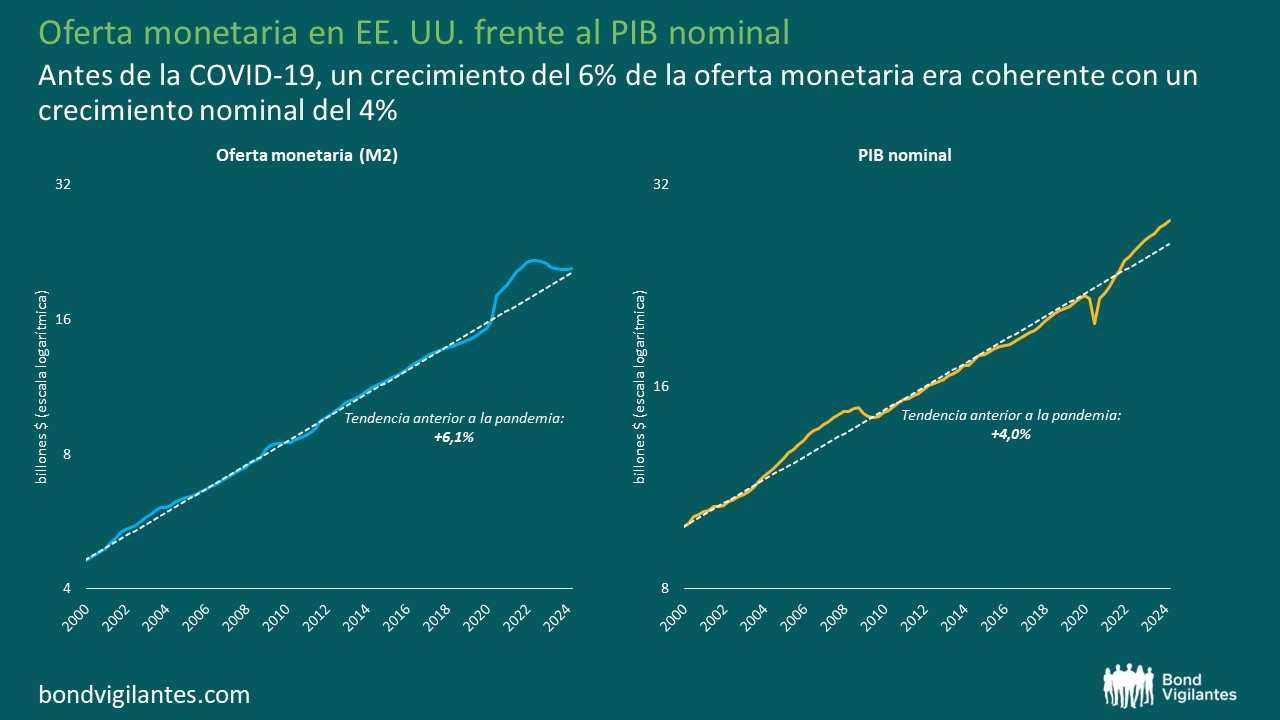

La «N» de QN significa Neutral. En un escenario de crecimiento económico estable, debe imprimirse dinero para facilitar la inflación en la economía. En este escenario, basta con tener suficientes «fichas» monetarias en el sistema para lograr el crecimiento deseado del PIB nominal del país, definido como la combinación del crecimiento real y la inflación.

Podemos trazar esta tendencia de la política monetaria a lo largo del tiempo mostrando el crecimiento de la masa monetaria frente al PIB nominal. En el siguiente gráfico, podemos ver que el Banco Central de EE.UU. persigue normalmente un crecimiento anual de la oferta monetaria del 6 por ciento para lograr un crecimiento del 4 por ciento del PIB nominal, compuesto de media por un 2 por ciento de crecimiento real y un 2 por ciento de inflación.

Dada la serie de acontecimientos económicos ocurridos a lo largo del primer cuarto de este siglo, hemos visto con regularidad como se aplicaba una política monetaria no convencional. El QE ha estado en funcionamiento de forma intermitente durante gran parte de este periodo, con el fin de facilitar un crecimiento estable de la oferta monetaria. En los 20 años anteriores a la pandemia, la Reserva Federal consiguió en general mantener un nivel estable de crecimiento de la oferta monetaria. Sin embargo, las agresivas medidas del QE aplicadas desde la COVID han provocado un aumento significativo de la oferta monetaria, contribuyendo a las subsiguientes presiones inflacionistas.

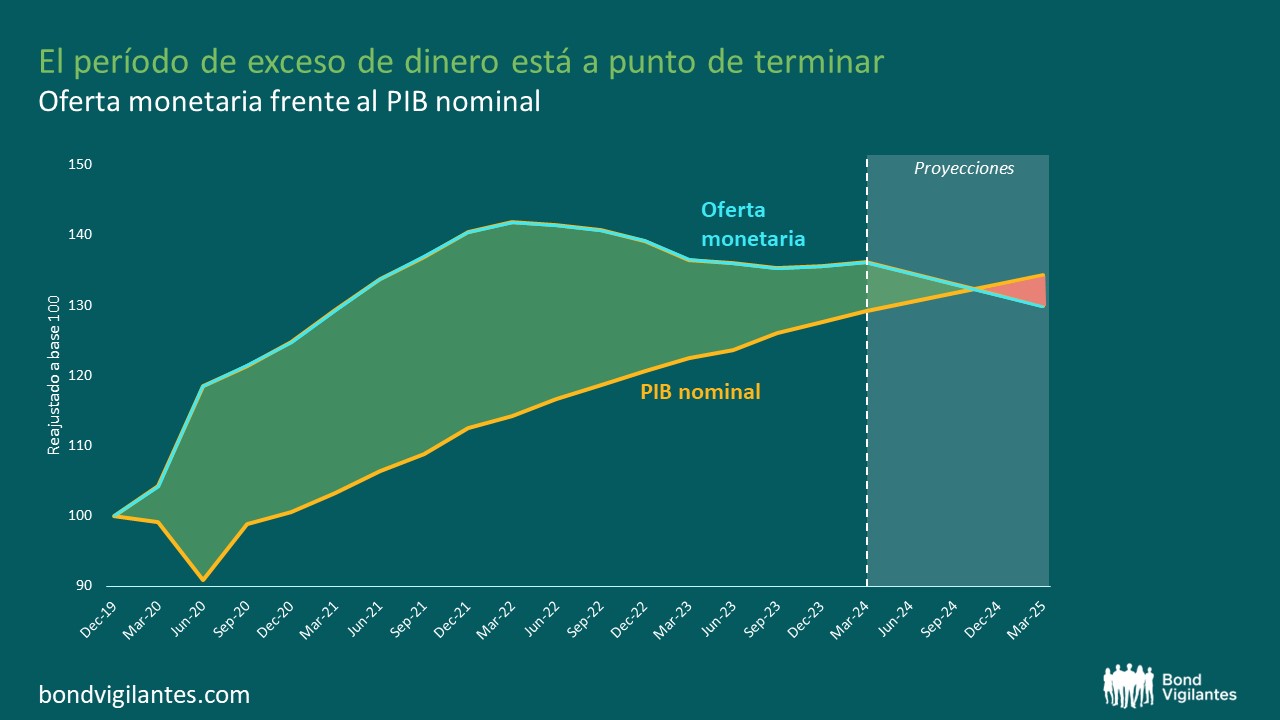

Desde junio de 2022, la Fed ha dado marcha atrás y ha iniciado una ronda de QT para reducir gradualmente la cantidad de dinero en circulación. La pregunta ahora es ¿cuánto más necesita hacer la Fed? Si asumimos que la cantidad de dinero en el sistema debería aproximarse al tamaño de la economía, necesitamos representar gráficamente el tamaño de la economía frente al tamaño de la oferta monetaria para intentar resolver el enigma del balance, lo que hemos hecho en el siguiente gráfico.

En este gráfico, sombreamos el área que representa el exceso de dinero. Este exceso de dinero será inflacionista por naturaleza, como ya comentamos en este blog. Podemos ver que el QT se está acercando mucho al punto en el que este exceso de dinero inflacionista va a desaparecer. Teóricamente, esto debería darse en diciembre de este año. En este punto, en el escenario que ofrecemos, la política monetaria debería aplicarse en un marco de QN para permitir que se facilite un crecimiento económico natural y una inflación en torno al 2%[1].

Este paso hacia un enfoque monetario más “normal” es algo que los bancos centrales deben abordar a corto plazo en su transición de la «cultura de cancelación» a la «normalidad».

Es bien sabido que la política monetaria funciona con desfases que pueden ser largos y variables. Si llegamos a diciembre de este año y el QT real persiste, o los bancos centrales no están aumentado el efectivo en el sistema a la tasa QN, entonces habría, por definición, un argumento monetario para que la inflación quedara por debajo de su objetivo. Si esto ocurriera, la inflación sería lo suficientemente baja como para alentar recortes significativos de los tipos de interés.

La política monetaria NETA importa. De cara al futuro, será fundamental entender qué decidirán hacer los bancos centrales: ¿Pasarán a una postura más Neutral? ¿Cambiarán totalmente el rumbo y adoptarán una política de Expansión? ¿O bien optarán por una resTricción continua?

[1] Nuestras hipótesis se basan en el ritmo actual de QT. Si bien la Reserva Federal tiene previsto reducir su programa de endurecimiento cuantitativo, en caso de que se reduzca el ritmo de QT, es probable que el punto en el que se cruzan las dos líneas se retrase aún más. Además, el M2 está influido tanto por la Reserva Federal como por los bancos comerciales a través de sus actividades de préstamo; sin embargo, para simplificar, las hipótesis anteriores están dictadas únicamente por el QT de la Reserva Federal, por lo que podrían verse afectadas por otros factores. A pesar de ello, dados los elevados tipos de interés y la menor actividad crediticia, es probable que el QT de la Reserva Federal sea el factor dominante que influya en los niveles de M2 a corto plazo.

Llevamos más de 15 años hablando de expansión cuantitativa y endurecimiento cuantitativo. Cada fase de expansión cuantitativa ha sido cada vez más significativa, hasta llegar a una enorme dosis final de creación monetaria en respuesta a la crisis de la covid-19. Ese dinero se está cancelando ahora.

Resumiendo, la expansión cuantitativa consiste en imprimir dinero. Teóricamente, se espera que genere inflación. En igualdad de condiciones, aumentar la oferta de algo reducirá su valor. Tradicionalmente, esto se llevaba a cabo con la tecnología del viejo mundo, con la imprenta y luego recurriendo al horno. Ahora se realiza de manera electrónica: creando dinero de la nada pulsando mágicamente un botón de ordenador y cancelándolo de la misma manera.

Cuando se adoptó esta medida innovadora, los temores iniciales eran que el aumento de la oferta monetaria tuviera el lógico efecto secundario de aumentar la inflación. Pero esto no sucedió en las primeras fases de la expansión cuantitativa. Por tanto, la política se hizo más aceptable. El vínculo entre la oferta monetaria y la inflación parecía ser solo teórico, dados los resultados del mundo real. Sin embargo, la evidencia empírica reciente apuntaría a la conclusión contraria. Demasiada expansión cuantitativa provoca inflación. En mi anterior blog de septiembre de 2022 ya hablé más a fondo sobre esta cuestión. Los bancos centrales se enfrentan ahora a esta inflación y han tomado medidas contundentes para resolver el problema. Tienen dos estrategias de ataque: las subidas de tipos convencionales ―que han marcado récords durante el último año― y el endurecimiento cuantitativo.

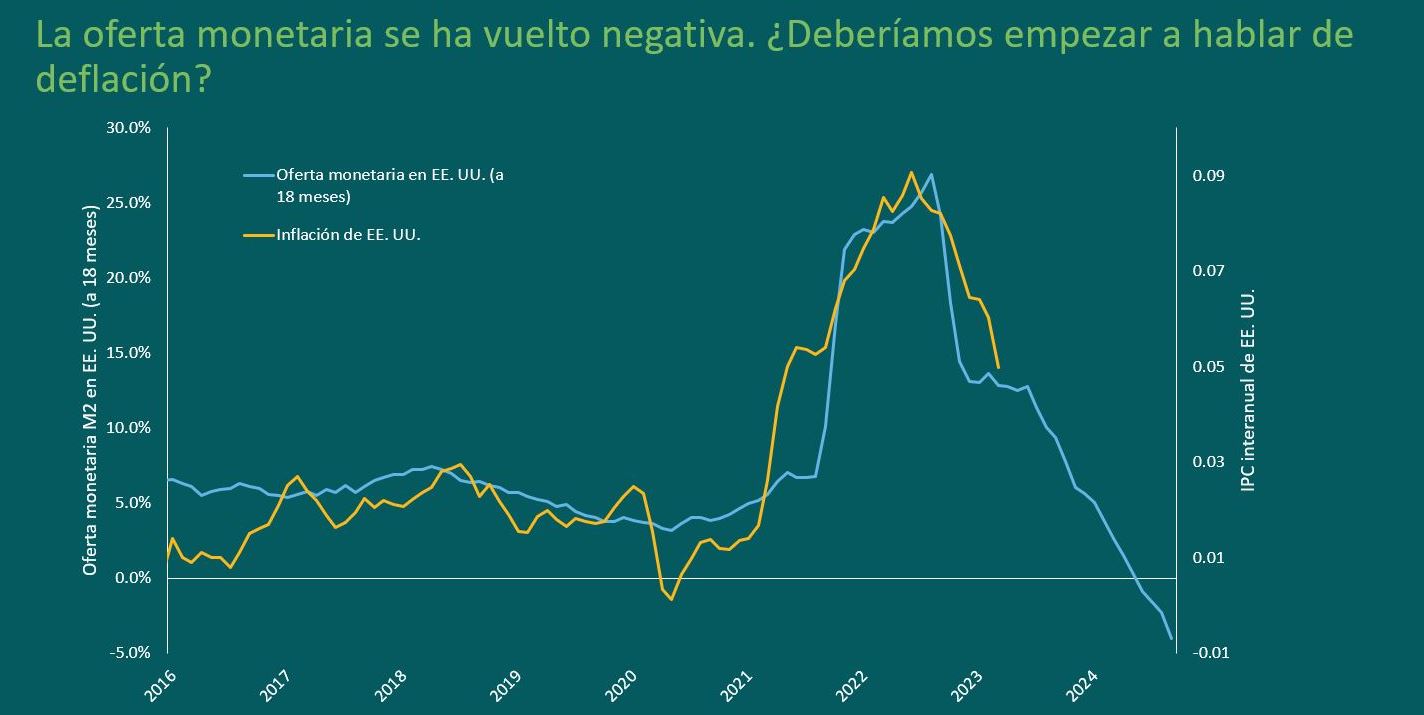

Los gráficos siguientes muestran la relación general entre el crecimiento de la masa monetaria y la inflación. A lo largo de la historia, se observa un vínculo entre la creación monetaria y la inflación. Este desfase monetario de unos 18 meses es una característica constante de la economía y los mercados.

Fuente: Bloomberg, BLS, Reserva Federal, a 31 de marzo de 2023

Los gráficos muestran de forma muy clara que el reciente repunte inflacionista podría deberse al crecimiento de la oferta monetaria. Por extraño que resulte, no es algo a lo que los responsables de los bancos centrales estén prestando atención. ¿Quizás debido a la serie de datos que tienen de las primeras fases de la expansión cuantitativa? Desde un punto de vista monetarista, esto supone un error, como defiende airosamente Tim Congdon. Coincido mucho sus puntos de vista. Parece extraño que los responsables de los bancos centrales admitan que la dinámica de la oferta y la demanda es importante: la escasez de energía, mano de obra y microchips provoca inflación, pero no parecen reconocer que la abundancia de dinero impreso reduce su precio, lo que también se conoce como ¡inflación!

El aspecto más interesante de este gráfico es el grado de cancelación monetaria, que no tiene precedentes históricos. A simple vista, esto provoca mucha deflación y sugiere que la inflación marcará nuevos mínimos. La cultura de la cancelación monetaria aún no ha alcanzado su cenit. Como sabemos, los bancos centrales están dando señales de que este proceso va a continuar y cabe suponer que es probable que el crecimiento de la masa monetaria siga siendo negativo durante un tiempo. Se trata de un nuevo gran experimento.

¿Qué es lo correcto? ¿El crecimiento de la masa monetaria provoca inflación o no? Una forma de cuadrar el círculo de la expansión cuantitativa inicial frente a la tardía sería analizar adónde fue a parar el dinero impreso. Durante las primeras fases de la expansión cuantitativa, simplemente llenó las cámaras acorazadas de los bancos, para que estos fueran solventes frente al pánico de los depositantes, y pagó los errores de préstamos anteriores, al volver a llenar el pantano debido a la sequía de los mercados financieros. Las fases posteriores de la expansión cuantitativa provocaron un desbordamiento del efectivo de los bancos a la economía real, por lo que tuvieron consecuencias inflacionistas. ¿Es el entorno en el que se desarrolla la expansión cuantitativa lo que determina el resultado inflacionista?

Una forma de percibirlo podría ser analizar los recientes problemas de los bancos regionales estadounidenses. La cancelación monetaria mediante el endurecimiento cuantitativo reducirá el dinero disponible en la economía. Por tanto, los bancos tendrán menos depósitos en conjunto. Si esta fuga de depósitos se concentra de manera uniforme en todo el sistema, los efectos en cada entidad son mínimos, pero si esa fuga de reservas potenciales sale en su totalidad de una entidad, ese banco tendrá problemas. La impresión de dinero para ofrecer liquidez y reservas en apoyo de los bancos débiles en la primera fase de la expansión cuantitativa se ha sustituido por la cancelación de reservas mediante endurecimiento cuantitativo, lo que supone un desafío para los bancos más débiles.

La mayoría de los inversores no parecían preocupados en exceso por la inflación hace 18 meses, cuando la oferta monetaria marcó su máximo histórico. Ahora la inflación está en primer plano, pero la oferta monetaria es negativa. Esta cultura de la cancelación del endurecimiento cuantitativo es un nuevo fenómeno monetario. ¿Deberíamos empezar a pensar más en la deflación que en la inflación el año que viene?

«La inflación es siempre y en todas partes un fenómeno monetario, en el sentido de que es y solo puede ser producida por un aumento más rápido de la cantidad de dinero que de la producción». Milton Friedman

Fuente: Reserva Federal, 26 de abril de 2023

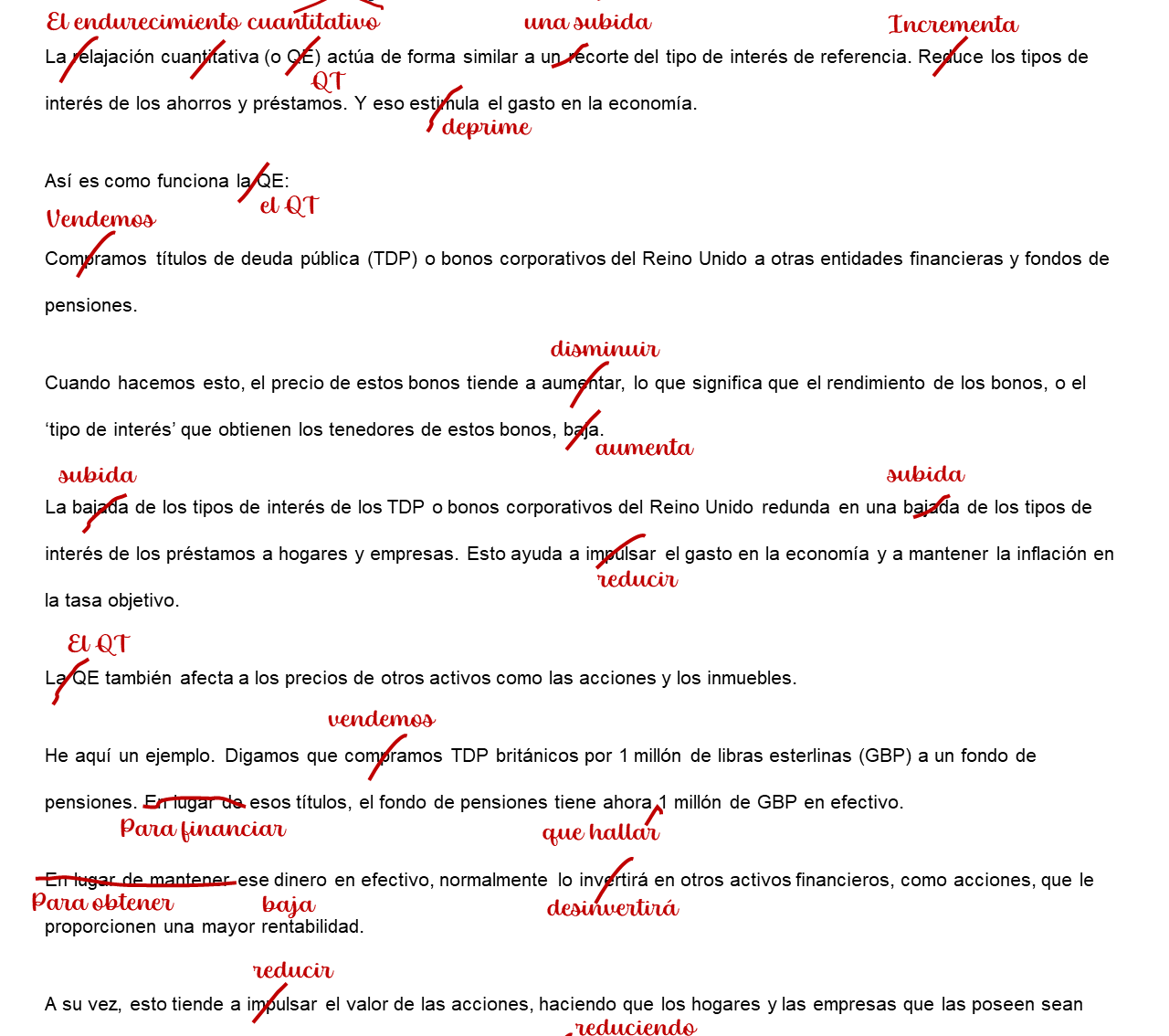

El endurecimiento cuantitativo (o QT) debería comenzar en serio el 1 de noviembre: ¡justo a tiempo para Halloween! Está previsto que el Banco de Inglaterra inicie un programa serio de venta intensiva de los activos que compró durante la QE, que fue ‘trato’ para los tenedores de los activos y una medida de política monetaria que tenía que acometer para estimular la economía, ya que los tipos estaban en el extremo inferior de la curva. Ahora es el momento del ‘truco’. El Banco describe en su sitio web los motivos por los que emprende una QE… veamos ahora cómo describiría el QT:

Extracto editado de bankofengland.co.uk, “¿Cómo funciona la relajación cuantitativa?”

Fuente: https://www.bankofengland.co.uk/monetary-policy/quantitative-easing, M&G

La QE impulsó la actividad económica, el QT está pensado para ralentizar el crecimiento. A nuestro juicio, la QE hizo subir la inflación – por consiguiente, reduciendo la masa monetaria, el QT actuará como freno sobre la inflación.

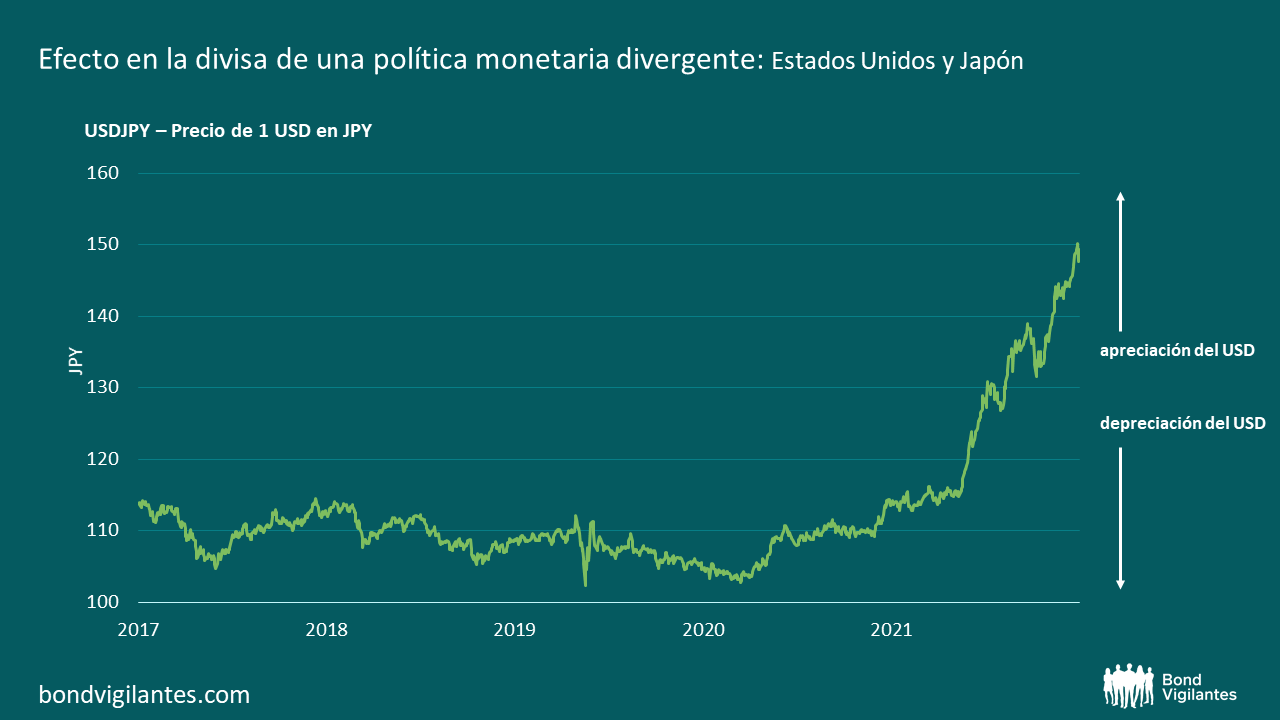

Uno de los posibles efectos secundarios que no se mencionan en la guía del Banco de Inglaterra es el efecto potencial sobre la libra esterlina (GBP). El mecanismo de transmisión de las variaciones de los tipos de interés que afectan a las divisas es un catalizador potencial de los movimientos de los tipos de cambio.

Otro efecto directo de la QE/el QT es que el exceso de oferta de algo reduce su valor y viceversa. Por tanto, cabría esperar que las divisas en las que el banco central persigue la QE tengan monedas más débiles y que las divisas en las que el banco central implementa el QT tengan monedas más fuertes. Cuando todos los países imprimen o destruyen dinero al unísono, este efecto no es apreciable. Ahora bien, cuando un país imprime dinero y el otro lo destruye, la divisa de este último debería apreciarse. Esto explica el aterrador gráfico que figura a continuación.

El QT ralentizará la economía y combatirá la inflación por las razones explicadas anteriormente. Este objetivo de política monetaria podría verse favorecido por la subsiguiente apreciación de la divisa.

Como continuación al post sobre la recesión, dijimos que hablaríamos de la inflación: esta es la gran diferencia del ciclo económico en esta ocasión, como se muestra en el siguiente gráfico.

Ya hemos hablado anteriormente del funcionamiento del helicóptero del dinero. Los bancos centrales están tratando ahora de devolver el crecimiento de la oferta monetaria a niveles más normales y eliminar el excedente monetario actual mediante el endurecimiento cuantitativo. Los bancos centrales cuentan con tres opciones políticas para aplicar si deciden limpiar esta avalancha de liquidez.

En primer lugar, podrían dejar simplemente que «se secara al sol». Esto implicaría aceptar la inflación que han provocado y esperar que no haya efectos secundarios inflacionarios que se incorporen a la economía, principalmente por los cambios en las expectativas de inflación. Esta política moderada supondría no alterar la masa monetaria y dejar sencillamente que el impulso de la política anterior se extinga.

En segundo lugar, podrían absorber la liquidez mediante un cierto endurecimiento cuantitativo que permitiera controlar la inflación futura a mayor ritmo.

En tercer lugar, podrían aplicar una política ciclónica de rápido endurecimiento, succionando todo el dinero que se atrevan a sacar de la economía. La inflación se desplomaría rápidamente, pero con este enfoque explosivo se correría el riesgo de dañar la economía en general.

Es probable que los bancos centrales opten por una vía intermedia entre la primera y la segunda opción. Esto implica que la inflación persistirá, pero luego caerá con el retraso monetario habitual, igual que se disparó con el retraso monetario usual. Por tanto, es probable que la inflación sea pasajera, pero la definición del periodo «pasajero» está en manos de los propios bancos centrales.

El debate actual sobre la inflación gira se basa en las limitaciones de la oferta de bienes y servicios. Tal vez el debate debería girar más en torno a las limitaciones de la oferta de dinero que se aplican para reducir la inflación. Los bancos centrales pueden devolver la inflación al objetivo, pero todo depende de la rapidez con la que decidan hacerlo.

El entorno económico tras la covid-19 sigue siendo de gran incertidumbre en lo que respecta a los riesgos de recesión para el crédito y los riesgos de inflación para los bonos. Trataremos de abordar estas cuestiones en dos entregas. La primera se centrará en nuestro punto de partida habitual a lo largo de los años respecto al riesgo de recesión; la segunda analizará el panorama actual de inflación desde una nueva perspectiva, dado que hace muchos años que no nos enfrentábamos a un incremento de los precios tan elevado en las economías desarrolladas.

A lo largo de los años, hemos analizado tres indicadores clave del riesgo de recesión. Las ocasiones más recientes fueron al inicio de la pandemia de Covid y otra vez a principios de este año. Hoy haremos una actualización, ya que estos indicadores de riesgo de recesión se han movido.

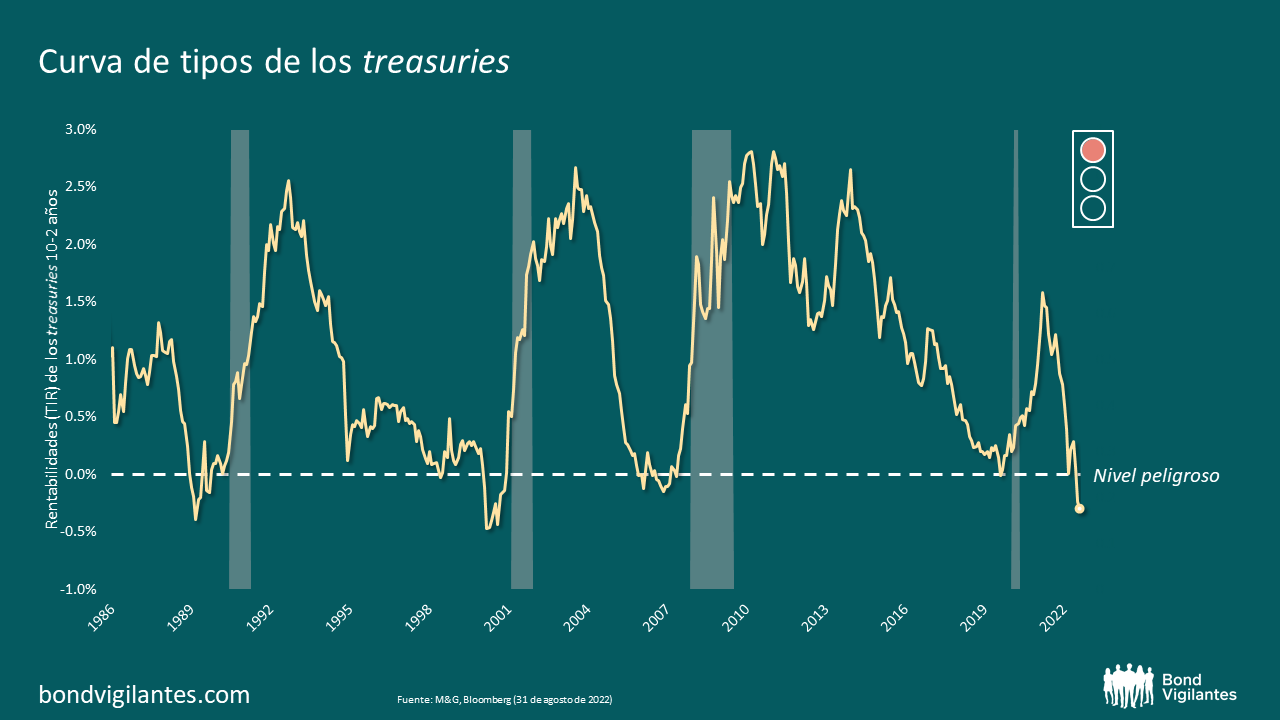

El primero de ellos es el principal indicio de una recesión inminente, que goza de buena reputación: el indicador de la curva de tipos invertida. Este indicador tiene un buen historial y apunta a una recesión segura: la curva está más invertida de lo que ha estado en años, como se muestra a continuación, y podría decirse que está en rojo.

Resumen: 2020 fue escenario de un dramático bajón económico a nivel mundial. Todos sabemos por qué: la respuesta de las autoridades al COVID-19 fue limitar la interacción entre las personas, y dado que el PIB mide la interacción humana, las cifras se desplomaron. En este artículo ponemos la respuesta de los bancos centrales para combatir esta crisis en un contexto histórico y comentamos el futuro plan de vuelo de la política monetaria.

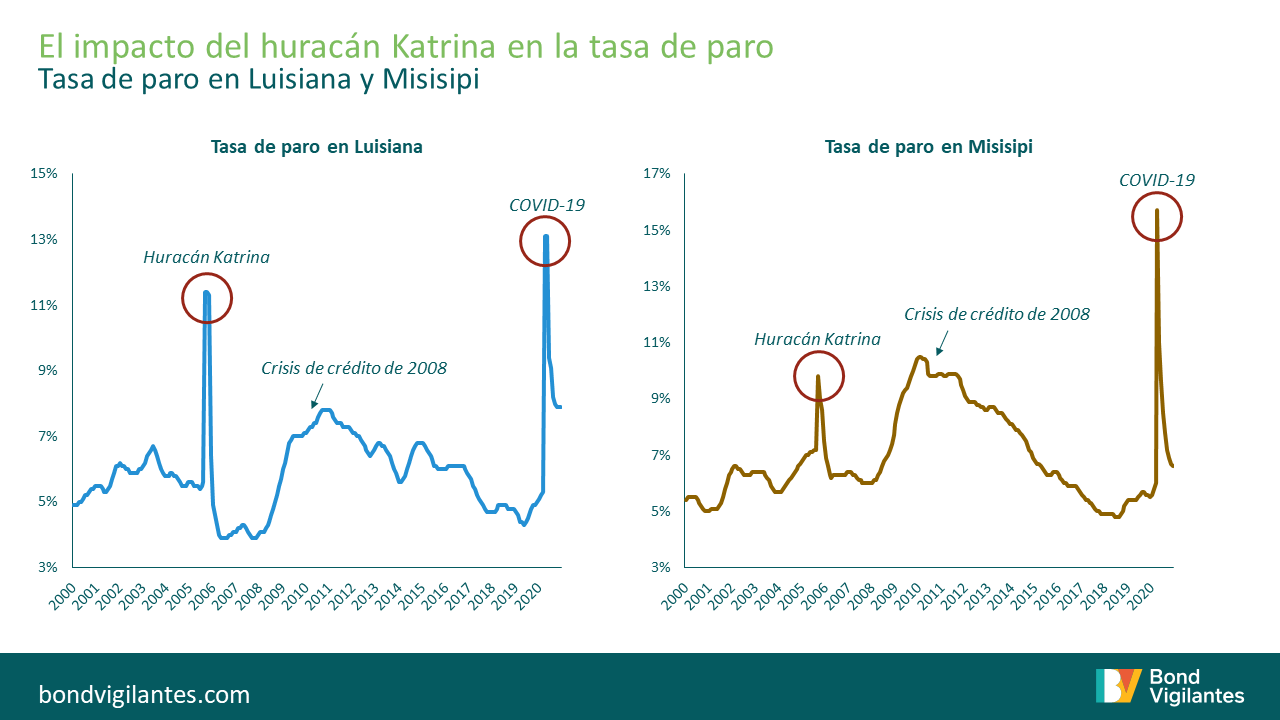

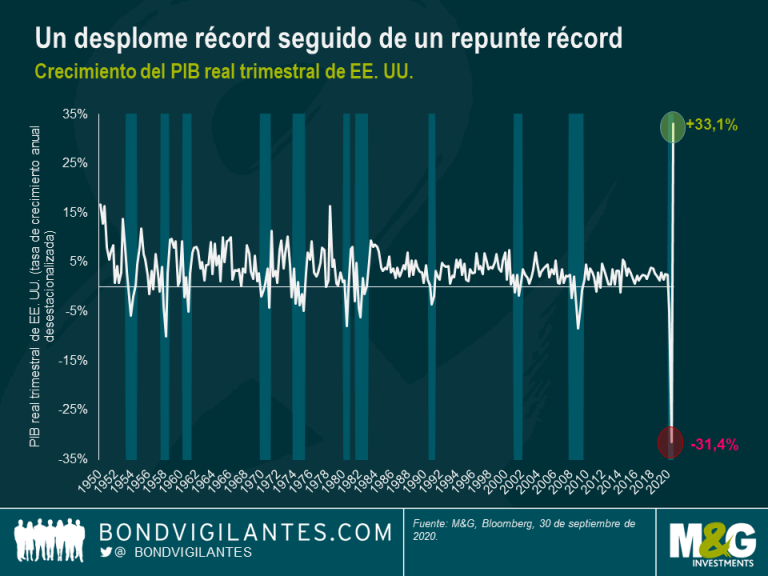

El desplome de la economía que vimos el año pasado se parece más bien a un desastre natural que a una catástrofe económica. Esto es aparente si comparamos el fuerte bajón y posterior repunte de los datos de 2020 (por ejemplo en las cifras de empleo) con otros acontecimientos naturales del pasado (como muestra el gráfico).

Fuente: M&G, BLS, Bloomberg, diciembre de 2020.

La respuesta ante tales desastres históricos ha consistido en movilizar recursos de emergencia y gasto fiscal para proporcionar alivio y facilitar el repunte. Esta vez, la respuesta actual ha tenido que ser a una escala mucho mayor debido a la duración y a la naturaleza nacional/global de la pandemia. La intervención médica para atender a los afectados y proporcionar protección mediante vacunaciones se ha combinado con una respuesta fiscal y monetaria sin precedentes.

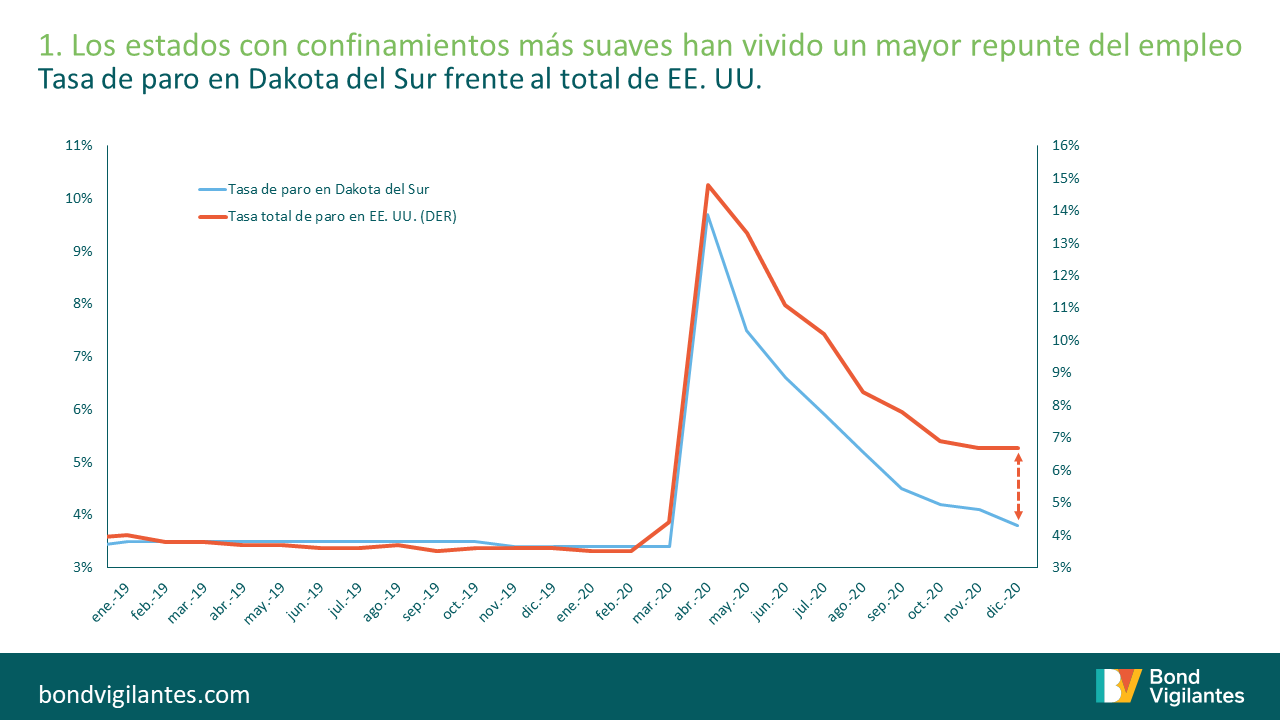

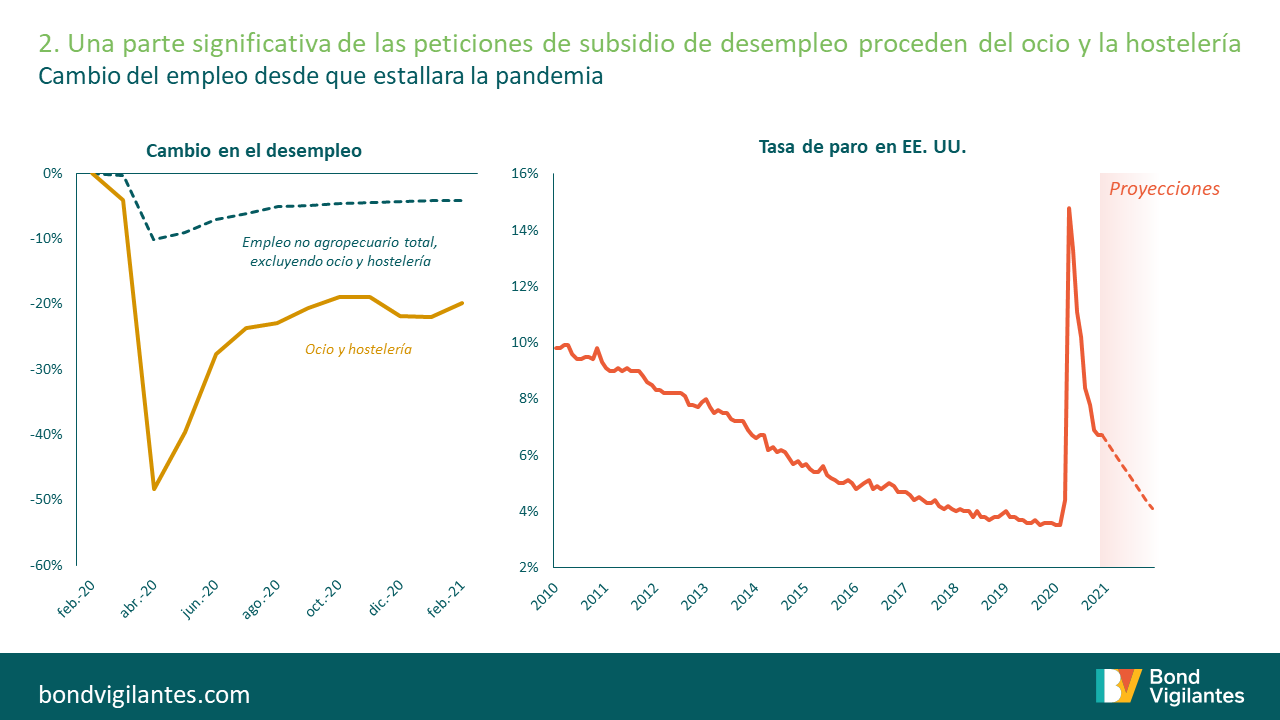

Con el fin del confinamiento a la vista, podemos intentar trazar una guía para la recuperación de varias formas. Por ejemplo, en base a la economía estadounidense, podemos examinar estados que han vivido un confinamiento menos estricto como guía de lo que podría ocurrir cuando se retire la intervención sanitaria (gráfico 1); también es posible modelizar sencillamente que toda persona que perdiera su trabajo en los sectores del ocio y la hostelería lo recuperará (gráfico 2); asimismo, podemos extrapolar el probable nivel de empleo en base a distintos repuntes del PIB (gráfico 3).

Fuente: M&G, BLS, Bloomberg, diciembre de 2020.

Fuente: M&G, BLS, Bloomberg, febrero de 2021. En base al empleo no agropecuario

Fuente: M&G, Bloomberg, diciembre de 2020.

Estos sencillos modelos de “repunte” apuntan a un retorno potencial del 4% al 5% del empleo este año. La OCDE prevé un crecimiento del PIB real estadounidense del 6,5% en 2021, un nivel que encajaría con una tasa de paro del 4,7%. Este panorama de PIB es muy positivo para el riesgo de crédito, y tradicionalmente auguraría un endurecimiento de la política monetaria. Sin embargo, esta vez las cosas son distintas.

La política monetaria estadounidense ha estado dirigida por tres protagonistas en los últimos años: Bernanke (Bravo), Yellen (Yanqui) y Powell (Papa). Bernanke pasó a un primer plano en la imaginación del público con sus comentarios sobre el «helicóptero monetario», una propuesta teórica sobre cómo actuar cuando la política monetaria llegara a su límite. Yellen consideró este enfoque, comentó sobre su aplicación, y nos llevó al límite de la política monetaria. Finalmente, Powell acabó por lanzarse e implementarlo en toda regla dada la envergadura de la crisis.

Como toda política monetaria, el helicóptero monetario es de efecto retardado. Sabemos que los tipos de interés tardan en torno a 18 meses en tener efecto en la economía real, pero ¿cuál es la dilación del helicóptero monetario? Yo diría que es muy corta, debido a que la propensión marginal a consumir es elevada, aunque habrá cierto retraso. Los ciudadanos estadounidenses están recibiendo de nuevo su cheque electrónico por correo. Podrán gastarse este dinero en ciertas cosas (artículos esenciales, acciones, bitcoines), pero les resultará más difícil hacerlo en otras (viajar, cenar fuera y cualquier otra actividad limitada por el COVID-19). Esto provoca un retraso: el helicóptero ha soltado su carga de dinero, pero las tiendas están cerradas.

La Reserva Federal estadounidense es plenamente consciente de la cadena de acontecimientos que ha puesto en marcha. Dicho esto, no se está concentrando en el resultado probable de su política, sino que está esperando a que aparezcan los datos:

«El cambio fundamental en nuestro marco es que en la mayoría de los casos no vamos a actuar de forma preventiva en base a pronósticos, sino que esperaremos a ver datos reales. Creo que la gente tardará un tiempo en ajustarse a esta nueva práctica, y que el único modo de generar verdadera credibilidad a este respecto es haciéndolo.»

Jerome Powell, Presidente de la Fed, 17 de marzo de 2021 a través de Bloomberg (19 de marzo)

¿A qué obedece este cambio de una política proactiva a una reactiva? El éxito a la hora de limitar la inflación a un nivel consistentemente bajo revela la dificultad que experimenta la Fed intentando actuar en el límite cero de los tipos de interés. Una tasa de inflación apenas positiva es un peligro para la política monetaria, con lo que la Fed necesita una mayor inflación durante un plazo de tiempo prolongado para recuperar la flexibilidad monetaria.

Es lógico que los bancos centrales persigan una inflación baja, pero las autoridades monetarias siempre han sido conscientes de que tal objetivo no está exento de riesgos. Bernanke lo reconoció con sus comentarios sobre el helicóptero monetario, Yellen lo tuvo muy en cuenta y actuó con determinación para elevar las expectativas de inflación, y Powell fue quien se enfrentó al límite cero de los tipos de interés y ha tenido que hacerlo realidad. Ni él ni sus sucesores desearán encontrarse con esta medida como la única opción de política monetaria en adelante. Para salir de esta situación, la economía tiene que funcionar a toda máquina.

El año pasado fue muy turbulento: la pandemia ha traído consigo cambios importantes en nuestra vida diaria, lo que lógicamente se ha traducido en grandes movimientos de precios en los mercados. Ya hemos hablado varias veces anteriormente de la recesión en forma de «T» y sus efectos a más corto plazo. Hoy voy a analizar las que creo que serán las diferencias a largo plazo más significativas entre las perspectivas de 2021 y las de principios de 2020.

La mayor consecuencia política de la pandemia fue el cambio en el rumbo político de Estados Unidos. La economía estadounidense se debilitó enormemente en un año electoral y Trump pasó de ser el favorito a perder por poco. Esto, junto con las elecciones anteriores, ha provocado un cambio importante en las perspectivas políticas en Estados Unidos. Ahora el sistema político estadounidense está decidido no solo a gastar para salir de la recesión, sino a gastar para cambiar las perspectivas a largo plazo para la sociedad.

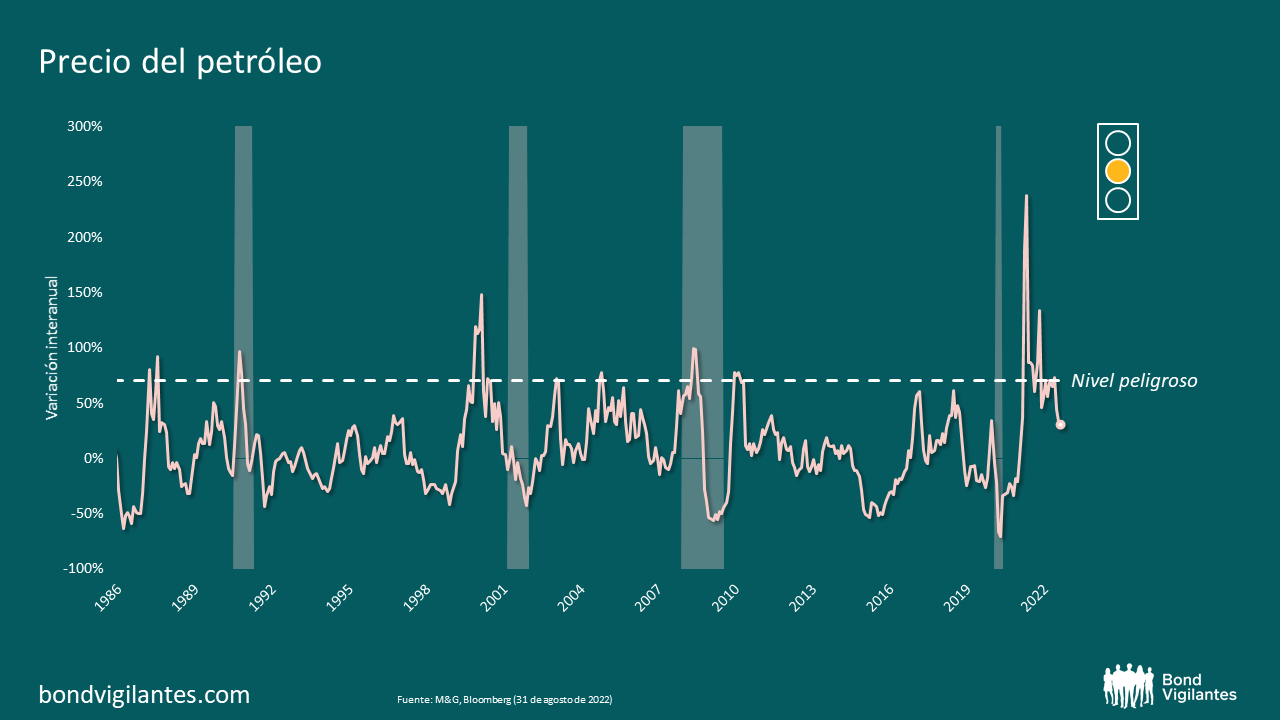

El desplome del precio del petróleo fue una reacción comprensible al hundimiento de la economía del año pasado y se vio especialmente agravado por la naturaleza del confinamiento y la tendencia de fondo a abandonar los combustibles fósiles. El mes de febrero del año pasado terminó con una reunión de la OPEP muy convulsa: el cártel se rompió, con consecuencias evidentes para el precio del petróleo a corto y largo plazo. Sin embargo, el shock al sistema propiciado por el desplome del precio del petróleo dio lugar a una mayor disciplina de producción en la OPEP; de hecho, el desplome también alentó a la administración estadounidense a trabajar codo con codo con la OPEP para frenar el hundimiento del precio del crudo. El shock del precio también frustró la oferta del sector privado a corto plazo, debido a los comprensibles recortes en los planes de exploración y gasto en bienes de equipo. El cártel se muestra más disciplinado actualmente, con menos probabilidades de que los nuevos actores le hagan frente.

Los bancos centrales fueron increíblemente proactivos durante el año pasado. Sus medidas tuvieron bastante éxito para limitar los daños económicos provocados por las diversas restricciones impuestas para luchar contra el virus. Los bancos centrales no solo dieron una respuesta cíclica, sino que creo que han iniciado un cambio más estructural en su razón de ser. El mejor ejemplo de ello lo tenemos en la Fed, que ha modificado discretamente su mandato para enfocarse más en los objetivos del empleo que en el de la inflación. Un cambio que también están adoptando otros de los principales bancos centrales. Los bancos centrales desean salir del «umbral cero>>, para volver a tener margen de reacción en caso de una futura crisis y, para ello, lo mejor es generar inflación.

Al tratarse de una «federación» con una configuración flexible, pero con una menor vinculación entre el gobierno y el banco central que el de otros grandes bloques económicos, a la zona euro le ha costado más responder a la pandemia. El principal cambio permanente del año pasado fue el desarrollo de una deuda en euros emitida conjuntamente y financiada a nivel central como respuesta a la pandemia. Esta emisión con garantía conjunta, cuyos ingresos se destinarán a los miembros de la Unión que los necesiten, constituye un paso de gigante adelante para resolver la cuestión de la transferencia fiscal generada por el desarrollo político y económico de la Unión Europea.

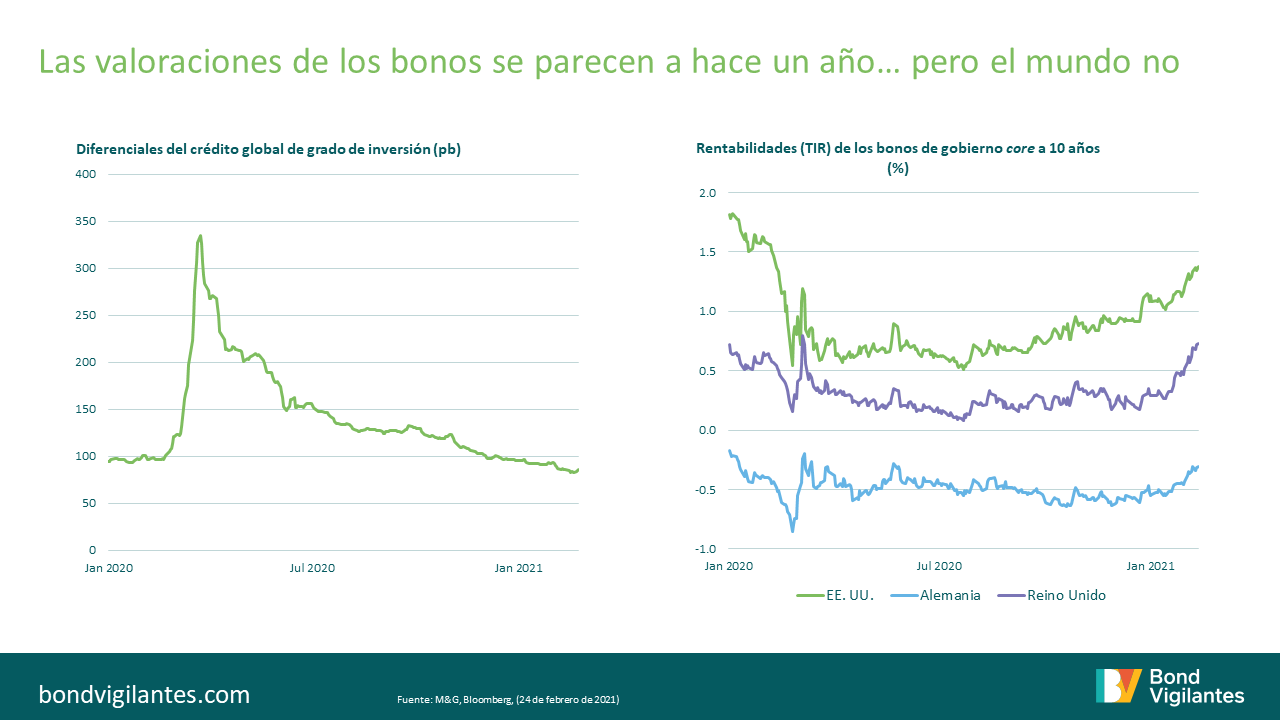

En el universo de la renta fija, hay muchas cosas que no han cambiado mucho con respecto al año pasado: las rentabilidades (TIR) de los bonos siguen cerca del «umbral cero», mientras que los diferenciales del crédito global de grado de inversión cerraron 2020 casi exactamente donde lo comenzaron. Lo que ha cambiado es la perspectiva económica y política en general. Más allá del enorme potencial de recuperación económica en 2021, los cuatro grandes cambios anteriores apuntan a un crecimiento estructuralmente superior y a una mayor inflación de lo que cabía esperar a principios de 2020, así como a cambios a más largo plazo.

Este año hemos vivido la mayor y más drástica crisis de la economía global moderna. Sin embargo, como he comentado varias veces este año, esta recesión es bastante extraña: esta vez sí que es diferente (véase el gráfico de abajo).

Esta recesión no ha sido provocada por ninguno de los sospechosos habituales, es decir, unas condiciones financieras restringidas, el estallido de una burbuja real o de mercado, una fuerte subida de los precios de las materias primas o una combinación de estos factores. No hemos visto el efecto de esta recesión en muchos de los puntos débiles que suelen seguir a una recesión de este tipo: pienso en todo, desde el mercado de la vivienda y la renta disponible, hasta la enorme subida de los precios de los activos financieros que hemos visto este año. Finalmente, este año ha llevado a los inversores a asumir más que nunca la extraña situación de pagar por el privilegio de prestar su dinero, lo que ha puesto a prueba el umbral de cero en los tipos de interés y ha provocado algunas consecuencias muy extrañas.

Desde este umbral de cero, creo que hay algunas consecuencias importantes para los inversores, que van desde la finalidad de invertir hasta la independencia de los bancos centrales.

La teoría de la inversión

La seguridad y la rentabilidad constituyen la piedra angular del ahorro. En el siguiente Panorama, nos centramos en las rentabilidades de los bonos libres de riesgo y, en particular, en las extrañas consecuencias que observamos cuando esta clase de activos tiene una rentabilidad negativa.

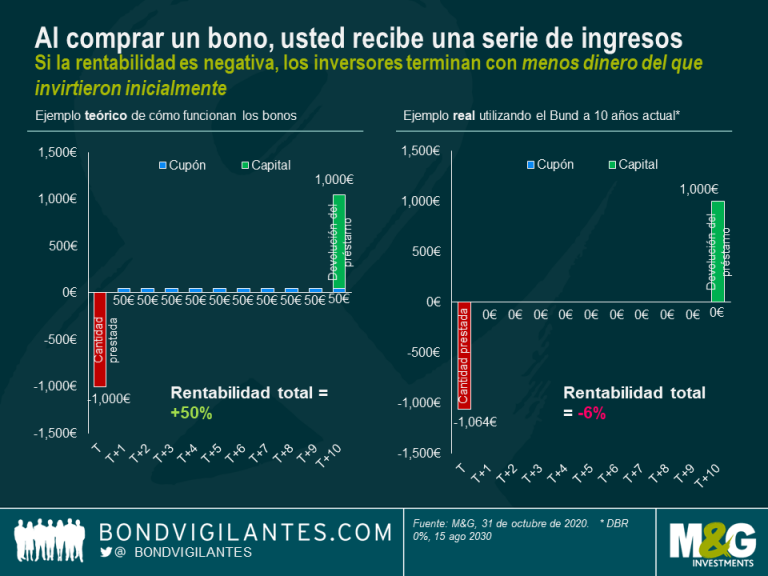

Al comprar un bono, usted recibe una serie de ingresos a cambio de su inversión tal y como vemos en el gráfico de abajo.

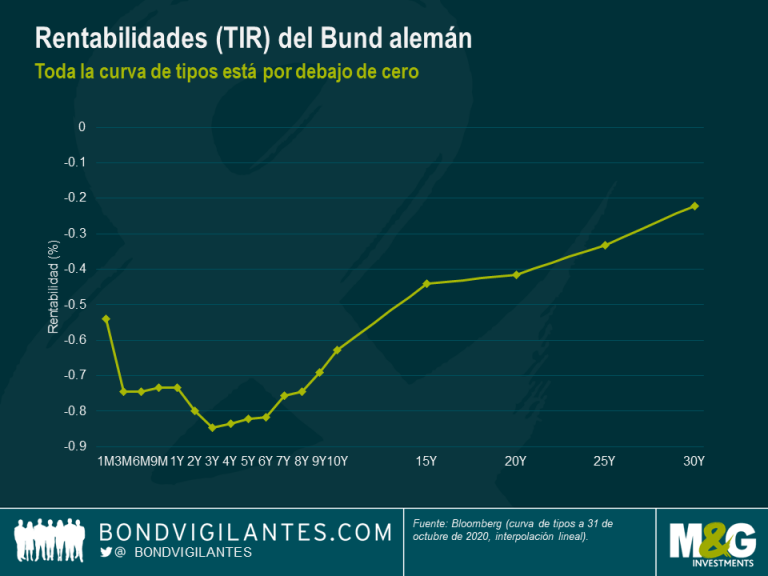

El gráfico muestra los ingresos que usted recibe y el reembolso final. Esta serie de ingresos del ejemplo teórico genera una rentabilidad positiva: la suma de los ingresos obtenidos es positiva. Esa es la base fundamental de la inversión en renta fija. Sin embargo, recientemente esta dinámica de ingresos se ha dado la vuelta. El ejemplo real muestra que los ingresos que usted recibe como consecuencia de su inversión en un bono con rentabilidad negativa, como vemos en los bonos federales alemanes (Bund), por ejemplo. Los ingresos obtenidos son negativos y el inversor termina con menos dinero del que invirtió inicialmente.

Si se mantienen hasta el vencimiento, los bonos con rentabilidad positiva ofrecen una rentabilidad total positiva. Si se mantienen hasta el vencimiento, los bonos con rentabilidad negativa ofrecen una rentabilidad total negativa. Los manuales de economía indican que los ahorradores reciben ingresos y acumulan riqueza. Por su parte, los prestatarios pagan ingresos por el privilegio de tomar dinero prestado. Sin embargo, en un mundo con rentabilidades negativas, el ahorrador recibe los ingresos negativos del prestatario y el prestatario recibe ingresos por tomar prestado. ¡Qué mundo tan raro! En el pasado, esto habría sido un ejercicio más bien teórico, pero ahora es una realidad, que los inversores están asumiendo (véase la cantidad de deuda con rentabilidad negativa en el gráfico de abajo). [1]

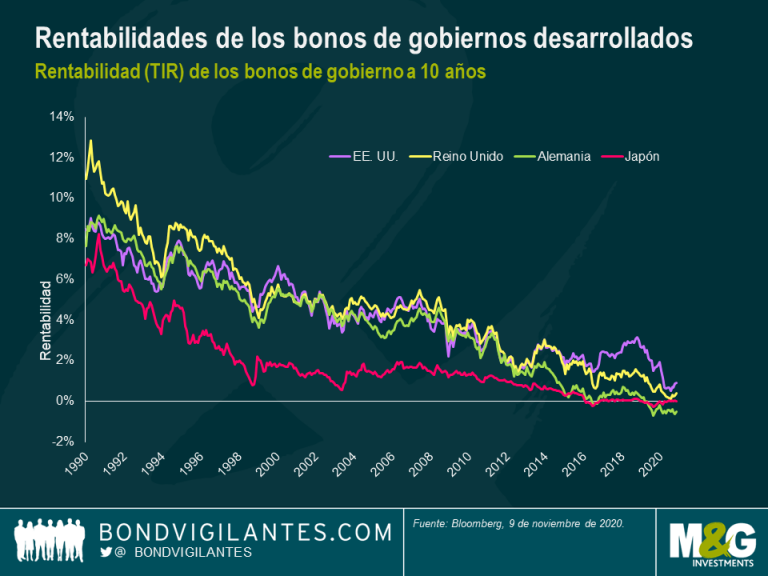

¿Cómo hemos llegado hasta aquí? El ciclo alcista de mercado del último ciclo ha llevado las rentabilidades (TIR) de los bonos a nuevos mínimos históricos, mientras que muchos bancos centrales han rebajado los tipos para tratar de estimular la inflación en las economías. La pregunta ahora es si esta tendencia bajista puede continuar para siempre. Creo que no. En algún momento, las consecuencias de los tipos negativos serán demasiado grandes para que los inversores las acepten. En este momento estamos en el «umbral de cero», es decir, casi cero, aunque no necesariamente justo cero. En el gráfico de los tipos a 10 años de abajo, se muestra la tendencia a lo largo de los últimos 30 años, con la caída de los tipos hasta que se paran en el umbral de cero. Por tanto, ¿por qué los tipos se detienen en el «umbral de cero»?

¿Por qué hay un «umbral de cero»?

Las rentabilidades (TIR) de los bonos difícilmente caerán muy por debajo de cero, ya que si los inversores tienen que invertir en deuda con una rentabilidad negativa en yenes japoneses, por ejemplo, tienen una alternativa. En su lugar, basta con tener yenes en efectivo y ya está. En lugar de cambiar 100 yenes y recibir menos yenes al vencimiento comprando un bono, sencillamente podrían mantener los 100 yenes en efectivo y no incurrir en pérdidas. El efectivo tiene sus riesgos y costes potenciales en términos de seguridad y almacenamiento. En efecto, dichos costes determinan dónde queda el umbral de cero y por qué este no es exactamente cero: sería cero si no fuera por los costes de mantener efectivo en lugar de bonos. La presencia de esta alternativa de inversión libre de riesgo explica por qué los bancos centrales de todo el mundo no han adoptado una política de tipos muy negativos: la existencia del efectivo es la principal barrera para los tipos negativos.

El perfil de riesgo y remuneración del umbral de cero: no hay rentabilidad

¿Qué supone para los inversores en renta fija reconocer que hay un umbral de cero en algún lugar?

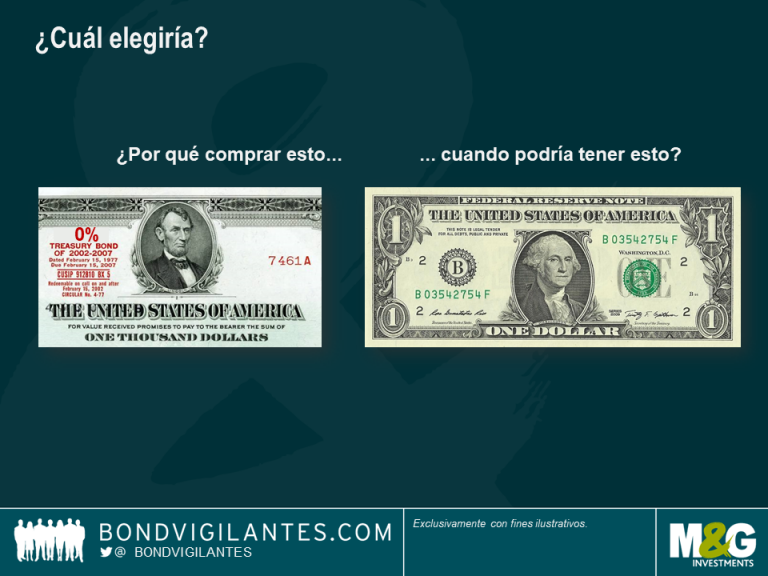

Si analizamos el perfil de riesgo y remuneración del umbral de cero, el primer problema que nos encontramos es que no hay rentabilidad. Con las rentabilidades (TIR) en mínimos históricos, los inversores apenas obtienen nada, mientras que algunos casos están pagando por el privilegio de prestar su dinero. En segundo lugar, está claro que las rentabilidades no pueden caer para siempre: el potencial alcista de la duración es limitado, debido a la existencia del umbral de cero. Una forma de analizarlo es con los bonos de cupón cero para mostrar el perfil de riesgo y remuneración al que se exponen los inversores cuando compran bonos en el mundo sin rentabilidad.

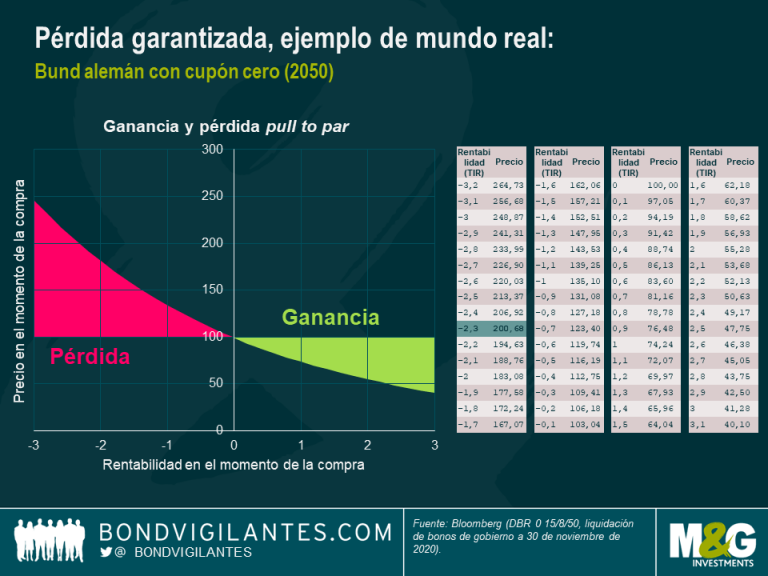

Actualmente, si usted acepta comprar un bono federal alemán a 10 años con una rentabilidad (TIR) negativa, básicamente asume una pérdida si lo mantiene hasta el vencimiento. Una situación muy distinta, por supuesto, a un entorno de tipos de interés positivo, donde si se mantiene el bono hasta el vencimiento se termina con una rentabilidad positiva. En el gráfico de abajo se muestran los beneficios y pérdidas que conllevan: si se compra un bono con una rentabilidad (TIR) del -2,3%, su dinero seguramente se reducirá a la mitad.

Por tanto, la ventaja de invertir en bonos con una rentabilidad baja o negativa es muy limitada y explica la perspectiva a corto plazo que expreso en mis fondos. Cuando se alcanza o se roza prácticamente el umbral negativo, resulta difícil invertir; el beneficio es limitado y las pérdidas pueden acumularse rápidamente (sobre todo si la deuda a largo plazo se mantiene hasta el vencimiento).

Por tanto, aunque en principio es posible llegar a unos tipos de interés negativos, en la práctica no es tan habitual, y hay un límite: la ventaja para los inversores es limitada, pero la desventaja podría ser bastante grande, por lo que llegado un momento los inversores no lo aceptarán. Por ello, bajo mi punto de vista, es difícil justificar una posición de duración larga. Como un instrumento de riesgo y remuneración, la duración del tipo de interés pierde casi todo su atractivo cuando nos acercamos al umbral de cero. También hay otras consecuencias mayores más allá del riesgo y remuneración de invertir en bonos cuando las rentabilidades alcanzan el umbral de cero.

Consecuencias de alcanzar el umbral de cero

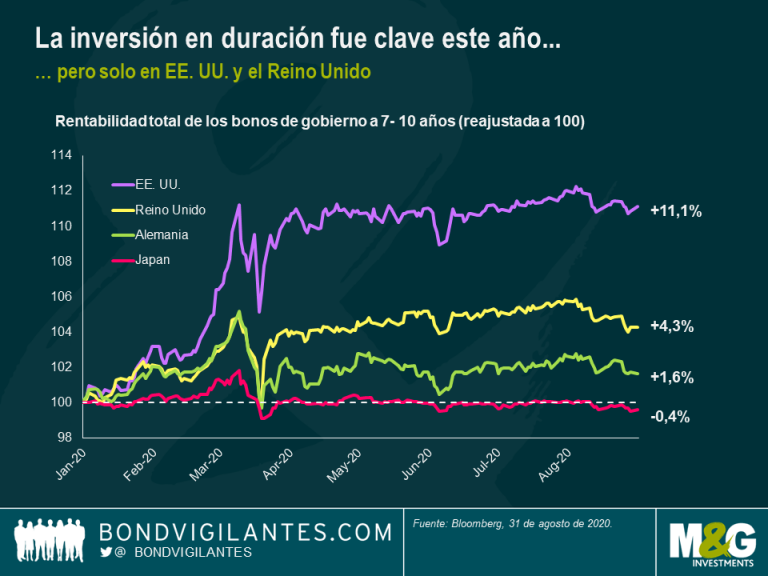

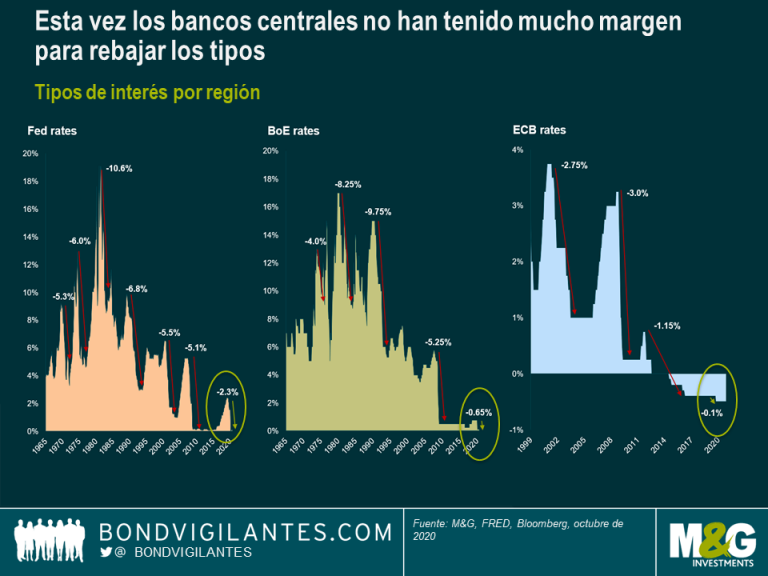

Una de las consecuencias más evidentes de llegar al umbral de cero es que los bancos centrales ya no pueden estimular la economía en caso de deterioro del crecimiento y la demanda. Dado que los tipos no pueden ser muy negativos, la política queda eliminada de su conjunto de herramientas. Así se ha demostrado con las medidas adoptadas por los bancos centrales en las regiones en las que los tipos ya eran negativos o cercanos a cero, como Europa y Japón: la opción de la política ha desaparecido. Hemos visto el efecto en los titulares de duración de tipos de interés durante el último año: en los países que aún podían bajar los tipos (EE. UU. y el Reino Unido), la caída de los tipos de interés proporciona cierta ventaja a los inversores en renta fija; en los países con tipos a cero o casi cero (Alemania y Japón), apenas ofrecen ninguna ventaja (véanse los gráficos siguientes).

Otro efecto de los tipos de interés a corto plazo a cero o negativos es la medida en que esto debilita el papel tradicional del sistema bancario como puente entre el ahorrador y el prestamista. Como dijo Mervyn King, exgobernador del Banco de Inglaterra, en una reciente entrevista en televisión: «[Los tipos negativos] no son compatibles con el éxito del sector bancario, a menos que los bancos puedan repercutir los tipos negativos a sus clientes minoristas. Cuando eso suceda, creo que podríamos ver largas colas de clientes para sacar su dinero del banco y guardarlo bajo el colchón, o al menos en una nueva caja fuerte en casa. No creo que sea una perspectiva política atractiva en absoluto». [2]

Lógicamente, unos tipos a cero o negativos constituyen una amenaza para la capacidad de los bancos centrales de utilizar la política monetaria y para el funcionamiento eficaz del sistema bancario.

Ante la imposibilidad de rebajar los tipos, los bancos centrales recurren a otras opciones, lo que provoca principalmente la caída de los tipos a lo largo de las curvas de tipos con medidas como la forward guidance (es decir, el compromiso previo de mantener los tipos en un rango bajo) y la expansión cuantitativa. Estas medidas provocan la caída de los tipos a lo largo de toda la curva de tipos, aplanándola al empujar también los tipos a largo plazo hacia el umbral de cero. Esto puede verse en el gráfico de abajo del tipo de préstamo a un día en libras esterlinas a 50 años del mercado: llegó al umbral de cero.

De igual modo, psicológicamente, a los inversores que no quieren tener pérdidas garantizadas les lleva a prolongar el vencimiento de su inversión, volviendo a empujar toda la curva hacia el umbral de cero. Las compras de bonos a largo plazo por parte de los inversores dejan unas curvas de tipos muy planas, como se puede ver a continuación. Este efecto es tan poderoso que, en extremo, toda la curva de bonos puede mostrar rentabilidades negativas (véase el gráfico siguiente).

Cuando la política monetaria alcanza sus límites, la política fiscal tiene que asumir un mayor peso para reactivar la economía. Pensemos en los recientes comentarios del presidente de la Reserva Federal, Jerome Powell, y de la presidenta del Banco Central Europeo, Christine Lagarde. Ambos jefes de los bancos centrales han pedido un apoyo fiscal más amplio para estimular las economías afectadas por la crisis de la covid-19 ante lo que va a ser un invierno duro. Powell afirmó que «un respaldo insuficiente daría lugar a una recuperación débil, creando dificultades innecesarias para las familias y las empresas», a la vez que afirmó que aunque el estímulo sea superior al necesario «no se echará a perder». Por su parte, Lagarde hizo hincapié en que «es más importante que nunca que la política monetaria y fiscal vayan de la mano». [3]

Los tipos de interés son un mecanismo de fijación de precios que establece el nivel al que ahorradores y prestatarios pueden interactuar y proporcionar un reciclaje eficiente de los ahorros. Esos dos agentes económicos constituyen un sistema bancario que recicla ese capital. Los bancos ganan dinero con el diferencial de oferta y demanda, pero también dependen en gran medida de la ayuda de los bancos centrales. Cuando el banco central establece un tipo elevado, garantiza a los ahorradores y a los bancos una alta rentabilidad por no asumir ningún riesgo, ofreciendo en efecto un subsidio y una transferencia de riqueza del Estado al ahorrador. En cambio, en un entorno de tipos negativos, el banco central está gravando el sistema financiero y los ahorradores serán reacios a prestarle. En ese caso, el reciclaje de capital se detiene.

Cómo eliminar el umbral de cero

La manera más fácil de eliminar el umbral de cero y restituir la capacidad de los bancos centrales para rebajar los tipos de interés sería eliminando la opción de mantener el efectivo. El dinero electrónico es una solución, ya que si no hay dinero en efectivo, su depósito de dinero electrónico podría caer con el tiempo, generando tipos negativos sin ninguna alternativa de dinero físico disponible. Sin embargo, políticamente, esto sería muy impopular por razones evidentes y las personas podrían considerarlo un impuesto al capital. También podrían buscarse otras alternativas al dinero, lo que debilitaría este enfoque: por ejemplo, el oro, una moneda extranjera o una versión diferente de dinero electrónico, como el bitcoin.

La segunda forma sería dejar que el banco central preste dinero por debajo de cero para subvencionar a los bancos. Ese es el enfoque del BCE con su plan TLTRO (operaciones de refinanciación a largo plazo con objetivo específico), concebido para estimular la concesión de préstamos y actuar como simple subvención del banco central a los bancos del sector privado. Sin embargo, se trata de una transacción intrínsecamente deficitaria de los bancos centrales y, al final, tiene una capacidad limitada, porque genera una oportunidad de intercambio entre los tipos negativos y el dinero físico.

La tercera opción es imprimir dinero. Puede que sea la forma más sencilla de escapar del umbral de cero, pero lamentablemente plantea una difícil pregunta: ¿a quién se le da el dinero impreso? Los bancos centrales participan en el negocio de prestar dinero, no de concederlo. Como dijo el presidente de la Reserva Federal, Jerome Powell, en su discurso de mayo, «la Fed está facultada para prestar, no para gastar». [4]

Imprimir dinero es una decisión del gobierno

Para escapar del umbral de cero, hacen falta varios elementos importantes. Requiere el apoyo de los gobiernos mediante el gasto fiscal, la impresión de dinero por el banco central y, con suerte, una subida de la inflación. Pero, para ello, los bancos centrales y los gobiernos deben cooperar. El gasto fiscal es competencia del gobierno y, si el banco central imprime dinero, la decisión sobre cómo se distribuye ese dinero corresponde a los políticos. Los bancos centrales y los gobiernos tienen que cooperar.

Bancos centrales no independientes

La mejor forma de hacerlo, para que la política fiscal y monetaria coincidan, sería eliminar la independencia del banco central. Podría decirse que hemos empezado a ver algunos indicios de esto en el último año, con las importantes compras de deuda pública de varios bancos centrales. Los bancos centrales independientes se crearon inicialmente para ayudar a controlar la inflación y diría que, al politizar los bancos centrales, estaríamos dejando que el genio de la inflación vuelva a salir de la botella. Para escapar del umbral de cero necesitamos inflación y, al politizar los bancos centrales, la inflación y las expectativas de inflación se incrementarían.

Lógicamente, sería más fácil eliminar la independencia de unos bancos centrales que de otros. En este caso, la línea divisoria está entre bancos centrales federales y bancos centrales estatales. Por ejemplo, sería relativamente fácil recuperar el control total del Banco de Inglaterra; de hecho, ya la legislación actual ya lo prevé: según la Ley del Banco de Inglaterra de 1998, «se conceden al Tesoro poderes de reserva para dar órdenes al Banco en el ámbito de la política monetaria», pero la Ley estipula que esto solo es así «si el Tesoro está convencido de que son necesarias por el interés público y por ‘circunstancias económicas extremas’». [5]

Con los bancos centrales federales resulta más complicado. Con estos, es más difícil coordinar la política monetaria y fiscal, como vemos en las dificultades a las que se enfrenta el Banco Central Europeo.

El futuro de los bancos centrales

Los bancos centrales son un animal en constante cambio. Su necesidad de independencia surgió de las condiciones de alta inflación de la década de 1970. Este marco ha funcionado extraordinariamente bien para reducir la inflación a los objetivos que se han fijado. Si ahora tenemos una situación en la que la inflación se encuentra permanentemente estable en torno a un objetivo del 2%, por definición, los bancos centrales se enfrentarán con toda probabilidad al problema del umbral de cero. La menor influencia política en la política monetaria también ha ayudado a reducir la inflación, a lo que hay que añadir el estímulo de la caída de la inflación por la globalización y el avance de la productividad tecnológica.

Aunque los bancos centrales valoran su independencia, últimamente han sido sumamente elocuentes en lo que respecta a la necesidad de que se tomen medidas fiscales (que son intrínsecamente políticas). La brecha entre la política y el banco central se ha deteriorado aún más, ya que los bancos centrales ahora opinan y se enfocan en lo que antes eran cuestiones políticas. Por ejemplo, ahora se centran más en la desigualdad de renta y en el debate sobre el calentamiento global, ambos temas políticos históricamente candentes y que no son competencia de unos responsables de los bancos centrales no electos. Teniendo en cuenta estas cuestiones, podría resultar práctico que los bancos centrales sean menos independientes, y el sesgo político para generar inflación puede ser un cambio adecuado en el rumbo de la economía.

Consecuencias para los inversores

Dado que las autoridades van a hacer lo que puedan para salir del umbral de cero, ¿cuáles son las consecuencias para los inversores? Sería lógico suponer que, para escapar del umbral de cero, haría falta una amplia política monetaria y fiscal. Esto supondría mantener bajos los tipos a corto plazo durante varios años, mientras que la inflación debe restituirse como elemento permanente. Esto apunta potencialmente a una curva de tipos muy pronunciada, con unos tipos cortos fijos, una gran oferta de deuda pública e inflación que hace que las rentabilidades reales de los bonos resulten menos atractivas. Es probable que este gran nivel de estímulo monetario y fiscal suponga un fuerte impulso para la economía mundial. ¿Qué tipo de impulso ofrecerá en 2021 y en años posteriores?

Perspectivas y conclusiones

El mundo está viviendo una recesión en forma de «T»: una fuerte caída, con una recuperación hacia los niveles anteriores. La pregunta es hasta qué punto llegará la «T». Dado que el sector servicios ha sido la principal víctima de la recesión debido al confinamiento y las medidas de los gobiernos, la capacidad de reabrir rápidamente la economía puede suponer incluso que nos acerquemos a una recesión en forma de «T». Cuanto menor sea el rebote, mejor para el riesgo de los tipos de interés y peor para el riesgo de crédito, y viceversa. Por eso, las perspectivas económicas son tan importantes para la inversión en renta fija. Sin embargo, el perfil de riesgo y remuneración de la duración de los tipos de interés presenta un sesgo actualmente: beneficiarse de nuevas caídas de los tipos de interés supone una ventaja limitada si persiste el umbral de cero. Así ha quedado demostrado en el mundo real de la inversión en renta fija este año.

Es necesario escapar del umbral de cero por razones de política micro y macroeconómica. Esto requerirá que los bancos centrales sean menos independientes, colaborando estrechamente con los gobiernos. En este escenario, las políticas fiscal y monetaria tendrán que seguir siendo flexibles durante algún tiempo, posiblemente con la ayuda de los bancos centrales imprimiendo dinero para ofrecer el combustible que permita escapar del umbral de cero. Este tipo de política suele conducir generalmente a un mayor crecimiento e inflación. Supone un buen augurio para la economía y para el riesgo de crédito, pero apunta a una subida de las rentabilidades (TIR) de los bonos a largo plazo.

[1] A analizar los tipos negativos totales, hay que tener en cuenta que los tipos se definen como el tipo de cambio de una moneda determinada. Si tuviéramos que cubrir la deuda global con una moneda base, por ejemplo el euro, la deuda negativa pendiente aumentaría; si se convirtiera a dólares estadounidenses, se reduciría considerablemente.

[2] Mervyn King, Bloomberg TV, 16/11/20.

[4] Asuntos económicos actuales: comentarios de Jerome H. Powell, presidente de la Junta de Gobernadores del Sistema de la Reserva Federal en el Peterson Institute for International Economics, Washington, D.C., 13 de mayo de 2020. https://www.federalreserve.gov/newsevents/speech/powell20200513a.htm

[5] https://www.bankofengland.co.uk/-/media/boe/files/quarterly-bulletin/1998/the-boe-act.pdf

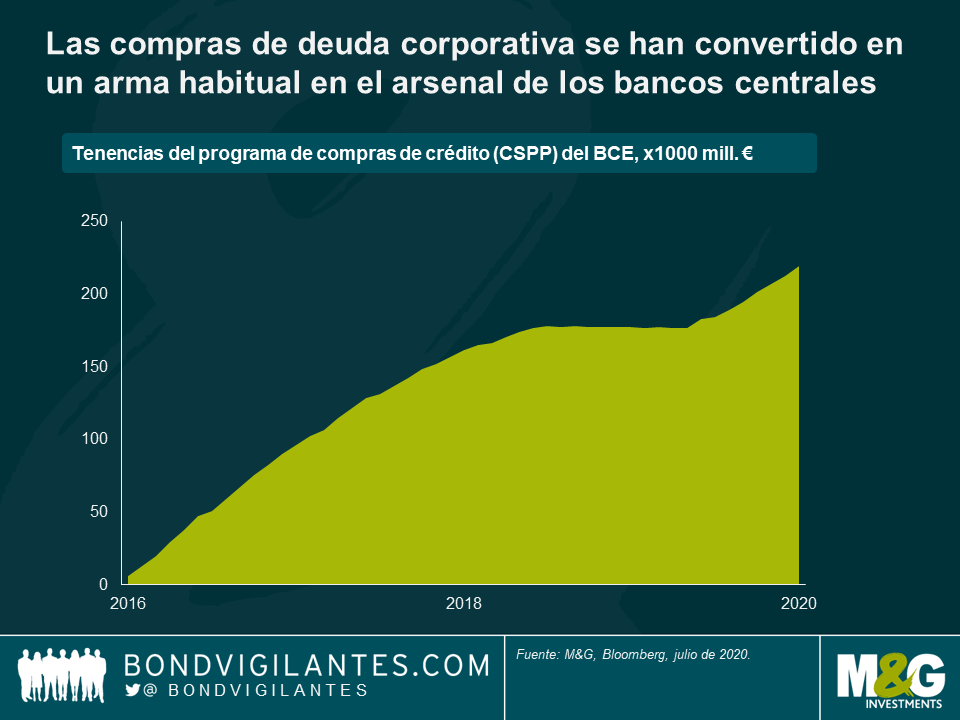

Un tema recientemente habitual entre los comentaristas de mercado ha sido el uso sin precedentes de la expresión «sin precedentes». Algo que en el pasado no tenía precedente pero que en la actualidad se da con frecuencia es la compra de deuda corporativa por parte de los bancos centrales. Ahora que esta práctica parece haberse convertido en una medida de política monetaria convencional, vale la pena preguntarse «¿por qué?» y «¿es adecuada?».

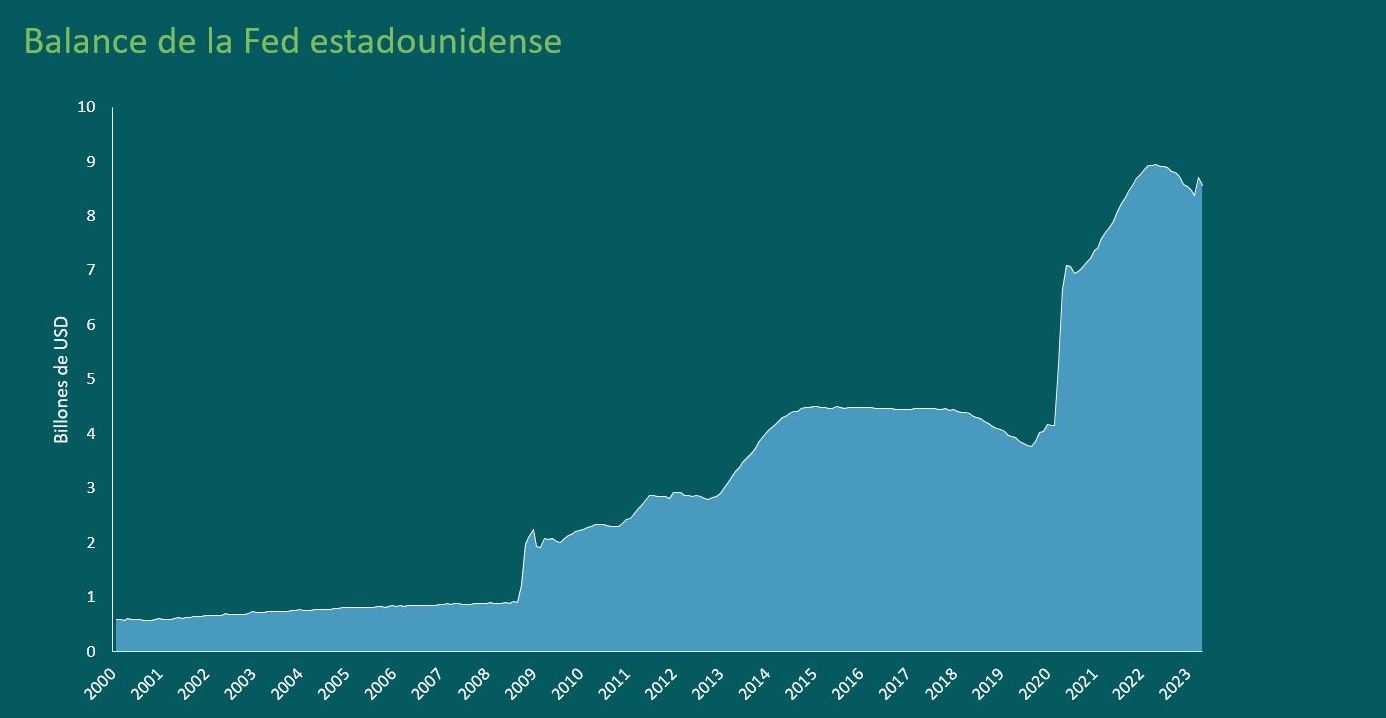

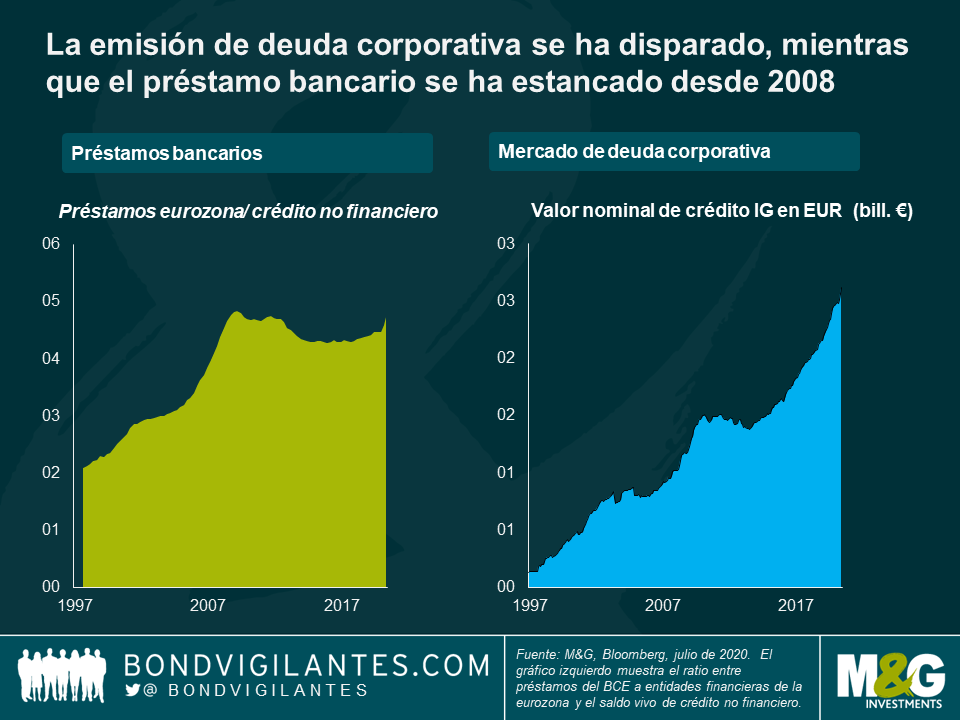

Escribimos por primera vez sobre las compras de crédito en 2009. Por aquel entonces se trataba de una herramienta monetaria nueva e inaudita, mientras que ahora es un arma habitual en el arsenal de un banco central (ver gráfico), a la que incluso ha recurrido la Reserva Federal estadounidense. Una de las consecuencias de la gran crisis financiera fue un cambio en el modo en que las autoridades gestionaban el sistema financiero. El principal motor de liquidez económica en ese momento era el sector bancario, que reciclaba capital financiándose a corto plazo y prestando dinero a largo. Este importante mecanismo económico era impulsado por la política monetaria, y la discrepancia de plazo (y por consiguiente, de riesgo) se veía mitigada por regulaciones de capital, supervisión financiera y el respaldo brindado por los bancos centrales y gobiernos en su calidad de prestamistas y garantes de último recurso, respectivamente.

La crisis financiera expuso la vulnerabilidad de este sistema, sobre la que tanto nosotros como otros comentaristas hemos hablado con regularidad. Era necesario un replanteamiento de base. Los bancos se vieron desalentados de prestar dinero y han ajustado su actividad de forma acorde: su función vulnerable como recicladores de capital ha sido suplementada o sustituida en parte por el desarrollo de un modelo de financiación con plazos equiparados. Esto es evidente en la enorme explosión del saldo vivo de deuda corporativa, mientras que el crédito concedido a compañías y consumidores se ha estancado (ver gráfico anterior). Esta transición desde deuda bancaria a corto plazo hacia capital a largo plazo tiene dos efectos:

Estos dos efectos han sido observables desde la gran crisis financiera. El crecimiento no ha sido elevado y volátil, sino lento y firme.

Ahora nos enfrentamos a un bajón económico significativo por motivos de sanidad pública, un acontecimiento histórico al que los gobiernos y los bancos centrales a nivel mundial han tenido que responder con rapidez. En cualquier crisis, estos últimos deben actuar como prestamistas de último recurso. Al mismo tiempo, la estructura más estable de los mercados financieros desde la gran crisis financiera también debe formar parte del trasfondo de crisis tradicional. Por consiguiente, los programas de compra de deuda corporativa dirigidos a estabilizar los mercados permitiendo el buen funcionamiento del mercado de crédito es una medida adecuada y de política monetaria normal.

El nuevo comprador en el mercado es la Fed. El banco central estadounidense había intervenido de forma limitada en los mercados de capitales en el pasado, pero ahora se siente cómodo respaldando la financiación oportuna que proporciona el mercado de deuda corporativa. Si bien acaba de estrenarse comprando bonos corporativos, la Fed ha intervenido con contundencia en los mercados de crédito privado en el pasado mediante programas considerables de compra de titulaciones hipotecarias (MBS). Su actuación reciente obedece a la necesidad de respaldar a los mercados de financiación sin discrepancia en los plazos, tal como ha hecho históricamente en el mercado estadounidense de la vivienda.

Aunque el sistema actual es más estable que antes de la crisis financiera, todavía necesita respaldo en épocas de crisis. La compra de bonos corporativos es una medida natural de los bancos centrales para respaldar el funcionamiento de los mercados de capitales como recicladores eficientes de capital.

Hoy en día estamos sumidos en el bajón más grande y pronunciado que haya visto la economía global moderna. No obstante, tal como escribí en marzo, la situación actual es muy distinta a la de recesiones previas.

Recapitulando, una recesión tiene tres fases:

Fase 1: entrada en recesión

Un desplome rápido e histórico del crecimiento económico, en este caso debido a la drástica restricción de la vida económica por motivos de sanidad pública.

Fase 2: fin de la recesión

Un salto rápido e histórico del crecimiento económico, al levantarse las restricciones de las autoridades.

Fase 3: tras la recesión

Las autoridades tratan de compensar las nuevas prácticas de negocio y el desplome de la confianza con fuertes medidas de estímulo fiscal y monetario.

¿Dónde estamos ahora mismo?

El crecimiento económico se ha hundido, el desempleo se ha disparado, y ahora nos hallamos en un punto de inflexión en el que el crecimiento repuntará hasta acabar estabilizándose en una senda relativamente estable (en el contexto de 2020): como decía en mi entrada de blog reciente, una recesión súbita en forma de T.

A diferencia de recesiones previas, esta vez podemos comprender y explicar el cronograma de las fases 1 y 2, al ser el resultado directo de una simple política gubernamental. Y a diferencia de recesiones previas, las fase 3 se desviará del pensamiento tradicional. De hecho, ¿vamos a tener una recesión «de libro»? Curiosamente, el desplome súbito del crecimiento económico significa que, desde un punto de vista determinado, podría no definirse como una recesión.

La definición de recesión ampliamente aceptada es de dos trimestres sucesivos de contracción del PIB. En base a trimestres naturales cumpliremos fácilmente este criterio en 2020, con niveles de crecimiento negativos en el primer y el segundo trimestres del año. Pero si somos especialmente puntillosos y tomamos periodos trimestrales móviles, la definición de recesión no se habrá satisfecho. Si asumimos que el confinamiento comenzó el 1 de marzo y finalizó el 31 de mayo, tendremos el primer trimestre de contracción que necesitamos en este periodo de tres meses. No obstante, sabemos que en el trimestre siguiente, del 1 de junio al 31 de agosto, veremos un crecimiento económico récord. Por consiguiente, en base a periodos móviles, no habremos tenido una recesión a fin de agosto. En base al rápido desplome y repunte que caracterizarán a este bajón económico, ¿deberíamos definirlo como recesión?

Volviendo a mi entrada de blog original, este es el motivo por el que el colapso y recuperación subsiguiente tienen forma de T. Está claro que la producción económica total será más baja a fin de agosto que a comienzo de año, lo cual tendrá consecuencias enormes. La pregunta para 2020 y más allá es: ¿Hasta dónde llegará el repunte en el que trazar la barra horizontal de la T?

Los gobiernos y autoridades de todo el mundo han implementado un volumen sin precedentes de medidas fiscales y monetarias como respuesta al problema en un plazo de tiempo excepcionalmente corto. Alterando una frase famosa, el trabajo de las autoridades no ha sido retirar el alcohol de la fiesta, sino facilitar una barra libre tremenda. Aunque este remedio de combatir la resaca con vino no la curará del todo, ¿hasta qué punto lo hará? Es aquí donde volvemos a la fase 3.

Comprensiblemente, las autoridades fiscales y monetarias desearan restaurar la economía a su gloria anterior, lo cual augura una continuación de sus medidas de estímulo. Esto entrará en conflicto con cambios relacionados con el virus en las prácticas de negocio, y con la medida en que el comportamiento de las personas (la confianza del consumidor) se vea alterada por la experiencia de este año. Las autoridades seguirán proporcionando estímulo como antídoto para el programa de confinamiento, luchando contra el avance del virus (esperemos que ya se haya frenado) y el daño causado por una conmoción y un bajón económico tan súbitos y pronunciados para las compañías, los consumidores y los gobiernos.

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.