Título de deuda pública

Miedo y codicia — Oferta y demanda

Por Andrew Chorlton

30 enero 2025

Después del referéndum sobre el Brexit nos encontramos con un purgatorio en sentido económico. Los partidarios del Brexit esperan con impaciencia una revitalización de la economía basada en patrones democráticos, mientras que los defensores de la permanencia temen que la mentalidad de la “pequeña Inglaterra” los deje aislados y mermados. La mayoría de los ciudadanos tienen una opinión, pero la opinión económica que más importa es la del Banco de Inglaterra (BoE). El mercado ha absorbido la noticia del Brexit y ha efectuado ajustes: la libra se ha depreciado, las acciones de empresas con beneficios derivados del extranjero han subido y las rentabilidades de los bonos del Estado británico han caído a mínimos récord.

Ahora el BoE tiene la oportunidad de hacer públicas sus reflexiones este jueves sobre el Brexit en su Informe de inflación. El mercado presupone que ahora el Banco de Inglaterra está obligado a actuar para evitar el grave riesgo de crisis que describió en sus anteriores ruedas de prensa. Sin embargo, como al Reino Unido le queda todavía unos dos años y medio para salir de la Comunidad Europea, el BoE tiene el tiempo a su favor: medio año para reflexionar sobre las consecuencias del Brexit y luego otros dos años como miembro de pleno derecho para dilucidar qué pasará después.

Lo primero que analizará el BoE el jueves es el estado en que se encontraba la economía británica antes del referéndum. La respuesta es que la economía presentaba un bajo desempleo, un fuerte crecimiento de los salarios reales y un auge del consumo, como se desprende del déficit comercial récord. De cara al futuro, el nuevo gobierno tenderá a implantar estímulos fiscales y el BoE podría relajar la política monetaria mediante la combinación de tipos de interés más bajos y métodos poco ortodoxos, mientras que la caída de la libra proporcionará un empujón económico. Dicho en términos sencillos, tenemos una economía saludable que opera casi a pleno rendimiento, y que está a punto de recibir una inyección de energía desde el punto de vista fiscal, monetario y del tipo de cambio. En el lado negativo, la economía del Reino Unido va a sufrir cierta ralentización potencial de aquí a dos años y medio, dada la probabilidad de que se implanten barreras al comercio con nuestros países vecinos, aunque antes de eso podríamos ver un descenso de la inversión potencial en bienes de equipo y de la confianza de los consumidores.

Sin embargo, las ventajas parecen capaces de contrarrestar con creces estos escollos durante los dos próximos años. De hecho, si usted es una empresa y tiene cierta capacidad libre será conveniente utilizarla antes de que venza el plazo límite del Brexit (por ejemplo, un fabricante de automóviles radicado en el Reino Unido), lo más lógico sería producir a toda velocidad antes de que aumenten las barreras al comercio, especialmente en vista de la depreciación de la libra. Aparentemente los exportadores del Reino Unido se hallarán en excelentes condiciones hasta la primavera de 2019.

Las propias previsiones del BoE previas al Brexit revelan que la inflación regresará o superará el objetivo marcado en el transcurso los dos próximos años. El problema al que ahora se enfrenta el BoE es que las ventajas del Brexit (una política fiscal y monetaria más laxa, unido a un tipo de cambio más bajo) se harán notar mucho antes que los posibles escollos en 2019. Aunque a las autoridades monetarias les gusta trabajar con un enfoque contracíclico, los perjuicios económicos que podrían derivarse de la decisión de salir de la UE posiblemente se demoren algún tiempo. De hecho, actuar con prontitud y de forma drástica podría deparar en una mini expansión, a raíz de la cual el acontecimiento del Brexit eventualmente aplazado parecería aún más severo. Por estas razones, creemos que el BoE no debería ser demasiado contundente a la hora de relajar la política monetaria el jueves.

La posibilidad de producirse una recesión y deflación en 2019 dependerá de cómo la economía del Reino Unido se adapte a su nuevo papel en el mundo. Quizás, dentro de dos años y medio, los mecanismos del mercado, entre ellos el tipo de cambio y el hecho de que el Reino Unido haya tenido tiempo de prepararse para su salida de la UE, permitirán que el mercado se preocupe por nuevos asuntos, en vez de por un acontecimiento que podría convertirse solo en un recuerdo lejano.

A lo largo de los años, hemos escrito muchas veces sobre la expansión cuantitativa y, sin embargo, aún no está todo dicho: el gran experimento de la expansión cuantitativa todavía no ha terminado. Debido al resultado del referéndum sobre la permanencia en la UE, cunden los rumores sobre si el Banco de Inglaterra se embarcará en otra fase de expansión cuantitativa para estimular la economía británica. Puede que este sea un buen momento para debatir sobre la eficacia de esas estrategias.

Me atrevería a decir que lo más sorprendente de la expansión cuantitativa ha sido la falta de inflación, pero los bancos centrales que han aplicado o siguen aplicando dicha medida afirman que ha funcionado ya que ha evitado la deflación gracias al ajuste de las carteras. El paso dado por los fondos para invertir en activos de mayor riesgo ha provocado la subida de los mercados bursátiles. ¿Mi opinión? Al decir esto, los bancos centrales exageran, en el mejor de los casos o en el peor, se agarran a un clavo ardiendo.

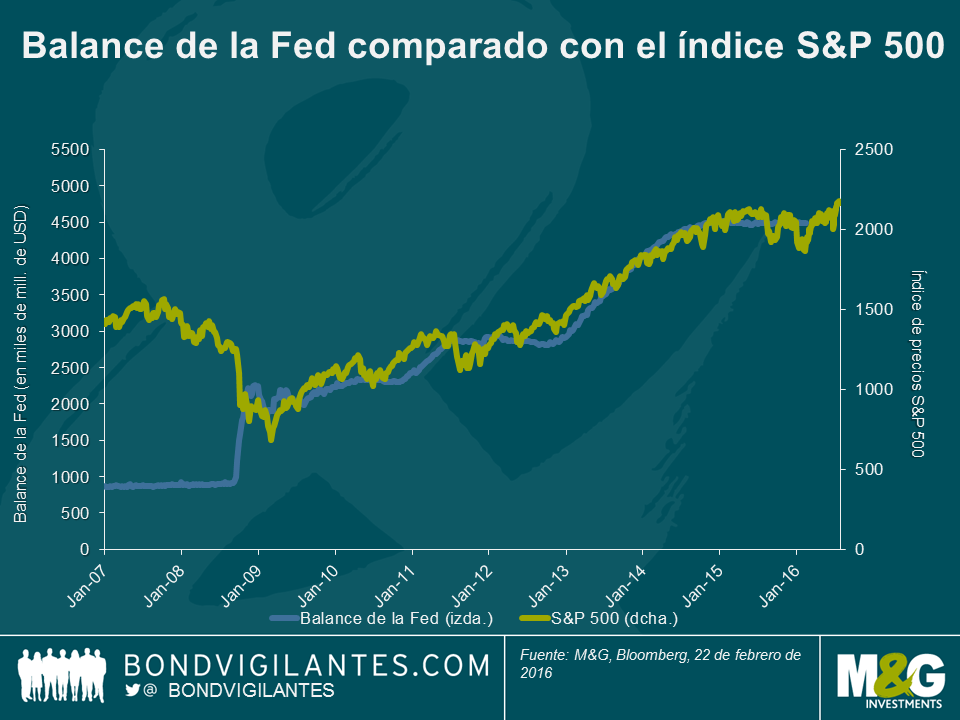

Fijémonos, por ejemplo, en la experiencia del modelo estadounidense. Admito que el balance de la Fed y el índice S&P 500 han mantenido una correlación positiva desde 2009, pero diría que esta relación es casual, que no causal. La Fed anunció su programa de expansión cuantitativa solo después de que las bolsas estadounidenses se desplomaran hasta niveles muy bajos y únicamente lo interrumpió cuando las bolsas se habían recuperado. Así pues, parece que la Fed utilizó el índice S&P como termómetro de la economía («la cotización de la acción del país», por así decirlo) y no que la revalorización del índice fuese el resultado directo de la expansión cuantitativa llevada a cabo. La expansión cuantitativa comenzó cuando las acciones estaban baratas y terminó cuando mostraron valoraciones razonables.

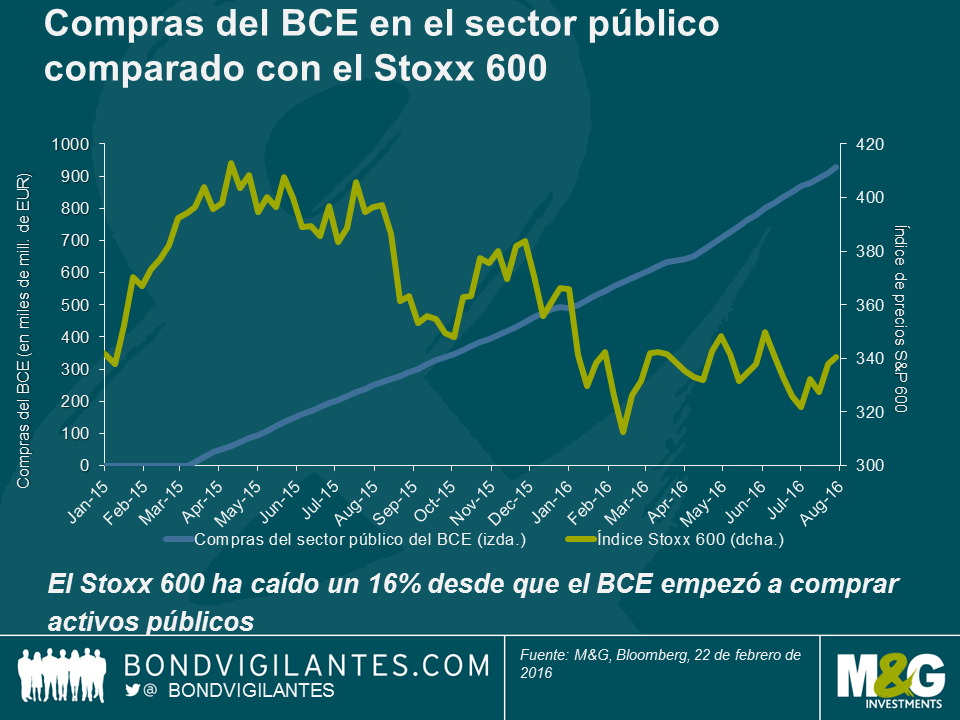

¿Aún no les convence? El gráfico anterior demuestra que se trata de una relación fortuita, pero ¿qué sucede con otras economías? El experimento de la expansión cuantitativa en Europa se inició en marzo de 2016, en un momento mucho más boyante para el índice bursátil Stoxx 600, cuyas valoraciones no registraban niveles deprimidos. Parece ridículo defender que en Europa haya habido una relación causal, según se muestra a continuación.

Entonces, ¿qué hemos aprendido? Parece que la expansión cuantitativa fue positiva para los activos de riesgo cuando sus valoraciones registraban niveles deprimidos en EE.UU., pero apenas surtió efecto cuando las acciones mostraban valoraciones razonables en Europa. Dado que los tipos de interés ya se han reducido considerablemente –rebajando así el tipo de descuento que usan los inversores en renta variable–, los inversores no podrán mejorar el valor actual de los futuros flujos de efectivo. Esto implica la dificultad de que las valoraciones del mercado de renta variable suban tanto como antes, cuando las rentabilidades (TIR) se desplomaron. Dadas las débiles previsiones económicas y la posibilidad de subida de los tipos de interés en EE.UU., también cuesta afirmar que los beneficios se incrementarán sustancialmente en el futuro.

La expansión cuantitativa tiene algunos efectos económicos: sigue resultando difícil, no me da vergüenza decirlo, saber exactamente cuáles son esos efectos. Todavía no ha habido un efecto inflacionario –aun cuando los principios básicos de la expansión cuantitativa sugieren que el incremento de la oferta monetaria debería reducir su valor– y creo que esta relación con la fortaleza del mercado bursátil es de alguno modo ilusoria. Podría decirse que el mayor efecto de la expansión cuantitativa ha sido la reducción de las rentabilidades (TIR) de los bonos en toda la curva y no un ajuste de las carteras en favor de activos de mayor riesgo. En teoría, el efecto del ajuste de las carteras es más fuerte cuando los inversores ven en la renta variable una alternativa a la renta fija. Dada la diferencia en las características de volatilidad de ambas clases de activos, es improbable que así suceda (algunos inversores siguen prefiriendo comprar títulos de renta fija con rentabilidades negativas, por ejemplo). Si el Banco de Inglaterra espera que la expansión cuantitativa impulse la economía británica y la inflación mediante una relación causal, los datos económicos actuales que respaldan esta teoría son, en el mejor de los casos, dispares.

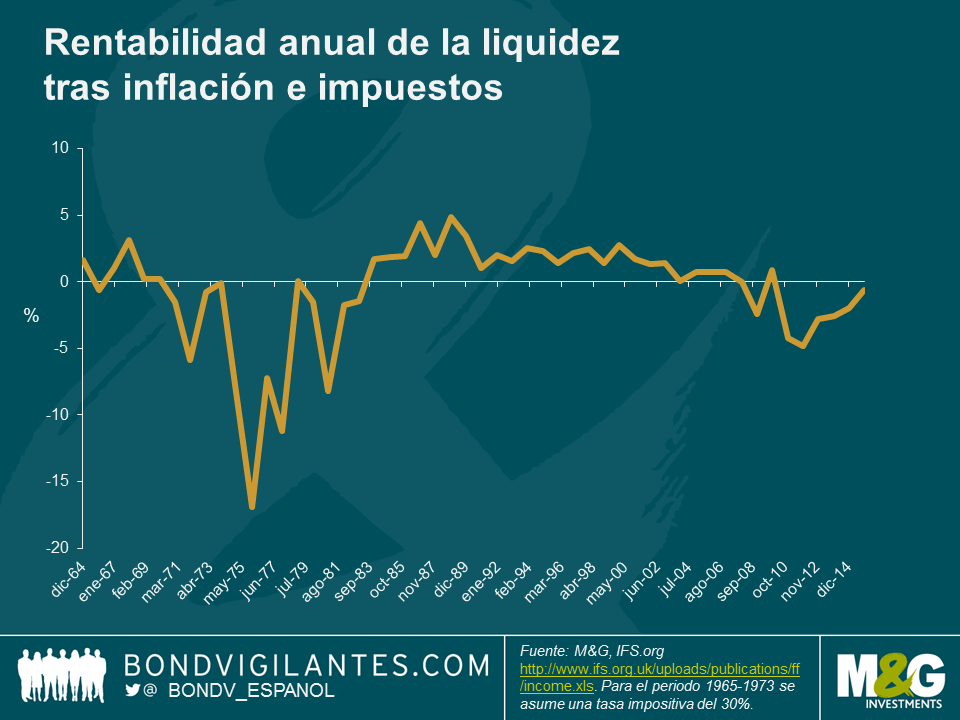

Recientemente se ha debatido mucho la tesis de que la introducción de tipos de interés negativos por parte de los bancos centrales equivale a un impuesto sobre el ahorro. Esto es evidente, y es una de las críticas de cómo los tipos negativos pueden distorsionar el comportamiento económico. No obstante, no estamos hablando de un fenómeno nuevo. No olvidemos que el valor del dinero siempre se ha visto recortado por el enemigo tradicional del ahorrador: la inflación. Afortunadamente, los tenedores de liquidez se han visto casi siempre compensados mediante el pago de intereses por el hecho de depositarla en una cuenta bancaria. ¿Se ve esto ahora amenazado por los tipos de interés negativos?

Si uno toma el tipo básico del Banco de Inglaterra como aproximación del interés con el que se remunera la liquidez en el Reino Unido y lo ajusta por inflación (es decir, le resta el índice de precios al por menor, o RPI por sus siglas inglesas), puede ver que aunque los tipos de interés nominales negativos son un fenómeno nuevo, los tipos reales negativos no lo son. Si ampliamos esta idea para incluir la tasa impositiva histórica, podemos tratar de representar plenamente lo que puede considerarse como la tasa de rentabilidad real de la liquidez. Esto nos brinda un reflejo fiel de lo que han ganado realmente los ahorradores en términos de renta disponible real cada año. Como puede verse en el siguiente gráfico, esta variable ha sido negativa en el Reino Unido durante gran parte de los últimos diez años.

Dada la reciente indignación sobre el efecto de los tipos negativos sobre los ahorradores, está claro que estos adolecen del concepto económico de la ilusión del dinero: se concentran solamente en el tipo nominal, e ignoran el verdadero nivel de rentabilidad tras inflación e impuestos (recuerden que un precio del dinero negativo es más probable en entornos deflacionarios, con lo que todavía es posible obtener una rentabilidad real positiva).

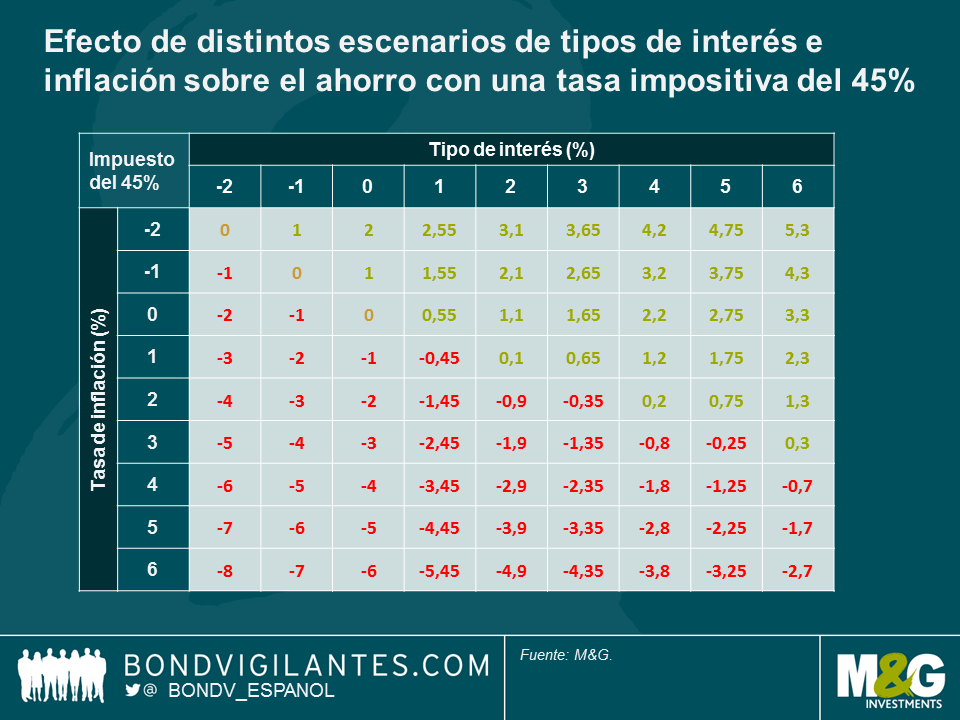

Concentrándonos en el extremo de la tasa impositiva más alta (45%), la siguiente tabla nos ayuda a ilustrar la rentabilidad real de estos ahorradores en varios escenarios de tipo de interés e inflación. Como cabe esperar, unos tipos de interés nominales elevados y una baja inflación son beneficiosos para los ahorradores en todos los niveles de tributación.

No obstante, uno de los resultados más interesantes tiene lugar en tipos cero o negativos; a este nivel, la tasa impositiva del ahorrador pasa a ser irrelevante: al no generar renta, no puede gravársele ese impuesto. Además, aunque la tabla ilustra un tipo de interés negativo, los ahorradores pueden salvar este obstáculo en la realidad manteniendo liquidez en forma de billetes. Esto es algo de lo que ya hemos hablado en el pasado, al igual que sobre la abolición del dinero físico y la naturaleza de la liquidez. Los tipos nominales bajos y negativos son nuevos, pero las rentabilidades reales bajas y negativas –tanto antes como después de impuestos– no lo son.

Y ya que estamos hablando del tema de eliminar la liquidez, vale la pena destacar el anuncio del BCE de que dejará de producir el billete de 500 euros. Con esta medida, la entidad reconoce la demanda antisocial de sus billetes (para fines criminales y de evasión fiscal), aunque se sospecha claramente otro motivo: el mantenimiento de dinero en efectivo por parte de la gente trastoca el mecanismo de transmisión de una política monetaria con tipos de interés negativos. No obstante, el BCE ha permitido que estos billetes sigan siendo de curso legal, y cabe esperar que su demanda seguirá siendo elevada. De ser así, ¿podríamos llegar a ver al billete de 500 euros cotizar a una prima? Y en caso afirmativo, ¿a cuánto ascendería dicha prima? Quizá exista una forma de calcularla en base al coste de almacenamiento adicional que supondría acumular liquidez en billetes de menor denominación.

Actualmente existe una gran preocupación en torno a la economía estadounidense y su capacidad para resistir desarrollos como el desplome de los precios del petróleo y de las materias primas mineras, la ralentización del crecimiento chino, y la reciente subida de 25 puntos básicos. Como lo oyen: un cuarto de punto porcentual. O dicho de otra forma, más acorde con el actual sentimiento de los mercados: se teme por su capacidad para abordar el hecho de que la tasa de fondos federales… ¡se ha duplicado! Es cierto que los diferenciales del crédito high yield se hallan cerca de niveles propios de una recesión, pero las cifras están sesgadas hacia el sector de la energía. Y aunque la vertiente manufacturera de la economía se halla en claro declive, el sector servicios es más significativo para el crecimiento estadounidense, y está mostrando un comportamiento mucho mejor (aunque el índice ISM no manufacturero se halla lejos de sus recientes máximos). Por su parte, la curva de tipos de interés americana aún no está invertida –lo cual históricamente ha indicado recesión–, pero se ha venido aplanando y su pendiente necesita aumentar. Con todo, creemos que la Fed continuará en su senda de normalización monetaria , pues debería concentrarse en datos que apuntan a una mejora del mercado laboral.

Si las perspectivas de producción económica e industrial fueran sombrías, las compañías estarían reduciendo sus plantillas del modo más tradicional: despidiendo. El siguiente gráfico muestra que el sector privado está despidiendo personal al ritmo más bajo de los últimos 15 años en términos de porcentaje de la población en edad de trabajar. Esto es una señal de la fortaleza continuada del mercado laboral, y el bajo nivel de reducciones de plantilla apunta a una tendencia de cifras de empleo saludables.

Al analizar el mercado laboral y la salud de la economía, los economistas hablan de la tasa natural de desempleo. En ese contexto, es razonable pensar que siempre existirá un nivel mínimo de recortes de plantilla, pues siempre habrá compañías en dificultades que por consiguiente necesitarán despedir a personal. Del gráfico anterior puede desprenderse que la tasa natural de paro ronda el 0,02%, lo cual significa que el mercado laboral estadounidense continúa mostrando fortaleza.

Si la economía americana se estuviera dirigiendo a una recesión, sin duda habríamos visto ya indicios de ello. Al fin y al cabo, el petróleo lleva un año en una tendencia bajista, la renta variable china lleva nueve meses a la baja, las materias primas mineras caen desde hace dos años, y la subida mínima de los tipos de interés (aplazada) era plenamente anticipada por los inversores.

La realidad económica es que los menores precios del petróleo ayudan a la economía, el abaratamiento de las materias primas son un problema de oferta y no de demanda, la economía china no es un factor significativo para Estados Unidos, y los tipos de interés y la política de la Fed siguen siendo excepcionalmente acomodaticios. La renta variable, las materias primas y la economía no siempre se mueven en tándem, y la Fed no debería concentrarse en estos indicadores. Su mandato no es respaldar al mercado de valores o al de materias primas, sino velar por el mercado laboral. Por consiguiente, la entidad debería permanecer alerta y no dejarse distraer por un ruido que tiene poco efecto en el panorama de inflación a largo plazo, o en el mercado de trabajo a corto.

La caída del petróleo ha sido uno de los principales factores en contribuir a que la inflación no haya aumentado pese a la fortaleza económica de las principales economías occidentales. Dada la enorme volatilidad de los precios durante los últimos 18 meses, es interesante reseñar la influencia decreciente del crudo en las cifras de inflación registradas.

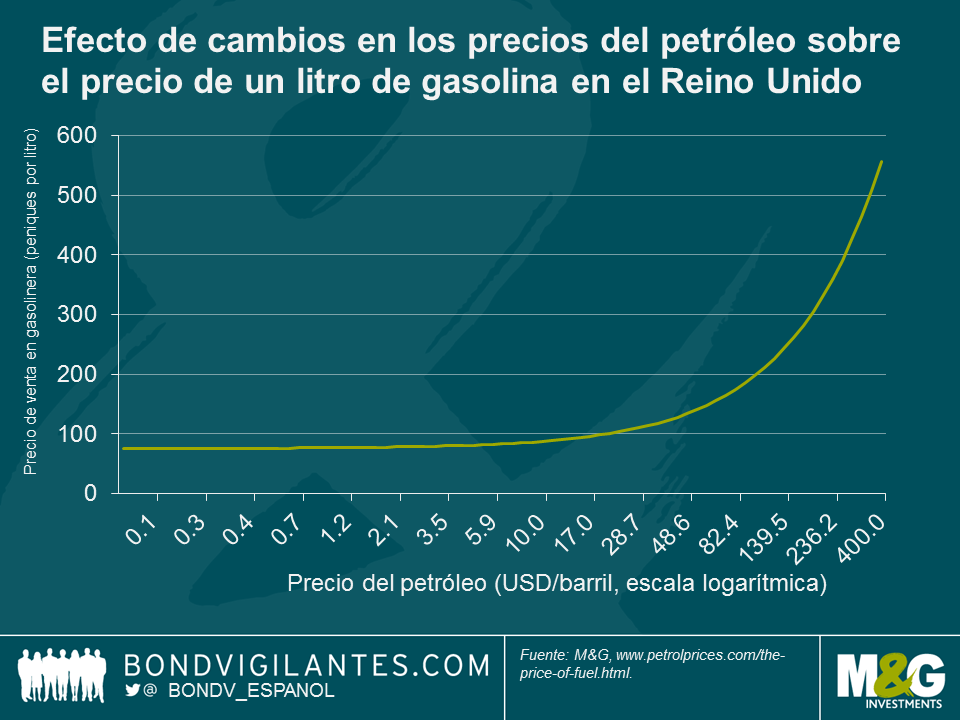

En el Reino Unido, el mecanismo más directo a través del cual los cambios en el precio del petróleo repercuten sobre la inflación es el precio de la gasolina. Las caídas del coste de insumos se traducen en una caída del precio en la gasolinera. No obstante, dicho precio de venta final no solo depende del precio del petróleo, sino que incluye además el coste de transporte, el margen del minorista, y sobre todo impuestos y aranceles. Según petrolprices.com, el coste de un litro de gasolina se puede desglosar como sigue:

Aranceles: 57,95 peniques

Producto: variable

Minorista/suministro: 5 peniques

IVA: 20%

Empleando lo anterior como referencia, podemos examinar cómo los cambios en el precio del petróleo (producto) afectan a la cifra principal de inflación. El gráfico siguiente muestra el efecto de cambios en el precio del petróleo sobre el precio de la gasolina en los surtidores británicos.

Como era de esperar, la relación no es directa. A medida que cae el precio del petróleo, su efecto en el precio de la gasolina es cada vez menos importante, al representar una fracción decreciente del precio total en la gasolinera. Así, una caída del 50% en el precio del petróleo (de 160 a 80 dólares) supone aproximadamente un descenso del 35% en el precio de un litro de gasolina (de 267 a 172 peniques); una caída adicional del 50% en el precio del petróleo (de 80 a 40 USD) representa una caída del 28% en el precio de la gasolina, y una nueva baja del 50% (de 40 a 20 USD) se traduce solo en una caída del 19% en el precio final del combustible. Aunque el tipo de cambio entre el dólar y la libra esterlina es otro factor determinante para el precio de los combustibles en el Reino Unido –habida cuenta de que el petróleo cotiza en dólares–, lo anterior ilustra que, a medida que cae el precio del crudo, su efecto en la inflación es cada vez menor.

La debilidad de los precios del petróleo también tiene un efecto secundario adicional: a medida que caen los precios, disminuye también el porcentaje que representan en la cesta de la inflación. De este modo, las caídas del precio de la energía restan importancia a esta partida en el cálculo de la cifra principal de inflación.

El actual abaratamiento del petróleo se acerca a su fin, y su efecto sobre la inflación es cada vez más bajo. Al existir otras áreas de escasez, como por ejemplo el mercado laboral, nos sorprendería que la inflación permanezca tan baja durante 2016. El impulso a la baja de las caídas del petróleo sobre la inflación tendrá cada vez menos trascendencia a mientras dure el mercado bajista de esta materia prima.

Una de las principales reglas de la economía es que el precio de equilibrio en el mercado viene dado por la interacción entre oferta y demanda: una oferta limitada o un exceso de demanda deberían conducir a una subida del precio. Una de las preguntas que han surgido en el mundo posterior a la crisis financiera es por qué los salarios no han aumentado pese al hecho de que el paro se acerca a mínimos históricos. Dada la mejora de datos como el desempleo general, las solicitudes de subsidio de desempleo y la encuesta sobre ofertas de trabajo y rotación laboral (JOLTS), la economía estadounidense ya debería estar experimentando mayores presiones salariales.

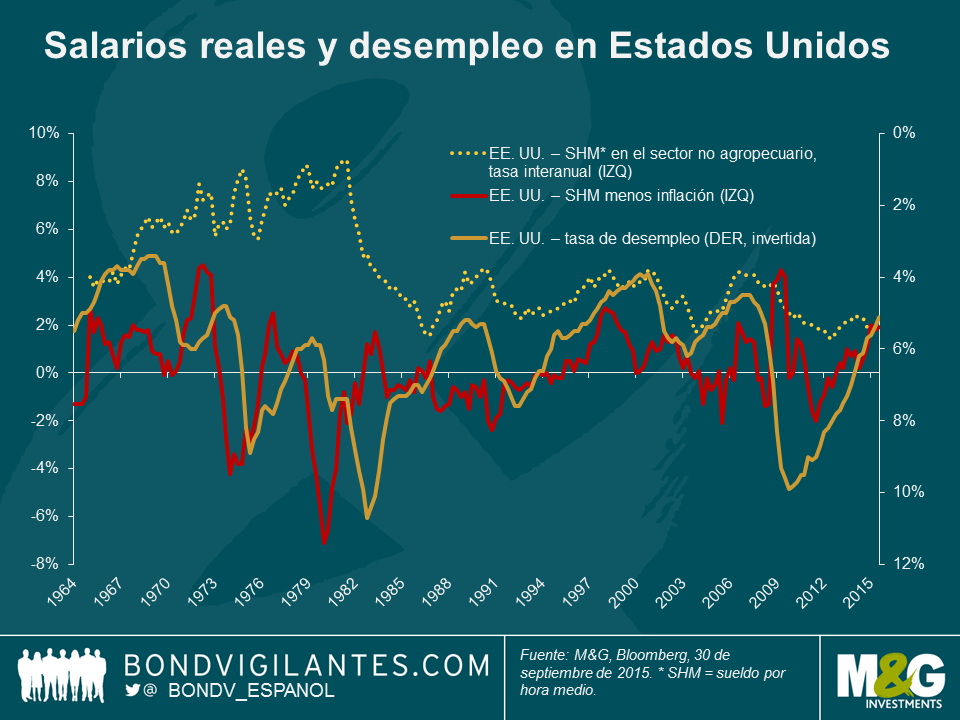

Tal como nos explicaba Charlie Been en sus seminarios, los economistas no deben limitar su análisis a la oferta y la demanda al examinar las tasas de equilibrio. El antiguo gurú del Banco de Inglaterra también hablaba mucho de los salarios nominales y reales al explicar la relación entre los equilibrios en el mercado laboral y el coste de dicha mano de obra.

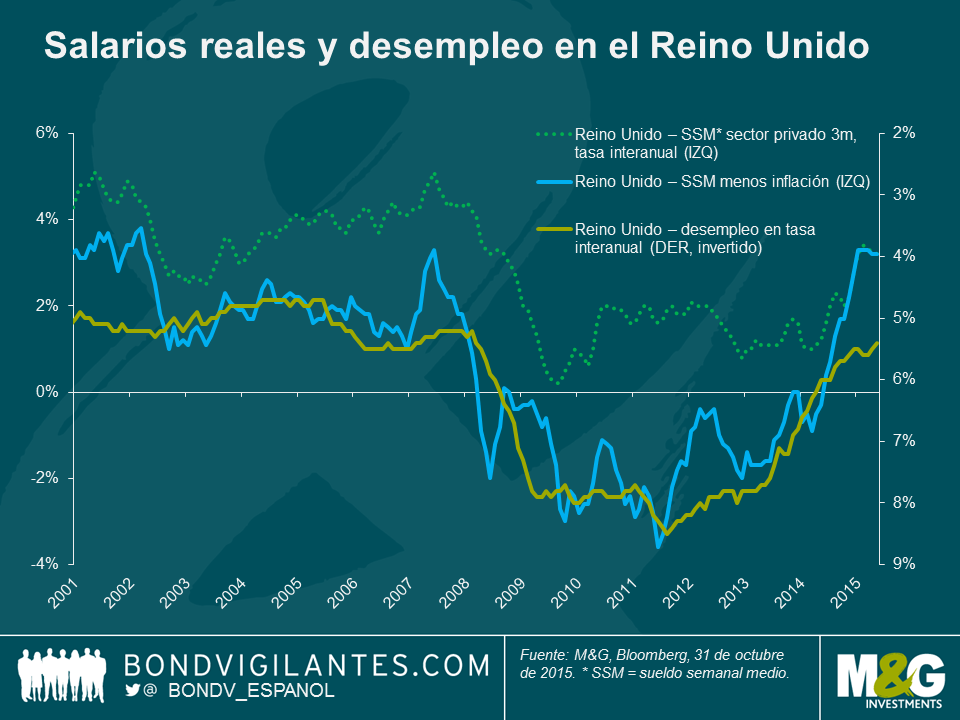

En Estados Unidos y el Reino Unido, los salarios nominales se hallan en mínimos históricos, lo cual implica que la relación entre oferta y demanda en el mercado laboral es distinta en el actual entorno. Sin embargo, el coste real del trabajo revela que el vínculo entre un mercado laboral rígido y unos salarios crecientes continúa estando presente, como es de esperar.

Quienes sostienen que el bajo nivel actual de crecimiento de los salarios es el verdadero reflejo del mercado laboral deberían reflexionar sobre el problema experimentado a mediados de los setenta, cuando la debilidad del mercado laboral coincidió con un fuerte crecimiento nominal de los salarios del 7% al 8%, tal como muestra el gráfico estadounidense anterior. Yo creo que el mercado laboral se está endureciendo y que los salarios sí están creciendo en términos reales. Los datos revelan que el coste real del trabajo está más correlacionado con la tasa de paro (invertida en los gráficos anteriores) que la tasa de los salarios nominales. El gráfico británico muestra que los salarios nominales registraron una evolución bastante plana durante el colapso económico y la recuperación en el Reino Unido, mientras que los salarios reales respondieron de forma acorde a la debilidad y posterior fortaleza del mercado laboral.

Por consiguiente, podemos afirmar que los datos actuales –y probablemente los futuros– implican que la curva de Phillips sigue siendo vigente. El reto al que se enfrentan los bancos centrales a la hora de lograr sus objetivos de inflación es que el precio de otros recursos (sobre todo el petróleo) se ha desplomado (transitoriamente), y esto enmascara la fortaleza del mercado laboral. Las reglas económicas de los desfases entre oferta y demanda quedan ampliamente demostradas en los mercados de materias primas deprimidos, en las bajas rentabilidades (TIR) que ofrecen unos mercados europeos dominados por la expansión cuantitativa (QE) y en el mercado laboral.

La Reserva Federal y el Banco de Inglaterra deberían reconocer que los datos laborales indican presiones inflacionarias crecientes. Nuevos intentos de fortalecer el crecimiento a través de políticas monetarias expansivas permitirán alcanzar con mayor rapidez los objetivos de inflación, pero una vez se detenga la deflación fuera del mercado laboral, los bancos centrales se enfrentarán con el problema tradicional de tener que reducir (o no elevar) la inflación. Esta necesidad de alzar los tipos de interés en el futuro implica que no hay necesidad de perseguir unas rentabilidades de deuda soberana a largo plazo tan cerca de mínimos históricos.

El Comité de Política Monetaria (MPC) del Banco de Inglaterra (BoE) se reúne este jueves, y la mayoría de los economistas anticipan que la entidad dejará inalterado su tipo de interés de intervención. Asimismo, esperan que las actas de la reunión tendrán un tono expansivo, destacando los riesgos de cifras de inflación persistentemente inferiores al objetivo debido a la caída continuada de las materias primas y al descenso de la demanda global. Pese a estos riesgos, también es probable que el MPC indique que la primera subida de tipos permanece en el horizonte. La decisión de subir el precio del dinero no se tomará a la ligera, y sus oficiales pensarán largo y tendido sobre el impacto potencial de tal medida en el mercado laboral.

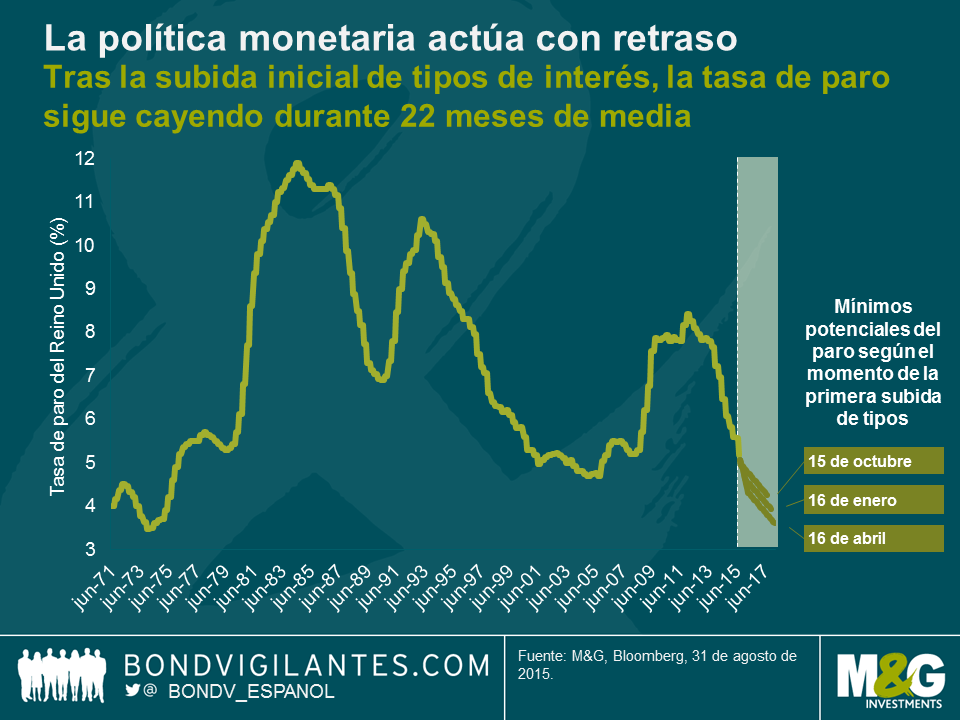

La política monetaria siempre tarda en tener efecto en la economía, y en el caso del Reino Unido, el BoE estima que este retraso es aproximadamente de dos años. Por consiguiente, la relación entre los ciclos de subida de tipos y las cifras de paro siempre ha tardado en manifestarse completamente en la economía.

Desde 1971, la entidad ha implementado seis ciclos diferenciados de subida de los tipos de interés. Tras la subida inicial de cada uno de estos ciclos, el paro ha seguido cayendo una media de 22 meses, algo menos que la estimación del BoE de 24 meses. Dado que la tasa de paro británica ha permanecido en una trayectoria descendente desde mediados de 2012, la historia sugiere que incluso si el MPC sube tipos, caerá probablemente de forma significativa desde su nivel actual del 5,2%.

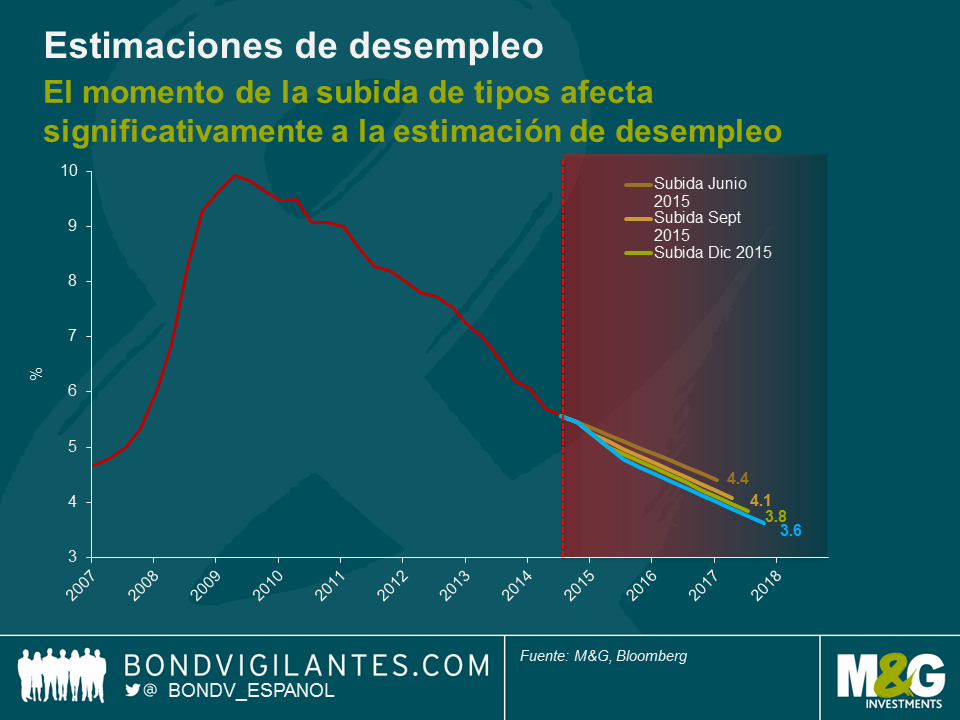

Según el pronóstico ilustrado en el gráfico anterior, si el ciclo de subida de los tipos de interés del BoE comienza en octubre, la tasa de paro correspondiente podría tocar fondo en el 4,25% en agosto de 2017. En base a esta idea, si extrapolamos la actual trayectoria bajista del paro y asumimos un ciclo de tipos al alza que comience en abril de 2016, el paro registraría un mínimo del 3,61% en febrero de 2018. A no ser que el BoE actúe con rapidez, la caída anticipada del desempleo británico desde los niveles actuales podría devolvernos a las tasas de paro registradas durante el periodo inflacionario de comienzos de los años setenta del siglo pasado, las más bajas en décadas.

El trauma experimentado por el BoE durante la recesión fue tipificado por los comentarios de sir Mervyn King, sobre los que escribí en 2012, cuando dijo que ni siquiera habíamos llegado al ecuador de la crisis. El entonces gobernador de la entidad sugirió que los tipos de interés permanecerían en el 0,5% hasta el final de 2015. Ahora, nos acercamos al fin de dicho periodo, y lo único que teme el BoE es cuándo implementar medidas para combatir un problema potencial de inflación. Los actuales miembros del MPC deberían inspirarse en la canción de Lily Allen, apropiadamente titulada “The Fear” (El Miedo), que alcanzó el primer puesto de las listas de singles del Reino Unido la última vez que el comité movió tipos en marzo de 2009:

“And when do you think it will all become clear?

‘Cause I’m being taken over by the fear”

El gráfico que aparece a continuación muestra el desempleo en Estados Unidos frente a las tasas de interés de la Fed a lo largo de un periodo de 45 años. De este gráfico se puede deducir la fuerte relación entre ambas cifras, concretamente los intervalos entre las subidas de tipos de la Fed y la mejora en el empleo que, históricamente se ha producido a continuación. Esta vez, la Fed ha retrasado el alza de tipos por una serie de razones, pero si nos guiamos por la historia, quizás podamos emplear este dato para hacer algunos pronósticos con vistas a la potencial programación de la primera subida.

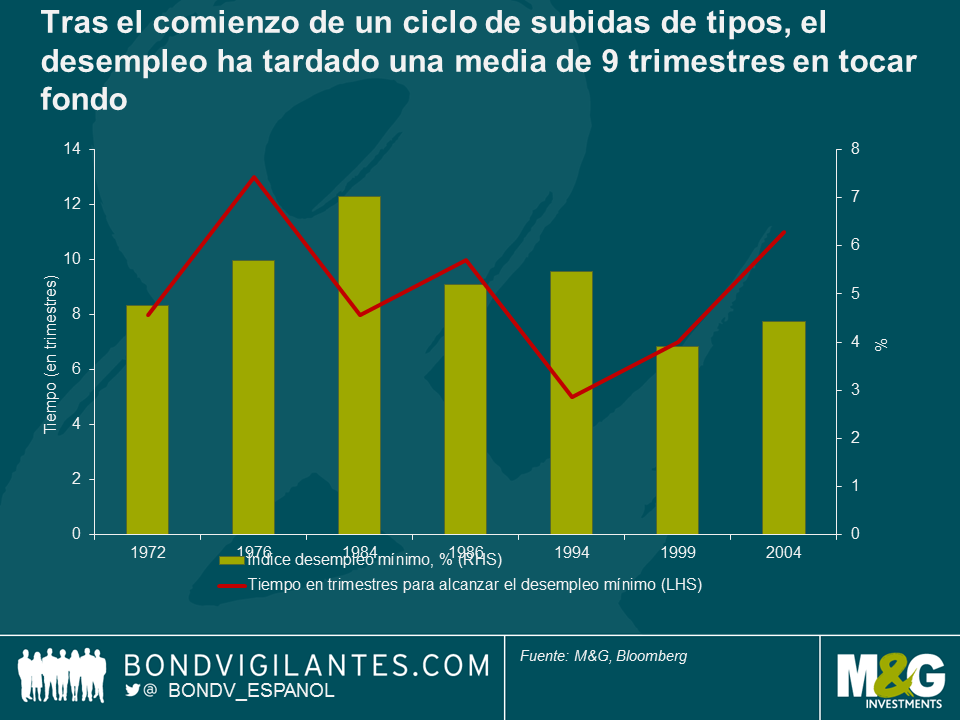

1) Tras la primera subida de tipos, el índice de desempleo toca fondo al cabo de 2,25 años

Para valorar el momento de una subida de tipos de interés, necesitamos también considerar el lapso de tiempo inherente a la política monetaria. Por lo tanto, hemos estudiado cada periodo de subida de tipos de forma aislada y hemos determinado cuánto ha tardado el desempleo en tocar fondo tras la primera subida de tasas de la Fed en su ciclo de endurecimiento. Aunque esto varía desde los 13 trimestres de 1976 a los 5 trimestres de 1994, a lo largo de todo el periodo el desempleo ha tardado una media de 2,25 años en tocar fondo después de la primera subida de tipos de la Fed. Por lo tanto, si la Fed subiera los tipos hoy mismo, basándonos en anteriores experiencias, el desempleo puede tocar fondo en septiembre de 2017, aunque podría ser entre septiembre de 2016 y septiembre de 2018.

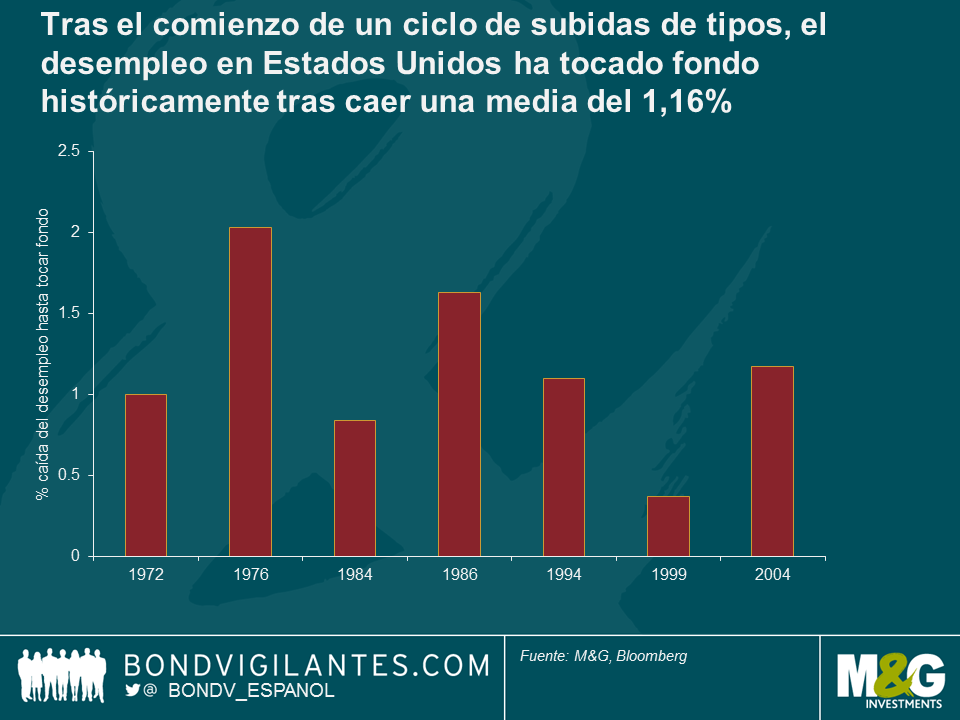

2) El desempleo tiende a caer un 1,2% después de un ciclo de subida de tasas de interés

Si la Fed sube las tasas de interés hoy, ¿cuál será la tendencia del índice de desempleo desde su cifra del 5,6% de finales del primer trimestre? Una vez más, echando una mirada al pasado, el desempleo toca fondo después de haber caído una media del 1,2% tras la primera subida, lo que indica que si se empezara a subir los tipos en junio, el desempleo podría descender al 4,4% en el punto mínimo del ciclo.

3) Dependiendo del ritmo de las subidas de tipos, el desempleo podría caer hasta el 4,4-3,6%

Partiendo de las observaciones de los gráficos que aparecen a continuación, podemos emplear estas medias históricas para pronosticar el rango en el que se movería el desempleo, si la Fed subiera los tipos en cualquier de sus próximas cuatro reuniones. Si retrasara la subida hasta marzo del próximo año, el desempleo podría caer al 3,6% en junio de 2018, lo que sería la cifra de desempleo más baja en Estados Unidos desde hace por lo menos 45 años.

La Fed ha retrasado el alza de tipos porque, hasta ahora, la presión de los salarios ha sido moderada y la dimensión de la crisis financiera y la falta de flexibilidad con respecto a establecer los tipos en el límite cero, necesitaban algo más que el tradicional ciclo de relajación. Sin embargo, como hemos comentado anteriormente, los mercados laborales están en buena forma y se aproxima el pleno empleo. Como podemos ver a partir del análisis anterior, extrapolando la actual tendencia del crecimiento del empleo, no es probable que la Fed retrase su subida hasta el año próximo y fijará una subida de tasas de interés muy pronto, dada la actual tendencia económica y la demora inherente a la política monetaria.

El informe de empleo estadounidense publicado en abril da cuenta de una continuación de la recuperación económica. El mercado se ha acostumbrado a considerar como débil toda cifra de creación de empleo por debajo de los 200.000 puestos de trabajo, y como un resultado sólido toda lectura superior a los 300.000. Cualquier cifra entre estos dos niveles lleva a los economistas a concluir que el Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal se mantiene en compás de espera, el crecimiento económico es razonable, la inflación no es motivo de preocupación y la subida de los tipos de interés no es inminente.

En mi opinión, esto es un poco complaciente.

A medida que disminuye el paro, la economía estadounidense se va acercando cada vez más al punto en que la baja oferta de mano de obra provocará un aumento de los salarios. La inflación recibirá un impulso al alza, y el FOMC concluirá que debe retirar parte de su política monetaria extremadamente acomodaticia subiendo los tipos de interés. En el extremo teórico del pleno empleo, no tendría sentido alguno centrarnos en la cifra absoluta de empleo reflejada en las nóminas. Por definición, cuando se alcanza el pleno empleo es muy difícil crear nuevos puestos de trabajo, al no existir mano de obra ociosa. Con una economía estadounidense operando a plena capacidad, una lectura de 100.000 empleos o menos sería señal de buena salud y presiones inflacionarias.

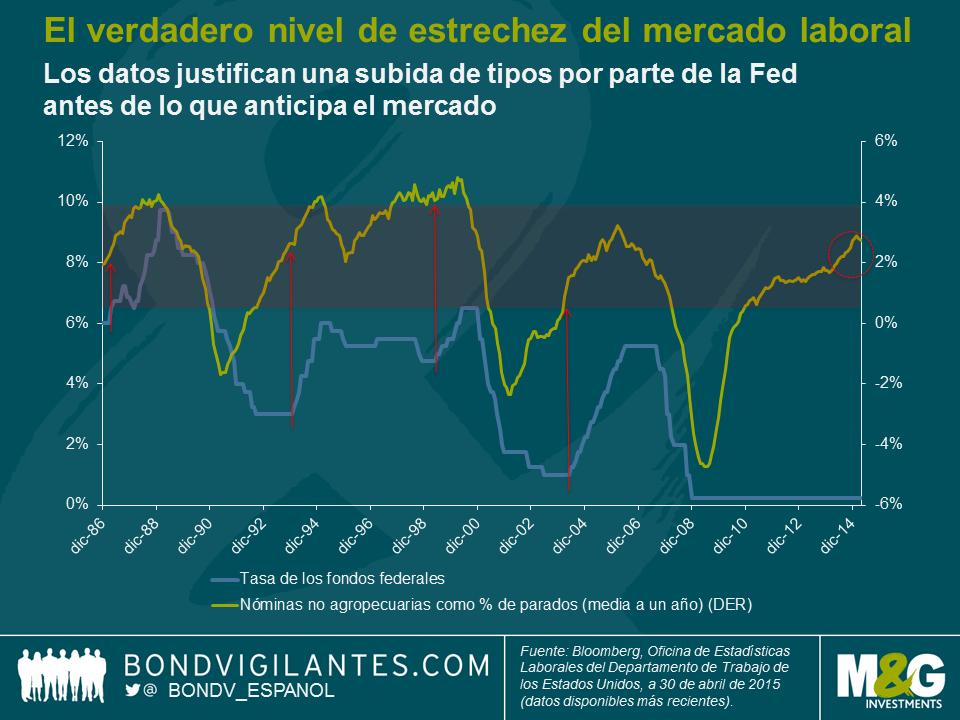

A fin de analizar los mercados laborales en situaciones cercanas a la capacidad plena, hemos creado el siguiente gráfico, que muestra el ratio de empleos creados como porcentaje de la mano de obra ociosa disponible. Nuestra intención es distanciarnos de la cifra general de las nóminas de empleo y centrarnos en el verdadero grado de estrechez de los mercados laborales.

Según esta medida, como puede verse, los mercados laborales presentan una gran estrechez en términos históricos, por lo que considero que las presiones salariales son más fuertes de lo que prevé el consenso del mercado. En este sentido, creo que será necesaria una intervención preventiva por parte del FOMC antes de lo que anticipa actualmente el mercado (los futuros sobre eurodólares a 90 días descuentan una subida de tipos en diciembre). Si superponemos los tipos históricos de la Fed en el gráfico, podemos ver la distancia entre la respuesta normal de tipos de interés del FOMC y los datos del mercado laboral en este ciclo. Históricamente, el FOMC ha dado inicio a un ciclo de endurecimiento monetario (1986, 1993 y 1999) cuando las nóminas no agropecuarias como porcentaje de parados han mostrado un nivel de estrechez similar al actual (en torno a un 2%).

En economía resulta fácil centrarse en las cifras absolutas, pero uno debe siempre profundizar y analizar las cifras relativas. Dada la solidez de la economía estadounidense, no me sorprendería que fuéramos testigos de un crecimiento salarial más elevado, de presiones inflacionarias crecientes y de una intervención del FOMC, incluso si la cifra de empleo no agropecuario sigue mostrando buen comportamiento en términos absolutos. Tarde o temprano, la sólida creación de empleo y la baja tasa de paro se traducirán en un nivel de remuneración más alto, lo cual no será bien recibido por los mercados de renta fija.

Hacía tiempo que no hablábamos de los factores económicos vinculados a la moneda única, pero ahora que Grecia debe tomar decisiones difíciles, la idoneidad del euro para todos los miembros de la eurozona vuelve a encabezar las listas de preocupaciones económicas.

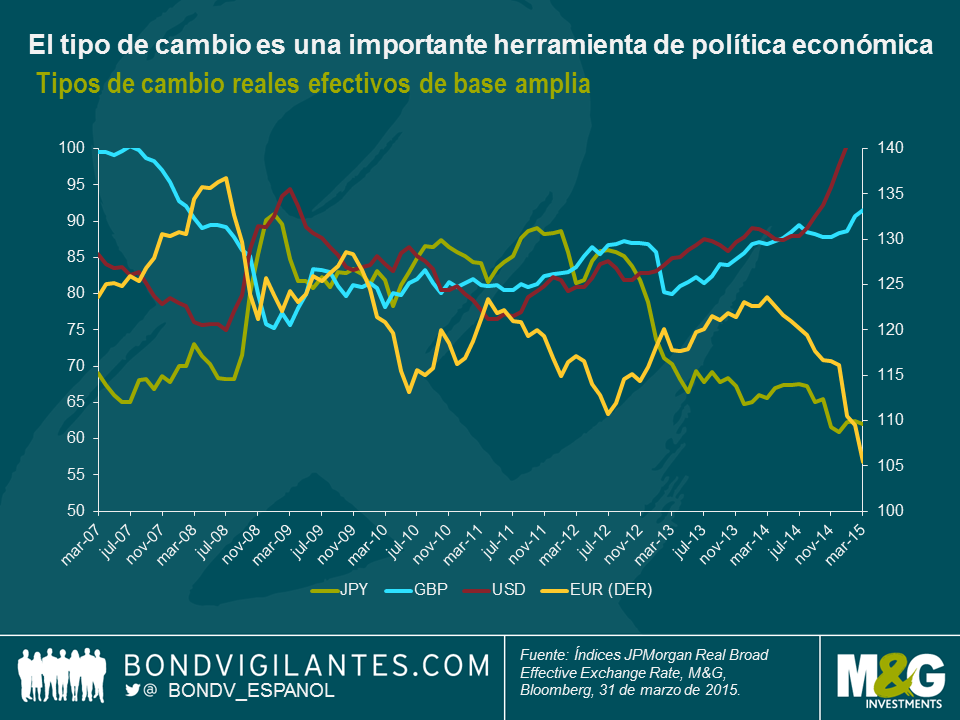

La crisis financiera nos ha enseñado varias cosas: la política fiscal funciona, la política monetaria funciona, el sector financiero se beneficia de una mejor regulación, la confianza es crucial, y los tipos de cambio son muy importantes.

A lo largo de la crisis, el tipo de cambio fue uno de los mecanismos económicos que más ayudó a los países más castigados. Esto lo ilustran episodios como el descalabro de la libra esterlina en 2007 (en términos del tipo de cambio real efectivo), el debilitamiento del dólar entre 2009 y 2011, el yen desde 2013 en adelante, y últimamente el euro (tal como ilustra el gráfico). En el centro de estas fluctuaciones cambiarias se encuentran los «vigilantes de divisas», tal como comentamos en una entrada del blog en 2010.

Estos movimientos externos de los tipos de cambio constituyen mecanismos clásicos para reducir el coste de la mano de obra, y de este modo contribuir a la recuperación económica. Sin embargo, como bien sabemos, este mecanismo no está disponible en la eurozona debido a la creación de la unión monetaria. En mi opinión, los tipos de cambio han ganado en importancia relativa a la hora de determinar los resultados económicos nacionales, y ahora esto es especialmente pertinente para Grecia.

La política fiscal, la política monetaria y el tipo de cambio son las tres principales palancas de la gestión macroeconómica. La política fiscal sigue estando en manos de los políticos y como tal puede usarse para brindar un sólido impulso cuando sea necesario para lograr diferencias en los resultados nacionales (aunque en menor medida en Europa). La política monetaria en las principales economías del G7 se ha acercado al límite cero, lo que implica una correlación significativa de los tipos a corto plazo. La imposibilidad de recortar el precio del dinero como herramienta de diferenciación económica implica que se ha reducido la flexibilidad económica nacional, con lo que el tipo de cambio debe desempeñar un papel más importante que en el pasado.

Ciertamente, este mecanismo parece estar funcionando entre los bloques económicos más importantes, pero a medida que esta famosa «mano invisible» se ha hecho más necesaria, la misma no ha estado disponible en el seno de la eurozona. Esto significa que, de alguna manera, Grecia tendrá que lograr su ajuste sin espacio de maniobra en los ámbitos fiscal y monetario, y sin flexibilidad en el tipo de cambio.

Dadas las restricciones a las que se enfrenta, el país tardará como mínimo una generación en solucionar sus problemas a través de las reformas estructurales. Por consiguiente, la solución a corto plazo es que Grecia sea rescatada mediante transferencias fiscales directas, o indirectamente permitiendo que el país incumpla en los pagos de su deuda. Obviamente, se trata de soluciones difíciles de lograr, teniendo en cuenta los dilemas políticos que afrontarían muchos países de proporcionar este tipo de rescate.

Grecia ha tenido dificultades en el pasado, pero actualmente debe asumir la presión adicional de hallar una solución al tiempo que las opciones de política económica antes descritas se enfocan de forma creciente en el dilema del tipo de cambio. Además, la coyuntura política helena sugiere que el gobierno está más dispuesto a tomar medidas radicales ante la perspectiva de una gran depresión. En este contexto, la capacidad de Grecia para satisfacer las necesidades de sus ciudadanos está tan dañada como la famosa Venus de Milo. Quizás los políticos acaben reconociendo que la mano invisible del tipo de cambio sigue siendo una herramienta importante, y que la opción seguramente dolorosa de un dracma de libre flotación, como describíamos en la solución «Expulso» (consulte la entrada del blog de 2011), podría representar la mejor solución económica considerando la magnitud de los problemas de Grecia.

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.