Título de deuda pública

Miedo y codicia — Oferta y demanda

Por Andrew Chorlton

30 enero 2025

En los últimos años, el mecanismo de transmisión de la política monetaria —el intrincado proceso a través del cual las medidas de los bancos centrales inciden en la economía— ha cambiado de forma significativa, sobre todo al haberse disparado los niveles de la deuda mundial. Con gobiernos de todo el mundo que soportan deudas más pesadas, el impacto de la subida de los tipos de interés en la economía ha cambiado de un modo que los responsables políticos deben afrontar. Esta compleja situación pone de relieve la necesidad de entender más a fondo la dinámica económica. Una de las cuestiones más apremiantes es el efecto del aumento de los pagos de intereses por la deuda pública, que redefine la forma en que los bancos centrales piensan y aplican la política monetaria.

A lo largo de la historia, los bancos centrales han empleado los tipos de interés como principal herramienta para influir en la actividad económica. Cuando la inflación es alta o la economía se está sobrecalentando, los bancos centrales aumentan los tipos de interés para enfriar la demanda, al encarecer los préstamos. Y al revés, cuando la economía está débil, bajan los tipos para estimular el gasto y la inversión, al abaratarse el crédito.

Este proceso funciona a través de varias vías:

Sin embargo, con unos niveles de deuda pública sin precedentes, la tradicional transmisión de la política monetaria resulta cada vez más complicada.

Ahora que la deuda pública se encuentra en máximos históricos, el impacto de los cambios en los tipos de interés incide con más fuerza a través de las vías fiscales. La subida de los tipos de interés afecta a los prestatarios privados y aumenta sustancialmente el coste del pago de la deuda pública. Esto genera un bucle de retroalimentación entre la política monetaria y fiscal, que a la larga puede limitar la capacidad del banco central para usar sus herramientas con la misma libertad que en el pasado.

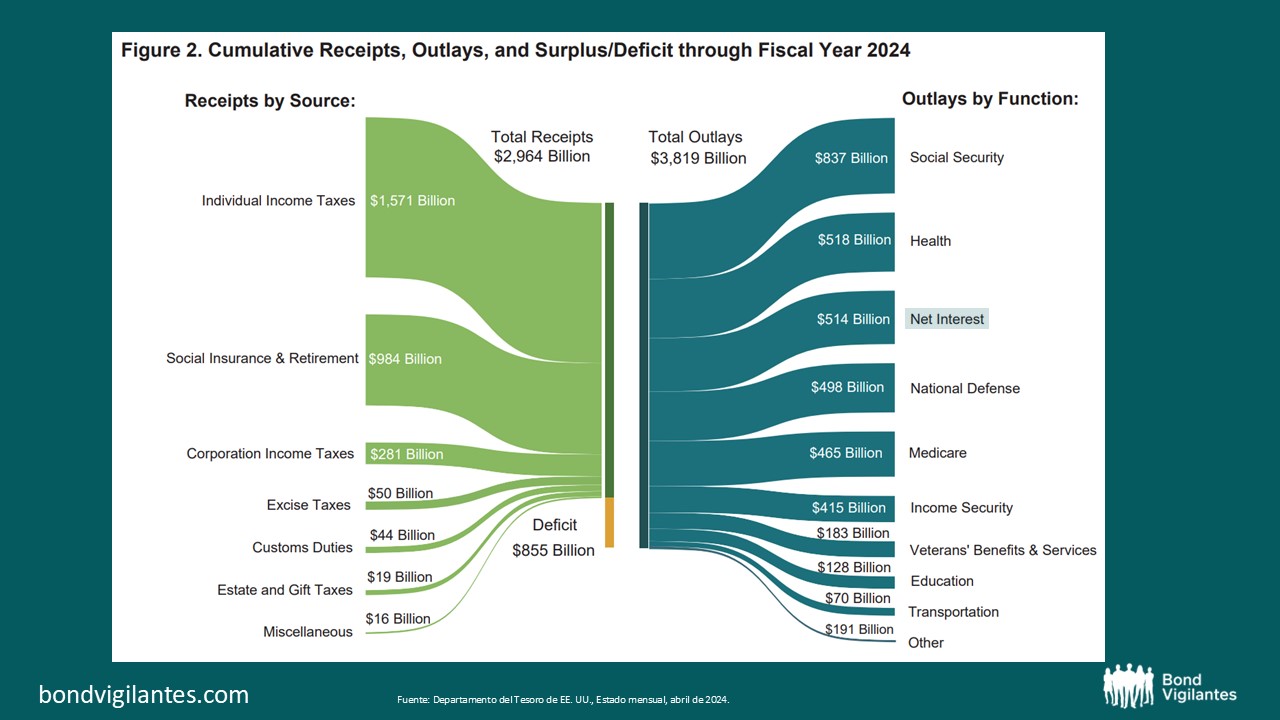

A medida que suben los tipos de interés, los gobiernos deben destinar una mayor proporción de sus presupuestos a los costes del pago de la deuda. Esto plantea un dilema importante: el aumento de los pagos de intereses puede reducir otras formas de gasto público, como las inversiones en infraestructuras, los programas sociales o la salud. En países con una deuda en relación con el PIB muy elevada, como Estados Unidos, Japón y varios países europeos, el coste del pago de la deuda se ha convertido en una parte importante del presupuesto nacional.

En el gráfico siguiente, se observa la gran magnitud del gasto neto en intereses de EE. UU. Va camino de ser el segundo mayor gasto, solamente superado por la seguridad social. Quizá por eso Japón, con su 250% de deuda en relación al PIB, ha tardado tanto en subir los tipos de interés.

Este aumento del gasto público en el pago de intereses debido a la subida de los tipos implica dos cosas:

El aumento del coste de la deuda pública también puede frenar significativamente el crecimiento económico. A medida que los gobiernos se ven obligados a gastar más en el pago de la deuda, pueden reducir las inversiones productivas que impulsan el crecimiento económico a largo plazo. La gravedad de la situación es motivo de preocupación. Además, unos tipos de interés más elevados pueden reducir el endeudamiento del sector privado, especialmente de las pequeñas empresas y los consumidores, lo que se traduce en unos niveles más bajos de actividad económica en general.

El objetivo tradicional de un banco central es controlar la inflación y estabilizar la economía. Sin embargo, con unos niveles de deuda elevados, los banqueros centrales deben considerar ahora también las implicaciones fiscales de sus acciones. Aumentar los tipos de interés de forma contundente para combatir la inflación podría desestabilizar las finanzas públicas, especialmente si los gobiernos se enfrentan ya a grandes déficits y elevadas cargas de deuda.

Por ejemplo, un país con mucha deuda que afronte una subida de los tipos de interés podría ver rebajada su calificación crediticia, lo que provocaría un aumento de los costes de los préstamos y un círculo vicioso de acumulación de deuda. Los bancos centrales pueden verse obligados a adoptar una mayor prudencia a la hora de endurecer la política monetaria, incluso cuando aumente la inflación, para evitar exacerbar las presiones fiscales. Esta prudencia podría conducir a una situación de «predominio fiscal», por la que la capacidad del banco central para controlar la inflación se vea comprometida por la presión política para mantener los tipos de interés bajos en beneficio del gobierno, lo que subraya los riesgos potenciales para el control de la inflación cuando la independencia del banco central se ve amenazada.

Otro cambio importante en el mecanismo de transmisión es que los altos niveles de deuda han provocado una mayor incertidumbre sobre la rapidez o eficacia con la que las medidas de política monetaria se traducen en resultados económicos y a través de qué vía, monetaria o fiscal.

Pensemos en un escenario en el que un banco central duda en subir los tipos debido a la inquietud por la deuda pública. En este caso, la inflación podría persistir en niveles elevados, disminuyendo el poder adquisitivo y socavando la eficacia de futuras intervenciones políticas. Esta erosión del control del banco central sobre la inflación debido al «predominio fiscal» podría dar lugar a futuras intervenciones políticas menos eficaces, poniendo en evidencia el impacto duradero de los altos niveles de deuda sobre la economía.

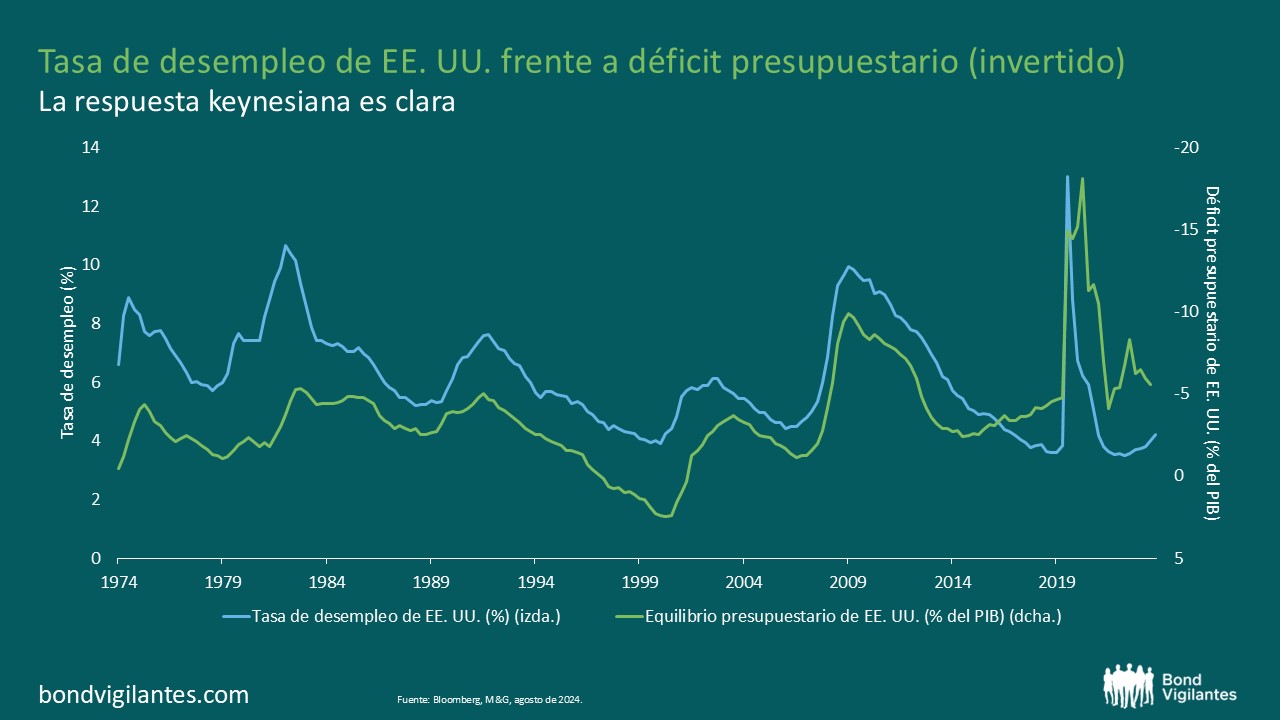

La economía estadounidense, junto con otras, se acerca a una coyuntura crítica, con las próximas elecciones sirviendo potencialmente de catalizador. A pesar de estar en el cuarto año de expansión económica y con el desempleo en mínimos históricos o cerca de ellos, los actuales niveles de déficit reflejan los observados durante los periodos de recesión.

El gráfico siguiente muestra la tasa de desempleo frente al déficit (invertido):

Cuando llegue la próxima recesión económica, el gobierno puede encontrarse en una situación precaria. ¿Podrá responder con un derroche keynesiano dados los actuales niveles de deuda y déficit? Si la nueva administración no consigue frenar el gasto, el mercado podría obligar al gobierno a adoptar medidas de austeridad. Temiendo este resultado, es probable que el gobierno tenga que endurecer el gasto fiscal, lo que podría ralentizar la economía.

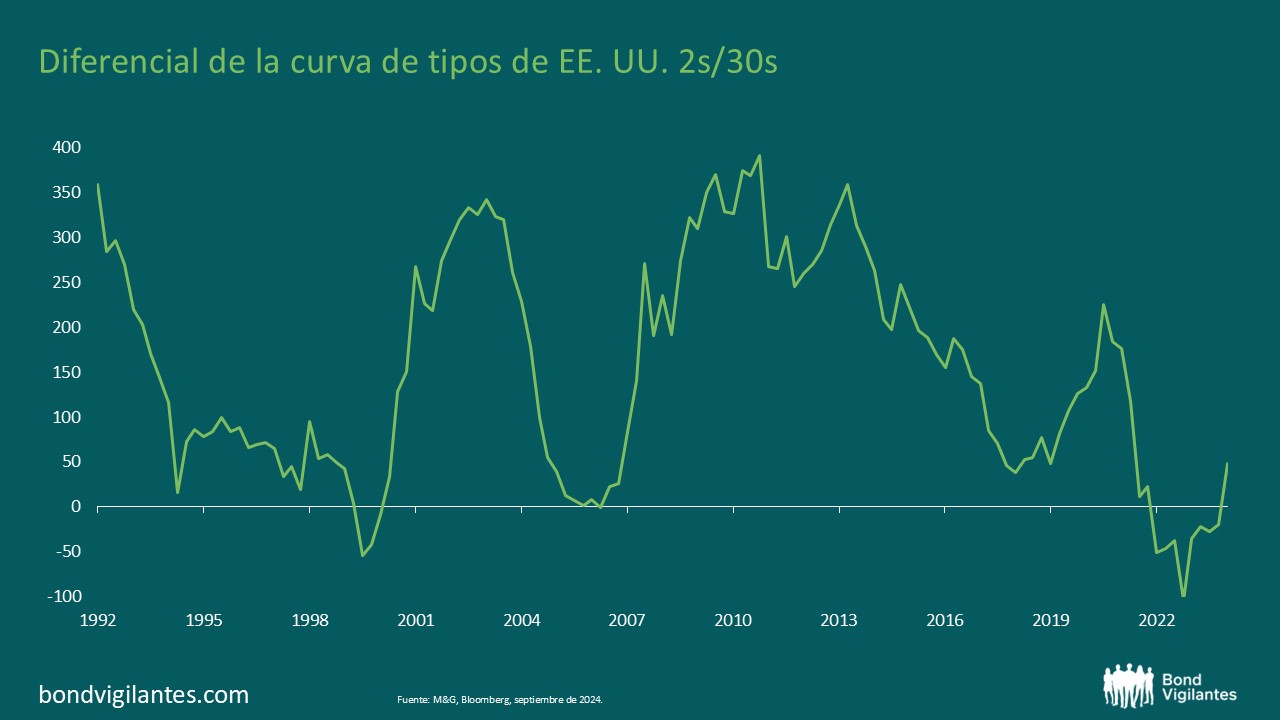

Esta dinámica ha hecho la vida cada vez más difícil a los inversores, que deben mantener la prudencia. Con unos tipos de interés que empiezan a disminuir tras las rebajas de tipos y unas valoraciones que parecen excesivas con unas curvas de tipos aún relativamente planas, la renta fija corre el riesgo de que los rendimientos se inclinen materialmente a medida que los inversores pierdan la confianza o que los bancos centrales respondan a una desaceleración económica.

Desde una perspectiva a largo plazo, la curva sigue siendo excepcionalmente plana:

De forma alarmante, los políticos parecen más preocupados por que la gente coma perros y gatos que por la crisis fiscal pendiente. Quizá los inversores sigan recurriendo a activos alternativos como el oro, conocido por proteger frente a la inflación, la devaluación de las divisas y el riesgo geopolítico, que parece aumentar día a día. Otra posibilidad es que se preste mayor atención a las economías con situaciones fiscales sólidas y baja deuda pendiente.

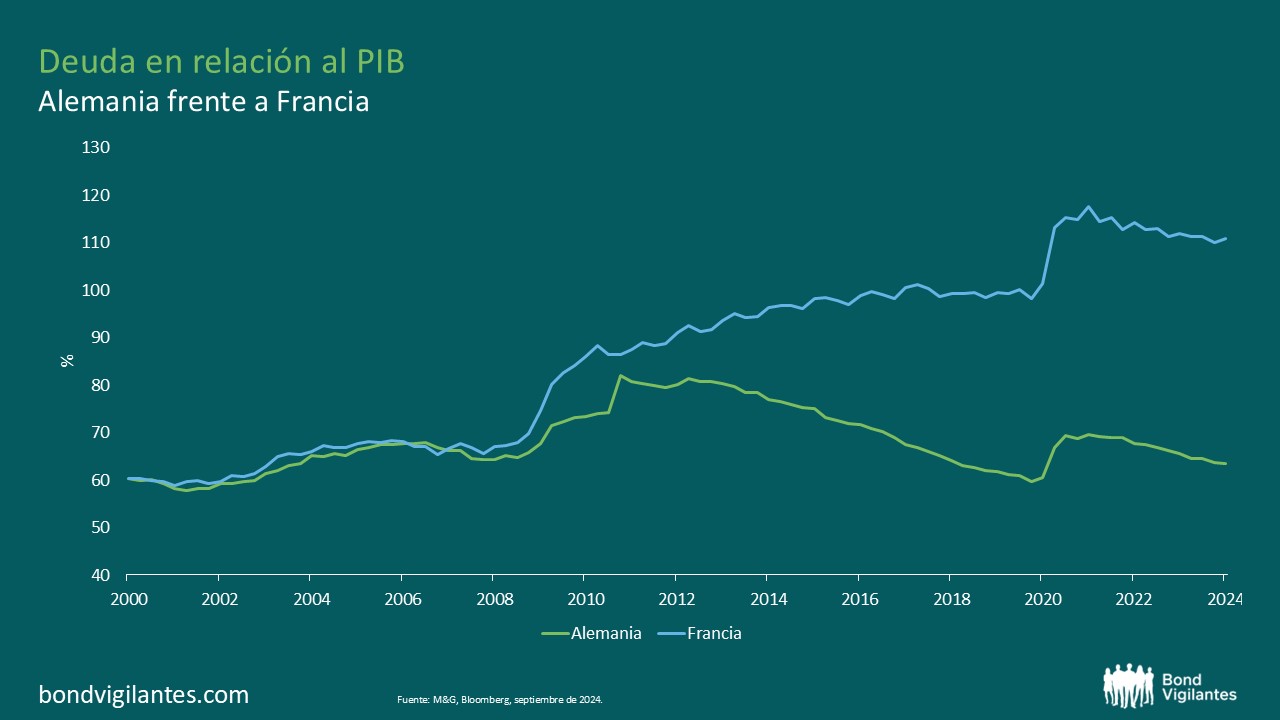

Alemania, conocida desde hace tiempo por su sólido motor económico, está en desaceleración. Aunque hay varios factores que contribuyen a este estancamiento económico, el estricto cumplimiento de su política fiscal por parte del país ha sido un factor clave, en particular el «freno a la deuda». El freno a la deuda, consagrado en la constitución alemana en 2009, limita la cantidad de nuevos préstamos que puede contraer el Gobierno, manteniendo el gasto fiscal bajo un férreo control. Mientras que otros países han llevado a cabo un gasto fiscal más contundente, especialmente en respuesta a crisis como la pandemia de covid-19, Alemania ha optado por la moderación, lo que resulta evidente al realizar una simple comparación entre países.

A primera vista, este conservadurismo fiscal ha frenado el crecimiento, lo que lleva a preguntarse si la estricta política fiscal alemana daña su ventaja competitiva. Sin embargo, mientras que otros países acumulan deuda, ¿podría el enfoque prudente de Alemania verse finalmente como una fortaleza?

El freno a la deuda alemana: una barrera al estímulo

El freno a la deuda, introducido en 2009 tras la crisis financiera mundial, es una norma constitucional que establece un límite para el Gobierno federal de un déficit presupuestario estructural del 0,35% del producto interior bruto (PIB). Esto implica que el Gobierno solo puede gastar un determinado porcentaje de su PIB más de lo que ingresa. El endeudamiento solo se permite en circunstancias extraordinarias para los gobiernos regionales. Esta característica ha definido la política fiscal alemana durante más de una década y ha permitido al país mantener bajo control sus finanzas públicas, incluso cuando muchos de sus vecinos europeos han acumulado una enorme deuda.

Sin embargo, dado el rigor del freno a la deuda, Alemania ha tenido también menos margen de maniobra en términos de estímulo fiscal, especialmente durante las recesiones económicas. Los críticos sostienen que la restricción fiscal de Alemania la ha dejado sin la flexibilidad necesaria para reactivar su economía en tiempos de crisis, como la pandemia, la guerra de Ucrania y la crisis energética. Esto ha contribuido a reducir los niveles de inversión pública en infraestructuras, tecnología verde e innovación, lo que ha lastrado las perspectivas de crecimiento del país.

Aunque Alemania suspendió de forma temporal el freno a la deuda durante la pandemia para inyectar estímulo en la economía, la política se restableció rápidamente, y el Gobierno se centra ahora en volver a la disciplina presupuestaria.

La debilidad económica inmediata

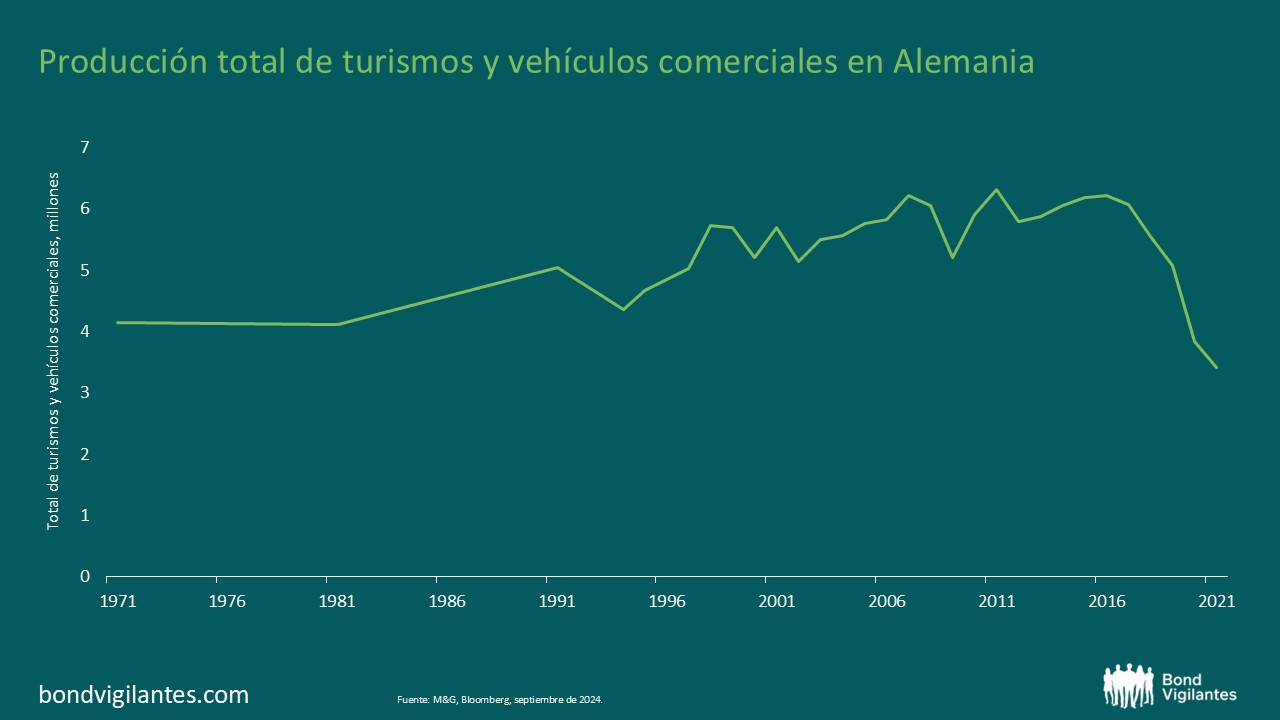

La economía alemana, que depende en gran medida de la industria manufacturera y las exportaciones, ha quedado rezagada con respecto a otras economías avanzadas. Uno de los culpables de este declive es el fuerte aumento de los precios de la energía debido a la guerra en Ucrania, un conflicto que ha afectado a los mercados mundiales de la energía y ha provocado una subida de los precios del gas natural. Sin embargo, el problema de los altos precios de la energía no obedece únicamente a acontecimientos externos, sino también a políticas públicas energéticas equivocadas. Aunque bienintencionada, la ambiciosa transición de Alemania hacia las energías renovables ha provocado importantes desafíos. El rápido abandono de la energía nuclear y la dependencia de fuentes de energía renovables intermitentes como la eólica y la solar han hecho que el país sea más dependiente de los combustibles fósiles, especialmente del gas natural, para la estabilidad de su red energética. Además, la débil demanda mundial de bienes, especialmente de China, uno de los mayores socios comerciales de Alemania, ha frenado aún más la actividad industrial.

El efecto dominó es claro: precios menos competitivos, menor demanda de exportaciones y un debilitamiento estructural general del sector industrial.

La industria del motor ha contribuido considerablemente al declive estructural de la producción industrial alemana.

Sin embargo, tal y como dicta el freno a la deuda, la reducción del gasto fiscal de Alemania también resulta clave para sus flojos resultados económicos. A diferencia de países como Estados Unidos y el Reino Unido, que han emprendido una contundente expansión fiscal, Alemania ha mantenido sus grifos fiscales relativamente cerrados. Esto ha dado lugar a una menor demanda interna, menos inversión pública y una recuperación económica más lenta. Aunque la inflación ha causado preocupación en todo el mundo, el limitado gasto fiscal de Alemania ha mantenido su inflación más baja que en los países que aplicaron políticas fiscales más contundentes.

La cuestión de la deuda: una perspectiva a largo plazo

Aunque los efectos a corto plazo de la restricción fiscal de Alemania han sido la debilidad económica y la reducción del crecimiento, los beneficios a más largo plazo de este enfoque pueden hacerse evidentes a medida que otros países se enfrentan a crisis de deuda cada vez mayores. El peso de la deuda mundial, especialmente en las economías desarrolladas, se ha disparado hasta niveles sin precedentes, y muchos países se enfrentan ahora a la gestión de sus enormes déficits.

A medida que suben los tipos de interés en respuesta a la persistente inflación, el coste del pago de la deuda pública aumenta rápidamente. Los países con una elevada deuda en relación al PIB, como Estados Unidos, Italia, Francia y Japón, afrontan una creciente presión para equilibrar sus presupuestos y evitar al mismo tiempo recortes en los servicios esenciales o en las inversiones públicas. Por el contrario, los niveles de deuda relativamente bajos de Alemania le ofrecen una mayor estabilidad fiscal, incluso cuando la economía mundial se vuelve más incierta.

Mientras que otros países pueden verse obligados a adoptar dolorosas medidas de austeridad para gestionar el peso de su deuda, la adhesión de Alemania al freno a la deuda podría posicionarla como un país más estable a largo plazo desde el punto de vista financiero. Si los tipos de interés siguen altos en todo el mundo, los países muy endeudados tendrán dificultades para hacer frente a los crecientes pagos de intereses, lo que provocará un aumento de los impuestos, una reducción del gasto público y, posiblemente, inestabilidad financiera. En este escenario, la política fiscal conservadora de Alemania podría considerarse una fortaleza, proporcionando un amortiguador frente a shocks económicos. Esta dinámica empezó a desarrollarse a medida que aumentaban los tipos de interés. Sin embargo, parecería que, ahora que los bancos centrales están bajando los tipos de interés, estos países altamente endeudados podrían haber recibido un indulto temporal. Sin embargo, parecería que, con la bajada de los tipos de interés, estos países altamente endeudados podrían haber recibido un indulto temporal.

¿Podría dar sus frutos la moderación de Alemania?

Con un peso de la deuda aceptable y unos costes de endeudamiento relativamente más bajos, Alemania podría encontrarse en una posición de fuerza cuando las economías mundiales afronten las consecuencias del exceso de endeudamiento. Esto permitiría a Alemania responder con mayor eficacia a futuras crisis. Mientras que otros países pueden verse limitados por el peso de su deuda, Alemania podría tener más flexibilidad fiscal para aportar estímulos específicos o inversiones públicas sin poner en peligro su estabilidad financiera a largo plazo.

Además, los menores niveles de deuda de Alemania también podrían hacerla más atractiva para los inversores que buscan activos considerados refugio seguro, especialmente si el aumento de los niveles de deuda mundial provoca inestabilidad en los mercados de bonos. La prudente política fiscal de Alemania podría hacer que sus bonos del Estado resultaran más atractivos para los inversores con aversión al riesgo en una época de elevada deuda y tipos de interés al alza.

El equilibrio entre crecimiento y estabilidad

Sin duda, la política de desendeudamiento de Alemania ha tenido un coste. La rezagada economía del país, debilitada por la reducción del gasto fiscal, suscita inquietud sobre su competitividad a largo plazo, especialmente a medida que otras economías invierten fuertemente en innovación e infraestructuras. Sin embargo, la pregunta sigue en el aire: ¿resultará finalmente que el enfoque de disciplina fiscal de Alemania es el camino correcto?

A corto plazo, Alemania puede seguir enfrentándose a obstáculos económicos, debido a su reticencia a aumentar el gasto público. Sin embargo, mientras otros países se enfrentan a las consecuencias de una deuda creciente a largo plazo, la contención fiscal de Alemania podría posicionarla como modelo de prudencia y estabilidad financiera. El reto para Alemania será encontrar la forma de lograr el equilibrio adecuado entre la disciplina fiscal y la necesidad de inversiones que fomenten el crecimiento. Es probable que el freno a la deuda se elimine, pero bajo parámetros estrictos; la inversión en infraestructuras sería un candidato obvio. La verdadera incógnita son los riesgos geopolíticos; si estos se intensifican, es probable que también se levante el freno, al menos temporalmente.

Conclusiones

El debilitamiento de la economía alemana, impulsado en parte por la reducción del gasto fiscal debido al freno a la deuda, ha suscitado un debate sobre su enfoque de la gestión de las finanzas públicas. Aunque el freno a la deuda ha limitado el crecimiento a corto plazo, podría ser un punto fuerte a largo plazo a medida que otros países se enfrentan a los crecientes costes de su deuda.

A medida que los niveles de deuda mundial alcanzan nuevos máximos y los tipos de interés siguen subiendo, a la larga el conservadurismo fiscal de Alemania puede suponer una ventaja competitiva, al ofrecer más estabilidad y flexibilidad en tiempos de crisis. Queda por ver si esto será suficiente para compensar la actual debilidad económica. Aun así, la apuesta de Alemania por la disciplina fiscal podría acabar dando sus frutos a medida que la economía mundial se enfrente a los retos de un elevado endeudamiento.

Todo el mundo sabe que la mejor manera de matar a un zombi es aplastarle el cerebro. En el caso de las empresas zombis, ese golpe mortal es la subida de los tipos de interés.

Las empresas zombis son esencialmente compañías que viven de prestado. Les cuesta generar beneficios suficientes para atender el pago de sus deudas, pero consiguen mantenerse a flote gracias a unas condiciones de préstamo poco severas. El prolongado periodo de tipos de interés ultrabajos que siguió a la crisis financiera de 2008 contribuyó significativamente a la supervivencia de estas empresas, permitiéndoles refinanciar sus deudas en condiciones favorables. Como resultado, muchas de estas entidades han podido seguir operando, aunque con balances debilitados y perspectivas de crecimiento limitadas.

La pervivencia de las empresas zombis tiene implicaciones que van más allá de los apuros de las empresas individuales. Estas entidades acaparan recursos que podrían invertirse en empresas más productivas e innovadoras. Recursos tales como mano de obra, capital y cuota de mercado están efectivamente bloqueados en estas compañías estancadas, restando eficiencia global a la economía. Este fenómeno puede contribuir a frenar el crecimiento económico, limitar la creación de empleo y frenar el dinamismo del entorno empresarial.

Uno de los factores clave que ha permitido sobrevivir a las empresas zombi ha sido la disponibilidad de crédito barato. Al subir los bancos centrales los tipos de interés en respuesta a la mejora de las condiciones económicas y/o la inflación, el entorno que ha sostenido a estas empresas ha dado un giro radical. La subida de los tipos de interés se traducirá en un incremento de los costes de financiación de estas entidades, lo que podría llevar a algunas de ellas al borde de la insolvencia.

Si bien la desaparición de las empresas zombi podría parecer un resultado lógico, es importante advertir de los posibles retos que podría plantear su extinción masiva. Una oleada repentina de cierres de empresas podría provocar un repunte del desempleo e inestabilidad financiera. Además, los sectores que han dependido de estas empresas para sus relaciones y transacciones comerciales podrían acusar disrupciones, que se propagarían a toda la economía.

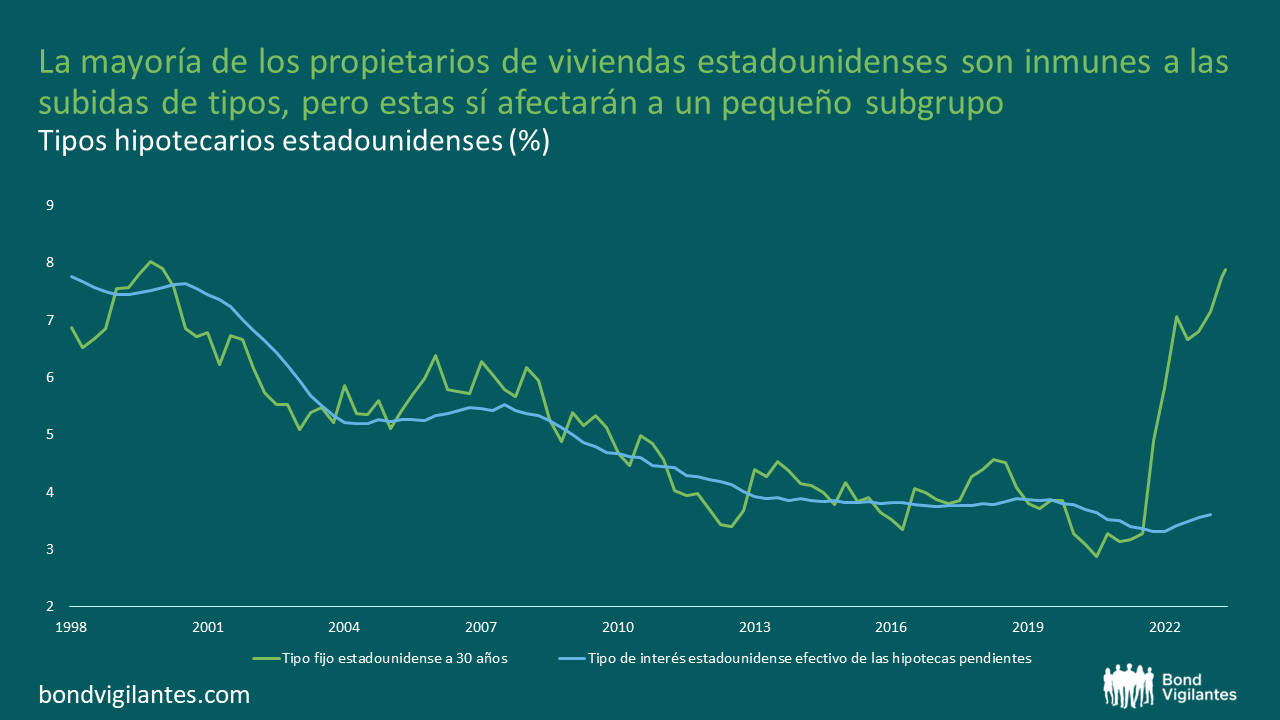

Si miramos al consumidor, la primera vía a explorar sería el mercado hipotecario. Dado que la vasta mayoría del mercado estadounidense son hipotecas fijas a 30 años, el impacto de la subida de los tipos de interés en los propietarios de viviendas hipotecadas es limitado. Ahora bien, el alza de los tipos afectará a un pequeño subgrupo de nuevos compradores. En el gráfico de abajo se muestra la hipoteca actual de tipo fijo a 30 años frente al tipo medio de interés de la deuda hipotecaria pendiente.

Es obvio que el mercado hipotecario es en gran medida inmune a corto y medio plazo. Con todo, la subida de los tipos de interés perjudicará a los consumidores expuestos a deudas a corto plazo, tarjetas de crédito, financiación de automóviles, etc.

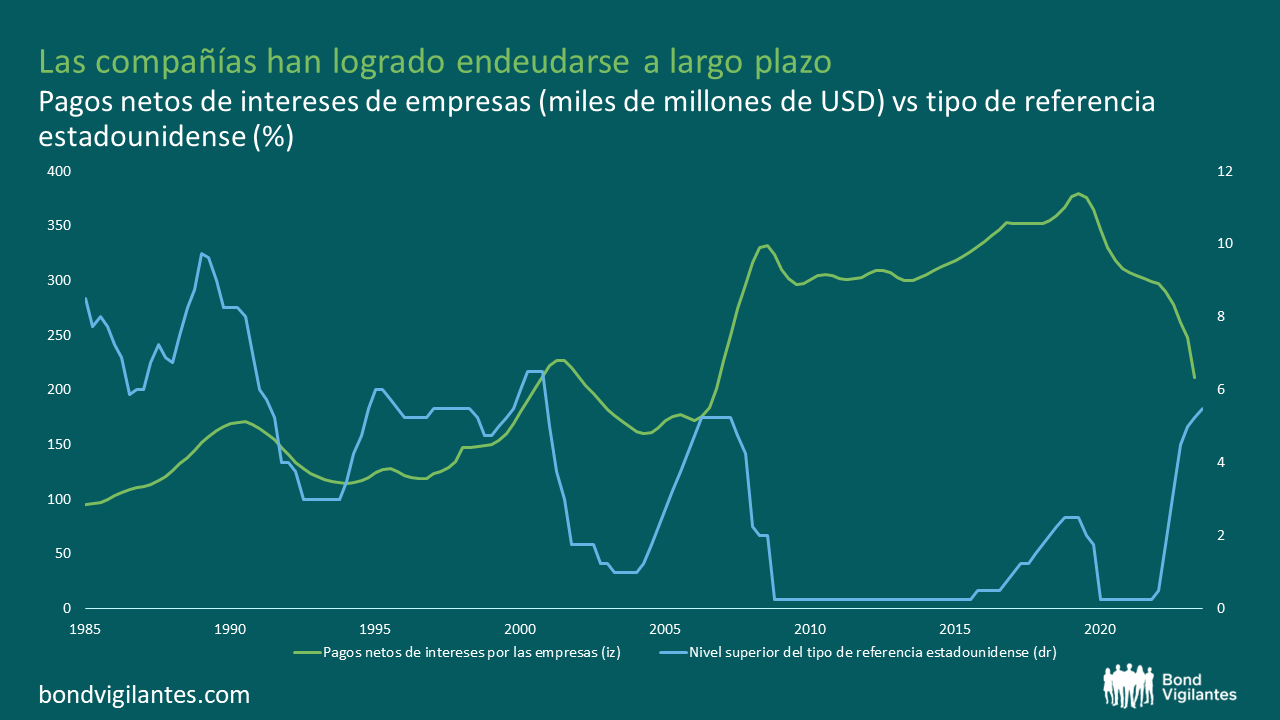

En mi opinión, el mecanismo de transmisión es el sector empresarial y su impacto en el empleo. En este artículo voy a compartir una investigación del equipo de Société Générale que ha presentado algunos gráficos interesantes.

El gráfico anterior es un tanto contraintuitivo. Al haber aumentado significativamente los tipos de interés, en realidad han bajado los pagos netos por intereses. La conclusión o explicación es que las firmas que logran endeudarse a largo plazo, toman estos fondos y los invierten en deuda pública a corto plazo o en fondos del mercado monetario. No es ideal como inversión empresarial, pero sí una excelente operación de carry trade. En esencia, es lo contrario del modelo bancario, en el que los bancos piden prestado a tipos variables a corto plazo y prestan a tipos fijos a largo plazo. No ha funcionado especialmente bien para los bancos regionales pero, como siempre, la actividad financiera es un juego de suma cero.

Conviene echar un vistazo al fondo del asunto, porque hay mucho más de lo que parece.

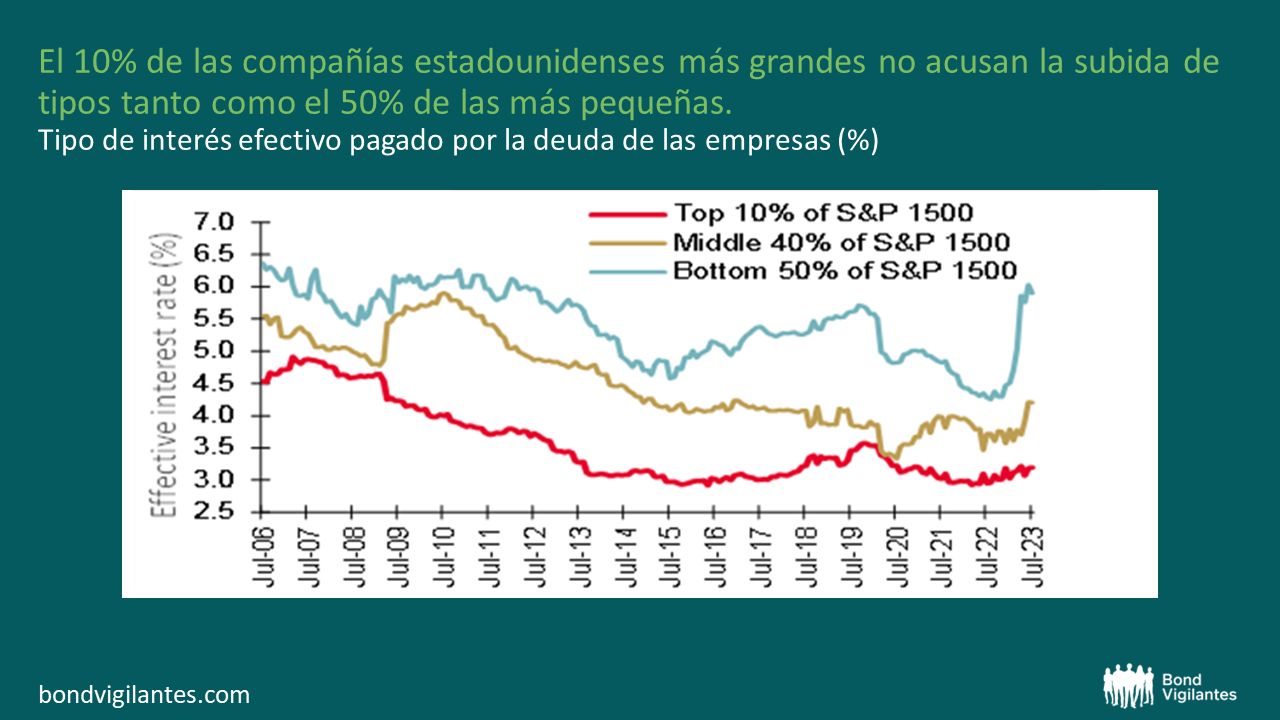

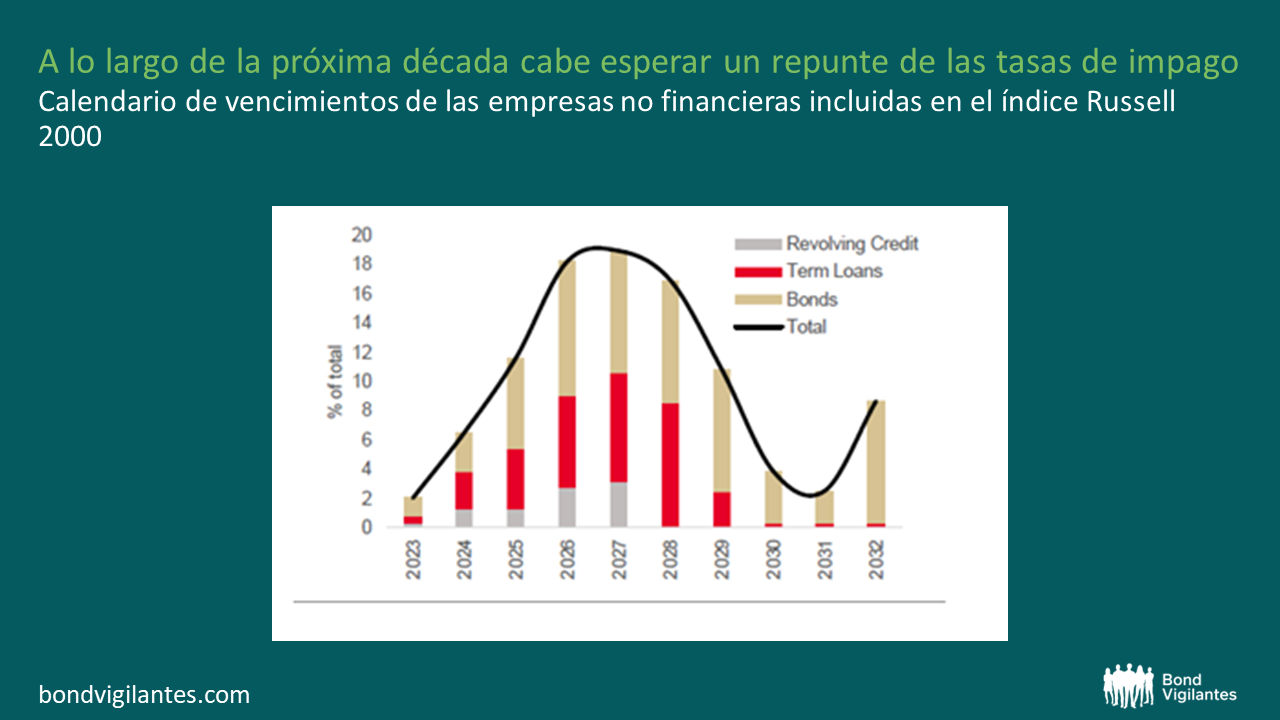

La investigación de Société Générale sugiere que el 10% de las empresas más grandes hasta ahora se han mantenido a salvo de los efectos de las subidas de tipos, ya que han podido endeudarse a largo plazo a tipos más ventajosos. Este podría ser el motivo de que no hayamos visto unos efectos similarmente profundos en los datos generales. Sin embargo, el 50% de las empresas de menor tamaño se ha resentido sustancialmente de la subida de los tipos de interés. Si bien ese 50% representa una minoría de la capitalización total del mercado no financiero, esto tendrá un impacto significativo en la economía real, ya que estas empresas —grandes empleadores en la economía estadounidense— tendrán que bregar con cargas de deuda más pesadas al haber subido los tipos de interés.

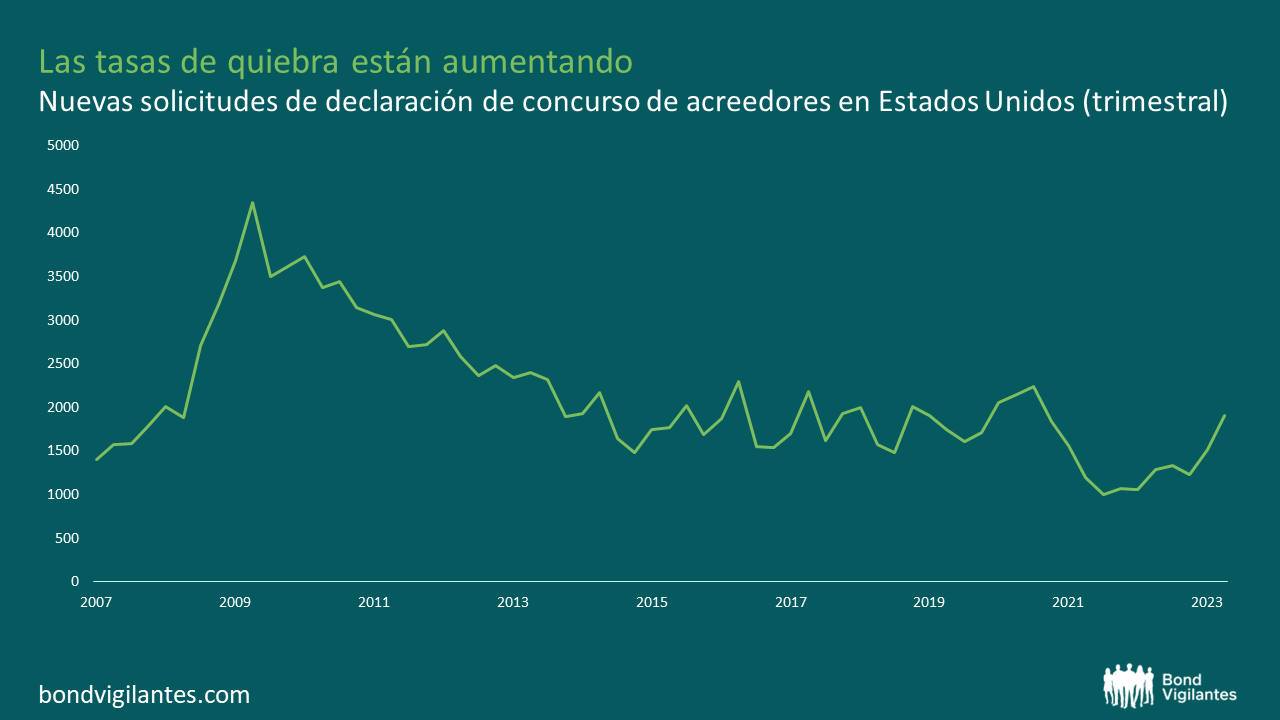

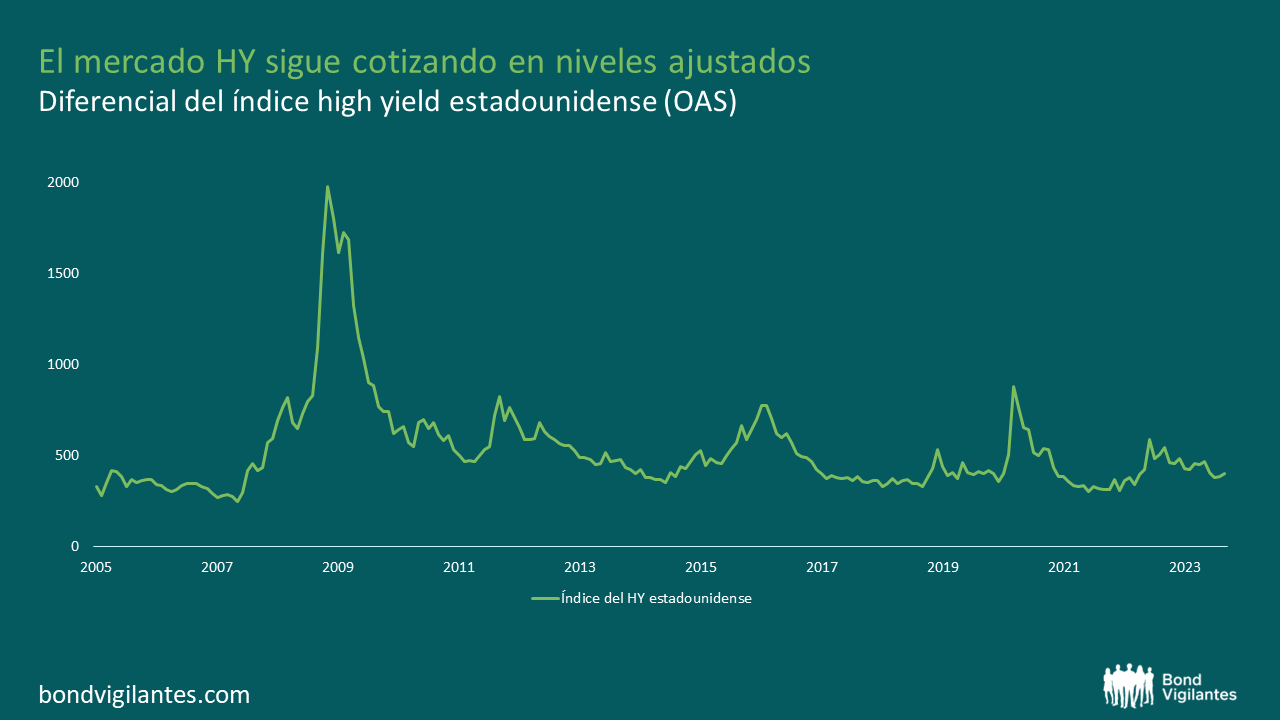

Las quiebras están empezando a aumentar, pero de momento el mercado sigue relativamente tranquilo, con los diferenciales entre los bonos de alto de rendimiento y la deuda pública en mínimos.

Las pequeñas empresas son sumamente importantes para la economía, ya que dan empleo a casi el 50% del total de trabajadores estadounidenses. Cualquier impacto significativo en estas empresas tendrá una repercusión considerable en el empleo. El temor es que la subida de tipos empiece a sentirse con fuerza a partir de 2025, cuando haya que renovar gran parte de la deuda pendiente. El siguiente gráfico muestra el calendario de endeudamiento del Russell 2000. Cuando estas compañías empiecen a refinanciar sus deudas pendientes a tipos significativamente más altos, observaremos cómo siguen aumentando los impagos. El calendario de vencimientos que figura a continuación sugiere que esto podría suceder en unos pocos años.

Quizá por ahora los zombis duerman, pero cuidado, la noche se cierne sobre nosotros.

Una curva de tipos invertida se refiere a una situación en la que los tipos de interés a corto plazo son más altos que los tipos a largo plazo de los bonos de gobierno de la misma calidad crediticia. Dicha inversión se considera inusual porque, en circunstancias normales, los bonos a largo plazo suelen tener rentabilidades (TIR) más altas que los bonos a corto plazo.

Una curva de tipos invertida a menudo se considera una señal de advertencia potencial de una recesión económica. Esto es lo que podría querer decirnos:

Debemos fijarnos en dos períodos en los que las curvas se encontraban en niveles similares de inversión para tratar de sacar conclusiones frente al clima económico actual. La Gran Moderación (de mediados de la década de 1980 hasta 2005) y la década de 1970

La Gran Moderación

La Gran Moderación fue un período de relativa estabilidad macroeconómica, caracterizado por una menor volatilidad de los indicadores económicos, incluida la inflación y el crecimiento de la producción, registrada en muchas economías avanzadas. Durante este período, disminuyeron la frecuencia y la gravedad de las recesiones, y la inflación se mantuvo relativamente baja y estable. El crecimiento económico fue constante en general y el ciclo económico pareció ser más moderado que en períodos anteriores.

Algunos factores fundamentales que contribuyeron a la Gran Moderación son:

Cambios estructurales: los cambios estructurales de la economía, como la creciente globalización, los avances tecnológicos y las mejoras de la productividad, que probablemente fueron clave para reducir la volatilidad de la producción. Estos factores contribuyeron a una mayor eficiencia de los procesos de producción, al aumento del comercio y a una mayor resistencia a los shocks económicos. Yo diría que este fue el factor más importante.

Supuesta mejora de la política monetaria: los bancos centrales adoptaron estrategias de política monetaria más eficaces y creíbles. Se centraron en mantener la estabilidad de los precios y controlar las expectativas de inflación, empleando herramientas como los objetivos de inflación y la orientación prospectiva. Esta mayor credibilidad de la política contribuyó a fijar la inflación y estabilizar la economía. Sospecho que los bancos centrales se dejaron llevar por una falsa sensación de control, debido al impacto global de los cambios estructurales mencionados.

Innovación financiera: se pensaba que el desarrollo y la adopción de nuevos instrumentos y prácticas financieras, como la titulización y las técnicas de gestión de riesgos, habían propiciado una mayor estabilidad financiera y reducido la probabilidad de crisis financieras. Nuevamente, el impacto global de los cambios estructurales mencionados y la consiguiente reducción de la volatilidad hicieron proliferar la innovación financiera. Los desequilibrios aumentaron, alcanzando finalmente a su punto álgido con las crisis financieras mundiales de 2008 y poniendo fin de forma repentina a la Gran Moderación.

Todos estos factores han producido una inflación baja y ordenada, lo que ha aumentado la confianza del mercado en la capacidad de los bancos centrales para mantener la inflación bajo control y dentro de los objetivos. Por consiguiente, las primas a plazo disminuyeron sustancialmente, rebajando los rentabilidades (TIR) a largo plazo.

El ejemplo del Reino Unido

El Reino Unido es un ejemplo perfecto de cómo se vio afectada la curva de tipos a causa los factores globales mencionados y a dos importantes factores idiosincrásicos que podemos analizar.

En 1997, el Banco de Inglaterra logró la independencia operativa del Gobierno. En definitiva, esto permitió fijar la política monetaria por razones económicas y no políticas. Esta independencia brindó a los inversores una mayor confianza en la capacidad del Banco de Inglaterra para cumplir los objetivos de inflación a largo plazo, lo que se tradujo en una importante reducción de las primas a plazo. Al mismo tiempo, se promulgó otra norma importante, el tipo mínimo de financiación (TMF). Esta legislación obligaba a las compañías a financiar sus planes de pensiones hasta un determinado nivel y permitía proteger a los titulares de las pensiones. Esto alentó la inversión en bonos de gobierno a largo plazo y facilitó la cobertura de los pasivos de los planes. Así nació el sector de la inversión basada en pasivos (LDI).

Si nos fijamos en una curva de tipos a largo plazo, podemos ver cómo evolucionó esta situación. Los siguientes gráficos muestran una curva de tipos a largo plazo de 2 años frente a 10 años. En 1997, cuando se otorgó la independencia al Banco de Inglaterra, la curva se aplanó considerablemente. De forma similar, la curva a 10/30 años se aplanó a medida que las primas a largo plazo se apretaban, al haber aparecido un nuevo comprador en la ciudad: LDI. Una observación clara del gráfico siguiente es que la curva 2/10 registra actualmente el mayor aplanamiento de su historia.

Shock de estanflación

En la década de 1970, el Reino Unido registró un fuerte aumento de la inflación, a menudo denominado «estanflación», debido a la combinación de una inflación alta y un crecimiento económico estancado.

Durante este período, varios factores contribuyeron a las presiones inflacionistas:

Crisis del precio del petróleo: uno de los principales factores de la inflación en la década de 1970 fue el fuerte encarecimiento del petróleo. La Organización de Países Exportadores de Petróleo (OPEP) impuso embargos de petróleo y redujo su producción, lo que disparó los precios del crudo. Como el Reino Unido dependía en gran medida de las importaciones de petróleo, el encarecimiento de la energía repercutió considerablemente en los costes de producción de diversos sectores, lo que provocó subidas de precios de los bienes y servicios.

Espiral de precios y salarios: en la década de 1970 asistimos a una espiral de precios y salarios, en la que la subida de los salarios y el aumento del poder del mercado laboral se tradujeron en costes de producción más elevados para las compañías. Los fuertes sindicatos negociaron salarios más altos y las compañías, a su vez, repercutieron dicho aumento de los costes a los consumidores mediante precios más altos. Este ciclo de subida de los salarios que lleva a una subida de los precios, que alimenta aún más las demandas de subidas salariales, contribuyó a las presiones inflacionistas.

Política monetaria laxa: las políticas monetarias expansivas aplicadas por el Gobierno británico y el Banco de Inglaterra también contribuyeron a la inflación. Las autoridades monetarias aumentaron la oferta monetaria y aplicaron políticas monetarias flexibles para estimular el crecimiento económico y reducir el desempleo. Sin embargo, el aumento de la oferta monetaria impulsó la demanda de los consumidores sin el correspondiente aumento de la capacidad productiva, lo que hizo subir los precios

Movimientos de los tipos de cambio: las devaluaciones monetarias también afectaron a la inflación durante la década de 1970. El Reino Unido sufrió varias devaluaciones monetarias importantes, que redujeron el valor de la libra esterlina con respecto a otras monedas. Las devaluaciones encarecieron las importaciones, incluido el petróleo, lo que elevó los costes empresariales y, a la larga, contribuyó a la inflación.

Crisis de la oferta: en la década de 1970 asistimos a shocks de oferta, como interrupciones en el suministro mundial de alimentos y el aumento de los precios agrícolas. Estos factores incrementaron los costes de los alimentos y otros productos básicos esenciales, lo que elevó los precios.

La combinación de estos factores dio lugar a un entorno inflacionista caracterizado por las subidas de precios, la reducción del poder adquisitivo y la ralentización del crecimiento económico. Al Reino Unido y otras economías avanzadas les costó gestionar eficazmente la inflación durante ese período, lo que provocó importantes dificultades económicos y cambios de política en los años siguientes para combatir las presiones inflacionistas. Como consecuencia, los tipos de interés se incrementaron considerablemente para combatir la inflación a expensas del crecimiento. Esto provocó una marcada inversión de la curva de tipos.

Estos dos ejemplos dieron lugar a un aplanamiento de la curva por razones muy diferentes. El período en el que nos encontramos se parece más a la década de 1970, con la curva en los extremos de la inversión debido a la respuesta del banco central consistente en subir los tipos de interés. Para ilustrar este punto, utilizo a continuación la curva estadounidense a 2/10 años. En la década de 1970 se produjo un aplanamiento extremo de la curva y podemos ver que actualmente estamos cerca de esos extremos.

¿Qué nos dicen los precios del mercado? ¿Es probable que las curvas se pronuncien a partir de ahora?

Está claro por qué la curva se ha aplanado/invertido. Los datos han continuado siendo mejores de lo esperado. El Banco de Inglaterra ha subido los tipos de forma contundente en respuesta a una desaceleración y para acabar con las presiones inflacionistas; los tipos de interés a 2 años se han disparado y ahora son mucho más altos que en la era Kwarteng/Truss.

El mercado de renta fija nos dice que el nivel actual de subidas de tipos es suficiente para controlar la inflación a corto y medio plazo, y que las rebajas de los tipos vendrán luego para sostener a la economía en su probable desaceleración. Los mercados de renta fija han llegado a la conclusión de que el Banco confía en controlar la inflación. Como ya se ha dicho, una curva de tipos invertida suele ser precursora de una recesión y la inversión actual sugiere que estamos ante una fuerte recesión. Sin embargo, el mercado de renta variable nos cuenta una historia algo diferente. Los precios siguen resistiendo y los beneficios corporativos parecen aguantar por ahora. ¿Están las dos clases de activos contando una historia contradictoria? Lo que quizá deberíamos deducir de la visión de ambos mercados es que se espera un aterrizaje suave.

Si la curva de tipos es correcta, es solo cuestión de tiempo hasta que la inflación se controle y la presión para mantener los tipos altos remita, con la posibilidad de rebajas de tipos, y la curva debería volver a pronunciarse. No obstante, desde un punto de vista estructural, hay varias razones que, por sí solas, ejercerían presión sobre la curva para un mayor pronunciamiento; el hecho de que todas ellas se inclinen en la misma dirección al mismo tiempo es un factor muy potente. En primer lugar, el Banco de Inglaterra ha empezado a deshacer su enorme balance con el restricción cuantitativa, que se inclina por los valores a más largo plazo. En segundo lugar, la inversión LDI, que ha sido desde mucho tiempo el comprador marginal de gilts a largo plazo, está comprando menos, ya que los planes han pasado a una posición de plena capitalización. La aritmética fiscal parece complicada en el Reino Unido. El Reino Unido prevé emitir 1,1 billones de libras en gilts a lo largo de cinco años. Esto supone alrededor de la mitad de toda su deuda en circulación en cinco años. Estos factores indican que las curvas deberían ser más pronunciadas.

Al periodo de previsión se le ha denominado los «Turbulentos años 20», básicamente lo contrario de la Gran Moderación. Se trata de un período que se prevé mucho más volátil debido a las mayores las tensiones geopolíticas, el retroceso de la globalización, los mayores niveles de deuda que limitan las maniobras fiscales, el cambio climático y los costes asociados que conlleva. Dada esta inversión de la Gran Moderación, las primas a plazo deberían volver a añadirse la curva, presionando los tipos a más largo plazo desde sus mínimos relativos.

En conclusión, las curvas están demasiado invertidas y la presión al alza es excesivamente grande para mantenerse en estos niveles durante mucho más tiempo. La relación riesgo y remuneración tiene que ser unas curvas más pronunciadas, con poco valor ofrecido por los bonos a 10 años o más comparado con los bonos a más corto plazo.

La inflación es uno de los grandes debates económicos que a menudo enfrenta a los grandes pensadores económicos. No soy un titán financiero, pero observando el mundo desde 100.000 pies, se dan las condiciones para que la inflación disminuya considerablemente en el mundo.

Durante años, la inflación ha sido demasiado baja, para la comodidad de los principales bancos centrales del mundo. La inflación seguía sin materializarse, a pesar de la política sumamente laxa, con tipos de interés negativos y una cantidad exorbitante de expansión cuantitativa. La inflación no aumentó significativamente hasta la llegada de una pandemia que cerró las economías y paralizó las cadenas de suministro, una guerra que incrementó las tensiones geopolíticas y provocó daños en la seguridad alimentaria y energética mundial, y un nuevo aumento de la oferta monetaria como respuesta. La pregunta es: ¿ha llegado para quedarse?

La inflación mide la variación de los precios de bienes y servicios. A medida que los precios se estabilicen y dejen de subir, la variación interanual tenderá a cero. Empezaremos a ver desaparecer estos «efectos de base» y la inflación comenzará a comportarse.

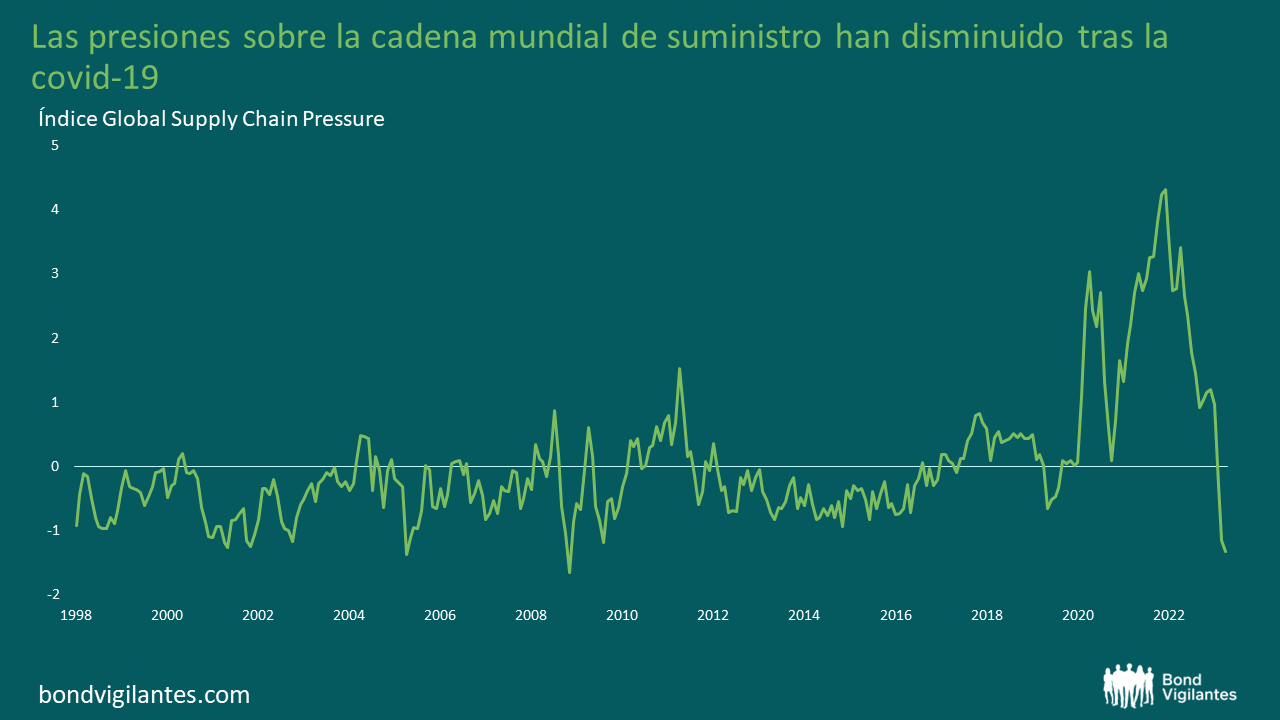

Afortunadamente, la covid-19 es ya un recuerdo lejano, y las cadenas de suministro han mejorado y han vuelto a la «normalidad», lo que supone un factor desinflacionista.

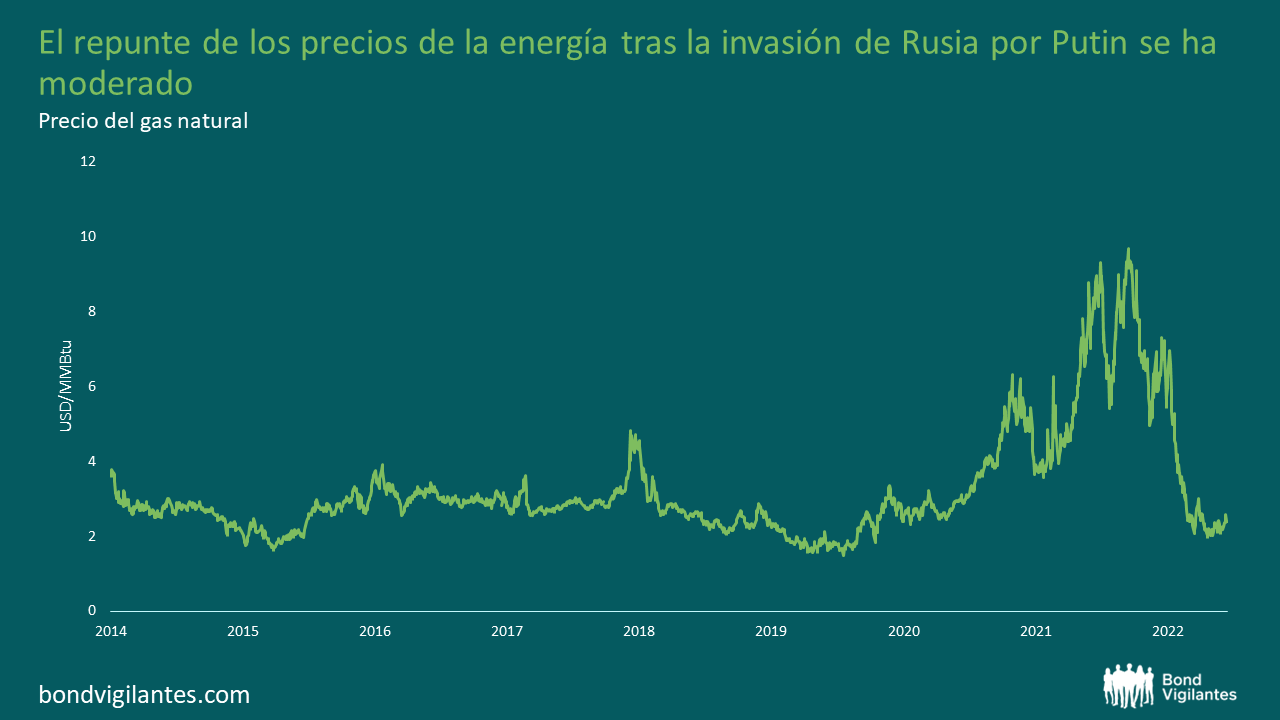

El repunte de la energía provocado por la invasión de Ucrania por Putin ha remitido y es otro factor desinflacionista.

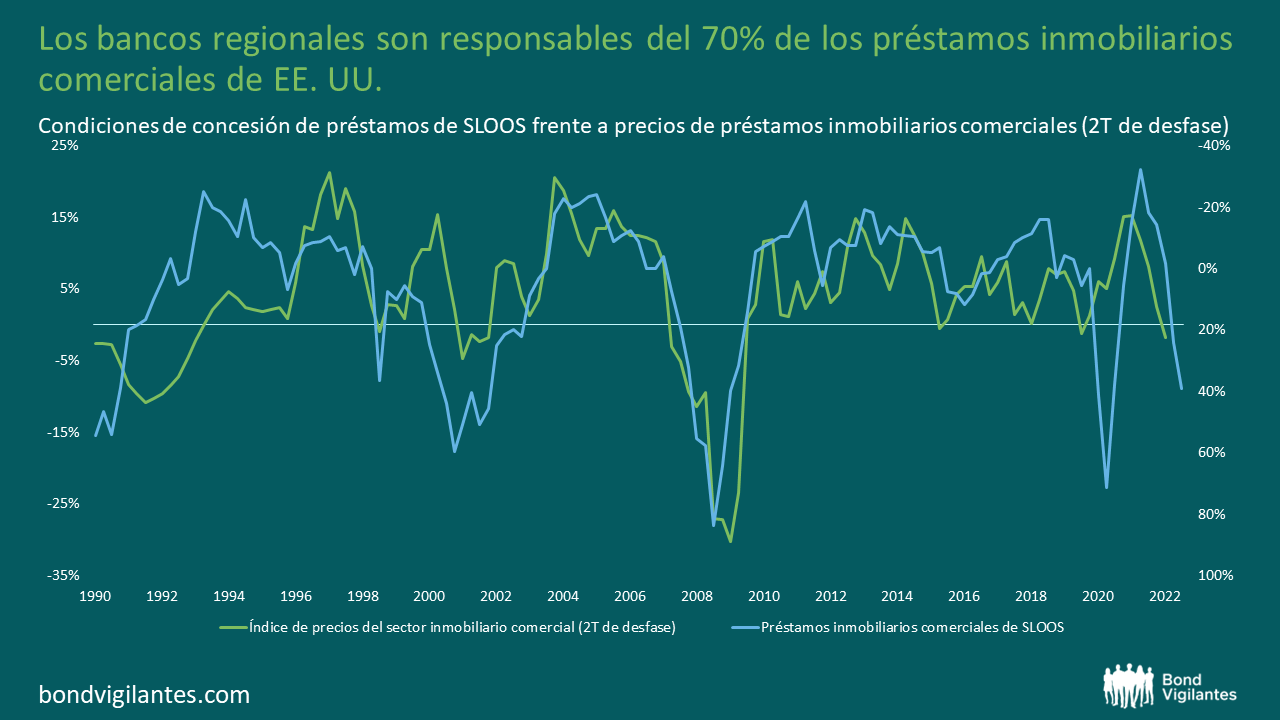

El contundente ciclo de subidas de tipos emprendido por el banco debería traer consigo una ralentización del crecimiento. Esto es especialmente grave para las economías con una exposición a la vivienda ligada a productos hipotecarios a tipo variable, pero menos preocupante para EE. UU., ya que la mayoría tendrá hipotecas a tipo fijo a 30 años. Con los precios de la vivienda en niveles inasequibles en la mayor parte de los países desarrollados y el brusco encarecimiento de los préstamos, los precios de la vivienda sufrirán sin duda presiones a la baja, otro factor desinflacionista. Además del mercado de la vivienda, el sector inmobiliario comercial (CRE) es especialmente vulnerable, pues se enfrenta a una política monetaria más restrictiva y a un aluvión de vencimientos de deuda. Renunciar la deuda perjudicará los beneficios, ya que el coste de la financiación es ahora más elevado, pero también puede resultar muy difícil en el entorno actual. Los bancos regionales estadounidenses están sufriendo su propia crisis y son responsables de alrededor del 70% de los préstamos inmobiliarios comerciales del país. Miren abajo.

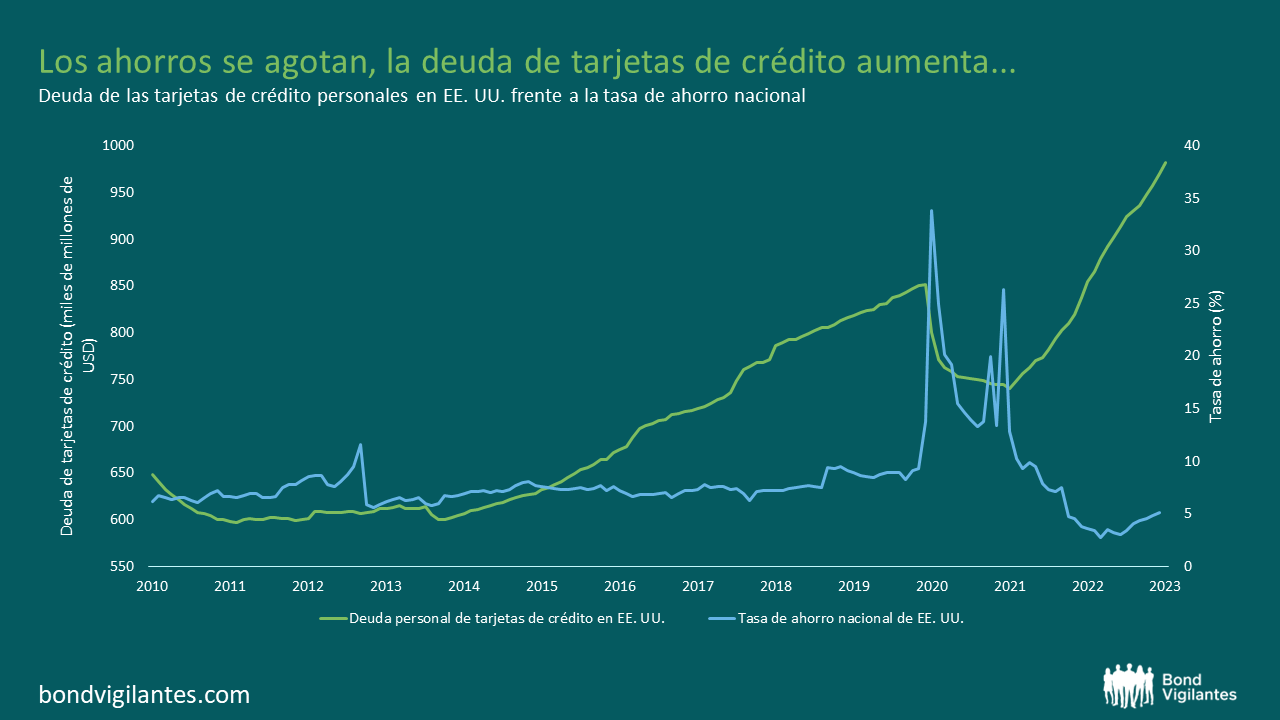

Puede que de momento el mercado haya evitado una recesión desagradable, ya que el consumidor se ha mantenido desafiante y ha agotado sus ahorros e incrementado considerablemente la deuda de tarjetas de crédito en los últimos años. La capacidad de hacerlo en el futuro parece limitada, ya que las tasas de ahorro se encuentran en mínimos o los rozan y la deuda de las tarjetas de crédito está en máximos históricos, con tasas anuales equivalentes (TAE) cada vez mayores.

¿Qué descuenta el mercado? El «mercado» tiene unas perspectivas especialmente funestas y sospecha que la recesión está prácticamente garantizada. La curva de tipos a 2-10 años ha sido un indicador preciso de recesión en el pasado y actualmente está muy invertida, lo que indica riesgo de recesión.

Por otra parte, la Fed necesita generar confianza; ha afirmado que el diferencial entre la rentabilidad a 18 meses a 3 meses a plazo y a 3 meses al contado es un mejor indicador y ha concluido que la recesión era menos probable. No soy quién para decir qué indicador es mejor, pero… la medida de la Fed ha dado un vuelco espectacular y ahora sugiere lo mismo. Muy rápido.

La mayor amenaza para la inflación quizá sea la inteligencia artificial

Se ha predicho que la inteligencia artificial destruirá hasta 300 millones de empleos en los próximos años. Puede que sea un escenario apocalíptico, puede que no. El libro de negocios más vendido del año, Scary Smart, de Mo Gawdat, ofrece una visión espléndida y equilibrada de esta nueva tecnología y su impacto en la humanidad. Gawdat fue ingeniero jefe de Google X, por lo que podemos estar seguros de que conoce a fondo el sector. Desafortunadamente, se publicó en 2021 y las cosas han cambiado desde entonces. Varios puntos del libro que me llamaron la atención son:

Lea el libro, es realmente aterrador.

¿Es todo esto alarmismo? Algo de ello debe haber. Voces influyentes de todo el mundo abogan por una regulación del sector, pero es poco probable que esto cumpla su objetivo. La inteligencia artificial avanza demasiado rápido.

Durante la revolución de Internet, asistimos a la destrucción creativa de Schumpeter, según la cual la destrucción de estructuras económicas existentes, como sectores, compañías y puestos de trabajo, era sustituida por otras nuevas mediante la innovación y el cambio tecnológico. Siempre parecía que los sectores que estaban en peligro eran unos pocos y, si no estabas en ese sector, podías respirar aliviado y seguir viviendo la vida felizmente. Esta vez parece diferente La amplitud y la escala de los empleos que están ahora en peligro son aterradoras.

Para hacerse una idea, siempre vienen bien algunos ejemplos. El sector menos amenazado siempre ha sido el de las artes, pero esto ya no es así.

Podríamos estar ante un terremoto laboral. El desempleo masivo no es, desde luego, la receta de una inflación galopante. Sin embargo, podría haber beneficios sin control para aquellas compañías que se beneficien de la inteligencia artificial y de una campaña de reducción de costes. Un entorno nada alentador para el ciudadano de a pie. ¿Cómo sobreviviremos todos cuando estemos en la cola del paro?

Si se avecina un cambio tan drástico, debemos replantearnos todo lo que sabemos sobre economía y el funcionamiento de la sociedad; no es de extrañar que haya vuelto a resurgir la cuestión de la renta básica universal.

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.