Entreprises zombies : la hausse menaçante des taux d’intérêt

Tout le monde sait que la meilleure façon de tuer un zombie est de lui fracasser la tête. Dans le cas des entreprises zombies, ce coup de grâce est porté par la hausse des taux d’intérêt.

Source : Gettyimages

Les entreprises zombies sont essentiellement des entreprises en sursis. Elles peinent à générer des bénéfices suffisants pour rembourser leurs dettes, mais parviennent à garder la tête hors de l’eau grâce à des conditions d’emprunt accommodantes. La période prolongée de taux d’intérêt ultra-bas qui a suivi la crise financière de 2008 a joué un rôle important dans la survie de ces entreprises en leur permettant de refinancer leurs dettes à des conditions favorables. Ce faisant, nombre de ces entités ont pu poursuivre leurs activités, en dépit de bilans affaiblis et de perspectives de croissance limitées.

Les implications pour l’économie

La persistance d’entreprises zombies a des implications qui vont au-delà de la lutte des différentes entreprises. Ces entités immobilisent des ressources qui pourraient être investies dans des entreprises plus productives et innovantes. Main-d’œuvre, capital ou encore part de marché sont ainsi des ressources qui sont de fait bloquées dans ces entreprises stagnantes, entravant ainsi l’efficience globale de l’économie. Ce phénomène peut avoir pour corollaire une croissance économique anémique, une réduction de la création d’emplois et un paysage commercial moins dynamique.

La menace : la hausse des taux d’intérêt

L’un des facteurs clés ayant permis aux entreprises zombies de survivre a été la disponibilité d’un crédit bon marché. Mais, dans la mesure où les banques centrales ont relevé leurs taux d’intérêt en réponse à l’amélioration des conditions économiques et/ou à l’accélération de l’inflation, l’environnement qui a soutenu ces entreprises a radicalement changé. La hausse des taux d’intérêt va se traduire par une augmentation des coûts d’emprunt pour ces entités, ce qui pourrait pousser certaines d’entre elles au bord du précipice et de la faillite.

Si l’élimination des entreprises zombies pourrait sembler être une issue logique, leur extinction massive ne serait toutefois pas exempte d’éventuels problèmes importants. En effet, une vague soudaine de fermetures d’entreprises pourrait entraîner une envolée du chômage et une instabilité financière. En outre, les secteurs qui dépendent de ces entreprises pour leurs relations et transactions commerciales pourraient connaître des perturbations qui se répercuteraient également sur l’ensemble de l’économie.

Comment fonctionne la transmission aux États-Unis ?

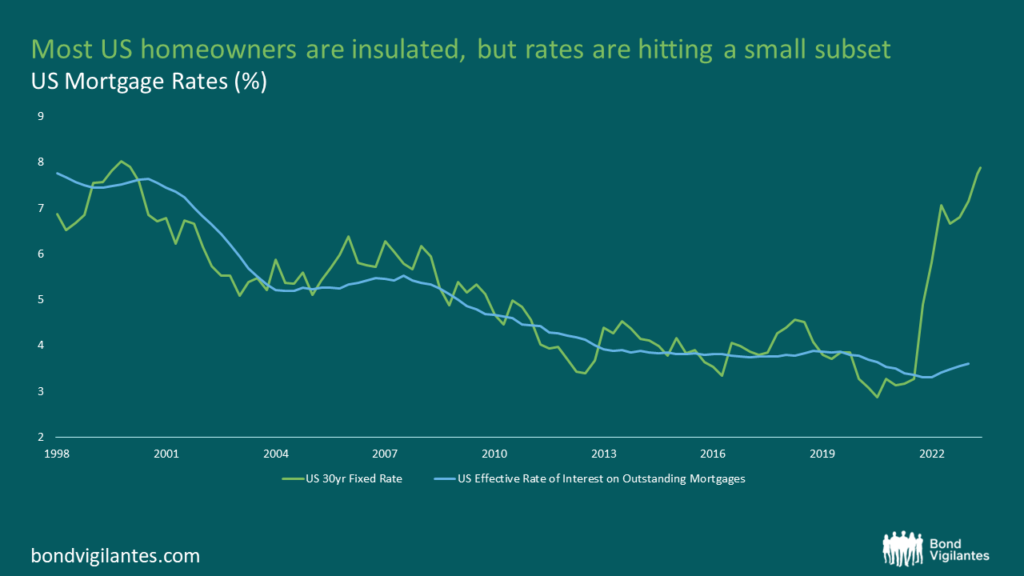

Si nous pensons au consommateur, la première piste à explorer serait le marché hypothécaire. La grande majorité du marché américain ayant 30 ans pour échéance, la hausse des taux d’intérêt sur les propriétaires existants ayant eu recours à l’emprunt immobilier est limité. Toutefois, l’augmentation des taux affectera un petit groupe de nouveaux acheteurs. Le graphique ci-dessous illustre le taux hypothécaire fixe actuel à 30 ans par rapport au taux d’intérêt moyen de l’encours de la dette hypothécaire.

Source : Bloomberg (au 31 septembre 2023)

Il est clair que le marché hypothécaire est largement immunisé à court et à moyen terme. Pour autant, la hausse des taux d’intérêt va affecter les ménages qui ont des dettes à court terme, des encours de cartes de crédit, des crédits auto, etc.

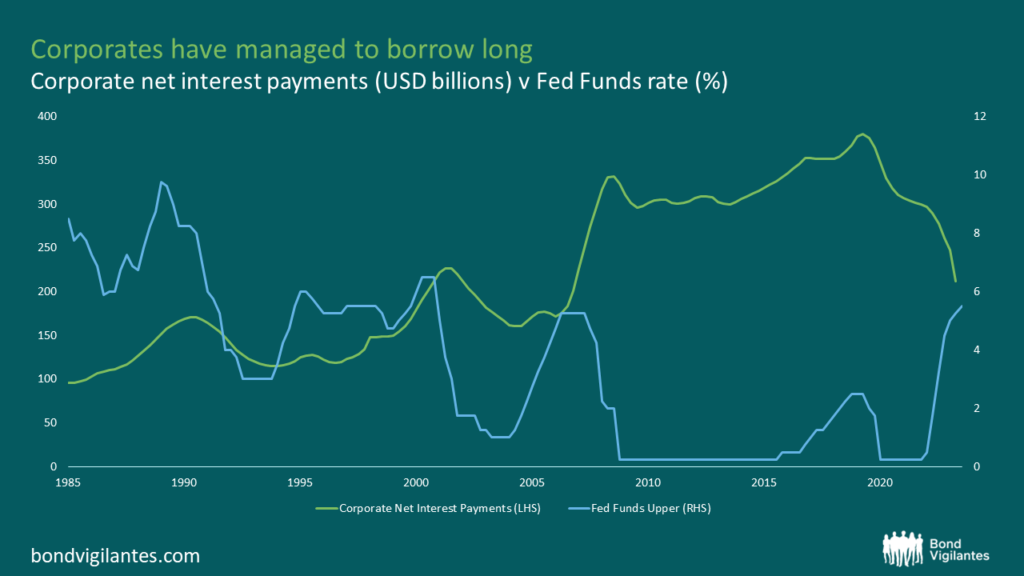

Selon moi, le mécanisme de transmission fait sentir ses effets via le secteur des entreprises et ses conséquences sur l’emploi. Je vais vous faire part d’une étude réalisée par l’équipe de la Société Générale qui a présenté quelques graphiques intéressants.

Source : Bloomberg, Fed de Saint-Louis, Société Générale, M&G (octobre 2023)

Le graphique ci-dessus est quelque peu paradoxal. Alors même que les taux d’intérêt ont sensiblement augmenté, les paiements d’intérêts nets ont en fait diminué. La conclusion ou l’explication est que les entreprises ont réussi à emprunter à long terme et à investir le produit de ces emprunts dans des emprunts d’État à court terme ou dans des fonds monétaires. Il ne s’agit pas d’un investissement idéal pour une entreprise, mais néanmoins d’une excellente stratégie de portage. Pour l’essentiel, il s’agit de l’inverse du modèle bancaire dans le cadre duquel les banques empruntent à des taux variables à court terme et prêtent à des taux fixes à long terme. Cela n’a pas particulièrement bien fonctionné pour les banques régionales, mais comme toujours, la finance est un jeu à somme nulle.

Toutefois, il convient d’aller un peu plus loin dans l’analyse car il y a plus qu’il n’y paraît.

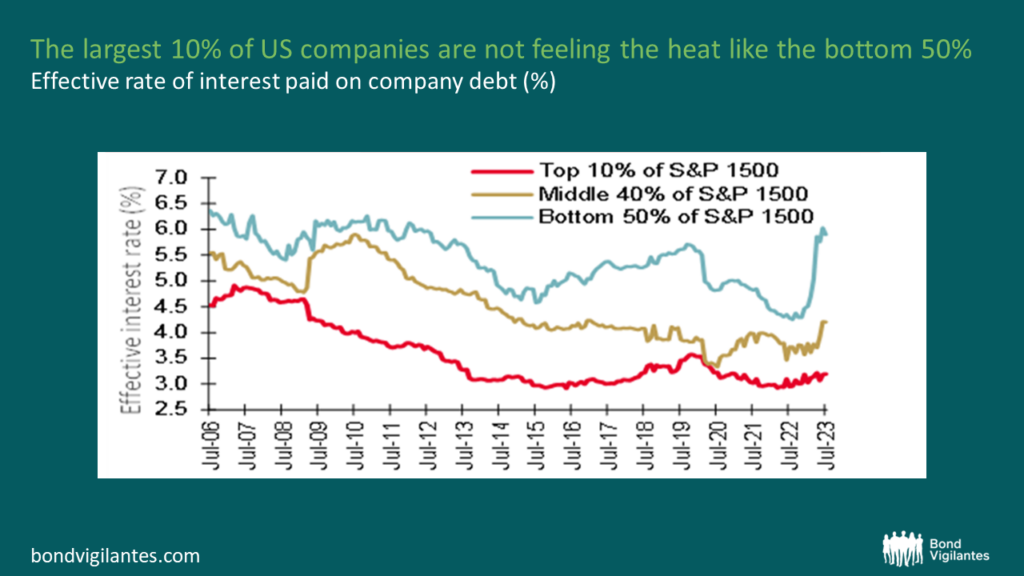

Source : Société Générale, Quant, Factset

L’étude de la Société Générale suggère que les 10 % d’entreprises les plus importantes ont jusqu’à présent été protégées de l’effet de la hausse des taux car elles ont pu emprunter à long terme à des taux plus avantageux. C’est peut-être la raison pour laquelle les effets n’ont pas été aussi prononcés dans les données globales. Toutefois, les 50 % d’entreprises les moins importantes ont été durement touchées par la hausse des taux d’intérêt. Bien que les 50 % les moins importantes ne représentent qu’une minorité de l’ensemble de la capitalisation boursière du marché non financier, l’impact sur l’économie réelle n’en sera pas moins substantiel dans la mesure où ces entreprises, qui sont de gros employeurs au sein de l’économie américaine, se trouvent confrontées à des niveaux d’endettement à des taux d’intérêt plus élevés.

Source : Bloomberg (octobre 2023)

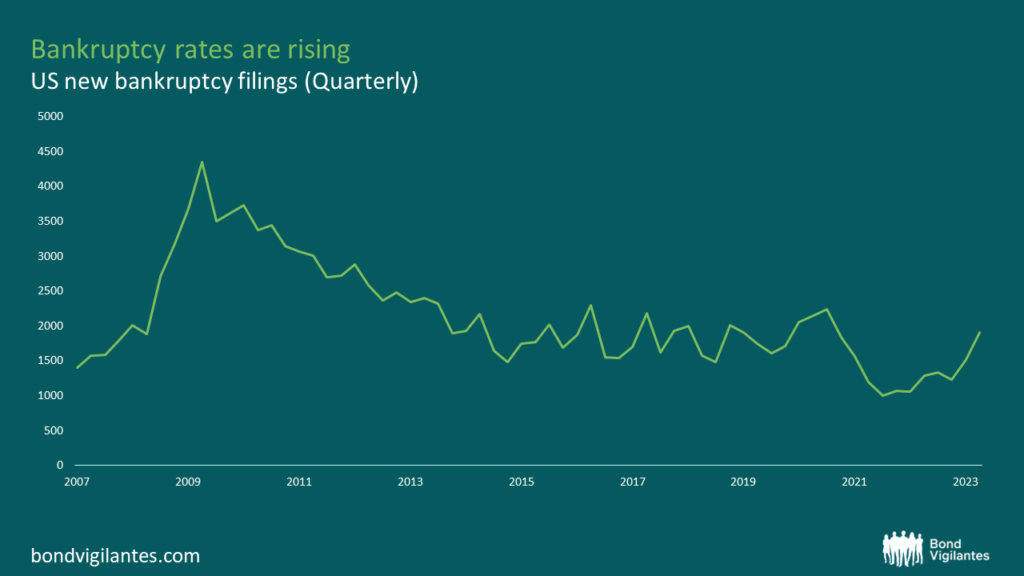

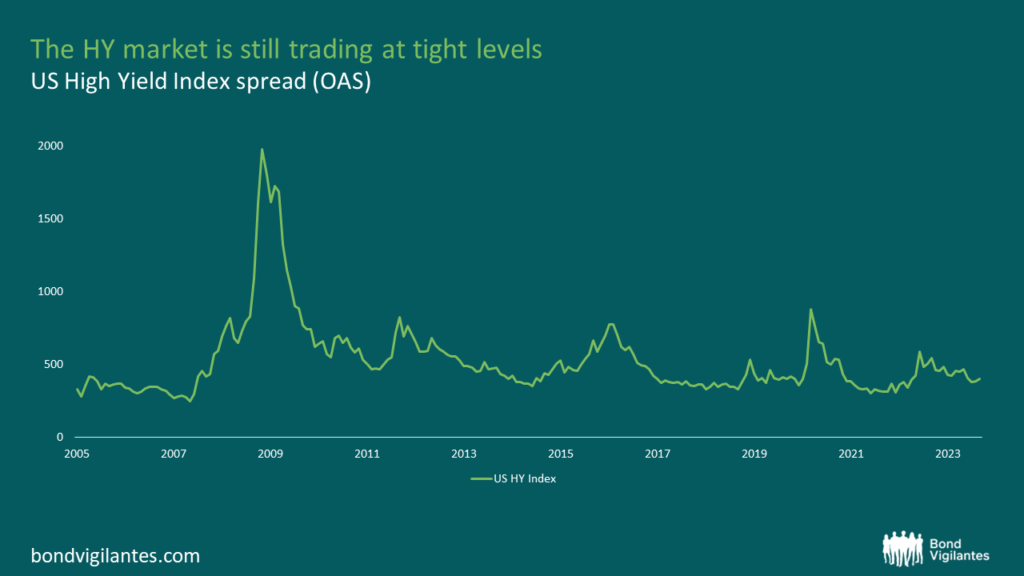

Les faillites commencent à augmenter, mais le marché reste relativement calme jusqu’à présent, comme l’atteste l’écart de rendement entre les obligations à haut rendement et les emprunts d’État qui flirte avec ses plus bas niveaux.

Source : Bank of America Meryll Lynch, Bloomberg (octobre 2023)

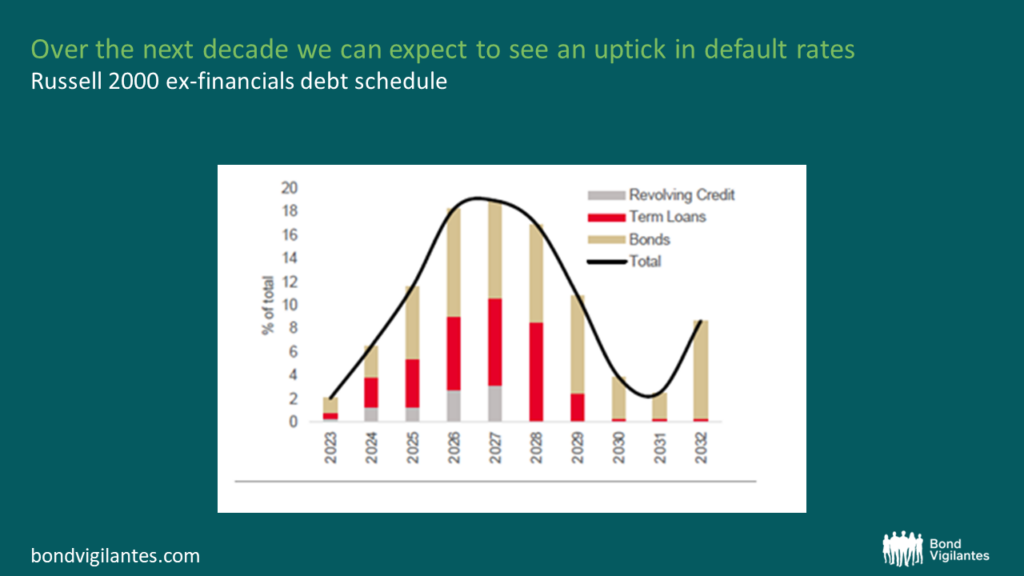

Les petites entreprises sont extrêmement importantes pour l’économie puisqu’elles emploient près de 50 % de l’ensemble des salariés américains. Tout impact prononcé sur ces entreprises aura une incidence importante sur l’emploi. Il est à craindre que la hausse des taux ne commence à se faire ressentir à partir de 2025, lorsque des pans entiers de l’encours de la dette arriveront à échéance. Le graphique ci-dessous présente l’échéancier de la dette des entreprises de l’indice Russell 2000. Lorsque ces dernières commenceront à renouveler leurs dettes en cours à des taux nettement plus élevés, les défauts devraient continuer d’augmenter. L’échéancier ci-dessous tend à indiquer que cela pourrait se produire dans quelques années.

Source : Société Générale

Pour l’instant, les zombies dorment peut-être, mais attention, la nuit est proche.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.