Un pour la route. La BCE vient-elle de procéder à son dernier relèvement de taux du cycle ?

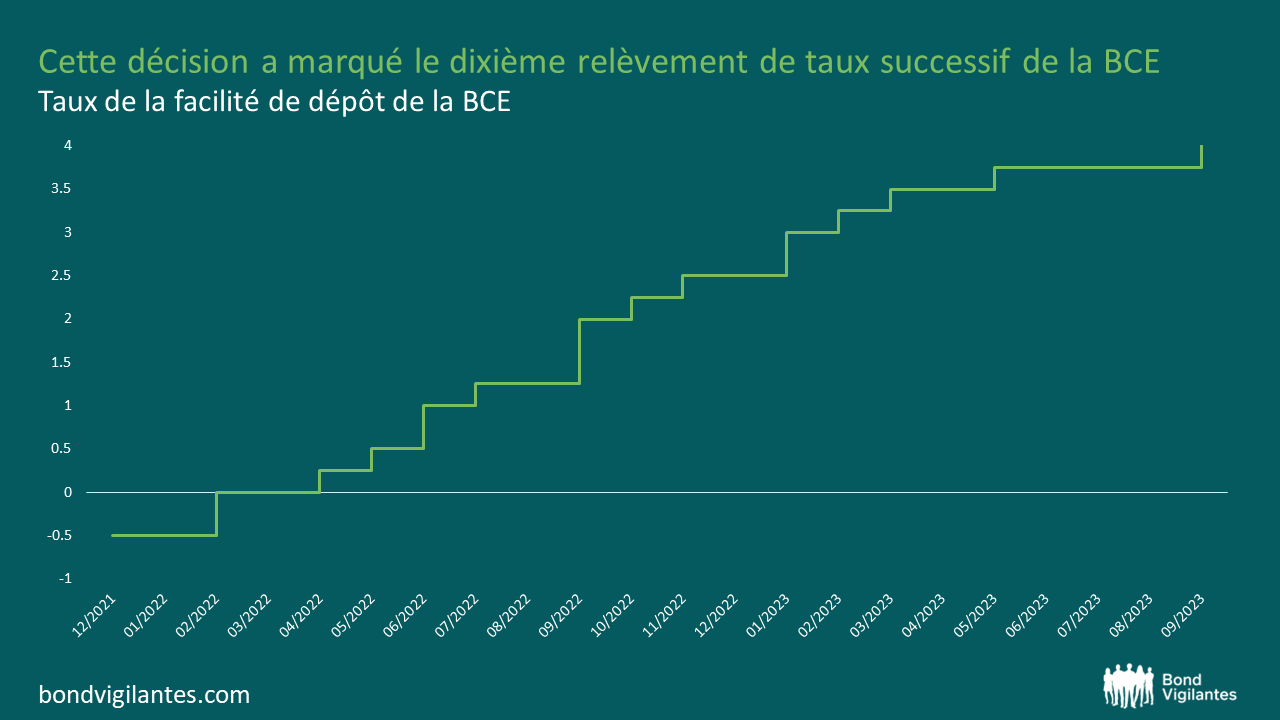

Compte tenu d’une inflation européenne obstinément élevée, bien qu’en recul, le Conseil des gouverneurs de la BCE a décidé hier de relever une nouvelle fois ses taux directeurs de 25 points de base. Il s’agit de la dixième hausse consécutive et le taux de la facilité de dépôt de la BCE, qui n’était que de -0,5 % à la mi-2022, s’établit désormais au niveau record de 4 %. La question brûlante que se posent de nombreux investisseurs est, bien entendu, de savoir si ce relèvement sonne la fin du cycle.

Source : Bloomberg, au 15 septembre 2023

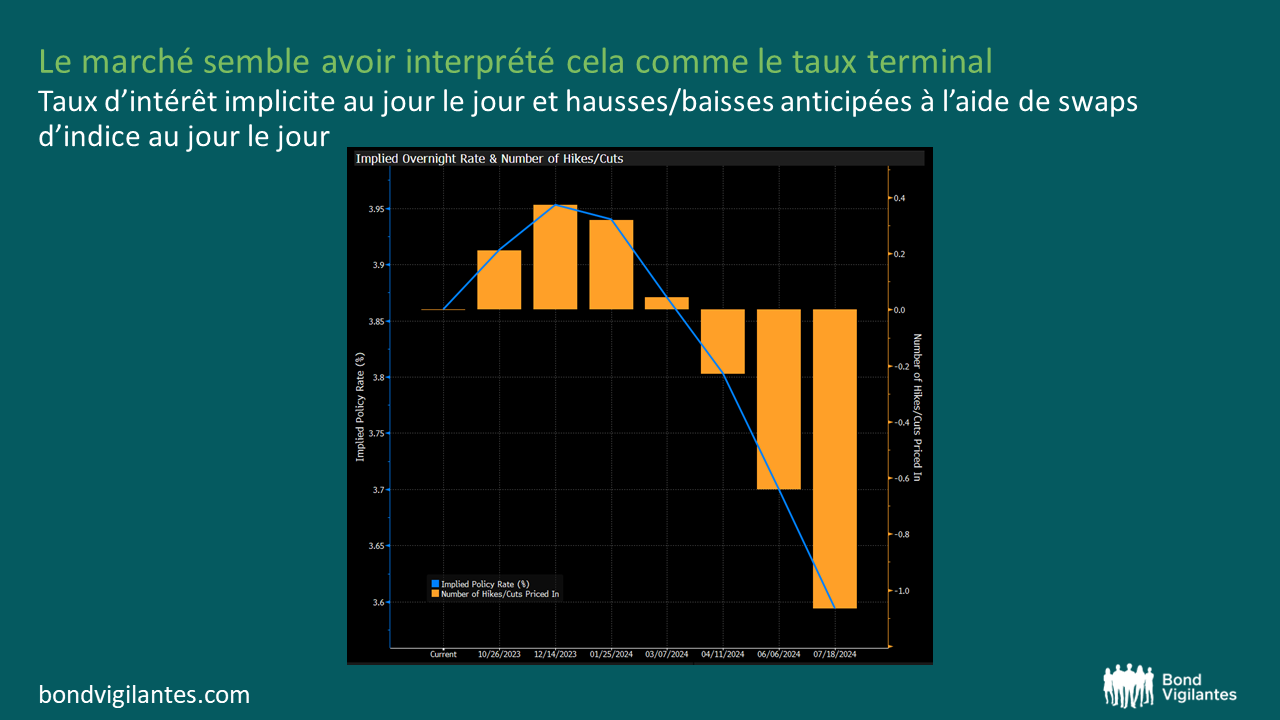

La réponse est très probablement oui. Certes, la présidente de la BCE, Christine Lagarde, a soigneusement évité toute déclaration définitive. Dans le cas contraire, elle aurait inutilement renoncé à toute option. Mais le passage « les taux d’intérêt directeurs de la BCE ont atteint des niveaux qui, s’ils sont maintenus pendant une période suffisamment longue, contribueront de manière substantielle au retour en temps voulu de l’inflation à l’objectif fixé » dans le communiqué de presse officiel est probablement aussi explicite qu’il est possible de l’être dans le monde du jargon on ne peut plus complexe des banques centrales. À moins d’un rebond inattendu de l’inflation en Europe, la BCE a atteint son taux terminal. C’est ainsi que les marchés obligataires ont interprété la décision de la BCE, laquelle a été par beaucoup considérée comme un « relèvement accommodant » (« dovish hike ») et a conduit à une baisse généralisée des rendements obligataires.

Source : Bloomberg, au 15 septembre 2023

La BCE a deux bonnes raisons de lever le pied. Premièrement, on estime qu’il peut s’écouler jusqu’à 18 mois avant que l’impact économique des décisions en matière de taux d’intérêt ne se fasse réellement sentir. L’inflation sous-jacente européenne commençant à ralentir, il pourrait être prudent pour la BCE de marquer une pause et d’observer au cours des prochains mois les effets de ses dix hausses de taux consécutives. Deuxièmement, les perspectives macroéconomiques s’assombrissent sensiblement. La BCE a reconnu que le durcissement des conditions financières avait freiné la demande intérieure en Europe. Cette situation, conjuguée à la détérioration de l’environnement commercial international, a incité la BCE à fortement revoir à la baisse ses projections de croissance économique. À l’avenir, l’économie de la zone euro devrait signer une croissance anémique de 0,7 % en 2023, de 1,0 % en 2024 et de 1,5 % en 2025. La frontière est évidemment ténue entre une croissance fragile et un « atterrissage brutal », un scénario que la BCE souhaiterait éviter. Pour l’instant, il est préférable de ne pas relever les taux car de nouvelles hausses pourraient entraîner la zone euro (ou certains de ses États membres) dans une récession.

Si c’est vraiment le calme plat sur le front des taux, quelle va alors être la prochaine étape pour la BCE ? Je m’attends à ce que son attention se tourne vers les programmes d’achat d’actifs. Je ne pense pas que la vente active d’obligations à la manière de la Banque d’Angleterre soit sérieusement envisagée à Francfort, mais les questions relatives aux réinvestissements vont continuer de se poser. Pour rappel, la taille du portefeuille du programme d’achats d’actifs (APP) de la BCE diminue car, à partir de juillet 2023, l’Eurosystème ne réinvestira plus les remboursements au titre du principal des titres arrivant à échéance. Cela ne s’applique toutefois pas au programme d’achats d’urgence face à la pandémie (PEPP).

La BCE entend réinvestir les remboursements au titre du principal des titres arrivant à échéance dans le portefeuille de près de 1 700 milliards d’euros d’obligations acquises dans le cadre du programme PEPP au moins jusqu’à la fin de 2024.

Interrogée sur les réinvestissements des titres acquis dans le cadre du programme PEPP lors de la conférence de presse de la BCE hier, Christine Lagarde s’est empressée de balayer d’un revers de la main toute spéculation sur un éventuel changement de cap. Et, de son point de vue, une certaine réticence à abandonner les réinvestissements, ce qui réduirait la taille et l’importance du programme PEPP, est compréhensible. Contrairement à l’APP qui impose des règles strictes basées sur la clé de répartition du capital pour la ventilation des achats d’obligations dans la zone euro, le PEPP offre à la BCE une bien plus grande liberté. Créés en réponse aux pressions de plus en plus vives exercées sur les pays périphériques européens au plus fort de la pandémie de Covid-19, les investissements faits dans le cadre du programme PEPP peuvent, par exemple, être orientés de manière disproportionnée vers les émetteurs obligataires périphériques. Si la situation se corse, le PEPP offre à la BCE, en théorie, suffisamment de flexibilité et de puissance de feu pour empêcher que l’écart de rendement entre les obligations des pays périphériques et centraux européens ne s’élargisse au-delà du raisonnable. En ce sens, la BCE considère le programme PEPP comme un outil de gestion des spreads. Il est difficile de se séparer d’un instrument aussi puissant et de le voir s’éteindre lentement en raison de l’arrêt des réinvestissements.

Pour autant, je continue de penser que les jours du PEPP sont comptés. L’époque sombre de « l’urgence pandémique » – le nom parle de lui-même – est loin derrière nous. Poursuivre les réinvestissements des titres acquis dans le cadre du PEPP est un anachronisme. De plus, cela va à l’encontre du virage, d’ultra-accommodante à beaucoup plus restrictive, opéré par la politique monétaire de la BCE en réponse aux chiffres de l’inflation dans la zone euro bien supérieurs à l’objectif fixé, ce qui pourrait poser des problèmes de crédibilité. Pour ma part, je serais surpris de voir les réinvestissements des titres acquis dans le cadre du PEPP réellement se poursuivre jusqu’à la fin de l’année 2024.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.