Panoramic Weekly: Rally bei risikobehafteten Vermögenswerten trotz Handelskriegen

Traditionelle risikobehaftete Rentenanlagen wie Schwellenländer- und Hochzinswerte legten in den vergangenen fünf Handelstagen zu und nahmen eine Eskalation der Handelsspannungen zwischen den USA und China gelassen hin. Die größte Volkswirtschaft der Welt kündigte Pläne an, zusätzlich zu den am Freitag in Kraft getretenen Zöllen auf chinesische Güter im Wert von 34 Mrd. USD weitere Güter in Höhe von 200 Mrd. USD mit Zöllen zu belegen. Die fast 200 Seiten umfassende Liste, die lebenden Fisch, Antiquitäten und Holztüren umfasst, schürte neue Sorgen über die chinesischen Exporte und schwächte den Renminbi auf 6,67 gegenüber dem US-Dollar ab, was das schwächste Niveau seit beinahe einem Jahr ist. Die Renten- und Aktienmärkte in China gerieten unter Druck, insbesondere das Hochzinssegment (siehe nähere Informationen unten).

Allerdings hielten die neuerlichen Handelsspannungen Schwellenländerwerte nicht von einer starken Erholung ab, die vor allem von einem schwächeren US-Dollar getrieben wurde. Der Greenback sackte infolge des US-Beschäftigungsberichts am Freitag ab, der ein gemischtes Bild der Wirtschaft abgab: Die Einstellungszahlen waren zwar positiv, die Lohnzuwächse gingen jedoch zurück, was die Breakeven-Inflationsrate sowie die vom Markt implizierten Wahrscheinlichkeiten für zukünftige Zinserhöhungen nach unten drückte. Währungen der Schwellenländer legten zu. Angeführt wurden sie vom mexikanischen Peso, der gegenüber dem US-Dollar um 2,7% nach oben schnellte, nachdem Präsident López Obrador Treffen mit US-Behörden für Gespräche über das Nordamerikanische Freihandelsabkommen (NAFTA) ankündigte. Darüber hinaus ging López Obrador auf Wirtschaftsakteure zu und sprach sich dafür aus, die Defizite des Landes unter Kontrolle zu behalten.

Die Rohstoffmärkte gerieten durch die erneuten Handelskriege allerdings unter Druck. Kupfer verlor in den letzten fünf Handelstagen 2,45% (mehr dazu unten). Auch die türkische Lira schaffte keinen positiven Abschluss in dieser Woche: Sie verlor 2% gegenüber dem US-Dollar, nachdem sich das Leistungsbilanzdefizit des Landes ausweitete und Präsident Erdogan neue Befugnisse für die Ernennung des Zentralbankchefs übernahm und seinen Schwiegersohn zum Finanzminister erklärte. Das britische Pfund legte, unbehelligt von den jüngsten politischen Turbulenzen (mehr dazu unten), in den letzten fünf Handelstagen um 0,5% gegenüber dem US-Dollar zu. Die Bank of Canada hob die Zinsen um einen Viertelprozentpunkt auf 1,5% an, die zweite Zinserhöhung in diesem Jahr.

Nach oben:

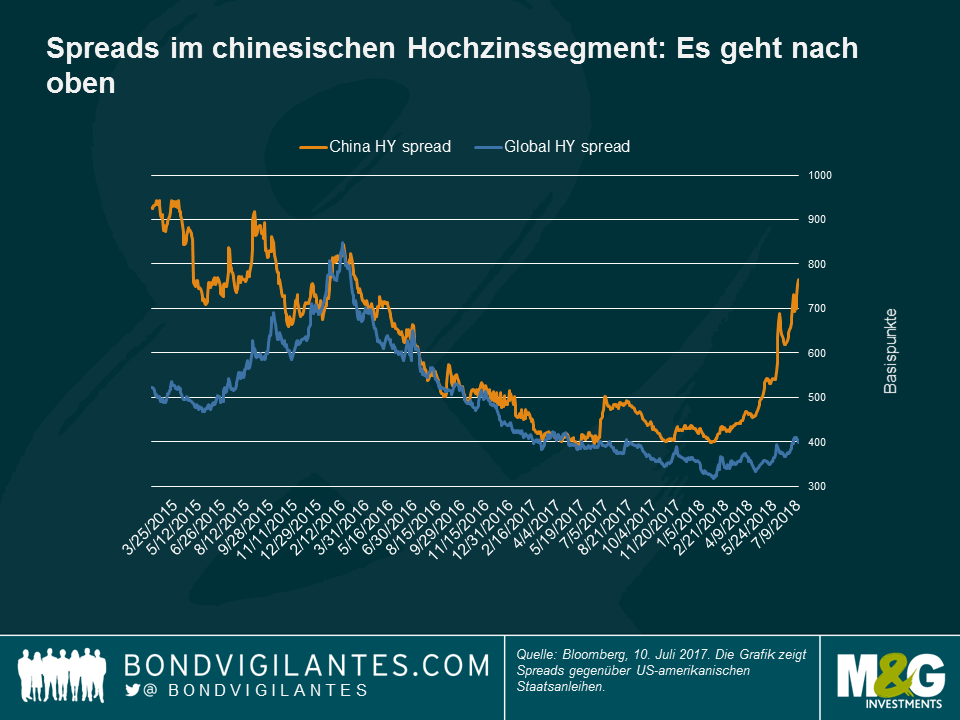

Risikoaufschläge chinesischer Unternehmen – hoch genug? Die Kluft zwischen den Risikoaufschlägen bei chinesischen Unternehmen im Hochzinssegment und US-amerikanischen Staatsanleihen weitete sich im Juli weiter aus und erreichte die Marke von 367 Basispunkten – der größte Abstand seit April 2015, als die Zentralbank die Zinsen senkte, um das rückläufige Wachstumstempo abzufangen. Die jüngste Entwicklung reflektiert die zunehmenden Sorgen der Anleger über die Abwertung des Renminbis von 5,3% gegenüber dem US-Dollar innerhalb der letzten drei Monate sowie die wachsenden Ängste über die Auswirkungen der neuen US-Handelsbarrieren für chinesische Exportunternehmen. Darüber hinaus sorgten auch der permanente Kampf zur Reduzierung der Verschuldung, ein steigender Greenback und höhere US-Zinsen dafür, dass Anleger eine höhere Kompensation für das Risiko verlangten. Die Spreads sind mittlerweile auf ein Niveau angestiegen, das für den ein oder anderen hoch genug sein könnte, um in der aktuellen Situation zu kaufen. Die chinesische Wirtschaft befindet sich auf einem guten Weg, ihr Wachstumsziel von etwa 6,5% dieses Jahr zu erreichen, was vor allem auf den internationalen Konsum zurückzuführen ist – China verkauft beispielsweise mehr Autos im eigenen Land als die USA. Auch könnten Handelskriege für das Wachstum weniger ein Problem sein als häufig geglaubt: 2007 machte der Leistungsbilanzüberschuss noch 10% des BIP aus, heute ist es nicht einmal mehr 1%. Ein stärker am Binnenmarkt orientiertes Wirtschaftswachstum könnte darüber hinaus führende Wirtschaftssektoren wie den Immobilienmarkt unterstützen. Allerdings durchläuft die Wohnimmobilienbranche nach Sorgen über unhaltbar hohe Preise und eine steigende Ausfallrate gegenwärtig eine Erholungsphase. Manchmal werden mehr Ausfälle jedoch als ein positiver Faktor betrachtet, da sie die Glaubwürdigkeit des Landes zu einer Zeit verbessern, in der China eine Öffnung der Kreditmärkte für internationale Investoren plant.

Fußball-Weltmeisterschaft, Wetter und die royale Hochzeit überwiegen die politischen Turbulenzen: Wachstum „is coming home“: Das britische Pfund legte in den letzten fünf Handelstagen um 0,6% gegenüber dem US-Dollar zu und blieb von dem Rücktritt des wichtigsten Brexit-Politikers und Außenministers des Landes unversehrt. Stattdessen reagierte die Währung stärker auf das Wirtschaftswachstum, das in den drei Monaten bis Mai um 0,2% zulegte, sowie auf bessere Daten zu den Konsumausgaben: Eine Kombination aus gutem Wetter, der kürzlichen royalen Hochzeit und die erfolgreiche Fußball-Weltmeisterschaft trugen dazu bei, die Konsumausgaben im Juni um 5,1% gegenüber dem Vorjahreszeitraum anzuheben. Der Optimismus hob die vom Markt implizierten Wahrscheinlichkeiten für eine Zinserhöhung im August auf 82% an, der höchste Wert seit April.

Nach unten:

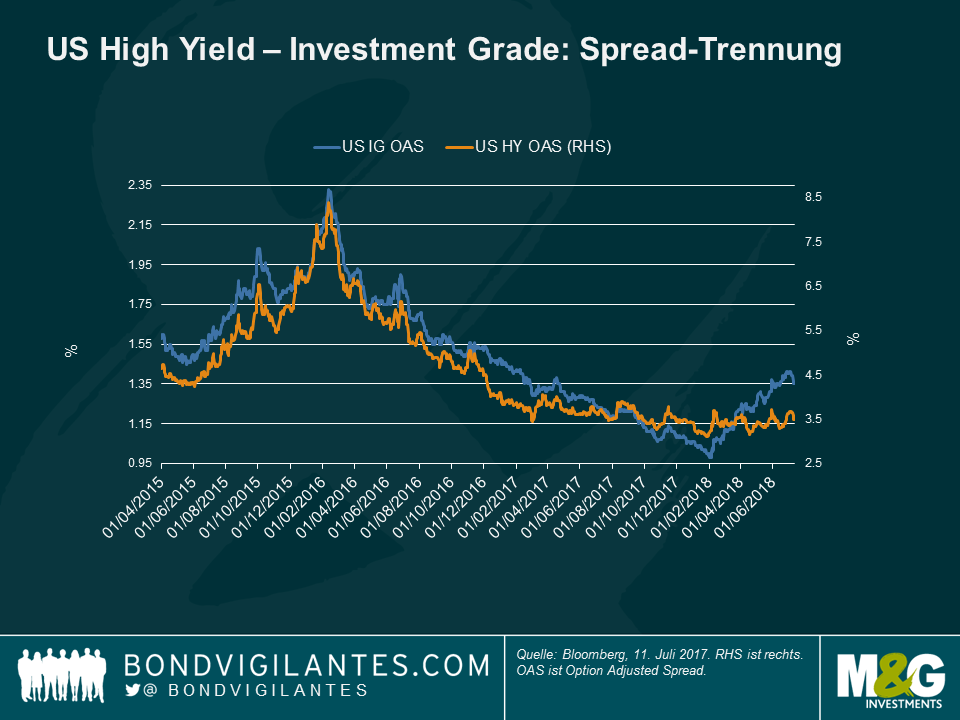

US-Hochzinsanleihen und Investment Grade: Entkopplung: Nach monatelangem Gleichlauf begannen sich im zweiten Quartal des Jahres festverzinsliche Werte der Segmente US-Investment-Grade (IG) und Hochzins voneinander zu lösen. In diesem Fall waren es jedoch nicht so sehr die Spreads bei Hochzinsanlagen, die davongeflogen sind, sondern die traditionell beständigeren und leiseren Spreads im Investment-Grade-Segment. Die Entwicklung folgt auf das sehr starke IG-Angebot in diesem Jahr, das die von den Anlegern geforderte Prämie ansteigen ließ, und einem Mangel an höher verzinslichen Emissionen, da Anleger beim Kauf von Emissionen mit niedrigem Renditeniveau eher zögerlich sind. Darüber hinaus leidet das US-IG-Segment unter einer Qualitätsverschlechterung: Unternehmen mit einem BBB-Rating (der niedrigste IG-Rang) machen mittlerweile die Hälfte der Anlageklasse aus, 2006 waren es noch 34%. Das US-Hochzinssegment ist zusammen mit US-Loans, inflationsgebundenen Anleihen aus Großbritannien und Schwellenländeranleihen eine der Anlageklassen mit den besten Wertentwicklungen. Die Sparte legte in den vergangenen 12 Monaten um 3,2% zu und widersetzte sich Handelskriegen, politischen Turbulenzen in Italien sowie einem Umfeld von allgemein steigenden Zinsen. Manche Marktbeobachter schätzen das US-Hochzinssegment jedoch derzeit und möglicherweise auch zukünftig als potenziell teuer ein: Das Angebot wird den Erwartungen nach, aufgrund eines eher ereignislosen Kalenders im Bereich der Fusionen und Übernahmen und bereits vollzogener großer Refinanzierungsgeschäfte sowie der starken Konkurrenz durch den Loan-Markt, auch weiterhin knapp bleiben. Floating Rate Notes werden aufgrund der Überzeugung immer beliebter, dass sie Anleger möglicherweise vor steigenden Zinsen absichern. Die anhaltenden Handelskriege trugen darüber hinaus zu einer breiter werdenden Kluft zwischen IG und HY bei, da Emittenten im Hochzinssegment tendenziell eher auf den Binnenmarkt konzentriert und weniger international aktiv sind. Wie lange noch?

Rohstoffe – „trumped“: Kupfer, Silber und Palladium sind einige der Rohstoffe, die in den letzten fünf Handelstagen Verluste verbuchen mussten, da sie von der Eskalation der Handelsspannungen zwischen den USA und China getroffen wurden. Metalle erlitten gleich einen doppelten Schlag, da sie Teil der neusten Liste an Produkten sind, die mit neuen US-Zöllen belegt werden, und gleichzeitig unter einer potenziell niedrigeren Nachfrage aus China leiden. Das Land war in den letzten zehn Jahren der weltweit größte Verbraucher von Rohstoffen. Die Währungen von rohstoffexportierenden Ländern gaben nach: Aufgrund von Sorgen über Schwierigkeiten beim Kupfer-Export verlor der chilenische Peso in den letzten fünf Handelstagen 0,3% gegenüber dem fallenden Dollar.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden