Unkonventionelle geldpolitische Vorgehensweise in der US-Wirtschaft

Letzte Woche entschied der Offenmarktausschuss (Federal Open Market Committee – FOMC), es sei angemessen, den Leitzins (Fed Funds Rate) in dem Zielband zwischen 0,25 – 0,50% zu belassen, obwohl die Arbeitslosigkeit niedrig ist und die Erwartungen für die Breakeven-Inflationsrate seit September nachhaltig anstiegen. Die Finanzwelt hat verschiedene Theorien vorgebracht, um diese Vorgehensweise nachvollziehen zu können und zu verstehen, weshalb die US-Notenbank Fed gewillt ist, mit der nächsten Zinserhöhung bis Dezember zu warten. Diese Theorien beinhalten:

- Der Offenmarktausschuss wartet aus politischen Gründen zunächst die Wahlen ab, bevor eine weitere Zinserhöhung erlassen wird.

- Der Offenmarktausschuss sieht von einer Zinserhöhung ab, da der Leitzins, obwohl er bereits niedrig ist, nach der Krise in den negativen Bereich hätte sinken müssen, was jedoch nicht möglich ist.

- Der Konjunkturzyklus dauert bereits lange an und die Mitglieder des Offenmarktausschusses haben Bedenken, durch Zinserhöhungen einen Wirtschaftsabschwung anzustoßen.

- Die Mitglieder des Offenmarktausschusses sind sich wirklich nicht im Klaren darüber, dass sie einen politischen Fehler begehen und unterschätzen den zunehmenden Inflationsdruck.

In vorangegangenen Blog-Artikeln habe ich meine Meinung bereits geäußert. Nach Beschäftigung mit den Artikeln wird man feststellen, dass sich meine Auffassung mit Punkt vier deckt. Ein angespannter Arbeitsmarkt, beginnender Lohndruck sowie die sich auflösenden deflationären Auswirkungen des Ölpreiseinbruchs deuten für mich darauf hin, dass die US-Wirtschaft höhere Zinsen braucht.

Nicht so bekannt wie der offizielle Leitzins ist die Tatsache, dass in der realen Welt unter der Oberfläche eine stetige Straffung der Politik stattfindet, die der Offenmarktausschuss bereitwillig akzeptiert.

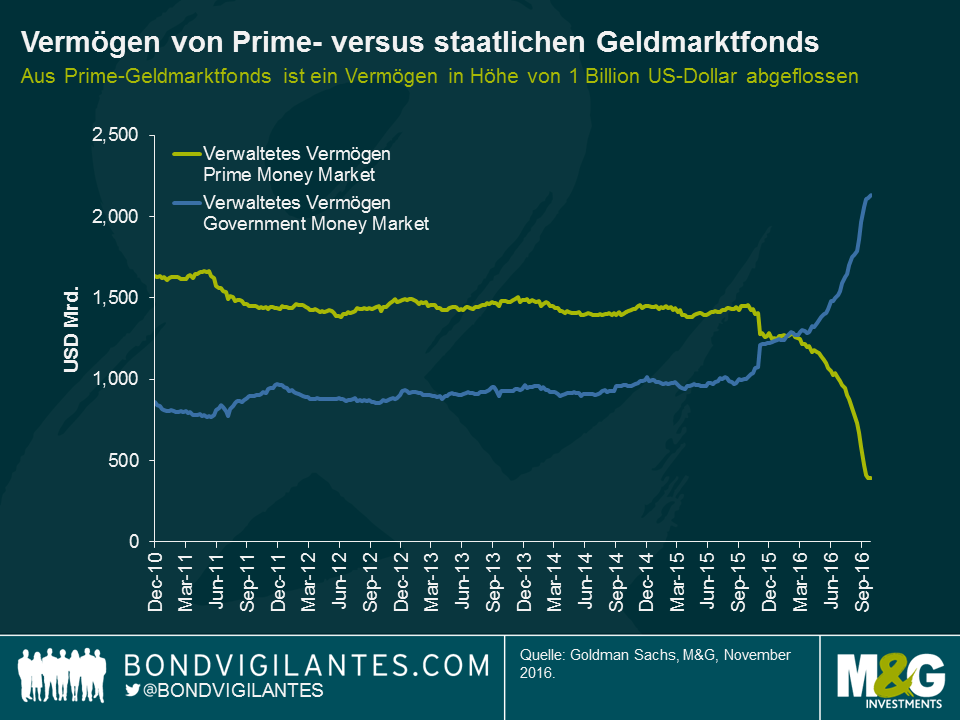

Als Konsequenz regulatorischer Veränderungen wurden im Oktober Geldmarktreformen zum Schutz von Anlegern wirksam, für die nichtstaatliche Finanzmittel benötigt wurden, damit sie Market-to-Market waren. Die Änderungen der Vorschriften waren dafür konzipiert, dass Geldmarktfonds widerstandsfähiger gegenüber der Marktvolatilität wurden und um Anlegern in Fonds, deren Wertpapiere zu einem Preis unter Pari neu bewertet wurden, einen höheren Schutz zu bieten. Selbstverständlich bevorzugen Anleger Rendite ohne Risiko und die Folge dieser Reformen ist, dass sich die Preisvolatilität jetzt eindeutig am nichtstaatlichen Geldmarkt befindet. Da überrascht es wenig, dass kurzlaufendes, risikofreies Kapital von erstklassigen Commercial Paper Funds (die jetzt einen variablen Nettoinventarwert haben) auf Treasury Funds übergegangen ist, die keinen explizit variablen Nettoinventarwert haben. Laut Lotfi Karoui und Marty Young von Goldman Sachs sank das Vermögen in erstklassigen Geldmarktfonds im vergangenen Jahr um beinahe 1 Billion US-Dollar und floss stattdessen in staatliche Geldmarktfonds.

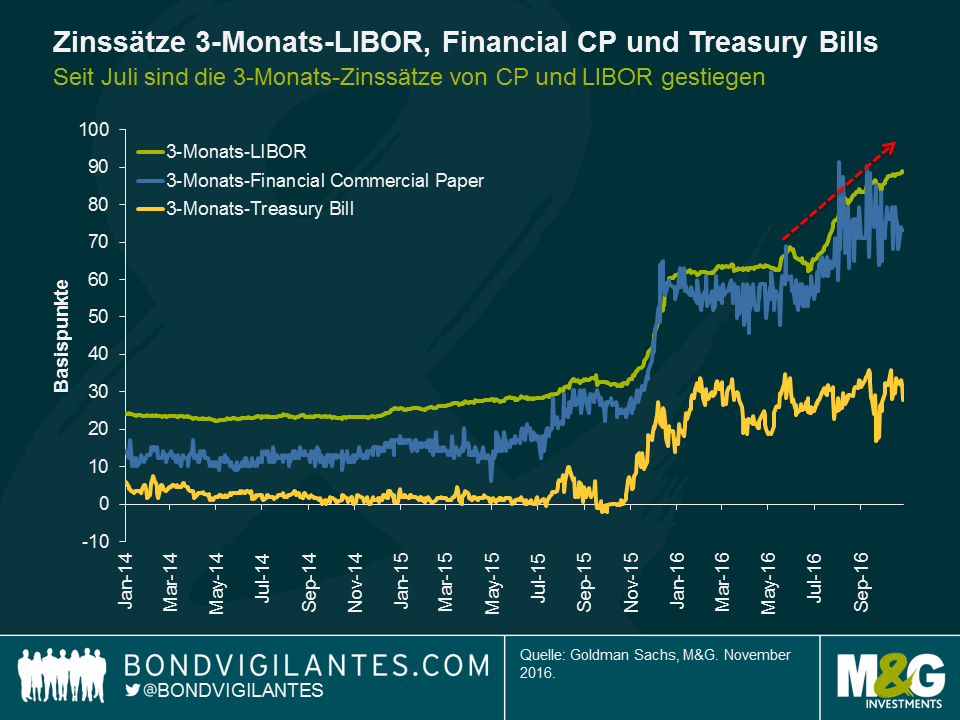

Obwohl also keine offizielle Leitzinserhöhung vorgenommen wurde, stiegen die am LIBOR gemessenen realen, kurzfristigen Finanzierungskosten seit Juni um fast 30 Basispunkte, was für Banken und andere Emittenten von Commercial Papers deutlich höhere Finanzierungskosten zur Folge hat.

Investoren fokussieren sich immer auf die konventionellen Schlagzeilen, dabei ist es oft hilfreich, sich den Inhalt auf realer Basis anzuschauen. Die Mitglieder des Offenmarktausschusses setzen ihre Aufgabe über die Geldmarktreform um, was eine andere Form von unkonventionellen Zinserhöhungen darstellt. Womöglich ist der Offenmarktausschuss in seiner Vorgehensweise also restriktiver als von Ökonomen gedacht, da die Mitglieder diese Marktstraffung, die einen vergleichbaren Einfluss auf den LIBOR hat wie eine traditionelle Leitzinserhöhung, bereitwillig akzeptieren. Diese effektive politische Straffung könnte bedeuten, dass die Ansichten der Mitglieder des Offenmarktausschusses näher an meinen eigenen Einschätzungen liegen als vermutet.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden