Bei grünen Anleihen gibt es nichts umsonst … oder doch?

Grüne Anleihen haben eine Reihe interessanter Merkmale, die den Aufschwung ihres Marktes begünstigen. Die bei grünen Anleihen vorherrschende Struktur der Projektfinanzierung ermöglicht es, Gelder in spezifische, „grüne“ Vorhaben zu leiten. Das erhöht zugleich die Transparenz für die Investoren; sie erhalten Reports zum Mitteleinsatz und – häufiger – zur erreichten Wirkung („Impact“). Ein veröffentlichtes Rahmenwerk für grüne Anleihen ist zur Marktnorm geworden: Begleitet von einer externen Bestätigung dafür, dass es Marktstandards wie den ICMA-Kernprinzipien entspricht. Dies ist für die Emittenten jedoch mit zusätzlichen Kosten verbunden. Darum liegt bei solchen Instrumenten ein Preisaufschlag nahe, oft auch als „Greenium“ bezeichnet. Dafür spricht auch die steigende Nachfrage nach solchen Instrumenten im Zuge der EU-Taxonomie.

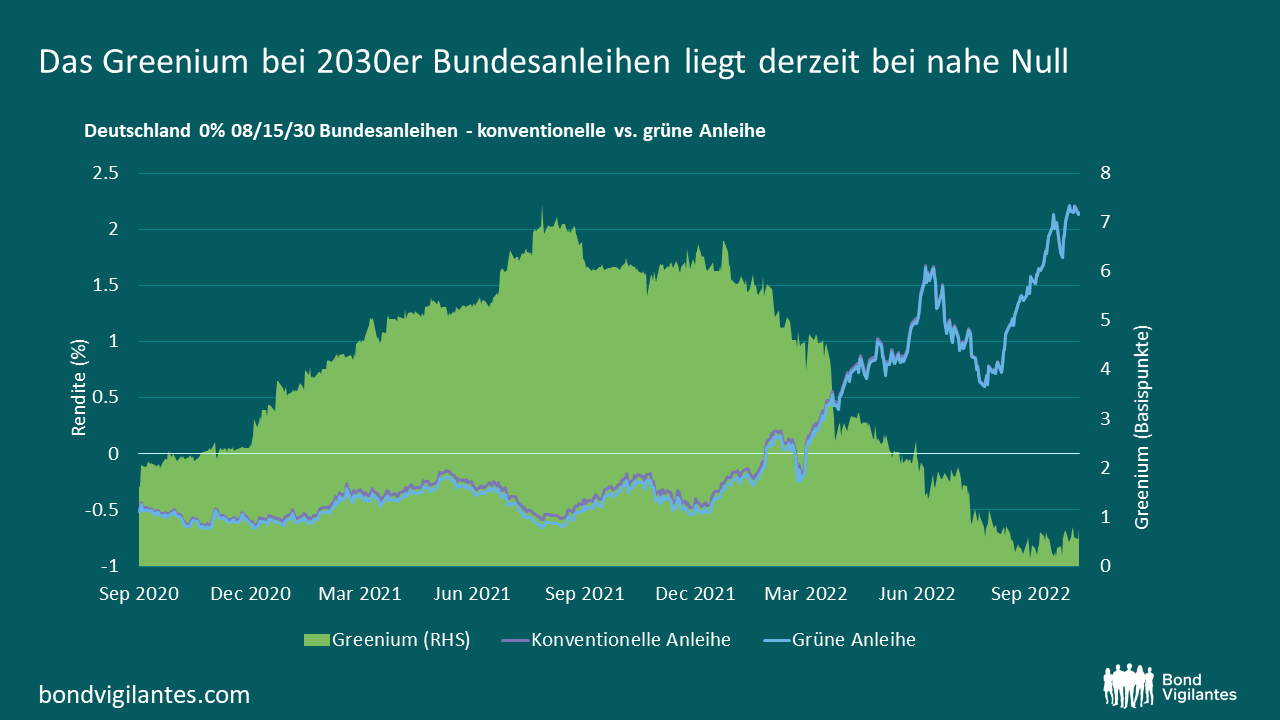

Es ist nicht einfach zu messen, wie hoch dieses Greenium auf dem Markt tatsächlich ist. Untersuchungen kommen zu unterschiedlichen Ergebnissen. Für die sauberste Analysemethode halte ich es, passende Anleihepaare desselben Emittenten heranzuziehen: also Titel mit ähnlichen Merkmalen bei Kapitalrang, Währung, Kuponart, Laufzeit und ausstehenden Beträgen, um Verzerrungen aufgrund von Illiquidität zu vermeiden. Doch das ist keine leichte Aufgabe. Die Emittenten legen meist keine „Zwillingsanleihen“ auf, bei denen die grüne Anleihe in puncto Zahlungsströme und andere Merkmale mit einer herkömmlichen Anleihe identisch ist. Eine Herausgeberin solcher Zwillingsanleihen ist jedoch die Deutsche Finanzagentur; sie hat Titel mit Fälligkeit 2025, 2030, 2031 und 2050 aufgelegt. Vergleicht man die Rendite dieser grünen Anleihen mit ihren konventionellen Zwillingen, lässt sich das Greenium direkt beobachten.

ISS hat den deutschen Rahmen für grüne Anleihen positiv bewertet. Das Bundesfinanzministerium hat im Mai dieses Jahres einen Bericht zum entsprechenden Mitteleinsatz veröffentlicht; dieser wurde von Dritten geprüft. Dieses Vorgehen entspricht den Qualitätsstandards, den Anleiheinvestoren erwarten. Darüber hinaus hat die deutsche Regierung jüngst ihren ersten Wirkungsbericht veröffentlicht. Dieser bezieht sich auf die im Jahr 2020 aufgelegten grünen Bundeswertpapiere. Dargelegt werden die Beiträge der „grünen“ Ausgaben zum Klimaschutz, zur Anpassung an den Klimawandel, zur Vermeidung von Umweltverschmutzung und zum Schutz von Ökosystemen und Biodiversität.

Wie viel mehr müssen Anleger derzeit für solche grünen Anleihen bezahlen? Die kurze Antwort lautet: nicht viel mehr. Das Greenium der Bundesanleihe DBR 0% 08/15/2030 – also die Mehrkosten im Vergleich zu ihrem Zwilling – hat in letzter Zeit mit der Null geflirtet (siehe Grafik). Im Laufe des letzten Jahres ist auch der Spread gefallen, der sich bei einem Wechsel von einer grünen zu einer konventionellen Anleihe ergibt: von 7 auf nur 0,1 Basispunkte im September 2022.

Quelle: M&G, Bloomberg, 17. Oktober 2022.

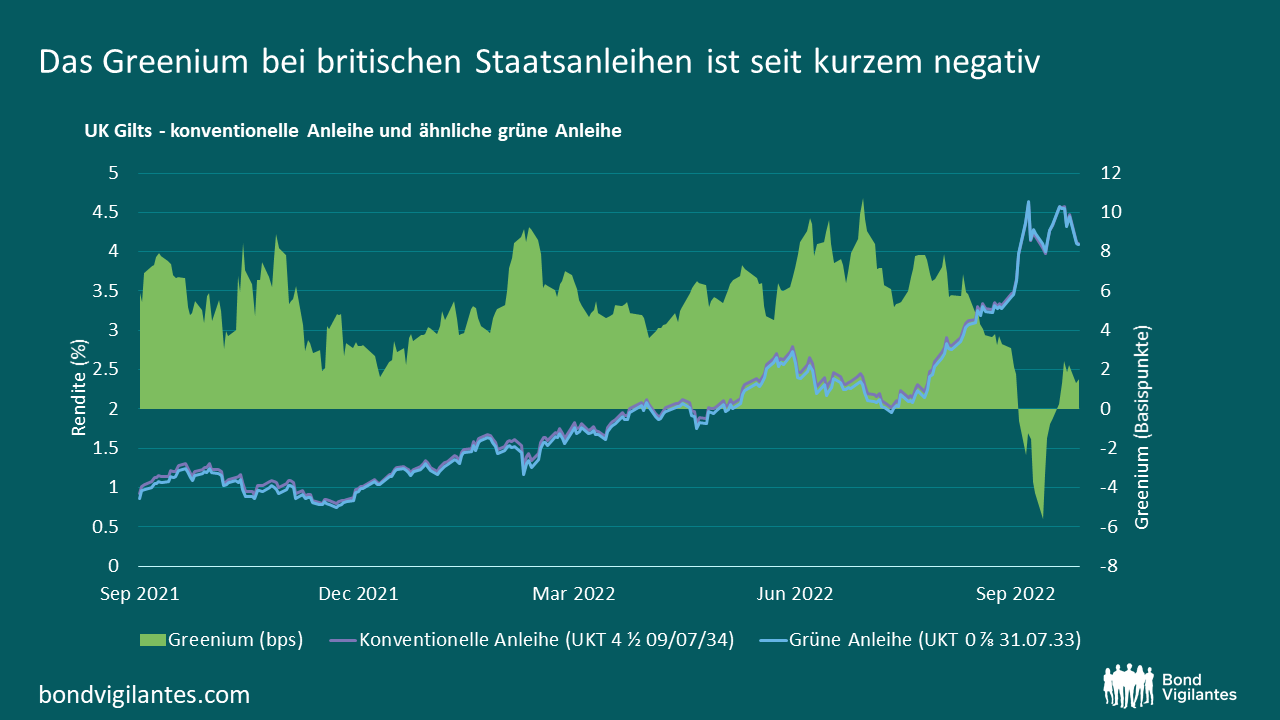

Das britische Debt Management Office (DMO) hat seine ersten grünen Staatsanleihen vor gut einem Jahr aufgelegt. Mit den beiden grünen Gilt-Syndizierungen nahm es 16,1 Mrd. Pfund Sterling auf. In seiner externen Bestätigung bewertet V.E. das grüne Finanzierungs-Rahmenwerk Großbritanniens als „robust“ und die ESG-Leistung als „fortgeschritten“. Im September veröffentlichte die DMO ihren ersten überprüften Bericht zum Mitteleinsatz. Demzufolge sind alle Erlöse eingesetzt worden; fast die Hälfte des aufgenommenen Betrags floss in Projekte für saubere Mobilität. Der inländische Verkehr verursachte 2019 rund 27 % der britischen Treibhausgasemissionen. Das ist der höchste Anteil aller Wirtschaftssektoren im Land. Damit hat das Verkehrswesen eine Schlüsselrolle, um Großbritannien bis 2050 CO2-neutral zu machen.

Wie die meisten Emittenten grüner Anleihen gibt das Vereinigte Königreich keine Zwillingsanleihen heraus. Der beste Ansatz zur Beurteilung des Greeniums der Gilts ist deshalb die UKT 4,5 09/07/2034. Zugegebenermaßen hat diese Anleihe eine etwas geringere Duration (aufgrund der höheren Kuponstruktur); auch der ausstehende Betrag ist höher. Alles in allem jedoch ist sie ein angemessenes Vergleichsprodukt. Im Juli 2022 erreichte das Greenium der beiden Anleihen einen Höchststand von 10 Basispunkten. Seitdem hat sich das Bild stark verändert: Anfang Oktober konnten Anleger grüne britische Gilts erstmals mit einem Abschlag erwerben.

Quelle: M&G, Bloomberg, 17. Oktober 2022.

Wie lässt sich diese Entwicklung erklären? Dafür gibt es einige technische Gründe. Einer davon ist die Emission grüner Unternehmensanleihen: Diese hat es einigen größeren Kunden ermöglicht, aus grünen Gilts in grüne Unternehmensanleihen umzuschichten. Ein anderer Grund ist, dass die grünen Gilts mitten in den Kampf um die Future-Kontrakte zwischen den 32er und 34er Gilts geraten sind. In jedem Fall zeigen einige der jüngsten Kursbewegungen bei grünen Anleihen, dass das Greenium alles andere als statisch ist. Es ändert sich im Laufe der Zeit, was den relativen Wert grüner Anleihen beeinflusst. Dies zeigt auch, dass die Märkte für festverzinsliche Wertpapiere immer noch Schwierigkeiten haben, grüne Anleihen im Vergleich zu anderen treffsicher zu bewerten. Das Gleiche gilt für vollständig an der EU-Taxonomie ausgerichtete grüne Anleihen im Vergleich zu Titeln, die nur teilweise daran ausgerichtet sind. Doch das ist ein Thema für einen anderen Blogbeitrag. Für den Moment bleibe ich dabei: Im Reich der grünen Anleihen gibt es manchmal etwas umsonst – was für aktive Anleiheinvestoren eine gute Nachricht ist.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden