Europäische Kredittitel – vom Bären- zum Bullenmarkt?

In Kundengesprächen in den letzten 2 Monaten habe ich es mehr als einmal gesagt: Der gegenwärtige Bärenmarkt scheint stärker eingeläutet worden zu sein, als ich es je zuvor erlebt habe.

Ich kann mich noch gut erinnern, wie wir uns Ende letzten Jahres mit Kreditstrategen getroffen haben. Wie sah deren Blick in die „Kristallkugel“ für das Jahr 2022 aus? Fast durchweg waren sie pessimistisch für die europäischen Kreditmärkte. Ich fand es damals bedenklich, wie weit die pessimistische Stimmung um sich gegriffen hatte. Allerdings konnte ich den Schlussfolgerungen nicht wirklich widersprechen: Wir selbst waren über weite Strecken des Jahres 2021 pessimistisch für europäische Kredittitel.

Unsere Anleger wissen, dass wir ausschließlich wertorientiert investieren. Unsere pessimistische Haltung hatte also nichts mit dem düsteren makroökonomischen Bild zu tun, das die Strategen zeichneten. Vielmehr beruhte sie ausschließlich auf den immer höheren Bewertungen, die wir bei europäischen Emittenten beobachteten. Zehn Monate später haben sich die Bewertungen wieder abgeschwächt. Daher scheint es an der Zeit, erneut zu fragen: Werden wir jetzt angemessen für die Risiken bei europäischen Krediten entschädigt?

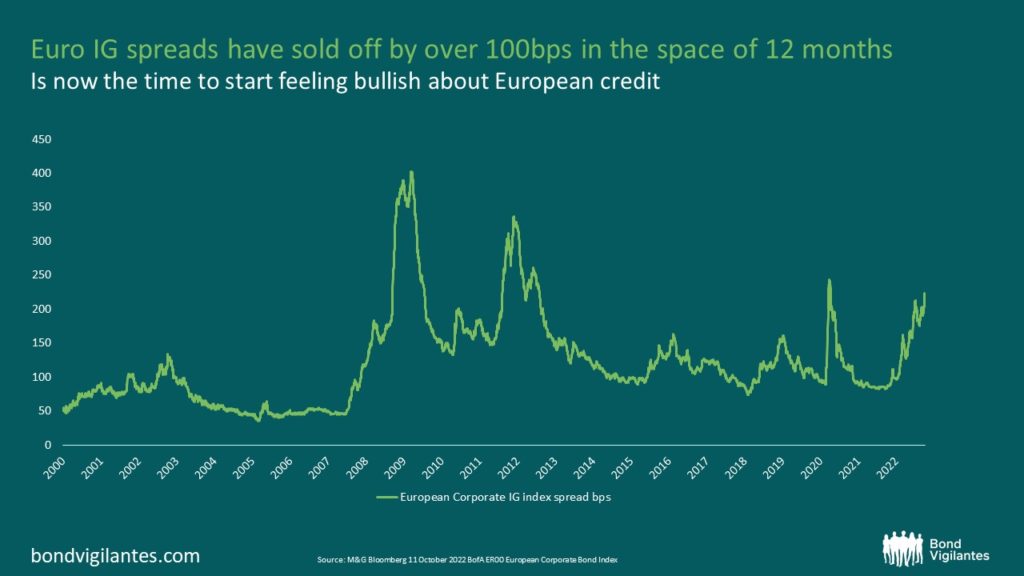

Die Kreditaufschläge bei Investment Grade-Titeln (IG) in Euro sind binnen 12 Monaten um mehr als 100 Basispunkte angestiegen. Sollte man also wieder optimistisch für europäische Kredite sein? Tatsächlich beobachten wir, dass die Mehrheit der Kreditstrategen pessimistisch bleibt. Selbst die wenigen „Bullen“ vom Ende letzten Jahres sind ins Lager der „Bären“ gewechselt. Und wenn ich selbst mir die Bewertungen europäischer Anleihen ansehe? Dann kann ich nicht anders, als optimistischer nach vorne zu blicken als vor zehn Monaten. Der Grund dafür sind ganz einfach die Bewertungen. Das zeigt sich beispielsweise an den Spreads der europäischen IG-Titel in den letzten 20 Jahren (siehe Schaubild).

Angesichts dieses Schaubilds kann man eines mit Fug und Recht sagen: Die Kreditmärkte beginnen eine makroökonomische Abschwächung einzupreisen – oder sogar eine Verschlechterung der Kreditwürdigkeit. Doch ist das derzeitige makroökonomische Risiko ausreichend „eingepreist“? Diese Frage führt uns unweigerlich zur ungenauen Wissenschaft der Prognosen; sie ist schon vielen Anlegern zum Verhängnis geworden. Die gesunden Unternehmensbilanzen, die Ersparnisse der Verbraucher, die Arbeitslosenquote: Beim Blick auf diese Kennzahlen könnte man denken, dass die kommende Rezession nicht sehr schwerwiegend ausfallen wird. Doch unsere Volkswirtschaften sind abhängiger von Fremdkapital und billigen/verfügbaren Krediten geworden. Angesichts des drastischen Zinsanstiegs kann einen schon das Gefühl beschleichen, dass wir am Anfang vom Ende des „monetären Superzyklus“ stehen könnten, der mit der quantitativen Lockerung der US-Notenbank Fed im Jahr 2007 begann. Die Wahrheit ist: Niemand kann genau vorhersagen, ob es zu einer Rezession kommen wird – und wie schlimm diese möglicherweise ausfallen könnte.

Was also wissen wir tatsächlich? Die derzeitigen Bewertungen auf den Kreditmärkten ähneln dem Szenario der Coronazeit im Jahr 2022. Damals ging man davon aus, dass erhebliche Teile der Weltwirtschaft vorübergehend zum Stillstand kommen. Die Nähe zu den damaligen Kreditaufschlägen deutet für mich auf einen guten Einstiegspunkt hin, um eine Position in europäischen Krediten aufzubauen. Es kann jedoch durchaus zu einer sehr schweren Rezession kommen; diese könnte die Lage auf den Kreditmärkten deutlich verschlechtern. Darum ist eines sehr wichtig: Man sollte weiter zukaufen können, wenn sich die Bewertungen verändern und sie eine solche Rezession einpreisen. Unter dem Strich könnte es also an der Zeit sein, in europäische IG-Kredittitel einzusteigen – solange man sich nicht absolut sicher über die makroökonomische Entwicklung und ihre Auswirkungen auf die Kreditmärkte ist. Dabei sollte man genügend Pulver trocken halten, um bei weiter nachgebenden Bewertungen aufstocken zu können.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden