Título de deuda pública

Miedo y codicia — Oferta y demanda

Por Andrew Chorlton

30 enero 2025

Mientras Estados Unidos y China mantuvieron su dinámica de enfrentamiento y amenazas comerciales, los activos de otros países repuntaron al anticiparse que las guerras comerciales brindarán oportunidades a terceros. Como puede verse más abajo, las exportaciones asiáticas, africanas y europeas a China están subiendo, mientras que las de Estados Unidos lo hacen a menor ritmo. Los efectos negativos potenciales de las guerras comerciales, unidos a unos datos todavía apagados, continuaron pesando sobre el dólar estadounidense, que se depreció frente a la mayoría de las divisas mundiales y de mercados emergentes en los últimos cinco días de mercado. Ni siquiera la subida de los tipos de interés en Estados Unidos del miércoles –ampliamente anticipada– ni las señales de la Reserva Federal de que podría implementar otra subida del precio del dinero antes de que termine el año fueron capaces de dar impulso al billete verde.

Los bonos de la periferia europea fueron los de mejor comportamiento, ante la esperanza de que Italia presente un presupuesto fiscalmente responsable y las declaraciones del presidente del Banco Central Europeo, Mario Draghi, que afirmó que la inflación está aumentando. No obstante, la deuda soberana rusa fue la más destacada de una lista de 100 sectores de renta fija monitorizados en la panorámica semanal: se anotó un 3,7% en las últimas 5 jornadas de contratación, impulsada por la subida de los precios del petróleo: el crudo WTI superó los 70 dólares por barril por primera vez desde julio, después de que la OPEP decidiera no elevar la producción para compensar el descenso de la exportación de Irán. El peso argentino, la lira turca y el rand sudafricano repuntaron más de un 3% frente al dólar, pues los temores veraniegos que habían desencadenado sus ventas continuaron disminuyendo, y la divisa estadounidense siguió mostrando debilidad. Los activos refugio tradicionales, como los treasuries a largo plazo y la deuda soberana alemana y suiza, perdieron terreno.

Tipos de interés globales – todos a la una: los bancos centrales checo y noruego elevaron su tipo de interés básico en los últimos cinco días hábiles, lo cual no debería sorprender demasiado a los inversores; como puede verse en el gráfico, solo en uno de 19 grandes países o regiones monetarias se anticipan mayores tipos de interés en un plazo de tres años. La única excepción es México, que ha seguido el ejemplo de la Fed estadounidense y ha reducido la inflación subyacente hasta el 3,6%. Este nivel es muy inferior a la tasa actual del 7,75%, lo cual brinda a su banco central mucho margen de maniobra para implementar recortes del precio del dinero. En los demás países, la situación es distinta: en Brasil, los mercados descuentan una subida del 6,5% desde los niveles actuales, debido sobre todo a que la debilidad del real encarece las importaciones y a que los precios de la electricidad continúan subiendo. Mientras in

Diez años después del comienzo de la Crisis Financiera Mundial, ha llegado el momento de pararse a reflexionar acerca de un acontecimiento cuyas repercusiones aún tienen efectos importantes en los mercados financieros y en las vidas cotidianas de las personas. En su libro Crash: Cómo una década de crisis financieras ha cambiado el mundo, el economista británico y profesor de la Universidad de Columbia Adam Tooze cuestiona la forma en que se ha contado la mayor crisis de la historia, señala algunos riesgos que podrían parecerse a los del año 2008 y arroja luz sobre algunas de las consecuencias políticas del desplome, como el Brexit y el presidente de los Estados Unidos Donald Trump.

Tenga en cuenta que el video está en ingles.

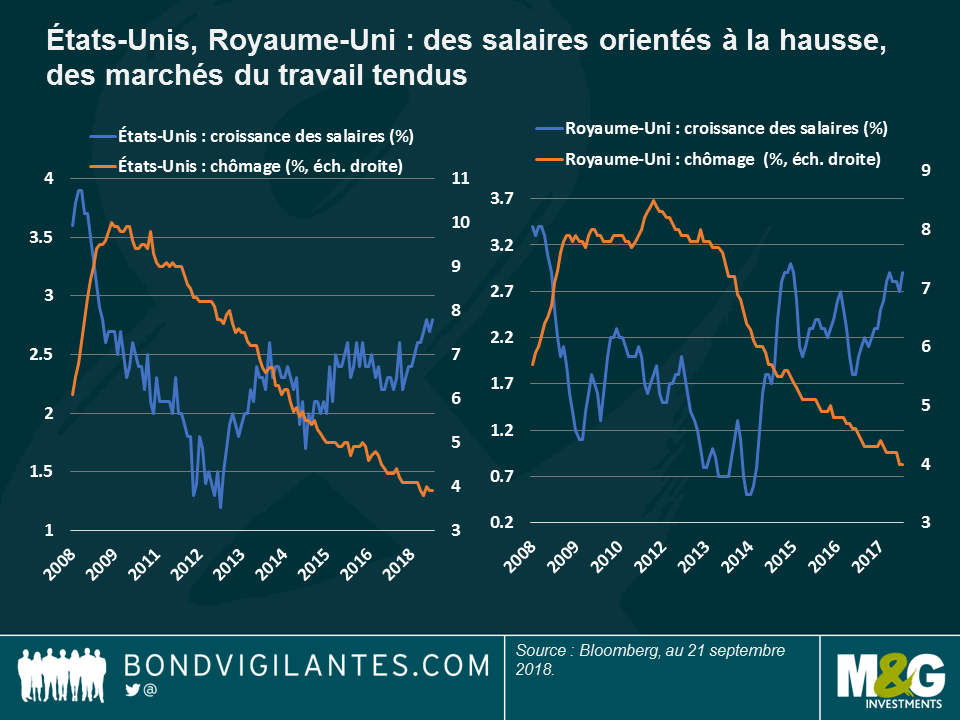

Tras una década dominada por un estímulo monetario extraordinario que ha mantenido los tipos de interés y los precios de consumo bajo control, la inflación está mostrando finalmente señales de vida. Como vemos en el gráfico, la inflación salarial ha aumentado tanto en EE. UU. como en el Reino Unido, en un mercado laboral tenso, una receta de manual clásica para que los precios vuelvan a subir. Sin embargo, es preciso ver más allá de los titulares para describir la realidad, en mi opinión una situación ideal en un caso y pesimista en el otro.

UU., la situación ideal

La economía estadounidense sigue disfrutando de una situación ideal, es decir, la economía no es ni demasiado caliente para forzar un ciclo de fuerte endurecimiento de los tipos, ni demasiado fría para reducir los beneficios corporativos. Este contexto permite a las compañías endeudarse a unos tipos relativamente bajos, lo que les ayuda a evitar impagos, a la vez que los consumidores no pierden mucho poder adquisitivo debido a la inflación. Se trata de un escenario idílico para muchos activos de riesgo, como el high yield, y ha impulsado el mercado bursátil estadounidense hasta registrar récord tras récord. Son días felices.

Sin embargo, este momento dulce para la economía podría malograrse por las continuas guerras comerciales, que podrían empeorar fácilmente antes de mejorar. Aunque algunos analistas afirman que la disputa comercial podría provocar una desaceleración y, por tanto, una menor inflación, no comparto su punto de vista por estas razones:

Por tanto, creo que la Fed va a seguir subiendo los tipos según lo previsto y a pesar del tono suave utilizado recientemente por el presidente, Jerome Powell, en su discurso de Jackson Hole en agosto.

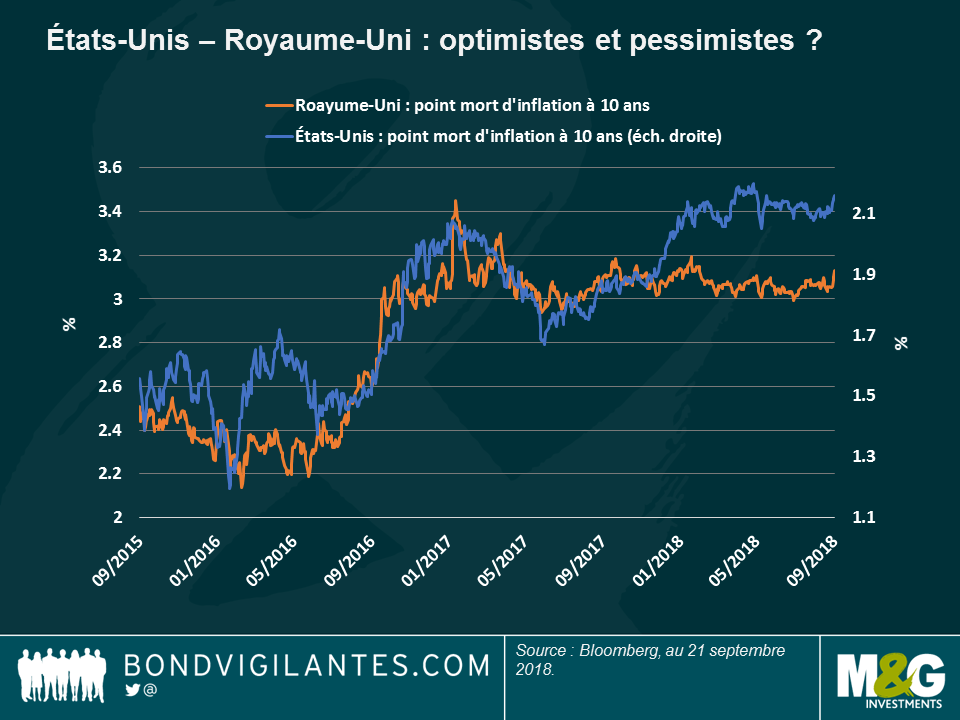

Pesimismo para el Reino Unido. La situación es algo más sombría para Gran Bretaña, aunque la inflación salarial sorprendió al alza en julio, registrando un crecimiento anualizado del 2,9%, igual a la subida de marzo y su mayor nivel en tres años. Como vemos en el gráfico, el optimismo acerca de la inflación del Reino Unido no se refleja en el tipo de inflación implícito en el mercado, expresado por la tasa de equilibrio.

Miremos más allá de los titulares para entender por qué:

Todos estos factores me llevan a pensar que, a pesar del reciente aumento de los precios, la inflación podría terminar el año ligeramente por debajo del 2%, un nivel que refleja mejor el verdadero —y más moderado— impulso económico de Gran Bretaña. ¿Qué podría poner en cuestión mi perspectiva sobre la inflación? El Brexit, por supuesto, cuyos resultados para la inflación parecen tan binarios como las opiniones que suscita el tema. Veo dos escenarios:

¿Cuál de estos dos resultados es más posible? Depende de lo que uno piense sobre el Brexit. Pero, por lo que respecta a la inflación, lo único seguro es que mientras que la inflación de EE. UU. se debe al crecimiento económico, en el Reino Unido depende del resultado del Brexit, por lo que podría ser un descenso. Espero volver a equivocarme.

El FMI celebró recientemente una conferencia pública sobre deuda soberana durante dos días en Washington DC, ciudad donde tiene su sede. ¿Cómo la medimos? ¿Cómo la han reducido los gobiernos en el pasado, por ejemplo en los periodos posteriores a las dos Guerras Mundiales? ¿Cómo puede soportar Japón niveles de deuda de más del 200% del PIB, mientras que otros países han incurrido en impago sin tener prácticamente deuda pública? Y, cuando las cosas van mal, ¿cómo arreglamos el lío de una reestructuración a falta de normas legales comunes o un concepto de «quiebra» estatal?

La conferencia se programó para que varios autores presentaran y debatieran sobre los capítulos de un nuevo libro, Sovereign Debt: A Guide for Economists and Practitioners, que será publicado en 2019. El libro va a incluir historia y algunos datos magníficos, y será una obra imprescindible para los inversores en renta fija.

En este breve vídeo, comento algunos de estos debates. El FMI es conocido por sus perspectivas mundiales pesimistas y, sobre todo, sobre el volumen de deuda pendiente (actualmente muy superior a la deuda total que soportábamos antes de la Gran Crisis Financiera), y había razones de sobra para ser pesimistas. En particular, los países de menor renta (el subgrupo de países más pobres de los mercados emergentes) han aumentado considerablemente su nivel de endeudamiento en los últimos años. Además de las emisiones de deuda pública, preocupan sus garantías estatales no declaradas, así como los préstamos directos y opacos proporcionados por China, que probablemente sean ser prioritarios desde el punto estructural con respecto a los bonos. También inquieta que en los últimos años los fondos de inversión y fondos cotizados (ETF) tengan cada vez menos posiciones de deuda de mercados emergentes líquidos. Según un dicho belga utilizado por un ponente: «La confianza llega a pie, pero se marcha a caballo».

Los borradores de la conferencia del FMI pueden consultarse aquí.

Tenga en cuenta que el video está en ingles.

La mayoría de las clases de activos de renta fija globales han subido durante los últimos cinco días hábiles, pese al empeoramiento de la actual guerra comercial entre los Estados Unidos y China y a la imposición de nuevos aranceles entre las dos principales economías del mundo. Sin embargo, la reducción de las relaciones comerciales puede causar más daños que beneficios a la economía estadounidense, ya que los gravámenes suelen generar inflación y, por lo tanto, unos tipos más altos. De hecho, las rentabilidades de los treasuries estadounidenses de referencia a 10 años de superaron el 3% por primera vez desde mayo, hecho que también fue provocado por la caída en julio de la posición en treasuries de China. El dólar estadounidense se depreció tras unos datos de producción decepcionantes sumados a los posibles efectos negativos de la batalla comercial. Según algunos observadores, no será fácil para los EE. UU. sustituir los productos chinos, ya que la economía está casi en pleno empleo y los fabricantes, antes de realizar una inversión, sopesan si los aranceles sobrevivirán al presidente Trump. El yuan se ha mantenido relativamente estable, en parte porque China compra menos productos estadounidenses que a la inversa (véase más información a continuación sobre China y sus amigos asiáticos).

Las clases de activos que tradicionalmente han sido más arriesgados parecen haber ignorado la guerra comercial puesto que los diferenciales High Yield (HY) se han ajustado y los precios de la deuda y las divisas de los mercados emergentes aumentaron. El rublo ruso se incrementó en un 4% frente al dólar, después de la primera e inesperada subida de los tipos desde 2014. La recientemente golpeada lira turca subió un 3% después de que el banco central también subiera los tipos de interés, del 6,25% al 24%, para frenar la crisis actual. Con todo, la divisa ha caído un 40% frente al dólar en lo que va de año. El real brasileño también se revalorizó después de que los sondeos mostraran que el candidato de extrema derecha al que apuñalaron hace poco, Jair Bolsonaro, ahora tiene más posibilidades de ganar las elecciones del mes que viene (haga clic aquí para leer la opinión de la gestora de fondos de M&G Claudia Calich acerca de las próximas elecciones). También se han recuperado otras clases de activos que hasta hace poco daban problemas, incluida la deuda pública italiana, ante la expectativa de que los presupuestos del nuevo Gobierno estén dentro de los límites de la Unión Europea. Los refugios seguros tradicionales, como los bunds y el yen, cayeron.

China en Asia, haciendo amigos: Las autoridades chinas reiteraron esta semana que no piensan emplear su divisa como arma comercial. En otras palabras: no la devaluarán para que su país siga siendo competitivo en los mercados de exportación. Como podemos ver en el siguiente gráfico, más que un arma, el yuan se está convirtiendo en un imán, sobre todo en Asia: la correlación entre el yuan y una media de 9 divisas asiáticas alcanzó a finales de junio su nivel más alto desde como mínimo 2013 y desde este año incluso se sincronizó de forma positiva con el yen, tras años cotizando en direcciones opuestas. Esto ha ocurrido en un momento en que el yuan se consideraba una divisa de mercado emergente y la divisa de Japón siempre se había comportado como un refugio seguro. Ahora esta correlación negativa ha cambiado, teniendo en cuenta la reciente estabilidad del yuan y también el aumento de importaciones de China por parte del resto de Asia, lo que sincroniza el resto de divisas de la región. A los socios asiáticos les gusta comerciar entre ellos, y no solo por una cuestión de proximidad geográfica: con un crecimiento anual del 5,7% en 2017, Asia es la región que crece más rápidamente en el mundo y el principal motor de la economía mundial. Según el Fondo Monetario Internacional, Asia aportó más 60% del crecimiento global el año pasado, tres cuartas partes del cual procedían de China y la India.

CoCos europeos, en recuperación: Los bonos convertibles contingentes de los bancos europeos, conocidos como CoCos, ya se han recuperado con creces lo perdido en agosto, cuando se vieron afectados por la crisis turca por la exposición al país. Los CoCos también sufrieron especialmente después de las elecciones italianas en mayo, en las que los partidos antieuro participaron en el gobierno de coalición. Ahora que los problemas de Turquía e Italia se han solucionado, la clase de activo se ha recuperado, aunque en lo que va de año ha caído un 1,6%. La reducción del precio se ha mitigado en parte por una rentabilidad de la renta del 4%. Haga clic aquí para ver los comentarios del gestor de fondos de M&G Wolfgang Bauer sobre el crédito europeo.

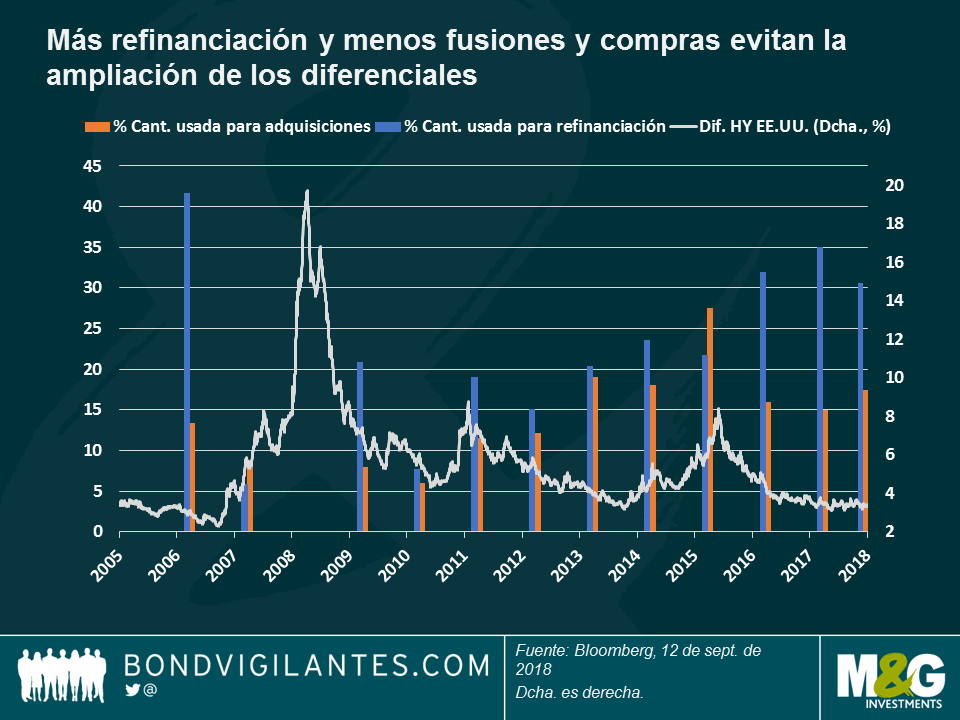

Diferenciales HY, siga la pista del dinero: Los diferenciales HY estadounidense se han ajustado durante los últimos cinco días hábiles, con una cotización de 315 punto básicos (pb) por encima de los treasuries, la cifra más baja desde abril. El optimismo se produjo en un entorno de riesgo general de mercado, pero también reforzó una tendencia más profunda: como se ve en el gráfico, los diferenciales del HY (línea blanca) tienden a ajustarse cuanto más dinero utilizan las empresas para refinanciarse (barra azul) y menos para realizar adquisiciones (barra naranja). Puesto que la actividad de fusiones suele considerarse una señal de final de ciclo, los inversores ven el nivel actual relativamente contenido de financiación de adquisiciones como un indicador de que esta fase aún puede continuar. Los impagos corporativos también son bajos y las ganancias, altas. El HY también se ve favorecido por su baja sensibilidad a los tipos de interés, sobre todo en un ciclo de subida de tipos, como el actual: El HY estadounidense tiene una duración de casi cuatro años, comparado con una media de 6,9 de los de grado de inversión. Haga clic aquí para leer el artículo reciente de Stefan Isaacs «Diferenciales HY: leyendo entre líneas.»

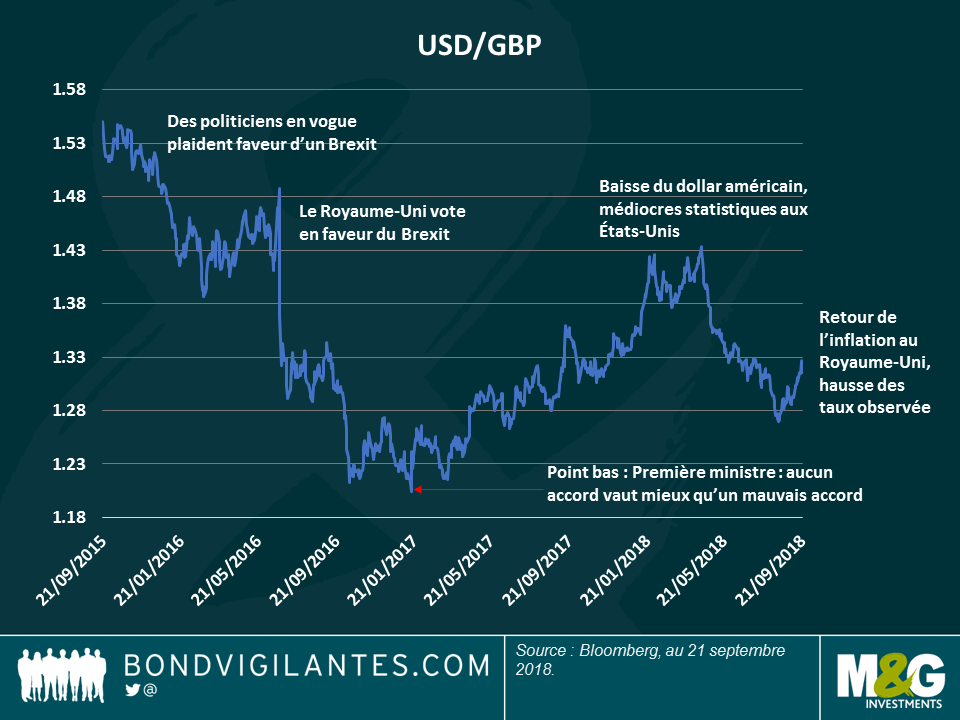

Gilts, en activo: Las rentabilidades (TIR) de la deuda pública a 10 años británica subieron hasta el 1,61%, la cifra más alta desde febrero, después de que los datos de inflación de agosto llegaran al 2,7%, superando las expectativas. La subida se debía principalmente a la ropa, transporte y a los precios de las entradas del teatro, que alcanzaron precios récord en los meses de verano. La aceleración elevó las posibilidades implícitas del mercado de que el Banco de Inglaterra subiera los tipos en febrero del año próximo hasta el 35%, comparado con el 25% del día anterior a la publicación de los datos. La libra esterlina se revalorizó, lo que redujo su caída en lo que va de año frente al dólar al 2,5%.

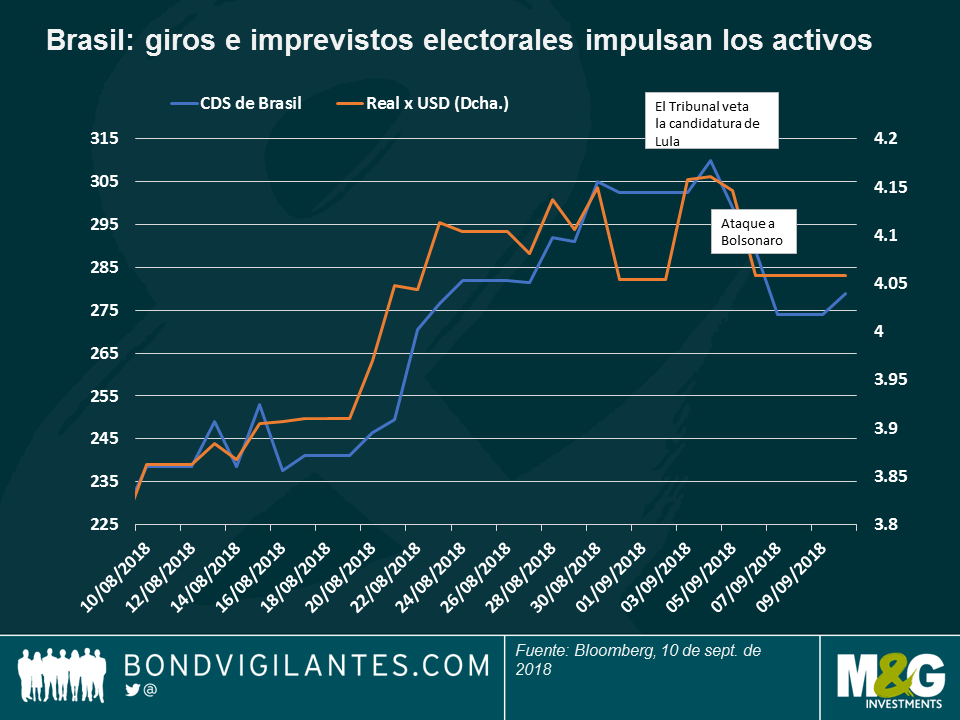

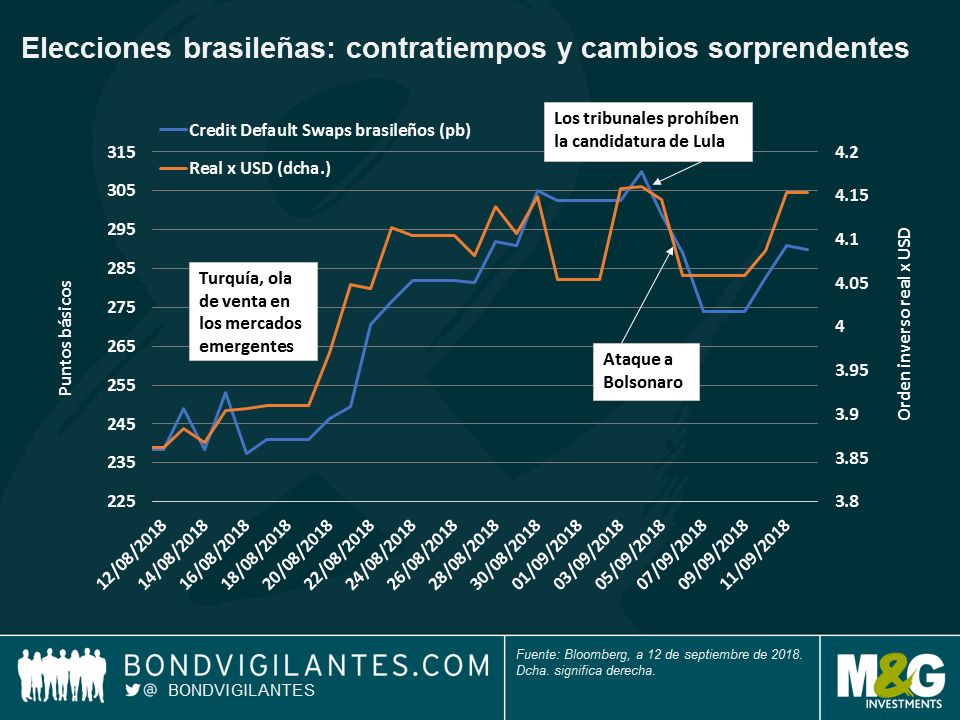

Los inversores globales están prestando especial atención a las inminentes elecciones generales en Brasil, no solo porque el país es la octava economía más importante del mundo, por delante de Italia y Canadá, sino también porque en estos tiempos convulsos para los mercados emergentes un resultado imprevisto o perjudicial para el mercado podría conllevar más volatilidad para toda la clase de activo. Tras la reciente ola de ventas en Turquía y Argentina, el ámbito de los mercados emergentes se encuentra en una situación delicada y podría verse especialmente afectada por lo que le ocurriera a la principal economía de Latinoamérica. ¿Cuál es la situación actual?

Hace poco se produjo un giro inesperado en las elecciones tras el apuñalamiento del candidato presidencial Jair Bolsonaro, que actualmente se está recuperando y seguirá participando en la carrera electoral. Con todo, el trágico acontecimiento comportó una subida de los activos brasileños al considerar los inversores que el líder de extrema derecha ahora podría tener más posibilidades de hacerse con la victoria. La respuesta positiva no se produjo tanto porque los inversores compartan su opinión, como por la posibilidad de que ahora el candidato gane algunos votos por compasión, lo que reduciría la popularidad de los líderes de extrema izquierda, que en general no suelen gustar a los mercados. Tal como se observa en el gráfico, el real re revalorizó y el coste para proteger la deuda soberana contra impagos (CDS) se devalúo tras el ataque a Bolsonaro, y también después de que un tribunal dictaminara que el expresidente de izquierdas Lula da Silva, actualmente encarcelado, no podía presentarse a las elecciones.

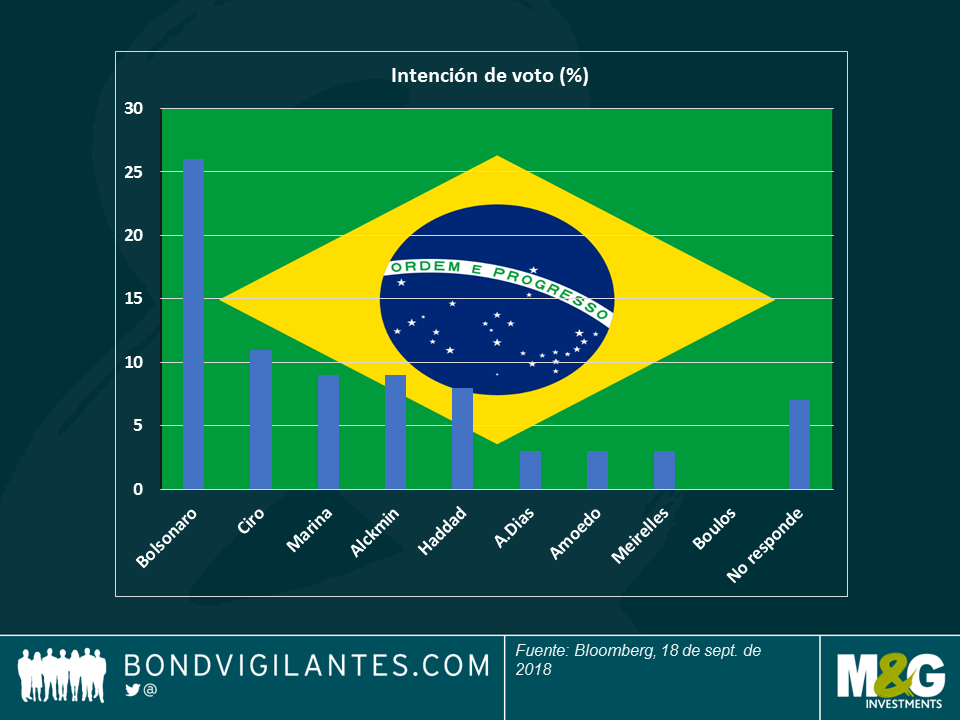

Bolsonaro ya encabezaba la carrera electoral antes del ataque, pero según las encuestas pasó del 22% al 26% según los últimos sondeos con fecha del 10 de septiembre. Como podemos ver en el gráfico, le siguen Ciro Gomes, candidato populista que ha cuestionado la independencia del banco central y Geraldo Alckmin, candidato favorable al mercado, igualado con Marina, líder del centro-izquierda.

Sin embargo, las clasificaciones pueden cambiar con Lula eliminado. Es posible que algunos de sus votos vayan a parar al candidato del Partido de los Trabajadores (PT), Fernando Haddad, o a Marina, o queden en blanco en señal de protesta. Esta distribución podría igualar la situación, lo que aumentaría la posibilidad de una victoria del centro y la probabilidad de que Alckmin superar la primera ronda el 7 de octubre. Ahora algunos pronostican que Alckmin podría enfrentarse a Bolsonaro en la segunda y última ronda el 28 de octubre.

Cualquiera de los dos candidatos sería bien recibido por los mercados financieros, sobre todo Alckmin, aunque según mi opinión, es posible que los inversores no acepten por completo las intenciones del ex primer gobernador de São Paulo de poner en marcha las reformas que propone: con un Congreso ingobernable y sumamente fragmentado, el enfoque prudente sobre política fiscal y seguridad social puede ser difícil de alcanzar.

Además los inversores parecen más abiertos a una presidencia encabezada por Bolsonaro de lo que antes parecían estar: Esto se ha hecho más evidente al confirmar algunos de sus asesores sus planes de privatizar activos estatales, incluida la joya de la corona, Petroleo Brasileiro SA (Petrobras), o el prestamista Banco do Brazil. La venta de activos, argumenta el equipo de Bolsonaro, debería reducir la elevada deuda del país (la deuda bruta total del gobierno respecto al PIB alcanzó el 74% el año pasado, comparado con el 51% de 2011). Con todo, los mercados son cautos a la hora de valorar a Bolsonaro, puesto que no siempre fue un gran entusiasta de las privatizaciones: el ex capitán del ejército alabó públicamente las políticas nacionalistas del gobierno militar del país en los años 70.

Sin embargo, si la predicción del duelo Bolsonaro-Alckmin es errónea y los brasileños, políticamente exhaustos, eligen a un candidato de izquierdas, no centrista, como Gomes, entonces cabe esperar una importante revisión de precios de los CDS y más devaluación del real. En tal caso, lo previsible sería que el Banco Central do Brazil utilizara todas sus herramientas para minimizar una posible depreciación. Además de comprar reales para respaldar la divisa, cabría esperar que el banco central aumentara las subastas de swaps de divisas, en caso de ser necesario.

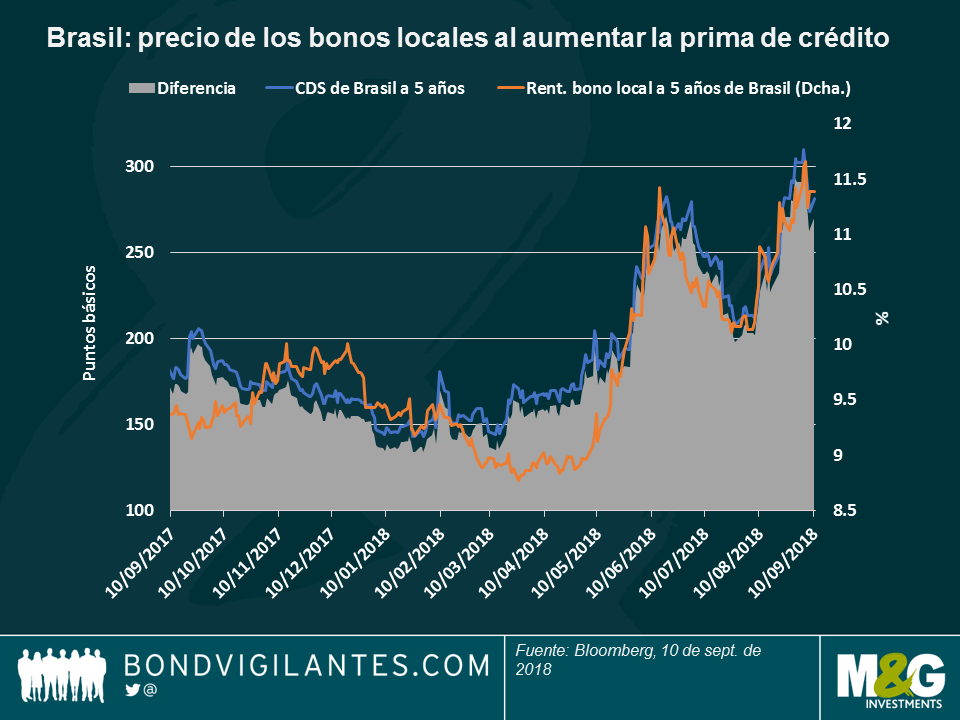

Por último, y en término de tipos, hemos visto las rentabilidades de la deuda pública local aumentar hasta superar los 300 puntos básicos en subidas de tipos durante los próximos 12 meses, puede que este sea un movimiento alcista paralelo que refleje los recientes movimientos de CDS, tal como ilustra el siguiente gráfico.

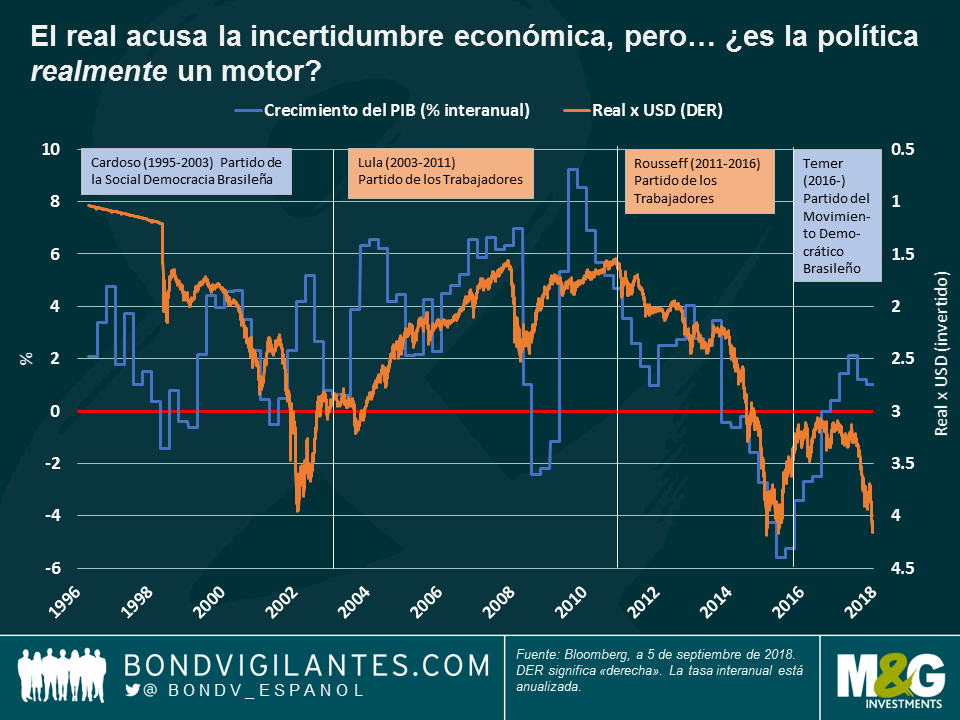

La carrera electoral brasileña acaba de empezar: quédense con nosotros, volveremos con más noticias a medida que se produzcan los acontecimientos. Para obtener más información, haga clic aquí para ver un gráfico del comportamiento del crecimiento y la inflación en Brasil con los últimos cuatro presidents.

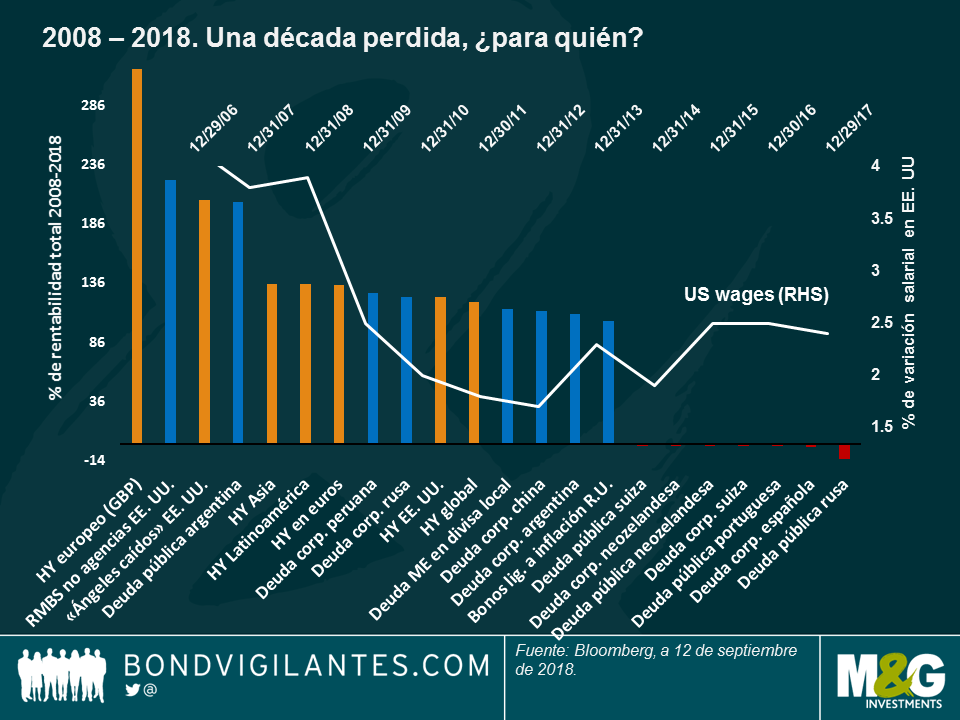

Pocos hubieran adivinado justo después del desplome de Lehman Brothers, del que se han cumplido diez años esta semana, que a los inversores en renta fija les aguardaba una década dorada. Pero es lo que ha sucedido: hasta 92 de las 100 clase de activos de renta fija que seguimos en nuestro Panorama semanal han generado rentabilidades positivas y 17 de ellas rentabilidades de tres dígitos. Las clases de activos más perjudicadas por la crisis de 2008, como el high yield, son las que mejor se han comportado (véase más adelante).

En los cinco últimos días de negociación hemos visto el mismo patrón de «brillar en la dificultad», ya que las clases de activos actualmente en problemas son las que mejor se han comportado tras publicarse unos datos globales en general positivos. Los bonos y las divisas de Argentina y Turquía repuntaron, ya que los inversores esperaban una subida de los tipos inminente en Turquía, así como por la buena acogida que dispensaron a los planes presupuestarios equilibrados de Argentina para 2019. Los bonos del Gobierno italiano subieron después de que las autoridades mostraran su compromiso con la disciplina fiscal, mientras que la libra esterlina se revalorizó ante la esperanza de que el país alcance pronto un acuerdo sobre el Brexit (más información abajo).

La mayoría de las otras clases de activos de renta fija sufrieron caídas, mientras que las rentabilidades (TIR) de la deuda soberana subieron: los treasuries estadounidenses a diez años pasaron del 2,86% de la semana pasada al 2,96%, después de la sorpresa de que el salario por hora había registrado en agosto su mayor subida desde 2009. China anunció un crecimiento de las importaciones y exportaciones mayor de lo esperado, mientras que el crecimiento del PIB del segundo trimestre en Japón fue del 3%, por encima de las previsiones. El optimismo devolvió los precios del petróleo al nivel de 70 dólares por barril por primera vez este mes.

High yield global, el ganador de la década perdida. Como vemos en el gráfico, el high yield domina la clasificación de las clases de activos más rentables de los últimos diez años. Como el ave fénix desde sus cenizas, los bonos con baja calificación han resurgido desde sus mínimos históricos, lo que explica en parte su extraordinaria rentabilidad. Tras cerrar 2008 con un diferencial de, nada más y nada menos, 1.662 puntos básicos (pb) con respecto a los treasuries, los diferenciales del high yield estadounidense se han reducido a 330 pb, un repunte que no está nada mal. Sin embargo, la clase de activos high yield que mejor se comportó la encontramos en Europa: el índice Bloomberg Barclays Pan-European HY, denominado en libras esterlinas, ha generado una rentabilidad del 317% desde septiembre de 2008, gracias a movimientos de divisas favorables: las compañías británicas, que actualmente representan el 75% del índice, podrían haberse beneficiado del desplome de la libra esterlina de 2008, al convertir sus ganancias en el extranjero a la divisa del Reino Unido. Diez años después, la libra esterlina aún no se ha recuperado plenamente frente al dólar y el euro. En Asia, el high yield se vio respaldado por el enorme estímulo de China en 2008 y 2009, mientras que los títulos high yield latinoamericanos se han beneficiado de una recuperación global, una mejora del gobierno corporativo y un avance general de los fundamentales. Sin embargo, algunos inversores cuestionan si el entorno de crecimiento moderado y baja inflación que ha impulsado el high yield en la última década es sostenible. Algunos lo ponen en duda, argumentando que el crecimiento debe ser más inclusivo para perdurar. Como hemos visto en el gráfico, mientras que a los inversores les ha ido bien en general durante la última década, no se puede decir lo mismo de los asalariados estadounidenses. Algunos siguen mirando atrás con rabia y el populismo va en aumento.

Reino Unido. Adivinen quién está creciendo. Tras dos años de perspectivas y titulares pesimistas tras la decisión del Reino Unido de abandonar la Unión Europea (UE), el país ha cerrado una semana inusual de noticias positivas: Michel Barnier, principal negociador de la UE, consideró realista que pueda alcanzarse un acuerdo sobre el Brexit de aquí a seis u ocho semanas; el crecimiento económico aumentó un 0,6% entre mayo y julio, su mayor ritmo en un año y medio, e incluso el crecimiento salarial se aceleró un 2,9%, ligeramente por encima de las expectativas. La libra esterlina subió un 1,15% frente a un dólar al alza en los últimos cinco días de negociación y fue la divisa de un país desarrollado que mejor se comportó. Sin embargo, a algunos inversores les preocupa la estabilidad del Gobierno de la primera ministra, Theresa May: algunos medios especularon esta semana con la posibilidad de que rivales del Partido Conservador estén tramando disputarle el liderazgo para lograr un acuerdo del Brexit menos comprometedor. Daremos cuenta de ello más adelante.

La incertidumbre de Brasil, menos incierta. Los bonos brasileños y el real subieron durante los últimos cinco días de negociación, ante la inminencia de las elecciones de octubre y las recientes encuestas que muestran una creciente preferencia por el candidato de extrema derecha, Jair Bolsonaro. Tras ser apuñalado la semana pasada, el líder ahora en recuperación ha ganado algunos votos por solidaridad, ampliando su ventaja sobre otros candidatos: su intención de voto ha subido del 22% de principios de mes al 26% actual. Como vemos en el gráfico, este dramático suceso provocó una caída de los precios de los Credit Default Swap (CDS), es decir, lo que pagan los inversores para protegerse frente a un posible impago del país. Los mercados apuestan ahora por una segunda y definitiva ronda de las elecciones (que tendrá lugar el 28 de octubre) entre Bolsonaro y Alckmin, un resultado que no se considera desfavorable para el mercado: mientras que Alckmin se ha comprometido públicamente con la disciplina fiscal, algunos de los asesores de Bolsonaro han reiterado sus planes de privatizar activos estatales, incluida la joya de la corona, Petróleo Brasileiro SA (Petrobras), o la entidad de crédito Banco do Brazil. Ambos candidatos han condenado el fuerte aumento de la deuda del país: la deuda pública bruta total en relación con el PIB ha pasado del 51% en 2011 al 74% del año pasado. Conforme se acercan las elecciones, al incertidumbre y su prima parecen haberse disipado.

La locomotora alemana se toma un respiro. Europa parece haber frenado su buen marcha durante el año, como confirma claramente el índice de producción industrial de la mayor potencia del continente, Alemania, que descendió un 1,1% en julio, lo que supone su segunda caída mensual consecutiva. Las exportaciones disminuyeron un 0,9%, su mayor caída desde febrero, lo que plantea interrogantes sobre los efectos de las continuas guerras comerciales globales. Las empresas exportadores europeas también se ven afectadas por la subida del euro: aunque la divisa ha perdido un 3% con respecto al dólar estadounidense en lo que va de año, se revalorizó un 15% en 2017. Algunos inversores creen que los decepcionantes datos europeos podrían retrasar los planes del Banco Central Europeo de retirar su estímulo monetario y subir los tipos de interés.

Los mercados de renta fija globales se han desplomado durante los últimos cinco días de contratación, pues lo que comenzó como problemas idiosincráticos en mercados emergentes (EM) concretos se ha contagiado a todo el universo de deuda: solo 14 de las 100 clases de activos de renta fija monitorizadas en la panorámica semanal registraron rentabilidades totales positivas. El resto cayeron, arrastradas por el entorno de aversión al riesgo (como la deuda high yield) o por la exposición a los tipos de interés crecientes (como los treasuries estadounidenses a largo plazo). En general, la deuda soberana europea mostró el mejor comportamiento, liderada por unos bonos italianos que se resarcieron de sus pérdidas previas al disiparse las tensiones con la Unión Europea en torno al déficit presupuestario del país mediterráneo. Las divisas refugio como el yen y el dólar estadounidense ganaron terreno, esta última pese a otra semana de expectativas de inflación a la baja: la tasa breakeven de inflación implícita a 5 años de Estados Unidos cayó al 2,07%, su nivel más bajo desde junio. Algunos inversores se están planteando si los activos estadounidenses no son demasiado caros, algo que podría frenar su demanda global, y con ello reducir los niveles de inflación y de tipos de interés.

No obstante, en los últimos cinco días de contratación, la apreciación del billete verde ha perjudicado más si cabe a los EM. Argentina subió su tipo de interés del 45% al 60% con objeto de defender su divisa, y también solicitó al Fondo Monetario Internacional que acelere los pagos del programa que ya se había firmado. En Turquía, la lira prolongó su descenso, a pesar de que el banco central indicara la posibilidad de una subida de tipos más entrado el mes. Por su parte, la economía sudafricana entró en recesión en el segundo trimestre, lo cual arrastró al rand hasta un mínimo de dos años frente al dólar estadounidense. Incluso el peso mexicano, hasta ahora relativamente ileso, ha perdido casi un 2% frente al dólar desde el lunes. La única noticia positiva pareció proceder de China, cuyas autoridades firmaron otro paquete de inversiones de 60.000 millones de dólares con países africanos. El petróleo y la mayoría de los metales industriales se abarataron.

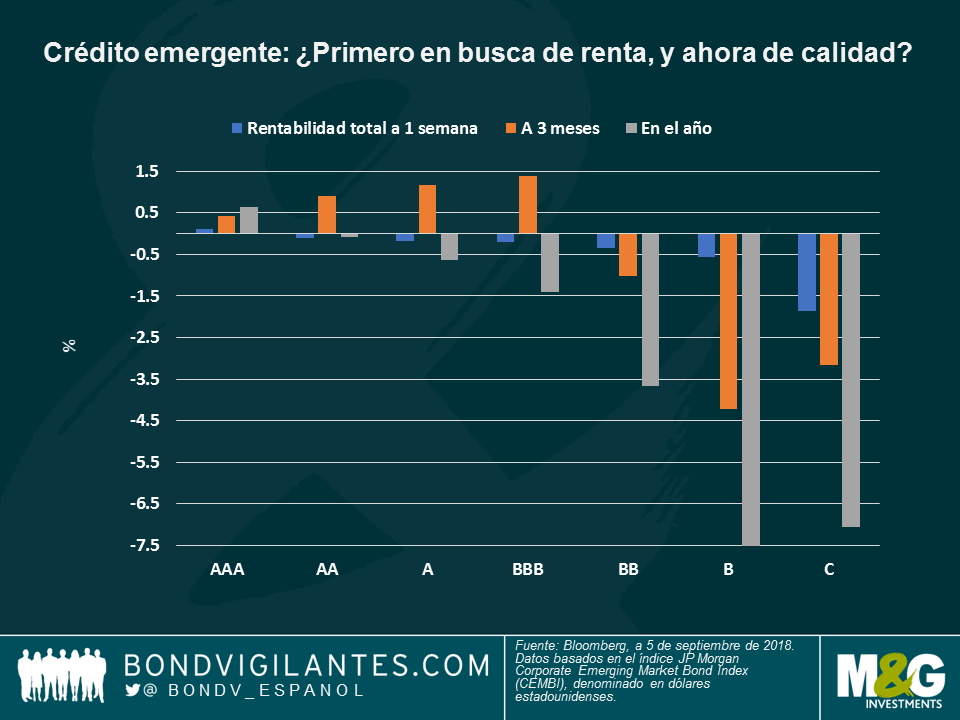

Crédito de mercados emergentes – mayor calidad: tras años bajando por la estructura de capital para lograr algo de renta, los inversores podrían ahora darse cuenta de lo que los compradores de moda han sabido desde siempre: la calidad acaba saliendo a cuenta. La deuda corporativa emergente con mayor calificación es uno de los poquísimos supervivientes de la reciente oleada de ventas en los EM, habiendo registrado rentabilidades positivas en las últimas cinco jornadas de contratación (0,1%), a 3 meses (0,4%) y en el año hasta la fecha (0,6%). En el índice JP Morgan Corporate EM Bond Index (CEMBI) denominado en dólares, los emisores de crédito de máxima calidad son eminentemente compañías asiáticas, sobre todo grupos surcoreanos de servicios públicos, gigantes de transporte de Hong Kong y tecnológicas chinas y de UAB . En general, en lo que va de año, los bonos a corto plazo han superado a los de mayor vencimiento, al estar menos expuestos a las subidas de los tipos de interés. Asimismo, los sectores de transporte e industrial –más predecibles– también han mostrado un mejor comportamiento. Por regiones, Oriente Medio ha registrado rentabilidades por lo general positivas desde que comenzara 2018, mientras que la deuda corporativa europea y latinoamericana ha quedado rezagada. Por países, Ghana, El Salvador, Paraguay, Jordania e Irak ofrecen rentabilidades totales de como mínimo un 2% en lo que llevamos de año. Si desea más información sobre el crédito de mercados emergentes, vea el video de Mario Eisenegger:«Una historia de Chile, y de otros mercados emergentes desapercibidos».

Deuda europea – viva Italia: la deuda soberana italiana (BTP) ha repuntado un 0,5% en las últimas cinco jornadas de contratación, reduciendo con ello su pérdida a un mes al 0,8%. Las tensiones entre el gobierno y la Unión Europea en torno al déficit presupuestario del país disminuyeron después de que la Liga, que representa la mitad del actual gobierno de coalición, comenzara a discutir un déficit fiscal para 2019 inferior al límite de la Unión Europea (del 3% del PIB), lo cual ayudaría al país a reducir su enorme carga de deuda (del 130% del PIB). Los diferenciales de la deuda italiana respecto a los bunds alemanes de referencia han caído hasta los 250 puntos básicos (pb) tras alcanzar los 289 pb la semana pasada, un nivel que no se veía desde la crisis de deuda soberana europea de 2013.

Real brasileño – el precio de la incertidumbre: el real ha continuado su caída en los últimos 5 días de contratación, y el miércoles alcanzó su nivel más bajo desde 2015. Con ello, ha perdido un 21% de valor frente al dólar estadounidense este año. Además del varapalo actual de los emergentes, la divisa también sufre debido a la incertidumbre en torno a las elecciones generales de octubre. Ni siquiera una sentencia judicial que prohíbe al expresidente Lula –ahora en la cárcel– presentarse nuevamente ayudó a limitar las pérdidas, ya que a los inversores todavía les preocupa el hecho de que Geraldo Alckmin (el candidato favorable para el mercado) todavía vaya a la zaga de otros líderes en las encuestas. Actualmente, el candidato de extrema derecha Jair Bolsonaro va en cabeza, con un 20% de la intención de voto. No obstante, algunos expertos afirman que al pasar de la primera ronda a la segunda y definitiva, los líderes tienden a suavizar sus posturas a veces extremas, al tener que capturar al amplio segmento centrista del electorado. Unas posturas menos polarizadas quizá reduzcan la incertidumbre, pero no el riesgo: la balanza por cuenta corriente de Brasil cayó desde un superávit de 500 millones en junio hasta un déficit de 4.400 millones de dólares en julio; la producción industrial también disminuyó, pues las compañías optaron por aplazar sus decisiones de inversión hasta después de las elecciones. Pese a los marcados movimientos preelectorales, tal como muestra el siguiente gráfico, los gobiernos tanto izquierdistas como de derechas han terminado por generar un panorama dispar de crecimiento e inflación. ¿Mucho ruido y pocas nueces?

Deuda high yield de EE. UU. – relegado en tamaño: el mercado HY estadounidense, con un volumen cercano a los 1,2 billones de dólares, se ha visto adelantado por el de préstamos apalancados de dicho país, que según Fitch Ratings alcanzó los 1,3 billones de dólares en junio. El motivo es que las compañías buscaron la financiación más barata que ofrece este último segmento, ya que la deuda bancaria suele ser menos arriesgada que los instrumentos de renta fija. Este año, los inversores también se han visto atraídos hacia el mercado de préstamos, debido al tipo flotante que ofrecen algunos de ellos, que sube en línea con los tipos de interés. No obstante, el reciente discurso acomodaticio de la Reserva Federal en la conferencia de Jackson Hole ha planteado dudas sobre si el banco central dejará de subir el precio del dinero el año que viene, algo que podría dar marcha atrás a la tendencia de la deuda HY y los préstamos apalancados.

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.