Le pouvoir de la duration : un exemple récent

Dans le numéro de Panoramic de 2013 : Le pouvoir de la duration, j’ai utilisé l’exemple du marché obligataire américain en 1994 pour analyser l’impact de la duration lors d’une hausse marquée des rendements. À titre de rappel, en 1994, l’embellie économique a incité la Fed à relever les taux d’intérêt à plusieurs reprises, provoquant une grave crise obligataire.

J’utilise souvent cet exemple pour démontrer que la maîtrise du risque de taux d’intérêt sur les marchés obligataires d’aujourd’hui est fondamentale. Dans un fonds d’obligations d’entreprises investment grade sans positions de change, les mouvements des rendements (et donc la duration du fonds) prennent le dessus sur ceux des spreads de crédit. Autrement dit, même si vous savez très bien choisir les valeurs, toute mauvaise position sur la duration réduit vos efforts à néant.

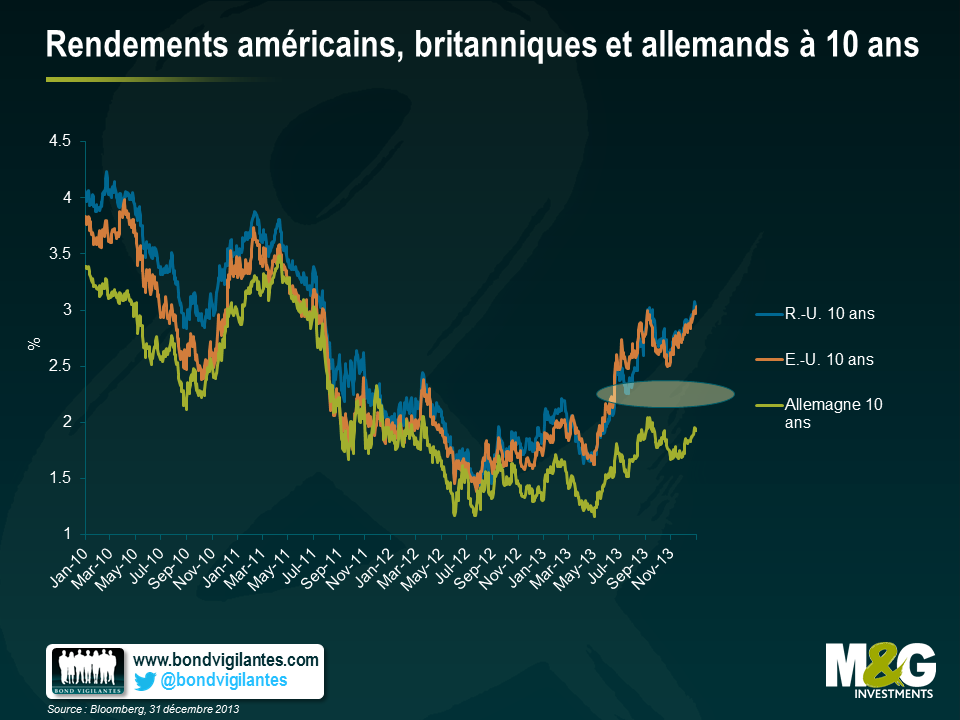

Nous avons à présent un exemple récent des effets d’une hausse des rendements sur différentes classes d’actifs obligataires. En mai 2013, Ben Bernanke, alors président de la Fed, a mentionné, pendant un discours, que le Conseil d’administration de son institution envisageait de réduire la quantité des actifs qu’elle achetait chaque mois dans le cadre du programme d’assouplissement quantitatif. Entre cette date et la fin de l’année 2013, les bons du Trésor américain à 10 ans et les Gilts à 10 ans ont subi une chute d’environ 100 points de base.

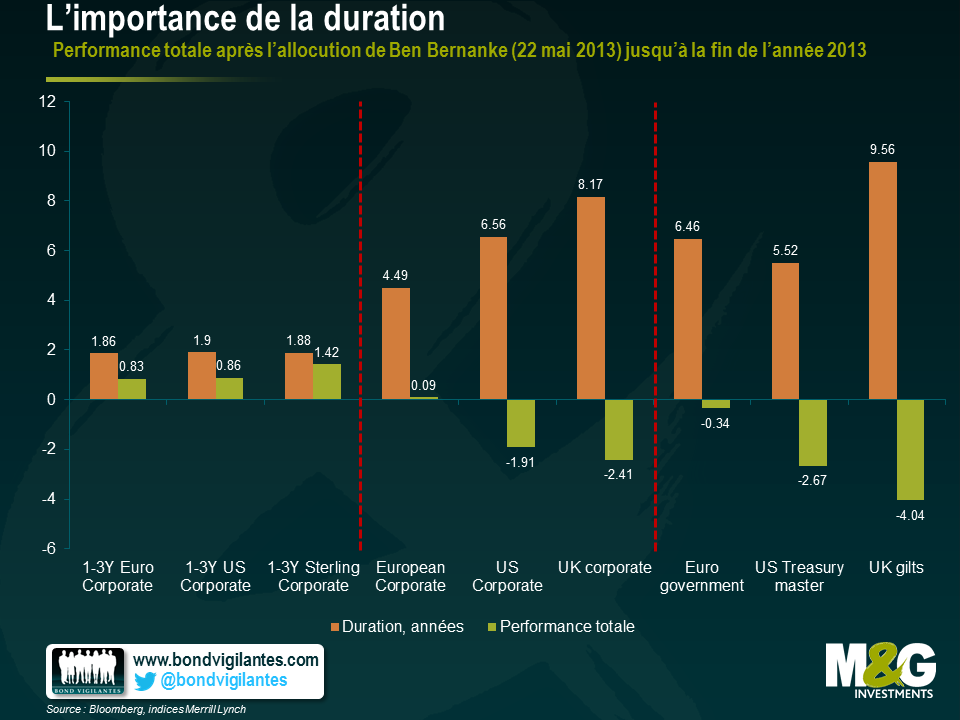

Dans quelle mesure cette hausse des rendements de 1 % a-t-elle eu des retombées pour les investisseurs obligataires ? Comme le montre le graphique ci-dessous, tout dépend de la duration intrinsèque de chaque classe d’actifs. Si l’on évalue les différentes classes d’actifs d’après les indices, on voit que celles affichant la duration la plus élevée (barres orange) ont enregistré des performances bien inférieures à celles des obligations d’entreprise à duration courte, dont la performance a été positive (barres vertes).

C’est vrai pour les marchés en dollars US et en livres sterling. En revanche, les indices européens à plus longue échéance ont plutôt tiré leur épingle du jeu au cours de cette période. La raison en est simple : il y a eu un découplage des Bunds par rapport aux Gilts et aux bons du Trésor américain, à mesure qu’il était de plus en plus probable que la zone euro adopte des mesures de relance monétaire au cours des mois à venir. Le rendement du Bund à 10 ans n’a donc gagné que 0,5 % au deuxième semestre 2013.

Quelle que soit leur opinion sur le durcissement de la politique monétaire, notamment sa date et ses modalités, les investisseurs obligataires doivent constamment surveiller leur exposition à la duration au niveau de chaque obligation et de chaque fonds.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes