Pourquoi les rendements des Bunds ne sont-ils plus négatifs ?

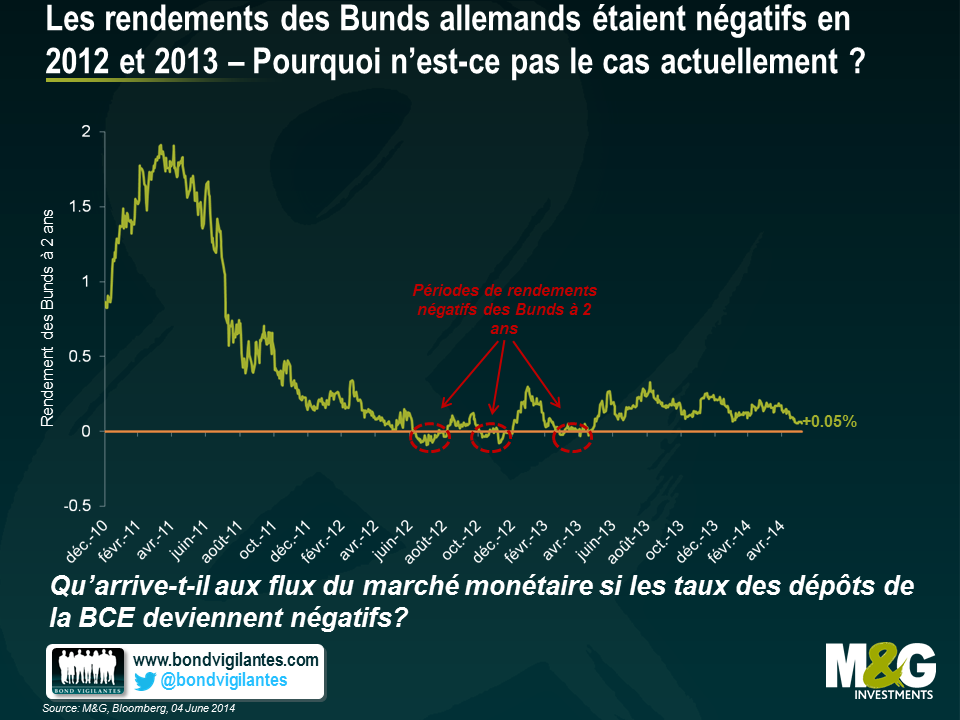

Que l’on soit convaincu ou non que la BCE décide de lancer un vaste programme d’assouplissement quantitatif centré sur le rachat d’obligations d’Etat cette semaine (la majorité des acteurs du marché estiment que cela est peu probable), le fait que les rendements des Bunds allemands à 2 ans soient toujours positifs est plutôt surprenant. Le Bund à 2 ans affiche actuellement un rendement de 0,05%, inférieur au rendement de 0,2% observé en début d’année, mais supérieur à ce que l’on aurait pu attendre, compte tenu a) qu’ils ont généré des rendements négatifs en 2012 et 2013 et b) que le marché table sur une réduction du taux des dépôts de la BCE à un niveau négatif à l’issue de la réunion de jeudi.

Le graphique ci-dessous montre qu’au cours du second semestre 2012, et de nouveau à la mi-2013, le rendement des Bunds à 2 ans était négatif (autrement dit, un rendement nominal total négatif était à prévoir en cas d’achat de l’obligation au prix du marché et de détention jusqu’à l’échéance), avec un point bas de -0,1% en juillet 2012.

Certes, en 2012 notamment, le risque d’éclatement de la zone euro était à son comble. Le creusement des écarts de crédit des obligations périphériques avait atteint son maximum (les CDS espagnols à 5 ans se négociaient à plus de 600pb en juillet 2012), et d’après les soldes Target2, en août 2012, les banques allemandes avaient pris en charge 750 milliards d’euros de dépôts « sûrs » provenant des autres pays de la zone euro (essentiellement de l’Espagne et l’Italie). Par conséquent, même si le taux de refinancement de la BCE s’élevait à 0,75% en juillet 2012 contre 0,25% aujourd’hui, la demande en emprunts d’Etat allemands plutôt qu’en actifs publics des pays périphériques a pesé sur le cours des Bunds à court terme, lesquels ont délivré des rendements négatifs.

Cette fois, cependant, alors que la menace d’un éclatement de la zone euro est bien moindre – les CDS espagnols se négocient désormais à 80pb, contre 600pb en 2012 – la perspective des taux de dépôts négatifs de la BCE pourrait engendrer une dynamique différente, susceptible d’influer sur les obligations d’Etat à court terme. Le marché s’attend à ce que la BCE fixe un taux des dépôts négatif, et facture 0,1% aux banques pour déposer leurs liquidités. Le Danemark a essayé cette stratégie avec succès en 2012, afin de décourager les spéculateurs alors que les capitaux affluaient dans le pays au détriment de la zone euro. Tandis que le taux de refinancement de la BCE va sans doute rester positif, la réduction des taux des dépôts pourrait avoir des conséquences non négligeables sur les fonds monétaires. Selon David Owen de chez Jefferies, 843 milliards d’euros s’accumulent dans les fonds monétaires en zone euro, équivalant à 8,5% du PIB. Qu’arrivera-t-il à ces fonds si les taux deviennent négatifs? En 2012, lorsque la BCE a ramené son taux des dépôts à zéro, plusieurs gestionnaires de fonds monétaires ont fermé ou restreint l’accès à leurs fonds (notamment JPM, BlackRock, Goldman Sachs – consulter l’article du FT ici ). De nombreux fonds monétaires internationaux garantissent, ou du moins prétendent garantir, une valeur liquidative constante ou positive ; c’est évidemment impossible dans un contexte de taux négatifs, ce qui entraîne la fermeture des fonds, au moins aux nouveaux investissements. Et si vous êtes un investisseur, pourquoi placer des liquidités dans un fonds monétaire, assumant le risque de crédit des actifs détenus, alors que vous pourriez conserver un Bund « sans risque » affichant un rendement positif ?

Ainsi, même si le vaste programme d’assouplissement quantitatif n’intervient pas avant plusieurs mois, si tant est qu’il soit mis en place, et même si la promesse de Draghi de « faire tout ce qui est nécessaire » signifie que le risque d’éclatement de la zone euro normalise le risque de crédit et les déséquilibres du système bancaire, les montants colossaux détenus au sein des fonds monétaires en quête de rendements positifs, ou contraints de générer des rendements positifs par des fermetures de fonds, n’expliquent pas pourquoi le rendement des Bunds à 2 ans est toujours supérieur à zéro.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes