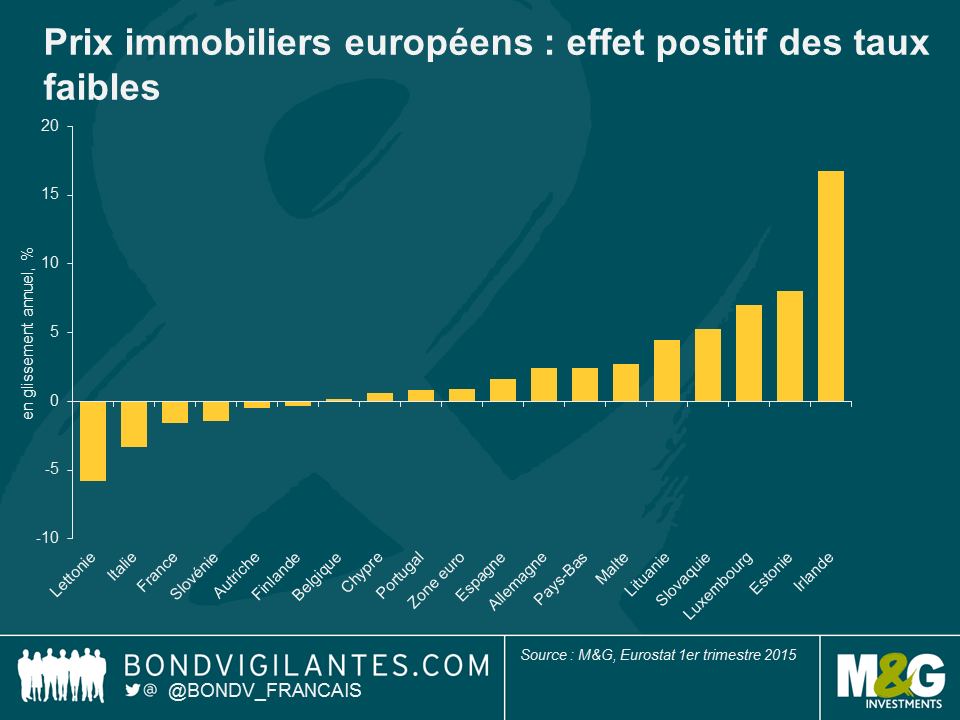

Taxer les flux de capitaux étrangers sur le marché de l’immobilier britannique pourrait s’avérer suicidaire pour la livre sterling

Nous savons à présent ce que la Banque d’Angleterre compte faire pour enrayer la hausse des prix constatée sur le marché de l’immobilier britannique, un marché dont le gouverneur Mark Carney a dit précédemment qu’il constituait le plus grand risque pour la stabilité financière et par conséquent l’expansion économique du pays (le FMI et la CE avaient émis une mise en garde analogue) : pas grand chose pour le moment. Même s’il peut observer d’un mauvais œil la hausse des prix de l’immobilier, Mark Carney s’est dit prêt à la « tolérer ».

Avant de s’interroger sur ce qu’il convient de faire (et de ne pas faire) pour contenir la hausse du marché de l’immobilier britannique, il est utile de se demander si ce marché est dans une phase de « bulle ». La question n’est pas aussi insensée qu’on pourrait le penser : en valeur réelle (autrement dit après correction des effets de l’inflation), les prix de l’immobilier au Royaume-Uni n’ont progressé que de 1,2 % par an de 1974 à la fin de l’année 2013, et de 2,2 % par an entre 1974 et la fin de l’année 2007. C’est au début des années 2000 que la situation s’est emballée, avec une croissance à deux chiffres des prix réels de l’immobilier durant quatre années consécutives entre 2001 et 2004. Si l’on exclut ces années, la croissance des prix réels de l’immobilier au Royaume-Uni a en fait été négative au cours des quatre dernières décennies*. Mais même en incluant la période 2001-04, si l’on tient compte du fait que la productivité britannique a progressé en moyenne de 1 % par an depuis le milieu des années 70 et que la croissance démographique a atteint 0,3 % par an en moyenne durant cette période, une légère croissance des prix réels de l’immobilier ne semble pas particulièrement inquiétante.

Cela étant, l’évolution moyenne des prix sur une période de 40 ans ne suffit pas à dresser un tableau complet. La performance enregistrée par le marché de l’immobilier depuis le début de l’année est remarquable : d’après Nationwide, les prix ont progressé de 11,1 % en valeur nominale entre janvier et mai, ce qui est encore loin des niveaux enregistrés lors de la bulle des années 2001-04, mais qui représente la plus forte hausse depuis cette période. Parallèlement, les données de l’ONS indiquent que les prix nominaux de l’immobilier à Londres ont bondi de 18,7 % entre janvier et avril. Ces taux de croissance sont nettement supérieurs à l’inflation et à la hausse des salaires.

Quelle est la cause de cette hausse marquée des prix de l’immobilier ? Par définition, la réponse est soit un excès de demande, soit une offre insuffisante, bien que la plupart des commentaires concernant le marché de l’immobilier britannique semblent pointer vers une insuffisance de l’offre plutôt qu’une trop forte demande. Le débat public concernant l’immobilier britannique a été fortement influencé par le rapport publié par Kate Barker (ex membre du Comité de politique monétaire) à la demande du gouvernement en 2004 et portant sur l’analyse de l’offre immobilière, rapport dans lequel elle déclarait que « la tendance haussière à long terme des prix de l’immobilier et les récents problèmes d’accessibilité témoignaient de façon claire d’une pénurie de logements au Royaume-Uni » et que le Royaume-Uni devait construire jusqu’à 260 000 nouveaux logements par an pour répondre à la demande. Dans la décennie qui a suivi la publication de ce rapport, le nombre de nouveaux logements construits chaque année n’a pas atteint la moitié de ce chiffre, ce qui suggère que la pénurie de logements a atteint le chiffre de 1 million.

Mais cette flambée des prix de l’immobilier est-elle réellement due à l’insuffisance de l’offre ? Comme le souligne le cabinet Fathom Consulting, s’il y a une réelle pénurie de logements, pourquoi les loyers réels n’ont-ils pas augmenté ? Le graphique ci-dessous indique la croissance des salaires nominaux par rapport aux loyers britanniques depuis 2001 : on constate que les loyers progressaient à un rythme inférieur à celui des salaires avant 2008 et qu’ils n’ont progressé plus récemment qu’à un rythme légèrement supérieur à celui des salaires. Si l’offre était insuffisante, on devrait constater une hausse marquée des loyers réels dans la mesure où les ménages sont contraints de consacrer une part plus importante de leurs revenus au logement, or ce n’est pas le cas.

Le graphique suivant suggère que la hausse des prix de l’immobilier engagée l’an passé est nettement plus susceptible (comme d’habitude) d’être liée à la demande, c’est-à-dire à la baisse des taux hypothécaires et à la facilité de contracter un emprunt immobilier. Le graphique de gauche, issu du récent Rapport de stabilité financière publié par la Banque d’Angleterre, indique le ratio d’endettement des ménages ayant contracté un nouveau prêt immobilier. Environ 10 % des nouveaux bénéficiaires de prêts empruntent aujourd’hui à un ratio d’endettement supérieur ou égal à 4,5 fois le revenu. Plus de la moitié des acheteurs doivent emprunter + de 3 fois leur salaire, un ratio qui est 5 fois plus élevé qu’au début des années 90, juste avant l’effondrement du marché de l’immobilier britannique. Il est frappant de constater l’étroite corrélation entre les ratios prêt/revenus (graphique de gauche) et les prix de l’immobilier (graphique de droite). Cela suggère que le fait de limiter les ratios d’endettement permettra également de limiter la hausse des prix de l’immobilier, bien que la corrélation n’implique pas nécessairement l’existence d’un lien de causalité. Il se pourrait qu’une hausse supplémentaire des prix de l’immobilier contraigne les acheteurs à s’endetter davantage, seule solution possible s’ils veulent gravir le premier échelon de ce marché **.

Les investisseurs étrangers devraient constituer l’autre source de croissance de la demande en faveur des biens immobiliers au Royaume-Uni. Lorsque la livre sterling s’est effondrée suite à la crise de 2008, chacun pensait que le Royaume-Uni connaîtrait un mouvement de reprise induit par les exportations grâce à la nette amélioration de sa position concurrentielle. Malheureusement, cela n’a pas vraiment été le cas, le principal secteur d’exportation du pays (les services financiers) ayant été peu plébiscité après la crise. Les exportations britanniques ont initialement progressé, mais elles ne dépassent aujourd’hui que de 10 % leur sommet de 2008 et stagnent depuis 2011. En comparaison, les exportations espagnoles sont presque 30 % supérieures aux niveaux de 2008 en euros, et ce, malgré le raffermissement de l’euro par rapport à la livre sterling durant la période.

Si la dépréciation de la livre sterling ne s’est pas traduite par une hausse des exportations de biens et de services britanniques, elle semble avoir stimulé l’apparition d’un nouveau type d’exportation : le parc immobilier londonien. L’agent immobilier Savills estime à plus de 7 milliards de livres sterling la participation des investisseurs étrangers dans le marché des biens immobiliers résidentiels de prestige à Londres en 2012, et on peut supposer qu’elle est encore plus élevée en 2013. Les acheteurs étrangers ont toujours été attirés par l’immobilier londonien en raison de la transparence du marché, de sa liquidité, de la stabilité politique du pays, de la prééminence du droit, de la qualité du système éducatif et du faible niveau d’imposition par rapport à des pays comme la France ou l’Espagne, mais les flux de 2012 représentent le double des volumes enregistrés en 2008 ou en 2009, et environ un tiers de plus qu’en 2006.

À la lueur du graphique ci-dessous, il est facile de voir pourquoi l’immobilier londonien attire les acheteurs étrangers. Les biens immobiliers britanniques sont loin d’être bon marché en devise locale, mais ils apparaissent considérablement moins chers du point de vue des acheteurs étrangers traditionnels, à l’exception des Russes. Du point de vue des investisseurs chinois, les prix de l’immobilier londonien restent inférieurs de 17,5 % aux sommets affichés en 2007 lorsqu’on les évalue en yuan.

La stratégie adoptée par la Banque d’Angleterre, qui vise à réduire la demande intérieure en faveur de l’immobilier au travers de mesures macroprudentielles comme la limitation des ratios prêt/revenus, devrait être le principal moyen de faire face aux effets déstabilisants de l’endettement lié à l’immobilier, et on peut considérer que la Banque d’Angleterre aurait pu intervenir davantage. Le fait de taxer les flux de capitaux étrangers sur le marché de l’immobilier britannique est nettement plus séduisant sur le plan politique, mais pourrait s’avérer hasardeux.

Les données recueillies la semaine dernière indiquent que le déficit courant du Royaume-Uni s’est légèrement résorbé au 1er trimestre 2014, mais que les chiffres ont été révisés à la baisse à 5,7 % du PIB pour le 4e trimestre 2013 et à 5,9 % pour le 3e trimestre, ce qui constitue un nouveau record inquiétant. Parmi les 5 pays émergents baptisés les « 5 fragiles », seule la Turquie affichait un déficit plus important au 4e trimestre.

Le déficit courant est un indicateur plus général de la balance commerciale d’un pays. L’important déficit du Royaume-Uni peut être attribué à divers facteurs (déficit commercial soutenu, dégradation de la balance des revenus susceptible de refléter en partie une hausse des rachats d’entreprises britanniques par des entreprises étrangères, et déficits budgétaires soutenus), mais plus généralement, les déficit courants chroniques sont révélateurs de problèmes de compétitivité. Le graphique ci-dessous montre qu’historiquement, une forte dégradation de la balance courante britannique a toujours précédé une crise de la livre sterling, suite à quoi la dépréciation brutale de la livre a rétabli la compétitivité du Royaume-Uni et, par voie de conséquence, sa balance courante. Si l’on considère que l’acquisition de nouveaux logements londoniens par des investisseurs étrangers ne diffère guère, en termes d’impact sur les comptes nationaux, de l’acquisition massive de whisky écossais par des acheteurs étrangers, le fait d’imposer les acheteurs étrangers de biens immobiliers à Londres (comme il est envisagé) reviendrait à imposer ses propres exportations ! Ce qui ne serait pas très judicieux avec une balance courante aussi fragile. Signalons au passage que la taxation des exportations est bien pire que le protectionnisme, qui s’accompagne généralement d’une taxation des importations.

Les contrôles macroprudentiels sont des mesures positives qui devraient permettre de modérer le phénomène d’octroi abusif de prêts immobiliers survenu au cours des 2 dernières années. En revanche, ceux qui désignent les facteurs liés à l’offre comme étant la principale raison de la hausse des prix n’ont qu’une vision partielle de la situation. Vu de l’étranger, l’immobilier britannique est bon marché et la demande restera vraisemblablement élevée auprès des acheteurs étrangers à la recherche de solides performances dans un contexte mondial de faibles rendements. Il convient également de se méfier des appels à la limitation des flux de capitaux étrangers sur le marché de l’immobilier britannique, celui-ci s’avérant être l’un des secteurs d’exportation britanniques les plus prisés. Bien entendu, si les mesures macroprudentielles ne parvenaient pas à calmer le marché, la Banque d’Angleterre pourrait toujours relever les taux d’intérêt (si tant est qu’elle se souvienne comment s’y prendre).

*Ce calcul se base sur l’indice britannique des prix de détail (IPD) et l’indice Nationwide des prix immobiliers au Royaume-Uni. Compte tenu des problèmes de méthodologie que présentent les données IPD et Nationwide, il convient de traiter ce calcul avec prudence. Par exemple, l’indice IPD britannique est en moyenne supérieur de 0,9 % à l’indice IPC (indice des prix à la consommation) depuis 1989. Par conséquent, l’appréciation des prix réels de l’immobilier doit être majorée de 0,9 % par an sur une base IPC.

**Il est probable que la récente hausse des prix de l’immobilier et des ratios prêt/revenus des primo accédants résulte en partie du programme d’aide à l’achat (ou « d’aide à la vente » comme nous l’appelions à l’époque). Cela étant, dans la mesure où fin mai, seuls 7313 logements avaient été vendus dans le cadre de ce programme et que la valeur totale des prêts soutenus par le programme s’élève à 1 milliard de livres sterling, il est clair que d’autres éléments entrent en jeu.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes