UKAR – le plus important prêteur hypothécaire dont vous ayez jamais entendu parler

U.K. Asset Resolution (UKAR) a été fondée à la fin de l’année 2010 en tant que société holding de Bradford & Bingley (B&B) et de la section de Northern Rock restée propriété de l’État (NRAM). Contrairement à d’autres institutions ayant bénéficié d’un plan de sauvetage – RBS et Lloyds – et dont les progrès nous sont largement relayés par les médias, UKAR est quelque peu passée inaperçue. Pour donner une idée de l’ampleur du plan de sauvetage, même si aucune des deux entités n’a émis de prêt hypothécaire depuis 2008, UKAR reste aujourd’hui le 7e plus important prêteur hypothécaire du Royaume-Uni, avec un bilan de 74 milliards de livres sterling. Près d’un tiers des actifs inscrits au bilan d’UKAR sont liés aux opérations de titrisation RMBS des deux plates-formes Aire Valley (B&B’s) et Granite (Northern Rock). Par ailleurs, 26 % et 22 % des actifs correspondent à des prêts hypothécaires non grevés et à des obligations garanties, respectivement.

Ont-ils donc, oui ou non, fait bon usage de l’argent des contribuables ? Et peut-on espérer un retour sur investissement ?

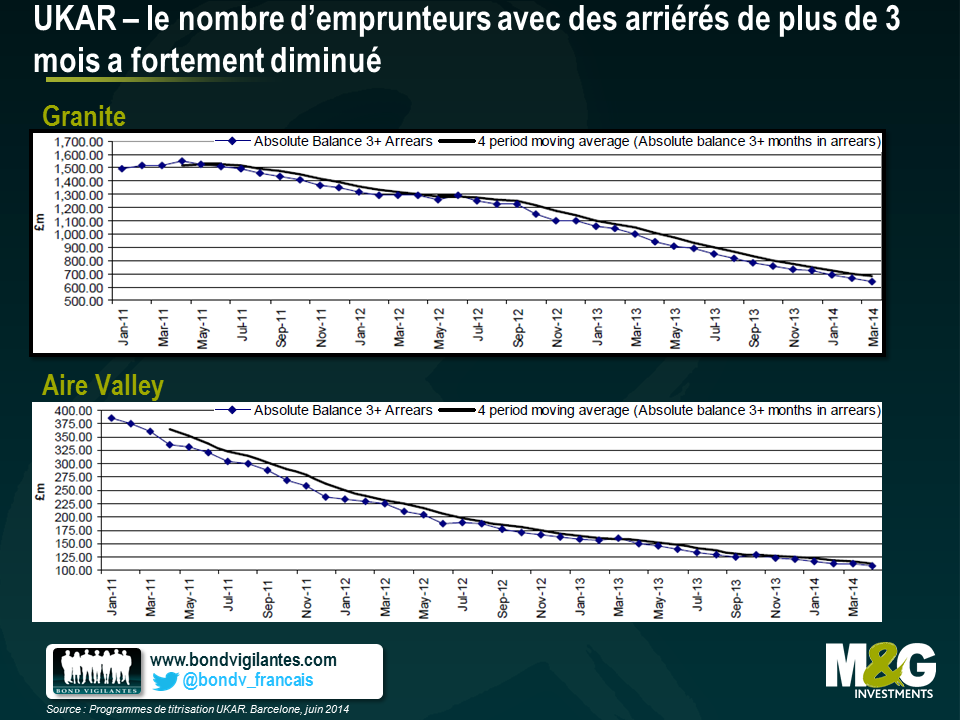

La semaine dernière, nous avons rencontré la direction, qui nous a fait part de sa stratégie globale. Ils cherchent avant tout à aider ceux qui sont en mesure de refinancer leur prêt hypothécaire à un meilleur taux. Ils ont également expliqué que les procédures de recouvrement et de traitement des arriérés s’étaient améliorées. Cette tendance s’illustre ci-dessous par une forte diminution du nombre d’emprunteurs des deux opérations de titrisation n’ayant pas effectué de versement depuis plus de 3 mois.

Plus particulièrement, UKAR a développé une stratégie en trois volets correspondant à chacun des trois groupes d’actifs (RMBS, prêts hypothécaires non grevés et obligations garanties) :

- L’activité de RMBS pilote une stratégie qui consiste à lancer des appels d’offres sur des obligations onéreuses.

- L’activité de prêts hypothécaires non grevés vend des portefeuilles de prêts à des tiers qui souhaitent les titriser.

- L’activité d’obligations garanties réduit les échéances par des exercices de gestion du passif.

Concernant la réduction des arriérés, UKAR a su à la fois atteindre son objectif et dégager des bénéfices. Ce sont de ces bénéfices que nous, contribuables (ou gouvernement), tirons de la valeur. Contrairement à RBS et Lloyds, dans lesquelles le gouvernement a pris une participation en actions, les institutions présentées ici ont été entièrement nationalisées, et un prêt leur a été accordé. L’année dernière, UKAR a remboursé au gouvernement 5,1 milliards de livres de dettes et 1,1 milliard de livres d’intérêts, de frais et de taxes.

Autre point un peu plus technique : les structures de RMBS ont atteint une situation d’insolvabilité (déclenchement du « non-asset trigger »). Les obligations placées par UKAR doivent donc être remboursées par ordre de priorité, jusqu’à leur remboursement total. Une partie des fonds propres sera mise à la disposition du Trésor, soit environ 8 milliards de livres au total.

Dès lors, j’ose croire qu’ils prennent parfaitement soin de l’argent des contribuables. Je pense également que les exercices de gestion du passif commercial et les ventes de prêts de gros vont continuer à maximiser la valeur ajoutée. Sans oublier qu’aider les gens à rester dans leur maison est une bien belle opération.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes