Que peut-on déduire de l’effondrement du Baltic Dry Index en ce qui concerne la croissance mondiale ?

Le Baltic Dry Index (BDI) est un indicateur quotidien du coût du fret sur différents itinéraires commerciaux pour les vraquiers, d’après les données transmises par les agents maritimes au Baltic Exchange (marché du fret) de Londres. Depuis mars dernier, il a reculé de plus de 50 % et certains économistes craignent que cela reflète un ralentissement généralisé du commerce international. Les biens en vrac sont notamment le ciment, le charbon, le minerai et les denrées alimentaires telles que les céréales. C’est dans une large mesure ce qu’importe la Chine afin d’alimenter sa croissance fondée sur l’investissement. Par conséquent, une baisse de la demande de vraquiers pour le transport vers la Chine de biens en vrac pourrait être un indice d’un atterrissage en urgence de l’économie chinoise. Cela a indubitablement un impact sur les économies dont la croissance dépend de leurs exportations vers l’Empire du Milieu. Ainsi, l’Australie, le Chili, l’Afrique du Sud et la Corée du Sud lui consacrent de 21 à 36 % de leurs exportations.

Bien entendu, la demande en espace sur les navires n’explique qu’une partie du phénomène. La Grande crise financière s’étant vue progressivement reléguée au rang des mauvais souvenirs et la Chine ayant continué à publier des taux de croissance proche de 10 %, la construction navale a explosé. Depuis 2010, la croissance annuelle de l’offre de transport en vrac a oscillé entre 5 % et plus de 15 % en glissement annuel, dépassant souvent largement celle de la demande et pesant donc sur les prix. D’ailleurs, cela ne concerne pas seulement le vrac, mais aussi l’offre de navires porte-conteneurs. Les transporteurs tentent de faire face à ces problèmes d’offre : l’âge moyen de navires mis au rebut est passé de 28 ans en 2011 à 21 ans au 1er trimestre 2014, 4 % de la flotte étant « inutilisé », des navires fonctionnent au ralenti (pour économiser du carburant et des coûts de stationnement aux ports). Ils annulent les nouvelles commandes (en 2013, 32 % des commandes n’ont pas été livrées comme prévu et ont été repoussées ou annulées). Or, pour 2014 et 2015, les problèmes de suroffre ne feront qu’empirer.

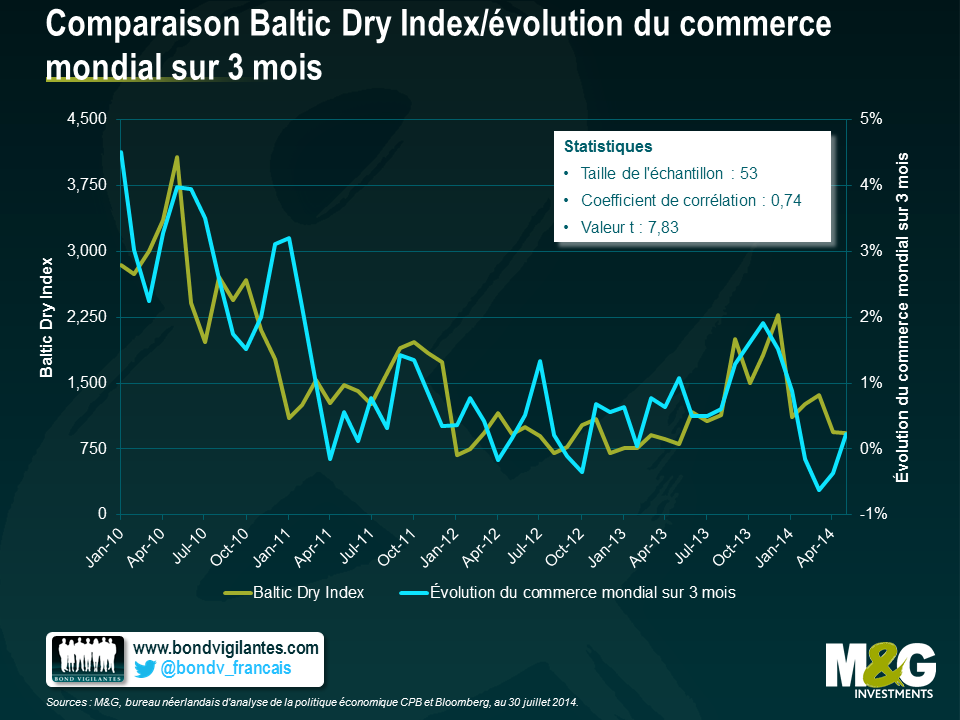

Peut-on s’en remettre au Baltic Dry Index pour connaître l’état du commerce et de la croissance au niveau mondial ? Nous étions d’abord sceptiques (la relation était autrefois bonne, comme nous l’avions écrit dans cet article en 2011), mais, après la croissance exponentielle de l’offre, se pourrait-il que cet indicateur ne soit plus aussi fiable ? Bien au contraire : la corrélation entre le commerce mondial et le BDI est EXTRÊMEMENT bonne. Dans un rapport mensuel publié par le bureau néerlandais d’analyse de la politique économique (CPB), le CPB World Trade Monitor, on voit clairement grâce à ces données commerciales mondiales que le volume du commerce mondial a chuté depuis le dernier trimestre de 2013. Il a diminué en mai (de 0,6 % en glissement mensuel). Compte tenu de l’effet de la volatilité et des données saisonnières, nous préférons comparer des périodes glissantes de trois mois. Le graphique ci-dessous montre qu’à la forte dynamique de 2010 a succédé une croissance beaucoup plus molle au cours des deux dernières années et que la légère reprise entamée au milieu de l’année 2013 s’est estompée. Au 1er trimestre 2014, la tendance est devenue négative. Nous avons comparé le Baltic Dry Index à cet indicateur du commerce mondial. À première vue, la relation ne semble pas forte. Pourtant, le coefficient de corrélation atteint 0,74 (forte) et la valeur t 7,83 (extrêmement signifiante du point de vue statistique).

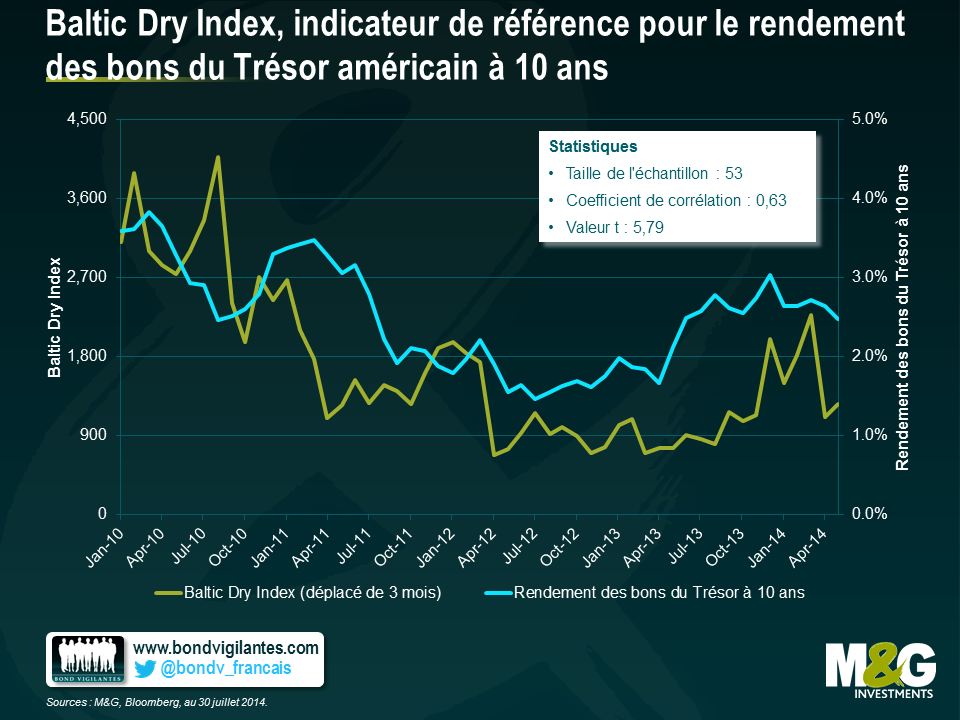

La dernière fois que nous avons mentionné le Baltic Dry Index dans un article, nous avions indiqué qu’il semblait être un bon indicateur général des rendements des bons du Trésor américain à 10 ans, en partant du principe que tout reflux du BDI laissait présager une baisse du PIB et justifiait donc une réduction des taux. Or, le recul du BDI au début de l’année 2011 a effectivement été suivi d’un redressement des bons du Trésor trois mois plus tard. La relation existe toujours, mais malheureusement pour les gestionnaires de fonds obligataires, elle aide davantage à prévoir les mouvements du BDI d’après les rendements des bons du Trésor américain (Messieurs les transporteurs, voici un bon conseil si vous voulez gagner de l’argent !). Néanmoins, sur la même période que le graphique ci-dessus, on observe une assez bonne corrélation lorsqu’on utilise le BDI comme indicateur de référence et qu’on le déplace trois mois en avant. C’est donc un outil non négligeable pour nos prévisions.

Nous continuerons de suivre le Baltic Dry Index pour la même raison que nous apprécions le Billion Prices Project pour prédire les niveaux d’inflation. Lorsqu’un indicateur ou une donnée mis à disposition du public quotidiennement permet des estimations fiables des données officielles au moins un mois avant leur publication, ne nous en privons pas !

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes