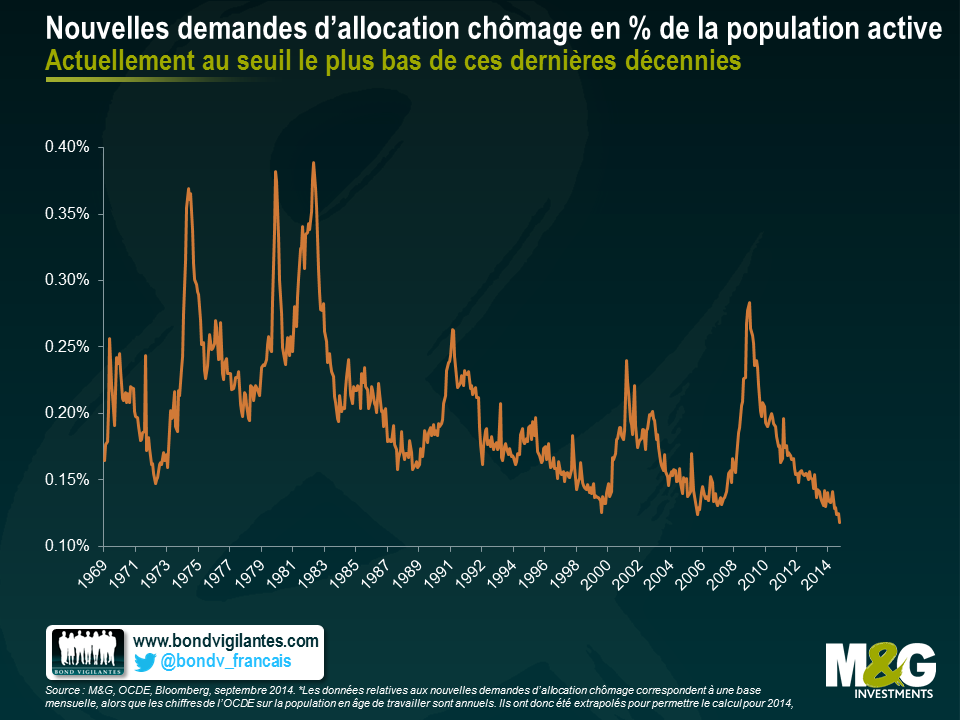

Aux États-Unis, le rapport entre chômeurs indemnisés et population active a atteint le seuil le plus bas de ces dernières décennies

L’an passé, j’ai écrit un article sur l’état du marché du travail américain. Compte tenu des chiffres des nouvelles demandes d’allocation chômage publiés en septembre, je pense qu’il est temps de se repencher sur la question.

Ces « nouvelles demandes d’allocation chômage » sont un indicateur qui recense les personnes qui s’inscrivent pour la première fois pour percevoir des allocations chômage. Il permet de suivre l’évolution du nombre de chômeurs indemnisés. En septembre, il est ressorti à 288 000 demandes, un niveau qu’il n’avait plus touché depuis janvier 2006. Mais, même s’il est exceptionnellement bas, ce chiffre sous-estime encore la vigueur actuelle du marché du travail : une fois corrigé de la taille de la population active actuelle, le nombre de chômeurs indemnisés en pourcentage de la main-d’œuvre américaine atteint en réalité son plus bas niveau depuis plusieurs décennies.

Les nouvelles demandes d’allocation chômage sont calculées sur une base mensuelle, alors que l’OCDE évalue la population en âge de travailler une fois par an. Conséquence très importante : le chiffre de la population active est celui de 2013, qui a été extrapolé et utilisé tel quel sur l’année, les données 2014 n’étant pas encore disponibles. Le graphique est donc moins optimiste que la réalité, puisque l’augmentation de la population en 2014 n’a pas été prise en compte. Si cela avait été le cas, l’indicateur aurait encore meilleure allure.

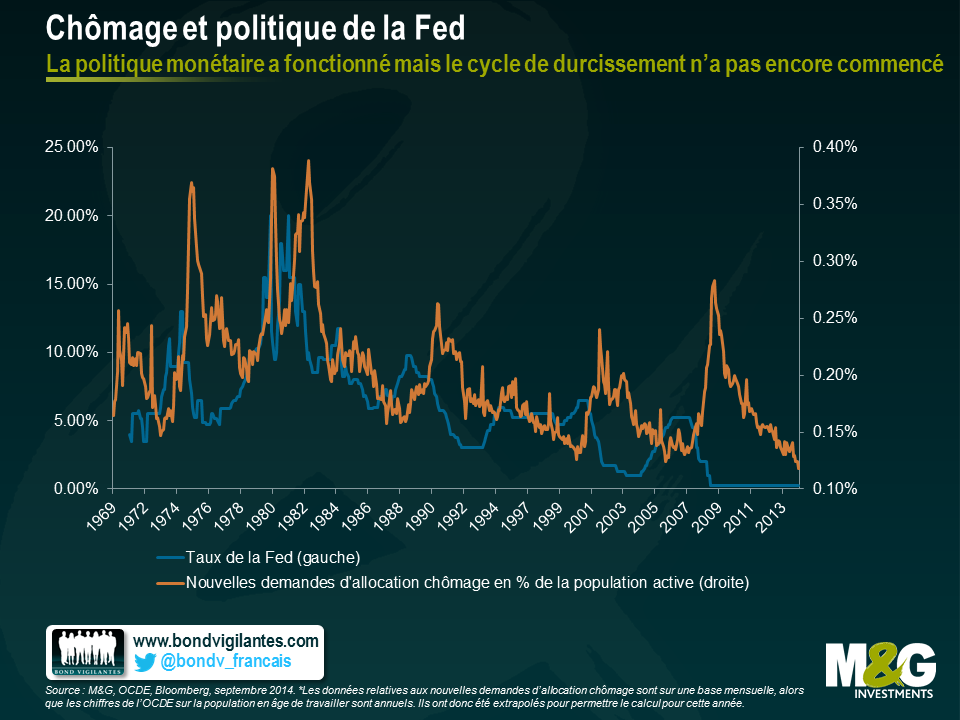

Traditionnellement, la Fed durcit sa politique monétaire lorsque l’économie accélère et que les demandes d’allocation chômage reculent. Or, on constate avec surprise qu’elle n’a toujours pas commencé à relever ses taux d’intérêt. Par le passé, le cycle de durcissement aurait été terminé avant même que les demandes d’allocation n’atteignent les niveaux qu’elles connaissent aujourd’hui.

La Fed n’a cessé de répéter que sa décision sur les taux dépendrait de l’évolution des statistiques. Mardi et mercredi prochains, son comité de politique monétaire (le FOMC) devra décider d’une éventuelle fin du programme d’assouplissement quantitatif. Sur la base des chiffres évoqués plus haut, il semble que l’économie américaine réagit bien aux mesures de relance et que la dynamique du marché de l’emploi va dans la bonne direction. Si plus de gens travaillent et que moins se retrouvent au chômage, le repli de cet indicateur (et la trajectoire des autres variables relatives au marché du travail) plaide en faveur d’une embellie macroéconomique. Pourtant, compte tenu de l’aversion au risque qui a régné la semaine dernière sur les marchés, certains se demandent si la volatilité aura des répercussions sur l’avenir de l’assouplissement quantitatif. Sachant que l’élément déclencheur a été la déception causée par le rapport sur les ventes de détail aux Etats-Unis, on peut peut-être répondre qu’il s’agit d’un indicateur généralement volatil, dont la publication a déclenché une réaction excessive des marchés obligataires (décuplée par des mouvements de vente, le franchissement de seuils techniques, etc.).

Si le FOMC pense également que la réaction du marché a été exagérée, alors il fondera vraisemblablement ses décisions sur l’évolution des fondamentaux et l’amélioration globale de l’économie. Et s’il s’en tient à sa rhétorique, les marchés doivent s’attendre à ce que les achats d’actifs s’arrêtent à la date prévue.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes