Obligations d’entreprise des marchés émergents: les spreads sont attractifs par rapport à ceux des marchés développés

Les obligations d’entreprise des marchés émergents (« ME ») sont un segment à forte croissance du marché obligataire. Le marché obligataire en devises fortes (USD, EUR, GBP et CHF) des ME a doublé de taille depuis 2010 et est désormais valorisé à plus de 1300 milliards USD, ce qui le place au niveau du marché des titres à haut rendement des Etats-Unis. La Banque des règlements internationaux a estimé que le marché des obligations d’entreprise des ME était valorisé à près de 4000 milliards USD, obligations en devises locales incluses, fin 2013.

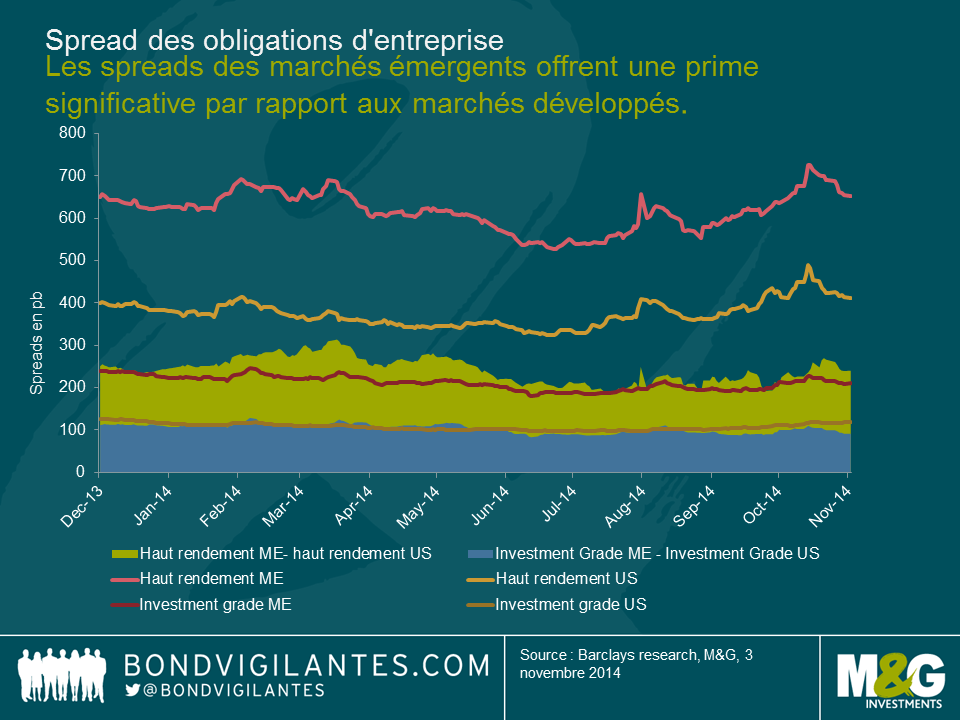

Le graphique suivant montre l’évolution récente des spreads des obligations d’entreprise des marchés émergents (en devises fortes) et des Etats-Unis. La prime des ME par rapport aux Etats-Unis semble à peine plus élevée qu’en mars ou avril, mais reste intéressante. Depuis décembre 2013, elle a été en moyenne d’un peu plus de 100 pb pour les obligations investment grade et d’environ 215 pb pour les obligations d’entreprise à haut rendement.

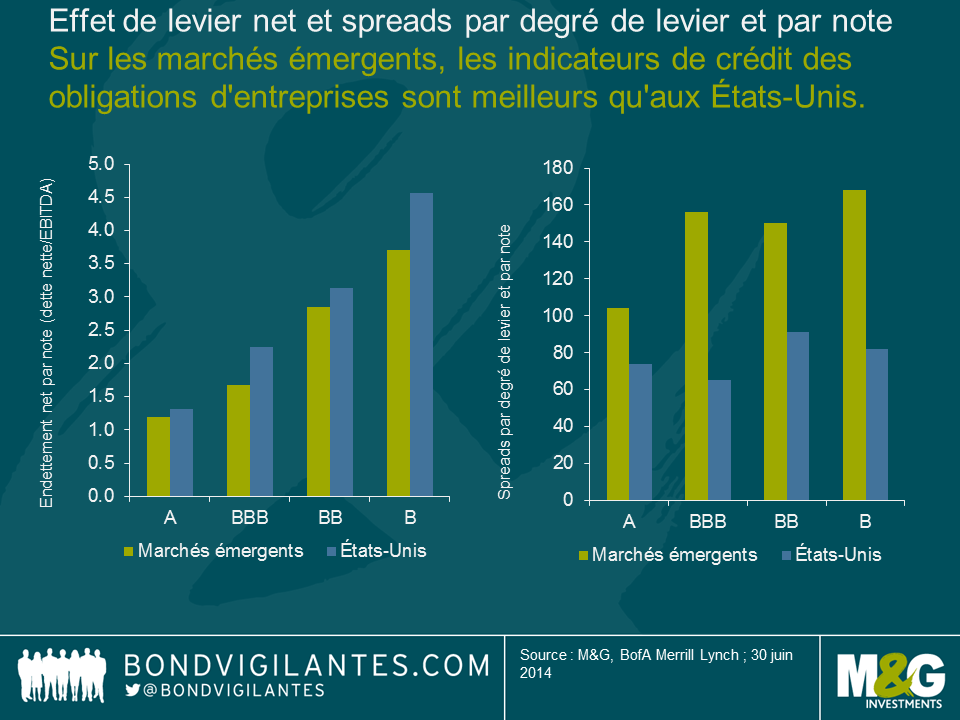

Une chose est sûre : les spreads accrus des ME sont associés à des risques plus élevés que ceux des marchés développés (« MD »). Toutefois, comme l’illustre le graphique ci-dessous, les obligations d’entreprise des ME ont généralement de meilleurs indicateurs de crédit que leurs équivalents aux Etats-Unis pour des notes similaires, tout en affichant des spreads plus larges que celles des MD. En effet, elles comportent des risques plus élevés que les MD (risques politiques, risques pays…).

La recherche bottom-up est essentielle à la sélection des titres des ME. Les investisseurs doivent analyser non seulement les états financiers, mais également le risque sectoriel, la gouvernance d’entreprise, les informations financières publiées, les covenants d’obligations ou lestaux de recouvrement estimés. Certes, une approche top-down est tout aussi importante, car les risques liés au change, à l’inflation et à la politique, entre autres, peuvent peser sur les fondamentaux d’une obligation d’entreprise. Tous ces risques, qu’ils soient propres à une entreprise ou à un pays, sont normalement pris en compte dans les notes de crédit. C’est pour cette raison que les émetteurs des ME reçoivent souvent une note plus basse que leurs équivalents américains présentant des indicateurs de crédit similaires.

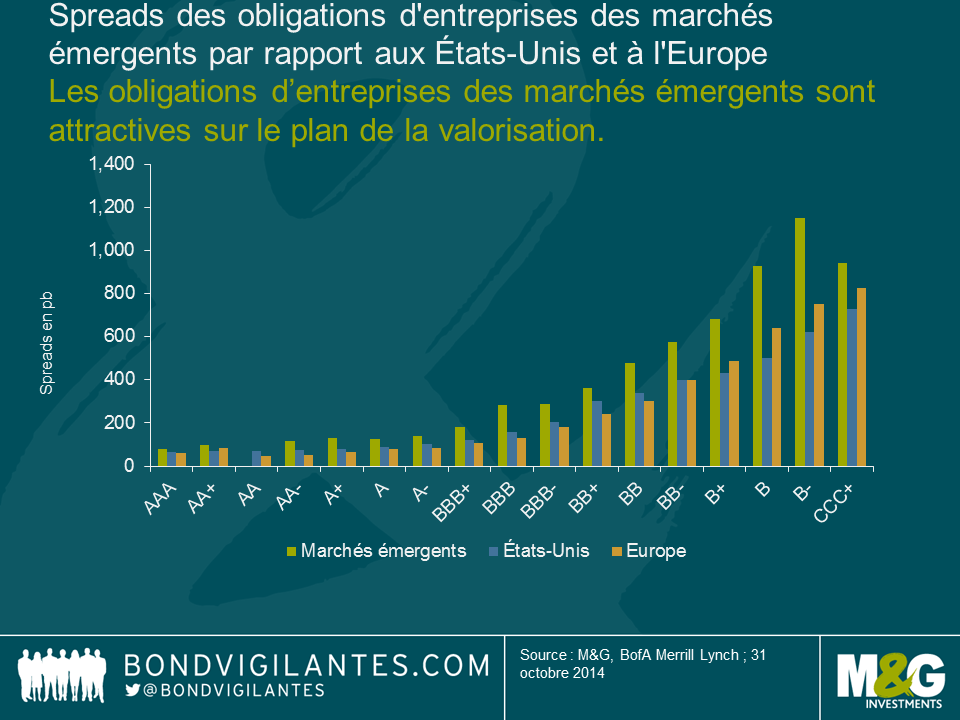

La vraie question consiste plutôt à se demander si la prime des ME par rapport aux obligations d’entreprise des MD est toujours intéressante lorsqu’on tient compte des risques supplémentaires associés à ces instruments. Le graphique suivant montre que pour des notes similaires, les obligations des ME offrent généralement des spreads supérieurs à ceux des obligations d’entreprise américaines et européennes. Autrement dit, les investisseurs sont rémunérés pour le risque de crédit et reçoivent en plus une prime d’investissement sur les ME. Pourquoi ?

On pourrait argumenter que les notes des obligations des ME ne sont pas fiables, car les agences de notation sont susceptibles de sous-estimer les risques macroéconomiques, en particulier la vulnérabilité des émetteurs au risque de change ou les lois sur les faillites défavorables aux détenteurs d’obligations étrangers dans certains pays où peu de défauts se sont produits dans le passé. Il est vrai que les erreurs de notation existent dans l’univers des ME (tout comme dans celui des MD) et que les investisseurs ne doivent pas s’y fier aveuglément. Néanmoins, les agences de notation ont toujours été très prudentes dans la notation du crédit des ME et se révèlent plus crédibles en ce qui concerne l’univers des obligations d’entreprise des ME dans son ensemble.

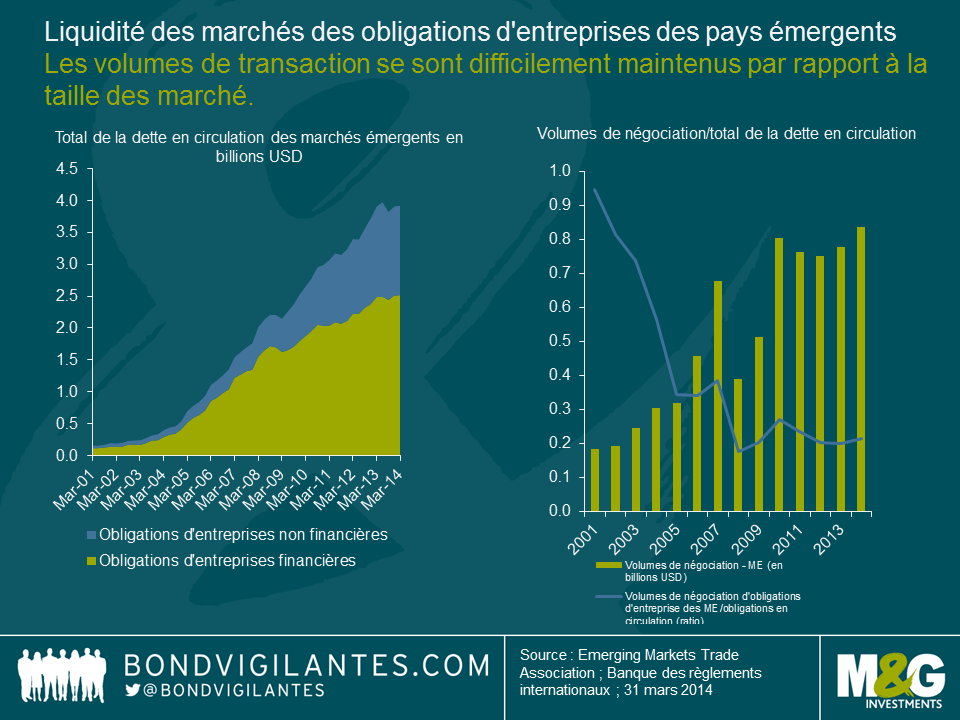

Je pense qu’il est plus pertinent de s’intéresser à l’effet de la liquidité du marché sur la prime ajustée du risque des ME (par rapport aux MD), car (i) elle n’est pas évaluée par les agences de notation et (ii) les obligations d’entreprise des ME sont moins liquides que celles des MD. Tous les marchés sont exposés au risque d’illiquidité, mais les marchés émergents y sont plus sensibles en raison de la taille plus modeste des émissions et du fait que les investisseurs étrangers, moins fidèles que les investisseurs nationaux, ont tendance à réduire le risque en période de volatilité des marchés. La liquidité des marchés émergents était un des grands thèmes des conférences annuelles du FMI à Washington D.C. en octobre 2014 (lien vers le blogue de Claudia), car les réformes de la réglementation financière ont entraîné une réduction de la liquidité sur le marché, déstabilisant alors les obligations des marchés émergents. Les graphiques suivants sont une preuve visiblede la moindre liquidité du marché des obligations d’entreprise des pays émergents, leurs volumes de transactionayant progressé bien plus lentement que les émissions. La panique engendrée l’an dernier par l’annonce de la réduction des achats d’actifs de la Fed était également symptomatique du manque de liquidité du marché des obligations d’entreprise des pays émergents. Certes, elle était aussi le fruit de valorisations tendues et d’afflux injustifiés de capitaux étrangers de mai 2012 à mai 2013.

Il est donc important de tenir compte de la liquidité amoindrie des ME, mais le risque de liquidité n’explique pas complètement l’ampleur de la prime ajustée du risque sur le crédit des ME par rapport aux MD. Je pense qu’une partie de la prime trouve également son origine dans la réticence des investisseurs face à des marchés qui leur sont inconnus. On a généralement peur de ce qu’on ne connaît pas et, en matière d’investissements obligataires, « inconnu » veut dire « risque », d’où des spreads plus élevés. Ce comportement est notamment observé parmi les investisseurs dès que des obligations sont émises sur le marché obligataire en devises fortes des pays émergents. Les investisseurs étrangers sont alors plus exigeants en termes de prix que les investisseurs locaux, qui ont une exposition plus importante au risque de change et une meilleure connaissance du contexte opérationnel et des risques souverains. Si la liquidité des ME s’est effectivement détériorée, il n’en reste pas moins que le rendement est toujours bien supérieur à celui des marchés développés.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes