Vulnérabilité des gilts britanniques à long terme indexés sur l’inflation ou vulnérabilité de l’économie britannique dans son ensemble ?

Si, au début de l’année 2014, vous avez dressé une liste des classes d’actifs obligataires susceptibles d’être les plus performantes au niveau mondial sur l’année à venir, il est peu probable que vous ayez placé les gilts britanniques indexés sur l’inflation au premier rang. Il est encore moins probable que les marchés obligataires argentins (en monnaie forte) aient obtenu la deuxième place, en particulier si on vous avait annoncé que l’Argentine se déclarerait en défaut de paiement en 2014.

Compte tenu de l’excellente performance (+19,9 %) des gilts britanniques indexés sur l’inflation* cette année, on pourrait se demander si le Royaume-Uni n’a pas un problème d’inflation. En fait, c’est plutôt le contraire. L’année dernière, l’IPC britannique a progressé de 2 %, ce qui correspondait exactement à l’objectif de la BoE, mais des données publiées mardi ont montré que l’IPC avait à peine atteint 1 % du 1er janvier à fin novembre 2014. Les prévisions d’inflation implicite à long terme ont également plongé. Si l’on se fie au point mort d’inflation à 10 ans, le marché obligataire britannique intègre un taux d’inflation annuel moyen des prix au détail (IPD) d’environ 2,6 % pour la décennie à venir, contre plus de 3,1 % au début de l’année (l’IPD est le taux d’inflation utilisé pour les obligations indexées). En se fondant sur l’hypothèse d’un écart à long terme entre l’IPD et l’iIPC de 1,3 % retenue par la BoE dans ses estimations (voir p. 34), on peut s’attendre à un taux d’IPC d’environ 1,3 % sur les dix prochaines années, soit 0,7 % sous l’objectif d’inflation fixé par la BoE (2 %).

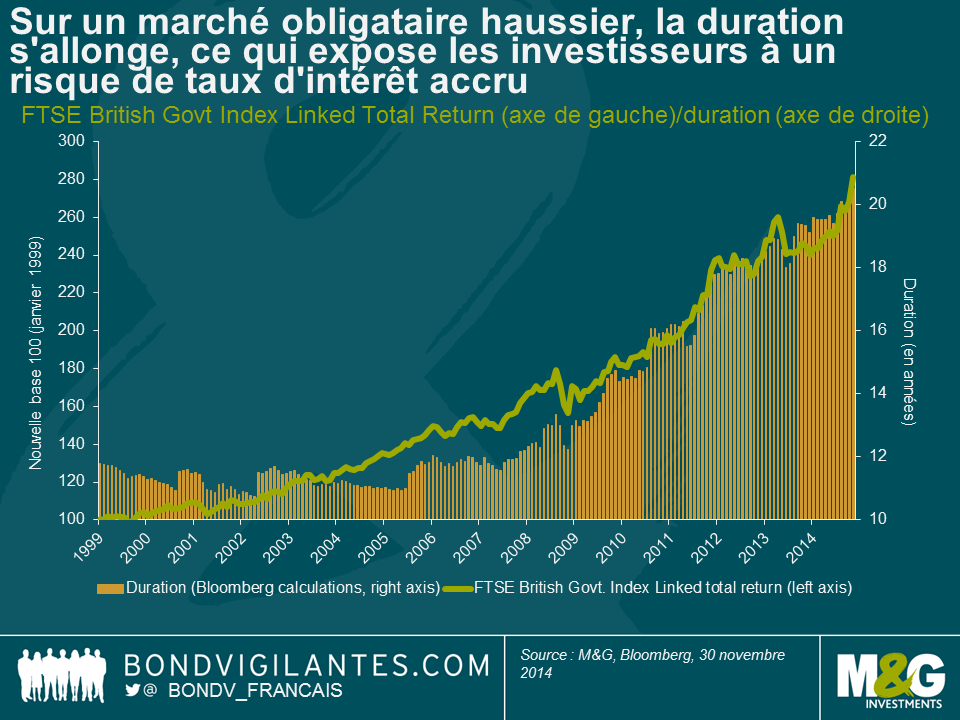

La performance extraordinaire des gilts indexés s’explique principalement par le fait que cette classe d’actifs affiche une duration exceptionnellement longue à un moment où les taux des obligations d’État se sont effondrés (la duration correspond à la sensibilité du prix d’une obligation à la variation des taux). Les fonds de gilts indexés se sont donc comportés comme des fonds de gilts conventionnels assortis d’un coefficient de volatilité (bêta) élevé.

La duration du marché des gilts indexés s’est considérablement allongée pour deux raisons. Premièrement, comme illustré dans le graphique ci-dessous, ce phénomène a accompagné le redressement du marché, qui en constitue d’ailleurs le moteur principal. Sur un marché obligataire très haussier, comme l’a été le marché des obligations indexées depuis près de 20 ans, les obligations à long terme ont tendance à surperformer en raison de leur duration plus longue. Ces dernières constituent donc une partie croissante d’un indice pondéré en fonction du marché. Autrement dit, la duration globale de l’indice augmente au fur et à mesure de la hausse du marché. On se retrouve alors dans une situation relativement inconfortable : sur un marché haussier, le risque de taux d’intérêt (duration) de la classe d’actifs augmente aussi vite que les performances potentielles chutent, les rendements se rapprochant de zéro (avec les obligations indexées sur l’inflation, les rendements peuvent franchir, et ont franchi, la limite des taux zéro, mais, en l’absence d’une remontée des prévisions d’inflation, les rendements réels pourront difficilement baisser lorsque les rendements nominaux toucheront zéro).

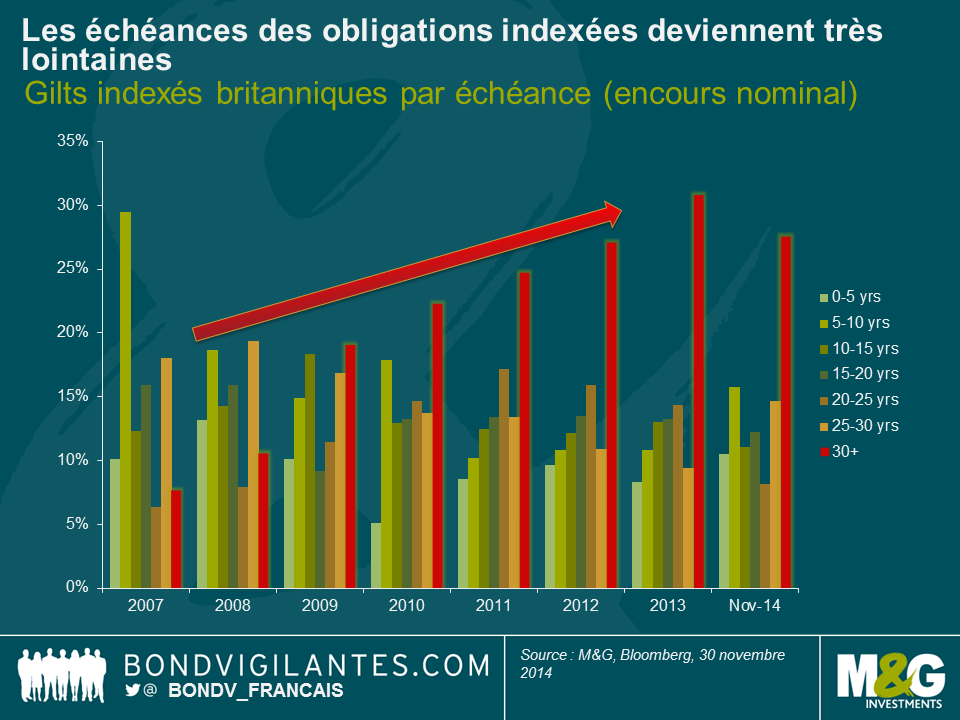

Deuxièmement, l’Office de gestion de la dette publique du Royaume-Uni ayant pris la décision judicieuse de satisfaire la demande insatiable des fonds de pension britanniques en instruments de couverture contre l’inflation à long terme, l’augmentation du nombre d’émissions de gilts à long terme et très long terme indexés sur l’inflation a concouru à en rallonger la duration. Le graphique ci-dessus représente l’évolution du marché des obligations indexées par échéance, en tenant compte du nominal des encours. On remarque que les émissions présentant des échéances supérieures à 30 ans ont plus que triplé depuis 2007.

L’échéance la plus éloignée actuellement se situe en 2068 et la duration la plus longue est de 52 ans. Le rendement réel des obligations a commencé cette année à +0,04 % et a reculé jusqu’à -0,73 % en fin de séance hier, soit une hausse du cours depuis le début de l’année (hors intérêt) de +48,7 %. Qui a dit que les obligations étaient monotones ?

Des rendements réels à long terme largement négatifs, voilà qui est déroutant. Les prix du marché sont peut-être complètement erronés et nous pourrions assister à un retour à des rendements réels positifs. Les investisseurs subiraient alors de lourdes pertes (si le rendement réel de l’obligation indexée à échéance 2068 passait de -0,73 % à 1 %, le cours de l’obligation accuserait alors un repli de près de 60 %).

Or, si le marché des gilts indexés sur l’inflation reflète correctement les fondamentaux, les perspectives de croissance du Royaume-Uni à long terme sont particulièrement mauvaises. Les marchés obligataires croient résolument dans l’argument de la stagnation séculaire (voir ici pour plus de détails). Comme nous l’indiquions dans un autre billet (voir premier graphique ici), la corrélation entre les taux de croissance du PIB nominal britannique et les rendements nominaux des gilts à long terme est assez forte depuis plus d’un siècle. Les gilts indexés sur l’inflation existent depuis le début des années 80, mais il devrait aussi y avoir une corrélation relativement importante entre les taux de croissance du PIB réel britannique et les rendements réels à long terme. Les rendements des gilts indexés à long terme affichent -0,7 %, mais prennent en compte l’IPD, pas l’IPC. Par conséquent, lorsqu’on applique l’écart de 1,3 % entre l’IPD et l’IPC mentionné ci-dessus, le rendement réel se situe à environ 0,6 % (avec l’IPC).

Si les prévisions du marché obligataire sont exactes et que le potentiel de croissance à long terme du Royaume-Uni est de seulement 0,6 % par an, la situation économique du Japon de ces deux dernières décennies semble finalement assez bonne en comparaison.

* L’indice FTSE UK Index Linked All Stocks a enregistré une performance de 19,9 % jusqu’à hier (en GBP), contre 22,5 % pour le FTSE UK Index Linked Over 5 year, indice un peu plus couramment utilisé.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes