Après la débâcle de décembre, où trouver de la valeur au sein des obligations d’entreprises émergentes ?

Les banques et autres spécialistes de la recherche ont publié leurs perspectives pour l’année 2015. Pour les obligations d’entreprises émergentes, c’est l’Asie qui est donnée favorite, valeurs indiennes et chinoises en tête.

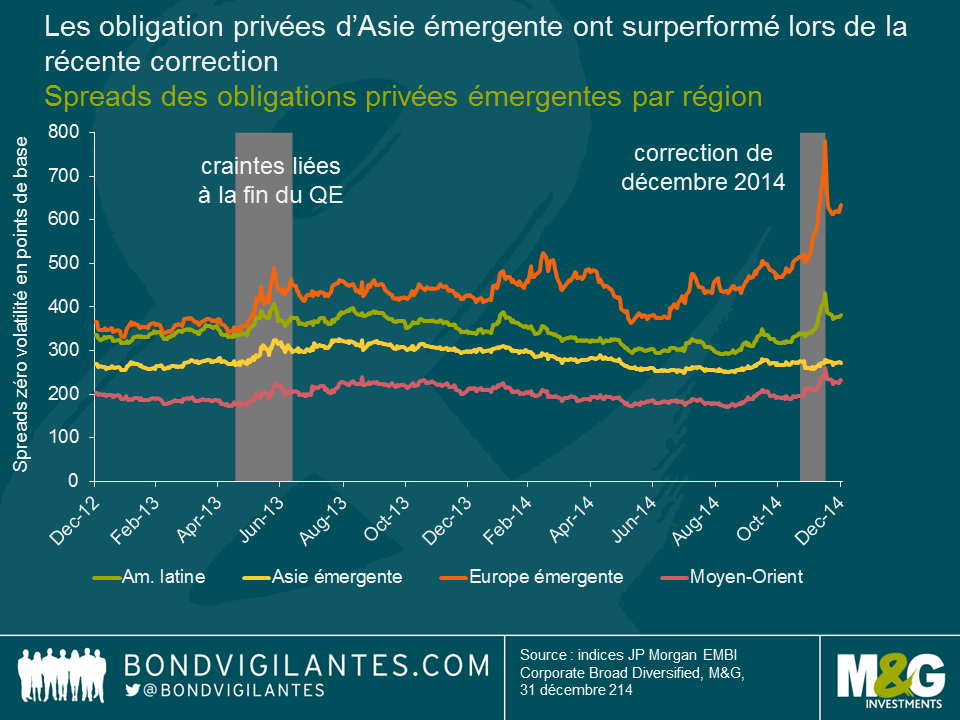

La majeure partie de ces prévisions ont été publiées fin novembre ou début décembre, c’est-à-dire au moment où les obligations d’entreprises émergentes libellées en dollars pouvaient se targuer d’un très solide 6,1 % de rendement total sur l’année (au 26 novembre 2014). Mais depuis lors, la dégradation de la dynamique macroéconomique dans les pays émergents (contraction de la croissance, chute des cours du pétrole et forte volatilité du rouble) ainsi que l’impact de l’affaiblissement du marché américain du haut rendement se sont traduits par le plus grand élargissement des spreads émergents depuis 2011. La performance de l’indice a été réduite de moitié (rendement total de 3,0 % au 15 décembre), avant de rebondir à environ 5,0 % en fin d’année. La correction a entraîné une revalorisation brutale des obligations en Amérique latine, en Europe émergente, au Moyen-Orient, en Afrique… et c’est tout. Contrairement aux précédents décrochages, l’Asie s’est révélée très résistante, comme le montre le graphique ci-dessous.

Compte tenu des changements drastiques intervenus sur les marchés de la dette privée émergente en décembre, c’est-à-dire depuis que les analystes sell-side ont publié leurs perspectives pour 2015, les obligations d’entreprises asiatiques sont-elles encore intéressantes en termes de rendement relatif ?

Risques macroéconomiques : l’Asie est la moins exposée, risques baissiers importants en Europe émergente, en progression en Amérique latine et au Moyen-Orient.

Cela ne fait aucun doute : l’Asie restera confrontée à des risques macroéconomiques non négligeables en 2015, notamment le ralentissement de la croissance chinoise et les craintes liées au système bancaire parallèle (« shadow banking »), comme l’expliquait récemment Jim dans une vidéo. Mais en termes relatifs, elle devrait être la moins exposée des marchés émergents aux risques macroéconomiques baissiers. L’Amérique latine souffre de problèmes spécifiques (atonie de la croissance et scandales de corruption au Brésil, défauts potentiels ou avérés du Venezuela et de l’Argentine, faiblesse des cours des matières premières, etc.). La chute des cours du pétrole pèse sur le Moyen-Orient et la Russie, qui souffre par ailleurs des sanctions économiques imposées par l’Occident en raison de son implication dans la crise ukrainienne.

L’Asie est donc non seulement confrontée à des risques macroéconomiques plus limités, mais elle compte également des pays, notamment l’Inde ou l’Indonésie, qui devraient profiter de la baisse des prix de l’or noir.

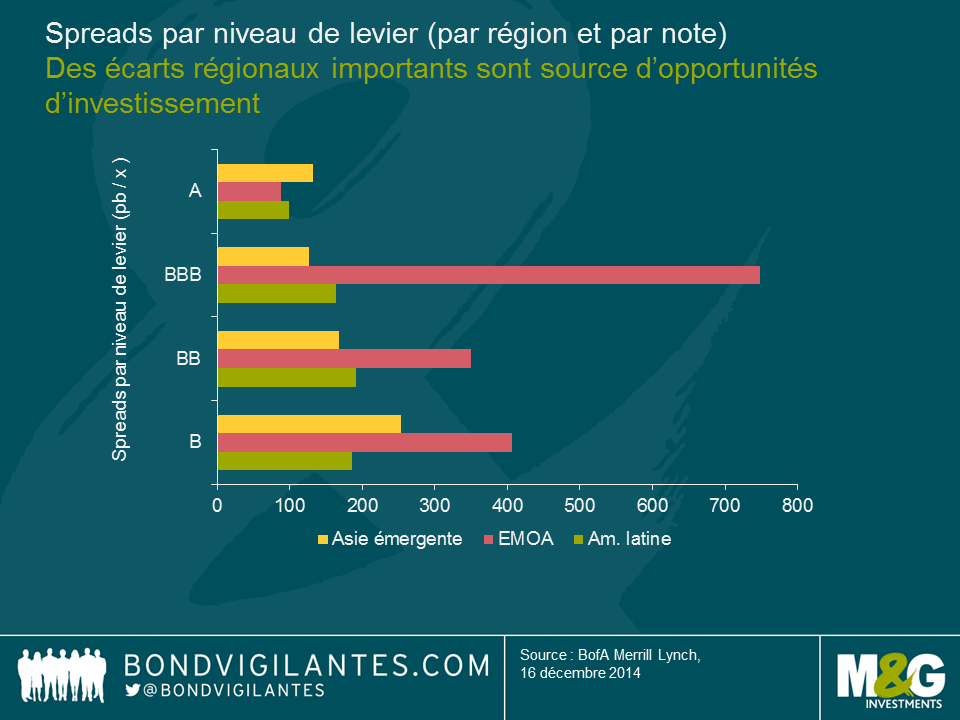

Valorisations : l’Amérique latine et l’EMOA réévaluées, l’Asie globalement inchangée.

Si la récente correction émergente a épargné l’Asie, elle s’est traduite par une revalorisation significative des obligations d’entreprises d’Amérique latine.

En ce qui concerne les spreads moyens par niveau de levier (les spreads corrigés de la dette), les obligations latino-américaines sont intéressantes dans les segments BBB et BB, tandis que la dette privée asiatique a l’avantage sur la catégorie B. Notons que les émetteurs notés B sont, selon moi, moins transparents en Asie qu’en Amérique latine et que la loi chinoise sur les faillites comporte encore des lacunes au niveau des obligations offshore. Tout cela a son importance, car les taux de défaut en Asie devraient passer de 0,9 % en 2014 à 2,5 % en 2015.

Les spreads obligations d’entreprises d’Europe émergente semblent intéressants (notamment dans le segment BBB), car ceux d’un certain nombre d’obligations russes et ukrainiennes ont touché des niveaux extrêmes en 2014, alors que la région a globalement un niveau d’endettement peu élevé. Cependant, les risques macroéconomiques baissiers intenses qui planent sur l’Europe émergente ont relégué les fondamentaux des entreprises au second plan, car les observateurs sont nombreux à prévoir un défaut de l’Ukraine en 2015, et la trajectoire des cours du pétrole et du rouble est incertaine. Par ailleurs, les spreads reflètent le piètre état de la liquidité sur le marché dans cette région.

Au Moyen-Orient, quelques entreprises ont souffert à tort de la chute des cours du pétrole, et la revalorisation de certaines obligations les rend attrayantes pour qui sait les identifier.

Facteurs techniques : la dynamique d’offre et de demande profitera à l’Asie.

Avec plus de 170 milliards de dollars d’obligations d’entreprises émises en 2014, l’Asie a représenté la moitié du volume annuel, la Chine atteignant à elle seule autour de 30 %, selon JP Morgan. Le marché estime que les émetteurs asiatiques vont encore augmenter leur poids dans les émissions de dette privée et pourraient inscrire un nouveau record en 2015. L’un des plus grands risques est donc que la demande ne soit pas à la hauteur de cette offre colossale. Cela étant, les obligations asiatiques sont moins sensibles que leurs homologues latino-américaines aux sorties de capitaux des marchés américains. Et l’Asie s’est forgée, au fil des années, une vaste base d’investisseurs locaux qui devrait absorber une grande partie de l’offre en 2015. Pour ceux qui n’en sont pas convaincus : jetez un œil à la résistance dont l’Asie a fait preuve lors de la correction de décembre 2014.

Conclusion : en 2015, l’Asie devrait bien s’en sortir et l’Amérique latine, allier surperformance et volatilité

Selon moi, la récente correction des marchés émergents a en quelque sorte rebattu les cartes pour 2015 puisqu’elle a (i) généré de nouvelles opportunités d’investissement dans les obligations d’entreprises latino-américaines et (ii) démontré la résistance croissante de l’Asie aux chocs encaissés par les autres régions. Je pense que l’élargissement des spreads des obligations d’entreprises d’Europe émergente n’a pas changé la donne de manière significative, car les risques géopolitiques en Russie, et donc en Europe de l’Est, ne devraient pas disparaître en 2015.

Je pense que les obligations d’entreprises d’Amérique latine devraient surperformer après le décrochage de décembre 2014, en restant toutefois très volatiles, car la revalorisation régionale reflète également une montée une puissance des risques macroéconomiques baissiers. La sélection, des pays comme des titres, y sera déterminante.

Au regard des fondamentaux des entreprises, les spreads des obligations asiatiques semblent moins intéressants. Je ne table donc pas sur une forte contraction des spreads dans la région en 2015, notamment pour les crédits à haut rendement. L’Asie reste toutefois, selon moi, la région la moins exposée aux risques macroéconomiques baissiers. Elle devrait également profiter de facteurs techniques positifs tout au long de l’année. La résistance croissante de l’Asie à l’aversion au risque émergent pourrait donc constituer une bonne couverture pour les autres classes d’actifs émergents en cas d’accès de volatilité sur le marché.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes