La Chine n’est pas étrangère au recul de l’inflation mondiale

Depuis des années, nous nous inquiétons du risque de ralentissement prononcé en Chine et de ses retombées sur les pays et les entreprises devenus dépendants d’une croissance chinoise vigoureuse durant la dernière décennie, à savoir les exportateurs de matières premières, certains marchés émergents et notamment les exportateurs de ressources naturelles parmi eux (en d’autres termes, face au rééquilibrage et au ralentissement de l’économie chinoise, une perspective qui semble inévitable, quels seront les perdants ?). Les chiffres décevants du commerce annoncés ce weekend, alliés aux données mitigées sur la croissance des prêts et les réserves de change publiées ce matin, ne font qu’alimenter ces craintes.

Cependant, la principale conséquence du ralentissement de la Chine sur le reste du monde pourrait bien être l’effondrement quasi généralisé des taux d’inflation. Il y a seulement quelques années, la plupart des stratèges estimaient que la surchauffe de la Chine, accompagnée d’une forte croissance des salaires et de l’appréciation du renminbi, était appelée à exporter de l’inflation vers le reste du monde. Cette prédiction s’est révélée totalement erronée : bien au contraire, la Chine semble en fait exporter de la déflation, outre l’impact du ralentissement de l’économie chinoise sur les prix des matières premières.

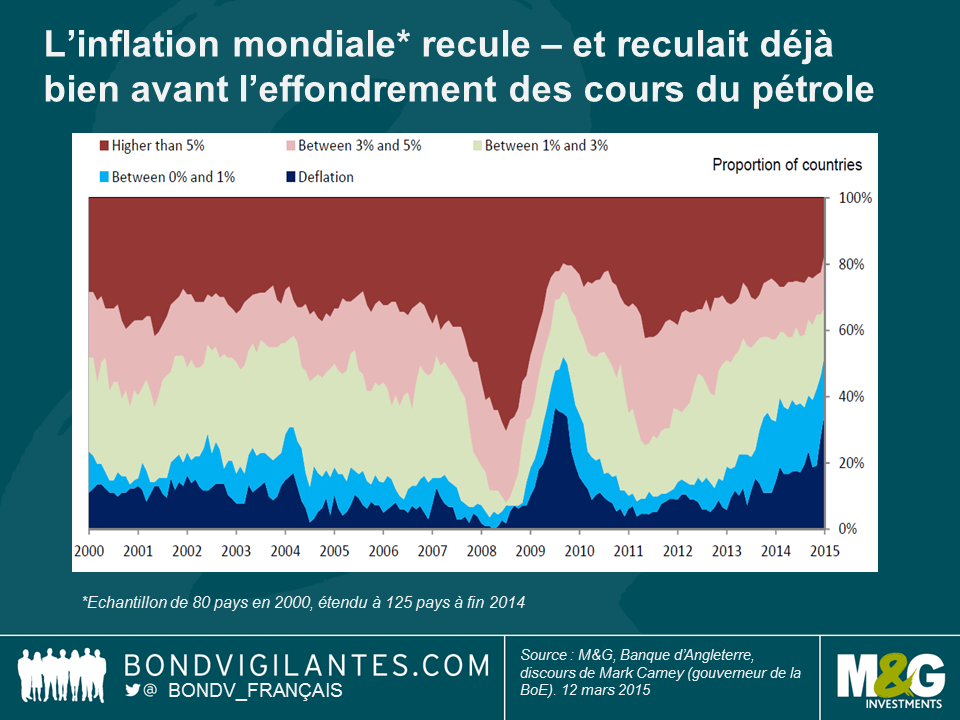

Avant de nous pencher plus précisément sur la Chine, la première observation à formuler concernant l’inflation mondiale est que, comme chacun le sait, les taux d’inflation ont fortement baissé à travers le monde. Ce recul s’est accéléré depuis le plongeon des matières premières l’été dernier, mais les taux d’inflation affichaient déjà une tendance baissière bien avant cela, comme en témoigne le graphique présenté lors du discours du gouverneur de la Banque d’Angleterre Mark Carney le mois dernier (voir ci-dessous).

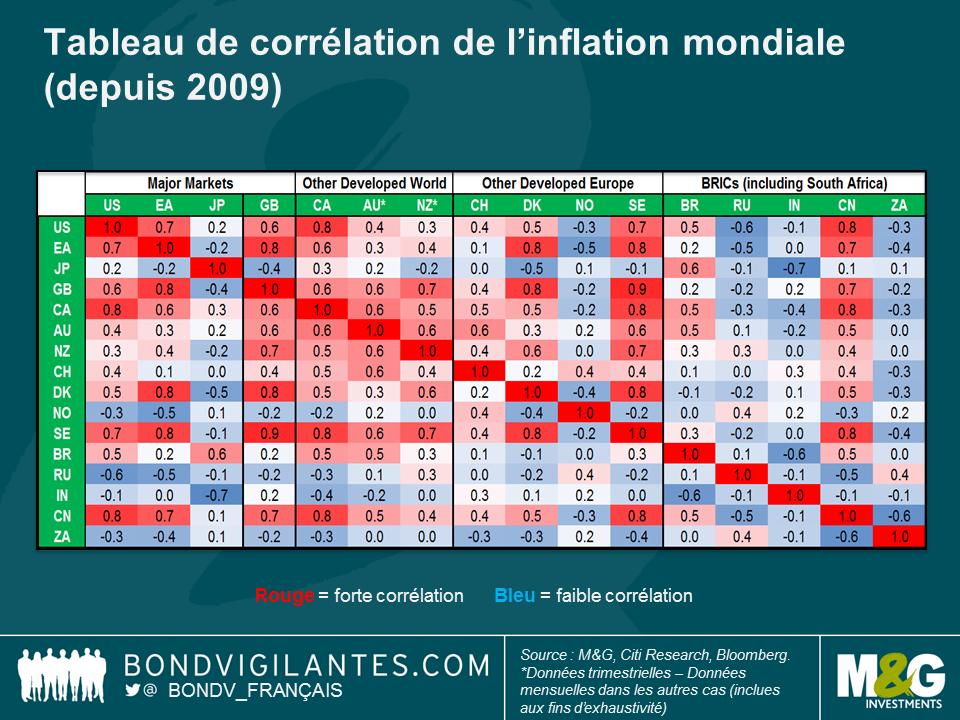

Le deuxième point à noter est le caractère synchrone de ce repli des taux d’inflation. La mondialisation, et l’interdépendance économique qu’elle a fait naître, a eu pour conséquence de réduire l’influence des facteurs locaux sur l’évolution des taux d’inflation nationaux (pour plus d’informations à cet égard, voir l’annexe au discours de Mark Carney évoqué au paragraphe précédent). La baisse des taux d’inflation ne concerne pas uniquement la zone euro ou les marchés développés : l’inflation chinoise se montre fortement corrélée à celle de l’ensemble des principaux pays hormis le groupe des BRIC et le Japon, sachant toutefois que la moindre corrélation avec ces derniers tient probablement à la volatilité extrême de leurs monnaies. En partant du graphique présenté dans l’annexe au discours de Mark Carney, Jamie Searle et son équipe chez Citi Research ont subdivisé les niveaux de corrélations pour chaque pays. Comme le montre le graphique ci-dessous, il en ressort que le taux d’inflation totale en Chine affiche un degré de corrélation de +0,8 avec les Etats-Unis et de +0,7 avec le Royaume-Uni et la zone euro depuis 2009.

Si l’existence d’une corrélation du taux d’inflation en Chine avec celui d’autres pays à travers le monde semble indéniable, la question est toutefois de savoir s’il existe une relation de cause à effet. Bien que le Premier ministre chinois Li Keqiang ait rejeté cette hypothèse le mois dernier, une étude publiée en 2014 par la Banque des règlements internationaux (BRI) laisse toutefois penser le contraire. Cette étude conclut en effet qu’une grande partie des variations du taux d’inflation de différentes économies développées repose sur un facteur commun, qui du point de vue statistique s’explique principalement par les prix des exportations chinoises hors matières premières (voir p54-55).

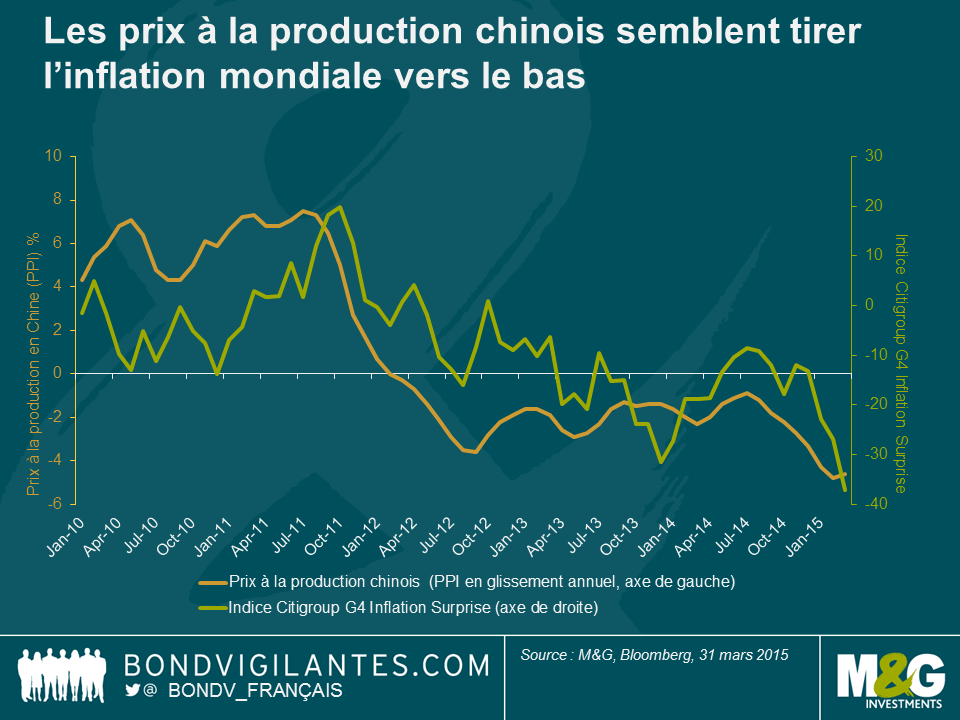

Les conclusions de l’étude de la BRI sont étayées par le graphique ci-dessous, dans lequel nous comparons l’évolution annualisée des prix à la production (PPI) en Chine à l’indice Citigroup G4 Inflation Surprise, qui mesure l’ampleur des écarts à hausse comme à la baisse du taux d’inflation des principaux pays développés par rapport aux prévisions des analystes. Les prix à la production en Chine affichent une déflation galopante, avec une baisse de 4,6% du PPI au cours des 12 mois à fin mars 2015 et 37 mois de suite d’évolution négative (ligne orange, échelle de gauche). Pour sa part, l’indice Citigroup Inflation Surprise a chuté le mois dernier à son niveau le plus bas depuis sa création en 1999 (ligne verte, échelle de droite). L’examen attentif du graphique ci-dessous suggère que l’évolution des prix à la production en Chine précède légèrement les « surprises » d’inflation parmi les pays développés. Notons que ce graphique sous-estime la relation de cause à effet dans la mesure où l’indice PPI est exprimé en glissement annuel et intègre ainsi des données remontant jusqu’à un an en arrière, tandis que l’indice Citigroup est calculé chaque mois*.

Pourquoi les taux d’inflation en Chine sont-ils aussi bas et cette tendance risque-t-elle de perdurer ? Les pressions déflationnistes issues de Chine trouvent leur origine dans la décision des autorités chinoises de procéder à des investissements massifs en infrastructures en réponse à la crise de 2008. Comme nous l’avons déjà fait valoir dans ce blog, cette bulle d’investissement est désormais terriblement inefficiente. Cette orgie d’investissement a conduit à un excédent d’offre et une surcapacité, qui ont eu un effet désinflationniste, sachant que la Chine désormais est également confrontée à la stagnation de la demande intérieure. Il est difficile d’imaginer que cette dynamique puisse s’inverser à court ou moyen terme : en effet, les autorités chinoises semblent toujours enclines à se rabattre sur les dépenses d’infrastructures face au ralentissement de la croissance, ce qui ne va guère aider les choses. De plus, si la Chine décide de laisser le yuan se déprécier, la déflation mondiale ne fera qu’empirer.

A long terme, la Chine devra considérablement stimuler la demande de consommation, mais ce constat n’a rien de nouveau et changer son modèle économique se révèle très difficile. De plus, la Chine n’est pas seule concernée par ce besoin d’une nouvelle politique : en effet, les pays développés doivent faire l’inverse, c’est à dire accroître leurs investissements et leurs dépenses d’infrastructure, et moins compter sur la consommation. Mais là encore, il s’avère difficile de changer les modèles économiques. Ces problèmes, en résumé, sont la cause majeure des déséquilibres internationaux persistants qui, bien qu’en partie résorbés, sont très loin d’avoir été éliminés.

* L’indice Citigroup G4 Inflation Surprise est une mesure équipondérée des chocs d’inflation totale, de prix à la production et de salaires aux Etats-Unis, dans la zone euro, au Royaume-Uni et au Japon. Fait intéressant, Citigroup constate que l’évolution différée des prix des matières premières est un facteur important lorsqu’il s’agit de prévoir les surprises d’inflation, les prix des matières premières énergétiques et agricoles expliquant plus de la moitié de la volatilité de l’indice. Cette observation suggère que les prévisions du consensus sur lesquelles les marchés s’appuient si largement se montrent totalement ineptes à intégrer l’évolution des prix des matières premières dans l’évolution ultérieure des taux d’inflation totale.

La valeur des investissements peut fluctuer et ainsi faire baisser ou augmenter la valeur liquidative des fonds. Vous pouvez donc ne pas récupérer votre placement d'origine. Les performances passées ne préjugent pas des performances futures.

17 ans de commentaires sur notre blog

Découvrez les blogs passés de nos vastes archives grâce à notre fonction "Blast from the past". Consultez les blogs les plus populaires publiés ce mois-ci - il y a 5, 10 ou 15 ans !

Bond Vigilantes

Soyez informés des dernières actualités du blog Bond Vigilantes